IV. L'ÉVOLUTION DES ADMISSIONS EN NON VALEUR

Les admissions en non-valeur (ANV) sont constituées des créances irrécouvrables, celles dont le paiement effectif n'a pu être obtenu en raison notamment :

- de l'insolvabilité ;

- de la disparition du redevable.

Elles ont pour but de relever le comptable public de sa responsabilité mais n'éteignent pas pour autant la créance du redevable qui pourra à tout moment être recouvrée en cas de retour à meilleure fortune du redevable insolvable.

L'enregistrement des ANV sur le programme 201 concerne les trois taxes locales (contribution économique territoriale, taxe d'habitation et taxe foncière).

Les ANV afférentes à des impôts locaux sur rôle et celles relatives aux impôts auto-liquidés sont suivis dans des applications différentes et la distinction par type d'impôt n'est possible que pour les impôts émis par voie de rôle.

Aussi, le rapporteur spécial regrette que le niveau de précision fourni cette année, pour la première fois, pour les impôts d'État n'ait pas pu l'être pour les impôts locaux.

En 2024, les ANV sont estimées à 443 millions d'euros soit 53 millions de moins qu'en LFI 2023 et un montant égal à l'exécution 2022.

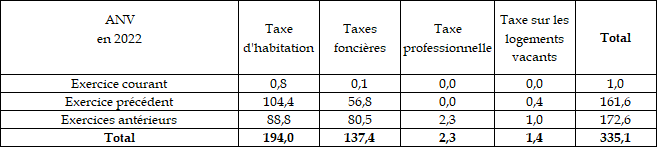

Pour les seules ANV relatives aux impôts émis par voie de rôle (et pour lesquelles un détail par catégorie d'impôt est donc possible), l'exécution 2022 est de 335,1 millions d'euros selon le détail suivant (contre 366,3 millions d'euros en 2021).

Détail par catégorie d'impôt sur rôle des ANV 2022

(en millions d'euros)

Source : DGFIP

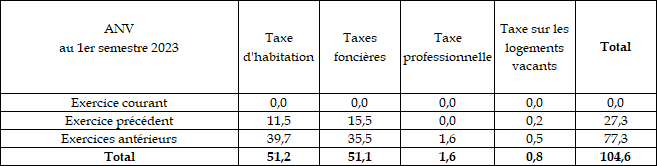

Au premier semestre 2023, l'exécution des ANV relatives aux impôts par rôle s'élève à 104,6 millions d'euros contre 124,7 millions d'euros au premier semestre 2022.

Détail par catégorie d'impôt sur rôle des ANV au premier semestre 2023

(en millions d'euros)

Source : DGFIP

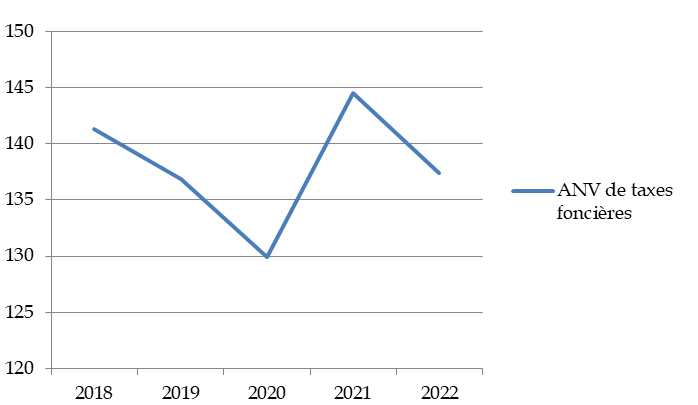

Pour les seules ANV relatives à la taxe foncière, le niveau connait des fluctuations d'une année sur l'autre mais reste compris entre 130 et 144 millions d'euros par an.

Évolution des ANV de taxes foncières entre 2018 et 2022

(en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

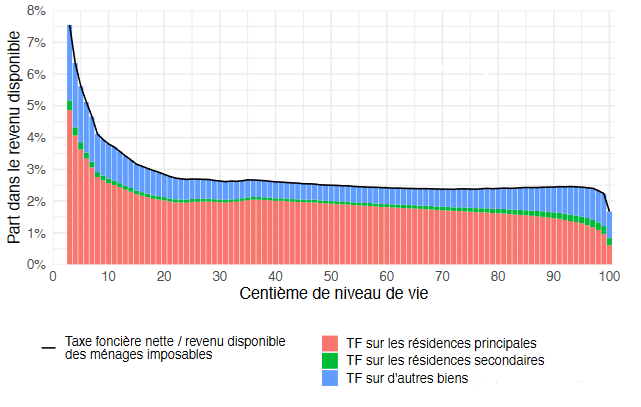

Ce niveau relativement élevé peut s'expliquer par le fait que la part de la taxe foncière dans le revenu disponible des ménages imposables à la taxe foncière décroît en fonction du niveau de vie : de plus de 7 % pour les ménages les plus modestes à 3 % pour les ménages médians. La part de la taxe foncière dans le revenu disponible est stable à 3 % pour les ménages situés entre le 20ème et le 95ème centième de niveau de vie, puis diminue pour les 5 % des plus aisés. Pour les propriétaires appartenant aux personnes les 1 % les plus aisées, cette part ne représente plus que 1,5 %.

Part des taxes foncières dans le revenu disponibles des ménages imposables

(en pourcentage)

Source : étude INSEE sur la propriété immobilière des ménages - Novembre 2021