B. L'ÉPISODE DE FIÈVRE DES PRIX AGRICOLES DES ANNÉES 2006-2008

Les prix des matières premières agricoles ont connu une forte hausse à partir de 2007. Les causes de ces tensions sont-elles à rechercher du côté des équilibres réels - la traditionnelle rencontre de l'offre et de la demande - ou du côté de l'effet des spéculations financières ? Autrement dit, la forte volatilité des prix agricoles alors constatée doit-elle être imputée à des phénomènes réels ou à des processus financiers créateurs de bulles, comme il en existe sur d'autres marchés ?

Selon une étude de la DGTPE du ministère de l'économie et des finances60(*), les données disponibles suggéreraient que l'effet des positions financières sur les marchés à terme de produits agricoles sur les prix au comptant aurait été faible au cours de cet épisode comparé à l'impact des facteurs traditionnels d'offre et de demande de produits agricoles. Ce constat s'il était exact n'équivaudrait pour autant pas à dénier un potentiel déstabilisant à la financiarisation des actifs agricoles.

Par ailleurs, il apparaît justifié de considérer la contribution des facteurs traditionnels d'équilibre sur les marchés agricoles à l'oeuvre dans l'épisode de fièvre des prix agricoles sous revue. Ils rappellent la fragilité de ces équilibres et comportent la confirmation de quelques inquiétudes nouvelles quant à leur avenir en lien avec l'intervention de nouvelles tendances

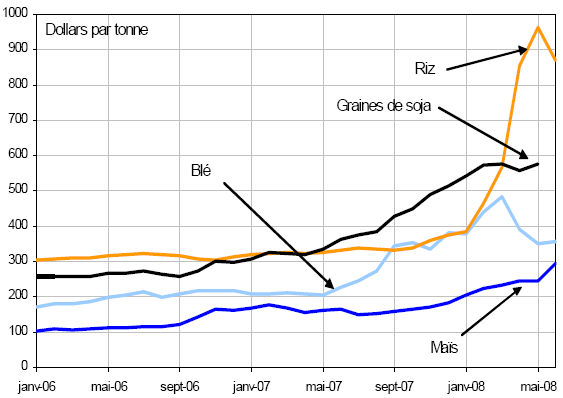

La hausse des prix des produits de base agricole qui s'est enclenchée fin 2006 s'est emballée jusqu'en 2008 particulièrement pour le riz blanc et les graines de soja.

Prix de matières premières agricoles

Source : DGTPE. Trésor-Eco n° 41. Juillet 2008

Pour le soja, qui est la matière première agricole dont le prix a le moins augmenté, l'accroissement du prix s'est élevé à 2,2 fois le prix d'origine entre l'année de base et le pic.

L'augmentation des prix agricoles a accéléré l'inflation mondiale. En 2007, elle en a représenté la moitié contre 25 % en 2006. Les prix à la consommation étant plus sensibles aux prix alimentaires dans les pays où l'alimentation constitue une part relativement importante de la consommation, ce sont les pays les moins avancés qui ont été les plus touchés : l'inflation des prix alimentaires s'est élevée aux 2/3 de l'inflation en Asie, à la moitié en Afrique contre seulement 20 % de l'inflation dans les pays avancés.

Pour la France, alors que la hausse des prix alimentaires était de 1,3 % en juin 2007, elle est passée à 3,1 % en décembre 2007 et à 5,5 % en juin 2008.

En bref, l'augmentation des prix des produits agricoles de base touche les plus modestes, que ce soit à l'échelle du monde ou des pays les plus avancés puisque l'alimentation représente une part de la consommation des ménages à bas revenus sensiblement plus importante que pour les autres ménages.

Les facteurs de marché traditionnels explicatifs des prix - la demande et l'offre - auraient joué un rôle essentiel dans les variations observées.

La demande de produits agricoles est en augmentation à mesure que se développent les pays émergents et les usages alternatifs à l'alimentation.

Le développement économique des pays émergents provoque une consommation accrue de produits agricoles d'autant qu'il s'accompagne de modifications des habitudes alimentaires passant par un recours plus important aux produits de base de l'agriculture. La Chine est devenue importatrice nette de produits agricoles en 2004.

Quant aux utilisations alternatives, l'extension de la production de biocarburants va dans le sens d'une plus grande sollicitation des capacités agricoles. À titre d'exemple, au plan mondial, environ 100 millions de tonnes de céréales ont été absorbées en 2007 par la production d'éthanol (dont 80 millions aux États-Unis), alors que le déficit total de céréales cumulé sur 2006 et 2007 a été d'à peu près 50 millions de tonnes selon le Conseil international des céréales (CIC). Ainsi, le développement massif de la consommation de bioéthanol a certainement contribué à la hausse du prix du maïs. Dans l'Union européenne, les deux tiers de la production de colza ont été absorbés par la production de biodiésel.

Cependant, la contribution des biocarburants à la hausse des prix agricoles est souvent relativisée dans la mesure où la part de la production de céréales destinée aux biocarburants est assez faible (environ 6 %), voire marginale pour certains produits comme le blé (moins de 1 %), d'après les données du CIC.

La hausse des prix agricoles n'a, en régime normal (il faut évidemment réserver l'hypothèse de ruptures dans la perspective de crises de l'alimentation), que peu d'impact sur la demande globale de produits alimentaires61(*)62(*).

De son côté, l'augmentation de la demande se heurte à une offre qui semble assez peu flexible et dont les coûts de production sont en augmentation.

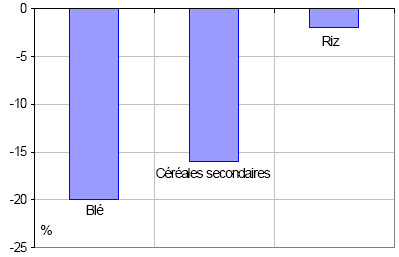

S'agissant de la période sous revue, l'offre a été affectée par des sécheresses en Australie et Ukraine (pays exportateurs), mais aussi en Inde et au Maroc (importateurs nets) qui ont entraîné dans les régions concernées une forte baisse de la production de blé sur deux années consécutives (2006 et 2007).

Cependant, les autres productions (maïs, soja, par exemple) ont été peu touchées par les conditions climatiques alors que leurs prix ont également sensiblement augmenté.

En ce cas, on attribue cette augmentation à une certaine rigidité de l'offre. Celle-ci a d'ailleurs pu être renforcée par la substitution à ces cultures des cultures pour lesquelles les marges attendues ont monté en raison des accidents climatiques survenus dans le reste du monde.

En France, par exemple, il était attendu que les marges en 2008 pour la production de blé étant nettement supérieures à celles du colza, les surfaces cultivées en blé augmentent de près de 5 % en partie au détriment des surfaces cultivées en colza qui devaient baisser de plus de 8 %.

On relèvera qu'il existe dans la substituabilité des cultures, quand elle est possible, un élément de flexibilité de l'offre mais une flexibilité dont les effets globaux sur les prix sont mesurés puisque la restriction des surfaces consacrées à certaines cultures augmente, à court terme, le prix de ces cultures sauf vraie différenciation de la demande.

La raréfaction de l'offre a entraîné une diminution des stocks mondiaux de céréales.

Variation des stocks entre les campagnes 2005/06 et 2007/08

Source : DGTPE. Trésor-Eco n° 41. Juillet 2008

Par rapport à la fin des années 90, la chute des stocks aurait atteint 55 % et leur niveau aurait été un temps à l'étiage en ne représentant plus que 18 % de la consommation.

La saturation des capacités de production mises en oeuvre s'est accompagné d'une hausse des prix des matières premières non agricoles nécessaires à la production. Les prix des engrais auraient crû de 200 % en 2007.

Enfin, il faut souligner que les réactions des politiques ont pu aggraver les pressions à hausse des prix agricoles. Certains États (le Vietnam et l'Inde pour le riz notamment) ont pris des mesures de limitation voire d'interdiction des exportations agricoles. Ces mesures pénalisent l'approvisionnement des pays importateurs nets de produits agricoles puisque l'offre susceptible de satisfaire leur demande se raréfie. En outre, la limitation des volumes écoulables qu'elles impliquent désincite à investir ce qui contraint l'offre potentielle. Ces réactions valent d'être gardées en mémoire compte tenu de l'augmentation des probabilités de voir dans le futur se répéter des pics de prix que pourraient aggraver des politiques qu'on peut juger avoir plus d'effets pervers que de conséquences bénéfiques.

Face à ces modifications des équilibres de la demande et de l'offre de produits de base agricoles, les spéculations intervenues sur les marchés de gros n'auraient exercé que des effets limités sur les prix. En bref, leur responsabilité sur l'augmentation des prix agricoles ne serait pas avérée selon la DGTPE.

Cette étude semble s'inscrire dans la mouvance des études académiques qui estiment que les transactions sur les marchés à terme - n'importe quel marché à terme - n'accroissent pas la volatilité des marchés au comptant. Ces études parient sur l'efficience des marchés qui suppose que soient réunies de nombreuses conditions parmi lesquelles la rationalité des investisseurs figure au premier rang. Mais, cette rationalité, au terme de laquelle les prix à terme seraient le strict reflet d'anticipations correctes des conditions d'équilibre des marchés aux différentes échéances envisagées, fait fi de toute une littérature selon laquelle les marchés à terme, loin d'obéir à des comportements rationnels seraient des marchés de conventions, c'est-à-dire des marchés obéissant à une logique largement autonome et indépendante des conditions physiques et économiques de l'offre et de la demande réelles.

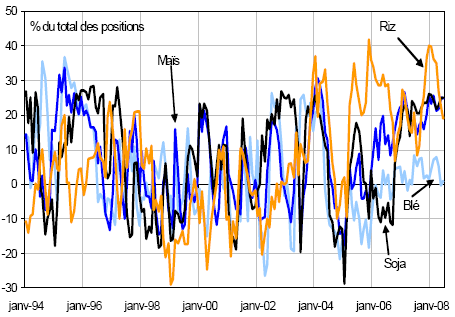

Le développement des opérations sur les marchés agricoles à terme a été important. En témoigne la progression spectaculaire des transactions sur ces marchés. Ainsi, le nombre de contrats futures agricoles échangés quotidiennement sur le Chicago Board of Trade (CBoT) a plus que triplé depuis 2000. Sur les marchés à terme de céréales, l'ensemble des positions à l'achat et à la vente tous intervenants confondus se sont nettement accrues, singulièrement à partir de 2004.

Évolution du total des positions sur les compartiments agricoles du CBoT

Source : DGTPE. Trésor-Eco n° 41. Juillet 2008

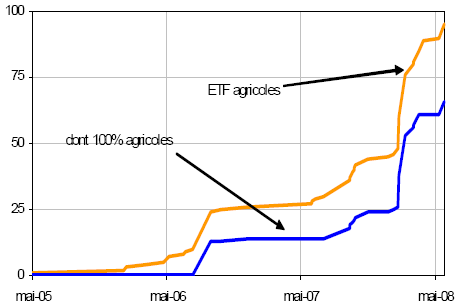

L'essor des marchés à termes a été favorisé par des innovations organisationnelles dont le développement de nouveaux supports d'investissement. Il s'agit principalement des ETF (Exchange-Traded Funds), ces véhicules d'investissement émettant des parts cotées en bourse et qui répliquent la performance d'un indice de cours de matières premières ont proliféré. Selon le régulateur des marchés à terme de matières premières américains, la Commodity Futures Trading Commission (CFTC), les émetteurs d'ETF sur matières premières représentent aujourd'hui 20 à 50 % des volumes des futures sur matières premières agricoles sur les marchés de Chicago, Kansas City ou New York.

Nombre d'etf (exchange-traded funds) de matières premières agricoles

Source : DGTPE. Trésor-Eco n° 41. Juillet 2008

Comme pour tout autre marché à terme, les intervenants sont de deux types :

- les opérateurs en couverture (hedgers ou « commercial traders »), qui cherchent à couvrir le risque de prix en prenant une position inverse que celle qu'ils ont prise sur le marché au comptant (producteurs, négociants, utilisateurs) ou sur le marché des contrats d'échange ou swaps (banques) ;

- les investisseurs financiers (« non commercial traders ») qui placent leurs avoirs en achetant des contrats à terme de matières premières agricoles dans le but de diversifier leur portefeuille afin d'en réduire le risque, de se prémunir contre le risque d'inflation ou pour réaliser un profit en spéculant sur l'évolution des cours à terme.

Compte tenu de l'augmentation des transactions sur ces marchés, beaucoup plus forte que celles des transactions au comptant, c'est moins le motif de couverture qui aurait joué que les motifs traditionnels des investisseurs financiers.

De fait, les opérations à court terme sur les matières primaires agricoles peuvent :

- répondre à un objectif d'augmenter les rendements des actifs détenus dans une optique de court terme selon un arbitrage classique risque/rendement dont les termes dépendent principalement de l'écart entre la hausse des prix anticipés et le coût de l'investissement (le taux d'intérêt) ;

- correspondre à une diversification des risques de portefeuilles constitués dans une optique de long terme (celle théorique des fonds de pension, par exemple). Ce motif serait lié aux propriétés des matières premières agricoles dont, comme semblent l'attester plusieurs études63(*), la valeur dépend de variables différentes dans leur nature ou leur évolution de celles qui influencent celles des autres actifs.

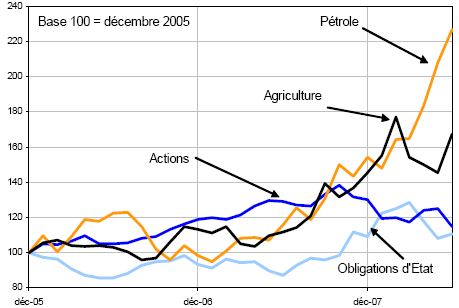

En tout cas, le rendement des actifs agricoles a été particulièrement fort sur la période concerné par la hausse des cours.

Ainsi, 100 $ investis à la fin de 2005 en contrats agricoles à terme (indice S&P GSCI agriculture) auraient rapporté en juin 2008 167 $ (voir graphique ci-dessous). C'est inférieur à ce qu'ils auraient rapporté en contrats pétroliers à terme (227 $ pour l'indice S&P GSCI pétrole). Mais supérieur à ce qu'aurait rapporté un investissement dans les obligations d'État américaines à 10 ans ou des actions internationales (indice MSCI AC World), dont la performance aurait été de 111 $ et 115 $ dollars respectivement.

Rendements comparés de différents placements financiers

Source : DGTPE. Trésor-Eco n° 41. Juillet 2008

Évidemment, ces rendements sont réversibles dans le cas d'une inversion des cours des marchés agricoles à terme.

La CFTC répartit les investisseurs à terme en deux catégories :

- les « commercial traders » sont réputés intervenir à des fins de couverture, c'est-à-dire que leurs positions à terme compensent des engagements d'autres sens (une vente, à terme un engagement d'achat, par exemple) ;

- les « non-commercial traders » n'interviennent pas dans le cadre de couvertures mais se comportent comme des investisseurs financiers classiques.

C'est sur la base de cette distinction que sont réalisées les analyses sur les mécanismes en jeu dans la dynamique des marchés à terme : les positions prises par les « non-commercial traders » sont distinguées des autres pour identifier la composante spéculative des transactions.

La CFTC fait observer que la part de ces positions dans le total des positions n'a pas augmenté (excepté pour le riz) et en tire la conclusion que la spéculation ne serait pas responsable de la hausse des prix agricoles à terme même si le nombre des positions longues (celles qui impliquent des achats à terme et donc des anticipations de hausse des prix) avait augmenté depuis 2006.

Positions nettes longues des investisseurs

sur

les marchés à terme agricoles du CBoT

Source : DGTPE. Trésor-Eco n° 41. Juillet 2008

Selon cette analyse, l'augmentation et le maintien de positions longues ne feraient que refléter un sentiment de marché ambiant et puisque leur part dans le total des positions n'aurait pas changé on ne saurait leur imputer une quelconque responsabilité dans les variations des prix.

Cet argumentaire est loin d'emporter la conviction.

D'emblée, on peut estimer qu'il serait surprenant que dans le contexte de financiarisation des marchés agricoles ceux-ci aient pu être un compartiment préservé des effets de bulle observés sur d'autres positions du marché financier. Les rendements théoriques rappelés plus haut semblent d'ailleurs témoigner pour, et du contraire.

Mais, par ailleurs, les conventions appliquées par la CFTC sont plus qu'incertaines.

La frontière entre opérateurs de couverture et investisseurs est particulièrement fragile. Ainsi, la catégorie des « commercial traders » identifiée par la CFTC ne regroupe pas que des participants des marchés physiques de produits agricoles. Par exemple, lorsqu'un établissement bancaire accepte de verser à un fonds de pension un flux de trésorerie fondé sur la hausse d'un indice de matières premières et couvre le risque encouru en prenant une position acheteuse sur des marchés à terme, l'opération est retracée comme une opération de couverture dans les déclarations auprès de la CFTC, alors qu'il s'agit en fait d'un pari de la part d'un fonds de pension sur l'évolution de l'indice, susceptible d'alimenter les anticipations de hausse des prix des matières premières. Si l'indice progresse, la banque versera au fonds de pension une somme équivalente à la hausse.

Selon toute vraisemblance, la spéculation a été un facteur de la hausse des prix des matières premières agricoles.

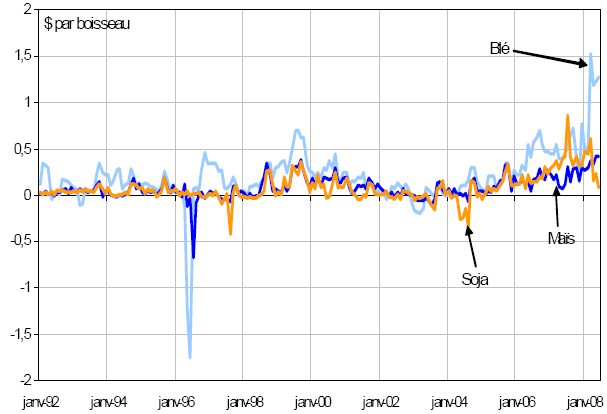

Toutefois, la corrélation entre prix à terme et prix au comptant s'est distendue au cours de l'épisode sous revue si bien que l'effet de la spéculation sur les prix au comptant aurait été plutôt faible.

Le graphique ci-dessous semble accréditer le constat que des écarts entre prix à terme et au comptant se sont produits, de façon d'ailleurs particulièrement instables en fin de période.

Écart entre le prix du contrat à

terme le plus proche

et le prix au comptant du blé, du maïs et

du soja

Source : DGTPE. Trésor-Eco n° 41. Juillet 2008

On en conclut que les prix à terme n'ont pas influencé les prix agricoles au comptant.

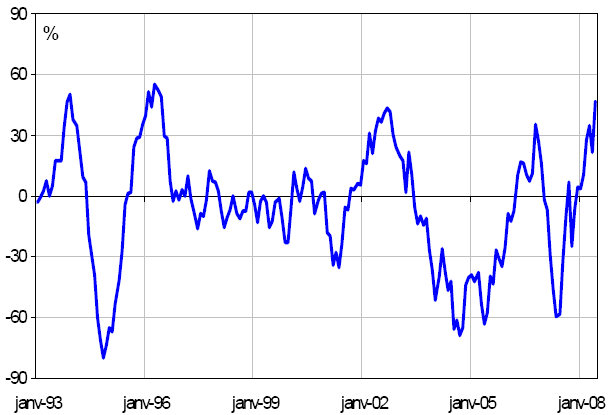

Cela serait en outre confirmé par le suivi des prix des matières premières pour lesquelles il n'existe pas de marchés à terme. On cite la faiblesse de l'écart de rendement entre les matières premières agricoles et d'autres matières premières pour lesquelles il n'existe pas de marchés à terme pour suggérer que ceux-ci n'ont eu que peu d'incidence sur les prix agricoles.

Écart de rendement annuel entre des produits de base agricoles liés à des contrats futures et des métaux non négociés sur des marchés à terme

Source : DGTPE. Trésor-Eco n° 41. Juillet 2008

La déconnexion entre prix au comptant et prix à terme est un phénomène qui est anormal puisque théoriquement ces prix à terme et au comptant s'équilibrent.

* 60 « Le rôle des facteurs financiers dans la hausse des prix des matières premières agricoles ». Trésor-Eco n° 41, juillet 2008.

* 61 Il peut, en revanche, exister des substitutions entre certains produits (le riz et le blé, par exemple) qui ont pour effet de diffuser la hausse des prix.

* 62 L'élasticité-prix de la demande paraît plus forte pour les usages non alimentaires des produits agricoles.

* 63 Voir, par exemple, Gorton et Rouwenhorst (2005), « Facts and fantaisies about commodity futures », NBER Working Paper n° 10595, février 2008, qui montre que les actifs agricoles sont décorrelés des variables qui égaleraient le cours d'autres actifs, offrant ainsi une sorte d'assurance.