II. LES ENJEUX MULTIPLES DE LA GESTION DE LA DETTE PUBLIQUE

Une analyse de la dette publique ne saurait se limiter à un regard purement quantitatif sur l'évolution du stock de dette et de ses déterminants, dans la mesure où la soutenabilité de la dette publique dépend aussi de sa composition (crédits bancaires ou créances, de court terme ou de long terme...) et de sa gestion une fois qu'elle a été contractée.

À cet égard, les administrations publiques ne mettent pas toutes en oeuvre la même stratégie : celle-ci varie en particulier selon leur taille, leurs besoins financiers, leur mode de gouvernance, leur facilité d'accès au marché financier et le cadre juridique dans lequel elles évoluent, qui peut être plus ou moins contraignant en matière d'endettement.

A. UN CONTEXTE COMMUN À TOUTES LES ENTITÉS PUBLIQUES

Toutes les administrations publiques cherchent, à travers leur gestion de la dette, à limiter tant le coût de leur financement que le risque qui lui est associé. Elles tendent également à se financer de façon croissante par recours aux marchés financiers, même si ce phénomène ne s'est affirmé que tardivement pour les collectivités territoriales et les administrations sociales, à la différence de l'État.

1. La conciliation du moindre coût et du moindre risque

La gestion de la dette poursuit deux principaux objectifs : maîtriser le coût du financement et limiter le risque financier . Ainsi que le précise une note d'analyse économique de la direction générale du Trésor, « alors que le coût peut naturellement être mesuré par la moyenne sur longue période des charges d'intérêt (en points de PIB), la mesure de risque doit représenter la ?variabilité? de ces charges » 78 ( * ) .

Si, sur le long terme, ces deux buts peuvent paraître converger, la perspective est toute différente à court ou moyen terme : un contrat d'emprunt structuré, par exemple, peut être avantageux durant les premières années de son application avant d'entraîner un surcoût significatif. De même, l'existence de taux d'intérêt négatifs sur des maturités faibles aurait pu inciter l'État à s'endetter davantage à court terme afin de bénéficier des facilités de trésorerie résultant des versements des créanciers, contribuant à diminuer la charge de la dette à court terme, mais une telle stratégie - qui n'a pas été retenue - aurait fortement accru le risque pesant sur les finances de l'État en cas de remontée des taux. De façon générale, une maturité moyenne élevée des titres minimise le risque si ceux-ci sont souscrits à taux fixe (puisque la charge de la dette n'évoluera qu'avec retard face à une hausse de taux) mais contribue aussi à augmenter, toutes choses égales par ailleurs, le coût du financement - puisque les taux de long terme sont, sauf exception, plus élevés que ceux de court terme.

Cette dissonance entre le court et le long terme peut créer des difficultés au regard de la complexité de certains produits financiers, comme en a témoigné la crise des « emprunts toxiques » détenus par les collectivités territoriales (voir infra ).

2. Un recours croissant bien qu'inégal aux marchés financiers

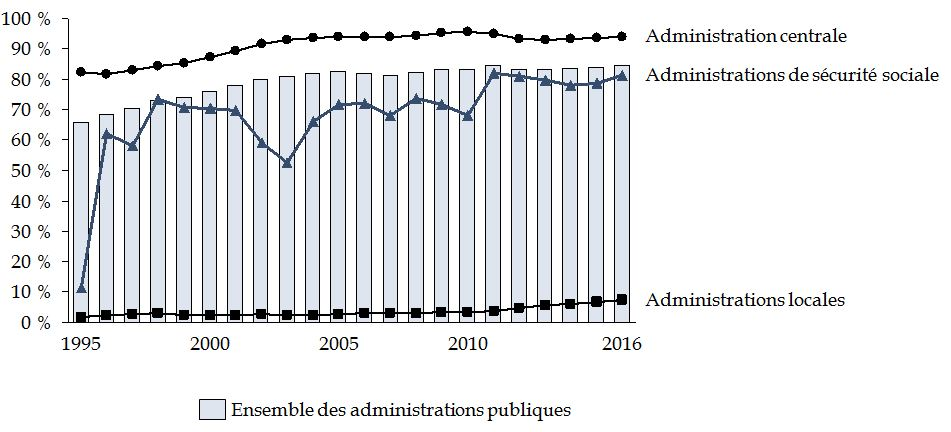

L'émission de titres de créances par les personnes publiques, par opposition au recours au crédit bancaire, connaît un relatif dynamisme pour l'ensemble des sous-secteurs d'administration publique . Ainsi, entre 1995 et 2016, la part des titres de créance au sein de la dette publique est passée de 65,6 % à 84,6 %.

Si l'État se finançait déjà très majoritairement, en 1995, par l'émission de titres financiers, la hausse a été particulièrement marquée pour les administrations de sécurité sociale : l'ampleur du recours à l'émission de titres de créances par ces entités a été multipliée par 7 en vingt ans.

Graphique n°

38

:

Évolution de la part des titres de créances au sein

de la

dette publique par sous-secteur, de 1995 à 2016

(en %)

Source : commission des finances (à partir des données de l'Insee)

Même si les titres de créances émis par des entités locales restent de faible ampleur au regard des crédits bancaires contractés par les collectivités locales, ces dernières n'en ont pas moins, elles aussi, accru leurs émissions : alors que les créances représentaient moins de 2 % du stock de dette locale en 1995, cette part s'élève à plus de 7 % vingt ans plus tard .

Un établissement public industriel et commercial, la Société du Grand Paris (SGP), devrait également procéder à l'émission de titres obligataires en 2017 pour un montant d'environ 700 millions d'euros.

Le recours à un financement désintermédié peut être, pour des acteurs de taille significative, moins coûteux que les prêts accordés par des établissements bancaires. Il peut également permettre un meilleur contrôle sur les caractéristiques de la dette contractée.

L'émission de titres de créance suppose cependant de surmonter de nombreuses barrières à l'entrée : d'une part, la régulation financière est complexe et le recours à un conseil spécialisé ou le recrutement de personnels compétents est onéreux. D'autre part, pour attirer des investisseurs, le volume des titres émis doit être suffisamment important , au minimum de l'ordre de la dizaine de millions d'euros. Enfin, les émetteurs doivent se faire connaître des investisseurs , ce qui suppose un investissement initial important.

3. Un coût de financement faible sur la période récente

Comme cela a été souligné précédemment, les taux d'intérêts bancaires et obligataires sont particulièrement faibles depuis plusieurs années .

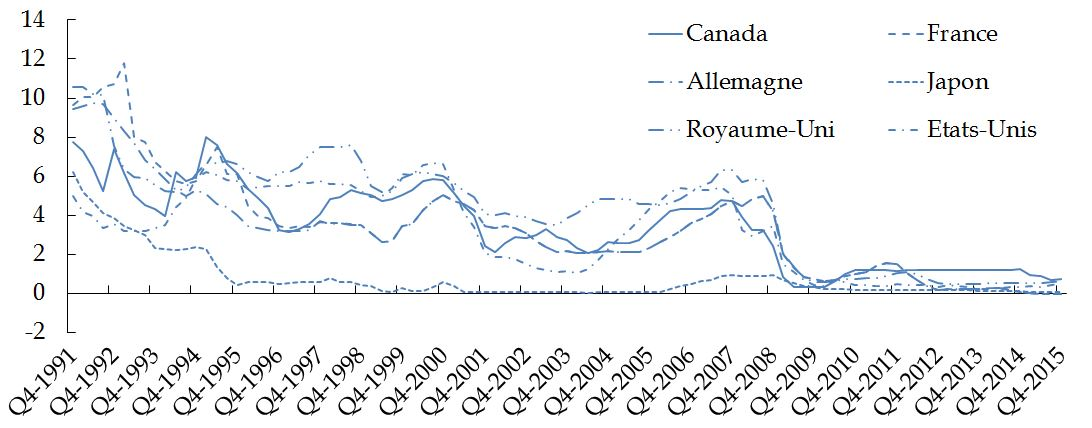

Le caractère très bas des taux d'intérêt ne constitue pas un phénomène propre à la France, ni même à la zone euro : comme le montrent les données présentées dans un rapport de l'OCDE publié en 2016 79 ( * ) , les taux d'intérêt ont diminué dans tous les pays étudiés.

La faiblesse des taux d'intérêt s'explique à la fois par le caractère atone de la croissance et de l'inflation et par la politique monétaire accommodante de la Banque centrale européenne (BCE) , qui conserve des taux directeurs très faibles et procède à des rachats d'actifs, publics et privés, d'une ampleur significative. S'ajoute à ces facteurs macroéconomiques un phénomène de « fuite vers la qualité » , difficile à quantifier, qui conduit les investisseurs à privilégier, dans un environnement incertain, des titres jugés sûrs. Enfin, les nouvelles réglementations bancaires et prudentielles contraignent les acteurs financiers à détenir d'importants volumes de titres de très bonne qualité, dont font partie les obligations souveraines de la plupart des États des pays développés. Cependant, comme le souligne l'OCDE, « il est clair que le déclin des taux d'intérêt observé depuis la publication du dernier rapport de l'OCDE sur la dette souveraine constitue en réalité la continuation d'une tendance qui s'étale sur plusieurs décennies » 80 ( * ) .

Graphique n° 39 : Évolution des taux d'intérêt de six pays de l'OCDE depuis 1991

(en %)

Source : OCDE (2016)

Les facteurs sous-jacents à la diminution des taux d'intérêt sur longue période ne sont pas encore très bien identifiés : une réduction globale de l'investissement au niveau mondial est évoquée, de même que des surplus d'épargne ( saving glut ) dans certaines zones économiques peut-être liés à des facteurs démographiques (génération du « baby-boom »).

Quoiqu'il en soit, l'État français s'endette aujourd'hui à des taux d'intérêt très bas , globalement proches de ceux de l'émetteur de référence de la zone euro qu'est l'Allemagne. La situation bénéficie aussi aux administrations locales et sociales : l'observatoire des finances locales de l'entreprise Finance active indique ainsi que l'année 2015 représente un plus bas historique en matière de taux moyen de la dette des collectivités territoriales après une baisse continue depuis 2011 81 ( * ) .

4. La porosité des dettes publiques : une garantie implicite de l'État envers de nombreuses entités publiques

Bien que les différentes catégories d'administrations soient juridiquement et fonctionnellement distinctes, ce qui justifie une analyse indépendante de l'évolution de leur dette et de ses déterminants, force est de constater que la plupart des grandes entités publiques, qui portent des montants de dette importants, bénéficient d'une garantie explicite ou implicite de l'État , qui leur permet d'obtenir de meilleures conditions de financement - par exemple si l'organisme est perçu comme trop important pour que les pouvoirs publics le laissent faire défaut (« too big to fail »). L'existence d'une garantie implicite de l'État ou d'un « soutien systémique » est d'ailleurs un point examiné en détail par les agences de notation pour déterminer la note attribuée à un émetteur public 82 ( * ) . Cette approche n'est pas aussi explicite en matière d'emprunt bancaire dans la mesure où les modèles et les critères de notation des banques ne sont pas rendus publics, mais il est extrêmement probable que les établissements bancaires procèdent au même type d'analyse concernant la nature et l'ampleur du soutien que pourrait apporter l'État en cas de difficultés de paiement des échéances dues. Or, une aide de l'État se traduirait, pour celui-ci, par une augmentation de son besoin de financement.

L'existence de garanties implicites de l'État central envers nombre d'entités publiques amène donc à nuancer la distinction faite entre les dettes des différents sous-secteurs d'administrations publiques. Les dettes publiques sont au contraire marquées par une relative porosité : la soutenabilité de la dette de l'État central détermine, par ricochet, celle des autres entités publiques .

Le lien entre les dettes des différentes entités publiques est particulièrement manifeste en matière de notation : une dégradation de la note de la France serait répercutée sur l'ensemble des administrations publiques et en détériorerait immédiatement les conditions de financement, alors même que leur situation budgétaire et financière propre n'aurait pas connu de modification significative.

* 78 J.-P. Renne et N. Sagnes, « Une modélisation analytique des stratégies d'endettement de l'État », Diagnostics Prévisions et Analyses économiques , n° 99, 2006, p. 1.

* 79 OCDE, Sovereign Borrowing Outlook , 2016, p. 24.

* 80 Id.

* 81 Finance Active, L'observatoire Finance Active de la dette des collectivités locales , 2016, p. 15.

* 82 Par exemple, l'agence Standard & Poor's prend en compte, pour déterminer la note des régions françaises, le cadre institutionnel de cette catégorie de collectivités. À titre d'illustration, s'agissant de la région Auvergne, elle jugeait en janvier 2015 celui-ci « très prévisible et équilibré » en raison notamment du « soutien systémique de l'État, de manière récurrente (régularité des encaissements au titre des principales dotations et des reversements de fiscalité) ou exceptionnelle - par exemple, la mise à disposition, à plusieurs reprises depuis 2008, de financements par l'intermédiaire des fonds d'épargne de la Caisse des dépôts et consignations (AA/Négative/A-1+) ».