B. DES GESTIONS DIFFÉRENCIÉES SELON LES ADMINISTRATIONS PUBLIQUES

La composition de la dette des sous-secteurs d'administration publique varie fortement, de même que les modalités de sa gestion : tandis que l'État s'appuie sur des adjudications régulières et prévisibles conduites par un service autonome en lien avec la Banque de France et un réseau de banques, l'amortissement de la dette sociale passe par une structure juridique dédiée, financée par des prélèvements obligatoires. La stratégie des collectivités territoriales est quant à elle marquée par une grande hétérogénéité, avec une recomposition de l'offre financière qui n'est pas encore totalement achevée à la suite de la crise des emprunts toxiques. Enfin, les organismes divers d'administration centrale ne peuvent plus s'endetter à long terme depuis 2012.

1. La gestion de la dette de l'État

Si la France est aujourd'hui l'État de la zone euro dont les émissions de dette sont les plus importantes, elle ne s'est cependant pas toujours financée principalement à travers les marchés financiers , et les modalités d'émission et de gestion de la dette souveraine ont fortement varié au cours du temps.

a) Du circuit du Trésor aux marchés financiers

Si la France a émis des titres de dette sur les marchés financiers dès le XIX e siècle, ceux-ci ont, pendant longtemps, cohabité avec d'autres modes de financement : la création monétaire, par le biais d'« avances » de la Banque de France, et l'orientation plus ou moins forcée de l'épargne nationale privée vers des emprunts publics.

Ainsi, le premier épisode d'accroissement massif du besoin de financement de l'État au XX e siècle , lié aux dépenses engendrées par la Première Guerre mondiale, fut principalement financé par la création monétaire 83 ( * ) : les « avances » accordées par la Banque de France à l'État étaient complétées par l'appel à l'épargne nationale. Quatre emprunts perpétuels 84 ( * ) furent lancés, d'un montant total de 67 milliards de francs. L'État émettait déjà des « bons du Trésor » à court terme, mais ceux-ci étaient exclusivement détenus par la Banque de France et s'apparentaient donc à des avances. La France s'endetta également auprès de pays étrangers, en particulier les États-Unis et la Grande-Bretagne, mais pour des montants qui restaient limités (32 milliards de francs).

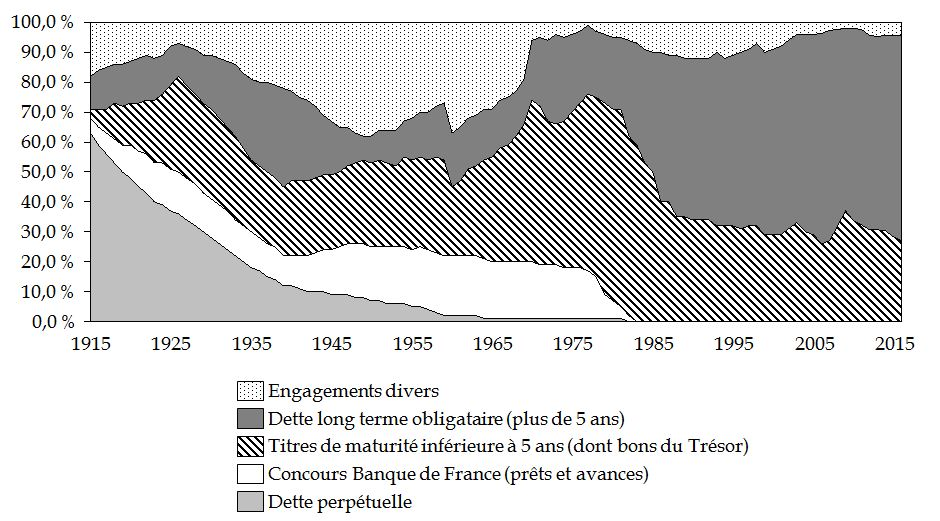

Graphique n° 40 : Composition de la dette de l'État depuis 1915

(en %)

Source : commission des finances du Sénat (à partir des données de l'Insee)

À l'issue de la Première Guerre mondiale, « les éléments les plus liquides de la dette sont majoritaires : 51 milliards de francs pour la dette flottante intérieure et 25,9 pour les avances de la Banque de France et de la Banque de l'Algérie » 85 ( * ) . La dette flottante correspond à des emprunts de très court terme , dont la maturité est inférieure à trois mois. Face à des difficultés de financement, l'État émet de nouveau des titres de dette perpétuelle , recourt de plus en plus fréquemment aux avances de la Banque de France et diversifie son offre de titres : rentes amortissables ou non, emprunts, bons du Trésor émis à des taux d'intérêt variés et à échéance variable. Les dévaluations monétaires contribuent aussi, indirectement, à alléger le poids de la dette de l'État.

Comme le souligne Laure Quennouëlle-Corre, « d'une guerre à l'autre, le financement de la dette publique a déjà changé : une dette flottante plus importante, un financement de plus en plus monétaire de la dette, un appui renforcé sur les banques » 86 ( * ) .

(1) 1945-1966 : Un système « à robinets ouverts »

Après la seconde guerre mondiale, l'État mit progressivement en place le « circuit du Trésor ». Comme le résume Benjamin Lemoine, « l'État finance ses découverts passagers en drainant de l'épargne et en collectant les ressources monétaires de son propre réseau, à la fois des particuliers mais aussi des institutions bancaires » 87 ( * ) . Le recours aux dépôts de trésorerie évite d'utiliser les avances de la Banque de France, dont le montant est encadré par le Parlement. Les dépôts sont complétés par des titres de dette à court terme, mais ceux-ci ne sont pas « proposés » aux acteurs financiers : les établissements bancaires ont l'obligation, à partir de 1948, de détenir une part conséquente de bons du Trésor dans leurs portefeuilles de liquidités . La part de bons du Trésor détenus ne peut alors descendre en deçà d'un certain « plancher », exprimé en proportion des dépôts détenus par les banques : celles-ci doivent détenir en effets publics 95 % de leur montant en portefeuille au 30 septembre de l'année précédente. En outre, toute augmentation des dépôts à vue et des comptes à échéance par rapport à cette date doit s'accompagner d'une hausse de l'encours des bons du Trésor représentant au moins 20 % 88 ( * ) .

Ce système, dit « à guichets » ou « robinets » ouverts, permet d'assurer à l'État une arrivée de liquidités permanente : « en 1955, le Trésor est le premier collecteur de fonds avec 695 milliards de francs collectés contre 617 pour le secteur bancaire » 89 ( * ) . Mais il présente l'inconvénient de contribuer à renforcer l'inflation : l'augmentation des dépôts au sein des banques s'accompagne d'une hausse des facilités de trésorerie de l'État et se traduit donc automatiquement par une progression de la masse monétaire.

Le circuit du Trésor limite également la capacité des banques à financer les entreprises. Comme le souligne Laure Quennouëlle-Corre, « l'effet d'éviction des valeurs publiques sur le marché des emprunts est d'autant plus fort que l'État propose des produits avantageux fiscalement » 90 ( * ) .

(2) De 1966 aux années 1980 : la montée en puissance du recours par l'État aux marchés financiers et à l'émission de dette de moyen et long terme

Compte tenu de ses incidences économiques, le circuit du Trésor est progressivement abandonné . Le taux « plancher » de bons du Trésor obligatoirement détenus par les établissements bancaires (voir supra ) est d'abord ramené de 95 % à 25 % en 1956, avant d'être abaissé plusieurs fois de 1962 à 1965 pour atteindre 5 %. Les adjudications, c'est-à-dire les ventes publiques de dette française par mise aux enchères 91 ( * ) , sont réintroduites pour les bons du Trésor à partir de 1963 ; selon Laure Quennouëlle-Corre, « cette mesure technique, si anecdotique qu'elle puisse paraître, est l'un des points de départ d'une transformation de la gestion de la trésorerie » 92 ( * ) .

En effet, quelques années plus tard, la réforme dite « Debré-Haberer » 93 ( * ) , de 1966 à 1968, supprime le « plancher » et met un terme définitif au circuit du Trésor 94 ( * ) . À partir de 1973, les conditions dans lesquelles l'État peut être financé par la Banque de France sont mieux encadrées : la possibilité pour le Trésor de présenter ses effets à l'escompte de la Banque de France est supprimée et les conditions dans lesquelles les avances sont obtenues doivent être organisées par une convention, qui doit recevoir une approbation du Parlement 95 ( * ) .

De façon concomitante à la libéralisation des marchés de capitaux et au recours désormais majoritaire à l'endettement obligataire par l'État, le système de l'adjudication s'étend à la dette à moyen et long terme en 1985 tandis que la composition de la dette de l'État est rationalisée par la création de trois catégories de titres standardisés : les OAT (obligations assimilables du Trésor), les BTAN (bons du Trésor à intérêt annuel) et les BTF (bons du Trésor à taux fixe), qui correspondent schématiquement à des titres respectivement de long, moyen et court terme.

Un des objectifs de ces réformes semble être d' encourager l'État à maîtriser ses dépenses en introduisant une réflexion sur le coût de l'emprunt et le service de la dette - ce que ne favorisait pas le circuit du Trésor et l'arrivée automatique et permanente de liquidités. En outre, l'encadrement des avances et le recours à l'endettement obligataire supposait dès le départ un contrôle parlementaire accru par rapport au système antérieur, sur lequel la représentation nationale n'avait aucun poids. Le Parlement vote les conventions d'avances introduites en 1973 et, si l'autorisation de recours à l'emprunt public n'était pas, jusqu'en 2005, assortie d'un plafond limitatif, l'endettement financier de l'État n'en était pas moins plus visible et facile à retracer que les liquidités fournies « à guichets ouverts » par les banques privées. Ces réformes devaient donc, in fine , contribuer à ce que l'endettement de l'État soit responsable et transparent .

Ces préoccupations ont trouvé des prolongements dans plusieurs textes juridiques , aux niveaux européen et national.

b) Le cadre juridique de la gestion de dette par l'État

Le cadre juridique de la gestion de la dette de l'État poursuit deux objectifs principaux : assurer la qualité de la gestion mise en oeuvre, afin d'éviter des pratiques peu orthodoxes susceptibles de nuire à l'économie française et européenne ou à la crédibilité de l'émetteur souverain, mais aussi mieux informer la représentation nationale de la situation financière de l'État .

Concernant l'information de la représentation nationale , c'est la loi organique du 1 er août 2001 relative aux lois de finances (LOLF) qui en organise les principales modalités. Ainsi, son article 34 prévoit que la première partie de la loi de finances initiale comporte un tableau de financement récapitulant les besoins et les ressources de financement de l'État 96 ( * ) et fixe le plafond de variation nette de la dette négociable de moyen et long terme (c'est-à-dire de durée supérieure à un an) 97 ( * ) . En pratique, celui-ci est fixé dans l'article d'équilibre, qui comporte également l'autorisation de recourir à l'emprunt . Si les crédits prévus au titre de la charge de la dette sont évaluatifs, le Parlement doit être informé, le cas échéant, de leur dépassement et des motifs qui le justifient. L'article 22 prévoit aussi que les opérations budgétaires relatives à la dette et à la trésorerie de l'État, à l'exclusion de toute opération de gestion courante, sont retracées dans un compte de commerce déterminé 98 ( * ) .

Du point de vue de l'encadrement juridique des possibilités ouvertes à l'État pour son financement, les principales dispositions résultent des traités européens ; ainsi l'article 123 du traité sur le fonctionnement de l'Union européenne (TFUE) interdit à la Banque centrale européenne et aux banques centrales nationales de financer directement des entités publiques . L'article 124 du même traité prévoit également que l'État ne peut bénéficier, sauf si cela est justifié par des considérations d'ordre prudentiel, d'un accès privilégié aux institutions financières - comme c'était par exemple le cas dans le cadre du « circuit du Trésor ».

Comme le souligne un récent rapport de l'Assemblée nationale, cette obligation devait jouer le rôle d'une « incitation supplémentaire à la discipline budgétaire , la dégradation des finances publiques d'un État étant supposée entraîner une augmentation de la prime de risque exigée par les prêteurs » 99 ( * ) . Ces articles sont complétés, en droit national, par la loi organique relative aux lois de finances de 2001 (LOLF) : les ressources et les charges de trésorerie sont énumérées de façon limitative aux articles 25 et 26 et ce dernier précise, en particulier, que « sauf disposition expresse d'une loi de finances, les emprunts émis par l'État sont libellés en euros . Ils ne peuvent prévoir d'exonération fiscale . Les emprunts émis par l'État ou toute autre personne morale de droit public ne peuvent être utilisés comme moyen de paiement d'une dépense publique. Les remboursements d'emprunts sont exécutés conformément au contrat d'émission ».

c) La France, un émetteur majeur de la zone euro

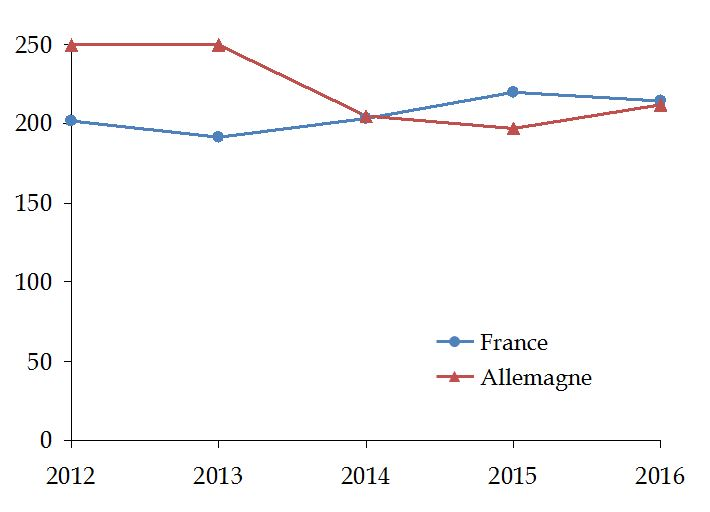

La France est aujourd'hui un émetteur souverain majeur au sein de la zone euro : son besoin de financement brut a rejoint celui de l'Allemagne en 2014 et l'a dépassé en 2015 .

Sans être l'émetteur de référence (c'est-à-dire celui qui s'endette au moindre coût), la France est le deuxième pays de la zone euro en montant d'émissions annuelles brutes . Ce statut constitue à la fois une chance, dans la mesure où le volume des titres émis favorise leur liquidité (voir infra ), et un défi, puisque cela signifie que des volumes importants doivent être absorbés très régulièrement par les marchés financiers.

En effet, aujourd'hui, la dette de l'État est constituée quasi-exclusivement de titres de créances négociables : ceux-ci représentent 94,2 % du total de sa dette. Le complément correspond aux dépôts des correspondants du Trésor, qui constituent des ressources de trésorerie (2,1 %) et à des crédits de long terme (3,7 % du total).

Graphique n°

41

:

Émissions brutes de dette souveraine de 2012 à 2016

de la

France et de l'Allemagne

(en milliards d'euros)

Note de lecture : pour l'Allemagne, les chiffres présentés sont ceux rendus publics dans le programme de financement publié, pour l'année n, en décembre de l'année n-1.

Source : commission des finances du Sénat (à partir des données de l'Agence France Trésor et de la Deutsche Bundesbank)

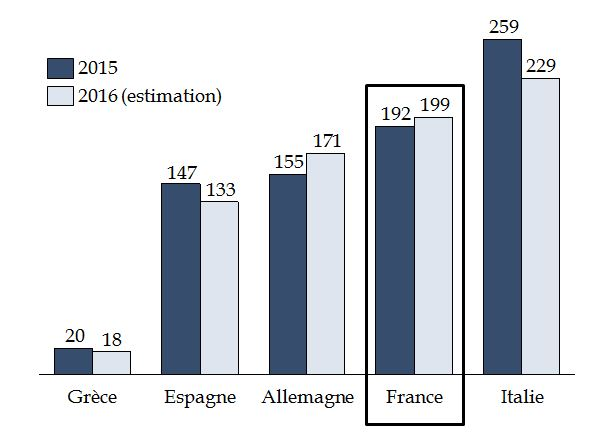

Graphique n°

42

: Besoin de

financement brut de plusieurs États membres

de la zone euro en 2015

et 2016

Source : commission des finances du Sénat (à partir des données d'Unicredit, 2015)

|

Les correspondants du Trésor L'État bénéficie du principe de centralisation des trésoreries publiques . En vertu de ce principe, la quasi-totalité des entités publiques françaises - en particulier les collectivités territoriales et les établissements publics de santé - ont l'obligation de déposer leurs fonds au Trésor. Les correspondants du Trésor regroupent l'ensemble des entités qui, par obligation législative, réglementaire ou par convention, disposent d'un compte ouvert au Trésor. Les encours déposés par les correspondants du Trésor constituent une ressource stable pour la trésorerie de l'État, permettant de limiter son recours à l'emprunt. L'AFT supervise au jour le jour les flux financiers sur le compte unique du Trésor en provenance des services centraux et déconcentrés de l'État, comme des correspondants du Trésor. Ces mouvements sont centralisés en temps réel par la Banque de France sur un compte unique. L'AFT est chargée de la gestion des liquidités disponibles sur le compte. Les relations entre l'État et la Banque de France, en tant que teneur de compte, sont régies par une convention de tenue de compte. Cette convention précise, en particulier, les conditions dans lesquelles l'État peut suivre en temps réel l'imputation sur son compte des opérations réalisées en recettes et en dépenses. Afin d'optimiser l'intérêt financier de l'État, l'AFT mène une gestion active de la trésorerie . Elle place les excédents journaliers par voie de mise en concurrence auprès de contreparties bancaires, sous forme de prêts sans collatéral ou de prises en pension de titres d'État. Ces excédents peuvent également être utilisés pour des prêts de court terme à des entités de la sphère publique ou à certains Trésors de la zone euro avec lesquels l'AFT a conclu des accords d'échange de trésorerie. Source : Agence France Trésor et projet annuel de performances de la mission « Engagements financiers de l'État » annexé au projet de loi de finances pour 2017 |

d) Une gestion de la dette assurée par l'Agence France Trésor

La création de l'Agence France Trésor (AFT), en 2001 100 ( * ) répondait à l'objectif de professionnalisation de la gestion de la dette et de la trésorerie de l'État, dans un contexte de sophistication des marchés financiers. L'Agence France Trésor, contrairement à ce que son nom pourrait laisser penser, n'est pas une agence indépendante mais un service à compétence nationale (SCN) rattaché à la direction générale du Trésor 101 ( * ) . Ses missions recouvrent : la gestion de la dette de l'État ; la gestion de la trésorerie de l'État et des relations avec les correspondants du Trésor ; les relations, dans le domaine des marchés de taux d'intérêt, avec les investisseurs, les intermédiaires financiers et les autres émetteurs ; les producteurs et les diffuseurs d'analyse économique , en particulier monétaire, ou portant sur les évolutions des marchés de taux d'intérêt ; les actions de communication nécessaires et enfin le contrôle interne et le contrôle des risques afférents à ses activités. Le comité stratégique de l'AFT, qui comporte des représentants d'institutions financières internationales, se réunit deux fois par an et conseille l'Agence sur les grands axes de la politique d'émission de l'État .

À la fin de l'année 2015, les équipes de l'Agence France Trésor étaient constituées de 41 agents , dont 13 contractuels - en raison des spécificités des missions de l'Agence, le recrutement de personnels ayant une expérience passée dans le secteur privé est nécessaire . Le directeur de l'Agence est nommé par le ministre des finances sur proposition du directeur général du Trésor.

e) Le rôle des spécialistes en valeur du Trésor

Les spécialistes en valeur du Trésor (SVT) sont de grands établissements bancaires, français et étrangers , disposant du monopole de l'achat de dette souveraine sur le marché primaire , c'est-à-dire lors des émissions. Ils revendent ensuite ces titres sur le marché secondaire dont ils sont chargés d'assurer l'animation - ils doivent en particulier éviter qu'un titre français ne soit plus disponible sur le marché, ce qui participe à la liquidité des titres français. Leurs droits et leurs devoirs sont résumés dans une charte rendue publique.

L'appartenance au réseau des SVT permet également à ces banques de participer aux syndications , qui sont plus lucratives puisqu'elles entraînent le paiement de frais, par l'émetteur, aux établissements bancaires participant à l'opération.

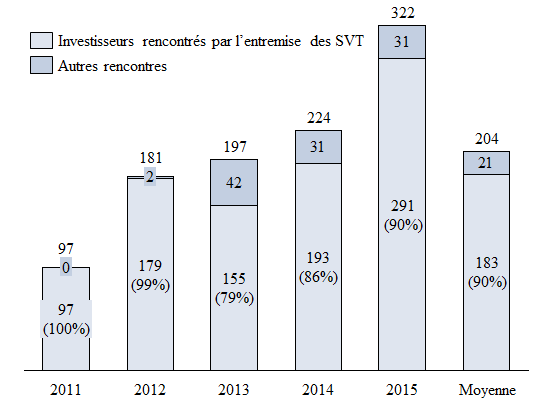

Au-delà de leur rôle de « primary dealers », c'est-à-dire d'acheteurs sur le marché primaire, les SVT constituent un lien entre l'AFT et les investisseurs , qui permet à l'émetteur souverain français d'adapter ses émissions aux besoins exprimés par les acheteurs finaux. L'Agence France Trésor rencontre également de nombreux investisseurs par le biais des SVT lors de circuits mondiaux de présentation de la dette française (dits « roadshows »).

Graphique n°

43

: Nombre

d'investisseurs rencontrés (dont rencontres

par l'entremise des SVT)

de 2011 à 2015

(en nombre d'investisseurs et en %)

Source : commission des finances du Sénat

Le rôle de conseil des SVT est très étendu et l'AFT définit le montant et la nature exacte des titres émis après avoir consulté les banques du réseau : une réunion avec les établissements spécialistes en valeur du Trésor précède toutes les annonces d'adjudication . Cette stratégie, parfois critiquée par certains comme un signe de complaisance ou de soumission aux desiderata du marché, vise en réalité à faire baisser le coût du financement de l'État, en partant du postulat que les investisseurs seront prêts à payer plus cher (donc à accepter un moindre taux d'intérêt) pour des titres qui les intéressent davantage.

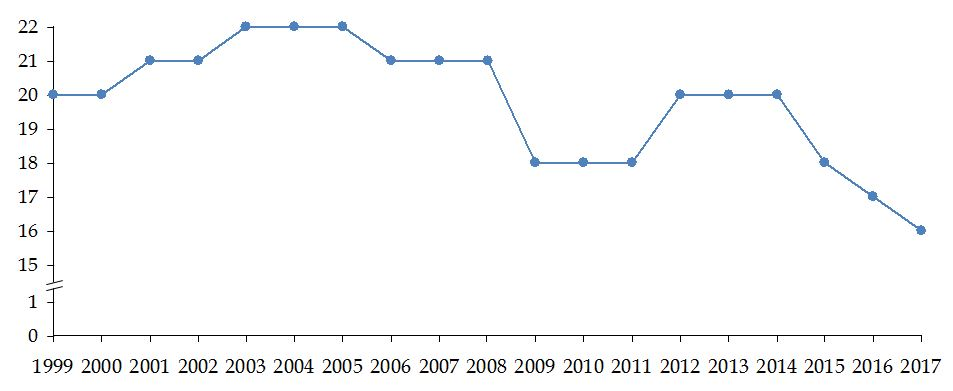

Les spécialistes en valeur du Trésor sont classés chaque année et le palmarès des dix premières banques est rendu public . Depuis 2008, la première place du classement est attribuée à la banque BNP Paribas.

Le nombre de spécialistes en valeur du Trésor a diminué au cours des dernières années et il est passé de 22 membres en 2003 à 16 en 2017 . Cette réduction, si elle n'a pas de conséquences majeures - dans la mesure où elle reste modérée et ne remet pas en cause la capacité du réseau des SVT à assurer ses missions - témoigne néanmoins de la dégradation de l'attractivité de l'activité de spécialiste en valeur du Trésor .

Graphique n°

44

:

Évolution du nombre de spécialistes en valeur du Trésor

de 1999 à 2017

Note de lecture : la baisse observée en 2009 correspond à la fusion de plusieurs établissements (Dresdner a été repris par Commerzbank, tandis que Merrill Lynch et Bank of America, ainsi que Royal Bank of Scotland et ABN Amro, ont fusionné pour ne former qu'un seul groupe). La diminution depuis 2014 s'explique quant à elle par le retrait de certaines banques de l'activité de spécialiste en valeur du Trésor.

Source : commission des finances du Sénat

La fonction de SVT est en effet de moins en moins rentable au regard de la faiblesse prolongée des taux d'intérêt actuels et du durcissement de la réglementation bancaire , qui oblige les banques SVT, acheteuses de volumes importants de dette souveraine, à se doter de fonds propres conséquents pour couvrir le risque associé . Comme le note l'OCDE dans son rapport précité, « certaines des nouvelles règles en matière bancaire sont susceptibles de réduire la rentabilité (et par là même l'attrait) de l'activité de spécialiste en valeur du Trésor ou et/ou de réduire la capacité des spécialistes en valeur du Trésor à participer activement aux adjudications et/ou de détenir des volumes suffisants de titres souverains (ce qui conditionne la liquidité des différents marchés des titres d'État) » 102 ( * ) .

Cette situation n'est pas propre à la France : le groupe des spécialistes en valeur du Trésor du Royaume-Uni a également perdu plusieurs de ses membres, de même que celui du Japon, où c'est l'une des principales banques du pays, Bank of Tokyo-Mitsubishi UFJ, qui a choisi de se retirer du groupe des SVT.

f) Des émissions par adjudication au prix demandé

Les titres sont émis dans leur quasi-totalité par adjudication : l'État propose des titres au marché financier, qui est libre de les acheter ou non. En pratique, les montants et les caractéristiques des titres émis sont définis de telle sorte qu'ils répondent à une demande des investisseurs - grâce aux contacts étroits de l'AFT avec les marchés financiers, en particulier à travers les spécialistes en valeur du Trésor - et trouvent donc preneurs. Le taux de couverture des adjudications (c'est-à-dire le montant des ordres passés sur le montant des titres mis à la vente) est en moyenne de 2 pour les BTF et de 1,5 pour les OAT : en d'autres termes, le « carnet de commandes » communiqué à l'Agence France Trésor par les SVT est, en moyenne, 1,5 à 2 fois supérieur au volume de titres émis.

Ces adjudications sont dites « à la hollandaise », c'est-à-dire qu'elles sont faites au prix demandé . Chaque établissement bancaire souhaitant acheter les titres émis indique le volume et le prix qu'il souhaite payer - un même donneur d'ordre peut proposer plusieurs prix, par exemple indiquer qu'il souhaite acheter 2 milliards d'euros à 1 %, et 3 milliards d'euros à 1,2 %. Les offres sont ensuite agrégées, classées par prix et ceux qui sont les plus attractifs (c'est-à-dire ceux pour lesquels les taux d'intérêt sont les plus faibles) sont servis en premier, jusqu'à ce que le volume émis soit jugé suffisant par l'Agence France Trésor. Il faut noter que l'État ne met pas en vente un montant précis de titres, mais propose une fourchette au marché : il indique par exemple qu'il souhaite vendre entre 5 et 6 milliards d'euros d'OAT. Selon les offres qui lui sont faites, il peut décider d'émettre plus ou moins de titres. Les offres les plus chères ne sont donc pas nécessairement servies.

Ce système assure en principe le coût le plus faible pour l'État puisque les banques sont obligées de révéler leurs préférences de prix et qu'elles encourent le risque, si leur offre n'est pas assez intéressante, de ne pas pouvoir acheter de titres. Les adjudications sont donc privilégiées pour les titres « classiques », ne présentant pas de caractéristique très singulière au regard des titres déjà émis par l'État et dont l'absorption par le marché ne pose aucune difficulté.

En revanche, lorsque sont émis des titres nouveaux, inhabituels ou pour lesquels le marché est moins profond - par exemple des titres de très long terme, l'Agence France Trésor peut recourir à des syndications. Les investisseurs finaux passent leurs ordres à l'AFT à travers un « syndicat » de banques. Contrairement aux adjudications, le prix est défini ex ante après des échanges entre l'émetteur et les banques syndiquées. La syndication constitue donc un engagement des banques participantes d'acquérir des titres à un prix défini avec l'émetteur. L'État perd la capacité d'obliger les acheteurs à proposer des prix mais il sécurise le montant de titres vendus.

Les adjudications et les syndications présentent un point commun : dans tous les cas, les banques acheteuses font partie du réseau des « spécialistes en valeur du Trésor ».

g) Prévisibilité, diversification et liquidité

Comme cela a été expliqué précédemment, l'Agence France Trésor cherche, à l'instar de tout autre acteur institutionnel visant à couvrir son besoin de financement, à minimiser le coût de la dette à moyen terme, tout en maîtrisant le risque qui lui est associé. Toutes choses égales par ailleurs, le coût de la dette française diminue quand la demande des investisseurs augmente.

La demande de titres souverains français dépend elle-même de la qualité perçue de la signature française , dont l'évolution n'est bien sûr pas seulement imputable aux opérations sous le contrôle de l'Agence France Trésor : certains autres facteurs peuvent revêtir une importance cruciale, comme par exemple le rythme de consolidation des finances publiques, qui est examiné par les agences de notation. Ainsi, la deuxième dégradation de la note de la France par l'agence Standard & Poor's 103 ( * ) en 2013 104 ( * ) , de AA+ à AA, était justifiée par le fait que « la marge de manoeuvre budgétaire de la France s'est réduite » 105 ( * ) . La demande des investisseurs est aussi influencée par le contexte économique mondial.

Mais trois facteurs directement liés à la gestion de la dette paraissent particulièrement importants pour maintenir les conditions d'une bonne relation entre les investisseurs et l'émetteur souverain : la prévisibilité du programme d'émissions, la diversification des titres et surtout le maintien de leur liquidité.

(1) Un programme d'émission prévisible mais souple

Les émissions auxquelles procède l'État sont définies selon un calendrier très prévisible : une adjudication de bons du Trésor (titres de court terme) se tient chaque lundi à 14 heures 50. Les titres de moyen terme (OAT de maturité comprise entre 2 et 7 ans) et les titres indexés sur l'inflation (française ou européenne) sont proposés au marché le troisième jeudi ouvré du mois, à 10 heures 50 pour le moyen terme et à 11 heures 50 pour l'inflation. Enfin, les titres de long terme (dont la maturité est supérieure à sept ans) donnent lieu à une adjudication le premier jeudi ouvré du mois à 10 heures 50. En août et en décembre, les adjudications de moyen et long terme sont suspendues mais une adjudication optionnelle, le premier jeudi du mois, est possible si la demande le justifie. Le calendrier exact est rendu public de façon trimestrielle pour les titres de court terme (maturité inférieure à un an) et annuelle pour les titres de moyen et long terme.

Si le calendrier des émissions est donc très prévisible, l'émetteur souverain français n'en garde pas moins quelques marges de manoeuvre relatives aux caractéristiques des titres émis, à leur volume et à la fourchette d'émission . En effet, le nombre de lignes ouvertes, c'est-à-dire le nombre de titres différents émis 106 ( * ) , comme la taille de l'adjudication et l'ampleur de la fourchette d'émission 107 ( * ) , sont communiqués au marché le jeudi précédant l'adjudication (à 17 heures 15 pour les BTF et 18 heures 15 pour les OAT). Ces annonces sont à la fois suffisamment rapprochées des adjudications pour permettre à l'émetteur souverain français de s'adapter à l'état du marché, et assez éloignées pour éviter la tentation de mettre en oeuvre des stratégies opportunistes, qui peuvent faire baisser temporairement le coût de financement de l'État mais qui dégradent, à moyen terme, la qualité de la signature de la France.

Le programme d'émissions de la France est donc relativement souple. Il se distingue en cela de la stratégie de l'Allemagne, dont le programme d'émissions est défini très à l'avance , tant pour les dates d'émissions que pour les montants émis et les caractéristiques des titres créés - ce qui conduit à ce que certaines émissions ne soient pas totalement couvertes. Dans ce cas, l'Allemagne émet quand même les titres et les conserve quelques jours avant de les vendre aux marchés financiers. Une telle ligne de conduite est possible au regard du statut d'émetteur de référence de la zone euro dont jouit l'Allemagne.

(2) Une diversification des titres

L'émetteur souverain français a considérablement étendu la diversité des titres de dette proposés au marché.

Comme cela était indiqué précédemment, l'offre de titres français a d'abord été rationalisée en 1985 avec l'introduction d'une tripartition entre le court, le moyen et le long terme .

Les titres de court terme sont les bons du Trésor à taux fixe et à intérêt précompté 108 ( * ) (ou BTF). La durée des BTF est exprimée en nombre entier de semaines . Les durées les plus fréquemment émises sont les 13, 26 et 52 semaines (correspondant respectivement à des durées de 3, 6 et 12 mois). Leur coupure nominale est de 1 euro. En 2015, le marché du BTF affichait en permanence entre 25 et 30 lignes (ce qui signifie que coexistaient une trentaine de titres différents).

Jusqu'en 2013, les titres de moyen terme correspondaient aux bons du Trésor à taux fixe et intérêt annuel (BTAN) , dont la maturité était comprise entre 2 et 5 ans. À partir du 1 er janvier 2013, les obligations assimilables du Trésor (OAT) , réservées originellement au long terme (au-delà de cinq ans) ont remplacé les BTAN « dans un souci de simplification » selon l'Agence France Trésor. Un stock résiduel de BTAN persiste. Les derniers BTAN arriveront à échéance le 25 juillet 2017.

Les titres de moyen et long terme sont donc aujourd'hui constitués d'obligations assimilables du Trésor. Leur maturité est comprise entre 2 et 50 ans .

Au sein des OAT, quatre types de titres différents peuvent être distingués. L'émetteur souverain a créé en 1998 des OAT indexées sur l'inflation française (OATi), complétées en 2001 par des OAT indexées sur l'inflation européenne (OAT€i). Les OAT indexées sur l'inflation représentent 12,3 % du total de l'encours de dette de l'État.

Plus récemment, en janvier 2017, ont été créées des OAT « vertes » (« green bonds »), c'est-à-dire des titres destinés à financer des dépenses liées à l'écologie (investissements dans l'efficacité énergétique des bâtiments, recherche et innovation dans le domaine des énergies renouvelables, agriculture biologique certifiée, gestion durable des forêts...). Le montant total des dépenses vertes éligibles identifiées pour les émissions de l'AFT au cours de l'année 2017 est supérieur à 10 milliards d'euros.

La maturité de l'OAT verte lancée en janvier 2017 s'élève à 22 ans ; le titre porte un coupon de 1,75 % et 7 milliards d'euros ont été émis (pour une demande totale de 23 milliards d'euros, soit un taux de couverture supérieur à 3) ce qui fait de l'obligation verte française, d'après l'AFT, « l'obligation verte de référence la plus importante en taille et la plus longue en maturité jamais émise ». La demande émanait principalement de gestionnaires d'actifs (33 %) et de banques (21 %), qui représentaient plus de la moitié du total, suivis par les fonds de pensions (20 %), les assureurs (19 %) et, de façon plus marginale, par des institutions publiques (4 %) et de gestions alternatives (3 %). Plus des quatre cinquièmes (81 %) des investisseurs étaient européens (en particulier français, néerlandais, britanniques et nordiques).

Ces titres donneront lieu à un compte-rendu régulier par l'État des projets auxquels les fonds ont été attribués . Un tiers indépendant doit certifier la qualité des projets : un « Conseil d'Évaluation de l'Obligation Verte », conseil scientifique et économique composé de personnalités indépendantes de réputation internationale (dont la composition précise est encore inconnue) sera chargé d'évaluer la performance environnementale des dépenses vertes éligibles de la France.

En pratique, les fonds levés via l'OAT verte seront traités comme ceux d'une OAT traditionnelle, dans le respect du principe d'universalité budgétaire : davantage que d'une affectation de recettes, il s'agit plutôt d'un engagement de l'État envers ses investisseurs à financer des dépenses « vertes » pour un montant au moins équivalent à celui des titres émis.

Au total, 67 lignes d'OAT sont ouvertes en 2017 (50 OAT et 17 OAT indexées sur l'inflation, dont 10 OAT indexées sur l'inflation européenne).

Un autre facteur de diversification des titres, même s'il ne relève pas directement de l'émetteur, réside dans la possibilité de les démembrer .

|

Le démembrement (ou « stripping ») des OAT Le démembrement d'un titre consiste à séparer les flux de paiement des intérêts et les flux de remboursement du capital d'une obligation , et de créer autant de titres dont le taux facial est nul (titres dits « à coupon zéro »). Cette technique permet de traiter séparément le capital d'une obligation et les intérêts qui lui sont attachés . Les titres démembrés permettent notamment aux investisseurs finaux d'améliorer la performance de leur portefeuille obligataire : en raison d'une sensibilité plus grande aux variations de taux d'intérêt, les investisseurs peuvent bénéficier d'un effet de levier bien supérieur à celui d'une OAT classique. Les titres démembrés permettent par ailleurs d'éliminer le risque de taux lié au réinvestissement des coupons d'un titre standard . En outre, les certificats d'OAT ont des durations plus longues et une courbe de convexité plus marquée qu'une OAT de même échéance : en d'autres termes, le prix des OAT démembrées réagit plus vite à une modification de leur rendement que celui des OAT classiques. Source : Agence France Trésor |

La France a en effet été, en 1991, le premier émetteur souverain en Europe à autoriser le démembrement de ses titres . La gestion des titres est confiée à un groupement d'intérêt économique (GIE) pour le démembrement et le remembrement des valeurs du Trésor réunissant Euroclear France 109 ( * ) et les spécialistes en valeur du Trésor, au sein duquel l'AFT participe en tant que censeur. En 2009, l'Agence France Trésor a accepté la mise en oeuvre de nouvelles règles prévoyant la fongibilité des intérêts et du principal des OAT démembrées .

La diversification des titres permet à l'État d'intéresser des investisseurs variés (voir infra ) : ainsi, les banques privilégient les maturités de moyen terme, inférieures à dix ans, quand les assureurs ou les fonds des pensions montrent plus d'intérêt pour des titres de long ou de très long terme ; les titres de court terme sont quant à eux utilisés par les banques centrales dont la monnaie n'est pas l'euro pour constituer leurs réserves de change.

(3) Le maintien de la liquidité des titres

Outre la prévisibilité des émissions et la diversification de l'offre, la stratégie française met aussi l'accent sur la liquidité des titres émis , c'est-à-dire la plus ou moins grande facilité avec laquelle ces titres pourront être échangés après avoir été acquis. Il pourrait sembler, de prime abord, que c'est un point qui n'intéresse pas directement l'État : une fois les titres de dette vendus, qu'importe leur devenir ? En réalité, la liquidité des titres émis dans le passé constitue un facteur d'attractivité de la dette émise aujourd'hui : l'idée est qu'un investisseur achètera d'autant plus facilement de la dette française, et à moindre coût, qu'il est certain ou quasi-certain de pouvoir la revendre facilement s'il le souhaite.

La liquidité dépend pour partie de la profondeur du marché , c'est-à-dire, schématiquement, du volume de titres émis. Des titres très spécifiques émis en petits volumes seront plus difficiles à échanger par la suite puisque les acheteurs intéressés seront nécessairement moins nombreux, tandis que des titres standards émis en gros volumes trouveront plus facilement preneur sur le marché secondaire. C'est donc l'objectif de maintien de la liquidité des titres émis qui explique que des titres aux caractéristiques similaires (même année d'échéance, même coupon, même mode de calcul) soient émis plusieurs fois au cours de l'année, voire plusieurs années : l'Agence France Trésor peut par exemple, en 2017, émettre un titre présentant les mêmes caractéristiques qu'un titre émis initialement en 2010 et dont la date d'échéance se situe en 2020. Pour permettre l'assimilation sur des souches existantes, les durées des titres sont alors adaptées sur des souches déjà ouvertes lors des émissions précédentes.

Ce type d'opération consiste à réabonder des « souches » existantes (émissions « off-the-run »), par opposition à la création de nouveaux titres (émissions « benchmark »). Le recours aux émissions « off-the-run » n'est pas propre à la France : les autres émetteurs souverains procèdent au même type d'émissions, indispensables à la liquidité des titres.

En outre, le montant des réabondements a dû être accru en raison du programme d'achats de la Banque centrale européenne qui a acquis d'importants montants de titres de dette souveraine qui ne sont pas destinés à être revendus par la suite, mais conservés dans son bilan. Cela signifie que, pour répondre à la demande des investisseurs « classiques », l'Agence France Trésor doit réabonder plus régulièrement certaines souches qui seraient, sans cela, en « rupture de stock ».

|

Le programme d'achat d'actifs de la Banque centrale européenne Le programme d'achats d'actifs de la BCE ( Asset Purchase Programme ou APP) est composé de quatre volets : - un programme d'achats d'obligations sécurisées ( Covered bond purchase programme 3 ou CBPP3), mis oeuvre depuis le 15 octobre 2014, tendant à faciliter le fonctionnement du marché monétaire européen ; - un programme d'achats de titres adossés à des actifs ( Asset Backed Securities ou ABS) lancé le 21 novembre 2014 visant à aider les banques à diversifier leurs sources de financement et à stimuler le crédit privé ; - un programme d'achats d'obligations privées ( Corporate Sector Purchase Programme ou CSPP) existant depuis le 8 juin 2016 afin d'apporter un soutien plus direct au financement des entreprises ; - et un programme d'achats de titres publics ( Public Sector Purchase Programme ou PSPP) lancé le 9 mars 2015. Les achats de titres publics et privés s'élèvent à environ 60 milliards d'euros par mois depuis avril 2017 (ils atteignaient également 60 milliards d'euros de 2014 à avril 2016 et 80 milliards d'euros d'avril 2016 à avril 2017). Au total, la BCE avait procédé, à la fin du mois d'avril 2017, à l'achat de titres pour 1 834,4 milliards d'euros, dont plus de 80 % de titres publics . Le programme d'achats de titres publics recouvre à la fois des titres souverains, des titres publics émis par des administrations nationales locales et sociales (par exemple, en France, la Cades, l'Agence France Locale, ou encore la Sfil sont éligibles au PSPP) et des titres émis par des entités supranationales (par exemple la Banque européenne d'investissement). La BCE procède à environ 20 % des achats ; le reste est effectué par les banques centrales nationales. La majeure partie des achats s'effectue sur le marché secondaire, de façon bilatérale . Cependant, la procédure d'enchères inversées , qui consiste à demander aux acteurs de marché le prix auquel ils sont prêts à vendre certaines catégories d'actifs et à acheter les offres faites au meilleur prix, a été testée par trois banques centrales nationales, dont la Banque de France, d'octobre à décembre 2015, et maintenue en raison de son utilité pour certaines catégories de titres peu liquides. Les titres publics doivent tous respecter plusieurs critères pour être éligibles au programme d'achats de l'Eurosystème (qui comprend la BCE et les banques centrales nationales) : leur maturité résiduelle doit être comprise entre 2 et 30 ans (pas de titres de court terme ni de très long terme) et l'Eurosystème ne peut pas détenir plus de 33 % d'une ligne obligataire émise par une autorité nationale (50 % dans le cas d'une autorité supranationale). En ce qui concerne la dette souveraine , la répartition des achats entre les États membres de la zone euro est, en principe, proportionnelle à la participation de chaque État au capital de la BCE (soit environ 26 % pour l'Allemagne, 21 % pour la France, 18 % pour l'Italie...). En réalité, les volumes d'achats sont adaptés selon le contexte financier et la France est surreprésentée par rapport à sa part dans le capital : 21,5 % des titres souverains achetés dans le cadre du PSPP sont français, soit une déformation de 2,4 points au regard de la répartition théorique. Les autres pays faisant l'objet d'achats plus importants que prévu sont l'Italie (+ 2 points) et, de façon beaucoup moins marquée, l'Espagne (+ 0,6 point), la Belgique (+ 0,4 point), l'Autriche (+ 0,3 point) et les Pays-Bas (+ 0,2 point). Jusqu'à janvier 2017, le rendement des titres achetés devait être supérieur au taux de la facilité de dépôt . Cependant, ce critère créait des difficultés pour l'Allemagne : l'offre de titres souverains allemands dont le rendement est supérieur au taux de la facilité de dépôt est trop faible pour que l'Eurosystème parvienne à respecter le programme d'achats dans ces conditions. Le 19 janvier 2017, la Banque centrale européenne a donc indiqué que les achats de titres publics dont le taux d'intérêt est inférieur au taux de la facilité de dépôt étaient désormais possibles en cas d'épuisement des autres titres - cet assouplissement ne s'applique qu'au programme d'achat de titres publics, et non aux achats de titres privés. Il s'agit d'une évolution importante dans la mesure où elle signifie que tout se passe comme si la BCE elle-même payait la liquidité qu'elle apporte aux États . Si le cas de l'Allemagne est extrême, le programme d'achats d'actifs publics de la BCE a eu des conséquences sur l'ensemble des États membres de la zone euro : il a contribué à faire baisser les taux d'intérêt tout en réduisant la liquidité des titres, nécessitant des abondements particulièrement importants sur certaines « souches » de titres souverains. |

h) L'impact d'un contexte de taux faibles

(1) L'encaissement de primes à l'émission

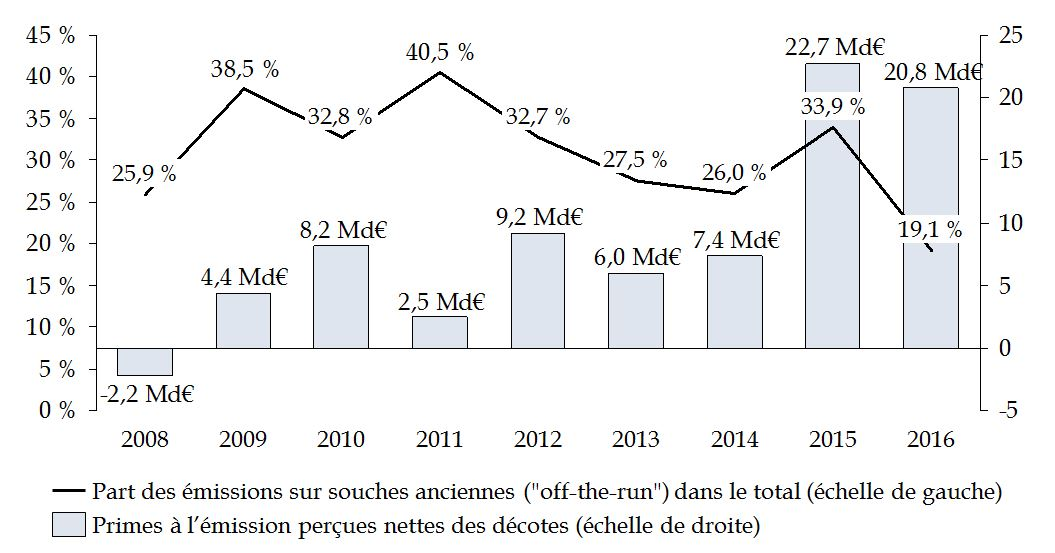

Il est évidemment possible et fréquent que le coupon des titres émis sur souches anciennes ne corresponde pas exactement au taux que le marché est prêt à payer . Par exemple, les taux d'intérêt étaient plus importants il y a quelques années qu'aujourd'hui : la plupart des investisseurs acceptent donc un rendement plus faible en 2017 qu'en 2010. Dès lors, une OAT émise en 2017 mais dont les caractéristiques sont calquées sur une OAT créée en 2010 présentera un coupon nettement supérieur à celui du marché. Il n'est évidemment pas question de faire cadeau aux investisseurs de cette différence : cela signifierait que l'État accepterait de s'endetter pour un coût plus élevé que celui du marché. Afin de concilier le maintien de la liquidité des titres émis et la maîtrise du coût de financement de l'État, la différence entre le rendement que les acheteurs sont prêts à accepter et le coupon du titre donne lieu à des primes (si le coupon est supérieur au taux du marché) ou des décotes (dans le cas contraire) à l'émission. En d'autres termes, dans le cas d'une prime à l'émission, la banque acheteuse versera à l'État, en une seule fois, la différence entre le taux de marché et le coupon. Ce versement annule la différence entre le coupon du titre et le taux du marché. L'État paiera ensuite des intérêts conformes au coupon du titre.

Le montant des primes à l'émission perçues par l'État en 2015 a été particulièrement élevé et a donné lieu à un débat sur le bien-fondé de la stratégie d'émission de la France, certains estimant que ces recettes constituaient une façon détournée, pour l'État, de reporter dans le futur la charge d'intérêts des titres émis.

Graphique n° 45 : Part des émissions sur souches anciennes et primes (nettes des décotes) à l'émission perçues par l'État depuis 2008

(en % et en milliards d'euros)

Source : commission des finances du Sénat (à partir des données de l'AFT et des données présentées dans les projets annuels de performances de la mission « Engagements financiers de l'État »)

Il est difficile de souscrire à une telle analyse, dans la mesure où les primes à l'émission ne constituent pas une recette budgétaire, susceptible par exemple de diminuer artificiellement le déficit de l'État, mais bien, en comptabilité budgétaire, une ressource de trésorerie . Les primes ont été utilisées pour diminuer l'encours de titres de court terme - et non pour réduire les émissions de moyen et long terme - ce qui contribue à réduire l'exposition de l'État à une hausse des taux. En comptabilité nationale, les primes et décotes à l'émission sont étalées sur toute la durée de vie du titre et n'ont donc aucun impact sur le niveau du déficit public.

En outre, l'encaissement de primes (ou le versement de décotes) ne résulte pas d'un calcul politique, mais du choix de l'émetteur souverain de maintenir la liquidité des titres sur l'ensemble de la courbe des taux. Ce choix est bien antérieur au contexte de taux actuel : les émissions sur souches anciennes représentaient par exemple 38,5 % du total des émissions en 2009 et 40,5 % en 2011, contre 33,9 % en 2015 et 19,1 % en 2016.

L'encaissement de primes à l'émission était donc quasiment inévitable dans le contexte de taux actuel et n'aurait pu être empêché qu'à la condition de ne pas émettre de titres sur souches anciennes, ce qui aurait été préjudiciable à la liquidité des titres français et en rupture avec la stratégie jusqu'alors - et de longue date, quel que soit le contexte de taux - menée par l'Agence France Trésor.

Les primes à l'émission ne constituent donc ni une mesure de bonne gestion, ni un moyen détourné de reporter la charge de la dette dans le futur , mais une conséquence inévitable du maintien de la liquidité des titres français dans un contexte de taux très bas.

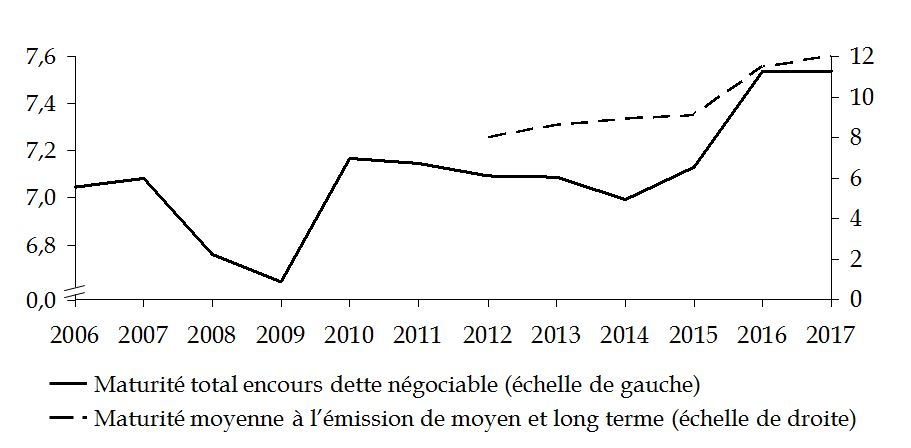

(2) Une légère hausse de la maturité des titres de dette

Peut être constatée, depuis 2014, une hausse de la maturité moyenne du stock de dette émis par l'État. La durée de vie de la dette a ainsi crû de 6,6 ans en 2009 à 7,6 ans en 2017, avec une inflexion marquée à partir de 2014 (la durée de vie de la dette s'élevait alors à 7 ans). Cette augmentation résulte de deux principales évolutions.

Graphique n°

46

:

Évolution de la maturité résiduelle de la dette de

l'État

depuis 2006

(en années)

Source : commission des finances du Sénat (à partir des données de l'AFT)

D'une part, la part des titres de court terme dans les émissions a été réduite plusieurs années de suite : elle est passée de 18,6 % en 2009 à 8,3 % du total de l'encours de dette en 2016. Cette baisse résultait notamment de l'encaissement de primes à l'émission importantes sur les émissions de moyen et long terme, comme cela a été expliqué précédemment.

D'autre part, la faiblesse prolongée des taux d'intérêt favorisait un endettement de plus long terme, à la fois à la demande des investisseurs pour qui les maturités élevées permettaient de retrouver un rendement légèrement supérieur , et dans le but de limiter l'exposition de l'État à une remontée des taux : plus la maturité moyenne de la dette est élevée, et plus le renouvellement du stock de dette est graduel.

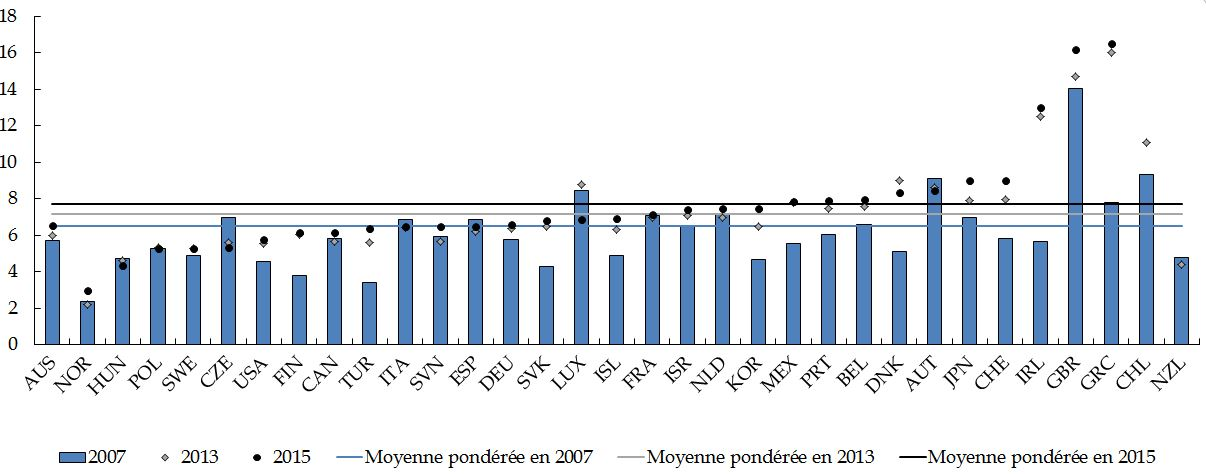

Au regard des autres pays européens, la maturité de la dette française, si elle est l'une des plus élevées de la zone euro, n'a rien d'exceptionnel ni d'inquiétant : elle est inférieure à celle de la dette belge ou autrichienne (dont la maturité est supérieure à 8 ans) mais supérieure à la durée de vie de la dette allemande ou italienne (qui se situe un peu en-dessous de sept ans).

Graphique n°

47

:

Évolution de la maturité de la dette souveraine de 33 pays

de

l'OCDE de 2007 à 2015

(en années)

Source : OCDE Sovereign Borrowing Outlook 2016

Comme le souligne le rapport précité de l'OCDE 110 ( * ) , cette tendance à l'augmentation de la maturité de la dette souveraine n'est pas propre à la France et la part des émissions de moyen et long terme, par opposition aux titres de court terme, croît dans la plupart des pays de l'OCDE dans des proportions beaucoup plus fortes qu'en France. En effet, « l'allongement de la durée de vie de la dette souveraine peut permettre de minimiser les coûts face à une forte incertitude concernant le contexte d'émissions futur ». Cette stratégie réduit en particulier le risque associé à l'amortissement de la dette qui « roule », qui constitue une part croissante du besoin de financement annuel de l'État.

i) Une gestion active de la dette se traduisant par un volume important de rachats

L'État dispose de plusieurs instruments pour mettre en oeuvre une gestion active de la dette , c'est-à-dire intervenir sur les titres déjà émis.

Quatre de ces outils sont assez peu utilisés aujourd'hui, pour des raisons variables.

La Caisse de la dette publique (anciennement la Caisse d'amortissement de la dette publique), établissement public administratif créé par la loi de finances pour 2003, peut effectuer, sur les marchés financiers, toutes les opérations concourant à la qualité de la signature de l'État , notamment sur le marché secondaire - principalement pour en assurer la liquidité. La Caisse de la dette publique peut ainsi amortir des titres émis par l'État ou repris à un tiers . Elle procède également aux opérations réalisées au titre de la facilité de pensions livrées. Schématiquement, cette facilité permet à certains spécialistes en valeur du Trésor de bénéficier de prêts de titres en cas de besoin. Les titres sont créés par l'AFT, prêtés à l'établissement bancaire pour une durée très courte (inférieure à une semaine) puis remis par la banque à l'AFT, qui procède alors à leur destruction. Il ne s'agit donc pas d'une émission, mais d'une possibilité accordée à un nombre très réduit de banques et qui ne saurait être utilisée trop fréquemment.

En pratique, l'activité de la Caisse ces dernières années est marginale : au total, depuis sa création en 2003, la Caisse de la dette publique a procédé à des rachats d'un montant total (en valeur courante) de 10 milliards d'euros.

Le caractère réduit des rachats opérés par la Caisse de la dette publique s'explique pour partie par la faiblesse des recettes allouées au désendettement de l'État . En effet, le Caisse est financée par des programmes budgétaires spécifiques visant à réduire la dette par l'affectation de ressources dédiées à des rachats. Deux comptes d'affectation spéciale (CAS) comprennent aujourd'hui un programme de désendettement : « Contrôle de la circulation et du stationnement routiers » (programme 755) et « Participations financières de l'État » (programme 732). Le CAS « Gestion et valorisation des ressources tirées de l'utilisation du spectre hertzien » qui en comportait également un, n'a jamais contribué au désendettement de l'État ; il a été supprimé par la loi de finances pour 2016 111 ( * ) . De même, le programme 721 « Désendettement de l'État » du CAS « Gestion du patrimoine immobilier de l'État » a été supprimé par la loi de finances pour 2017 112 ( * ) . Les ressources affectées à ces programmes n'excèdent pas, dans le meilleur des cas, quelques milliards d'euros par an , ce qui ne permet pas de maîtriser la trajectoire de la dette publique.

En outre, le contexte actuel de faibles taux d'intérêt réduit la pertinence d'une stratégie de cession d'actifs : les recettes perçues par ce biais doivent être mises au regard de la dégradation durable du patrimoine financier de l'État, tandis qu'un endettement à bas coût sur moyen terme permettrait de préserver des actifs dont certains peuvent prendre de la valeur.

L'État peut aussi échanger des titres peu liquides, souvent anciens, contre d'autres titres plus demandés sur le marché : l'achat des titres nouveaux peut alors être « payé » par des titres anciens, ce qui conduit à les détruire. Cependant, aucune opération de ce type n'a eu lieu depuis 2008.

La liquidité des titres souverains reste donc avant tout assurée par la politique d'émissions et l'animation du marché secondaire par les SVT .

L'Agence France Trésor peut aussi gérer non pas la liquidité, mais la maturité de la dette en recourant à des contrats d'échanges de taux ( swaps ) pour diminuer la durée de vie de son portefeuille. La réduction de la maturité est particulièrement intéressante dans une situation caractérisée par une courbe des taux nettement ascendante, c'est-à-dire présentant des taux longs plus élevés et des taux courts plus faibles. Elle présente cependant l'inconvénient d'augmenter le risque car les taux courts sont plus volatils. Réduire la durée moyenne de la dette permet donc en principe de diminuer en moyenne, sur longue période, la charge d'intérêts, mais implique également que sa variabilité est accrue. Aucun contrat d'échange de taux n'a été conclu depuis 2002 en raison des conditions de marché, peu propices à de telles opérations : la courbe des taux s'est aplatie et ne justifie pas de réduction immédiate de la maturité de la dette.

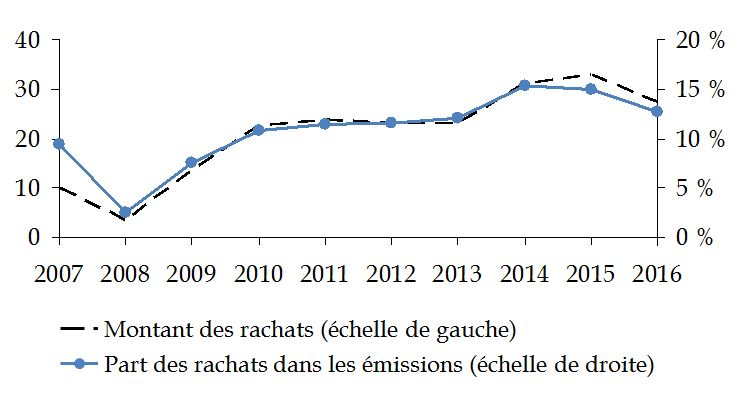

La gestion active de la dette passe, aujourd'hui, principalement par les rachats de titres destinés à arriver à échéance l'année en cours, l'année suivante ou celle d'après : ils visent à lisser les échéances pour éviter que l'État n'ait à « faire rouler » un part trop importante de sa dette certaines années. Ils se distinguent des rachats de la Caisse de la dette publique car ils ne constituent pas un désendettement de l'État. Ces rachats constituent aussi un élément de souplesse pour la politique d'émission , à la fois vis-à-vis du Parlement et des marchés financiers : les montants qui figurent au tableau de financement voté par le Parlement sont indiqués nets des rachats et l'Agence France Trésor ne communique pas aux marchés financiers une cible de rachats.

Graphique n°

48

: Montant

des rachats et part dans les émissions (brutes)

de 2007 à

2016

(en milliards d'euros et en %)

Source : commission des finances du Sénat (à partir des données de l'AFT)

Les rachats constituent le principal instrument de gestion active de la dette : ils ont significativement augmenté ces dernières années pour atteindre 33 milliards d'euros en 2015. Cette hausse s'explique par le pic d'émissions réalisées au cours de la crise économique et financière de 2008-2009 et qui arrivaient à échéance en 2016 et 2017. Le profil de remboursement de la dette souveraine va rester élevé jusqu'en 2021 et il est donc probable que les rachats se stabilisent à ce niveau pendant quelques années.

Au total, la stratégie de financement de l'État, qui a connu des inflexions très marquées depuis la deuxième moitié du XX e siècle, s'appuie de façon quasi-exclusive sur les marchés financiers. La qualité de la gestion de la dette permet, dans un contexte aujourd'hui particulièrement favorable, d'alléger le fardeau de la dette publique. Pourtant, la dette publique n'en demeure pas moins un poids réel pour l'économie française .

2. La gestion de la dette des collectivités territoriales

Le tissu local français manifeste une grande variété de situations financières . L'endettement local ne présente donc pas un seul visage et la gestion de la dette des administrations locales est d'abord marquée par l'hétérogénéité des collectivités territoriales .

La dette locale fait l'objet d' un encadrement juridique plus strict que celui de l'État : est ainsi interdit le recours à l'emprunt pour le financement de dépenses de fonctionnement et l'endettement est circonscrit aux dépenses d'investissement. Si ces règles ont fait la preuve de leur utilité, force est de constater, comme la crise des emprunts dits « toxiques » l'a souligné, qu'elles ne sont pas, par elles-mêmes, suffisantes pour garantir la soutenabilité de l'endettement local .

La recomposition du paysage financier local ne paraît à ce titre pas pleinement achevée , à la fois du point de vue de l'offre de financement - les acteurs traditionnels font face à une concurrence accrue et à la montée en puissance des émissions obligataires - et juridique : le renforcement des modalités d'accompagnement des collectivités locales face à une dette appelée à croître n'a jusqu'ici porté que sur les seuls emprunts « à risque ».

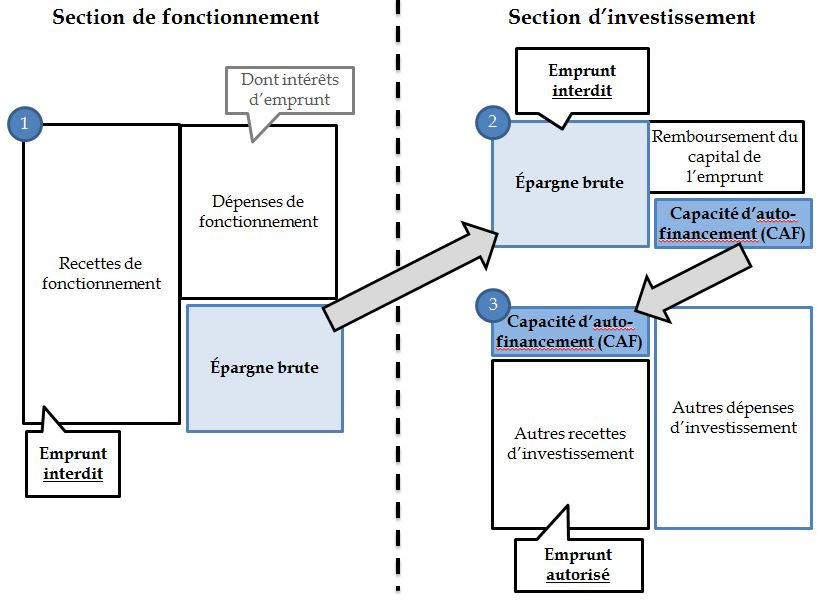

a) Un endettement local encadré par la « règle d'or »

Le budget des collectivités territoriales doit être voté et exécuté à l'équilibre réel : chacune des deux sections (de fonctionnement et d'investissement) doit se trouver en équilibre comptable, c'est-à-dire avec un solde positif ou nul. L'emprunt est budgétisé comme une ressource - ce qui n'est pas le cas pour l'État, dont les recettes budgétaires n'incluent pas l'endettement.

Mais l'emprunt local ne peut pas financer n'importe quelle dépense : les collectivités territoriales et leurs établissements ne peuvent pas financer des dépenses de fonctionnement par l'emprunt et ce principe est souvent surnommé la « règle d'or ».

L'article L. 1612-4 du code général des collectivités territoriales oblige ainsi les collectivités territoriales à financer l'ensemble de leurs dépenses de fonctionnement par des recettes propres , et leur permet d'avoir recours à l'endettement uniquement pour financer leurs investissements.

En outre, contrairement à l'État, les collectivités territoriales ne peuvent pas recourir à l'emprunt pour financer le remboursement de leur dette arrivant à échéance. En effet, le remboursement du capital des emprunts doit être couvert par l'excédent de la section de fonctionnement (l'épargne brute) transféré en section d'investissement, augmenté des seules recettes propres de cette section à l'exclusion des nouveaux emprunts.

Enfin, les dépenses imprévues inscrites à la section d'investissement du budget ne peuvent être financées par l'emprunt 113 ( * ) .

Le respect de ces règles fait l'objet d'un double contrôle a posteriori : outre le contrôle de légalité préfectoral, le budget des collectivités locales est soumis à un contrôle budgétaire spécifique, exercé par le préfet et la chambre régionale des comptes (CRC).

|

Le traitement de l'emprunt dans la comptabilité des collectivités territoriales I. Une nomenclature comptable fondée sur une bipartition entre la section de fonctionnement et la section d'investissement Le budget des collectivités locales est construit sur la même nomenclature que leurs états comptables , contrairement au budget de l'État dont la présentation et la gestion obéissent à des règles bien distinctes de celles liées au compte général. En début d'exercice est voté le budget primitif , qui fixe les ressources et les charges de l'année à venir. Il peut être modifié par le biais de budgets modificatifs . À l'issue de la gestion, doit être voté le compte administratif qui arrête le résultat de l'exercice. Si la comptabilité des communes, des départements et des régions ne correspond pas tout à fait aux mêmes nomenclatures, certains grands principes sont communs - en particulier la bipartition entre section de fonctionnement et section d'investissement . La section de fonctionnement regroupe les dépenses nécessaires à la gestion courante des services de la collectivité territoriale. Il s'agit donc principalement de dépenses qui reviennent chaque année, comme les charges de personnel, les achats de fournitures, les charges financières... La section d'investissement comprend des opérations qui se traduisent par une modification de l'ampleur ou de la valeur du patrimoine de la collectivité locale . Il peut donc s'agir d'achats de biens durables, de la construction ou de l'aménagement de bâtiments, de travaux d'infrastructure... L'acquisition de titres de participation est également comptabilisée en section d'investissement. Les sections de fonctionnement et d'investissement diffèrent non seulement en matière de dépenses, mais aussi de recettes : ainsi, les recettes fiscales provenant des impôts locaux, la dotation globale de fonctionnement (DGF) et les participations provenant d'autres organismes ou collectivités locales sont inscrites en fonctionnement, tandis que la dotation globale d'équipement (DGE), les subventions d'investissement, les versements du fonds de compensation de la taxe sur la valeur ajoutée (FCTVA) sont portées en investissement. Les deux sections doivent nécessairement être équilibrées en recettes et en dépenses. Si les recettes de la section de fonctionnement sont en excédent sur les dépenses, le différentiel correspond à l'épargne brute de la collectivité locale. II. Le traitement de l'emprunt En dépenses, le montant du remboursement en capital des emprunts fait partie des dépenses d'investissement , alors que les intérêts des emprunts sont imputés en section de fonctionnement . L'emprunt ne peut constituer une recette qu'en investissement . Cependant, cela ne signifie pas pour autant que le capital d'un emprunt contracté dans le passé puisse être remboursé grâce à un nouvel emprunt. En effet, la somme de l'épargne brute et des recettes d'investissement de la collectivité hors emprunt doit permettre de couvrir les annuités de remboursement du capital des emprunts . |

L'obligation du financement du remboursement du capital par l'épargne brute rend donc difficile le recours à des emprunts in fine , c'est-à-dire des emprunts dont le capital est remboursé en une seule fois au terme de la durée de l'emprunt. Les collectivités locales recourent donc presque exclusivement à des prêts amortissables , pour lesquels le remboursement du capital est étalé dans le temps, de façon similaire aux intérêts.

Leur justification économique est fondée sur l'idée que l'endettement n'est soutenable que s'il est utilisé pour accroître le patrimoine de la collectivité territoriale, et non pour faire face à des dépenses courantes. Si l'utilité de ces règles ne fait pas débat, il faut noter qu'elles ne sont pas nécessairement suffisantes pour assurer la soutenabilité de la dette locale , comme en témoigne la crise des emprunts dits « toxiques », qui a affecté de nombreuses collectivités territoriales et nécessité une intervention de l'État pour assurer la continuité de leur financement.

Schéma n° 49 : présentation simplifiée du financement de la section d'investissement d'une collectivité territoriale

Source : commission des finances du Sénat

b) Les effets durables de la crise des emprunts « toxiques » de 2008

La crise des emprunts dits « toxiques » correspond aux difficultés de financement rencontrées par les collectivités territoriales à partir de 2008 en lien avec un encours important d'emprunts à risque, souscrits en devise ou dont les taux d'intérêt étaient basés sur des indices volatils et sans lien avec les évolutions du besoin de financement des acteurs locaux.

(1) Des produits risqués souscrits en masse par le secteur public local

Comme le souligne le rapport de la commission d'enquête de l'Assemblée nationale sur les produits financiers à risque détenus par les acteurs publics locaux 114 ( * ) , publié en 2011, si les tous premiers emprunts sophistiqués apparaissent à la fin des années 1990 pour répondre aux besoins spécifiques d'organismes du logement social, d'hôpitaux ou de grandes collectivités, ils se sont rapidement répandus au cours des années 2000 . Du côté des banques, ces produits complexes permettaient aux établissements de se démarquer de la concurrence et de restaurer une partie de leurs marges, émoussées par la baisse des taux d'intérêt. Pour les collectivités territoriales, ces emprunts - dont le caractère périlleux n'était souvent pas clairement perçu par les exécutifs locaux, ni présenté comme tel par les commerciaux chargés d'en faire la promotion - présentaient l'avantage de comporter une période plus ou moins longue (en général concentrée au début du contrat) pendant laquelle les conditions de financement étaient particulièrement favorables : taux bonifiés, durée d'amortissement prolongée, différés d'amortissement importants 115 ( * ) ... Ces produits étaient d'autant plus attractifs que les collectivités locales étaient confrontées à des besoins de financement croissants , en lien avec l'acte II de la décentralisation 116 ( * ) (voir supra ). Il semblerait également que la forte remontée des taux d'intérêt entre 2006 et 2008 ait accentué l'attrait de produits qui proposaient des taux « bonifiés » les premières années du prêt.

Au total, la commission d'enquête précitée a recensé 10 690 prêts structurés et a évalué le total de l'encours d'emprunts à risques à 18,8 milliards d'euros .

|

Emprunts à risque et emprunts structurés La notion d'emprunt à risque ne recouvre que partiellement celle d'emprunt structuré . Un emprunt structuré est constitué d'une « combinaison entre prêt bancaire et dérivé de marché » 117 ( * ) . Il s'agit d'un emprunt bancaire dont certaines des caractéristiques - en général le taux - dépendent d'un ou de plusieurs sous-jacents dérivés, par exemple le rapport entre deux taux d'intérêt sur des maturités différentes (effet de pente) ou l'évolution du taux de change de deux monnaies (effet de change). À la différence d'un simple taux variable, la formule de calcul des emprunts structurés peut intégrer des effets de cliquet (« barrière activante » : l'augmentation du taux est irréversible, même si le sous-jacent évolue par la suite en sens inverse) ou « boule de neige » : le taux de l'échéance précédente est intégré au nouveau taux, qui augmente de façon cumulative au cours du temps. Elle peut également se composer de plusieurs formules , dont l'application est conditionnée à la réalisation d'un ou plusieurs évènements définis dans le contrat, et comporter des options. Si les emprunts structurés sont assurément plus complexes que des prêts à taux fixe ou à taux variable simple, ils n'ont sont pas pour autant tous « toxiques » ou particulièrement risqués . Un emprunt apparemment plus simple peut présenter plus de risque , par exemple s'il est souscrit en devises et que le risque de change n'est pas couvert. |

(2) Un danger rendu manifeste par l'éclatement de la crise américaine des « subprimes » en 2008

Les risques induits par les emprunts complexes ont été rendus manifestes par la crise des « subprimes » qui a éclaté aux États-Unis en 2008 mais dont les prémices étaient perceptibles quelques années plus tôt.

En effet, dès la fin de l'année 2006 , la courbe des taux sur l'euro s'aplatit puis s'inverse, ce qui signifie que les taux courts deviennent supérieurs aux taux longs - une situation très inhabituelle dans la mesure où le risque pris par les prêteurs est en principe plus faible à court terme et justifie des taux moins élevés.

L'inversion de la courbe des taux sur l'euro a dégradé la situation des acteurs locaux ayant souscrit des produits « de pente » , dont les intérêts pouvaient augmenter considérablement. Face à la hausse du coût du financement, de nombreuses collectivités ont décidé, au premier semestre 2007, de refinancer ces emprunts à l'aide d'autres produits structurés, qui semblaient permettre de limiter la hausse des taux - mais qui étaient souvent indexés sur la parité euro/franc suisse.

Or la défiance généralisée à l'égard des actifs titrisés a conduit à ce que le franc suisse devienne une valeur « refuge » et s'apprécie rapidement, ce qui a déstabilisé les collectivités locales ayant souscrit des produits « de change » ( swaps de change) fondés sur la monnaie suisse. D'après un rapport de la commission des finances du Sénat 118 ( * ) , les indemnités de remboursement anticipé de certains emprunts indexés sur le franc suisse pouvaient représenter 150 % de l'encours restant dû.

Enfin, l'assèchement des marchés financiers n'a pas épargné les collectivités locales . Comme le soulignait le Conseil d'analyse économique dans un rapport de 2008 119 ( * ) , la diminution des liquidités disponibles sur certains marchés - les banques rationnaient les volumes de prêts accordés car elles ne parvenaient plus à se financer elles-mêmes - s'est accompagnée d'une hausse des prix ; en effet, les taux d'intérêt augmentaient fortement, en lien avec le coût de financement des banques.

Au total, les collectivités locales ont vu leur charge d'intérêts augmenter dans des proportions importantes et leur offre de financement se raréfier , d'autant plus que Dexia, un acteur majeur du financement du secteur local, en particulier en matière d'emprunts structurés, rencontrait des difficultés récurrentes à partir de septembre 2008 qui ont finalement mené à son démantèlement à partir de 2011.

|

De Dexia à la Société française de financement local (Sfil) Dexia était une banque commerciale privée née de l'alliance, en 1996, du Crédit communal de Belgique avec le Crédit local de France. Si ses activités étaient avant tout centrées sur les prêts au secteur public local, l'établissement avait également investi les secteurs de l'assurance et de la gestion d'actifs à travers des acquisitions. Le portefeuille de l'établissement était marqué par une asymétrie entre l'actif et le passif : Dexia finançait la majeure partie de ses prêts et placements de long terme par une dette à court terme, qui était en théorie moins onéreuse et lui permettait donc de maintenir des marges élevées. Cette stratégie rendait cependant l'établissement très vulnérable à une crise du financement interbancaire , ce qui explique que dès septembre 2008, Dexia ne soit plus parvenue à se financer sur le marché interbancaire. L'établissement bancaire a donc fait l'objet d'une recapitalisation de 6,4 milliards d'euros par les États français, belge (ayant chacun contribué à hauteur de 3 milliards d'euros) et luxembourgeois (pour 400 millions d'euros). L'injection de capital s'est accompagnée d'une garantie d'État portant sur les nouveaux financements levés auprès des contreparties institutionnelles ou professionnelles, plafonnée à 150 milliards d'euros et dont la France assurait 36,5 % (contre 60,5 % pour la Belgique et 3 % pour le Luxembourg). Ce déséquilibre trouvait peut-être son origine dans les contraintes propres au financement des collectivités territoriales : les entités locales françaises ne peuvent pas effectuer de dépôt auprès de leurs établissements de crédit car elles sont contraintes de déposer leurs liquidités auprès du Trésor. « En conséquence, ce surplus d'actifs doit trouver un financement qui soit suffisamment peu onéreux - donc plutôt de court terme - pour garantir le maintien des marges » 120 ( * ) . En outre, l'établissement détenait également des produits financiers de mauvaise qualité , ou« subprimes », ce qui a contribué à le fragiliser encore davantage. Après la première recapitalisation de 2008, Dexia a tenté de se reconstruire mais une nouvelle raréfaction du crédit sur le marché interbancaire est intervenue au mois d'août 2011 avec l'aggravation de la crise de la dette souveraine en Europe et l'établissement paraissait trop fragile pour y faire face. Les États belge, français et luxembourgeois se sont alors engagés à garantir 90 milliards d'euros de financements obtenus par Dexia. La part de la France dans cette garantie s'établissait à 32,85 milliards d'euros et couvre les financements levés jusqu'au 31 décembre 2021, sans limite de maturité. Ces nouvelles garanties ne visaient pas à remettre l'établissement à flot mais à préparer son démantèlement : les entités encore viables ont été rachetées par l'État belge (Dexia Bank Belgium) et par la France (Dexia Municipal Agency), ou vendues (filiales luxembourgeoise et turque). L'établissement Dexia perdure comme « bad bank » , qui conserve l'ensemble des créances douteuses (environ 90 milliards d'euros d'actifs à risque) et les amortit peu à peu. Dexia Municipal Agency, qui assurait le financement des collectivités territoriales françaises, a été renommée « Caisse française de financement local » (Caffil) détenue et gérée par un nouvel établissement créé à cette fin : la Société de financement local (Sfil) , elle-même détenue à 75 % par l'État, à 20 % par la Caisse des dépôts et à 5 % par La Banque postale. Au total, le sinistre de Dexia aurait coûté environ 13 milliards d'euros aux contribuables français (ce chiffre incluant les recapitalisations successives par l'État et la Caisse des dépôts et consignations ainsi que les indemnités de remboursement anticipé versées par les collectivités territoriales et les hôpitaux). |

Le démantèlement de Dexia décidé fin 2011 a accentué les difficultés de financement des collectivités territoriales et la création d'un nouvel établissement a pris du temps (la Sfil n'a finalement été mise en place que le 1 er février 2013).

Une enveloppe de secours de 3,6 milliards d'euros destinée à des prêts de très long terme et prélevée sur le Fonds d'épargne de la Caisse des dépôts et consignations 121 ( * ) a donc été débloquée par l'État en octobre 2011, puis portée à 5,6 milliards d'euros fin novembre (soit 2 milliards d'euros supplémentaires en 2012). En outre, trois enveloppes supplémentaires de 5 milliards d'euros chacune ont été mises à disposition des collectivités territoriales en 2008, 2011 et 2012, pour des financements de maturité plus courte. Les deux tiers du total ont été distribués à travers la Caisse des dépôts (CDC) et le reste l'a été par des banques commerciales.

Ces fonds répondaient donc partiellement au problème de liquidité rencontré par les collectivités territoriales, mais les prix étaient identiques à ceux pratiqués par le reste des établissements bancaires , c'est-à-dire particulièrement élevés, en lien avec les conditions de financement sur le marché interbancaire.

L'État a également créé, fin 2012, un fonds de soutien 122 ( * ) destiné aux collectivités territoriales et aux hôpitaux doté de 50 millions d'euros, ayant vocation à apporter une aide financière aux collectivités particulièrement fragiles qui n'auraient pas la possibilité de financer seules le coût de sortie ou de réduction du risque de leurs emprunts structurés les plus sensibles. Il était financé pour moitié par un prélèvement sur des recettes affectées aux collectivités locales.

Le fonds a été transformé et pérennisé en 2014 123 ( * ) . Sous l'égide d'un comité national d'orientation et de suivi (CNOS) chargé d'émettre des recommandations sur les modalités d'intervention du fonds, il est désormais prévu que le fonds soit abondé de 100 millions d'euros par an sur quinze ans. Afin de faire participer les banques à la résolution d'un problème qu'elles ont en partie créé, ce fonds est financé pour plus de moitié par le secteur bancaire à travers une « contribution volontaire » annuelle de 11,5 millions d'euros versée par Dexia et la Sfil et une taxe pour le financement du fonds de soutien aux collectivités territoriales 124 ( * ) reprenant les principales caractéristiques de la taxe de risque systémique et dont le rendement s'est élevé en 2016 à environ 100 millions d'euros .

Au total, début 2015, le fonds a été doté depuis sa création de 1,6 milliard d'euros en autorisations d'engagement .

(3) Une dette locale encore davantage fragilisée avec l'appréciation brutale du franc suisse en 2015

La Banque centrale suisse a maintenu, de 2011 à 2015, un plancher de 1,2 franc suisse pour un euro : si ce taux de change était déjà élevé, il a protégé les collectivités territoriales de conséquences financières plus graves encore.

Ce plancher a été abandonné de façon inattendue au début de l'année 2015, entraînant un choc majeur pour les prêts indexés sur la parité euro/franc suisse . Comme le souligne le rapport de la commission des finances précité, « le calibrage des fonds de soutien ainsi que leur doctrine d'intervention sont alors devenus inadéquats par rapport aux objectifs poursuivis compte tenu du reste à charge pour l'emprunteur » 125 ( * ) .

L'État a donc décidé de renforcer la capacité d'intervention du fonds de soutien, qui a été doublé et porté à 3 milliards d'euros 126 ( * ) . Une partie de cette hausse est financée par le relèvement du taux de la taxe pesant sur le secteur bancaire affectée au fonds 127 ( * ) . Les conditions d'octroi des aides ont également été revues en 2015 afin de prendre en charge la quasi-totalité des surcoûts.

2,9 milliards d'euros avaient été engagés à la fin de l'année 2016 et environ 230 millions d'euros de crédits de paiement ont été effectivement décaissés depuis sa création. Au total, le fonds dispose de près de 400 millions d'euros de crédits de paiement en 2017 .

L'efficacité du fonds de soutien ne pourra être confirmée qu'après quelques années de fonctionnement. Pour l'heure, une incertitude subsiste, qui implique donc la plus grande vigilance quant au fonctionnement du fonds et à son abondement régulier en crédits de paiement , conformément aux engagements du Gouvernement.

c) Une recomposition du paysage financier local qui n'est sans doute pas encore achevée

A la crise des emprunts toxiques succède une période de relative accalmie en matière de financement des collectivités territoriales : la faiblesse prolongée des taux d'intérêt et la concurrence accrue entre les financeurs permettent à la plupart des collectivités locales de bénéficier d'un accès aisé à des emprunts dont le coût est contenu . Se développent des modes de financement alternatifs aux modèles proposés par les banques commerciales traditionnelles : la Banque européenne d'investissement (BEI) aurait ainsi représenté plus de 20 % des prêts souscrits en 2015 128 ( * ) et l'endettement obligataire , longtemps réservé à quelques-unes des plus grandes collectivités territoriales, monte peu à peu en puissance et aurait constitué environ 14 % des nouveaux emprunts en 2015 129 ( * ) . Ce mouvement est pour partie lié à l'émergence d'un acteur nouveau, l'Agence France Locale , dont le modèle de financement est calqué sur celui des agences scandinaves. Les prochaines années permettront de confirmer, ou non, la pertinence du modèle retenu.

D'un point de vue juridique, les difficultés rencontrées par le secteur public local en matière d'emprunts à risque ont donné lieu à un encadrement resserré des possibilités d'endettement des collectivités locales et de leurs établissements. Les nouvelles règles mises en place se limitent cependant à la question des emprunts risqués et la question plus large des conditions de soutenabilité de la dette locale reste ouverte .

(1) Une concurrence accrue entre les financeurs du secteur public local

Comme le souligne la Cour des comptes, « l'offre de crédit aux collectivités locales est désormais abondante ».