B. UNE HYPOTHÈSE D'ÉLASTICITÉ DES PRÉLÈVEMENTS OBLIGATOIRES CRÉDIBLE, À DÉFAUT D'ÊTRE PRUDENTE

Si le débat sur le cadrage macroéconomique du Gouvernement se focalise le plus souvent sur le scénario de croissance retenu, se concentrer sur cette seule variable serait une erreur. En effet, le déficit public est davantage sensible à l'hypothèse d'élasticité des prélèvements obligatoires au PIB qu'à l'estimation de la croissance. À titre de rappel, il peut être estimé qu'en France une croissance supérieure de 0,1 point à la prévision réduit le déficit de 0,06 point 10 ( * ) , tandis qu'une élasticité des prélèvements obligatoires au PIB de 0,1 point plus élevée diminue le déficit de 0,1 point 11 ( * ) , toutes choses égales par ailleurs.

|

L'élasticité des prélèvements obligatoires au PIB L'élasticité des prélèvements obligatoires au PIB est le coefficient par lequel il faut multiplier la croissance du PIB en valeur pour obtenir la croissance « spontanée » des prélèvements obligatoires (c'est-à-dire avant les modifications du droit, appelées « mesures nouvelles »), l'année considérée. Sur longue période, les prélèvements obligatoires « spontanés » tendent à augmenter à la même vitesse que le PIB. On dit alors que leur élasticité au PIB est égale à 1. En revanche, il arrive fréquemment à court terme que cette élasticité s'éloigne de l'unité . Ainsi, certaines années (en général quand la croissance du PIB est forte), les prélèvements obligatoires augmentent plus rapidement que le PIB : leur élasticité au PIB est alors supérieure à 1 . D'autres années (en général quand la croissance du PIB est faible), les prélèvements obligatoires au PIB augmentent moins rapidement que le PIB : leur élasticité au PIB est alors inférieure à 1 . Source : « Quels prélèvements obligatoires pour la sortie de crise ? », rapport d'information n° 45 (2009-2010) de Philippe Marini, fait au nom de la commission des finances et déposé le 15 octobre 2009 |

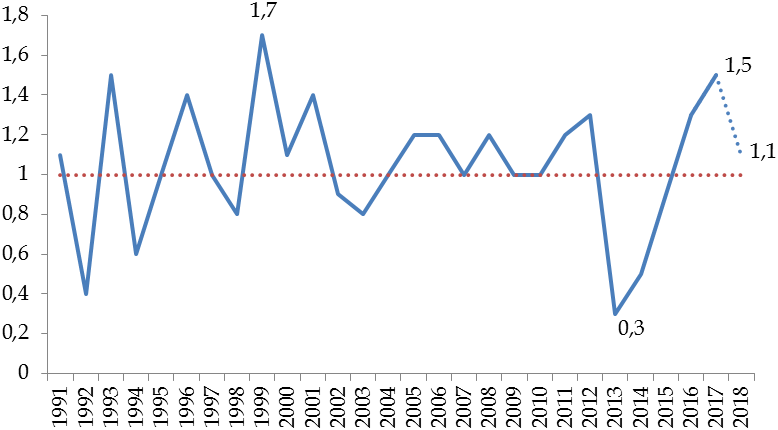

Ainsi que cela est traditionnellement observé en période de reprise, les prélèvements obligatoires ont spontanément évolué plus rapidement que l'activité tant en 2016 (élasticité de 1,3) qu'en 2017 (élasticité de 1,5). Dans le cadre du projet de loi de finances pour 2018, le Gouvernement avait toutefois fait preuve de prudence , en retenant pour cette année une hypothèse d'élasticité unitaire.

Dans le présent projet de programme de stabilité, l'hypothèse d'élasticité retenue pour l'exercice 2018 est légèrement révisée à la hausse (+ 0,1). Interrogé sur ce point, le Gouvernement a indiqué à votre rapporteur général que « les facteurs qui ont contribué favorablement à l'élasticité en 2017 perdureront, bien que dans une moindre mesure : le dynamisme de la demande intérieure continuerait de porter les recettes de TVA, alors que l'accélération de l'excédent brut d'exploitation des entreprises observée en 2017 soutiendrait les recettes d'impôt sur les sociétés en 2018 ; enfin, la masse salariale serait plus dynamique que l'activité en 2018 ».

Évolution de l'élasticité des prélèvements obligatoires au PIB

Moyenne sur longue période

Source : commission des finances du Sénat (d'après les données reconstituées par le Haut Conseil des finances publiques et la prévision gouvernementale pour l'année 2018)

Si cette prévision est plausible , il peut être noté que l'élasticité n'est restée supérieure à l'unité pendant trois exercices consécutifs qu'à une seule reprise (1999-2001) au cours des vingt-cinq dernières années.

Le scénario pour les années 2019-2022 demeure en revanche inchangé , avec une élasticité unitaire tout au long de la période.

* 10 Ce résultat correspond à la valeur de semi-élasticité budgétaire retenue par la Commission européenne (0,603) à partir de l'estimation économétrique de l'élasticité individuelle des recettes et dépenses sensibles à la conjoncture et de leur poids moyen dans le PIB. Intuitivement, il s'explique par le fait que les postes sensibles à la conjoncture représentent un peu plus de la moitié du PIB.

* 11 Une approximation de ce résultat peut facilement être retrouvée. L'augmentation spontanée des prélèvements obligatoires est obtenue en multipliant le montant des prélèvements obligatoires de l'année n, hors one-off, par le taux de croissance en valeur et l'élasticité de l'année n+1.