II. UNE TRAJECTOIRE DE REDRESSEMENT DES COMPTES PUBLICS « SUR LE FIL DU RASOIR »

A. UNE TRAJECTOIRE BUDGÉTAIRE QUI S'ÉCARTE SIGNIFICATIVEMENT DES ENGAGEMENTS EUROPÉENS DE LA FRANCE...

Au-delà de l'exercice 2017, votre rapporteur général a souhaité examiner la compatibilité de la nouvelle trajectoire proposée par le Gouvernement avec les engagements européens de la France. En effet, le respect des règles budgétaires européennes apparaît aujourd'hui d'autant plus nécessaire que les reports successifs du retour du déficit sous le seuil de 3 % du PIB ont d'ores et déjà placé la France dans une situation atypique par rapport à ses partenaires européens .

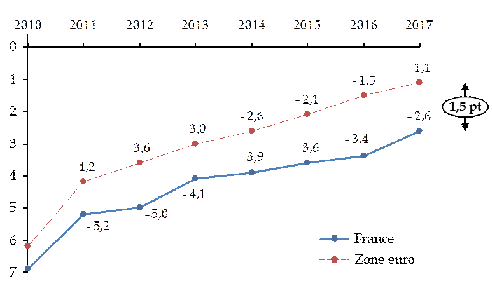

Comparaison de l'évolution du solde public de la France et de la zone euro

(en points de PIB)

Source : commission des finances du Sénat (d'après les données d'Eurostat ainsi que l'estimation du solde public 2017 pour la zone euro issue des prévisions d'automne 2017 de la Commission européenne)

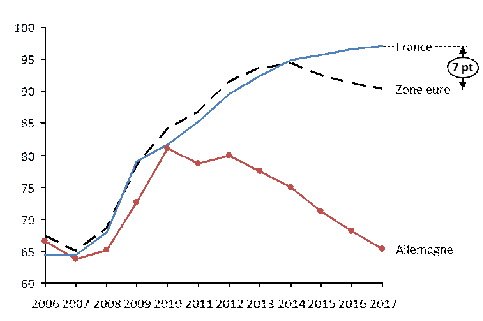

Alors que la France est, avec l'Espagne, le dernier pays relevant du volet correctif du pacte de stabilité, son déficit public est significativement plus creusé que dans le reste de la zone euro, ce qui nourrit la divergence des taux d'endettement observée depuis 2014.

Comparaison de l'évolution de l'endettement de la France et de la zone euro

(en points de PIB)

Source : commission des finances du Sénat (d'après les données d'Eurostat ainsi que l'estimation du taux d'endettement 2017 pour la zone euro issue des prévisions d'automne 2017 de la Commission européenne)

À cet égard, il doit être rappelé que la sortie de la procédure pour déficit excessif ne permet aucun relâchement de l'effort de redressement des comptes publics , bien au contraire.

En effet, les règles de redressement des comptes publics qui s'appliqueront à la France dans le cadre du volet préventif du pacte de stabilité ne sont pas moins exigeantes que celles prévues dans le volet correctif. En particulier, la réduction annuelle du déficit structurel, aussi appelée ajustement structurel, doit être au moins égale à 0,5 point de PIB 37 ( * ) jusqu'à ce que la France atteigne son objectif à moyen terme (OMT) de solde structurel, fixé à - 0,4 point de PIB potentiel par l'article 2 de la loi de programmation des finances publiques pour les années 2018 à 2022.

Une « matrice d'ajustement » 38 ( * ) a néanmoins été arrêtée d'un commun accord par les États membres afin de moduler l'ajustement structurel requis selon le niveau d'endettement et l'état de la conjoncture.

Matrice d'ajustement structurel dans le volet préventif du pacte de stabilité

(en points de PIB potentiel)

|

Ajustement structurel requis |

|||

|

Condition |

Dette inférieure à 60 % et aucun risque pour la viabilité |

Dette supérieure à 60 % ou risque pour la viabilité |

|

|

Conjoncture exceptionnellement défavorable |

Croissance < 0 ou écart de production < - 4 |

Aucun ajustement nécessaire |

Aucun ajustement nécessaire |

|

Conjoncture très défavorable |

- 4 = écart de production < - 3 |

0 |

0,25 |

|

Conjoncture défavorable |

- 3 = écart de production < - 1,5 |

0 si croissance inférieure au potentiel, 0,25 si supérieure au potentiel |

0,25 si croissance inférieure au potentiel, 0,5 si supérieure au potentiel |

|

Conjoncture normale |

- 1,5 = écart de production < 1,5 |

0,5 |

> 0,5 |

|

Conjoncture favorable |

Écart de production = 1,5 |

> 0,5 si croissance inférieure au potentiel, = 0,75 si supérieure au potentiel |

= 0,75 si croissance inférieure au potentiel, = 1 si supérieure au potentiel |

Source : commission des finances du Sénat (d'après la communication de la Commission européenne précitée)

Compte tenu du taux d'endettement français et de la conjoncture « normale » anticipée par le Gouvernement sur l'ensemble du quinquennat, la France sera ainsi tenue de diminuer chaque année son déficit structurel de 0,6 point de PIB au minimum jusqu'à atteindre son OMT.

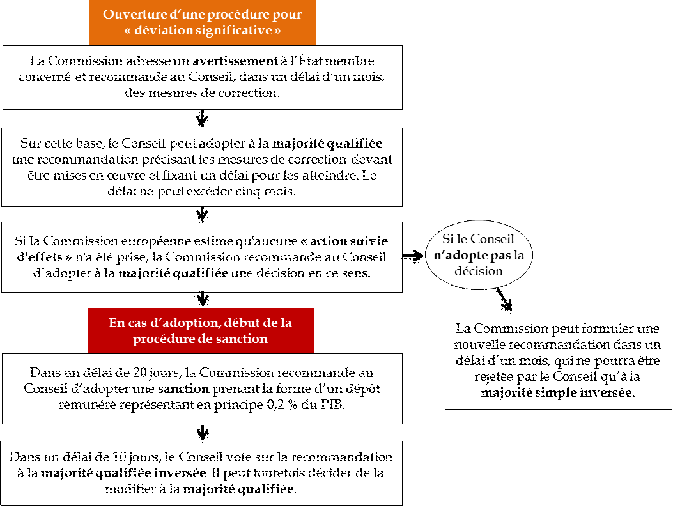

Toutefois, l'écart à cet objectif n'est pas considéré comme « significatif » par la Commission européenne et le Conseil de l'Union européenne tant qu'il reste inférieur à 0,25 point en moyenne sur deux ans et à 0,5 point sur une année 39 ( * ) . Autrement dit, une réduction du déficit structurel de 0,35 point de PIB potentiel chaque année suffirait pour éviter l'ouverture d'une procédure pour « déviation significative » , qui peut déboucher sur une sanction financière prenant la forme d'un dépôt rémunéré représentant jusqu'à 0,2 % du PIB.

Les principales étapes de la procédure pour « déviation significative » applicable aux États membres de la zone euro

Note de lecture : lorsque la majorité qualifiée inversée est applicable, la recommandation est réputée adoptée, sauf si le Conseil vote contre à la majorité qualifiée.

Source : commission des finances du Sénat (d'après : Commission européenne, « Vade Mecum on the Stability and Growth Pact », mars 2017)

La réduction du déficit structurel programmée par le Gouvernement sur la période 2018-2019 ne permet pas d'écarter le risque d'ouverture d'une procédure pour « déviation significative ».

Comparaison de la trajectoire de réduction du déficit structurel du Gouvernement avec l'ajustement minimum prévu par le pacte de stabilité

(en points de PIB potentiel)

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Solde structurel |

- 1,9 |

- 1,6 |

- 1,4 |

- 1,0 |

- 0,6 |

|

Ajustement structurel |

0,1 |

0,3 |

0,3 |

0,4 |

0,4 |

|

Écart par rapport à l'ajustement minimum |

- 0,5 |

- 0,3 |

- 0,3 |

- 0,2 |

- 0,2 |

Source : commission des finances du Sénat (d'après le projet de programme de stabilité)

L'écart avec l'ajustement structurel minimum prévu par le pacte de stabilité, qui atteindrait 0,4 point de PIB en moyenne sur deux ans à l'issue de l'exercice 2019, pourrait ainsi être considéré comme significatif .

Dans le présent programme de stabilité, le Gouvernement précise toutefois que l'ajustement structurel très faible prévu en 2018 s'inscrit « dans un contexte de mise en oeuvre de réformes structurelles majeures (marché du travail, fiscalité, investissement, logement, climat...) » et que « l'ensemble de ces facteurs sont pris en compte dans les règles budgétaires européennes pour évaluer le caractère approprié de l'ajustement structurel par rapport à la réalité économique et aux réformes de chaque pays ».

Il est exact qu'un écart par rapport à la trajectoire d'ajustement structurel, même significatif, n'entraîne pas nécessairement l'ouverture d'une procédure pour « déviation significative ».

L'État membre peut tout d'abord se prévaloir des « clauses de flexibilité » prévues par le pacte de stabilité afin de tenir compte de l'effet positif des investissements et réformes structurelles sur la soutenabilité des finances publiques à long terme. Une communication interprétative a récemment 40 ( * ) précisé les conditions dans lesquelles ces clauses de flexibilité peuvent être invoquées.

Ainsi que l'avait rappelé votre rapporteur général à l'automne dernier, la France ne devrait toutefois pas réunir les conditions nécessaires à l'activation de ces clauses avant 2020 au plus tôt .

|

Les conditions d'activation des clauses de flexibilité prévues par le pacte de stabilité S'agissant des investissements , la flexibilité concerne essentiellement les contributions financières au fonds européen pour les investissements stratégiques et le cofinancement par les États membres de projets d'investissement financés par ce dernier. Toutefois, cette clause ne peut être invoquée que pour justifier un dépassement des objectifs de déficit nominal et de dette, et non un écart significatif à la règle de déficit structurel. En complément, le Conseil et la Commission européenne peuvent également tenir compte de certains investissements publics cofinancés « entraînant des effets budgétaires positifs, directs et vérifiables à long terme sur la croissance et la viabilité des finances publiques ». Les conditions à remplir sont néanmoins très restrictives. En particulier, l'État membre doit se trouver dans une conjoncture défavorable, caractérisée par un écart de production négatif « de plus de 1,5 % du PIB », ce qui ne devrait pas être le cas de la France au cours de la période 2017-2022. S'agissant des réformes structurelles , les États membres qui mettent en oeuvre des « réformes majeures qui ont des effets budgétaires positifs directs à long terme » peuvent être autorisés à s'écarter de leur trajectoire d'ajustement. Là encore, les conditions à réunir sont particulièrement strictes. L'application de la clause de flexibilité suppose en particulier que l'objectif de moyen terme soit atteint « dans la période de quatre ans couverte par le programme de stabilité ou de convergence de l'année au cours de laquelle la clause est activée ». Or, dans le scénario gouvernemental, l'objectif de moyen terme fixé à l'article 2 du présent projet de loi ne sera pas atteint avant 2023. La clause ne devrait donc pas pouvoir être activée avant 2020. Source : extraits du rapport n° 56 (2017-2018) d'Albéric de Montgolfier sur le projet de loi de programmation des finances publiques pour les années 2018 à 2022, fait au nom de la commission des finances et déposé le 31 octobre 2017, pp. 30-31 |

Si l'État membre ne se trouve pas dans une situation lui permettant d'activer les « clauses de flexibilité », la décision d'ouvrir une procédure pour « déviation significative » résulte alors d'une « évaluation globale » réalisée par la Commission européenne .

Ainsi que le prévoit l'article 3 du traité sur la stabilité, la coordination et la gouvernance au sein de l'Union économique et monétaire, cette évaluation globale comprend notamment « une analyse des dépenses, déduction faite des mesures discrétionnaires en matière de recettes ». Cette disposition fait référence à la règle en dépense européenne , introduite dans le cadre du Six-Pack afin de remédier aux difficultés liées à la mesure de l'ajustement structurel 41 ( * ) .

En vertu de cette règle, la croissance des dépenses publiques « pilotables », nette des mesures nouvelles en recettes 42 ( * ) , ne peut excéder un taux de référence fixé à un niveau cohérent avec la trajectoire d'ajustement structurel . Une hausse des dépenses publiques « pilotables » supérieure au taux de référence n'est donc admise que si elle est financée par une hausse des prélèvements obligatoires.

Comme pour la règle de solde structurel, le respect de la règle en dépense est évalué sur un an (l'écart doit être inférieur à l'équivalent de 0,5 point de PIB) et sur deux ans (l'écart cumulé ne doit pas dépasser l'équivalent de 0,5 point de PIB).

Ainsi que le relève le présent programme de stabilité, pour l'année 2018, « la croissance effective en volume de l'agrégat de dépenses serait de 0,9 % (contre une évolution de référence de 0,1 %), ce qui correspond à une déviation non significative de 0,4 point de PIB par rapport à l'ajustement recommandé (en valeur, l'agrégat de dépenses croîtrait de 2,0 % contre une cible de 1,2 %) ».

L'écart cumulé sur deux ans devrait toutefois être supérieur à 0,5 point de PIB à l'issue de l'exercice 2019 43 ( * ) .

Or, lorsque l'exécution budgétaire conduit à un écart significatif au regard tant de la règle de solde structurel que de la règle en dépense, il existe alors une « forte présomption » 44 ( * ) que la Commission européenne prenne la décision d'ouvrir une procédure pour « déviation significative » .

Le risque est donc réel que la France se retrouve confrontée à l'ouverture d'une procédure pour « déviation significative » deux ans seulement après être sortie du volet correctif du pacte de stabilité.

* 37 Plus précisément, la nouvelle rédaction de l'article 3 du règlement (CE) n° 1467/97 du Conseil du 7 juillet 1997 visant à accélérer et à clarifier la mise en oeuvre de la procédure concernant les déficits excessifs dispose que « le Conseil invite l'État membre à respecter des objectifs budgétaires annuels permettant (...) d'améliorer chaque année d'au moins 0,5 % du PIB, à titre de référence, son solde budgétaire corrigé des variations conjoncturelles et déduction faite des mesures ponctuelles et temporaires, de manière à assurer la correction du déficit excessif dans le délai prescrit par la recommandation ».

* 38 Commission européenne, « Utiliser au mieux la flexibilité offerte par les règles existantes du pacte de stabilité et de croissance », COM(2015) 12 final, 2015.

* 39 Nouvelle rédaction de l'article 6 du règlement (CE) n° 1466/97 du Conseil relatif au renforcement de la surveillance des positions budgétaires ainsi que de la surveillance et de la coordination des politiques économiques.

* 40 Commission européenne, « Utiliser au mieux la flexibilité offerte par les règles existantes du pacte de stabilité et de croissance », COM(2015) 12 final, 2015.

* 41 De ce point de vue, la règle en dépense présente deux avantages. D'une part, elle est construite de façon à exclure de l'agrégat les dépenses non pilotables, alors que l'ajustement structurel dépend de nombreux éléments qui échappent au contrôle des gouvernements (ex : variation des élasticités). D'autre part, elle ne dépend pas de l'écart de production - dont la mesure est particulièrement instable et controversée - mais de la croissance potentielle de moyen terme.

* 42 L'agrégat des dépenses publiques retenu correspond aux dépenses publiques totales diminuées de la charge d'intérêt, des dépenses exceptionnelles, des dépenses liées aux programmes de l'Union européenne intégralement couvertes par des fonds européens ainsi que de la composante cyclique des dépenses d'indemnisation du chômage. Les dépenses d'investissement sont lissées sur quatre ans. La prise en compte les mesures discrétionnaires en matière de recettes permet ensuite d'obtenir l'agrégat des dépenses publiques nettes.

* 43 En effet, d'après les informations transmises par le Gouvernement, la croissance effective en volume de l'agrégat de dépenses serait de 0,5 % en 2019.

* 44 Commission européenne, « Vade Mecum on the Stability and Growth Pact », édition 2017, mars 2017, p. 56.