B. METTRE L'INDUSTRIE FRANÇAISE EN ORDRE DE MARCHE

1. Accompagner la transformation digitale des entreprises industrielles

Le déploiement de l'industrie du futur - on parle parfois aussi d'industrie 4.0 en s'inspirant de la terminologie allemande - devrait constituer un axe prioritaire de la politique industrielle française. Or, si un programme prometteur visant à encourager l'intégration des technologies du numérique au tissu industriel a bien été lancé en avril 2015, la mobilisation des acteurs industriels et des pouvoirs publics apparaît encore trop faible et trop lente au regard de l'importance et de l'urgence des enjeux.

Si la transformation digitale des grands groupes est bien engagée, la situation des PMI et des ETI est en revanche plus contrastée. Or, l'État semble avoir réorienté son action. La politique en faveur de l'industrie du futur est désormais diluée dans l'ensemble des actions qui se rattachent à la bannière « French Fab » et les acteurs qui s'étaient mobilisés et organisés pour accélérer le passage à l'industrie du futur semblent désorientés . La mission d'information estime que cette réorientation constitue une erreur stratégique et elle appelle à redonner une impulsion forte à la politique en faveur de l'industrie du futur.

a) Le déploiement de l'industrie du futur : un impératif et une opportunité pour l'industrie française

(1) Qu'est-ce que l'industrie du futur ?

Lorsqu'on évoque l'industrie du futur, on pense spontanément, à tort, à des firmes qui se situent à la pointe de l'innovation. En réalité, l'industrie du futur concerne l'ensemble des entreprises industrielles , quel que soit leur secteur d'activité, leur taille ou leur ancienneté. La mise à jour de l'outil productif, du modèle d'affaires et de l'organisation des firmes industrielles par l'intégration des « briques technologiques » de l'industrie du futur n'est pas réservée à une élite ni à des cas exceptionnels, mais peut - et doit - toucher l'ensemble du tissu industriel.

(a) Des transformations qui affectent à la fois la façon de fabriquer et la manière dont l'entreprise s'insère dans son environnement

(i) Digitaliser la fabrication : l'usine du futur

Au coeur de l'industrie du futur se trouve l'usine du futur. Celle-ci se caractérise en premier lieu par le déploiement des technologies digitales permettant aux machines de communiquer entre elles, de communiquer avec les opérateurs humains et plus généralement de communiquer avec tous les objets équipés de capteurs. Le monitoring en temps réel des activités productives grâce au recueil et à l'analyse automatique des données permet l'optimisation des flux, des quantités, des interventions à tous les stades de la fabrication industrielle.

Parmi les technologies caractéristiques de l'usine du futur, on trouve également les robots intelligents et aisément reconfigurables, capables de travailler en sécurité dans un environnement humain et d'accomplir des tâches multiples. Figure aussi la palette des technologies d'assistance physique aux travailleurs (c'est le domaine de la cobotique et des exosquelettes) ou encore les technologies d'assistance cognitive (comme la réalité virtuelle ou la réalité augmentée), les techniques de suivi et de prédiction de la maintenance ou encore les procédés de fabrication innovants comme les imprimantes 3D.

Si on peut concevoir et construire des usines entièrement high tech , qui intègrent d'emblée une grande partie voire la totalité des briques technologiques de l'usine du futur, il est aussi tout à fait possible de déployer ces briques technologiques de manière incrémentale, ce qui est le cas de figure économiquement le plus pertinent dans la plupart des situations concrètes. On peut tout à fait créer des chaînes digitalisées à l'intérieur de processus de production plus traditionnels . Un diagnostic concret de l'outil productif, du marché et des capacités d'investissement de chaque entreprise, y compris d'une PME de taille modeste, permet en effet de sélectionner un ensemble cohérent mais restreint de « briques » que cette entreprise pourra intégrer dans ses ateliers dans une logique de « mise à jour ».

(ii) Repenser l'insertion de l'entreprise dans un environnement global numérisé

Au-delà de la modernisation des ateliers et des usines, l a digitalisation de l'industrie affecte plus généralement tous les niveaux de la chaîne de valeur industrielle . C'est bien pourquoi on parle d'industrie du futur et pas seulement d'usine du futur. Elle implique une transformation de l'organisation de l'entreprise, du management, des modalités d'insertion de la firme dans son environnement. De la conception des biens à leurs usages, en passant par la logistique et les relations fournisseurs, c'est en effet l'ensemble des opérations en amont et en aval de la fabrication qui est bouleversé par le déploiement des technologies de l'industrie du futur - un séquençage linéaire de l'aval vers l'amont devenant d'ailleurs obsolète pour décrire la réorganisation de la firme et de son activité.

(b) Un travail de recensement des briques technologiques de l'industrie du futur

Au cours des dernières années, les acteurs industriels (grands groupes, fédérations sectorielles), les pouvoirs publics et le monde académique ont conduit un important travail visant à mieux identifier les techniques et les modes d'organisation constitutifs de l'industrie du futur. Cela a permis la définition d'un référentiel partagé qui répertorie et classe toutes les disciplines et technologies indispensables à l'Industrie du futur. Il est constitué de 60 « macro-briques » et près de 400 « briques » technologiques.

Les offreurs de solutions technologiques peuvent désormais s'appuyer sur ce référentiel pour décrire leur offre et communiquer avec les entreprises à la recherche de solutions de modernisation de leurs outils de production, d'approvisionnement ou de relations clients. Le référentiel commun permet également aux pouvoirs publics de disposer de critères clairs pour identifier les innovations et les projets industriels qu'il convient d'accompagner et de financer. En particulier, Bpifrance sélectionne les entreprises bénéficiaires des Prêts « industrie du futur » en s'appuyant sur les conclusions des travaux de l'Alliance Industrie du Futur.

|

LE RÉFÉRENTIEL DE L'INDUSTRIE DU FUTUR

Source : rapport annuel 2016 de l'Alliance Industrie du Futur, p.29 |

b) Une des clés du redressement industriel

(1) Un important levier pour gagner en productivité et monter en gamme

(a) Des effets sur la compétitivité-prix

Le déploiement des technologies du futur permet des gains importants de productivité et de flexibilité :

- le développement des techniques de maintenance préventive permet par exemple de réduire fortement le nombre des pannes qui bloquent de façon intempestive les lignes de production et d'optimiser dans le temps les opérations de maintenance ;

- les techniques de communication hommes/machines permettent aux opérateurs humains de réaliser des diagnostics et des interventions plus pertinents et plus rapides pour relancer la production quand un incident l'a interrompue ;

- les techniques de réalité virtuelle permettent une intervention à distance immédiate des techniciens de maintenance lors des pannes les plus sérieuses, évitant ainsi une intervention « physique » dont les délais peuvent être de plusieurs heures ou de plusieurs jours ;

- le pilotage fin des processus de production, l'utilisation de matériaux innovants ou d'imprimantes 3D permettent une optimisation de la dépense énergétique et de la quantité de matières premières utilisées ;

- le développement de la robotique intelligente et des machines multifonctions permet de reconfigurer rapidement et simplement un atelier et de produire en séries courtes sans dérapage des coûts, ce qui rend possible l'adaptation de la production aux besoins différenciés et changeants des clients ;

- la mise en réseau des services commerciaux, des services d'approvisionnement et des services de fabrication permet d'ajuster les prévisions en matière de stock et de logistique dès la prise de commande. Si l'industrie du futur n'a pas inventé les concepts de « juste à temps » ou de « zéro stock », elle permet de franchir un palier dans la poursuite de ces objectifs ;

- la virtualisation des systèmes de production par la modélisation 3D permet de simuler toutes les opérations de production et de maintenance et donc de repérer et de résoudre par anticipation nombre de difficultés susceptibles de survenir dans les ateliers réels.

Ce ne sont là que quelques exemples. On pourrait les multiplier. Une étude du Boston consulting group (BCG) estime, à partir de l'analyse du cas allemand, que la mise en oeuvre des solutions techniques et organisationnelles de l'industrie du futur permet d'atteindre en quelques mois une réduction des coûts de fabrication de l'ordre de 15 à 25 %, voire de 30 % dans certaines branches 71 ( * ) . En se fondant sur l'analyse de plusieurs projets pilotes en matière d'industrie du futur, le cabinet Ernst & Young estime quant à lui que des réductions de 10 % à 15 % des coûts de production sont réalisables sur des périodes courtes, et même jusqu'à 30 % si on raisonne sur l'ensemble de la chaîne de valeur étendue 72 ( * ) .

De façon concrète, lors de son audition, Frédéric Perrot, président de la société ARaymond France, spécialisée dans les solutions d'assemblage et de fixation, a indiqué que les solutions technologiques implantées dans ses sites assuraient à la société des coûts de production qui restaient moins élevés qu'en Chine.

(b) Des effets sur la compétitivité hors prix

Les techniques de l'industrie du futur ne permettent pas seulement de produire plus vite et moins cher : elles sont aussi un vecteur essentiel de la montée en gamme industrielle, notamment grâce à la personnalisation de l'offre qu'elles rendent possibles.

D'une part, la digitalisation de la relation client permet d'associer beaucoup plus étroitement les clients à l'élaboration et à l'évaluation des biens et services qui leur sont proposés. Leurs besoins sont donc identifiés plus précisément et plus rapidement, ce qui constitue un avantage concurrentiel considérable. De plus, les biens industriels de l'ère numérique intègrent de plus en plus des services, notamment sous forme d'applications numériques embarquées, qui contribuent à cette personnalisation de l'offre , au point que ce qui est vendu est de plus en plus souvent un ensemble d'usages ou une expérience de consommation davantage qu'un bien stricto sensu .

D'autre part, mieux identifiés, les besoins des clients sont satisfaits plus précisément et plus rapidement . Le niveau de flexibilité de l'outil productif qu'autorisent les techniques et les processus de fabrication des usines 4.0 ouvre en effet la voie au « sur mesure » dans un cadre industriel à un coût maîtrisé. De même, l'optimisation digitale de l'articulation entre la fonction de fabrication et les fonctions d'approvisionnement et de livraison permet de livrer le client dans des délais sensiblement plus courts. Selon l'étude précédemment citée d'Ernst & Young, l'industrie du futur peut conduire à une division des délais de livraison par quatre.

Le client pouvant bénéficier d'une offre personnalisée grâce à l'industrie du futur n'est pas seulement le consommateur final ; c'est aussi le donneur d'ordre industriel ou le grossiste. Et c'est bien là qu'est l' enjeu décisif et urgent pour toutes les PMI et les ETI françaises qui sont fournisseurs ou sous-traitants de grands comptes : dès lors que ces derniers effectuent le virage vers l'industrie du futur et mettent en place un pilotage digitalisé de leur sourcing et de leurs ventes, tous leurs partenaires « B to B » sont eux-mêmes obligés de s'intégrer dans ce processus de digitalisation et de mettre en place une organisation de la production qui réponde aux exigences nouvelles de leurs clients - sans quoi ils sont impitoyablement écartés du sourcing . Par exemple, dès lors qu'un donneur d'ordre met en place un dispositif de facturation électronique ou une plateforme d'échanges numérisée, le fournisseur ou sous-traitant est lui-même obligé de réaliser les investissements nécessaires afin de s'intégrer à ce nouvel environnement numérique.

(2) Une opportunité de relocalisation de la production

En accroissant la compétitivité prix et hors prix, le déploiement de l'industrie du futur rend envisageable la relocalisation de certaines productions industrielles .

En effet, une intensité capitalistique accrue du fait des investissements nécessaires à l'industrie 4.0, ainsi que le repositionnement des entreprises sur des segments de marché plus « haut de gamme » 73 ( * ) , permettent de réduire l'importance relative du coût du travail dans les choix de localisation des sites de production - et ce d'autant plus que l'avantage salarial comparatif de certains pays émergents commence à se réduire. Avec l'industrie du futur, les pays à coût horaire de la main-d'oeuvre élevé comme la France rattrapent donc une partie de leur handicap par rapport aux pays à bas coût.

Par ailleurs, dans des usines du futur en partie autopilotées, l'intervention humaine est recentrée sur les tâches manuelles les plus complexes et sur les activités de programmation/pilotage/maintenance des machines, c'est-à-dire sur les tâches les plus qualifiées. Or, le besoin d'une main-d'oeuvre qualifiée et bien rémunérée conduira, là encore, les entreprises à favoriser l'implantation de leurs sites de production dans les territoires qui auront su réaliser des investissements en capital humain suffisants.

Enfin, les modèles économiques reposant sur la capacité à ajuster rapidement le contenu et la livraison de l'offre à la demande conduisent à privilégier des sites de production et des réseaux de sous-traitants géographiquement plus proches des clients.

Le numérique et les nouvelles technologies de fabrication offrent donc une opportunité historique aux entreprises de se moderniser, d'innover et de produire en France . C'est une chance d'inverser le déclin industriel observé au cours des dernières décennies.

c) L'accompagnement du déploiement de l'industrie du futur : une action trop timide des pouvoirs publics

(1) Une reconnaissance institutionnelle tardive des enjeux de l'industrie du futur

Le début des années 2010 a marqué une prise de conscience de l'impasse économique que constitue le modèle d'une société « post-industrielle » de services et de la nécessité d'opérer un redressement industriel, mis en exergue tant par la mission du Sénat sur la réindustrialisation des territoires en avril 2011 74 ( * ) que par le rapport Gallois en novembre 2012. C'est dans ce contexte qu'ont été posées les prémices de la politique nationale en faveur de l'industrie du futur. En novembre 2013, le Gouvernement lance le projet de Nouvelle France industrielle articulé autour de 34 plans de « reconquête industrielle » . Au printemps 2015, la maturation de ces plans conduit le ministre de l'économie à décider une transformation de l'organisation et des objectifs de la Nouvelle France industrielle . Les 34 plans initiaux deviennent un projet transversal, le projet « Industrie du futur » , qui irrigue le travail de toutes les filières, et neuf « solutions industrielles » destinées à répondre à des marchés en plein essor 75 ( * ) .

Le passage du plan « Usine du futur » au concept plus englobant d'« Industrie du futur » marque un changement d'échelle dans la réflexion et dans l'action des pouvoirs publics. D'une part, le caractère transversal de l'industrie du futur est désormais clairement perçu : son déploiement concerne bien tous les secteurs industriels et doit permettre une montée en gamme de l'industrie française dans son ensemble. D'autre part, on passe d'une approche centrée sur l'usine à une approche qui prend en compte les transformations des modèles d'affaires, de l'organisation interne des firmes et des logiques d'interactions entre l'entreprise et l'ensemble de son environnement. Enfin, il y a une prise de conscience que le déploiement de l'industrie du futur dans notre pays doit absolument tenir compte de la faiblesse structurelle de notre tissu industriel, à savoir un nombre insuffisant de grosses PME et d'ETI et des difficultés endémiques des entreprises françaises à coopérer comme savent le faire leurs concurrentes étrangères .

Cette prise de conscience est à l'origine d' une des spécificités du projet français d'industrie du futur, à savoir l'accent fort porté sur la sensibilisation et l'accompagnement des PME.

|

UNE PRISE DE CONSCIENCE QUI TOUCHE TOUTES LES NATIONS INDUSTRIELLES Les initiatives nationales L'initiative allemande « Industrie 4.0 » comporte deux actions principales. D'une part, elle organise et finance la recherche publique et privée dans les domaines de la robotisation industrielle, de l'automatisation, de la mise en réseau . D'autre part, elle cherche à promouvoir ces technologies auprès de tout le tissu industriel allemand, en créant des démonstrateurs, en mettant à disposition des bancs d'essais , etc. Cette politique est fortement portée par tous les acteurs de l'industrie allemande (fédérations professionnelles, syndicats, Länder, milieu universitaire) qui sont rassemblés dans la Plattform Industrie 4.0. Le Royaume-Uni et les États-Unis s'attachent particulièrement à la promotion de la recherche sur les technologies d'avenir, notamment à l'interface entre les instituts de recherche et le monde économique : - aux États-Unis, l' Advanced Manufacturing Partnership, lancé en 2013, vise à créer une quarantaine d' Institutes for Manufacturing Innovation d'ici à 2025, qui rassemblent chercheurs, conseillers du gouvernement et industriels. Chaque institut développe une spécialité technologique centrale pour l'industrie du futur, en coordination les uns avec les autres. Ils sont aujourd'hui dotés d'un budget d'un milliard de dollars sur huit ans, mais sont supposés devenir à terme financièrement indépendants ; |

|

- au Royaume-Uni, le plan High Value Manufacturing Catapult soutient sept centres de recherche existants, en mettant à disposition des entreprises un réseau d'infrastructures, d'équipements et de compétences, pour favoriser l'émergence d'un écosystème de l'innovation intégré et participatif, ainsi que des technologies de rupture. Enfin, l' Italie a initié récemment son programme intitulé « Piano Industria 4.0 ». Il place la priorité sur le développement de l'offre technologique, mais aussi sur la diffusion de ces offres au tissu industriel. Des coopérations internationales La France et l'Allemagne ont initié en octobre 2015 une coopération en matière d'Industrie du Futur, sous la forme d'un plan d'actions conjoint entre les plateformes française (Alliance pour l'Industrie du Futur) et allemande (Industrie 4.0). En 2017, cette coopération a été étendue à l'initiative italienne « Piano Industria 4.0 ». Elle est fondée sur trois axes prioritaires : i) la normalisation et les architectures de référence dans le domaine du numérique notamment ; ii) l'inclusion des PME ; iii) la synchronisation des positions sur les aspects réglementaires, notamment sur les données industrielles. Au niveau communautaire, la France participe aussi aux initiatives de la Commission (notamment l'initiative Digitizing European Industry portée par la DG CONNECT et la DG GROW de la Commission Européenne ; l'Alliance Industrie du futur y représente la France). |

(2) Un rôle d'animation confié à l'Alliance pour l'Industrie du futur

Le lancement du projet d'industrie du futur s'est accompagné de la mise en place d'un outil de gouvernance dédié : l'Alliance pour l'Industrie du Futur. Cette association loi de 1901 regroupe les principales fédérations industrielles (FIEEC, FIM, GIFAS, GIMELEC, PFA, UIMM, etc.), CCI France, des partenaires technologiques (CETIM, LNE, AFM, etc.) et académiques (AFDET, Arts et Métiers ParisTech, CESI, Institut Mines Télécom, etc.), ainsi que Bpifrance.

Interlocuteur du ministre de l'économie et de ses services, l'Alliance pour l'Industrie du futur est force d'analyse et de propositions pour les pouvoirs publics. Tournée vers le monde industriel, elle est également animatrice du réseau de 34 partenaires dont elle s'efforce de coordonner l'action autour de trois axes :

- développer une offre française de solutions technologiques pour l'industrie ;

- déployer l'industrie du futur dans les branches industrielles traditionnelles ;

- mettre en place les formations et les compétences dont l'industrie du futur a besoin.

(3) Développement d'une offre française de solutions 4.0 : une opportunité à saisir

Parce que l'ensemble de l'industrie mondiale est aujourd'hui engagé dans la digitalisation, les sociétés qui fournissent les technologies et les services d'ingénierie ou de conseil nécessaires à cette transformation se trouvent sur un marché en forte croissance. Une des ambitions du projet français d'industrie du futur est donc de faire en sorte que des entreprises françaises se positionnent sur ce marché porteur.

Sept grandes priorités d'actions ont été définies pour soutenir le développement de l'offre française dans les technologies de production :

o digitalisation, virtualisation et Internet des objets ;

o place de l'homme dans l'usine, cobotique, réalité augmentée ;

o fabrication additive (impression 3D) ;

o monitoring et contrôle ;

o composites, nouveaux matériaux et assemblage ;

o automatique et robotique ;

o efficacité énergétique.

Concrètement, le soutien aux projets d'innovation ou de développement industriel dans ces sept domaines passe en grande partie par la mobilisation des dispositifs généralistes de soutien à l'innovation, comme le crédit d'impôt recherche (CIR) ou les aides directes à l'innovation distribuées par Bpifrance.

Cependant, des dispositifs spécifiques ont également été mis en place en mobilisant des crédits du Fonds unique interministériel (FUI) ou du programme des investissements d'avenir (PIA), notamment sur la ligne « Projets industriels d'avenir » (PIAVE) . Un appel à projets sur le thème « Industrie du Futur » a ainsi été lancé entre octobre 2015 et juin 2016, avec une dotation de 100 M€ (sur les 305 M€ dont est dotée au total l'action PIAVE).

Au total, selon les chiffres de la DGE, plus de 240 projets de R&D ont été soutenus en mobilisant le FUI et le PIA sur les thématiques liées au développement de l'offre technologique pour l'industrie du futur . Parmi les projets retenus, on peut citer « l'usine à projets » Factory Lab, sur le campus Paris Saclay, portée par le CEA List, CETIM, Arts et Métiers, PSA, Dassault Systèmes, Naval Group, Safran, qu'une délégation de la mission a pu visiter.

Entre des outils généralistes de soutien à l'innovation industrielle, qui mobilisent des sommes considérables 76 ( * ) , et les outils spécifiques offerts dans le cadre du PIA, la constitution d'une offre française de solutions technologiques pour l'industrie du futur paraît bénéficier d' un soutien financier public bien adapté.

S'il existe des freins à l'émergence d'une offre industrielle et commerciale française dans ce domaine, ils se situent sans doute moins au stade de l'innovation qu'à celui du développement industriel et commercial. Les firmes françaises souhaitant produire et vendre les solutions de l'industrie du futur se heurtent en effet à la difficulté endémique de l'environnement national à accompagner la croissance des start-up et des PME à fort potentiel - ce qui renvoie à des questions excédant le cadre strict de l'industrie du futur, telles que le renforcement des outils de capital-développement 77 ( * ) ou la capacité à utiliser la commande publique comme un levier de croissance des PME françaises. 78 ( * )

d) Le déploiement de l'industrie du futur dans les industries traditionnelles : une priorité à réaffirmer

(1) Les actions de conseil et d'accompagnement

L'investissement dans les technologies de l'industrie du futur se heurte, de la part des PME et des ETI industrielles, à une méconnaissance des possibilités ouvertes par ces technologies. C'est pourquoi il faut aider ces entreprises, quel que soit leur domaine d'activité, à s'informer, à appréhender précisément ce qui est faisable, à quel coût, avec quels effets sur leur organisation et sur leur modèle d'affaires.

Pour réaliser ce travail de sensibilisation, d'information et de conseil, l'Alliance Industrie du futur dispose de deux grands types d'outils :

- des outils « promotionnels » , comme la labellisation de plus de 30 vitrines industrielles ou les « Caravanes de l'industrie du futur ». Par ailleurs, depuis le lancement du label « French Fab » par le Gouvernement, la sensibilisation aux enjeux de l'industrie du futur se fait dans le cadre plus général de la promotion de la marque industrielle « France », avec pour résultat une complète dilution de la thématique « industrie du futur » ;

- des outils de diagnostic . Des programmes d'accompagnement ont été mis en place depuis mai 2015 dans la totalité des régions. Les chefs d'entreprise qui le souhaitent peuvent bénéficier d'un audit de leur entreprise et mieux cerner les transformations à opérer sur leur outil de production et sur leur organisation (diagnostic généralement cofinancé par les régions à hauteur de 50 %). Il permet aux chefs d'entreprise de mieux connaître les technologies disponibles, d'identifier les verrous humains ou organisationnels limitant l'accès à ces innovations et de réinventer leur modèle économique. Sur la base de ces diagnostics, l'Alliance réalise un accompagnement personnalisé dans la conduite du changement en mobilisant les 500 experts de son réseau d'adhérents. À la fin de l'année 2017, c'est plus de 5 000 entreprises qui se seront engagées dans ces actions d'accompagnement vers l'industrie du futur.

Sur le volet « aide au diagnostic et à la conduite du changement », la mission d'information souhaite faire plusieurs recommandations.

Il est d'abord impératif de revoir à la hausse les objectifs de la politique d'accompagnement des PME vers l'industrie du futur . La cible de 5 000 entreprises auditées et conseillées dans le cadre du projet d'industrie du futur est trop faible au regard du nombre d'entreprises industrielles qu'il faudrait accompagner. Les entreprises industrielles de 10 à 250 salariés sont en effet au nombre de 30 000 en France 79 ( * ) . Fonctionnant sur une logique d'appels à projet, les outils de diagnostic et d'accompagnement des PME actuellement en place touchent seulement les entreprises déjà conscientes de la nécessité de moderniser leur outil. Le défi est donc de créer des structures capables d'aller chercher les entreprises les plus éloignées de l'industrie du futur . Or, comme l'ont souligné Agnès Audier et Moundir Rachidi, directeurs associés au Boston Consulting Group (BCG), les actions actuelles ne touchent qu'une très petite partie du tissu industriel et, au surplus, l'action d'accompagnement a tendance à se concentrer sur la minorité d'entreprises industrielles qui sont déjà les plus réceptives aux changements induits par les ruptures technologiques. Votre mission estime donc qu'un objectif de 10 000 à 15 000 entreprises accompagnées serait plus ambitieux.

Il faut ensuite rétablir une gouvernance claire de la politique en faveur de l'industrie du futur : que cette politique soit associée à la promotion de la French Fab est souhaitable ; qu'elle s'y dissolve est une erreur. Il faut donc remobiliser l'ensemble des acteurs (régions, alliance industrie du futur) en refaisant du déploiement de l'industrie du futur une politique clairement identifiée.

Il faut saluer le travail considérable accompli en moins de trois ans avec des moyens limités par l'Alliance pour l'Industrie du futur. Celle-ci fonctionne avec 350 000 euros de dotations publiques annuelles et un personnel très réduit. Toutefois, cette microstructure n'a ni les moyens humains ni les moyens financiers de conduire une politique dont le champ devrait être doublé ou triplé. La mission d'information demande donc un renforcement conséquent et rapide de l'Alliance pour l'Industrie du futur.

Enfin, la prise de conscience des enjeux et des gains potentiels de l'industrie du futur est variable selon les filières et les territoires .

En premier lieu, les filières industrielles sont inégalement mobilisées sur les enjeux d'industrie du futur . La filière agroalimentaire commence à accumuler du retard. L'adhésion prochaine de l'ANIA à l'Alliance pour l'Industrie du futur marque sans doute une prise de conscience. L'objectif de déploiement de l'industrie du futur doit être intégré à l'ensemble des politiques de filières et devenir un objectif prioritaire de la réorganisation des filières.

Dans ce travail de sensibilisation, le rôle des « démonstrateurs » d'usines du futur est essentiel : ces « usines écoles » permettent en effet aux chefs d'entreprise de percevoir de manière concrète les possibilités ouvertes par la digitalisation des processus.

Une délégation de votre mission d'information a ainsi visité l' Innovation center for operations (ICO) créé par le Boston Consulting Group (BCG) en région parisienne.

|

L' INNOVATION CENTER FOR OPERATIONS (ICO) DU BOSTON CONSULTING GROUP (BCG) Sur le site de Villebon-sur-Yvette, sur le plateau de Saclay, le BCG propose à ses clients de se former et d'évaluer l'impact des technologies sur la performance des opérations. Deux lignes de production ont été créées pour couvrir les grandes typologies de fabrication industrielle : la première par assemblage, la seconde par procédé. À plusieurs étapes, les industriels ont la possibilité d'expérimenter des outils technologiques de pointe afin d'en évaluer l'efficacité (robotique avancée, data analytics , réalité augmentée, internet industriel, plateforme de simulation, etc.). Selon Moundir Rachidi et Agnès Audier, directeurs associés du BCG entendus par votre mission, l'ICO a pour objet d'aider de manière dynamique et pratique à la transformation « Industrie 4.0 », en permettant aux industriels de voir les outils « 4.0 » en action afin de mieux envisager leur déploiement sur leur site de production. |

La prestation offerte par le BCG à travers ce démonstrateur « haut de gamme » s'adresse d'abord à ses clients qui sont avant tout des grands groupes, et s'intègre souvent dans une démarche plus large de diagnostic d'entreprise. Son coût excède donc les moyens d'une PME. En outre, un projet du type ICO représente un investissement initial de 4 à 5 M€ et un coût de fonctionnement du même ordre, ce qui implique un besoin de financement non négligeable.

Néanmoins, votre mission croit à la pertinence de ce type de démonstrateurs qui peuvent constituer des catalyseurs pour la dissémination dans l'ensemble du tissu industriel des solutions « 4.0 ». En outre, ils sont des éléments d'interactions entre les industriels ou les start-up qui mettent à disposition leurs solutions technologiques pour le fonctionnement du démonstrateur, et les entreprises qui viennent s'ouvrir aux potentialités de ces solutions qui, peut-être, solliciteront par la suite ces industriels ou clients dans le cadre de la réorganisation de leurs modes de production.

Elle souhaite ainsi le développement de plusieurs démonstrateurs de ce type dans les territoires, afin que le tissu des PME puisse y avoir un accès facilité. Pour « démocratiser » l'accès à ces démonstrateurs, il faut envisager des financements mixtes , privés (par une facturation partielle aux entreprises bénéficiaires) et publics (par la mobilisation des crédits du programme 134, de subventions régionales, etc.). Ces démonstrateurs pourraient notamment voir le jour dans certains pôles de compétitivité .

En second lieu, toutes les régions ne sont pas non plus également mobilisées. Celles-ci jouent pourtant un rôle essentiel tant dans l'identification des entreprises devant être accompagnées que dans le cofinancement des opérations de diagnostic. L'Aquitaine et le Grand Est sont en pointe. Mais il est important que la mobilisation des régions soit générale.

|

Proposition n° 17 : Accélérer le déploiement de l'industrie du futur notamment : - en renforçant les moyens financiers et humains de l'Alliance Industrie du futur pour accompagner 10 000 à 15 000 PMI et ETI dans leur mutation technologique ; - en favorisant le développement, dans les territoires, de « démonstrateurs » d'usine du futur au moyen de financements mixtes, afin de diffuser les solutions « 4.0 » dans l'ensemble du tissu industriel . |

(2) Les dispositifs d'appui au financement des investissements dans le domaine de l'industrie du futur

Plusieurs outils de financement sous forme de prêts ou de réductions d'impôts ont été mis en place pour faciliter les investissements nécessaires au déploiement de l'industrie du futur :

- dès 2015, des prêts à la robotisation ont été proposés par Bpifrance avec l'objectif de distribuer jusqu'à 300 M€ de prêts. Au 30 septembre 2017, le dispositif a permis d'accompagner l'investissement de 435 entreprises (dont 386 PME) pour environ 274 M€ de prêts accordés ;

- le nouveau prêt « industrie du futur » , également opéré par Bpifrance et financé à partir du PIA, prend le relais du dispositif précédent depuis la fin 2016. Il permettra de distribuer jusqu'à 1 Md€ de prêts pour un coût de 100 M€, par abondement au fonds de garantie des prêts de Bpifrance ;

- entre avril 2015 et avril 2017, a été mise en place la déduction exceptionnelle en faveur de l'investissement productif . Bien que non ciblé sur l'industrie du futur, ce dispositif a néanmoins bénéficié à cette dernière ;

- enfin, l'amortissement exceptionnel des robots industriels des PME a rendu possible un amortissement accéléré sur 24 mois pour les achats de robots industriels. Le dispositif était limité dans le temps (robots acquis ou créés du 1 er octobre 2013 au 31 décembre 2016) et dans son champ d'application (réservé aux PME dans le respect du régime européen d'exemption par catégorie « de minimis »).

Même si on ne peut pas distinguer l'efficacité propre de chacun de ces dispositifs, ces outils d'accompagnement financier ont manifestement joué un rôle positif dans le déploiement de l'industrie du futur en France . En 3 ans, on observe par exemple une multiplication par deux du nombre annuel de robots achetés en France. Cette forte progression a permis notamment au secteur automobile français de passer devant l'Allemagne en termes d'équipements (1 150 robots pour 10 000 salariés dans le secteur automobile pour la France contre 1 131 pour l'Allemagne en 2016, alors qu'en 2015 le rapport était inversé (940 et 1 147 respectivement pour la France et l'Allemagne).

LES ACHATS INDUSTRIELS DE ROBOTS EN FRANCE

|

2013 |

2014 |

2015 |

2016 |

|

|

Nombre de robots achetés par an |

2161 |

2944 |

3045 |

4200 |

|

Progression par rapport à N-1 |

+36 % |

+3,4 % |

+37,9 |

Source : direction générale des entreprises.

Il est temps désormais d' offrir un dispositif financier d'ensemble à la fois simple, pérenne et ambitieux propice au déploiement de l'industrie du futur dans les PME et les ETI et organisé autour de deux outils :

- le prêt « industrie du futur » de Bpifrance ;

- un dispositif de suramortissement ciblé sur les investissements dans les équipements de l'industrie du futur et réservé aux PME et aux ETI . 80 ( * )

La montée en compétences des hommes doit accompagner la montée en gamme de l'outil industriel . Pour piloter les nouveaux outils, il faut en effet des ouvriers et des techniciens mieux formés, mais aussi des managers et des employeurs qui sachent déployer de nouveaux modes d'organisation et déléguer davantage Tout cela implique un effort national pour former les travailleurs, anticiper les futurs besoins en qualifications et adapter en volume et en qualité notre système de formation.

2. Rendre l'industrie attractive et les compétences mieux adaptées à ses besoins

La formation des salariés représente un enjeu crucial pour accompagner le développement de l'industrie du futur et permettre la montée en gamme des biens manufacturés français .

À rebours d'une vision catastrophiste qui verrait les machines remplacer les ouvriers, l'immense majorité des économistes s'accordent à penser que les hommes trouveront une place nouvelle dans l'usine de demain et pourront s'y épanouir davantage , puisque ce sont leur créativité , leurs capacités d'adaptation et leur réactivité qui seront désormais sollicitées.

Ces compétences et qualifications nouvelles sont toutefois plus longues et difficiles à acquérir que celles qui étaient nécessaires jusqu'ici. En outre, elles doivent en permanence être actualisées , car elles sont rapidement frappées d'obsolescence en raison de la rapidité du progrès technique. Les efforts de formation, initiale comme continue, que devront consentir le système scolaire ainsi que l'appareil de formation tout au long de la vie sont donc considérables.

C'est un véritable capital humain qu'il s'agit de bâtir et de faire fructifier pour chacun des salariés de l'industrie , comme l'a préconisé le Conseil national de l'industrie dans son avis de février 2017 dont la première recommandation prévoit de « faire le choix d'une stratégie collective d'investissement massif dans le développement des compétences et la qualification des salariés, pour le futur de l'industrie ».

a) Rendre l'industrie plus attractive, en particulier auprès des jeunes

(1) Une image injustement négative et stéréotypée

L'une des raisons qui explique les difficultés de l'industrie à recruter les talents dont elle a besoin tient d'abord à son manque d'attractivité , notamment auprès des jeunes .

L'industrie paraît en effet victime de stéréotypes parfois largement dépassés (travail à la chaîne, pénibilité, saleté, usine perçue comme un « lieu d'exploitation », etc.) ainsi que d'une culture tendant à dévaloriser le travail manuel . Pourtant, ainsi qu'il a été exposé, les usines d'aujourd'hui , et, a fortiori , celles de demain , n'ont et n'auront plus rien à voir avec ces clichés d'un autre temps qui font beaucoup de tort à un secteur qui devrait faire l'objet d'une véritable fierté nationale , comme c'est le cas en Allemagne.

La tendance des médias à se focaliser sur les entreprises en difficultés (plans sociaux, délocalisations, etc.) et à négliger les « success stories » , beaucoup plus nombreuses qu'on ne le croit, est également mise en avant par les acteurs du secteur, qui vont parfois jusqu'à déplorer un phénomène de « stigmatisation » de l'industrie , souvent présentée uniquement sous le prisme de la crise et du déclin .

Cette situation est d'autant plus regrettable que plus de 150 000 jeunes - « les décrocheurs » - quittent tous les ans le système scolaire sans aucune qualification alors que l'industrie est en mesure d'offrir des postes de travail de plus en plus intéressants et relativement bien rémunérés à tous les niveaux de qualification.

La mauvaise image des métiers de l'industrie auprès du grand public, fondée avant tout sur une profonde méconnaissance d'un secteur en pleine transformation , se traduit par une désaffection des filières de formation professionnelle et technologique à laquelle il est urgent de remédier.

(2) Un travail de revalorisation à entreprendre en rapprochant les entreprises industrielles de l'école

C'est un travail de revalorisation des métiers de l'industrie auprès des jeunes, de leurs familles, des conseillers d'orientation-psychologues (COP) de l'Éducation nationale, du corps enseignant et des conseillers de Pôle emploi, qu'il convient de mener sans relâche, ainsi que l'a souligné Philippe Varin lors de son audition par la mission, afin de leur faire comprendre que l'industrie constitue un débouché souvent bien plus valorisant et rémunérateur que nombre de métiers du secteur des services , qui bénéficient pourtant d'une image plus favorable.

Dans cette perspective, il est essentiel de rapprocher les acteurs de l'école du monde de l'entreprise , afin de faire en sorte que ces deux univers apprennent à mieux se connaître et se comprendre , en encourageant des initiatives telles que celles de la Fondation Croissance responsable (stages en entreprises de trois jours pour les professeurs des collèges et des lycées), de Classe en entreprise (organisation de visites scolaires dans des usines) ou bien encore Pro Pulsion Tour (sensibilisation des lycées et des collégiens aux réalités des métiers de l'industrie).

Lors de leur audition, les représentants du Symop - Syndicat des machines et technologies de production - ont mis en avant l'initiative « Smile » lancée par le syndicat du décolletage et de l'usinage dans la vallée de l'Arve, en Haute-Savoie, qui chaque année depuis dix ans crée une « usine éphémère » à destination de 2 000 collégiens de 14 à 15 ans afin de leur faire découvrir ce qu'est une usine au XXI e siècle. Selon eux, les effets sont flagrants : les écoles de formation aux métiers industriels de la région sont à nouveau pleines. Ce type d'initiatives, tout comme les visites d'usines en activité, mérite d'être encouragé.

Cette revalorisation passe également par des évolutions de l'offre de formation au lycée , aujourd'hui trop compartimentée entre formation générale d'un côté et formation professionnelle de l'autre.

(3) Mettre fin à la « fuite des cerveaux » dont souffre l'industrie

Lors de leur audition par la mission, le MEDEF, l'AFEP et la CPME ont déploré que de plus en plus de jeunes ayant suivi des formations d'excellence de l'enseignement supérieur qui les destinaient en principe à l'industrie soient désormais attirés par d'autres filières du secteur tertiaire - comme le conseil ou la finance - qui leur paraissent offrir de meilleures carrières et des rémunérations plus attractives. Sont notamment concernées par ce phénomène de « fuite des cerveaux » les grandes écoles d'ingénieurs , vivier traditionnel de l'encadrement des entreprises industrielles françaises.

Cette désaffectation, si elle devait s'amplifier, pourrait conduire certaines entreprises à déplacer une partie de leurs activités de conception dans la mesure où les pays émergents, contrairement au phénomène observé en France, forment de plus en plus d'ingénieurs et de techniciens supérieurs. Autre risque, identifié notamment par Croissance Plus lors de son audition : le désamour du métier d'ingénieur pourrait entraîner, à terme, la perte de la maîtrise des technologies et de l'innovation .

Il est donc important de préserver le modèle des grandes écoles d'ingénieurs , mais également celui des formations de techniciens (BTS) dont l'excellence est reconnue, tout en orientant davantage les jeunes qui en sont issus vers les métiers de l'industrie .

b) Développer massivement l'apprentissage, voie d'accès privilégiée à l'emploi stable et source de compétitivité pour les entreprises industrielles

(1) L'apprentissage, un formidable outil d'insertion professionnelle pour les jeunes

Le développement de l'apprentissage est depuis longtemps perçu comme un enjeu majeur pour lutter contre le chômage et améliorer les compétences des jeunes , alors que 1,3 million de jeunes Français de 16 à 25 ans ne sont ni en études, ni en formation, ni en emploi. Il constitue également la meilleure des manières de fournir à l'industrie les personnels dont elle a de plus en plus besoin à tous les niveaux de qualification .

Mais, en dépit des annonces des gouvernements successifs, la France peine à atteindre l'objectif de 500 000 apprentis qu'elle s'est fixé depuis 2013 et a même enregistré ces dernières années une diminution du nombre de signatures de contrats d'apprentissage . La France ne compte ainsi en 2018 que 400 000 apprentis , soit seulement 7 % des jeunes de 16 à 25 ans , contre 15 % en Allemagne , en Autriche ou en Suisse , pays dont le taux de chômage des jeunes est remarquablement bas.

55 % des apprentis français sont accueillis dans de très petites entreprises (TPE) de moins de onze salariés. En 2014, le salaire mensuel moyen annualisé d'un apprenti dans l'industrie était de 914 euros , contre 869 euros pour la moyenne des salaires des apprentis tous secteurs confondus.

L'enseignement professionnel en lycée et l'apprentissage sont tous les deux accessibles à la fin du collège et s'adressent aux mêmes publics, les lycées professionnels proposant un enseignement plus général, tandis que l'apprentissage confronte directement les apprentis , salariés de l'entreprise qui les emploie, au monde du travail et les prépare à travailler pour un secteur , voire pour une entreprise spécifique , en parallèle de la formation qu'ils reçoivent au sein des 995 centres de formation des apprentis (CFA).

Si les deux filières se sont parfois livrées une forme de concurrence, elles sont devenues ces dernières années de plus en plus complémentaires .

Devant votre mission d'information, Philippe Varin, président de France Industrie, a rappelé combien il était essentiel de poursuivre le rapprochement entre elles en mettant en avant le modèle de l'apprentissage , considérant qu'il s'agit là « d'une démarche incontournable pour augmenter significativement le nombre d'apprentis dans notre pays ». Elle l'est d'autant plus, selon lui, que « le succès , en termes d'emplois , de l'apprentissage est bien supérieur à celui de l'enseignement professionnel ».

De fait, l'insertion professionnelle des apprentis est bien plus favorable que celle des lycéens professionnels, puisque 70 % d'entre eux bénéficient d'un emploi sept mois après la fin de leurs études (dont 50 % dans l'entreprise qui les a accueillis en tant qu'apprentis), contre un peu moins de 50 % pour les élèves de lycées professionnels. En outre, près de 60 % des apprentis en emploi bénéficient d'un contrat à durée indéterminée (CDI) contre moins de 40 % des lycéens professionnels. Enfin, on estime que 30 à 40 % des apprentis créent leur propre entreprise , ce qui tend à démontrer que la formation très concrète qu'ils reçoivent développe également chez eux le goût d'entreprendre.

Cette excellente insertion s'explique par la parfaite adéquation entre les besoins des entreprises et la formation reçue par les apprentis . Ceux-ci peuvent apprendre des métiers en tension (soudeurs, chaudronniers, charpentiers, électriciens, etc.) et bénéficier du transfert de compétences des salariés expérimentés sur des savoirs faire très précis et exigeants, tout en s'imprégnant de la culture de l'entreprise qui les forme.

Parmi les récentes innovations présentées à votre mission figure le développement de parcours d'apprentissage partagés entre grandes entreprises et PME/TPE au sein de certaines filières . Le groupement des industries françaises aéronautiques et spatiales (GIFAS) a ainsi mis en place un dispositif qui permet à un apprenti d'être accueilli dans une entreprise différente de celle qui l'emploie (en général, un grand groupe) pendant 50 % au maximum de la durée de son contrat de travail, l'entreprise d'accueil étant la plupart du temps une PME.

Cette excellente initiative, qui devrait être prochainement adoptée par la filière automobile, permet aux apprentis de démontrer leurs qualités auprès de deux employeurs potentiels et de découvrir le fonctionnement des PME.

(2) Donner à l'apprentissage, toujours sous-développé en France, toute la place qu'il mérite, en particulier dans l'industrie

Toutefois, en dépit des améliorations apportées au statut des apprentis par les réformes successives, l'apprentissage demeure insuffisamment développé et encouragé dans l'industrie , puisque celle-ci n'accueille actuellement que 250 000 apprentis environ . Signe parmi d'autres des difficultés rencontrées par notre système d'apprentissage, le nombre des formations d'apprentis de niveau V a reculé de 22 % depuis 1982, alors que de nombreux secteurs industriels (automobile, sidérurgie, métallurgie, etc.) sont à la recherche de ce type de compétences très opérationnelles .

Là encore, l'apprentissage souffre d'une forme de dévalorisation culturelle de la part des familles et des enseignants : cette filière d'excellence est perçue, à tort, comme une filière destinée aux jeunes en situation d'échec scolaire. Pour battre en brèche cette idée reçue, l'apprentissage doit faire l'objet d'une promotion active de la part des régions , à travers des journées d'information sur les métiers et les filières, au collège comme au lycée.

Du reste, Régions de France a déploré lors de son audition par la mission que les régions ne puissent à l'heure actuelle avoir autorité sur l'ensemble des acteurs de l'orientation scolaire, de façon à rendre celle-ci plus efficace. À tout le moins, une meilleure coordination des acteurs serait pourtant nécessaire , alors que, selon la même association, le constat est unanime sur la faiblesse de l'orientation en France , ce qui est d'autant plus dommageable qu'il s'agit là d'un outil décisif pour développer l'apprentissage .

Il est aussi urgent de rendre le statut d'apprenti plus attractif pour les jeunes.

Les mesures récemment annoncées par le Gouvernement - accès possible à l'apprentissage jusqu'à 30 ans , hausse de la rémunération des apprentis de 30 euros nets par mois, aide de 500 euros pour passer le permis de conduire , prolongation de six mois de la formation au sein du CFA en cas d'interruption du contrat d'apprentissage en cours d'année, développement de prépa-apprentissages - constituent un premier pas dans ce sens .

Il faut également faire en sorte que les entreprises atteignent leurs quotas d'alternants , ce qui n'était pas le cas de 88 % d'entre elles en 2012, et que les entreprises ayant des pratiques exemplaires en matière d'apprentissage soient valorisées, le cas échéant grâce à des labels, comme c'est le cas dans le secteur automobile avec le label Lafam. Or, la complexité de l'embauche d'un apprenti aujourd'hui, ainsi que les difficultés et lourdeurs qu'occasionne la gestion de la relation d'apprentissage, constituent de puissants freins au développement de l'apprentissage, en particulier dans les PME.

Dans cette perspective, il convient de rendre plus simple et lisible le système de l'apprentissage pour l'ensemble des acteurs et d'y introduire beaucoup plus de flexibilité en développant notamment les passerelles entre apprentissage et lycées professionnels, en ciblant les aides aux entreprises sur les TPE et les PME et, surtout, en mettant en place, au sein des centres de formation des apprentis (CFA) des formations qui répondent au mieux aux besoins des entreprises industrielles . À cet égard, il faut envisager la création de « classes d'excellence » pour former aux meilleures pratiques professionnelles dans le domaine de l'industrie.

|

Proposition n° 18 : Simplifier et rendre plus flexible le système d'apprentissage, en renforçant l'implication des entreprises industrielles et des pôles de compétitivité dans le contenu des formations. |

Sur ce point, la mission a pu constater combien le système d'apprentissage en France était éloigné des entreprises en comparaison de ce qu'il peut être en Allemagne. Ainsi qu'elle a pu s'en rendre compte lors de son déplacement à Munich, ce sont, outre-Rhin, les entreprises - via les chambres consulaires - qui administrent l'apprentissage. La chambre de commerce et d'industrie locale - l'IHK de Munich - gère ainsi 350 formations d'apprentissage en intervenant à tous les niveaux : agrément des entreprises, enregistrement des contrats d'apprentissage, contrôle de la relation d'apprentissage, évaluation des aptitudes des apprentis en vue de leur embauche au terme du contrat. Selon Bertram Brossardt, directeur général de l'organisation patronale bavaroise VBW, rencontré également à Munich, ce système assure une formation d'excellence parfaitement adaptée au marché de l'emploi.

Dans ce domaine, les représentants de la direction générale de l'emploi et de la formation professionnelle (DGEFP) ont attiré l'attention de la mission sur les campus des métiers et qualifications (CMQ) , structures associant l'État, les régions et les branches professionnelles pour proposer aux jeunes des allers-retours entre lycées professionnels et CFA . Il convient d'encourager leur développement et leur création là où ils n'existent pas encore, 77 CMQ ayant été labellisés à ce jour à la suite de quatre appels à projets.

|

LES CAMPUS DES MÉTIERS ET DES QUALIFICATIONS (CMQ) Les campus des métiers et des qualifications regroupent des acteurs de la formation professionnelle autour d'une filière économique. Ils peuvent rechercher des synergies entre des lycées professionnels et polyvalents, des centres de formation des apprentis, des organismes de formation, des établissements d'enseignement supérieur, des laboratoires de recherche ainsi que des entreprises. Regroupant en un même lieu et/ou en réseau des établissements d'enseignement secondaire et d'enseignement supérieur, il associe, au sein d'un partenariat renforcé, des entreprises, des laboratoires de recherche et des associations à caractère sportif et culturel . Il comprend au moins un établissement public local d'enseignement. Ils sont construits autour d'un secteur d'activité d'excellence correspondant à enjeu économique national ou régional soutenu par la collectivité et les entreprises (pôles de compétitivité, développement de nouvelles filières industrielles...) : aéronautique, bâtiment et travaux publics, énergies nouvelles, numérique, métallurgie, etc. Ils proposent aux jeunes des pôles d'excellence offrant une gamme de formations générales, technologiques et professionnelles jusqu'au plus haut niveau, dans un champ d'activités d'avenir. Ils permettront aux entreprises d'embaucher des salariés bien formés et favoriseront le développement économique régional et l'insertion professionnelle des jeunes. Les liens privilégiés avec les entreprises locales facilitent l'accueil des élèves pour leur formation en entreprise et la formation continue des salariés. Ils favorisent également la réalisation de prototypes, en mettant des plateaux techniques à disposition du campus. C'est un lieu propice à l'innovation technologique sous toutes ses formes et aux transferts de compétences. Afin de favoriser les parcours des élèves jusqu'aux diplômes de l'enseignement supérieur, les Campus des métiers et des qualifications facilitent la mixité des parcours, permettant aux jeunes d'adopter différents statuts tout au long de leur formation : scolaire, apprentissage, voire stagiaire de la formation professionnelle. Source : ministère de l'éducation nationale. |

Si votre mission soutient les orientations portées par le projet de loi pour la liberté de choisir son avenir professionnel qui vont dans ce sens , elle forme surtout le voeu que le Gouvernement parvienne enfin, grâce aux nouveaux outils que ce projet de loi mettra à sa disposition, à donner dans les faits à l'apprentissage toute la place qu'il mérite comme voie d'accès à un emploi stable dans notre pays , ce qui impliquera, dans un premier temps, d'atteindre enfin l'objectif de 500 000 apprentis depuis trop longtemps attendu.

|

Proposition n° 19 : Développer les outils pédagogiques rapprochant les jeunes de métiers d l'industrie, notamment : - en favorisant l'essor des campus des métiers et des qualifications et en créant des « classes d'excellence » ; - en prenant appui sur les écoles d'entreprises pour développer l'offre de formation au niveau de la filière, là où ces établissements existent déjà, et favoriser la création de ce type d'établissements dans les filières qui en sont à ce jour dépourvues. |

Enfin, l'intérêt des écoles d'entreprises ne doit pas être méconnu. Certaines grandes entreprises ont en effet, afin de faciliter le recrutement dans certains métiers, créé elles-mêmes des écoles destinées à former aux métiers de l'entreprise. Les écoles d'Airbus ou de Michelin en sont les exemples les plus emblématiques.

L'école d'enseignement technique Michelin (EETM), créée en 1949, propose ainsi, à l'issue des classes de troisième ou de terminale, des formations professionnelles adaptées aux exigences de l'industrie. Les élèves y bénéficient d'un enseignement gratuit, dispensé sur un plateau technique industriel équipé de machines pédagogiques et professionnelles. Situé au sein d'un des sites industriels d'Airbus, le « lycée Airbus » quant à lui - Lycée professionnel privé des métiers de l'aéronautique - propose des formations du baccalauréat professionnel au BTS dans quatre métiers principaux : l'avionique, la structure des aéronefs, la chaudronnerie et l'usinage.

Néanmoins, seules des entreprises suffisamment importantes pour absorber les promotions qui sortent de ces écoles et ayant une assise financière très conséquente peuvent se permettre de mettre en place de tels outils. Il faut donc renforcer l'offre de formation au niveau de la filière , là où ces établissements existent déjà, et favoriser la création de ce type d'établissements dans les filières qui en sont à ce jour dépourvues.

Sur ce point, la mission tient à souligner l'intérêt du projet de « Plateforme de Formation à la mécanique du futur » en Ile-de-France, évoqué par Michel Déchelotte, directeur des affaires institutionnelles de ce groupe à l'occasion de son audition. Compte tenu des graves difficultés de recrutement de la société Safran Aircraft Engines et des sociétés du secteur de la mécanique dans l'Essonne et en Seine-et-Marne, s'est fait jour la nécessité d'un site de formation ad hoc destiné à donner les qualifications requises, ce qui a abouti à la création de cette « Plateforme », opérationnelle au printemps 2019.

c) La formation tout au long de la vie doit rapidement se moderniser pour faire face aux défis qui l'attendent

(1) La formation tout au long de la vie, élément déterminant pour adapter les compétences professionnelles à l'industrie du futur

L'industrie du futur va devoir s'appuyer sur des salariés toujours plus autonomes et capables d'acquérir de nouvelles connaissances tout au long de leur vie professionnelle, de maîtriser de nouvelles procédures et de superviser des machines très sophistiquées . Des besoins nouveaux se feront sentir, notamment en matière de diagnostics opérationnels , d'expertise technique , de maintenance ou de traitement de matériaux .

La formation initiale reçue par les salariés, quelle que soit sa qualité, ne suffira donc pas à maintenir leur employabilité au cours de leur carrière professionnelle , compte tenu de l'accélération des changements technologiques . Elle devra être complétée tout au long de la vie afin de permettre l'assimilation de nouvelles compétences et qualifications , dont certaines sont aujourd'hui impossibles à prévoir et à anticiper.

Dans cette perspective, deux points apparaissent cruciaux pour votre mission : disposer d'une vision claire des besoins en compétence, puis mettre en regard de ces besoins une formation professionnelle efficace.

Le premier défi est de construire une cartographie précise, au plus près du terrain, des besoins nouveaux générés par les mutations technologiques de l'industrie.

Cette tâche relève d'abord de l'action des filières , et notamment des organisations d'employeurs, le cas échéant avec l'appui, au niveau local, des pôles de compétitivité .

Lors de leur audition, les représentants de la DGEFP ont souligné l'existence d'un contrat stratégique de filière sur ce point dans les industries automobiles et aéronautiques. Par ailleurs, plusieurs filières se sont engagées dans une démarche de recensement, notamment dans le cadre des observatoires de l'emploi qu'elles ont créés. Tel est le cas, par exemple, de l'Observatoire de la métallurgie, qui a dressé en 2015 une cartographie concernant la filière du matériel roulant ferroviaire.

La DGEFP accompagne d'ailleurs les branches professionnelles des filières industrielles à travers un outil spécifique - l'accord de développement de l'emploi et des compétences (EDEC) - qui permet de construire, dans le cadre d'un dialogue social, un plan d'action pour accompagner les entreprises et leurs salariés dans les impacts des mutations économiques. Des plans d'actions sont ainsi en cours dans les secteurs du service à l'automobile, de la métallurgie - dans le cadre d'un accord avec l'Union des industries métallurgiques et minières (UIMM) -, du bois papier carton, de l'industrie textile mode cuir et de la fibre optique. Des actions du même type sont programmées dans le domaine de la chimie, des industries de santé, et de l'aéronautique.

|

Proposition n° 20 : Favoriser la mise en place d'une cartographie plus fine des besoins de l'industrie en matière d'évolution des compétences au niveau des territoires et des bassins d'emploi, en s'appuyant notamment sur les pôles de compétitivité. |

Mais une cartographie par filière, même régionale, ne saurait suffire. Il est également indispensable que chaque entreprise puisse clairement déterminer, au regard de l'introduction des nouvelles technologies dans ses process de production, les types de compétences qu'elle devra favoriser dans l'emploi. Or, comme l'ont mis en exergue les représentants de la DGEFP en audition, si les grandes entreprises disposent d'outils basés notamment sur des algorithmes, tel n'est pas le cas des PME. Il est donc important que les branches professionnelles, le cas échéant en lien avec les régions et les services déconcentrés de l'État, développent des outils pour les accompagner et favoriser les coopérations entre entreprises.

La démarche initiée par le comité stratégique de filière aéronautique constitue un bon exemple de mobilisation d'un secteur en forte croissance et en proie à des difficultés de recrutement, en particulier dans les PME sous-traitantes dans les métiers de l'usinage, de l'ajustage, du câblage, de la chaudronnerie, du traitement de surfaces ou du contrôle.

Sa feuille de route « Réponses aux difficultés d'emploi dans les métiers de production en tension dans l'aéronautique », réalisée sur la base d'un diagnostic des métiers en tension, a en effet permis depuis 2015 de renforcer significativement la coopération entre les entreprises, Pôle emploi, les centres de formation, les représentants de l'État et les conseils régionaux dans les principaux bassins d'emploi de la filière aéronautique pour recueillir les besoins en ressources humaines des entreprises et construire avec elle des réponses à leurs problèmes . Parmi les principales actions territoriales décidées dans ce cadre, peut notamment être citée la mise en place par Pôle Emploi depuis le second semestre 2015 de 4 500 correspondants aéronautiques parmi ses conseillers, à même d'apporter des solutions personnalisées aux entreprises de la filière.

Une fois les besoins clairement déterminés, il faut que le système de formation professionnelle soit orienté afin de les satisfaire. Or, en dépit de son coût très élevé pour les finances publiques - plus de 30 Md€ -, le système français demeure inefficace et inégalitaire , les formations tout au long de la vie bénéficiant aux cadres bien plus qu'aux demandeurs d'emploi ou aux ouvriers.

Pourtant, il est capital de concentrer l'effort de formation sur les plus bas niveaux de qualification pour permettre une véritable montée en gamme du tissu industriel français . Le système de formation professionnelle a également un rôle très important à jouer pour accompagner les demandeurs d'emploi et les salariés en reconversion professionnelle , un phénomène qui va s'accélérer sous l'effet des mutations de l'appareil productif.

Il s'agit de permettre l'acquisition de compétences qui pourront être utilisées dans d'autres secteurs industriels et de créer ainsi des passerelles , par exemple entre les secteurs de l'automobile et de la construction aéronautique. Il ne faut plus développer uniquement des formations utiles à une seule branche, mais raisonner « interbranches » , comme l'a souligné l'association Croissance Plus lors de son audition.

Les demandeurs d'emploi, et en particulier ceux qui sont les plus éloignés de l'emploi, constituent un gisement de main-d'oeuvre pour les entreprises industrielles qui est encore largement sous-exploité alors qu'il pourrait pourtant résoudre en partie les difficultés de recrutement qu'elles rencontrent. Certains dispositifs existent néanmoins, qu'il convient d'encourager :

- les groupements d'employeurs pour l'insertion et la qualification (GEIQ) proposent ainsi des solutions innovantes en recrutant des demandeurs d'emploi à qui ils font suivre une formation en alternance et offrent un accompagnement social et professionnel ;

- la préparation opérationnelle à l'emploi (POE) , qui permet à une entreprise de bénéficier d'une aide financière pour former un demandeur d'emploi en vue de lui faire acquérir les compétences nécessaires pour lui permettre d'occuper un poste donné.

Par ailleurs, l'action « Adaptation et qualification de la main-d'oeuvre » du PIA 3 (100 M€) permet de soutenir les projets d'ingénierie de formation.

(2) Un système à moderniser d'urgence et qui devra se concentrer sur les moins qualifiés et sur les jeunes

La loi n° 2014-288 du 5 mars 2014 relative à la formation professionnelle, à l'emploi et à la démocratie sociale a créé le compte personnel de formation (CPF) , qui permet aux salariés de mobiliser jusqu'à 150 heures de formation par an, financées par une contribution spécifique de l'entreprise. Les droits acquis au titre du CPF sont obligatoirement réservés au financement de formations qualifiantes et certifiantes.

Le projet de loi pour la liberté de choisir son avenir professionnel prévoit que tous les salariés à temps complet verront désormais leur compte personnel de formation crédité de 500 euros par an , plafonnés à 5 000 euros, et que les droits des personnes sans qualification seront majorés par rapport à ceux des autres salariés, avec un crédit de 800 euros par an plafonné à 8 000 euros. Les salariés à temps partiel bénéficieront des mêmes droits que ceux qui travaillent à temps plein.

La mission se félicite de cette évolution du CPF , dans la mesure où elle devrait permettre aux salariés, et notamment à ceux de l'industrie, d'utiliser davantage cet outil pour améliorer leurs compétences . Le fait que les personnes dépourvues de qualification, relativement nombreuses dans l'industrie, bénéficient de droits supplémentaires va également dans le bon sens.

Parallèlement, le Plan d'investissement dans les compétences (PIC) , auquel participeront les régions, prévoit de former un million de demandeurs d'emploi peu qualifiés et un million de jeunes éloignés de l'emploi supplémentaires pendant le quinquennat . Il bénéficie de 15 Md€ d'investissements et devrait mobiliser massivement les outils numériques.

Selon Estelle Sauvat, Haut-Commissaire à la transformation des compétences entendue par la mission, ce plan pluriannuel ne se substituera pas à des moyens existants mais permettra de dégager des ressources additionnelles à celles dont bénéficient déjà les publics visés .

|

LE HAUT-COMMISSARIAT À LA TRANSFORMATION DES

COMPÉTENCES

Le Haut-commissariat , qui s'appuie principalement sur les services et opérateurs du ministère du travail, dialogue étroitement avec le SGPI, et associe à ces travaux une dizaine de ministères, est chargé de deux missions : - conduire le plan d'investissement dans les compétences, qui vise à la fois la formation et l'accompagnement vers l'emploi de deux millions de jeunes et de demandeurs d'emploi peu qualifiés, mais aussi l'accélération de la transformation du système de formation professionnelle ; - développer la future interface numérique du compte personnel de formation, qui va évoluer avec le projet de loi « pour la liberté de choisir son avenir professionnel ». Le Plan d'investissement dans les compétences est pluriannuel , ce qui favorisera l'adhésion des acteurs et leur transformation, là où les Plans précédents étaient toujours ponctuels. Il est additionnel aux engagements habituels des parties prenantes, dont les conseils régionaux, avec des mécanismes pour vérifier qu'il n'y a pas de substitution. Il est ciblé vers les moins qualifiés : en 2018, les « conventions d'amorçage » visent spécifiquement les jeunes et demandeurs d'emploi sans aucun diplôme. Il promeut les parcours personnalisés et intégrés , à concevoir à partir des actifs eux-mêmes, plutôt qu'une approche par les dispositifs, qui sont toujours cloisonnés les uns vis-à-vis des autres. Il intervient d'une manière systémique , avec une palette de programmes complémentaires : progresser dans l'analyse du besoin en compétences de l'économie, pour mieux concevoir le conseil aux demandeurs d'emploi et l'offre de formation à eux destinés ; mieux repérer et remobiliser les plus éloignés de l'emploi ; mieux les accompagner au fil de parcours mieux dessinés. Il investit aussi dans la modernisation des systèmes d'information d'une part, dans un pilotage rigoureux et la conduite d'évaluations contrefactuelles, pour bien mesurer l'impact du Plan et de ses composantes. Source : Haut-commissariat à la transformation des compétences. |

Votre mission salue cette démarche. Elle forme le voeu que les formations dispensées soient véritablement qualifiantes et prioritairement orientées vers l'industrie , dont les besoins de main-d'oeuvre sont importants et qui est en mesure d'offrir des perspectives professionnelles de grande qualité à des publics jusqu'ici éloignés de l'emploi .

Elle souhaite également qu'un soin particulier soit apporté à l'innovation pédagogique et au développement des formations en ligne (mise en place de MOOC, utilisation de la réalité augmentée, etc.).

|

Proposition n° 21 : Faire des métiers de l'industrie un axe prioritaire du Plan d'investissement dans les compétences. |

3. Progresser davantage dans l'accompagnement des entreprises vers l'export

a) Les enjeux de l'accompagnement public à l'export

L'accompagnement à l'export complète les politiques de redressement de la compétitivité et permet d'en exploiter toutes les potentialités

La faiblesse des performances françaises à l'exportation ne s'explique pas principalement par l'absence ou le manque d'efficacité des outils publics d'accompagnement sur les marchés extérieurs. Elle a d'abord des causes économiques structurelles : manque de compétitivité prix et hors prix, innovation insuffisante ou encore atrophie de la base exportatrice du fait d'une désindustrialisation très avancée et d'un trop faible nombre d'ETI et de grosses PME. Le renforcement de la capacité des entreprises françaises à lutter contre leurs concurrentes étrangères sur les marchés mondiaux passe donc avant tout par le traitement de ces insuffisances économiques structurelles précédemment exposées 81 ( * ) .

Pour autant, même si c'est de façon relativement secondaire par rapport à l'impact de ces variables structurelles, la performance à l'export est également liée à un ensemble assez disparate de facteurs psychologiques, culturels et institutionnels qui interviennent dans le choix des firmes de s'engager (ou pas) dans une stratégie de développement à l'international. Exporter suppose en effet de surmonter une multitude de difficultés qui ne se rencontrent pas, ou pas avec la même acuité, sur le marché domestique, et qui constituent autant de sources de coûts ou de risques, et donc de freins, pour l'entreprise exportatrice : obstacle de la langue, manque de familiarité avec les règles juridiques locales, surcroît de formalités administratives, méconnaissances des pratiques et des réseaux économiques des pays tiers, difficultés à percevoir les attentes implicites des clients et des partenaires, risque de change, délais de paiement rallongés, gestion d'une logistique plus complexe ou encore dépenses en vue de développer une présence commerciale locale.

De surcroît, ces coûts et ces risques doivent généralement être supportés par les entreprises exportatrices longtemps avant qu'elles n'engrangent un hypothétique retour sur investissement.

Si les grands groupes sont relativement bien armés pour gérer cette complexité et financer des investissements à haut risque et à retour lent, les PME et les ETI peuvent en revanche se trouver démunies pour surmonter les barrières à l'export et être dissuadées de s'engager à l'international , alors même qu'elles disposeraient d'atouts pour y réussir. C'est tout l'enjeu des dispositifs publics d'accompagnement de réduire ces obstacles pour que les PME et les ETI acceptent d'envisager l'export comme une stratégie gagnante.

(1) La faiblesse endémique des PME et des ETI françaises à l'export

Il semble que le sous-investissement à l'export des PME et des ETI soit particulièrement marqué en France .

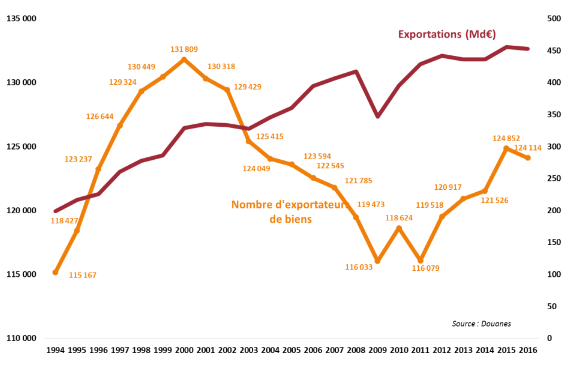

De façon générale, le nombre d'entreprises exportatrices dans notre pays est faible par rapport à ce qui s'observe dans des pays comparables. On compte aujourd'hui environ 125 000 exportateurs de biens en France . C'est mieux qu'au début des années 2010, où ce nombre avait atteint un point bas à 116 000 entreprises, mais c'est très en deçà des 131 000 du début des années 2000, quand la France avait encore un commerce extérieur excédentaire.

C'est surtout un nombre sensiblement inférieur à celui de l'Allemagne (360 000) ou de l'Italie (200 000) 82 ( * ) .

ÉVOLUTION DU NOMBRE DES ENTREPRISES EXPORTATRICES DEPUIS LA FRANCE

Source : DG Trésor

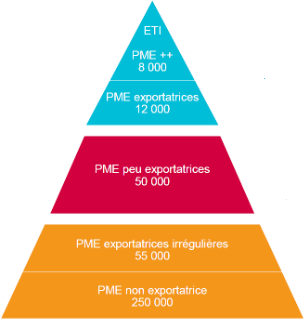

Non seulement le nombre des entreprises exportatrices françaises est faible, mais une grande majorité d'entre elles ont une activité à l'export irrégulière (présence discontinue à l'international 83 ( * ) ) ou d'un montant très réduit . Selon les chiffres de Business France, seulement 8 000 ETI et PME sont très fortement présentes à l'international et 12 000 y développent une activité régulière et soutenue, soit un total de 20 000 entreprises, alors qu'on dénombre dans le même temps 50 000 PME faiblement exportatrices, 55 000 PME exportatrices irrégulières et 250 000 PME non exportatrices. Certes, dans tous les pays, les exportations sont fortement concentrées sur un nombre réduit d'opérateurs (les plus gros, les plus productifs et les plus innovants), mais en France cette concentration est extrême : 5 % des entreprises exportatrices françaises réalisent 90 % des exportations contre 80 % 84 ( * ) en Allemagne

RÉPARTITION DES ETI/PME SELON LEUR RAPPORT À L'EXPORTATION

Source : Business France

Il y a donc un enjeu réel pour la France à encourager la projection de ses PME et de ses ETI à l'export afin de les rapprocher du niveau de leurs concurrentes italiennes ou allemandes, du moins dans les secteurs où le ticket d'entrée à l'international n'est pas trop élevé en termes de taille critique ou d'intensité capitalistique 85 ( * ) .

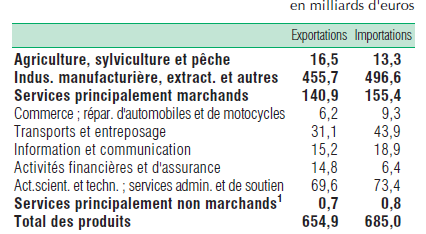

Plus spécifiquement pour le secteur de l'industrie, qui est déjà le secteur moteur de l'appareil exportateur avec 70 % des exportations françaises , le développement à l'international constitue davantage qu'une opportunité : c'est une absolue nécessité. Le marché domestique n'a en effet pas (ou plus) suffisamment de profondeur ni de dynamisme pour soutenir le développement des entreprises industrielles et l'étranger constitue donc un relais de croissance indispensable . Il n'y a encore d'avenir pour l'industrie en France que si les entreprises industrielles françaises internationalisent leurs débouchés.

COMMERCE EXTÉRIEUR PAR GROUPES DE PRODUITS EN 2015

Source : Insee Références, 2017 - Échanges extérieurs

(2) Rompre l'isolement des PME et des ETI industrielles : un défi pour le service public de l'export

La réussite à l'export est très rarement une réussite individuelle et ce pour une raison micro-économique évidente : lorsqu'on s'engage seul à l'export, on supporte seul la totalité des coûts inhérents aux exportations, alors que si l'on s'y engage collectivement, il est possible de mutualiser ces coûts et donc de réduire significativement le niveau individuel de dépenses supportées par chaque firme.

Il est frappant à cet égard de constater que les entreprises françaises qui exportent sont très fréquemment intégrées à un groupe . Au cours de la décennie 2004-2014, le poids des groupes dans les exportations de la France s'est du reste accru alors qu'il était déjà très élevé dans la période précédente. Les groupes représentent désormais environ la moitié du nombre total des exportateurs, et 99 % de la valeur des exportations, contre 96,5 % en 2004.

On peut observer également que les pays qui réussissent le mieux à l'export disposent de tissus productifs organisés sur un mode coopératif . Le Mittelstand allemand et les districts italiens favorisent en effet les échanges « horizontaux » d'informations et de conseils entre les firmes qui les constituent, comme l'a notamment souligné lors de sa rencontre avec la délégation de la mission à Munich Sylvaine Bruneau, présidente des Conseillers français du commerce extérieur en Bavière. Partager ses expériences et ses contacts permet de réduire de manière très significative les coûts individuels de la prospection internationale, de l'acclimatation aux environnements culturels et juridiques étrangers et de la constitution de réseaux de partenaires locaux.

Par opposition à ces deux pays, la France se caractérise par la réticence des entreprises françaises à coopérer entre elles, comme l'a souligné M. Louis Schweitzer devant votre mission d'information 86 ( * ) . Cette approche individualiste est sans doute une des explications à leur faible propension à s'engager dans un développement international.

Pour cette raison, la mise en place d'outils publics d'accompagnement à l'export performants constitue un enjeu particulièrement important pour notre pays : l'intervention publique doit y compenser un isolement des entreprises plus marqué qu'ailleurs.

En même temps, il est clair que le caractère non coopératif du tissu productif français pèse en retour sur l'efficacité du dispositif d'accompagnement à l'export, indépendamment des qualités intrinsèques de ce dernier. Il est sans doute nécessaire de travailler simultanément sur deux tableaux pour franchir un palier significatif dans la projection à l'international des PME et des ETI françaises : d'un côté, améliorer le fonctionnement d'un dispositif d'appui à l'export qui souffre encore de graves insuffisances ; de l'autre, pallier un défaut de coopération qui caractérise les entreprises françaises en général. Améliorer le service public de l'export passe aussi par le développement des logiques de clusters , des pôles de compétitivité et des coopérations intra filières en veillant à ce que l'appui à l'export soit systématiquement intégré ou articulé avec le développement de ces coopérations horizontales interentreprises.