DEUXIÈME PARTIE - UNE SITUATION RÉSULTANT PRINCIPALEMENT DES DÉFAILLANCES DU MAINTIEN EN CONDITION OPÉRATIONNELLE

I. UNE ORGANISATION DU MAINTIEN EN CONDITION OPÉRATIONNELLE (MCO) COMPLEXE

A. UN PARTAGE DES RESPONSABILITÉS EN FONCTION DU CYCLE DE VIE DES MATÉRIELS

1. Une distinction entre soutien initial et soutien en service...

Le maintien en condition opérationnelle (MCO) vise à assurer la meilleure disponibilité des équipements des armées. Il recouvre pour l'essentiel l'entretien programmé des matériels (EPM), réparti entre soutien en service - maintenance courante tout au long du « cycle de vie » du matériel, pilotée par les forces - et le soutien initial, assuré par la direction générale de l'armement (DGA ). Cette dernière est en outre corédactrice avec l'état-major des armées de la politique générale du MCO.

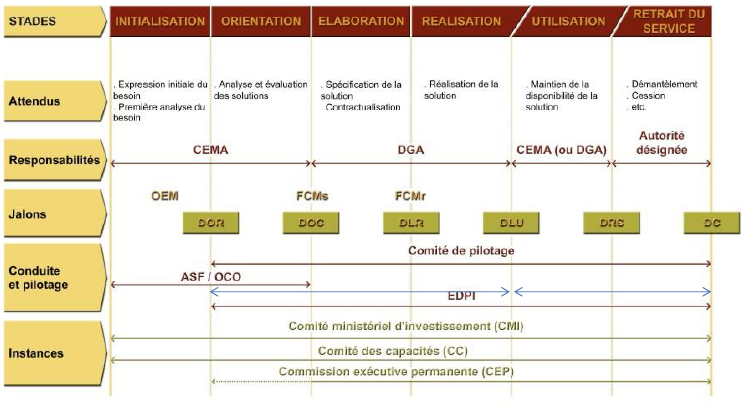

Organisation de la comitologie du soutien des équipements des armées

Source : état-major des armées, réponses au questionnaire de votre rapporteur spécial

Cette séparation entre soutien initial et soutien en service se répercute sur l'imputation des dépenses de MCO, qui sont financées à partir du programme 146 « Équipement des forces », pour le soutien initial , du programme 178 « Préparation et emploi des forces » de la mission « Défense » pour le soutien en service et du programme 212 « Soutien de la politique de défense » pour les dépenses de personnel .

2. ...qui a pu conduire à une prise en compte insuffisante du soutien lors de l'acquisition des matériels...

Cet éclatement des autorités responsables du soutien a mécaniquement conduit à ce que la DGA établisse la stratégie de soutien des matériels en phase d'acquisition sans que les futurs utilisateurs soient pleinement associés à l'élaboration du cahier des charges . Certaines spécifications ont ainsi pu être absentes ou alors inadaptées dans la prise en compte du soutien, ce qui a pu générer des défaillances conjoncturelles dans la maintenance des hélicoptères, notamment pour les flottes les plus récentes .

Ainsi, des appareils comme le Tigre, présenté comme « l'enfant tardif de la guerre froide », n'étaient pas destinés à une utilisation fréquente dans le contexte stratégique de l'époque et leur maintenance initiale n'a pas été considérée comme prioritaire. L'utilisation massive de ces aéronefs lors des dernières opérations n'en a donc été que plus éprouvante.

Afin de remédier à cette lacune, le ministère a révisé en 2010 la procédure de définition du soutien lors du lancement d'un programme d'armement . Aussi l'instruction générale relative au déroulement et la conduite des opérations d'armement 20 ( * ) prévoit-elle que les stratégies de soutien soient élaborées dès les premiers stades d'un programme d'armement en réunissant les ingénieurs de la DGA, les forces et les services de soutien concernés au sein d' équipes de programmes intégrées ( EDPI ).

En particulier, le ministère a ajouté à l'équipe de programme la présence d'un responsable du soutien en service (RSS), « expert du soutien pour définir les actions de MCO à conduire au stade suivant », intervenant « dès les premiers stades de l'opération d'armement » 21 ( * ) .

Si les effets de cette réforme sur le MCO des hélicoptères ne pourront être connus que dans le long terme - seul le programme de l' « hélicoptère interarmées léger » (HIL) a bénéficié de l'intervention d'un RSS - l'on peut s'attendre à ce qu'ils permettent une amélioration du MCO.

3. ... et qui, conjuguée à une absence de comptabilité analytique, ne permet pas de disposer d'une vision globale du coût du MCO

Si la mise en place des EDPI et des RSS tend à favoriser la cohésion entre les programmes budgétaires 146 et 178 , l ' exécution des dépenses de MCO demeure éclatée ce qui complique leur consolidation et ne permet pas d'obtenir une vision globale du coût du MCO aéronautique. À cela s'ajoutent les dépenses relevant du programme 212 « Soutien de la politique de la défense » , qui retrace notamment les dépenses de personnel affecté au MCO, et piloté par une autorité supplémentaire, le secrétaire général pour l'administration (SGA).

À ce titre, lors de son audition, l'ingénieur général de l'armement Christian Chabbert rappelait à votre rapporteur spécial que l'éclatement des dépenses par programmes et autorités était une spécificité française alors que dans le reste de l'Europe, l'autorité responsable de l'acquisition des équipements est confondue avec celle qui est responsable de leur maintenance.

Outre cette séparation budgétaire, le MCO aéronautique souffre plus particulièrement de l'absence de comptabilité analytique . Face à la multiplicité des références utilisées pour la maintenance et faute d'un système d'information adéquat, les responsables du soutien peinent en effet à recueillir et agréger les données nécessaires au déploiement d'une comptabilité analytique.

Votre rapporteur spécial a pu en outre constater au cours de ses déplacements dans les bases que l'achat d' « ingrédients » nécessaires aux réparations pouvait être imputé sur les dotations des bases elles-mêmes lorsque leur acquisition n'était pas intégrée au contrat de maintenance.

Dès lors, l'absence d'une connaissance fine du coût du MCO par flotte ne permet ni de déterminer un coût prévisionnel global de possession fiable 22 ( * ) , ni de l'actualiser d'année en année, et compromet les possibilités d'optimisation ultérieure de la maintenance tout au long du cycle de vie des équipements.

La mise en place d'une comptabilité analytique permettrait par ailleurs de renseigner le coût de l'indisponibilité des appareils : à l'heure actuelle, les armées sont dans l'incapacité de disposer d'une estimation de ce que peut coûter l'immobilisation d'un hélicoptère pour une certaine durée.

À terme, cette comptabilité analytique devra aboutir à la mise en place d'une comptabilité générale permettant de retracer les valeurs d'exploitation (stocks, encours, immobilisations, etc.).

|

Recommandation n° 2 : afin de mieux identifier le coût global du maintien en condition opérationnelle (MCO) aéronautique, déployer une comptabilité analytique agrégeant les dépenses des programmes 146 « Équipement des forces », 178 « Préparation et emploi des forces » et 212 « Soutien de la politique de défense » de la mission « Défense », le cas échéant par type d'aéronef (avions, hélicoptères, drones, etc.) et permettant, à terme, la mise en place d'une comptabilité générale retraçant les valeurs d'exploitation (stocks, immobilisations, etc.). |

* 20 Instruction générale n° 125/DEF/EMA/PLANS/COCA - N° 1516/DEF/DGA/DP/SDM relative au déroulement et la conduite des opérations d'armement, du 26 mars 2010

* 21 Ibid.

* 22 L'instruction n°125/1516 précise pourtant que ce coût global agrège à la fois le coût de l'acquisition de l'exploitation, du retrait du service, mais aussi le coût du soutien initial et du soutien en service.