B. ... QUI CACHE DES DISPARITÉS IMPORTANTES ET PEU JUSTIFIABLES ENTRE ÉTABLISSEMENT ET DOMICILE...

1. Différents modes de calcul des allocations qui incitent à l'admission en établissement

Selon que la personne âgée dépendante est accompagnée à domicile ou en établissement, des disparités importantes dans l'évaluation de son reste à charge peuvent être observées, autant dans l'attribution de l'APA que dans le versement des prestations d'aide sociale.

• Des disparités peu justifiables entre APA à domicile et APA en établissement

Le plan d'aide auquel le bénéficiaire de l'APA à domicile est éligible est élaboré en fonction du GIR par le conseil départemental dans les limites de tarifs nationaux définis par décret. Le bénéficiaire doit acquitter une participation financière proportionnelle au plan d'aide dont il bénéficie, définie en fonction de ses ressources.

Bien que vos rapporteurs n'en contestent pas le bien-fondé, il leur paraît important de signaler que le seuil mensuel à partir duquel les ressources de la personne sont sollicitées (810,96 euros) est actuellement inférieur au niveau de l'Aspa , qui a fait l'objet d'une revalorisation importante depuis le décret du 30 mars 2018 7 ( * ) : il se situe depuis le 1 er janvier 2019 à 868,20 euros et doit passer au 1 er janvier 2020 à 903,20 euros.

Participation de la personne âgée à son plan d'aide APA à domicile

|

Ressources mensuelles |

Montant de la participation |

|

Inférieures ou égales à 810,96 euros |

Aucun |

|

Supérieures à 810,96 euros et inférieures ou égales à 2 986,58 euros |

Il varie progressivement de 0 % à 90 % du montant du plan d'aide |

|

Supérieures à 2 986,58 euros |

Égal à 90 % du montant du plan d'aide |

Il semblerait cohérent que le seuil de déclenchement de la participation financière de la personne âgée à son plan d'aide APA soit automatiquement défini au moins au niveau de l'Aspa, afin que la revalorisation isolée de cette dernière ne produise pas l'effet paradoxal d'une « récupération » par le conseil départemental d'une part de l'aide sociale versée via la participation financière au plan d'aide APA. Un décret pourrait être pris en ce sens.

|

Proposition n° 1 : prendre une mesure réglementaire qui identifie le seuil de participation du bénéficiaire du plan d'aide APA à domicile au moins au niveau de l'Aspa. |

Les modalités de calcul de l'APA en établissement diffèrent profondément de celle de l'APA à domicile à deux égards :

- d'une part, l'APA en établissement ne finance pas, contrairement à l'APA à domicile, une prestation individuelle, mais une prestation assurée au résident dans un cadre collectif. Le professionnel n'est pas directement employé ou mandaté par le résident mais par l'établissement ;

- d'autre part, l'APA en établissement n'est pas versée au bénéficiaire mais directement à l'établissement sous la forme d'un forfait global 8 ( * ) . La participation financière du résident se matérialise alors par l'inscription sur sa facture mensuelle d'un « tarif dépendance », dont l'évaluation figure au tableau ci-après.

Tarif dépendance de la personne âgée accueillie en établissement

|

Ressources mensuelles |

Montant du tarif dépendance |

|

Inférieures ou égales à 2 472,04 euros |

Tarif dépendance de l'établissement applicable aux GIR 5 et 6 |

|

Supérieures à 2 472,04 euros et inférieures ou égales à 3 803,14 euros |

Montant du tarif applicable aux GIR 5 et 6, auquel est ajouté un montant qui varie de 0 % à 80 % de la différence entre le tarif dépendance de l'établissement correspondant au GIR de la personne et le tarif dépendance de l'établissement applicable aux GIR 5 et 6 |

|

Supérieures à 3 803,14 euros |

Montant du tarif applicable aux GIR 5 et 6, auquel est ajouté un montant fixé à 80 % de la différence entre le tarif dépendance de l'établissement correspondant au GIR de la personne et le tarif dépendance de l'établissement applicable aux GIR 5 et 6 |

On constate en premier lieu que le seuil de déclenchement de la participation financière du résident à son forfait dépendance est substantiellement plus élevé que dans le cas d'une APA versée à domicile. Par ailleurs, le tarif dépendance incompressible à acquitter sous ce seuil est, selon le département, d'un montant relativement modeste : généralement situé à un niveau compris entre 4 et 6 euros par jour, le tarif dépendance applicable aux GIR 5 et 6 excède rarement 180 euros par mois . Il n'empêche que l'acquittement de cette somme ne représente absolument pas en proportion le même effort pour l'ensemble des résidents percevant moins de 2 472,04 euros par mois.

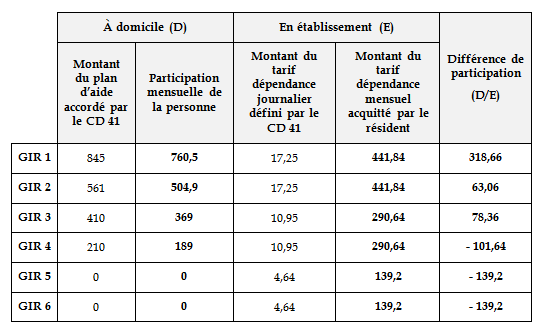

En second lieu, le tarif dépendance pour un résident d'Ehpad prend la forme d'un forfait individuel , défini en fonction de ses ressources et de son degré de dépendance, alors que la participation financière au plan d'aide d'une personne âgée accueillie à domicile est, toujours selon ses ressources et son degré de dépendance, proportionnelle à ce plan d'aide. La différence est importante, comme l'illustre l'exemple suivant.

|

APA à domicile et APA en établissement en Loir-et-Cher Prenons le cas d'une personne âgée dépendante résidente du département du Loir-et-Cher dont les ressources mensuelles sont de 3 900 euros 9 ( * ) . D'après les modes de détermination de sa participation financière au titre de l'APA, on constate d'importantes différences illustrées par le tableau ci-après. « Reste à charge dépendance » en Loir-et-Cher selon le type d'accompagnement

Source : conseil départemental |

Les conséquences de la forfaitisation du tarif dépendance en établissement apparaissent clairement : on constate d'après cet exemple que, à partir d'un certain revenu, l'accompagnement à domicile engendre un reste à charge dépendance beaucoup plus important qu'en établissement lorsque le degré de dépendance augmente ; a contrario , un degré de dépendance moins important abaisse le reste à charge à domicile par rapport à l'accueil en établissement.

Vos rapporteurs tiennent à souligner deux conséquences regrettables de ces constats :

- le niveau de la participation financière d'une personne dépendante à domicile, qui connaît une augmentation substantielle à raison de son degré de dépendance, peut contraindre la personne à renoncer à une partie de son plan d'aide (compromettant ainsi totalement la possibilité de prévenir sa perte d'autonomie) et déterminer son montant en fonction de la participation dont elle peut s'acquitter ;

- les conditions de calcul du reste à charge dépendance, à degré de dépendance égal, sont plus favorables à la personne dans le cas d'une admission en établissement .

Il est à cet égard urgent de réviser les modalités de détermination du tarif dépendance en Ehpad. Une solution envisageable pourrait être de confier au gestionnaire d'établissement le soin de définir, dans les limites du forfait global dépendance qu'il reçoit du conseil départemental, des plans d'aide APA individuels conçus sur le modèle du plan d'aide à domicile avec des règles de participation personnelle analogues.

|

Proposition n° 2 : revoir en profondeur le calcul du tarif dépendance en Ehpad en : |

|

- élevant le seuil de mobilisation des ressources personnelles du résident au niveau de l'Aspa ; |

|

- mettant un terme à la « forfaitisation » du tarif dépendance, qui désincite financièrement au maintien à domicile à partir d'un certain niveau de dépendance. |

• Des prestations d'aide sociale différemment versées selon le maintien à domicile ou l'admission en établissement

Les questions relatives aux prestations d'aide sociale versées par le conseil départemental ne se posent pas dans les mêmes termes selon le type d'accompagnement. L'aide sociale accordée à une personne demeurant à domicile prend le plus souvent la forme d'une aide-ménagère, avec la possibilité pour le conseil départemental de solliciter la participation financière de la personne. Il s'agit d'un droit purement quérable, dont la demande est laissée à la discrétion du bénéficiaire.

En revanche, le caractère obligatoire des frais d'hébergement facturés au résident d'Ehpad rend la demande d'une prestation d'aide sociale à l'hébergement (ASH) beaucoup plus fréquente, quasiment systématique.

Ces deux types de prestation relèvent de la même compétence départementale (aide sociale aux personnes âgées dépendantes) et répondent toutes deux aux mécanismes de l'allocation différentielle mais sont, à l'instar du versement de l'APA, régies par des modalités de détermination différentes selon qu'elles sont versées à domicile ou en établissement :

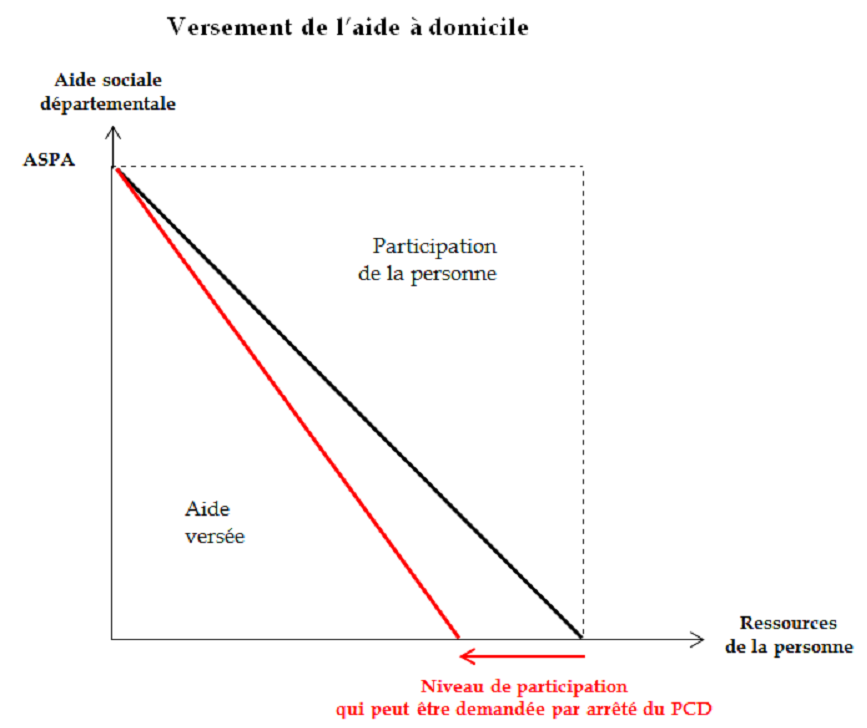

- lorsque la personne est à domicile, l'article L. 231-2 du CASF prévoit que l'ensemble des ressources de toute nature dont elle bénéficie, y compris les créances alimentaires auxquelles elle peut prétendre, ne peut dépasser un plafond fixé par décret, en l'occurrence celui de l'Aspa. L'attribution d'une aide à domicile obéit dans ce cas de figure à la logique classique de l'allocation différentielle ;

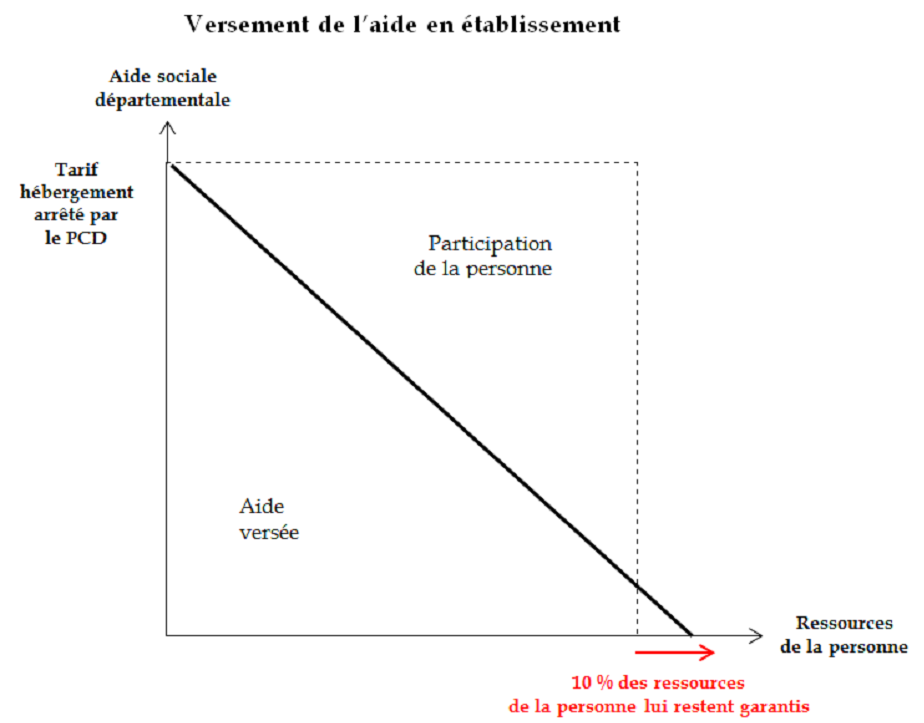

- lorsque la personne est en établissement, l'aide sociale ne peut être attribuée que dans le cas d'une habilitation de la structure et d'une définition du prix de journée par arrêté du président du conseil départemental . Le droit en vigueur prévoit alors le maintien du plafond de ressources de la personne, celui-ci n'étant plus fixé au montant de l'Aspa, mais déterminé par le montant de la dépense résultant de l'admission . Par ailleurs, il est précisé que les ressources sont prises en compte dans la limite de 90 %, afin de laisser à la disposition de la personne accueillie le dixième de ses ressources .

Source : commission des affaires sociales

On déduit de ces schémas que les conditions d'attribution de l'aide sociale à domicile sont potentiellement plus restrictives qu'en établissement , en raison de la possibilité pour le conseil départemental de solliciter une participation financière. Vos rapporteurs n'estiment pas admissible que cette participation puisse être demandée à un bénéficiaire touchant des ressources inférieures ou égales à l'Aspa. Elle témoigne selon eux d'une confusion entre le mode d'attribution de l'APA, dont il est légitime qu'elle fasse intervenir les ressources de la personne, et le mode d'attribution de l'aide sociale, qui doit demeurer strictement différentielle en fonction du minimum vieillesse.

|

Proposition n° 3 : supprimer à l'article L. 231-1 du CASF la possibilité qu'a le conseil départemental de demander une participation financière au bénéficiaire de l'aide sociale à domicile. |

Cet examen de l'attribution de l'APA et de l'aide sociale révèle un indéniable biais en faveur des résidents d'établissement , dont les ressources personnelles connaissent, d'après les textes, une sollicitation plus faible.

2. Un reste à charge pourtant globalement concentré sur les résidents d'Ehpad

Le chiffre précédemment annoncé d'un reste à charge moyen de 490 euros n'a qu'un intérêt purement théorique, en ce qu'il ne distingue pas le domicile de l'établissement. Étrangement, il est assez difficile de disposer de données consolidées relatives au reste à charge moyen selon que l'accompagnement se fait au domicile ou en établissement. Les données les plus récentes de la Drees 10 ( * ) fournissent le reste à charge médian des résidents d'établissement , évalué à 1 850 euros mensuels mais ne mentionne aucun reste à charge moyen.

Vos rapporteurs se sont donc appuyés sur une étude de la Drees plus ancienne 11 ( * ) , évaluant le reste à charge moyen d'une personne accompagnée à domicile à 80 euros mensuels pour en déduire celui dont doit s'acquitter un résident d'Ehpad , qu'ils estiment ainsi à environ 950 euros mensuels .

Reste à charge moyen selon le type de prise en charge

|

Personne âgée dépendante |

Nombre approximatif |

Proportion |

Reste à charge mensuel moyen (en euros) |

|

Accompagnée à domicile |

640 000 |

53 % |

80 |

|

Accueillie en Ehpad |

560 000 |

47 % |

952 |

|

Total |

1 200 000 |

100 % |

490 |

Source : commission des affaires sociales d'après Drees

Plusieurs enseignements importants doivent être tirés de ces calculs :

- le reste à charge est essentiellement concentré sur les personnes âgées dépendantes hébergées en Ehpad . Bien qu'il soit logique qu'un hébergement en établissement spécialisé induise un coût de prise en charge plus important qu'à domicile, vos rapporteurs ne manquent pas d'interroger l'importance de l'écart ;

- concernant les seuls résidents d'Ehpad, le reste à charge moyen à acquitter présente un niveau élevé, quoique absorbable d'un point de vue strictement macroéconomique pour une partie d'entre eux . En effet, bien que le niveau moyen des retraites en France fin 2016 s'élève à environ 1 500 euros par mois, la Drees rappelle que le taux de pauvreté des retraités âgés de plus 80 ans reste de 3 points supérieur à celui des retraités de 60 à 79 ans. Ainsi, près de la moitié des résidents d'Ehpad peuvent absorber leur reste à charge sans avoir à recourir à leur patrimoine 12 ( * ) , mais ne lui restera alors qu'un revenu disponible mensuel relativement limité ;

- toujours pour les seuls résidents d'Ehpad, la comparaison du reste à charge moyen (950 euros) et du reste à charge médian (1 850 euros) indique une représentation plus élevée des établissements pratiquant un reste à charge modéré . Ce constat est par ailleurs cohérent avec la répartition des acteurs de la prise en charge de la dépendance, divisé entre établissements publics (53 %), établissements privés à but commercial (27 %) et établissements privés à but non lucratif (20 %).

De ces trois enseignements, vos rapporteurs déduisent trois conclusions :

- alors que les dispositions des textes organisent une attribution des allocations plus favorable aux résidents d'Ehpad, leur reste à charge plus élevé paraît pour le moins paradoxal.

Ce phénomène s'explique par le caractère modulable de l'aide à domicile (plan d'aide APA et aide-ménagère), que la personne âgée peut discrétionnairement piloter en fonction de ses ressources. Cette marge de manoeuvre ne s'offre pas au résident d'Ehpad, contraint de s'acquitter d'un montant facturable établi par le gestionnaire d'établissement.

Vos rapporteurs en déduisent que la différence de reste à charge entre établissement et domicile pourrait en grande partie résulter d'un renoncement des personnes âgées accompagnées à domicile à une partie du plan d'aide qui leur est proposé , en raison d'un arbitrage essentiellement rendu sur le niveau de leurs ressources ;

- le niveau du reste à charge moyen pratiqué en établissement reste, en données consolidées, absorbable par le résident. Le besoin de financement exprimé après intervention de la puissance publique présente donc un niveau globalement maîtrisable ;

- mais la dispersion des tarifs segmente fortement la demande d'hébergement entre, d'une part, des résidents intégralement ou fortement solvabilisés par la puissance publique et, d'autre part, des résidents dont le niveau de ressources n'est pas beaucoup plus élevé mais dont le degré de solvabilisation est bien moindre (effet de seuil important).

3. Une donnée encore mal maîtrisée et problématique : la part dans le reste à charge des activités auxiliaires de l'Ehpad

Contrairement au reste à charge dépendance qui, en établissement ou à domicile, fait l'objet d'une réglementation stricte, le reste à charge hébergement pour les résidents d'Ehpad peut, en raison de la liberté tarifaire des établissements non habilités à recevoir des bénéficiaires de l'aide sociale, connaître d'importantes variations.

Une récente étude nationale de coûts relative aux Ehpad et établie par l'agence technique de l'information sur l'hospitalisation 13 ( * ) (Atih) a défini le découpage analytique suivant pour les charges d'un Ehpad :

|

Nature de l'activité |

Activités principales |

Activités auxiliaires |

|||||||||

|

Nature de la charge |

Hôtellerie générale |

Blanchisserie |

Restauration |

Organisation du lien social |

Accompagnement des actes de la vie quotidienne |

Soins |

Gestion générale |

Immobilier |

Charges financières |

Autres |

|

|

? |

? |

? |

? |

? |

? |

||||||

|

Prestation correspondante |

Prestations d'hébergement |

Prestations d'accompagnement de la dépendance |

Prestations de soins |

||||||||

Source : Atih

Les produits reçus par un Ehpad, qui se composent essentiellement des produits de dotation ou de tarification attribués par les financeurs publics et des produits des tarifs d'hébergement acquittés par les résidents, font l'objet d'une réglementation précise qui définit leur affectation aux différentes activités de l'Ehpad , principales et auxiliaires.

Ainsi, les produits du forfait global aux soins et du forfait global à la dépendance financent exclusivement les activités principales afférentes, avec la possibilité de financer concurremment certains postes (aides-soignants). Les tarifs d'hébergement sont, pour leur part, limités à la couverture des charges d'exploitation à caractère hôtelier et d'administration générale, de blanchisserie, de nettoyage, d'organisation du lien social, mais aussi des amortissements de biens meubles et immeubles autres que le matériel médical , des dotations aux provisions , des charges financières et exceptionnelles (article R. 314-179 du CASF).

Ces trois dernières mentions d'affectation du tarif hébergement montrent bien que l'ensemble du coût des activités auxiliaires est in fine supporté par le résident .

L'estimation totale des coûts des activités auxiliaires est mal connue . Si les frais de gestion générale et certains frais immobiliers (notamment ceux relatifs aux énergies et fluides) ont fait l'objet d'une enquête de coûts diligentée par l'Atih en 2015, la plupart des frais immobiliers (charges d'assurance, d'entretien, de réparation, dotations aux amortissements et aux provisions) ainsi que les charges financières n'y ont pas été inclus.

L'enquête de coûts mentionnée estime en 2015 le montant des coûts des activités auxiliaires retenues entre 13 et 17 euros par jour soit entre 390 et 510 euros par mois . À nouveau, vos rapporteurs soulignent que ce montant minimal ne comprend ni les charges financières, ni l'essentiel des charges immobilières .

Rapporté au niveau moyen du reste à charge des résidents d'Ehpad (avant l'attribution de l'ASH), la part des activités auxiliaires de l'Ehpad peut donc osciller au minimum entre 34 % et 45 % .

Ce chiffre est alarmant. Il indique que près de la moitié du reste à charge acquitté par un résident d'Ehpad n'est pas directement lié aux prestations d'hébergement qui lui sont fournies et dont dépend pour une grande part la qualité de son séjour. Compte tenu du caractère faiblement compressible des activités auxiliaires de l'établissement (organisation générale, charges financières, charges immobilières), vos rapporteurs formulent l'hypothèse d'un ajustement du reste à charge essentiellement opéré sur les prestations d'hébergement principales (hôtellerie, restauration, organisation du lien social).

Avant d'y apporter les correctifs nécessaires, cette hypothèse doit absolument être objectivée. C'est pourquoi il est indispensable qu'une étude nationale centrée sur la comparaison des activités auxiliaires et des activités principales d'hébergement d'un Ehpad soit préalablement menée.

|

Proposition n° 4 : diligenter une étude nationale portant exclusivement sur la répartition des coûts d'un Ehpad entre activités principales d'hébergement et activités auxiliaires. |

* 7 Décret n° 2018-227 du 30 mars 2018 portant revalorisation de l'allocation de solidarité aux personnes âgées.

* 8 Certains établissements d'accueil du secteur privé commercial se voient encore appliquer des forfaits individuels par résident au titre de l'APA.

* 9 Ce chiffre a été retenu pour la commodité de la démonstration et non en vertu de sa qualité représentative. La conclusion qui suit serait sensiblement la même pour d'autres niveaux de ressources.

* 10 DREES, « Comment les seniors financent-ils leur maison de retraite ? », Études et Résultats , n° 1095, novembre 2018.

* 11 DREES, « Dépendance des personnes âgées : qui paie quoi ? », Dossiers de la Drees , n° 1, mars 2016.

* 12 La Drees estime à 46 % la proportion de résidents d'Ehpad dont le reste à charge est intégralement couvert par des revenus personnels sans recours au patrimoine et à 11 % la proportion dont le reste à charge est partiellement couvert par des revenus personnels et par l'aide sociale.

* 13 ATIH, Les coûts de prise en charge des résidents en Ehpad , 2015.