AVANT-PROPOS

___________

Mesdames, Messieurs,

Ce rapport d'information sur l'application de la loi de financement de la sécurité sociale (LFSS) devient un « classique » des travaux du rapporteur général de la commission des affaires sociales sous l'égide de la mission d'évaluation et de contrôle de la sécurité sociale (Mecss).

Cette tradition, pour être récente (depuis 2015), n'en est pas moins heureuse et est appelée à s'inscrire dans le temps.

En effet, même si le cycle des LFSS ne comporte pas actuellement d'équivalent de ce que les lois de règlement du budget et d'approbation des comptes de l'Etat sont aux lois de finances, il est en fait au moins aussi nécessaire de réserver un temps de l'année à faire le bilan de l'application de chaque LFSS - ce que, dans une autre assemblée, on nommerait un « printemps de l'évaluation ».

D'une part, parce que la nature des LFSS, moins normatives que les lois de finances pour ce qui concerne le caractère limitatif des dépenses, en rend indispensable le suivi de l'exécution.

D'autre part, parce que même si les documents annexés aux projets de loi de financement de la sécurité sociale sont en général de grande qualité et apportent des éléments d'information intéressants aux parlementaires, ils ne peuvent être exploités de façon convenable à l'automne, à la fois par manque de temps et par l'accent alors naturellement mis sur les mesures nouvelles du PLFSS déposé par le Gouvernement.

Le présent rapport d'information fera donc tout d'abord un bilan chiffré de l'année 2018 pour les comptes sociaux, en partant du périmètre de la LFSS (régime général et Fonds de solidarité vieillesse et autres régimes obligatoires de base de la sécurité sociale) avant d'élargir la perspective à l'ensemble des administrations de sécurité sociale au sens « maastrichtien » du terme.

Il s'intéressera ensuite à la trajectoire prévisible des comptes sociaux en 2019 et au-delà.

Enfin, il s'efforcera d'apporter un regard plus qualitatif sur l'application de deux mesures emblématiques de la LFSS pour 2018 : les baisses de cotisations et contributions sociales des salariés compensées par une augmentation de la contribution sociale généralisée (CSG), ainsi que l'intégration du régime social des indépendants (RSI) au sein du régime général.

Il s'agit ainsi d'esquisser l'évolution que pourraient prendre les travaux printaniers de la Mecss pour la préparation de ce rapport, notamment si des « lois d'approbation des comptes de la sécurité sociale » devaient voir le jour à l'avenir. Pour la même raison, les comptes rendus des nombreuses auditions réalisées dans le cadre de la Mecss ou de la commission des affaires sociales pour contrôler tel ou tel aspect de l'application de la LFSS pour 2018 ont été annexés à ce document.

I. POUR LES COMPTES SOCIAUX, UN QUASI RETOUR À L'ÉQUILIBRE SANS LENDEMAIN ?

A. EN 2018, UNE AMÉLIORATION SIGNIFICATIVE DU FAIT DU DYNAMISME DES RECETTES

L'année 2018 s'est caractérisée par une amélioration significative des comptes des administrations de sécurité sociale (ASSO) dans leur ensemble et, en leur sein, du régime général de la sécurité sociale et du Fonds de solidarité vieillesse (FSV).

Ainsi, de manière à la fois symbolique et significative, le solde du régime général et du FSV sont presque revenus à l'équilibre l'année dernière - cet équilibre étant même atteint pour le régime général stricto sensu .

En élargissant l'analyse au périmètre des ASSO, la sphère sociale a renforcé sa contribution positive au solde des administrations publiques.

1. Le quasi-équilibre du régime général et du Fonds de solidarité vieillesse

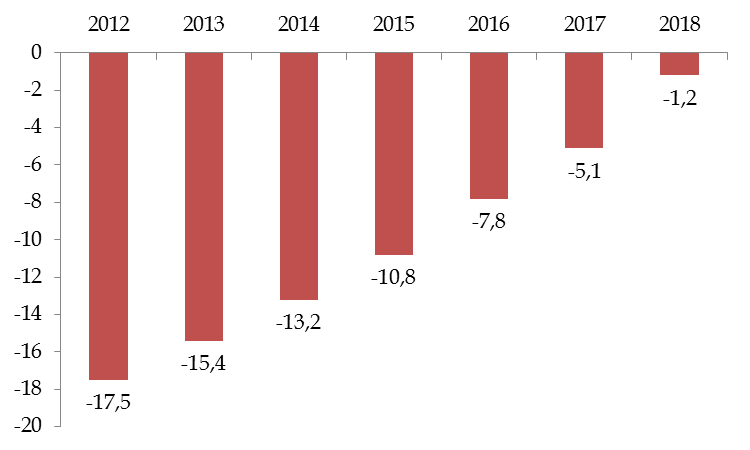

Les comptes consolidés du régime général et du FSV ont affiché un déficit de 1,2 milliard d'euros en 2018.

Ce résultat est meilleur que le solde voté par le Parlement à l'article 32 de la loi de financement de la sécurité sociale (LFSS) pour 2018, qui s'élevait à - 2,2 milliards d'euros. Il est en revanche légèrement moins bon que la prévision rectifiée qui figurait en deuxième partie de la LFSS pour 2019 adoptée à l'automne dernier (déficit de « seulement » 1 milliard d'euros).

Il s'inscrit en tout cas dans la continuité de l'amélioration constatée ces dernières années et que retrace le graphique ci-après.

Solde du régime général et du FSV de 2012 à 2018

(en milliards d'euros)

Source : Lois de financement de la sécurité sociale

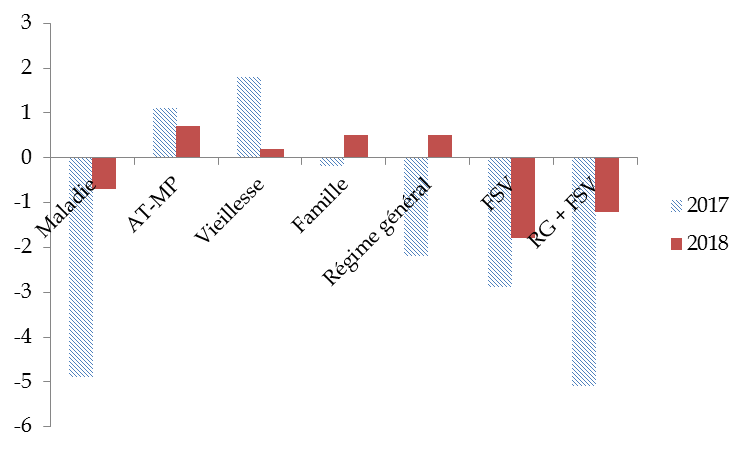

Dans le détail, la plupart des branches du régime général ont été en excédent en 2018. Seule la branche maladie est restée dans le rouge, avec toutefois une réduction très notable de son déficit, qui est passé de 4,9 milliards d'euros en 2017 à 0,7 milliard en 2018. De même, si le FSV est resté déficitaire (- 1,8 milliard d'euros), son solde s'est amélioré de 1,1 milliard d'euros en un an.

Évolution du solde des branches du régime général entre 2017 et 2018

(en milliards d'euros)

Source : Commission des comptes de la sécurité sociale

Comme toujours, l'analyse en termes de gestion de l'évolution de ces résultats par branche reste délicate, notamment du fait des transferts de recettes intervenant chaque année dans le cadre de la LFSS. Néanmoins, la tendance générale au rééquilibrage des comptes et l'amélioration de la situation financière de la branche maladie et du FSV constituent des éléments positifs, notamment parce qu'il revient à chaque branche d'éponger « sa » dette sociale actuellement logée à l'Agence centrale des organismes de sécurité sociale ( cf. ci-après).

Au bénéfice de ces précisions, le rapporteur général se félicite de ce résultat global pour l'année 2018, dans la droite ligne de l'amélioration progressive des comptes de la sécurité sociale depuis l'important « trou d'air » qui suivi la crise économique de 2008.

Néanmoins, le détail des facteurs d'explication du solde du régime général et du FSV amènent à tempérer cette satisfaction. En effet, comme le souligne la Cour des comptes dans son tout récent rapport sur la situation financière de la sécurité sociale en 2018, les facteurs conjoncturels ont joué un rôle déterminant, en particulier dans l'amélioration des recettes 1 ( * ) .

a) Des recettes en forte augmentation

En 2018, les ressources affectées au régime général et au FSV se sont élevées à 394,5 milliards d'euros, en forte hausse par rapport à 2017 (+ 3,4 %) . Le principal facteur d'explication en a été la progression, dans les mêmes proportions, de la masse salariale (+ 3,5 %), laquelle a ainsi affiché le même dynamisme qu'en 2017.

Le produit d'autres recettes a également augmenté de manière significative, au-delà des prévisions de la LFSS à hauteur de 0,9 milliard d'euros. Il s'agit en particulier :

- des prélèvements sur les revenus du capital , du fait de la mise en place du prélèvement forfaitaire unique qui s'est traduite par une augmentation des distributions de dividendes ;

- du relèvement des droits tabac , qui a entraîné une diminution de la consommation dans une proportion moindre qu'initialement envisagé.

Du point de vue de la structure des recettes du régime général et du FSV, le mouvement, observé depuis plusieurs années, de diminution de la part des cotisations sociales au profit des impositions affectées, s'est poursuivi en 2018 , principalement sous l'effet de la mise en oeuvre des mesures de pouvoir d'achat de la LFSS pour 2018 2 ( * ) .

Au bout du compte, les cotisations représentaient que 56 % des recettes du régime général l'année dernière contre environ 60 % il y a trois ans. Cette tendance devrait nettement s'accentuer en 2019 du fait des diminutions de cotisations et contributions patronales destinées à remplacer le crédit d'impôt compétitivité emploi qui s'est éteint le 31 décembre 2018 ; la part des cotisations devrait ainsi à peine excéder 50 % cette année.

Le tableau suivant récapitule le montant et l'évolution des différents types de recettes du régime général et du FSV en 2018 ainsi que leur évolution sur un an.

Ressources nettes du régime général et du FSV en 2018

(en millions d'euros)

|

Recettes |

2017

|

2018 |

|

|

Montant |

Évolution en % |

||

|

Cotisations sociales |

217 630 |

215 390 |

- 1% |

|

Cotisations prises en charge par l'État |

6 037 |

5 963 |

- 1,2 % |

|

Contributions, impôts et taxes |

151 409 |

165 276 |

+ 9,2 % |

|

CSG |

91 069 |

116 689 |

+ 28,1 % |

|

Contributions sociales diverses |

13 356 |

11 240 |

- 15,8 % |

|

Impôts et taxes |

46 985 |

37 347 |

- 20,5 % |

|

Charges liées

|

2 907 |

1 981 |

+ 31,8 % |

|

Transferts nets |

3 727 |

3 670 |

- 1,5 % |

|

Autres produits nets |

5 592 |

6 184 |

+ 10,6 % |

|

TOTAL |

381 489 |

394 503 |

+ 3,4 % |

Source : Commission des comptes de la sécurité sociale

Conséquence logique de la disparition des cotisations des salariés à l'assurance maladie et de l'augmentation de 1,7 point de la plupart des taux d'imposition à la CSG, le montant net des cotisations a diminué d'environ 1 % en 2018.

À l'inverse, le montant des impositions a fortement augmenté (+ 9,2 %) en raison de la très forte hausse du produit de la CSG, passé à 116,7 millions d'euros (+28,1 %) . À titre de comparaison, le montant net de l'impôt sur le revenu s'est élevé à 73 milliards d'euros en 2018 ; la CSG représente donc désormais 1,6 fois le montant de cet impôt. La baisse du montant des autres impositions traduit notamment le changement d'affectation de TVA, à hauteur de 9,6 milliards d'euros, afin de compenser la diminution (puis la suppression) des contributions des salariés à l'assurance chômage.

b) Des dépenses plus élevées que prévu avec un « effet retraites » assez marqué

S'agissant des dépenses , elles ont progressé moins vite que les recettes, ce qui explique l'amélioration du solde du régime général et du FSV.

Pour autant, elles se sont établies à 395,7 milliards d'euros en 2018 , ce qui représente une augmentation significative par rapport à 2017 (+ 2,4 %) et ce qui excède également la prévision votée dans le cadre de la LFSS pour 2018 3 ( * ) .

Le tableau suivant rend compte du montant de ces dépenses par branche.

Répartition des dépenses du régime général et du FSV en 2018

(en millions d'euros)

|

Branche |

2017

|

2018 |

|

|

Montant |

Évolution en % |

||

|

Maladie |

206 551 |

211 500 |

+ 2,4 % |

|

AT-MP |

11 728 |

12 045 |

+ 2,7 % |

|

Famille |

49 957 |

49 945 |

0 % |

|

Vieillesse |

129 830 |

133 636 |

+ 2,9 % |

|

FSV |

19 564 |

18 968 |

- 3 % |

|

Transferts RG - FSV |

31 057 |

30 359 |

- 2,2 % |

|

Dépenses consolidées RG + FSV |

386 573 |

395 735 |

+ 2,4 % |

Source : Commission des comptes de la sécurité sociale

Les dépenses de la branche famille sont restées stables en 2018 , après trois années consécutives de baisse. Cette stabilité traduit un double effet en sens inverse :

- d'une part, la revalorisation des prestations sur la base d'une inflation constatée à 1 % au 1 er avril 2018, soit un effet de 0,8 % en moyenne annuelle contre 0,3 % l'année précédente ;

- d'autre part, la diminution de l'effectif des bénéficiaires, à hauteur de 0,7 point, du fait d'un moindre recours au congé parental et de la diminution du nombre des naissances.

Le dynamisme des dépenses de la branche maladie est, pour sa part, resté contenu, à + 2,4 % . Dans ce périmètre, l'objectif national de dépenses d'assurance maladie (Ondam) fixé par la LFSS a, une nouvelle fois, été respecté, ces dépenses étant restées en-deçà de l'objectif rectifié à hauteur de 190 millions d'euros.

Une nouvelle fois, les sous-objectifs composant l'Ondam ont connu des évolutions divergentes :

- les dépenses de soins de ville (89,2 milliards d'euros), ont augmenté de 2,3 %. Ce chiffre est au-dessus de l'objectif initial de la LFSS pour 2018 (à hauteur de 270 millions d'euros) mais en-dessous de l'objectif rectifié dans le cadre de la LFSS pour 2019 ;

- les dépenses à destination des établissements de santé (80,4 milliards d'euros) ont augmenté de 2 % et sont en sous-exécution de 325 millions d'euros par rapport à l'objectif initial. L'activité des établissements hospitaliers a diminué sans qu'il y ait à ce phénomène une explication claire à ce stade, comme la Cour des comptes l'a constaté devant la commission des affaires sociales lors de son audition du 2 juillet. Il est à relever que l'ensemble des crédits destinés aux établissements initialement gelés ont été débloqués et que, de surcroît, une enveloppe supplémentaire de 300 millions d'euros leur a été attribuée en mars 2019, en toute fin d'exécution. A défaut, la sous-exécution de ce sous-objectif de l'Ondam aurait été encore plus prononcée ;

- l'Ondam médico-social s'est élevé à 20,4 milliards d'euros, soit + 1,9 % par rapport à 2017. Il a été réduit de 120 millions d'euros par rapport à l'objectif initial ;

- la contribution au fonds d'intervention régional (FIR) et les « autres prises en charge » n'ont que peu divergé par rapport à l'objectif initial.

En revanche, les dépenses de la branche vieillesse ont nettement progressé en 2018 : + 2,9 %, à 133,6 milliards d'euros . Ce phénomène s'explique par la conjonction de deux facteurs de hausse :

- d'une part, l'achèvement du recul de l'âge de départ à la retraite qui aboutit à ce que désormais, une génération pleine part de nouveau à la retraite sur une année ;

- d'autre part, l'effet en année pleine de la revalorisation de 0,8 % des pensions applicable au 1 er octobre 2017.

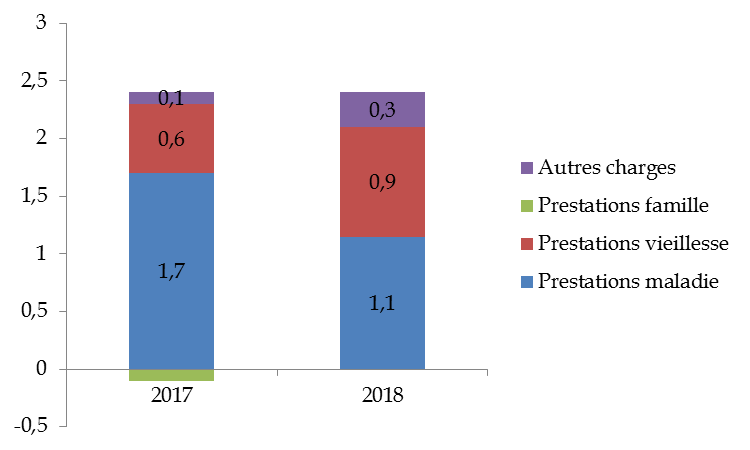

Au niveau global, l'augmentation des dépenses du régime général et du FSV se situe à un niveau proche de 2017, avec une répartition différente de cette hausse entre les branches, la contribution de la branche vieillesse s'étant accrue tandis que celle de la branche maladie a diminué, comme l'illustre le graphique ci-dessous.

Contribution à la croissance des dépenses par poste (en points)

Source : Direction de la sécurité sociale

c) Le léger déficit des autres régimes de base de sécurité sociale

Selon des données encore provisoires, le solde des autres régimes de base de sécurité sociale serait de - 0,2 milliard d'euros, alors que ces mêmes régimes ont affiché, en 2017, un excédent de 0,2 milliard d'euros.

Le principal facteur de cette évolution tient à la Caisse nationale de retraite des agents des collectivités locales (CNRACL, en charge du régime de base des agents des fonctions publiques territoriale et hospitalière) dont le résultat, à l'équilibre en 2017, s'est dégradé de 0,6 milliard d'euros en 2018. Outre l'impact de la revalorisation des pensions de base déjà décrite précédemment, cette caisse a subi l'effet d'un rétrécissement de l'assiette des cotisations du fait de moindres recrutements et du report de la montée en charge de l'accord « parcours professionnel, carrières et rémunérations » (PPCR) de 2018 à 2019.

Le tableau suivant retrace les soldes des différents régimes de base hors régime général.

Solde des régimes de base hors régime général en 2017 et 2018

(en milliards d'euros)

|

Régime / caisse |

2017 |

2018 |

|

Régimes des indépendants* |

0,2 |

0,2 |

|

MSA (exploitants agricoles) |

-0,2 |

0 |

|

CNAVPL |

0,3 |

0,1 |

|

CNBF |

0,1 |

0,1 |

|

Autres régimes de salariés |

0,1 |

-0,5 |

|

MSA (salariés agricoles) |

0 |

0 |

|

CANSSM (mines) |

0 |

0 |

|

ENIM (marins) |

0 |

0 |

|

CNMSS (militaires) |

0 |

0 |

|

CRPCEN |

0,1 |

0,1 |

|

CNRACL |

0 |

-0,6 |

|

Autres régimes spéciaux (provisoire) |

-0,1 |

0,1 |

|

Total régimes spéciaux |

0,2 |

-0,2 |

* Hors RSI, désormais intégré au régime général

Source : Commission des comptes de la sécurité sociale

De ce fait, le solde de l'ensemble des régimes obligatoires de base de sécurité sociale (ROBSS) et du FSV , comprenant le régime général et les régimes spéciaux et constituant le périmètre actuel des LFSS aux termes de la loi organique, s'est établi en 2018 à - 1,4 milliard d'euros .

L'amélioration est, là aussi, très nette par rapport à 2017 (déficit de 4,8 milliards d'euros). C'est également un résultat meilleur que la prévision figurant à l'article 31 de la LFSS pour 2018 (déficit de 2,2 milliards d'euros).

2. Le renforcement de l'excédent des administrations de sécurité sociale (ASSO) prises dans leur ensemble

En élargissant l'analyse à l'ensemble des « administrations de sécurité sociale » (ASSO) au sens du Traité de Maastricht, qui constitue le périmètre des lois de programmation des finances publiques (LPFP) ainsi que des programmes de stabilité (PSTAB) transmis par la France à la Commission européenne, l'année 2018 a renforcé le retour à l'excédent budgétaire constaté en 2017 pour la première fois depuis 2008.

Exprimé en points de PIB, l'excédent est ainsi passé de 0,2 point en 2017 à 0,5 point en 2018 .

Tout comme l'année dernière, ce constat est à relativiser fortement en termes de capacité de financement des différentes ASSO. En effet, ce résultat demeure principalement tiré vers le haut par le résultat de la Caisse d'amortissement de la dette sociale (Cades). Si, comme le dit l'adage, « qui paye ses dettes s'enrichit », les ASSO enregistrent bel et bien un nouveau résultat positif. Mais, hors remboursement de la dette de la sécurité sociale, il reste plus exact de parler de moindre déficit que de véritables excédents.

Le tableau suivant montre le passage du solde des ROBSS et du FSV précédemment étudiés à celui de l'ensemble des ASSO en 2018.

Passage du résultat comptable du régime général et du FSV au solde des ASSO

(en milliards d'euros)

|

Résultat comptable du régime général et du FSV |

- 1,2 |

|

Retraitements réalisés en comptabilité nationale |

- 1,1 |

|

Dotations et reprises sur provisions |

0,1 |

|

Investissements et opérations en capital |

- 0,6 |

|

Soulte des IEG - intérêts et écarts d'évaluation enregistrés en ressource CNAV |

- 0,3 |

|

Autres |

- 0,2 |

|

Besoin de financement du régime général et du FSV au sens de Maastricht |

- 2,3 |

|

Besoin de financement du régime général et du FSV au sens de Maastricht y compris l'Acoss |

- 3,3 |

|

Régimes complémentaires |

1,1 |

|

Assurance chômage |

- 2,7 |

|

Cades |

14,8 |

|

FRR |

- 1,2 |

|

Organismes dépendant des administrations de sécurité sociale (dont hôpitaux) |

0,5 |

|

Autres ASSO |

1,6 |

|

Total des ASSO |

10,8 |

Source : Ministère de l'action et des comptes publics

a) La Cades

La Cades a poursuivi sa mission d'amortissement de la dette sociale en 2018.

Elle a perçu à cette fin un total de ressources de 17,7 milliards d'euros , se décomposant de la manière suivante :

- 7,4 milliards d'euros de contribution au remboursement de la dette sociale (CRDS), la ressource dédiée à la Cades qui constituait à l'origine la quasi-totalité de ses recettes ;

- 8,2 milliards d'euros de CSG affectée ;

- et 2,1 milliards d'euros correspondant à un versement du Fonds de réserve des retraites (FRR).

Ce montant lui a permis, après déduction des frais financiers, d'amortir 15,4 milliards d'euros de dette en 2018 .

A la date du 31 décembre 2018, il restait un montant de 105,3 milliards d'euros de dette à amortir par la caisse , soit 40,4 % de l'ensemble de la dette qu'elle a reprise depuis son origine. L'échéance d'extinction de la dette portée par la Cades reste l'année 2024.

b) Le Fonds de réserve des retraites

En écho à une année difficile pour les marchés financiers, sur fond de ralentissement de l'économie mondiale et de conflits commerciaux, le Fonds de réserve des retraites (FRR) a vu sa performance se dégrader par rapport à 2017, en ligne avec l'évolution des marchés financiers : son résultat net s'est ainsi établi à 945 millions d'euros en 2018 , contre 2,4 milliards l'année précédente.

En outre, sa performance annuelle , qui mesure l'évolution de la valeur de son portefeuille (hors versement de 2,1 milliards d'euros à la Cades - cf. ci-dessus), a été négative, à -5,2 % .

En conséquence, et compte tenu du versement à la Cades, la valeur de marché des actifs du FRR s'élevait à 32,6 milliards d'euros au 31 décembre 2018, contre 36,4 milliards une année auparavant .

c) Les régimes de retraite complémentaire

Le tableau suivant retrace les résultats des régimes complémentaires de retraite qui, tirés notamment par l'établissement de retraite additionnelle de la fonction publique (Erafp) pour des raisons démographiques, ont réalisé un excédent d'ensemble de 1,1 milliard d'euros.

Solde des régimes complémentaires de retraite en 2018

(en milliards d'euros)

|

Régime |

Solde 2018 |

|

Agirc-Arrco |

- 1,4 |

|

Ircantec |

0,6 |

|

Erafp |

2,1 |

|

Autres |

- 0,1 |

|

Ensemble des régimes complémentaires |

1,1 |

Source : Ministère de l'action et des comptes publics

La Mecss a entendu les dirigeants du principal de ces régimes, le GIE Agirc-Arrco, qui gère les retraites complémentaires des salariés du secteur privé. Il en ressort que l'Agirc-Arrco a amélioré son résultat technique, le déficit technique du régime s'étant élevé à 2 milliards d'euros en 2018 contre 2,9 milliards l'année précédente.

Comme l'année dernière, la croissance des recettes s'est révélée importante (79,7 milliards d'euros, en hausse de 3,2 %) a constitué le principal facteur d'amélioration des comptes.

En face, les charges se sont élevées à 81,7 milliards d'euros , en hausse plus modérée de 2 %.

Le résultat global de l'année 2018 est cependant en retrait par rapport à 2017, à - 1,4 milliard d'euros contre - 0,6 milliard. Cela est dû à une plus-value exceptionnelle de 0,9 milliard d'euros enregistrée en 2017 du fait de la dévolution par le groupe Action Logement de son patrimoine à Agirc-Arrco.

Au bout du compte, fin 2018, les réserves de l'Agirc-Arrco s'élevaient à 61,1 milliards d'euros.

Comme ils l'ont confirmé lors de leur audition par la Mecss, les dirigeants du GIE Agirc-Arrco pensent que l'équilibre des comptes du GIE sera rétabli dès 2020, après douze années de déficits consécutifs. Le cas échéant, le régime aurait utilement joué son rôle d'amortisseur social en utilisant quelque 25 milliards d'euros de réserves les mauvaises années sans sacrifier l'avenir des futurs retraités.

Quant à la fusion des régimes, intervenue le 1 er janvier de cette année, elle s'est techniquement déroulée dans de bonnes conditions, jusqu'à constituer un « non-événement », ce dont on ne peut que se féliciter.

d) L'assurance chômage

L'année 2018 a été marquée par l'exonération partielle puis totale des salariés de leur contribution à l'assurance chômage (voir ci-après la partie II A du présent rapport).

Les dispositions de la LFSS pour 2018 assuraient à l'Unedic une compensation à l'euro près du produit de ces contributions exonérées . L'Acoss était chargée de cette mission.

Les dirigeants de l'Unedic ont indiqué à la Mecss que cette opération, qui a porté sur 9,6 milliards d'euros (soit le quart des ressources de cet organisme), s'est déroulée dans de bonnes conditions de leur point de vue 4 ( * ) .

Plusieurs évolutions sont intervenues ou vont intervenir en 2019 :

- d'une part, s'agissant de la contribution des salariés, celle-ci a disparu en droit et est donc remplacée, depuis le 1 er janvier, par l'attribution à l'Unedic d'une fraction de CSG pour solde de tout compte 5 ( * ) , sans logique de compensation exacte des contributions qui auraient été payées selon le régime antérieur ;

- d'autre part, à partir du 1 er octobre, les contributions patronales à l'assurance chômage seront intégrées au sein des allègements généraux sur les rémunérations inférieures à 1,6 SMIC. Pour l'année en cours, l'Unedic bénéficiera du même système de compensation à l'euro près des contributions manquantes par l'Acoss que l'année dernière pour les contributions des salariés.

Ainsi, en trois ans, la nature du financement de l'assurance chômage sera profondément modifiée : alors qu'en 2017, ce financement était assuré en quasi intégralité par des contributions, à compter de 2020 (année à partir de laquelle les allègements généraux auront un effet en année pleine), des impositions de toute nature l'assureront directement ou indirectement ( via la compensation de l'Acoss) à hauteur d'environ 47 % . Le tableau ci-dessous retrace cette évolution.

Répartition des recettes de l'Unedic sur la période 2017-2020

(en milliards d'euros)

|

2017 |

2018 |

2019 (prévision) |

2020 (prévision) |

||||

|

Montant |

en % |

Montant |

en % |

Montant |

en % |

||

|

Contributions et autres produits de gestion technique |

36,2 |

38,3 |

100 % |

24,5 |

64 % |

25,1 |

63 % |

|

dont compensation d'exonérations |

9,6 |

25 % |

1,5 |

4 % |

4,0 |

10 % |

|

|

CSG sur les revenus d'activité |

14,1 |

36 % |

14,5 |

37 % |

|||

|

Total produits de gestion technique |

36,2 |

38,3 |

100 % |

38,6 |

100 % |

39,6 |

100 % |

Source : Unedic

En termes financiers, l'Unedic a de nouveau réduit son déficit en 2018, celui-ci étant estimé à 1,8 milliard d'euros (contre 3,4 milliards en 2017).

Situation financière de l'assurance chômage au 31 décembre 2018

(en millions d'euros)

|

Recettes |

38 322 |

|

Dépenses |

40 126 |

|

Allocations brutes (ARE, AREF, ASP) |

33 530 |

|

Aides (dont ARCE) |

683 |

|

Prélèvements sociaux |

- 2 028 |

|

Reversements et compléments |

4 047 |

|

Financement Pôle emploi |

3 419 |

|

Frais financiers |

423 |

|

Solde après éléments exceptionnels |

- 1 783 |

|

Endettement net bancaire |

- 35 332 |

Source : Unedic

Néanmoins, ce déficit, même réduit, a augmenté à due concurrence l'endettement net du régime . Celui-ci atteignait, au 31 décembre 2018, le montant de 35,3 milliards d'euros .

L'avenir dépendra évidemment beaucoup de la mise en place de la réforme de l'assurance-chômage annoncée par le Gouvernement, qui devrait modifier de manière significative les perspectives financières du régime. Selon les données transmises à la Mecss, celles-ci prévoyaient jusqu'à présent, sous l'empire du dernier accord conclu entre les partenaires sociaux, un retour à l'équilibre des comptes en 2021, avec un pic de dette de 37,6 milliards d'euros atteint à la fin de l'année 2020.

* 1 Cf. rapport de la Cour des comptes « La situation financière de la sécurité sociale en 2018 : un solde proche de l'équilibre, des efforts de maîtrise des dépenses à poursuivre » (juin 2019). Cf. également compte rendu de l'audition de la commission du 3 juillet 2019 annexé au présent rapport.

* 2 Voir de manière plus détaillée l'analyse de cette réforme qui figure au II A du présent rapport.

* 3 L'objectif de dépenses figurant à l'article 32 de cette LFSS était de 394,8 milliards d'euros.

* 4 Cf. compte rendu de l'audition du 25 juin 2019, annexé au présent rapport.

* 5 Aux termes de l'article 26 de la LFSS pour 2019, cette fraction est de 1,47 % de la CSG sur les revenus d'activité.