PREMIÈRE PARTIE

LA STRATÉGIE

ANTIFRAUDE DE L'UNION EUROPÉENNE : UNE CONSTRUCTION LENTE ET

MORCELÉE, TOUJOURS EN QUÊTE DE LÉGITIMITÉ

I. PRÉOCCUPATION RELATIVEMENT RÉCENTE, LA FRAUDE DEMEURE UN PHÉNOMÈNE MAL DOCUMENTÉ

A. DÉTECTER ET PRÉVENIR LA FRAUDE : UNE RESPONSABILITÉ CONJOINTE DE L'UNION EUROPÉENNE ET DES ÉTATS MEMBRES

La fraude portant atteinte aux intérêts financiers de l'Union européenne peut être définie comme l'ensemble des « comportements frauduleux portant atteinte aux dépenses, aux recettes et aux avoirs, au préjudice du budget général de l'Union européenne » , y compris « les opérations financières telles que les activités d'emprunt et de prêt » 1 ( * ) .

Elle constitue ainsi une notion plus restreinte que celle d' irrégularité 2 ( * ) , qui comprend à la fois les irrégularités frauduleuses et les irrégularités non frauduleuses, sans préjuger de leur caractère intentionnel.

L'article 325 du traité sur le fonctionnement de l'Union européenne (TFUE) constitue la base légale de la lutte contre la fraude de l'Union européenne, en précisant qu'elle relève de la responsabilité conjointe des États membres et de l'Union européenne 3 ( * ) . Les États membres doivent ainsi prendre « les mêmes mesures pour combattre la fraude portant atteinte aux intérêts financiers de l'Union que celles qu'ils prennent pour combattre la fraude portant atteinte à leurs propres intérêts financiers ».

Cette responsabilité conjointe découle du fait que 75 % environ des dépenses de l'Union européenne relèvent de la gestion dite « partagée » entre la Commission européenne et les États membres. Ainsi, ces derniers assurent les tâches liées à l'exécution budgétaire, à l'instruction des demandes, au versement des crédits et au respect des obligations de contrôle et d'audit prévues par le règlement financier et les règlements sectoriels 4 ( * ) .

Ce mode de gestion diffère de la gestion directe , dans laquelle les tâches d'exécution sont effectuées par les services de la Commission européenne, et de la gestion indirecte incombant, par exemple, à des pays tiers, à des organisations internationales, à la Banque européenne d'investissement (BEI), ou au Fonds européen d'investissement (FEI).

La responsabilité des États membres se traduit par une obligation de prévention, de détection et de correction des irrégularités et de recouvrement des sommes indûment payées. Les États membres sont tenus de notifier à l'Office européen de lutte antifraude (OLAF) ( cf. infra ) les irrégularités dont le montant est supérieur à 10 000 euros, et ils doivent le tenir informé des principales évolutions administratives et éventuellement judiciaires afférentes 5 ( * ) .

Des règlements délégués 6 ( * ) précisent la nature des irrégularités devant faire l'objet d'un signalement. Le signalement doit être effectué lorsque :

- une irrégularité concerne un montant excédant 10 000 euros de contribution des fonds, c'est-à-dire de crédits européens ;

- une irrégularité a fait l'objet d'un « premier acte de constat administratif ou judiciaire », c'est-à-dire lorsqu'une autorité administrative ou judiciaire conclut à l'existence d'une irrégularité , sans préjudice de la possibilité que cette conclusion soit modifiée ultérieurement. Ainsi, le caractère intentionnel de l'irrégularité n'a pas besoin d'être avéré pour faire l'objet d'un signalement .

Par ailleurs, en cas de soupçon de fraude, les irrégularités doivent être signalées, quel que soit le montant correspondant .

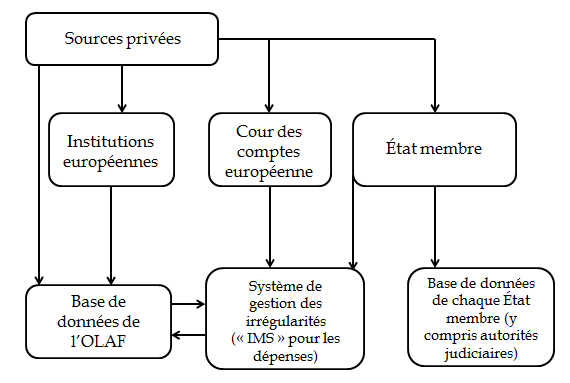

Pour les irrégularités ayant trait aux dépenses, la notification s'effectue via un système d'information appelé « système de gestion des irrégularités » (« Irregularity Management System », IMS ).

|

L'Office européen de lutte antifraude (OLAF) L'Office européen de lutte antifraude (OLAF) a été créé en 1999 sur décision de la Commission 7 ( * ) . Sa mission est de détecter les cas de fraude relatifs à toutes les dépenses du budget de l'Union européenne , et certains domaines de recettes de l'Union européenne, principalement le recouvrement des droits de douane. Il s'acquitte de sa mission : - en menant des enquêtes , y compris transfrontalières, sur la fraude et la corruption portant atteinte à la protection des intérêts financiers de l'Union européenne ; - en enquêtant sur les fautes graves commises par le personnel des institutions européennes ; - en participant à l'élaboration des politiques antifraude de l'Union européenne. Malgré une autonomie budgétaire et administrative destinée à garantir son indépendance opérationnelle, l'OLAF constitue une direction de la Commission européenne , placée sous l'autorité du commissaire en charge du budget. Sans attributions judiciaires, l'OLAF mène des enquêtes administratives et adresse ultérieurement, si nécessaire, des recommandations judiciaires aux autorités judiciaires des États membres. Ses enquêtes peuvent être internes, c'est-à-dire effectuées au sein des administrations européennes, ou externes, dans les États membres et dans certains pays avec lesquels des accords de coopération ont été conclus. L'OLAF adresse également des recommandations financières aux institutions de l'Union européenne et aux autorités nationales en charge de la gestion des fonds européens. Les recommandations financières visent à assurer le recouvrement des dépenses indûment effectuées. Les informations sur lesquelles l'OLAF ouvre et conduit ses enquêtes proviennent des signalements des États membres, des institutions de l'Union européenne et des signalements anonymes de citoyens européens. Entre 2010 et 2017, l'OLAF a conduit près de 1 800 enquêtes et a recommandé le recouvrement de près de 6,6 milliards d'euros pour le budget de l'Union européenne, en incluant les fraudes aux dépenses et aux recettes. Ses compétences sont définies par le règlement (UE) n° 883/2013, pour lequel la Commission a proposé en 2018 plusieurs modifications en vue de la mise en oeuvre du parquet européen ( cf. infra ). Source : Commission des finances du Sénat à partir du rapport d'activité de l'OLAF pour 2017 et du rapport d'information n° 509 (2018-2019) fait au nom de la commission des affaires européennes sur la coopération judiciaire en matière pénale et la mise en oeuvre du parquet européen, par M. Jacques Bigot et Mme Sophie Joissains |

Sources des informations relatives aux cas de fraude détectés

Source : rapport de la Cour des comptes européenne n°01/2019, « Dépenses financées par l'UE : des mesures s'imposent pour lutter contre la fraude », janvier 2019

* 1 Cf. considérant n° 2 de la directive (UE) 2017/1371 du Parlement européen et du Conseil du 5 juillet 2017 relative à la lutte contre la fraude portant atteinte aux intérêts financiers de l'Union au moyen du droit pénal.

* 2 La notion d'irrégularité a été définie dès 1995 par le paragraphe 2 de l'article 1 er du règlement (CE, Euratom) n° 2988/95 du Conseil du 18 décembre 1995 relatif à la protection des intérêts financiers des Communautés européennes comme « toute violation d'une disposition du droit communautaire résultant d'un acte ou d'une omission d'un opérateur économique qui a ou aurait pour effet de porter préjudice au budget général des Communautés ou à des budgets gérés par celles-ci, soit par la diminution ou la suppression de recettes provenant des ressources propres (...) soit par une dépense indue ».

* 3 « L'Union et les États membres combattent la fraude et toute autre activité illégale portant atteinte aux intérêts financiers de l'Union ».

* 4 En application de l'article 63 du règlement 2018/1046 du Parlement européen et du Conseil du 18 juillet 2018 relatif aux règles financières applicables au budget général de l'Union, modifiant les règlements (UE) n° 1296/2013, (UE) n° 1301/2013, (UE) n° 1303/2013, (UE) n° 1304/2013, (UE) n° 1309/2013, (UE) n° 1316/2013, (UE) n° 22/2014, (UE) n° 283/2014 et la décision n° 541/2014/UE, et abrogeant le règlement (UE, Euratom) n° 96/2012.

* 5 Pour les fonds européens structurels et d'investissement (FESI), cette disposition est prévue par l'article 122 du règlement (UE) n° 1303/2013 du Parlement européen et du Conseil du 17 décembre 2013 portant dispositions communes relatives au FEDER, FSE, Fonds de cohésion FEADER, FEAMP, et abrogeant le règlement (CE) n° 1083/2006 du conseil.

* 6 Règlement délégué (UE) 2015/1970 de la Commission du 8 juillet 2015 complétant le règlement (UE) n° 1303/2013 du Parlement européen et du Conseil et le règlement délégué (UE 2015/1971 de la Commission du 8 juillet 2015 complétant le règlement (UE) n° 1306/2013 du Parlement européen et du Conseil.

* 7 Décision 1999/352/CE de la Commission du 28 avril 1999 instituant l'Office européen de lutte antifraude.