B. UN PHÉNOMÈNE MAL DOCUMENTÉ, DONT LA CONNAISSANCE REPOSE SUR LA COOPÉRATION DES ÉTATS MEMBRES

1. Un phénomène en apparence marginal...

En application de l'article 325 du TFUE, la Commission présente chaque année au Parlement européen et au Conseil un rapport sur la protection des intérêts financiers de l'Union européenne et la lutte contre la fraude, dit rapport « PIF » . Ce rapport synthétise les signalements effectués chaque année par les États membres à la Commission européenne, au titre des irrégularités constatées dans le cadre de la gestion partagée.

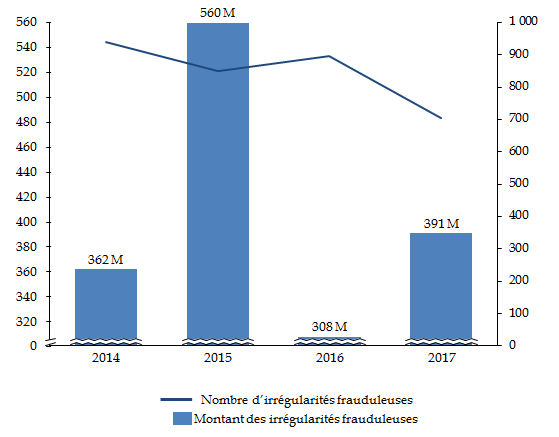

Pour l'exercice 2017, le « rapport PIF » indique que 15 213 irrégularités ont été signalées par l'ensemble des États membres , dont 1 146 constituaient des irrégularités frauduleuses 8 ( * ) , soit 7,5 % de l'ensemble des irrégularités . Ce nombre inclut à la fois des irrégularités portant sur les dépenses et des irrégularités relatives au recouvrement des recettes du budget de l'Union européenne.

Concernant les dépenses uniquement, le nombre d'irrégularités frauduleuses signalées en 2017 s'est élevé à 705 , pour un préjudice total de 390,7 millions d'euros . Si ce montant est en augmentation de 53 % par rapport à 2016, il ne représente toutefois que 0,29 % des paiements effectués par l'Union européenne en 2017 .

En 2017, les irrégularités frauduleuses signalées par les États membres en matière de politique de cohésion et de pêche ont représenté un peu plus de la moitié des irrégularités frauduleuses (55 %), et plus de 80 % du montant financier de l'ensemble des irrégularités frauduleuses 9 ( * ) .

La prépondérance de la politique de cohésion dans les irrégularités, frauduleuses ou non, peut s'expliquer par le fait qu'une part importante des dépenses afférentes sont fondées sur des remboursements , et non sur des droits.

Dans le cadre de sa déclaration d'assurance pour l'exercice 2017, la Cour des comptes européenne a émis une opinion avec réserve sur la légalité et la régularité des paiements, au motif que les dépenses fondées sur des remboursements présentent un niveau d'erreur significatif, évalué à 3,7 % , alors que le seuil acceptable par la Commission européenne est fixé à 2 %. Or, les dépenses fondées sur des remboursements se sont élevées à 46,7 milliards d'euros en 2017, soit le tiers des dépenses totales de l'Union européenne.

2. ... mais qui traduit surtout une faible capacité de détection des États membres

Si le rapport « PIF » compile les signalements réalisés par les États membres, il ne constitue pas, en réalité, une indication du niveau de fraude pratiquée au sein de l'Union européenne . Les signalements provenant des États membres, ce rapport reflète plutôt la capacité, ou la volonté, de ces derniers de détecter la fraude .

D'une part, le nombre et les montants des irrégularités signalées ne sont pas corrélés au montant des fonds européens alloués aux États membres . Par exemple, en 2017, la Slovaquie a signalé 79 irrégularités frauduleuses, soit deux fois plus que l'Italie, pour un montant total s'élevant à 172,3 millions d'euros. Or, le montant des dépenses de l'Union européenne réalisées en Slovaquie en 2017 ne s'est élevé qu'à 1,6 milliard d'euros. À l'inverse, certains États membres comme la Belgique, la France, l'Irlande, le Luxembourg et l'Autriche n'ont signalé aucune irrégularité frauduleuse en 2017 dans le domaine de la cohésion et de la pêche.

D'autre part, le nombre d'irrégularités, frauduleuses ou non, et leur montant signalés chaque année sont très variables . Ainsi, ils peuvent varier en fonction du niveau de dépenses de l'Union européenne, de l'amélioration du contrôle de la gestion des fonds par un État membre au cours d'un exercice, ou selon le signalement d'une irrégularité dont le montant est considérable.

Nombre d'irrégularités frauduleuses

signalées et leurs montants,

en matière de

dépenses

(en millions d'euros)

Source : Commission des finances du Sénat, à partir des rapports « PIF » 2014, 2015, 2016, 2017

Les auditions menées par votre rapporteur spécial ont confirmé le caractère imparfait du rapport « PIF » , et plus largement, du système de signalement (« reporting ») par les États membres des irrégularités constatées.

Les différents interlocuteurs rencontrés, en France et à Bruxelles, ont fait état d'interprétations divergentes par les États membres des irrégularités devant faire l'objet d'un signalement , en dépit des précisions apportées par les différents règlements européens. La Cour des comptes européenne relève que « cela est principalement dû à des divergences dans l'interprétation des notions de « soupçons de fraude » et de « premier constat administratif et judiciaire » (...). Certains États membres ne qualifient des irrégularités de fraudes présumées qu'à l'issue d'une décision de justice définitive , tandis que d'autres le font à un stade bien antérieur » 10 ( * ) .

Outre un manque d'harmonisation dans le respect des obligations de signalement, certains États membres peuvent être tentés d'utiliser les statistiques du rapport « PIF » pour afficher une capacité élevée de détection des irrégularités , sans pour autant identifier un nombre conséquent d'irrégularités frauduleuses. Ainsi, un nombre élevé d'irrégularités signalées ne fournit aucune indication sur la capacité réelle, ni sur la volonté, d'un État membre de prévenir la fraude .

Par conséquent, la Commission européenne peine à élaborer un panorama fiable du niveau de la fraude aux dépenses de l'Union européenne. Au-delà de la fraude non détectée qui, par nature, lui échappe, elle ne dispose pas non plus d'informations exhaustives sur le suivi assuré par les États membres . Pire encore, la Cour des comptes européenne regrette qu'elle soit « dépourvue de mécanisme efficace pour inciter les États membres à prendre des mesures contre la fraude, ou pour influencer de telles actions » 11 ( * ) .

La délégation nationale de lutte contre la fraude (DNLF), rattachée au ministère de l'économie, et chargée d'assurer la coordination interministérielle de la lutte contre la fraude, a confirmé la sous-estimation structurelle du phénomène de fraude aux dépenses de l'Union européenne. À titre de comparaison, la DNLF a indiqué à votre rapporteur spécial que la fraude aux assurances a représenté près de 10 % du montant total des sinistres en Europe en 2016 12 ( * ) , ce qui donne une estimation de l'ampleur de la fraude aux dépenses européennes non détectée.

Lors de son audition, la Cour des comptes européenne a suggéré à votre rapporteur spécial d'employer des méthodes de recherche sociologiques pour mieux cerner l'ampleur de fraude. Ceci se traduirait par la mobilisation d'indicateurs complémentaires de l'évaluation du phénomène de fraude, tels que des sondages, entretiens et enquêtes permettant d'apprécier le volume et la perception sociale de la fraude. Si cette piste de travail semble intéressante, elle pourrait également être complétée par des données transmises par les autorités nationales de police et les autorités judiciaires relatives aux enquêtes en cours, afin d'établir avec plus de précisions le nombre de cas de soupçons de fraude identifiés chaque année.

|

Recommandation n° 1 : afin d'améliorer la qualité de l'information disponible en matière de fraude aux fonds européens, enrichir le contenu du rapport annuel de la Commission européenne sur la protection des intérêts financiers de l'Union européenne et la lutte contre la fraude par des données issues d'enquêtes sociologiques et des données transmises par les autorités de police et autorités judiciaires de chaque État membre. |

Par ailleurs, le seuil de signalement fixé à 10 000 euros peut s'avérer être trop élevé pour détecter la fraude, alors que le montant versé au bénéficiaire correspond, le plus souvent, à une enveloppe plus réduite. Par conséquent, votre rapporteur spécial estime qu'il serait pertinent d'abaisser ce seuil dans le cadre de la prochaine programmation financière .

|

Recommandation n° 2 : afin d'améliorer le signalement des irrégularités pour la prochaine programmation 2021-2027, abaisser le seuil de signalement, actuellement fixé à 10 000 euros, en l'établissant, par exemple, à 5 000 euros. |

* 8 Les irrégularités frauduleuses incluent les fraudes avérées et les soupçons de fraude.

* 9 D'après l'annexe 1 du rapport relatif à la protection des intérêts financiers de l'Union européenne et la lutte contre la fraude de 2017.

* 10 Rapport de la Cour des comptes européenne n°01/2019, « Dépenses financées par l'UE : des mesures s'imposent pour lutter contre la fraude », janvier 2019, §25.

* 11 Cf. rapport précité, §56.

* 12 Réponse au questionnaire écrit.