FISCALITÉ DES BIOCARBURANTS

Comme évoqué précédemment, la consommation des biocarburants est frappée par deux impositions, outre la taxe sur la valeur ajoutée (TVA) : la taxe incitative relative à l'incorporation de biocarburants (TIRIB) (I) et la taxe intérieure de consommation sur les produits énergétiques (TICPE) (II).

I. LA TAXE INCITATIVE RELATIVE À L'INCORPORATION DE BIOCARBURANTS (TIRIB) : UN TAXE COMPORTEMENTALE, SANS RENDEMENT COMPTE TENU D'OBJECTIFS TROP BAS

L'article 266 quindecies du code des douanes soumet, depuis le 1 er janvier 2005 , les opérateurs qui mettent à la consommation des carburants au prélèvement supplémentaire de taxe générale sur les activités polluantes (TGAP), renommé, depuis le 1 er janvier 2019, taxe incitative relative à l'incorporation de biocarburants (TIRIB).

Les personnes qui mettent à la consommation en France des essences, du gazole, du superéthanol E85, du carburant ED95 et tous les carburants équivalents sont soumises à la taxe. En pratique, les redevables sont les titulaires des dépôts pétroliers qui réalisent l'incorporation des biocarburants.

La TIRIB a pour objet d'assurer la présence d'un minimum d'énergie renouvelable au sein des quantités totales de carburants essence et gazole.

La taxe repose sur un mécanisme incitatif : le metteur en marché est imposé sur l'écart entre le pourcentage national cible d'incorporation d'énergie renouvelable (EnR) dans les transports et la proportion d'énergie renouvelable contenue dans les produits inclus dans l'assiette.

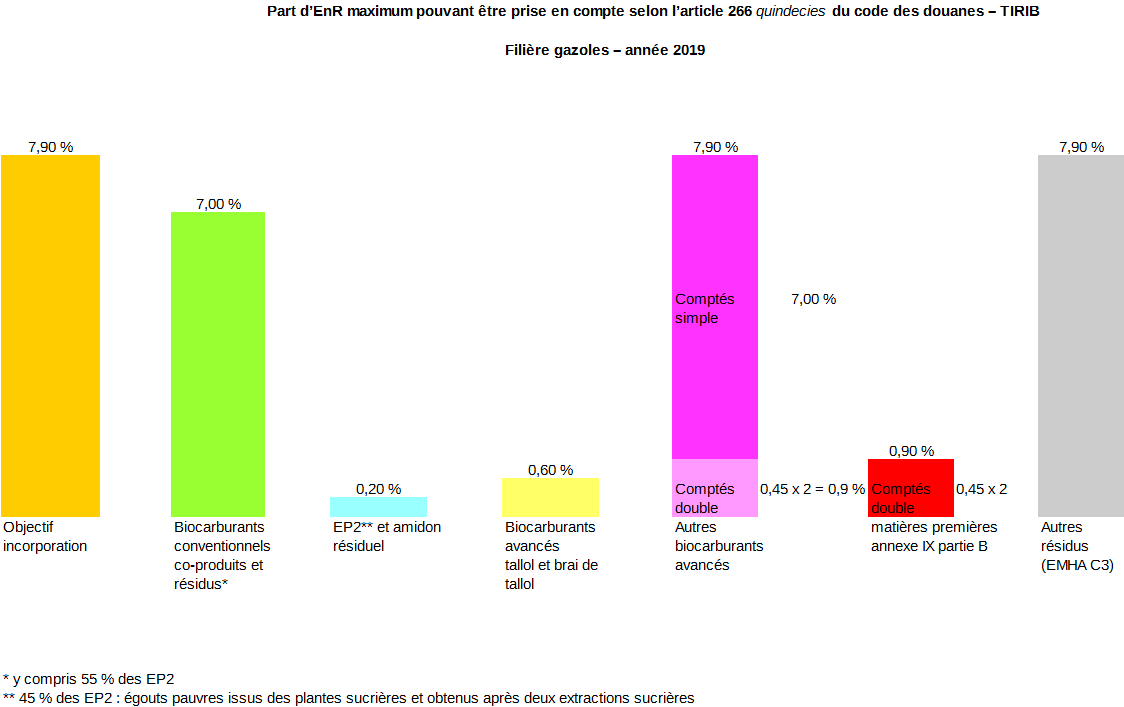

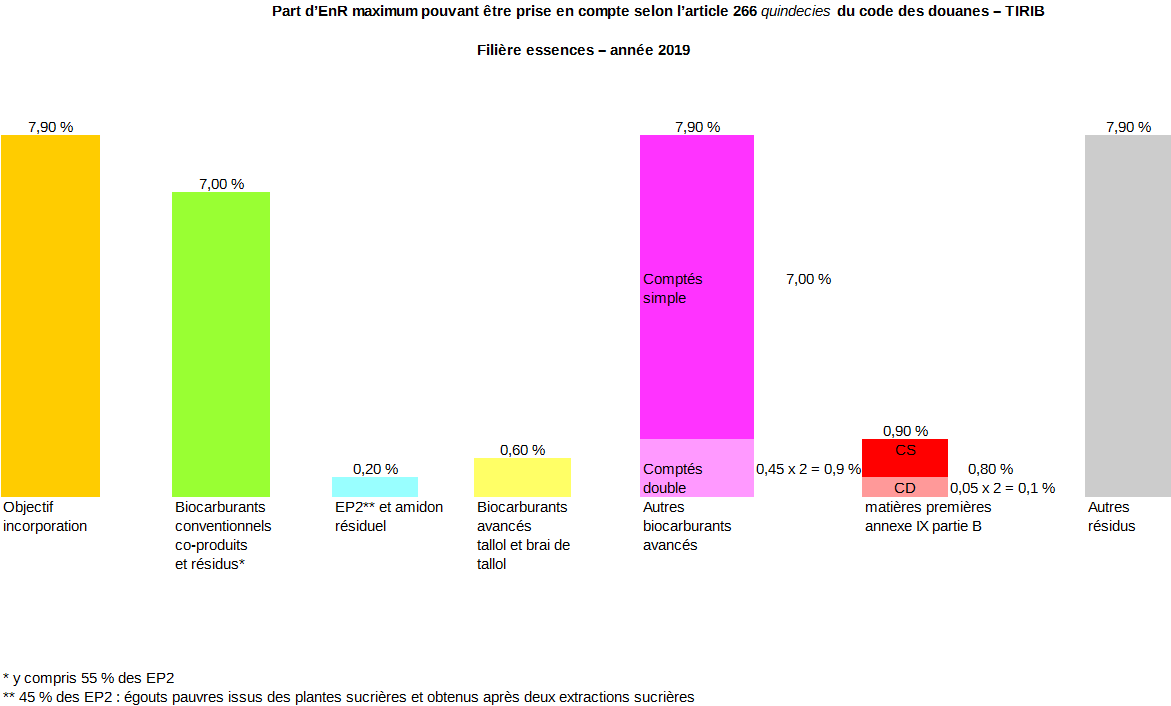

Les pourcentages cibles d'incorporation sont fixés à 7,9 % dans la filière essence et 7,9 % dans la filière diesel en 2019.

Ainsi, une fois la part d'EnR des produits éligibles contenus dans les carburants mis à la consommation par un redevable calculée , le taux de la TIRIB est égal au pourcentage cible diminué de cette part.

Le contribuable est donc redevable du volume total mis en consommation multiplié par le taux de la TIRIB et par le tarif de 98 €/hL fixé à l'article 266 quindecies du code des douanes.

|

Exemple : calcul du montant de la TIRIB Pour un opérateur ayant mis à la consommation un volume de 185 000 litres de carburants, et ayant une part d'EnR retenue pouvant être prise en compte pour ces biocarburants de 7,81 %, soit 0,09 % en deçà du pourcentage cible d'incorporation, le montant de la TIRIB sera de : 185 000 hL * 98 €/hL * 0,09 % = 16 317 € |

Ainsi, pour améliorer le caractère incitatif du dispositif, le législateur peut-il modifier le pourcentage cible d'incorporation et le tarif de la TIRIB fixé à l'article 266 quindecies .

Pour 2020, ce taux est fixé à 101 €/hL (contre 98 €/ hl en 2019) et les pourcentages cibles sont remontés, à 8 % pour les gazoles (contre 7,9 % en 2019) et à 8,2 % pour les essences (contre 7,9 % en 2019).

Les opérateurs ont donc intérêt à maximiser leur part d'EnR des produits éligibles contenus dans les carburants mis à la consommation.

Ce pourcentage d'incorporation est calculé selon des modalités précisées dans la circulaire du 12 juin 2019 portant sur la TIRIB.

La quantité d'énergie renouvelable des produits éligibles contenus dans les carburants mis à la consommation est obtenue en additionnant les quantités d'énergie renouvelable de chaque type de produits éligibles.

Pour obtenir la quantité d'énergie renouvelable EnR correspondant à un biocarburant, il faut multiplier le volume par le contenu énergétique volumique exprimé en MJ/l pour ce produit.

Le contenu énergétique, également appelé « pouvoir calorifique inférieur » (PCI) est fixé, par type d'énergie, dans l'arrêté du 2 mai 2012 relatif aux contenus énergétiques des biocarburants et des carburants.

La part d'énergie renouvelable mise à la consommation est calculée en divisant la quantité d'énergie renouvelable des biocarburants incorporés par le total de l'énergie des carburants mis à la consommation.

|

Exemple : calcul du taux d'incorporation d'EMHV dans le gazole Durant une année, un opérateur a mis à la consommation 200 000 litres de gazole et 15 000 litres de GNR dont : - 148 000 litres de gazole contenant 10 000 litres d'EMHV (Conv) ; - 15 000 litres de GNR contenant 1 000 litres d'EMHV (Conv) ; - 2 000 litres de gazole livrés depuis un autre État membre de l'UE contenant 112 litres d'EMHV (Conv) ; - 50 000 litres de gazole importés contenant 3 250 litres d'EMHV (Conv). L'opérateur peut se prévaloir : 1) d'avoir incorporé 10 000 + 1 000 + 112 + 3 250 = 14 362 litres d'EMHV (Conv)dans le gazole et le gazole agricole mis à la consommation. 2) d'avoir mis à la consommation un total de 215 000 litres de gazole, dont 200 638 litres de gazole fossile et 14 362 litres d'EMHV incorporés. Le pouvoir calorifique inférieur du gazole est fixé à 36 MJ/L et celui de l'EMHV est fixé à 33 MJ/L. En appliquant la formule de calcul du taux d'incorporation, à savoir : Part d'EnR = 100 x (PCI EMHV x Volume EMHV) / [(PCI Gazole x Volume Gazole) + (PCI EMHV x Volume EMHV)] On obtient une part d'EnR incorporté égale à 100 x (33 x 14 362) / [(36 x 200 638) + (33 x 14 362)] = 6,15 %. |

Toutefois, certains produits éligibles peuvent être pris en compte pour le double de leur valeur énergétique pour la détermination de la part d'énergie renouvelable . Cette mesure est dénommée « double comptage ».

Afin de pouvoir être pris en compte au titre du double comptage, les produits éligibles doivent être obtenus à partir de matières premières visées à l'article 266 quindecies du code des douanes.

|

Produits éligibles au double comptage

a) Algues si cultivées à terre dans des bassins ou des photobioréacteurs. b) Fraction de la biomasse correspondant aux déchets municipaux en mélange, mais pas aux déchets ménagers triés relevant des objectifs de recyclage fixés à l'article 11, paragraphe 2, point a), de la directive 2008/98/CE. c) Biodéchets tels que définis à l'article 3, point 4, de la directive 2008/98/CE, provenant de ménages privés et faisant l'objet d'une collecte séparée au sens de l'article 3, point 11, de ladite directive. d) Fraction de la biomasse correspondant aux déchets industriels impropres à un usage dans la chaîne alimentaire humaine ou animale, comprenant les matières provenant du commerce de détail et de gros ainsi que des industries de l'agroalimentaire, de la pêche et de l'aquaculture, et excluant les matières premières visées dans la partie B de la présente annexe. e) Paille. f) Fumier et boues d'épuration. g) Effluents d'huileries de palme et rafles. h) Brais de tallol. i) Glycérine brute. j) Bagasse. k) Marcs de raisins et lies de vin. l) Coques. m) Balles (enveloppes). n) Râpes. o) Fraction de la biomasse correspondant aux déchets et résidus provenant de la sylviculture et de la filière bois, c'est-à-dire les écorces, branches, produits des éclaircies précommerciales, feuilles, aiguilles, cimes d'arbres, sciures de bois, éclats de coupe, la liqueur noire, la liqueur brune, les boues de fibre, la lignine et le tallol. p) Autres matières cellulosiques non alimentaires définies à l'article 2, deuxième alinéa, point s). q) Autres matières ligno-cellulosiques définies à l'article 2, deuxième alinéa, point r), à l'exception des grumes de sciage et de placage. r) Carburants liquides et gazeux renouvelables destinés au secteur du transport, d'origine non biologique. s) Captage et utilisation du dioxyde de carbone à des fins de transport, si la source d'énergie est renouvelable conformément à l'article 2, deuxième alinéa, point a). t) Bactéries, si la source d'énergie est renouvelable conformément à l'article 2, deuxième alinéa, point a). |

Cette mesure permet donc de favoriser l'émergence de biocarburants avancés en permettant aux metteurs en marché d'atteindre plus facilement les objectifs de taux d'incorporation qui leur sont fixés 176 ( * ) .

L'objectif de ce double comptage est d'encourager l'utilisation de biocarburants apportant des externalités supplémentaires, notamment par la réutilisation de déchets, de résidus, de matières cellulosiques non alimentaires, de matières ligno-cellulosiques et d'algues.

La part d'EnR pouvant être prise en compte pour le double de sa valeur est plafonnée à 0,90 % après application du double comptage, soit 0,45 % avant application du double comptage, pour les biocarburants produits à partir de matières de la partie A de l'annexe IX de la directive 2009/28/CE.

|

Exemple : calcul du taux d'incorporation avec double comptage Un opérateur a mis à la consommation 200 000 litres de gazole dans lesquels il a incorporé 7 000 litres d'EMHU produit dans une unité reconnue au titre du double comptage en France. Le pouvoir calorifique inférieur du gazole est de 36 MJ/L et celui de l'EMHU est de 33 MJ/L. L'opérateur a incorporé 231 000 MJ (7 000 L d'EMHU multiplié par son PCI de 33 MJ/L). La part d'EnR pouvant être prise en compte pour le double de sa valeur est plafonnée à 0,90 % après application du double comptage, soit 0,45 % avant application du double comptage. Seules les quantités d'EnR correspondant à une part d'EnR de 0,45 % seront prises en compte au titre du double comptage pour le double de leur valeur énergétique réelle. Les quantités d'EnR qui sont au-delà de ce plafond sont comptabilisées, si la réglementation le permet, pour le simple de leur valeur énergétique. En suivant ces règles, la quantité d'EnR pouvant être double comptée pour ces biocarburants est de 0,45 % multiplié par la quantité totale d'EnR du produit, soit 7 179 000 J (7 000 L d'EMHU * 33 MJ/L + 193 000 L de gazole fossile * 36 MJ/L). Ainsi, la quantité d'EnR pouvant être double comptée est de 32 306 MJ (7 179 000 * 0,45 %). Le reste d'EnR incorporée, soit 198 694 MJ (231 000 MJ incorporée - 32 306 MJ pouvant être double compté) sera pris en compte pour sa valeur réelle. La part d'EnR incorporée au total est donc de 3,66 % suivant la formule de calcul suivante : Part d'EnR = 100 x quantité d'EnR incorporée [(2 x 32 306) + 198 694)] divisée par la quantité totale d'EnR [(36 x 193 000) + (33 x 7 000)] = 3,66 %. |

En outre, le rapporteur insiste sur le fait que seule l'énergie contenue dans les produits dont la traçabilité a été assurée depuis leur production pourra être comptée double.

De plus, l'article 266 quindecies prévoit un plafonnement de la part d'énergie renouvelable pouvant être prise en compte pour certaines catégories de produits éligibles :

- 7 % pour les produits éligibles issus de céréales, plantes riches en amidon, sucrières ou oléagineuses, et autres produits issus des cultures principales des terres agricoles principalement utilisées à des fins de production d'énergie, y compris les coproduits et résidus issus de la transformation de ces céréales, plantes et produits, autres que les matières mentionnées à l'annexe IX de la directive 2009/28/ CE du Parlement européen et du Conseil du 23 avril 2009. Y sont inclus les distillats d'acides gras d'huile de palme ;

- 0,20 % pour les produits éligibles obtenus à partir d'égouts pauvres issus de plantes sucrières et d'amidons résiduels issus des plantes riches en amidon (0,4 % à compter de 2020) ;

- 0,60 % pour les produits éligibles obtenus à partir de tallol ou de brai de tallol ;

- 0,9 % pour les huiles de cuisson et les graisses animales.

Enfin, le rapporteur rappelle que l'article 266 quindecies du code des douanes précise que : « l'énergie contenue dans les biocarburants est renouvelable lorsque ces derniers remplissent les critères de durabilité définis à l'article 17 de la directive 2009/28/ CE du Parlement européen et du Conseil du 23 avril 2009 relative à la promotion de l'utilisation de l'énergie produite à partir de sources renouvelables et modifiant puis abrogeant les directives 2001/77/ CE et 2003/30/ CE dans sa rédaction en vigueur au 24 septembre 2018 . »

|

Critères de durabilité

Critères quantitatifs liés aux émissions de GES (Gaz à Effet de Serre) Tout biocarburant doit prouver une réduction des émissions de Gaz à Effet de Serre d'au moins 50 % par rapport à l'équivalent fossile (60 % pour les unités les plus récentes), calculée selon une méthode en Analyse du Cycle de Vie « du puits à la roue ». Les modalités de calcul sont décrites précisément dans la directive Énergies Renouvelables. L'effet de Changement d'Affectation des Sols Indirect crée des émissions non intentionnelles de carbone en raison de l'utilisation de terres cultivées existantes aux fins de la production de biocarburant et du déplacement consécutif de la production alimentaire (ou autre) vers de nouvelles terres arables, ce qui peut entraîner de la déforestation et la disparition de réservoirs de carbone. Cet effet, très difficile à quantifier, pourrait dégrader le bilan carbone global des biocarburants de première génération. C'est pourquoi la révision de la directive énergies renouvelables confirme le plafond à 7 % des biocarburants conventionnels et prévoit par un acte délégué en février 2019 de caractériser les matières premières les plus à risque et de les éliminer progressivement jusqu'en 2030, tout en mettant l'accent sur le développement de biocarburants de deuxième génération. Critères qualitatifs, liés aux terres Ces biocarburants ne doivent pas être produits à partir de terres riches en biodiversité et de terres présentant un important stock de carbone ou de tourbières. En plus, pour les productions européennes, les conditions d'attribution des aides de la politique agricole commune et les bonnes conditions agro-environnementales doivent être respectées pour la production de matières agricoles. Ces critères s'appliquent également aux biocarburants produits à partir de matières premières en provenance de pays tiers, pour toute la chaîne de production et de distribution des biocarburants, dont les étapes vont du champ jusqu'à la distribution des carburants destinés à la consommation. En cas de mélange de lots de matières premières, de produits semi-finis ou de biocarburants, les opérateurs économiques doivent mettre en oeuvre un système de bilan massique. Les opérateurs économiques qui prennent part à cette chaîne doivent être en mesure de démontrer que les critères de durabilité ont été respectés, que les informations sont fiables et qu'un contrôle indépendant des informations a été mis en oeuvre. À cette fin, les opérateurs économiques concernés ont le choix entre 3 systèmes : 1) un système national mis en place par chaque État membre ; 2) un système volontaire, mis en place généralement par les opérateurs économiques, qui doit faire l'objet d'une validation par la Commission européenne (CE). Ces systèmes peuvent couvrir une partie ou la totalité des critères de durabilité ; 3) un accord bilatéral ou multilatéral conclu par l'Union européenne avec des pays tiers. À ce jour, il n'existe pas de tels accords. L'ensemble des nouvelles dispositions relatives à la mise en oeuvre des critères de durabilité pour les biocarburants constitue le régime général de durabilité, appelé « système de durabilité ». |

Par souci de simplification, l'intégralité des modalités d'application de l'article 266 quindecies du code des douanes est reprise dans un décret unique (décret n° 2019-570 du 7 juin 2019) qui fixe :

- les documents justificatifs aux fins de la prise en compte des biocarburants dans la détermination de la part d'énergie renouvelable ;

- les modalités de traçabilité des biocarburants éligibles au double comptage et des biocarburants produits à partir d'huiles de cuisson usagées ;

- la liste des matières premières présentant un risque élevé de changement d'affectation des sols ainsi que leurs modalités de prise en compte dans les objectifs nationaux.

En conclusion, le rapporteur estime que cette taxe comportementale est, de l'aveu de tous les opérateurs auditionnés, une taxe qui fonctionne.

Pour la direction générale des douanes et droits indirects, auditionnée par le groupe de travail, le surcoût à la pompe d'une absence totale d'incorporation de biocarburants est de 0,98 c/l en 2019 et de 1,01 c/l en 2020.

La meilleure preuve de son succès est qu'elle n'a pas produit de rendement, ou un rendement très faible, au cours des dernières années (2 millions d'euros en 2016).

Toutefois, ce manque de rendement provient sans nul doute du caractère insuffisant des objectifs fixés. En pratique, la limitation à 7 % de l'incorporation d'énergie des biocarburants de première génération rend plus difficile l'atteinte des objectifs européens . La différence entre le plafond de 7 % et les objectifs européens ne peut aujourd'hui être comblée que par une accélération de l'incorporation des biocarburants de deuxième génération , qui n'ont pas atteint la maturité suffisante pour être disponibles à échelle industrielle.

|

Les produits à base d'huile de palme ne sont

plus,

L'article 192 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019, qui a mis en place la TIRIB, a précisé que « ne sont pas considérés comme des biocarburants les produits à base d'huile de palme » à compter du 1 er janvier 2020 . Cette disposition exclut en pratique toute possibilité de démontrer que cette huile a été produite dans des conditions particulières permettant d'éviter le risque de hausse indirecte des émissions de gaz à effet de serre, et qu'elle répond donc aux critères de durabilité requis. En conséquence, l'énergie produite à partir de l'huile de palme n'est pas prise en compte dans la proportion d'énergie renouvelable. Le pourcentage d'EnR incorporé devient donc nul pour des biocarburants uniquement à base de palme. Les metteurs en marché devront donc acquitter une TIRIB élevée. Les projets industriels visant à incorporer du palme en France voient donc mécaniquement leur équilibre économique affecté par cette mesure. Le Conseil constitutionnel, dans sa décision n° 2019-808 QPC du 11 octobre 2019, a estimé que le législateur n'avait pas méconnu la Constitution, et notamment le principe d'égalité devant les charges publiques, dans la mesure où le législateur avait « en l'état des connaissances et des conditions mondiales d'exploitation de l'huile de palme, retenu des critères objectifs et rationnels en fonction du but poursuivi ». |

* 176 Pour les biocarburants issus d'huiles de cuissons usagées et de graisses animales, ceux-ci ne pourront être comptés double que dans la limite de 0,10 % pour les essences et de 0,9 % pour les gazoles.