N° 601

SÉNAT

SESSION EXTRAORDINAIRE DE 2019-2020

Enregistré à la Présidence du Sénat le 8 juillet 2020

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'évaluation et de

contrôle de la sécurité sociale (1)

de la commission des

affaires sociales (2) sur la

loi

organique

relative aux

lois

de

financement

de la

sécurité

sociale

,

Par M. Jean-Marie VANLERENBERGHE,

Rapporteur général,

Sénateur

(1) Cette mission d'évaluation est composée de : M. Jean-Noël Cardoux, président ; Mme Michelle Meunier, M. Jean-Marie Vanlerenberghe, vice-présidents ; M. Michel Amiel, Mme Cathy Apourceau-Poly, M. Daniel Chasseing, Mme Véronique Guillotin, secrétaires ; MM. Bernard Bonne, Yves Daudigny, Gérard Dériot, Mmes Catherine Deroche, Élisabeth Doineau, Corinne Féret, Pascale Gruny, MM. Alain Milon, René-Paul Savary.

(2) Cette commission est composée de : M. Alain Milon, président ; M. Jean-Marie Vanlerenberghe, rapporteur général ; MM. René-Paul Savary, Gérard Dériot, Mme Colette Giudicelli, M. Yves Daudigny, Mmes Michelle Meunier, Élisabeth Doineau, MM. Michel Amiel, Guillaume Arnell, Mme Laurence Cohen, M. Daniel Chasseing, vice-présidents ; M. Michel Forissier, Mmes Pascale Gruny, Corinne Imbert, Corinne Féret, M. Olivier Henno, secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mmes Martine Berthet, Christine Bonfanti-Dossat, M. Bernard Bonne, Mme Muriel Cabaret, M. Jean-Noël Cardoux, Mmes Annie Delmont-Koropoulis, Catherine Deroche, Chantal Deseyne, Nassimah Dindar, Catherine Fournier, Frédérique Gerbaud, M. Bruno Gilles, Mmes Michelle Gréaume, Jocelyne Guidez, Véronique Guillotin, M. Xavier Iacovelli, Mme Victoire Jasmin, M. Bernard Jomier, Mme Florence Lassarade, M. Martin Lévrier, Mmes Monique Lubin, Viviane Malet, Brigitte Micouleau, MM. Jean-Marie Morisset, Philippe Mouiller, Mmes Frédérique Puissat, Marie-Pierre Richer, Laurence Rossignol, MM. Jean Sol, Dominique Théophile, Jean-Louis Tourenne, Mme Sabine Van Heghe.

LES PROPOSITIONS

DE LA

COMMISSION DES AFFAIRES SOCIALES

POUR AMÉLIORER LE CADRE

ORGANIQUE

DES LOIS DE FINANCEMENT DE LA SÉCURITÉ SOCIALE

(LFSS)

Objectif n° 1

Élargir le

périmètre des LFSS

afin de le faire coïncider avec celui

des administrations de sécurité sociale (ASSO)

Proposition n° 1 : Inclure l'assurance chômage dans le périmètre des LFSS . Les recettes, dépenses et solde du régime feraient ainsi l'objet d'un article à part (distinct des branches des ROBSS et du FSV) et le Parlement pourrait voter en LFSS des mesures ayant une incidence financière sur le régime d'assurance chômage.

Proposition n° 2 : Intégrer les régimes de retraite complémentaire au sein des LFSS, selon des modalités propres à maintenir leur autonomie de gestion . À cette fin, créer une annexe informative au PLFSS qui détaille la situation financière de chaque régime ainsi que les comptes annuels globalisés des régimes. Et inclure dans le domaine facultatif de ces lois des mesures ayant une incidence financière sur ces régimes .

Proposition n° 3 : Créer une nouvelle annexe au PLFSS qui détaille la situation financière des établissements de santé .

Objectif n° 2

Renforcer la clarté

et améliorer la normativité

des lois de financement de la

sécurité sociale

Proposition n° 4 : Revoir la construction de l'objectif national de dépenses d'assurance maladie (Ondam) , qui devrait être exprimé en euros , inclure toutes les dépenses d'assurance maladie et uniquement ces dépenses et ne plus faire l'objet de manoeuvres telles que des contractions de dépenses.

Proposition n° 5 : Conférer un caractère limitatif aux dépenses des organismes de sécurité sociale ne correspondant pas au versement d'assurances sociales ou de prestations légales . Ces dépenses devraient être, comme les dépenses de l'État, justifiées au premier euro et nécessiter une nouvelle autorisation du Parlement en cas de dépassement.

Objectif n° 3

Améliorer le

contrôle du Parlement

sur les lois de financement de la

sécurité sociale

Proposition n° 6 : Remplacer l'actuelle première partie des LFSS par une véritable « loi de règlement » qui serait examinée par le Parlement à la fin du mois de juin.

Proposition n° 7 : Prévoir au sein du code des juridictions financières que le rapport sur l'application des lois de financement de la sécurité sociale établi par la Cour des comptes soit publié au moment du dépôt du projet de loi de règlement des comptes de l'année précédente .

Proposition n° 8 : Prévoir que les travaux demandés à la Cour des comptes par les commissions chargées de l'examen au fond des PLFSS leur soient remis dans un délai de huit mois .

Objectif n° 4

Assurer à moyen terme

l'équilibre des comptes de la sécurité sociale

Proposition n° 9 : Encadrer les LFSS par une « règle d'or » imposant que la somme des soldes consolidés des régimes obligatoires de base de sécurité sociale (ROBSS) et du Fonds de solidarité vieillesse (FSV) des années N à N+4 soit toujours positif ou nul à compter du PLFSS pour 2025.

Aux termes du premier alinéa de l'article 47-1 de la Constitution, créé par la loi constitutionnelle du 22 février 1996, « le Parlement vote les projets de loi de financement de la sécurité sociale dans les conditions prévues par une loi organique ».

Le cadre organique a été assez sensiblement modifié par la loi organique n° 2005-881 du 2 août 2005 relative aux lois de financement de la sécurité sociale (LOLFSS). En quelques mots, cette réforme a notamment placé la gestion des finances sociales dans un cadre pluriannuel, avec la création d'une annexe (annexe B) qui fournit des projections quadriennales d'évolution des dépenses, des recettes et du solde de la sécurité sociale. Cette loi organique a également esquissé un rapprochement avec la démarche de performance qui se mettait à ce moment en place pour l'État en « mode LOLF » 1 ( * ) , avec l'instauration des programmes de qualité et d'efficience (PQE) des organismes de sécurité sociale, qui sont en quelque sorte l'équivalent des programmes et des rapports annuels de performance des différentes missions de l'État.

Une quinzaine d'années après cette dernière réforme d'ampleur, il est temps d'en dresser un bilan et de proposer des pistes d'évolution.

Les pouvoirs publics ont d'ailleurs entamé une telle réflexion, de manière partielle, ces dernières années.

Tout d'abord, à l'occasion de l'examen du projet de loi constitutionnelle pour une démocratie plus représentative, responsable et efficace 2 ( * ) . Dès son dépôt, ce projet de loi contenait un article 7 permettant un examen conjoint de tout ou partie des lois de financement de la sécurité sociale (LFSS) et des lois de finances, selon des modalités à définir en loi organique ne figurant d'ailleurs pas dans le projet de loi organique déposé en même temps par le Gouvernement. Lors de l'examen en première lecture, l'Assemblée nationale avait en outre adopté, à l'initiative d'Olivier Véran, alors rapporteur général de la commission des affaires sociales, un amendement rebaptisant les LFSS « lois de financement de la protection sociale » afin de marquer sa volonté d'en élargir le périmètre.

Plus récemment, la création d'une branche « Autonomie » au sein de la sécurité sociale et les modalités de présentation de ses recettes et dépenses dans les LFSS ont été proposées par le Gouvernement dans le cadre des projets de loi organique et « ordinaire » relatifs à la dette sociale et à l'autonomie, en cours de navette.

Par ailleurs, le Haut Conseil du financement de la protection sociale (HCFiPS), à la demande du Premier ministre, a mené des travaux au cours de l'année 2019 sur le cadre organique régissant les LFSS et a remis son rapport 3 ( * ) en novembre de la même année qui, à ce stade, n'a pas donné lieu à des suites.

Tel est également le sens de la mission que le rapporteur général a conduite, à l'initiative de la mission d'évaluation et de contrôle de la sécurité sociale (Mecss) et de son président, Jean-Noël Cardoux. En tant que membre du HCFiPS, il a participé aux travaux de cette instance, dont il partage l'essentiel des analyses. Pour autant, il lui a semblé nécessaire de publier ce présent rapport. D'une part, parce que son expérience de « praticien » parlementaire des LFSS a pu l'amener à s'écarter sur quelques points des conclusions du HCFiPS. D'autre part, parce que ses travaux pourront déboucher sur le dépôt d'une proposition de loi organique et servir de base à une future évolution de la LOLFSS à l'initiative du Parlement.

I. MIEUX DÉFINIR L'OBJET DES LOIS DE FINANCEMENT DE LA SÉCURITÉ SOCIALE

Après un quart de siècle d'existence, les LFSS restent des objets juridiques assez mal connus de nombreux parlementaires, en dehors des commissions des affaires sociales. En particulier, leur périmètre et leur degré de normativité sont parfois difficiles à appréhender en dehors des cercles initiés, ce qu'illustre notamment la forte proportion d'amendements déclarés irrecevables 4 ( * ) lors de l'examen des PLFSS.

Or, si l'objet des LFSS est le fruit de l'histoire de la sécurité sociale ou du caractère assurantiel de ses dépenses, il mériterait toutefois d'évoluer sur plusieurs aspects importants.

A. UN PÉRIMÈTRE À COMPLÉTER

1. Un périmètre incomplet pour des raisons historiques et de plus en plus inconfortable

Symboles forts de l'arrivée du débat parlementaire et de la loi dans l'encadrement d'une sécurité sociale originellement conçue comme le domaine réservé des partenaires sociaux (et du Gouvernement), les lois de financement de la sécurité sociale ont été dotés d'un périmètre restreint. Il s'agissait d'assurer, en quelque sorte, que le Parlement ne puisse déborder de son rôle, que la Constitution limitait jusque-là en son article 34 à la détermination des « principes fondamentaux » de la sécurité sociale.

Ainsi, en dehors des divers articles récapitulatifs devant obligatoirement figurer dans toute LFSS, l'article L.O. 111-3 du code de la sécurité sociale définit de la façon suivante le périmètre de ces lois :

« Peuvent figurer dans la partie de la loi de financement de l'année comprenant les dispositions relatives aux recettes et à l'équilibre général pour l'année à venir, [...] les dispositions :

« 1° Ayant un effet sur les recettes de l'année des régimes obligatoires de base ou des organismes concourant à leur financement , à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit, ou relatives, sous réserve des dispositions de l'article 36 de la loi organique [relative aux lois de finances] , à l'affectation de ces recettes ;

« 2° Ayant un effet sur les recettes de l'année ou des années ultérieures des régimes obligatoires de base ou des organismes concourant à leur financement, à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit, ou relatives, sous réserve des dispositions de l'article 36 de la loi organique n° 2001-692 du 1 er août 2001 précitée, à l'affectation de ces recettes, à la condition qu'elles présentent un caractère permanent ;

« 3° Relatives à l'assiette, au taux et aux modalités de recouvrement des cotisations et contributions affectées aux régimes obligatoires de base ou aux organismes concourant à leur financement , à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit ;

« 4° Relatives à la trésorerie et à la comptabilité des régimes obligatoires de base ou des organismes concourant à leur financement , à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit ;

« 5° Relatives au transfert, à l'amortissement et aux conditions de financement de l'amortissement de la dette des régimes obligatoires de base, et relatives à la mise en réserve de recettes au profit des régimes obligatoires de base et à l'utilisation de ces réserves, à la condition que ces dernières opérations aient une incidence sur les recettes de l'année ou, si elles ont également une incidence sur les recettes des années ultérieures, que ces opérations présentent un caractère permanent.

« Peuvent figurer dans la partie de la loi de financement de la sécurité sociale de l'année comprenant les dispositions relatives aux dépenses pour l'année à venir, outre celles prévues au D du I, les dispositions :

« 1° Ayant un effet sur les dépenses de l'année des régimes obligatoires de base ou sur les dépenses de l'année des organismes concourant à leur financement qui affectent directement l'équilibre financier de ces régimes ;

« 2° Ayant un effet sur les dépenses de l'année ou des années ultérieures des régimes obligatoires de base ou sur les dépenses des organismes concourant à leur financement qui affectent directement l'équilibre financier de ces régimes, à la condition qu'elles présentent un caractère permanent ;

« 3° Modifiant les règles relatives à la gestion des risques par les régimes obligatoires de base ainsi que les règles d'organisation ou de gestion interne de ces régimes et des organismes concourant à leur financement, si elles ont pour objet ou pour effet de modifier les conditions générales de l'équilibre financier de la sécurité sociale ;

« 4° Améliorant l'information et le contrôle du Parlement sur l'application des lois de financement de la sécurité sociale .

« D.-Peuvent également figurer dans la loi de financement, [...] les dispositions relatives aux organismes qui financent et gèrent des dépenses relevant de l'objectif national de dépenses d'assurance maladie . »

Concrètement, les dispositions d'une LFSS doivent donc avoir un effet financier sur :

- les régimes obligatoires de base de sécurité sociale (ROBSS), qu'il s'agisse du régime général ou d'un régime spécial - ce qui concerne plus particulièrement la branche vieillesse ;

- le Fonds de solidarité vieillesse (FSV), établissement public dont la mission est de prendre en charge les avantages d'assurance vieillesse à caractère non contributif relevant de la solidarité nationale ;

- la dette sociale et la caisse chargée de son amortissement (Cades).

En revanche, le domaine des lois de financement exclut :

- toutes les dépenses assurées par des organismes privés, comme les organismes complémentaires d'assurance maladie (OCAM) ;

- mais aussi les prestations versées par certaines administrations de sécurité sociale (ASSO) au sens de la comptabilité nationale, comme l'assurance chômage, les organismes gérant des régimes complémentaires de retraite ou encore les dépenses des établissements publics de santé.

Les trois schémas ci-après résument à grand trait cette répartition et les masses financières en jeu.

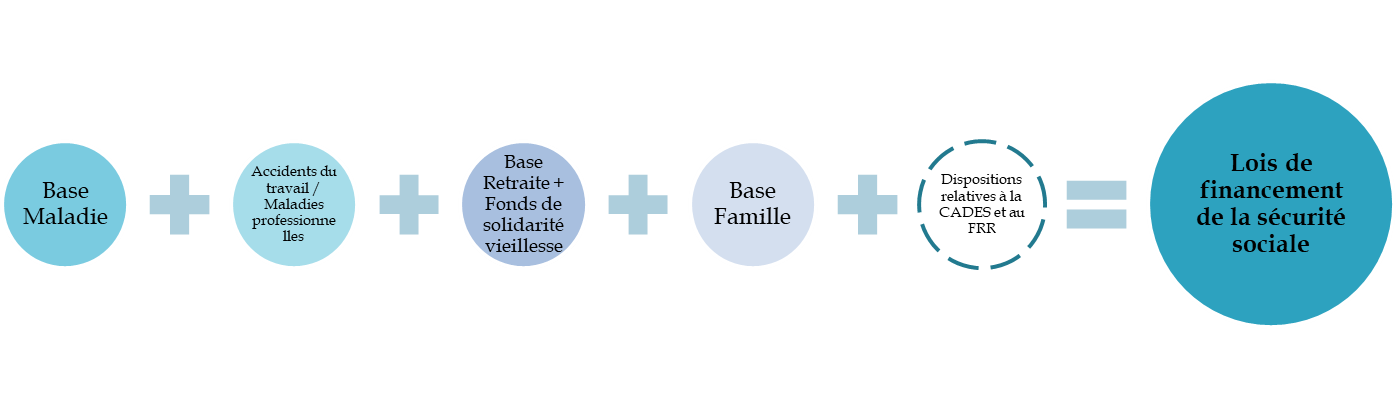

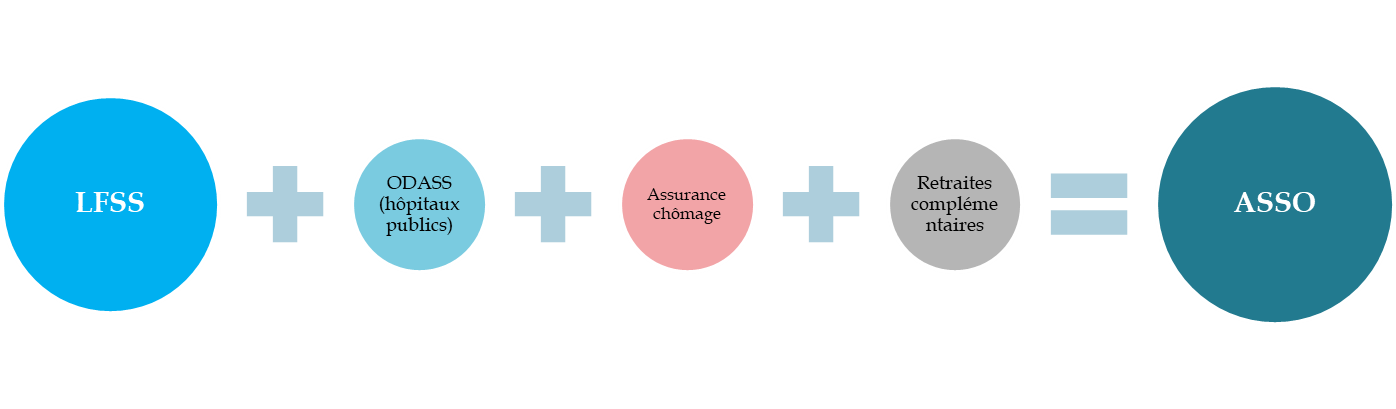

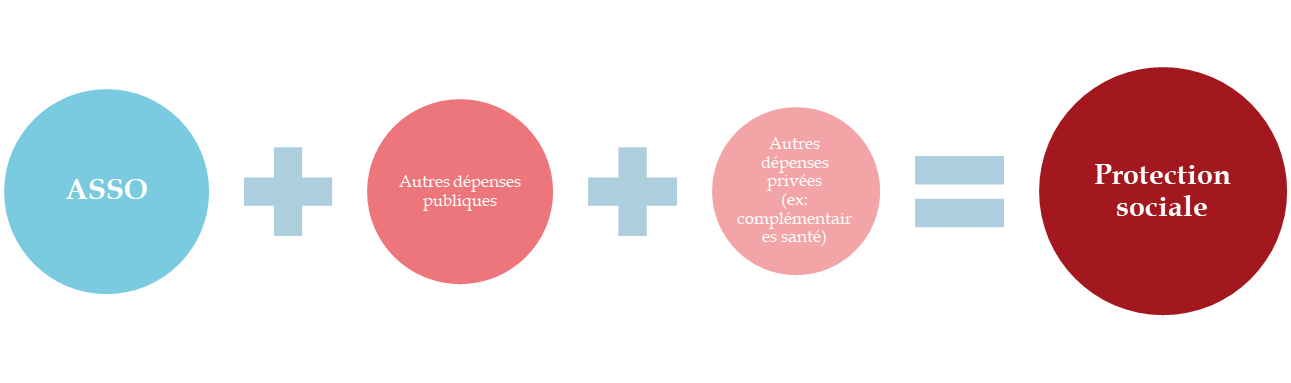

Les LFSS au sein de la protection sociale française

Périmètre financier des LFSS

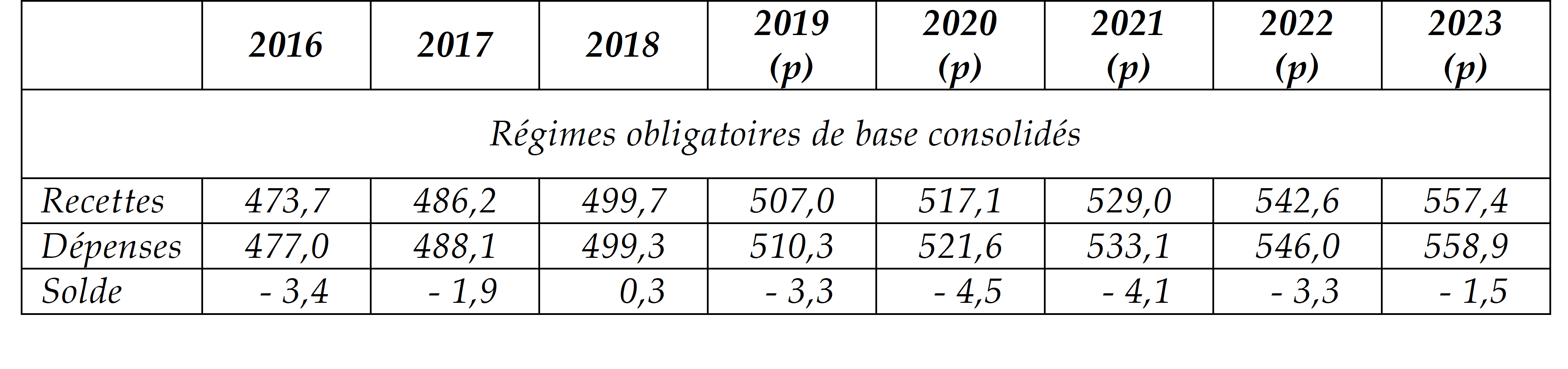

Les dépenses des régimes obligatoires de base de la sécurité sociale (Robss) et du FSV s'élevaient à 499,8 milliards d'euros en 2018.

Périmètre des ASSO

En 2018, les ASSO représentent 594 milliards d'euros de dépenses.

Périmètre de la protection sociale

L'ensemble des dépenses publiques et privées de la sphère de la protection sociale représentait en 2018 790 milliards d'euros.

Source : Commission des affaires sociales, d'après LFSS et DRESS

Néanmoins, au fil du temps, les flux financiers entre les différentes cercles de la sphère sociale sont devenus de plus en plus imbriqués. Cela a rendu de plus en plus vaine la limitation du périmètre des LFSS, au sein desquelles des mesures parfois lourdes concernant le financement de l'assurance chômage ou la dette hospitalière ont déjà été adoptées, en tordant un peu la lettre de la loi organique. Cette même limitation a pu se révéler nuisible lorsque d'autres mesures ont été censurées par le Conseil constitutionnel, voire n'ont pu être débattues dans ce cadre dès lors qu'elles se situaient clairement en dehors du domaine des lois de financement de la sécurité sociale.

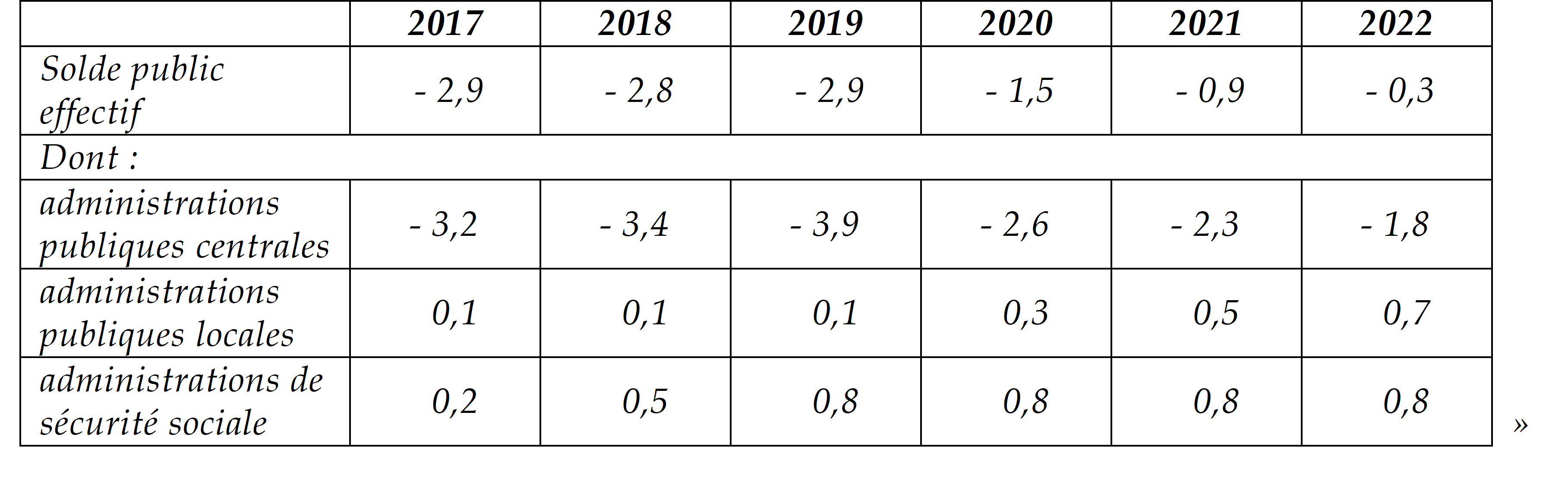

Plus fondamentalement, ce périmètre réduit entraîne une distorsion entre le champ des LFSS et celui des « administrations de sécurité sociale » (ASSO) utilisé dans le cadre des lois de programmation des finances publiques (LPFP) 5 ( * ) ainsi que dans celui du système de coordination des politiques économiques et budgétaires des États membres de l'Union européenne dit « semestre européen ». Pour l'illustrer, sont reprises ci-dessous, d'une part, les dispositions de programmation adoptées dans le cadre de la dernière LPFP et d'autre part, l'article d'équilibre et le tableau de programmation adoptés par le Parlement dans la LFSS pour 2020.

Programmation figurant au 2° de l'article 3 de la

loi n° 2018-32 du 22 janvier 2018

de programmation des finances

publiques pour les années 2018 à 2022

« L'évolution du solde public effectif, décliné par sous-secteur des administrations publiques, s'établit comme suit :

(en points de produit intérieur brut)

Extraits de la loi n° 2019-1446 du 24

décembre 2019

de financement de la sécurité sociale

pour 2020

Article 27

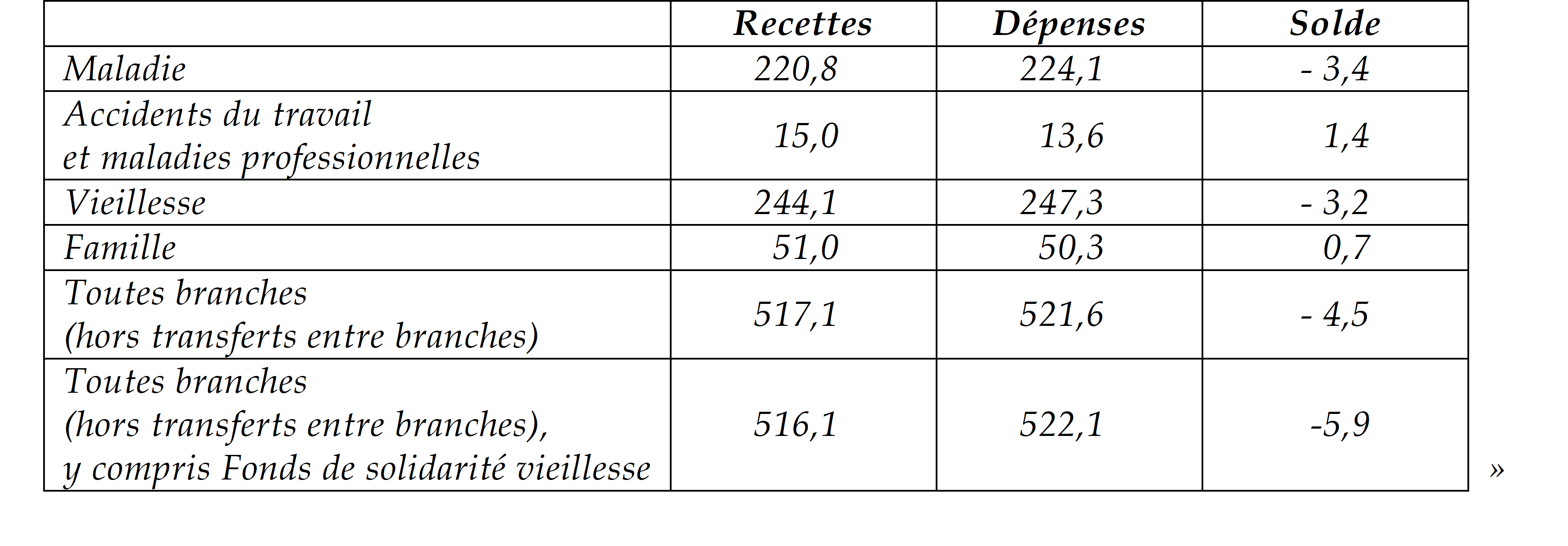

« Pour l'année 2020, sont approuvés les prévisions de recettes, réparties par catégories dans l'état figurant en annexe C à la présente loi, et le tableau d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale :

(en milliards d'euros)

Annexe B (extrait)

Recettes, dépenses et soldes de l'ensemble des régimes obligatoires de base

(en milliards d'euros)

Comme cela apparaît clairement dans les extraits ci-dessus, ni le périmètre ni l'unité de compte de ces deux types de lois ne coïncident. De ce fait, les lois annuelles que sont les LFSS ne permettent donc pas par elles-mêmes de suivre, au moment du rendez-vous budgétaire solennel de l'automne, le respect de la trajectoire définie ou des engagements pris par la France dans le cadre du semestre européen.

Pour l'ensemble de ces raisons, le périmètre des LFSS, défini par la loi organique, mérite d'être revu .

2. Les élargissements souhaitables du périmètre des LFSS

a) Une évolution possible à cadre constitutionnel constant

En premier lieu, il convient de préciser que l'évolution du périmètre des LFSS semble pouvoir se faire à cadre constitutionnel constant. Telle était l'analyse du Conseil d'État dans l'avis qu'il a rendu préalablement au dépôt du projet de loi organique relatif au système universel de retraites, repris dans l'encadré ci-après.

Avis du Conseil d'État sur le projet de loi

organique

relatif au système universel de retraites

(extrait)

« Le projet de loi soulève la question de savoir si le législateur organique peut élargir ainsi le domaine des lois de financement de la sécurité sociale. Le Conseil d'État rappelle que le 17 e alinéa de l'article 34 de la Constitution, qui réserve à la loi la détermination des principes fondamentaux de la sécurité sociale, recouvre par ces termes l'ensemble des systèmes de protection sociale, quelles que soient leurs modalités de gestion administrative ou financière et, notamment, sans distinguer suivant que la protection est aménagée au moyen de mécanismes d'assurance ou d'assistance (CE, 23 octobre 2003, n°248237). Le Conseil d'État estime que cet alinéa définit le périmètre au sein duquel le législateur organique peut déterminer le domaine d'intervention des lois de financement de la sécurité sociale prévues par le 19 e alinéa de l'article 34 et l'article 47-1 de la Constitution. Il constate que les régimes de retraite complémentaire obligatoires constituent des systèmes de protection sociale. Par conséquent, le Conseil d'État considère que le législateur organique peut prévoir que, à compter de la loi de financement pour 2025, le Parlement approuve, chaque année, un tableau d'équilibre financier intégrant les prévisions de recettes ainsi que les objectifs de dépenses et de solde des régimes de retraite obligatoires, incluant les régimes de retraite complémentaire. »

Dès lors, une « simple » évolution du périmètre défini à l'article L.O. 111-3 du code de la sécurité sociale permettrait de parvenir au but recherché sans qu'il soit nécessaire de modifier préalablement l'article 34 ou l'article 47-2 de la Constitution. Au vu de la lourdeur de la procédure de révision de la Constitution, ce constat rend cette perspective plus réaliste.

Pour les raisons exposées précédemment, le rapporteur général considère que le plus cohérent serait d'élargir le périmètre des lois de financement de la sécurité sociale de façon à ce qu'il coïncide avec celui des administrations de sécurité sociale 6 ( * ) .

Néanmoins, au regard de la situation différente des organismes, établissements et administrations concernés, les modalités d'une telle intégration devraient être différentes pour les catégories d'éléments qu'il conviendrait d'intégrer à cette fin .

b) Les dépenses relatives à la dépendance

Le volet relatif à la dépendance est à la fois simple et complexe.

Simple en ce que de nombreuses dépenses relatives à la préservation de l'autonomie, liées au grand âge comme au handicap, figurent déjà dans la LFSS et font l'objet de deux sous-objectifs dédiés au sein de l'Objectif national de dépenses d'assurance maladie (Ondam).

Simple également parce que le choix politique de création d'une cinquième branche baptisée « Autonomie » figure déjà expressément dans le projet de loi relatif à la dette sociale et à l'autonomie en cours d'examen par le Parlement et devrait se concrétiser au sein du PLFSS pour 2021.

Mais, comme la commission l'a souligné 7 ( * ) , cette création ne suffira pas en elle-même à faire face aux enjeux multiples de la préservation de l'autonomie ni même à rendre compte de l'ensemble de l'effort financier de la Nation pour y faire face.

En particulier, le rôle exact de la CNSA en tant que structure de tête de la nouvelle branche n'apparaît pas clairement. En outre, sauf réforme structurelle non envisagée à ce jour, les dépenses liées à la préservation de l'autonomie devraient rester éclatées avec, en particulier, un poids des départements qui restera très fort, en dehors de l'univers de la sécurité sociale et donc du PLFSS.

Dans un premier temps, il sera en tout cas nécessaire de sortir de l'Ondam les deux sous-objectifs relatifs à la préservation de l'autonomie, dans un évident objectif de clarté .

Et, au-delà de l'architecture institutionnelle et budgétaire, le principal enjeu de la dépendance restera celui des moyens que la France est prête à y consacrer dans un contexte de forte progression démographique du grand âge, ce qu'ont souligné le rapport remis au Gouvernement par Dominique Libault 8 ( * ) mais aussi le récent rapport de nos collègues Bernard Bonne et Michelle Meunier 9 ( * ) .

c) L'assurance chômage

S'agissant de l'assurance chômage , champ traditionnel de gestion autonome par les partenaires sociaux, la situation a beaucoup évolué ces dernières années .

D'une part, en termes de gestion . En effet, la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel a fortement atténué son pilotage par les partenaires sociaux au profit du Gouvernement . Ainsi, si théoriquement, le régime d'assurance chômage fait toujours l'objet d'accords conclus entre les organisations représentatives d'employeurs et de salariés 10 ( * ) , la loi a fortement encadré ces accords au travers des dispositions du nouvel article L. 5422-20-1 du code du travail. Désormais, préalablement à la négociation des partenaires sociaux, le Premier ministre transmet aux organisations un « document de cadrage » qui « précise les objectifs de la négociation en ce qui concerne la trajectoire financière, le délai dans lequel cette négociation doit aboutir et, le cas échéant, les objectifs d'évolution des règles du régime d'assurance chômage ». Il détaille également « les hypothèses macroéconomiques sur lesquelles se fonde la trajectoire financière, ainsi que le montant prévisionnel, pour les trois exercices à venir, du produit des impositions de toute nature » affectées à l'assurance chômage.

Outre l'absence d'accord entre partenaires sociaux, le non-respect de la lettre de cadrage peut conduire le Gouvernement à ne pas agréer un accord et à réformer lui-même par décret l'assurance chômage . En outre, la lettre de cadrage peut se révéler tellement contraignante qu'elle laisse peu de place à la négociation et crée les conditions d'une absence d'accord. C'est d'ailleurs un tel processus qui a conduit le Gouvernement à prendre unilatéralement le décret n° 2019-797 du 26 juillet 2019 relatif au régime d'assurance chômage.

Dans ces conditions, l'assurance chômage se trouve « entre deux eaux », sans réel pilotage des partenaires sociaux ni contrôle du Parlement mais, en réalité, sous le contrôle quasi direct du seul Gouvernement .

D'autre part, en termes de financement , depuis le remplacement des contributions salariales d'assurance chômage par une fraction de CSG et la compensation des allègements généraux sur les contributions des employeurs, plus d'un tiers des ressources de l'Unedic proviennent désormais d'impositions de toute nature . On est donc largement sorti de la logique de « tout contributif » qui prévalait jusqu'alors. De plus, la situation financière de l'Unedic , très fortement exposée à la dégradation de la conjoncture (en recettes mais aussi en dépenses), posera à plus ou moins long terme la question de l'apurement de sa dette . Comme cela a été vu précédemment, c'est le même processus qui a abouti à la création des LFSS pour l'ensemble des branches de la sécurité sociale.

Pour l'ensemble de ces raisons, le rapporteur général considère qu'il est temps de proposer l'inclusion de l'assurance chômage dans le périmètre des LFSS . Les recettes, dépenses et solde du régime feraient ainsi l'objet d'un article à part (distinct des branches des ROBSS et du FSV) et le Parlement pourrait voter en LFSS des mesures ayant une incidence financière sur le régime d'assurance chômage.

d) Les retraites complémentaires obligatoires

Le raisonnement qui précède ne peut être que partiellement repris pour ce qui concerne les régimes complémentaires de retraites , dont le plus important est l'Agirc-Arrco pour les salariés du secteur privé.

En premier lieu, parce que la gestion paritaire (ou professionnelle) de ces régimes est effectivement la règle , sans que le Gouvernement n'y détienne un fort pouvoir d'influence qui échapperait au Parlement.

En second lieu, parce que la plupart de ces régimes disposent de réserves qu'ils ont su accumuler au fil du temps et qui leur permettent de faire face à des difficultés conjoncturelles sans soutien financier de la puissance publique.

Néanmoins, outre le sujet de la coïncidence des périmètres des LFSS et des ASSO évoquée supra , il est à souligner qu'une partie des ressources de l'Agirc-Arrco (de l'ordre de 7 %) a désormais une origine fiscale au travers de la compensation au régime de son intégration dans les allègements généraux de cotisations et contributions sociales sur les rémunérations inférieures à 1,6 SMIC.

Cela rend donc légitime l'intégration des régimes de retraite complémentaire au sein des PLFSS, selon des modalités propres à maintenir leur autonomie de gestion .

Ainsi, le périmètre des LFSS défini par la loi organique pourrait évoluer afin :

- qu'une annexe informative au PLFSS détaille la situation financière de chaque régime ainsi que les comptes annuels globalisés des régimes ;

- et que le domaine facultatif de ces lois inclue des mesures ayant une incidence financière sur ces régimes . Ainsi, contrairement à la situation actuelle, une telle mesure qui figurerait au sein d'un PLFSS ne serait à l'avenir plus considérée comme un « cavalier social ».

e) La situation financière des établissements de santé

Enfin, s'agissant des établissements publics de santé , qui n'appartiennent pas à la sécurité sociale et ne sont pas gérés par elle, il serait préférable d'en rester à un niveau purement informatif .

À cette fin, la loi organique pourrait créer une nouvelle annexe au PLFSS, dont le contenu reprendrait celui du rapport prévu à l'article 26 de la loi de programmation des finances publiques pour 2018 à 2022 , jamais appliqué depuis lors.

Pour mémoire, aux termes de cet article, le Gouvernement devait remettre chaque année au Parlement, au plus tard le 15 octobre, un rapport sur la situation financière des établissements publics de santé pour le dernier exercice clos. Ce rapport est censé faire état de l'évolution des charges et des produits par titre, de l'endettement et des dépenses d'investissement.

Outre une vision consolidée des ASSO, cette annexe permettrait de mieux informer le Parlement sur la situation financière des hôpitaux au moment où il vote la LFSS de l'année. Le législateur pourrait ainsi juger en temps utile des conséquences du niveau de l'Ondam qu'il est appelé à approuver sur les comptes des établissements de santé.

* 1 En référence à la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 2 Projet de loi constitutionnelle pour une démocratie plus représentative, responsable et efficace, n° 911, déposé à l'Assemblée nationale le mercredi 9 mai 2018. Depuis lors, ce texte, dont l'Assemblée nationale n'avait pas achevé la première lecture, a été retiré par le Gouvernement, le 29 août 2019.

* 3 Les lois de financement de la sécurité sociale - Bilan et perspectives, 6 novembre 2019

* 4 À titre d'illustration, lors de l'examen de la LFSS pour 2020 en première lecture au Sénat, quelque 128 amendements sur un total 946 déposés ont été déclarés irrecevables pour non-respect du périmètre des LFSS. De plus, d'autres amendements, déclarés irrecevables au titre de l'article 40 de la Constitution, auraient pu subir le même sort. En tout, 318 amendements ont ainsi été déclarés irrecevables, soit plus d'un tiers des amendements déposés.

* 5 Cette catégorie de lois a été créée et est régie par les dispositions de la loi organique n° 2012-1403 du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques.

* 6 Une telle coïncidence impliquerait que les pensions des agents civils et militaires de l'État entrent dans le champ des ASSO en comptabilité nationale, ce qui gagnerait d'ailleurs à être fait pour des raisons de clarté et de cohérence.

* 7 Rapport Sénat n° 556 (2019-2020) et compte rendu intégral des débats du Sénat du 1 er juillet 2020.

* 8 Rapport de la concertation Grand âge et autonomie, « 175 propositions pour une politique nouvelle et forte du grand âge en France », mars 2019.

* 9 Rapport d'information Sénat n° 428 (2018-2019).

* 10 Article L. 5422-20 du code du travail.