B. UNE NORMATIVITÉ À RENFORCER

Malgré d'évidentes similitudes, les LFSS ne sont pas à proprement parler les « lois de finances de la sécurité sociale » : à l'inverse de ces dernières, elles n'autorisent pas la perception des ressources, les cotisations n'étant pas dues au titre d'une autorisation annuelle et l'autorisation de perception des ressources fiscales résultant de la loi de finances ; elles n'autorisent pas davantage les dépenses et n'imposent pas de plafond de dépenses, la plupart des charges de la sécurité sociale étant de nature assurantielle ou étant le versement de prestations légalement dues par les organismes.

Sans modifier fondamentalement cet état de fait, le rapporteur général considère que la normativité des LFSS mérite d'être renforcée sur quelques aspects.

1. Mieux définir l'objectif national de dépenses d'assurance maladie (Ondam)

Tout d'abord, même s'il n'est pas un plafond de dépenses, l'Ondam est l'un des objectifs les plus mis en avant lors de l'examen des PLFSS alors même que sa construction n'est pas satisfaisante, comme l'ont souligné Catherine Deroche et René-Paul Savary dans leur récent rapport d'information 11 ( * ) sur ce sujet.

Pour mémoire, l'Ondam de l'année à venir fait partie des éléments devant obligatoirement figurer dans une LFSS : aux termes de l'article L.O. 111-3 du code de la sécurité sociale, la LFSS doit fixer « l'objectif national de dépenses d'assurance maladie de l'ensemble des régimes obligatoires de base ainsi que ses sous-objectifs. La définition des composantes des sous-objectifs est d'initiative gouvernementale. Les commissions parlementaires saisies au fond des projets de loi de financement de la sécurité sociale sont consultées sur la liste des sous-objectifs et la définition des composantes de ces sous-objectifs. Le nombre de sous-objectifs ne peut être inférieur à trois » 12 ( * ) .

L'Ondam est donc un objectif de dépenses, fixé en euros : 205,6 milliards pour l'année 2020 selon l'article 89 de la loi n° 2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020, même s'il est clair que ce chiffre va être largement dépassé du fait de la crise sanitaire engendrée par l'épidémie de covid-19.

Pour autant, tout se passe , s'agissant de l'Ondam, dans la communication du Gouvernement et dans le débat politique comme s'il était un taux de progression des dépenses d'une année sur l'autre. Et même, plus précisément, comme s'il s'agissait d'un taux réduit obtenu en réalisant des « économies » à partir d'un taux de progression « tendanciel » dont la construction n'est jamais explicitée. Il est ainsi devenu commun de considérer qu'une progression de 2 % de l'Ondam serait une « baisse de l'Ondam » si, par hypothèse, cette même progression avait été de 2,5 % l'année précédente ; alors que, dans les faits, une progression de 2 % de l'Ondam correspond à une augmentation de plus de 4 milliards d'euros des dépenses qu'il recouvre.

Ces biais sont à l'origine d'une grande partie du manque de clarté de l'objectif .

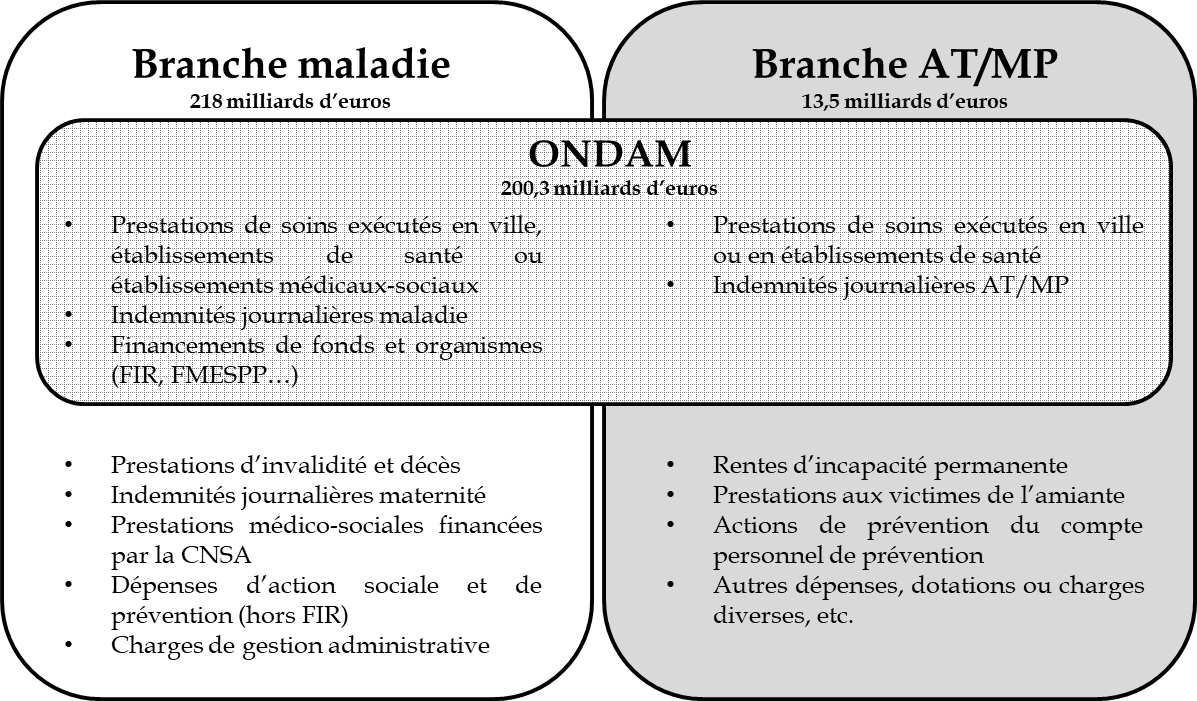

Ce manque de clarté concerne le contenu de l'objectif qui, contrairement à ce que son nom indique, n'inclut pas l'ensemble des dépenses d'assurance maladie ni ne se limite à des dépenses d'assurance maladie. Le schéma suivant, tiré du rapport précité de Catherine Deroche et René-Paul Savary, l'illustre d'ailleurs très bien.

Les dépenses dans le champ de l'Ondam (pour 2019)

Source : Rapport d'information Sénat n° 40 (2019-2020)

Ce manque de clarté résulte également de pratiques du Gouvernement, qui bafouent parfois délibérément, pour des raisons d'affichage, des principes élémentaires de bonne gestion des finances publiques . Pour reprendre les constats de Catherine Deroche et René-Paul Savary, figurent dans l'Ondam « des mesures de portée diverse, pour lesquelles la qualification d'économie est parfois trompeuse ». Nos collègues l'ont illustré par le cas de mesures consistant à reporter des dépenses sur d'autres financeurs (par exemple pour 2018 le relèvement du forfait journalier hospitalier à la charge des organismes complémentaires d'assurance maladie, et, pour 2019, le relèvement de la participation des organismes complémentaires d'assurance maladie (OCAM) au financement de la convention médicale ou encore la réduction de la contribution au financement des établissements médico-sociaux en raison d'un prélèvement sur les réserves de la CNSA). Pire encore, sont également comptabilisées comme économies sur l'Ondam des mesures consistant en des contractions de dépenses mais également de recettes (par exemple la modification du taux de cotisation des professionnels de santé comptabilisée comme une mesure d'économie en 2016, 2017 et 2018).

Il importe donc de remettre à plat l'Ondam , qui gagnerait, comme son nom l'indique à :

- être exprimé en euros ;

- inclure toutes les dépenses d'assurance maladie et uniquement ces dépenses ;

- et, évidemment, ne pas faire l'objet des manoeuvres décrites ci-dessus.

2. Introduire la notion de crédits limitatifs pour les dépenses non assurantielles

Si la notion d'objectifs à caractère non limitatif a tout son sens pour l'essentiel des dépenses de la sécurité sociale, les dépenses non assurantielles présentent quant à elles un caractère arbitrable pour lesquelles l'absence de limitation ne se justifie pas .

L'année 2020 illustre jusqu'à la caricature l'écart de normativité de la loi de finances et de la loi de financement de la sécurité sociale . Ainsi, alors que le Gouvernement a déjà déposé, en milieu d'année, trois collectifs budgétaires pour adapter les recettes et les dépenses de l'État, il n'a pas jugé utile de déposer de projet de loi de financement rectificative de la sécurité sociale alors même que toutes les hypothèses sur lesquelles reposait la LFSS pour 2020 se sont effondrées, qu'il s'agisse :

- du niveau des recettes , fortement affectées par la crise économique et sociale et par plusieurs mesures de soutien aux entreprises ;

- du niveau des dépenses , par exemple le budget de l'Agence nationale de santé publique (ANSP, dite Santé publique France), passé de 150 millions d'euros à près de 5 milliards d'euros en vertu d'un simple arrêté ministériel 13 ( * ) ;

- du plafond de découvert de l'Agence centrale des organismes de sécurité sociale (Acoss), passé par deux décrets successifs 14 ( * ) de 39 milliards d'euros à 95 milliards d'euros.

La commission des affaires sociales du Sénat a exprimé à plusieurs reprises son trouble face à cette évidente distorsion et à la légèreté avec laquelle le Gouvernement traite la question des finances sociales (ce que lui permet actuellement la lettre de la loi organique).

S'agissant des dépenses , il est à souligner que cette opacité et ces apparentes facilités de gestion s'étendent bien au-delà des circonstances exceptionnelles liées à la crise du covid-19 .

Ainsi, parmi d'autres exemples, on relèvera que l'article 46 de la LFSS pour 2019 a supprimé le financement de l'École des hautes études en santé publique et du Centre national de gestion des praticiens hospitaliers et des personnels de direction de la fonction publique hospitalière par les établissements de santé, sociaux et médico-sociaux relevant de la fonction publique hospitalière. Ces opérateurs seront désormais financés directement par l'assurance maladie, le montant étant fixé par arrêté.

Dans l'exposé des motifs de l'amendement du Gouvernement à l'origine de cette réforme, il était précisé que ce dispositif entraînerait « une dépense supplémentaire pour l'assurance maladie de 6,2 millions d'euros à compter de 2020, (...) en partie atténuée par les gains d'efficience qui seront réalisés au sein des établissements du fait de cette mesure de simplification ». Or dès 2019, l'assurance maladie a été appelée à verser 8,6 M€ à l'EHESP en application d'un arrêté du 26 décembre 2019 et en 2020 cette quote-part a explosé, passant à 42,2 millions d'euros en vertu d'un arrêté du 17 mars 2020, sans explication au Parlement (et encore moins d'autorisation).

Tout se passe en somme comme si le transfert d'un opérateur (ou plus généralement de dépenses) à la sécurité sociale le faisait entrer dans une sorte de « boîte noire » au sein de laquelle le Gouvernement pourrait agir à sa guise.

Un tel fonctionnement, qui serait évidemment proscrit si ces opérateurs étaient toujours financés par l'État, est anormal du point de vue de la bonne gestion des finances sociales, et plus généralement des finances publiques .

C'est la raison pour laquelle il convient de prévoir au sein des dispositions organiques encadrant les LFSS que les dépenses des organismes de sécurité sociale ne correspondant pas au versement d'assurances sociales ou de prestations légales présentent un caractère limitatif . Elles devraient être, comme les dépenses de l'État, justifiées au premier euro et nécessiter une nouvelle autorisation du Parlement en cas de dépassement.

L'architecture précise de ces dépenses, qui pourrait s'inspirer des missions de la loi de finances, serait à déterminer avant l'entrée en vigueur d'une telle réforme, qui pourrait intervenir d'ici cinq ans - tout comme la loi organique relative aux lois de finances (LOLF) en son temps.

3. Soumettre les augmentations d'autorisations de découvert à un avis des commissions parlementaires compétentes

Pour ce qui concerne les autorisations de découvert de l'Acoss et des autres caisses, une autorisation parlementaire systématique pourrait constituer un frein en cas d'urgence , comme cela a pu être le cas au moment du premier confinement du printemps 2020.

Néanmoins, un renforcement du rôle du Parlement pourrait être envisagé au travers d'un mécanisme proche de celui mis en place pour les décrets d'avance en application de l'article 13 de la LOLF.

Ainsi, en cas d'urgence, le Gouvernement devrait saisir les commissions des affaires sociales des deux assemblées, qui disposeraient d'une semaine pour adresser leur avis au Premier ministre . Ce n'est qu'après réception de ces avis ou, à défaut, à l'expiration du délai d'une semaine que le Gouvernement pourrait prendre le décret.

* 11 Rapport d'information n° 40 (2019-2020).

* 12 Dans la version de cet article devant résulter du projet de loi organique relatif à la dette sociale et à l'autonomie.

* 13 Arrêté du 8 juin 2020 fixant le montant pour l'exercice 2020 du financement de l'Agence nationale de santé publique.

* 14 Le dernier décret en date est le décret n° 2020-603 du 20 mai 2020 portant relèvement du plafond du recours aux ressources non permanentes des régimes obligatoires de base de sécurité sociale.