Rapport n° 709 (2019-2020) de M. Vincent DELAHAYE , fait au nom de la CE Concessions autoroutières, déposé le 16 septembre 2020

Disponible au format PDF (4,8 Moctets)

Synthèse du rapport (580 Koctets)

-

L'ESSENTIEL

-

PRINCIPALES PROPOSITIONS

-

AXE 1 : RENFORCER LE CONTRÔLE ET LA

RÉGULATION DU SECTEUR AUTOROUTIER CONCÉDÉ

-

AXE 2 : ASSURER UN CONTRÔLE PLUS

ÉTROIT DES MARCHÉS DES SCA

-

AXE 3 : NÉGOCIER UNE AMÉLIORATION

DU SERVICE RENDU AUX USAGERS COMPTE TENU DE LA RENTABILITÉ

ÉLEVÉE DES SCA

-

AXE 4 : ASSURER UN SUIVI DES

CONSÉQUENCES DE LA CRISE SANITAIRE

-

AXE 5 : PRÉPARER LA FIN DES

CONCESSIONS

-

AXE 6 : ANTICIPER LA GESTION FUTURE DES

AUTOROUTES

-

AXE 1 : RENFORCER LE CONTRÔLE ET LA

RÉGULATION DU SECTEUR AUTOROUTIER CONCÉDÉ

-

AVANT-PROPOS

-

PREMIÈRE PARTIE

DES CONCESSIONS « HISTORIQUES » PRIVATISÉES

EN 2006 : UN CHANGEMENT DE MODÈLE INSUFFISAMMENT PRÉPARÉ

-

I. DES AUTOROUTES PRINCIPALEMENT CONSTRUITES DANS

LE CADRE DE CONCESSIONS PUBLIQUES

-

A. UNE CONSTRUCTION EN PLUSIEURS ÉTAPES

-

B. LE RÔLE CLÉ DES

SOCIÉTÉS CONCESSIONNAIRES « HISTORIQUES »

-

1. 1955-1969 : constitution de

sociétés d'économie mixte à capitaux exclusivement

publics

-

2. 1970-1980 : libéralisation du

système autoroutier et constitution de sociétés

concessionnaires privées

-

3. 1981-1993 : reprise par l'État des

sociétés privées déficitaires et introduction de

l'adossement

-

4. 1994-1998 : restructuration

géographique et financière des SEMCA

-

5. 1998-2000 : normalisation du cadre

juridique, comptable et fiscal des SEMCA et suppression de l'adossement

-

a) Normalisation financière, comptable et

fiscale

-

(1) Suppression de la technique de

l'adossement

-

(2) Extinction progressive du mécanisme de

foisonnement du financement mis en oeuvre par la Caisse nationale des

autoroutes (CNA)

-

(3) Suppression de la reprise de passif par

l'État

-

(4) Abandon de la méthode des charges

différées

-

(5) Soumission des péages au régime

de TVA de droit commun

-

b) Mise en conformité des marchés

passés par les SEMCA avec les exigences européennes

-

c) Allongement de la durée des concessions

historiques avalisé par la Commission européenne

-

a) Normalisation financière, comptable et

fiscale

-

6. Création de nouvelles concessions

à partir de 2001

-

1. 1955-1969 : constitution de

sociétés d'économie mixte à capitaux exclusivement

publics

-

A. UNE CONSTRUCTION EN PLUSIEURS ÉTAPES

-

II. LA PRIVATISATION DE 2006 : UNE

« MAUVAISE AFFAIRE » POUR L'ÉTAT ?

-

A. L'OUVERTURE DU CAPITAL DES SEMCA ENTRE 2002 ET

2005

-

B. LA PRIVATISATION DES SOCIÉTÉS

D'AUTOROUTES EN 2006 : UN CHOIX CONTROVERSÉ

-

C. UNE OPÉRATION QUI AURAIT PU ÊTRE

PLUS PROFITABLE POUR L'ÉTAT

-

A. L'OUVERTURE DU CAPITAL DES SEMCA ENTRE 2002 ET

2005

-

III. LA CRISE DE 2014-2015 : DES

CONSÉQUENCES SUR L'ÉQUILIBRE DES RELATIONS ENTRE L'ÉTAT ET

LES SOCIÉTÉS CONCESSIONNAIRES

-

A. DES NÉGOCIATIONS DANS UN CLIMAT DE

FORTES TENSIONS

-

1. Des décisions et annonces

unilatérales de l'État mal accueillies par les SCA

-

2. Des rapports critiques de la Cour des comptes

et de l'Autorité de la concurrence

-

3. Des travaux parlementaires appellent à

un rééquilibrage des relations entre l'État et les

sociétés concessionnaires

-

4. La décision unilatérale de gel

des tarifs perturbe les négociations

-

5. L'aval de la Commission européenne

valide les hypothèses initiales

-

6. Un protocole d'accord met fin aux contentieux

-

1. Des décisions et annonces

unilatérales de l'État mal accueillies par les SCA

-

B. LE TOURNANT DE 2015 VERS UN SECTEUR AUTOROUTIER

PLUS FORTEMENT RÉGULÉ

-

A. DES NÉGOCIATIONS DANS UN CLIMAT DE

FORTES TENSIONS

-

I. DES AUTOROUTES PRINCIPALEMENT CONSTRUITES DANS

LE CADRE DE CONCESSIONS PUBLIQUES

-

DEUXIÈME PARTIE

L'ÉQUILIBRE ÉCONOMIQUE ET FINANCIER

DES CONCESSIONS :

TOUJOURS ÉVOQUÉ, JAMAIS DÉFINI

-

I. LA CONCESSION AUTOROUTIÈRE : UN

MODÈLE ÉCONOMIQUE PARTICULIER

-

A. LE RISQUE DE CONSTRUCTION ET D'EXPLOITATION EST

TRANSFÉRÉ AU CONCESSIONNAIRE

-

B. LA RENTABILITÉ DOIT ÊTRE

ÉVALUÉE SUR L'ENSEMBLE DE LA DURÉE DE LA CONCESSION

-

1. La « courbe en J » du

modèle économique des concessions autoroutières

-

2. Une rentabilité effective mesurée

en fin de concession

-

3. Le taux de rentabilité interne (TRI)

prévisionnel : un enjeu de négociations

-

4. Un taux de rentabilité constaté

dépendant de l'évolution des paramètres économiques

et financiers de la concession

-

1. La « courbe en J » du

modèle économique des concessions autoroutières

-

A. LE RISQUE DE CONSTRUCTION ET D'EXPLOITATION EST

TRANSFÉRÉ AU CONCESSIONNAIRE

-

II. DES PARAMÈTRES ÉCONOMIQUES

GÉNÉRAUX ET SPÉCIFIQUES

-

A. LES RÉSULTATS D'UN SEUL EXERCICE NE SONT

PAS SIGNIFICATIFS

-

B. DES PARAMÈTRES ÉCONOMIQUES DONT

L'ÉVOLUTION SUR LA DURÉE EST INCERTAINE

-

1. Un trafic sensible à la situation

économique

-

2. Des produits de péages assis sur des

bases de calcul optimisées et des hausses compensant des travaux

supplémentaires

-

3. Des revenus d'activités annexes

contractualisés

-

4. Des coûts d'investissements

évalués en fonction des index de travaux publics

-

5. Des charges opérationnelles

maîtrisées

-

6. Un refinancement de la dette et des fonds

propres facilité par l'évolution des taux

d'intérêts

-

1. Un trafic sensible à la situation

économique

-

C. DES HYPOTHÈSES FIGURANT DANS LES PLANS

D'AFFAIRES DE 2006

-

D. L'ÉVOLUTION POSITIVE DES PRINCIPAUX

AGRÉGATS

-

E. UNE FISCALITÉ QUI PERMET À

L'ÉTAT DE BÉNÉFICIER D'UNE PARTIE DE LA VALEUR

CRÉÉE

-

1. Une fiscalité spécifique qui ne

peut plus être augmentée sans compensation

-

a) La taxe d'aménagement du territoire

(TAT)

-

b) La redevance domaniale

-

c) Une contribution volontaire exceptionnelle

à l'AFITF de 1,2 milliard d'euros sur vingt ans

-

d) Une taxe pour frais de contrôle dont

l'affectation à l'ART est supprimée à compter de

2020

-

e) Via la fiscalité, les concessions

autoroutières participent de manière significative au financement

des autres modes de transport

-

f) La fiscalité spécifique ne peut

pas être augmentée

-

(1) Avant le protocole de 2015, des compensations

uniquement en cas d'atteinte grave à l'équilibre

économique de la concession

-

(2) Depuis 2015, une règle

d'isofiscalité spécifique renforcée

-

(3) Une indexation sur l'inflation qui ne

paraît pas modifier l'équilibre des contrats

-

a) La taxe d'aménagement du territoire

(TAT)

-

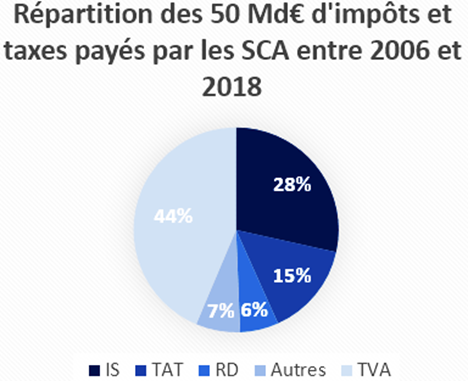

2. Des contributeurs importants à

l'impôt sur les sociétés mais qui bénéficient

de dispositifs très avantageux

-

3. Des collecteurs importants de TVA pour le

compte de l'État

-

1. Une fiscalité spécifique qui ne

peut plus être augmentée sans compensation

-

A. LES RÉSULTATS D'UN SEUL EXERCICE NE SONT

PAS SIGNIFICATIFS

-

III. DEUX APPROCHES DE LA RENTABILITÉ DES

SOCIÉTÉS AUTOROUTIÈRES HISTORIQUES

-

A. UNE ANALYSE PAR L'ART DE L'ÉVOLUTION DE

LA RENTABILITÉ LIMITÉE À LA PÉRIODE

2017-2019

-

B. UNE ÉTUDE INDÉPENDANTE ANTICIPE

UNE SURRENTABILITÉ DES CONCESSIONS AUTOROUTIÈRES

-

1. ASF et Escota devraient se

révéler des acquisitions très rentables pour le groupe

Vinci

-

2. APRR et d'AREA : une rentabilité

également hors normes

-

3. Sanef et SAPN : des résultats plus

proches des attentes initiales

-

4. Cofiroute : une société

concessionnaire privée dès l'origine dont la rentabilité

apparaît particulièrement élevée

-

5. Une rentabilité qui devrait

dépasser la rentabilité initialement prévue sur les dix

dernières années des contrats de concession

-

1. ASF et Escota devraient se

révéler des acquisitions très rentables pour le groupe

Vinci

-

A. UNE ANALYSE PAR L'ART DE L'ÉVOLUTION DE

LA RENTABILITÉ LIMITÉE À LA PÉRIODE

2017-2019

-

IV. DES MODIFICATIONS NOMBREUSES DES CONTRATS DE

CONCESSION RÉSULTANT DE NÉGOCIATIONS OPAQUES

-

A. L'ACCUMULATION DE CONTRATS DE PLAN ET

D'AVENANTS NUIT À LA COHÉRENCE DES POLITIQUES D'INVESTISSEMENT

-

B. UN COÛT NÉGOCIÉ DU CAPITAL

TOUJOURS TROP ÉLEVÉ

-

C. L'ÉQUILIBRE FINANCIER DU PLAN DE RELANCE

AUTOROUTIER (PRA) DE 2015 EST FAVORABLE AUX SOCIÉTÉS

D'AUTOROUTES

-

1. Des divergences initiales importantes

-

2. Un premier accord en octobre 2013 retient un

TRI et un allongement de la durée des concessions supérieurs

à ceux initialement souhaités par le Gouvernement

-

3. La Commission européenne valide le plan

après avoir pris acte des engagements des autorités

françaises

-

4. Un plan dont l'équilibre financier

apparaît favorable aux sociétés d'autoroutes

-

1. Des divergences initiales importantes

-

D. LES NÉGOCIATIONS PLUS

ÉQUILIBRÉES DU PLAN D'INVESTISSEMENT AUTOROUTIER (PIA)

GRÂCE À L'INTERVENTION DE L'AUTORITÉ DE RÉGULATION

DES TRANSPORTS

-

1. Un plan d'investissement portant sur des

aménagements d'une ampleur limitée

-

2. Des négociations qui ont conduit

à la sélection de 57 projets pour un montant de 800 millions

d'euros

-

3. L'avis de l'ART, qui n'a pas été

entièrement suivi d'effet, a permis de rééquilibrer

significativement les négociations

-

1. Un plan d'investissement portant sur des

aménagements d'une ampleur limitée

-

A. L'ACCUMULATION DE CONTRATS DE PLAN ET

D'AVENANTS NUIT À LA COHÉRENCE DES POLITIQUES D'INVESTISSEMENT

-

I. LA CONCESSION AUTOROUTIÈRE : UN

MODÈLE ÉCONOMIQUE PARTICULIER

-

TROISIÈME PARTIE

UNE RÉGULATION PLUS EFFICACE

MAIS ENCORE DES LACUNES

-

I. DES RELATIONS FORTEMENT

DÉSÉQUILIBRÉES JUSQU'EN 2015

-

A. UN DÉSÉQUILIBRE

DÉNONCÉ PAR LA COUR DES COMPTES ET L'AUTORITÉ DE LA

CONCURRENCE

-

1. Des contrats de concession qui n'ont pas

été révisés préalablement à la

privatisation

-

2. Des sociétés concessionnaires peu

encadrées par le concédant

-

a) La Cour des comptes estime que l'État

est en position de faiblesse

-

(1) Un rapport qui fait suite à de

premières alertes

-

(2) L'État n'est pas assez exigeant

-

(3) Les réponses peu convaincantes des

SCA

-

b) L'Autorité de la concurrence

dénonce une rentabilité excessive

-

(1) Le constat d'une « rente

autoroutière »

-

(2) Une méthodologie inadaptée au

calcul de la rentabilité

-

a) La Cour des comptes estime que l'État

est en position de faiblesse

-

1. Des contrats de concession qui n'ont pas

été révisés préalablement à la

privatisation

-

B. UN SUIVI TECHNIQUE DE BONNE QUALITÉ

-

1. L'État concédant est

représenté à titre principal par la DGITM

-

2. Un suivi technique progressivement

renforcé

-

a) Un suivi qui combine contrôles, audits

et indicateurs de performance

-

(1) Des contrôles d'exploitation et des

inspections lors des mises en service

-

(a) Des contrôles et des audits

d'exploitation

-

(b) Des contrôles systématiques lors

de la mise en service de nouvelles infrastructures

-

(2) Un suivi à partir d'indicateurs de

performance progressivement renforcés

-

(3) Un suivi des réclamations des

usagers

-

b) Un niveau de compétence et d'exigence

élevé

-

a) Un suivi qui combine contrôles, audits

et indicateurs de performance

-

1. L'État concédant est

représenté à titre principal par la DGITM

-

C. UN SUIVI JURIDIQUE ET FINANCIER PARTAGÉ

ENTRE PLUSIEURS SERVICES DE L'ÉTAT

-

1. La gestion des contrats de concession associe

plusieurs services de l'État

-

a) Un pilotage assuré par la DGITM avec des

moyens qui paraissent limités

-

(1) Des contrôles pour identifier les indus

financiers

-

(2) Le choix de ne pas désigner de

commissaire du gouvernement aux conseils des SCA

-

b) Un travail interministériel associant

plusieurs services de l'État

-

(1) L'analyse de l'équilibre

économique par la Direction générale du

Trésor

-

(2) L'examen des modifications des tarifs de

péages par la DGCCRF

-

(3) Des contributions ponctuelles de la Direction

des affaires juridiques de Bercy

-

a) Un pilotage assuré par la DGITM avec des

moyens qui paraissent limités

-

2. Des sociétés concessionnaires

dotées de moyens sans commune mesure

-

1. La gestion des contrats de concession associe

plusieurs services de l'État

-

D. UNE TARIFICATION CONTRÔLÉE MAIS

CONDITIONNÉE PAR LES EFFETS DE L'ADOSSEMENT ET DU FOISONNEMENT

-

1. Des tarifs kilométriques construits

autour de sections de référence

-

2. Un processus de vérification des hausses

annuelles partagé entre la DGITM et la DGCCRF

-

a) Un exercice annuel concentré sur

quelques semaines

-

b) Un contrôle dont la portée est

limité par une construction tarifaire ancienne

-

(1) Des tarifs opaques hérités de

l'adossement et du foisonnement

-

(2) La fin du foisonnement et la réduction

des distorsions tarifaires

-

c) La persistance des effets des pratiques

révolues d'adossement et de foisonnement

-

a) Un exercice annuel concentré sur

quelques semaines

-

1. Des tarifs kilométriques construits

autour de sections de référence

-

E. UN CONTRÔLE LIMITÉ DES

MARCHÉS DE TRAVAUX JUSQU'EN 2016

-

A. UN DÉSÉQUILIBRE

DÉNONCÉ PAR LA COUR DES COMPTES ET L'AUTORITÉ DE LA

CONCURRENCE

-

II. UN CONTRÔLE DES CONCESSIONS FORTEMENT

RENFORCÉ GRÂCE À L'AUTORITÉ DE RÉGULATION DES

TRANSPORTS

-

A. DES POUVOIRS DE RÉGULATION

ÉCONOMIQUE DES CONCESSIONS AUTOROUTIÈRES TRÈS

SIGNIFICATIFS

-

1. Des avis en amont de la signature de nouveaux

contrats de concession ou d'avenants

-

a) Une analyse approfondie de l'équilibre

économique des avenants et des nouveaux contrats de concession

-

(1) Un avis simple sur les projets d'avenants et

les nouvelles concessions

-

(2) Un contrôle du caractère nouveau

des travaux, de leur nécessité et de leur utilité

-

(3) La vérification du caractère

raisonnable des majorations tarifaires

-

b) Une plus grande transparence des

résultats économiques des concessions autoroutières

-

(1) Un rapport de synthèse annuel des

comptes des SCA

-

(2) Un rapport quinquennal sur l'économie

des concessions autoroutières

-

a) Une analyse approfondie de l'équilibre

économique des avenants et des nouveaux contrats de concession

-

2. Des avis qui ont fortement contribué

à rééquilibrer le rapport de force entre l'État et

les sociétés concessionnaires

-

1. Des avis en amont de la signature de nouveaux

contrats de concession ou d'avenants

-

B. UN CONTRÔLE RENFORCÉ DES

MARCHÉS PASSÉS PAR LES SOCIÉTÉS

CONCESSIONNAIRES

-

1. Le contrôle des procédures de

passation et d'exécution des marchés de travaux, fournitures et

services

-

a) Un contrôle à la fois direct et

via la supervision des commissions des marchés

-

(1) Un contrôle des principaux projets de

marchés des SCA qui peut donner lieu à

référé

-

(2) Un avis conforme sur la composition et les

règles internes des commissions des marchés des SCA

-

b) Un rapport annuel sur les marchés des

SCA

-

a) Un contrôle à la fois direct et

via la supervision des commissions des marchés

-

2. Une diminution du nombre de marchés

attribués à des entreprises liées

-

3. Plusieurs clarifications permettraient de

rendre ce contrôle plus efficace

-

a) Une définition de la notion de

marchés passés pour « les besoins de la

concession »

-

b) La définition des informations devant

figurer dans les projets d'investissement à cinq ans publiés par

les sociétés concessionnaires

-

c) La capacité de sanctionner la

méconnaissance des obligations de transmission des projets de

marchés

-

a) Une définition de la notion de

marchés passés pour « les besoins de la

concession »

-

1. Le contrôle des procédures de

passation et d'exécution des marchés de travaux, fournitures et

services

-

C. LE CONTRÔLE DES PROCÉDURES DE

PASSATION DES CONTRATS D'EXPLOITATION DES AIRES DE SERVICES

-

D. DES MOYENS HUMAINS ET FINANCIERS QUI DEVRAIENT

ÊTRE RENFORCÉS

-

A. DES POUVOIRS DE RÉGULATION

ÉCONOMIQUE DES CONCESSIONS AUTOROUTIÈRES TRÈS

SIGNIFICATIFS

-

III. LA RÉGULATION DU SECTEUR AUTOROUTIER

DOIT ENCORE ÊTRE AMÉLIORÉE

-

A. RENFORCER LES MOYENS DE L'ÉTAT DANS LA

NÉGOCIATION DES AVENANTS AUX CONTRATS DE CONCESSION

-

B. CONFORTER LE RÔLE DE L'ART EN

MATIÈRE D'ATTRIBUTION DES NOUVELLES CONCESSIONS

-

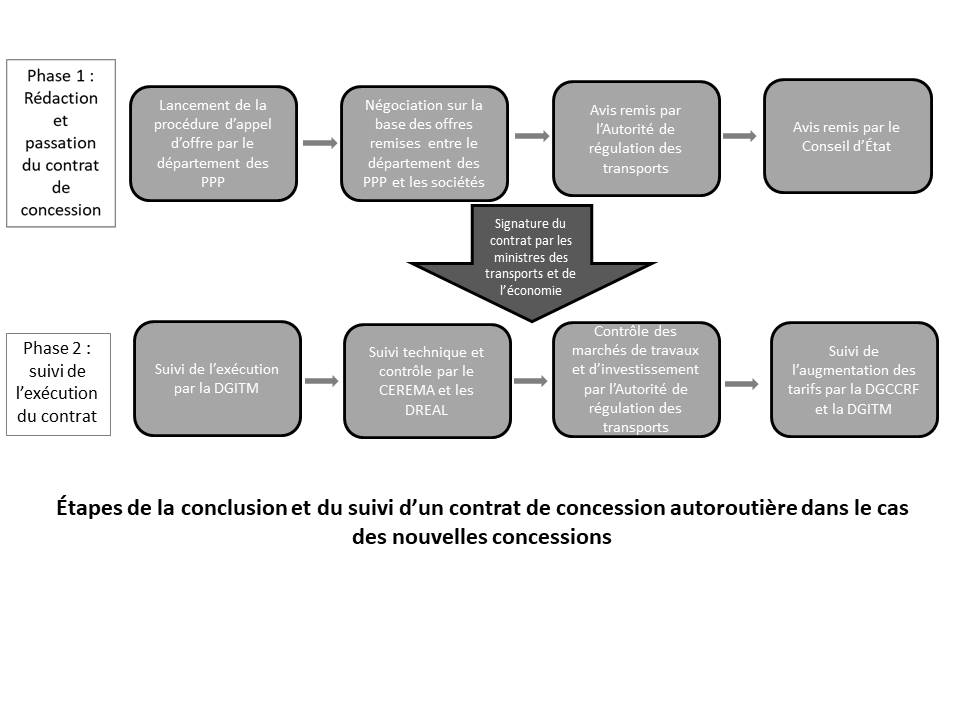

1. Un processus piloté par le

département des partenariats public-privé

-

2. Les moyens de contrôle de l'ART

pourraient être renforcés

-

a) Allonger le délai d'instruction des

avis

-

b) Prévoir un accès élargi

et anticipé aux informations utiles

-

(1) Un droit d'accès à tout

document utile

-

(2) Un avis simple sur le dossier de consultation

-

(3) Permettre à l'ART de disposer des

informations lui permettant d'assurer un suivi de la rentabilité des

concessions depuis 2002

-

a) Allonger le délai d'instruction des

avis

-

1. Un processus piloté par le

département des partenariats public-privé

-

C. EFFECTUER UN SUIVI FINANCIER

SYSTÉMATIQUE DES CONTRATS DE CONCESSION ET DES AVENANTS

-

A. RENFORCER LES MOYENS DE L'ÉTAT DANS LA

NÉGOCIATION DES AVENANTS AUX CONTRATS DE CONCESSION

-

I. DES RELATIONS FORTEMENT

DÉSÉQUILIBRÉES JUSQU'EN 2015

-

QUATRIÈME PARTIE

QUELLES PERSPECTIVES POUR LA GESTION DU RÉSEAU AUTOROUTIER HISTORIQUE ?

-

I. PRÉPARER LA FIN DES CONCESSIONS

HISTORIQUES ET NÉGOCIER DES ÉVOLUTIONS CONTRACTUELLES ET

TARIFAIRES

-

A. L'IMPACT DE LA CRISE SANITAIRE DEVRAIT

ÊTRE LIMITÉ

-

B. LE RACHAT DES CONCESSIONS HISTORIQUES SERAIT

TRÈS COÛTEUX

-

1. Un rachat pour motif d'intérêt

général prévu par les contrats de concession

-

2. Un coût prohibitif

-

3. Les moyens techniques insuffisants des

services de l'État pour assurer une gestion directe

-

4. Une illustration de la complexité d'une

résiliation, y compris en cas de faute du concessionnaire :

l'exemple italien

-

1. Un rachat pour motif d'intérêt

général prévu par les contrats de concession

-

C. SE CONCENTRER SUR LA PRÉPARATION DE LA

FIN DES CONCESSIONS

-

D. UN SOMMET DES AUTOROUTES POUR DÉFINIR

L'ÉQUILIBRE ÉCONOMIQUE ET FINANCIER DES CONCESSIONS

-

E. SOUTENIR LES PRATIQUES VERTUEUSES SANS

NOUVELLES AUGMENTATIONS TARIFAIRES

-

1. Introduire des modulations tarifaires en

faveur des véhicules propres et du covoiturage

-

a) Une priorité pour le trafic poids

lourds

-

b) Une différenciation tarifaire accrue

pour les véhicules légers « propres » et le

covoiturage

-

a) Conforter l'initiative d'abonnements

réduits pour les trajets quotidiens

-

b) Soutenir la demande de gratuité du

diffuseur de Dourdan (A10) pour les usagers locaux

-

a) Une priorité pour le trafic poids

lourds

-

3. Inciter les SCA à accompagner le

verdissement des autoroutes

-

4. Encourager les SCA à relever leur

participation au financement de l'AFITF

-

1. Introduire des modulations tarifaires en

faveur des véhicules propres et du covoiturage

-

F. REVOIR LES CLAUSES D'ENCADREMENT DE LA

RENTABILITÉ

-

G. DÉVELOPPER LE RÔLE DES USAGERS

-

A. L'IMPACT DE LA CRISE SANITAIRE DEVRAIT

ÊTRE LIMITÉ

-

II. LA GESTION DES AUTOROUTES À

L'ÉCHÉANCE DES CONCESSIONS HISTORIQUES

-

A. NE PLUS PROROGER LA DURÉE DES

CONCESSIONS HISTORIQUES

-

B. QUEL MODE DE GESTION À LA FIN DES

CONCESSIONS ?

-

1. Une réflexion à lancer sans

tarder en regardant les différentes pratiques européennes

-

2. Plusieurs pistes à explorer au regard

des objectifs poursuivis

-

a) Les difficultés de la gestion en

régie

-

(1) Le produit des péages éventuels

récupéré par l'État

-

(2) L'expertise technique et financière

inadaptée des services de l'État

-

(3) Une incertitude quant à la

pérennité du financement des autoroutes

-

(4) Une moindre incitation à une gestion

rigoureuse

-

(5) Des enseignements à tirer de l'exemple

espagnol

-

b) Des contrats de partenariat modifiant la

répartition des risques

-

c) De nouvelles mises en concession dans un cadre

révisé en profondeur

-

(1) Retenir des durées de concession

raisonnables

-

(2) Prévoir des clauses de revoyure pour

ajuster la rentabilité

-

(3) Prévoir un partage des gains

-

(a) Des clauses de partage des gains

d'exploitation

-

(b) Des clauses de partage des gains de

refinancement

-

(c) Des clauses de modération

tarifaire

-

(d) Revoir les seuils des clauses de plafonnement

de la rentabilité

-

(4) Calibrer les clauses de compensation fiscale

et technique

-

a) Les difficultés de la gestion en

régie

-

1. Une réflexion à lancer sans

tarder en regardant les différentes pratiques européennes

-

A. NE PLUS PROROGER LA DURÉE DES

CONCESSIONS HISTORIQUES

-

I. PRÉPARER LA FIN DES CONCESSIONS

HISTORIQUES ET NÉGOCIER DES ÉVOLUTIONS CONTRACTUELLES ET

TARIFAIRES

-

LISTE DES PROPOSITIONS

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

CONTRIBUTIONS DES GROUPES POLITIQUES

-

ANNEXE

N° 709

SÉNAT

SESSION EXTRAORDINAIRE DE 2019-2020

|

Rapport remis à M. le Président du Sénat le 16 septembre 2020 Enregistré à la Présidence du Sénat le 16 septembre 2020 |

RAPPORT

FAIT

au nom de la commission d'enquête (1) sur le contrôle , la régulation et l' évolution des concessions autoroutières ,

Président

M. Éric JEANSANNETAS,

Rapporteur

M. Vincent DELAHAYE,

Sénateurs

Tome I : Rapport

|

(1) Cette commission est composée de : M. Éric Jeansannetas, président ; M. Vincent Delahaye, rapporteur ; MM. Éric Bocquet, Michel Dagbert, Alain Fouché, Patrice Joly, Mme Christine Lavarde, M. Louis-Jean de Nicolaÿ, Mme Noëlle Rauscent, vice-présidents ; MM. Jérôme Bascher, Arnaud de Belenet, François Bonhomme, Patrick Chaize, Roland Courteau, Alain Dufaut, Jordi Ginesta, Jean-Raymond Hugonet, Olivier Jacquin, Dominique de Legge, Mmes Anne-Catherine Loisier, Michèle Vullien. |

L'ESSENTIEL

Plus de 90 % du réseau autoroutier français concédé est géré par des sociétés concessionnaires d'autoroutes (SCA) « historiques » , créées entre le milieu des années 50 et le début des années 70.

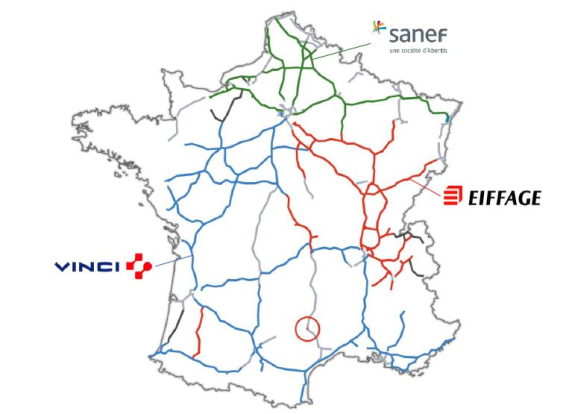

Depuis leur privatisation en 2006 , ces sociétés, qui sont titulaires de concessions dont la durée a été prolongée à plusieurs reprises sans mise en concurrence , sont détenues par trois groupes privés - Vinci (ASF et Cofiroute), Eiffage (APRR) et Abertis (Sanef).

15 ans après la privatisation des SCA et alors que l'arrivée à échéance des concessions débutera dans 11 ans (entre 2031 et 2036), la commission d'enquête s'est attachée à examiner la situation de ces concessions dont la rentabilité est généralement perçue comme trop favorable .

|

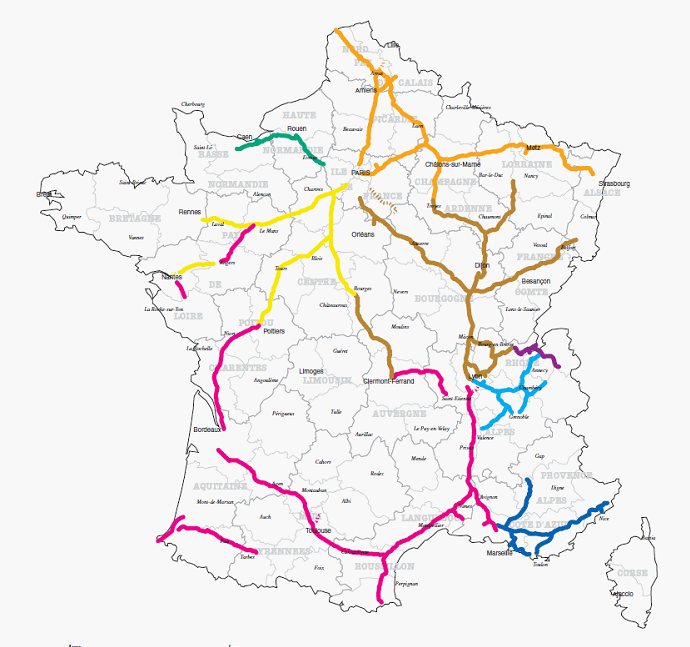

Réseaux contrôlés par les groupes Vinci, Eiffage et Abertis

Source : Synthèse des comptes des concessions autoroutières, ART, 2018 |

I. DES SOCIÉTÉS AUTOROUTIÈRES PRIVATISÉES SANS RÉVISION PRÉALABLE DES CONTRATS DE CONCESSION

A. LA CONCESSION AUTOROUTIÈRE A PERMIS DE CONSTRUIRE LE RÉSEAU AUTOROUTIER

1. Choix de la concession et du financement par le péage dès la fin des années 50

Une loi de 1955 a autorisé la construction des autoroutes dans le cadre de concessions initialement attribuées à des sociétés d'économie mixte exclusivement publiques puis, à partir de 1970, à des sociétés concessionnaires privées.

À l'exception de Cofiroute, ces dernières, fortement déficitaires, sont toutefois reprises par l'État à compter de 1981.

2. 1994-1998 : allongement de la durée des concessions pour financer de nouvelles sections

L'État procède à une réorganisation des sociétés d'économie mixte concessionnaires d'autoroutes (SEMCA) et à leur restructuration financière (recapitalisation et suppression des avances budgétaires).

Il met en place le système de l'adossement qui permet de faire financer de nouvelles sections par des sections déjà amorties en allongeant la durée de la concession, avec l'aval de la Commission européenne, sans mise en concurrence.

3. 1998-2000 : normalisation des SEMCA

La situation des SEMCA est normalisée sur les plans financier (suppression de l'adossement, du foisonnement et de la reprise de passif par l'État), comptable (abandon de la méthode des charges différées) et fiscal (TVA sur les péages). L'attribution des marchés de travaux et des sous-concessions (pour les aires d'autoroutes) est soumise à appel d'offres, conformément au droit européen.

B. DES SOCIÉTÉS CONCESSIONNAIRES CÉDÉES AU SECTEUR PRIVÉ EN DEUX TEMPS

1. Des ouvertures partielles du capital (2002-2005) suivies d'une privatisation (2006)

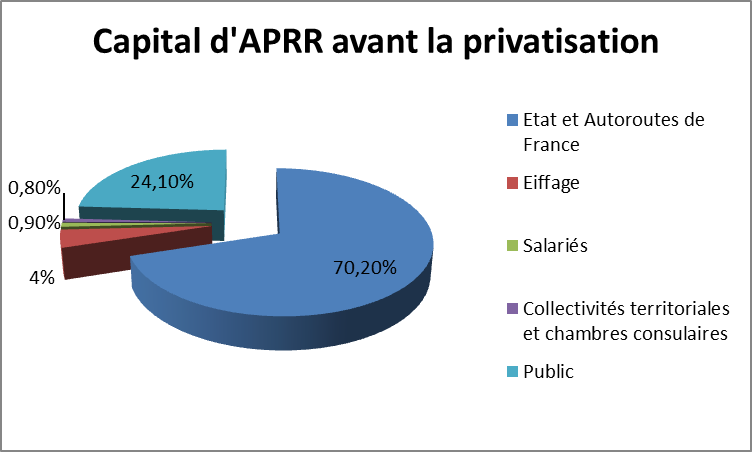

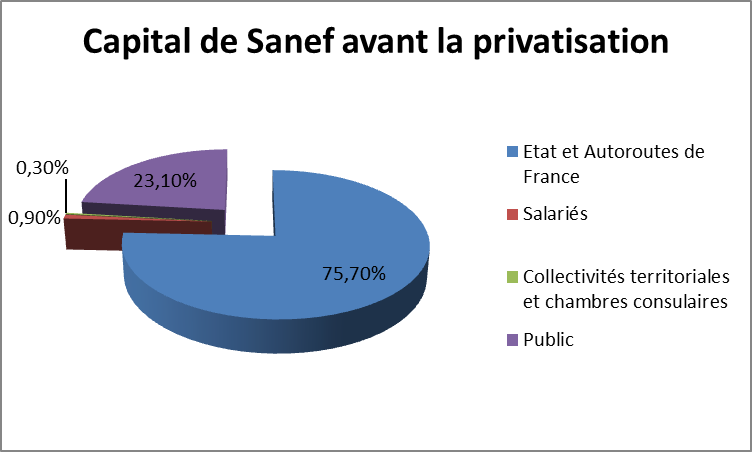

L'État a procédé à l'ouverture partielle du capital des sociétés concessionnaires d'autoroutes (SCA) : ASF en 2002 , pour financer le Fonds de réserve des retraites, APRR et Sanef en 2004 et 2005 pour renforcer leurs fonds propres.

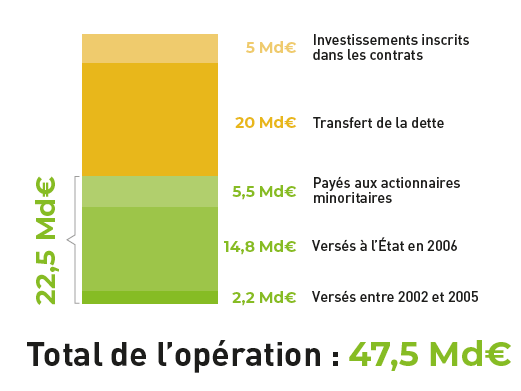

En 2006 , le gouvernement Villepin a décidé de les privatiser pour réduire la dette de l'État et renforcer l'Agence de financement des infrastructures de transport de France (AFITF). Cette opération a rapporté 14,8 milliards d'euros à l'État qui s'est trouvé également déchargé des 16,8 milliards d'euros de dette des SCA .

2. Un processus en deux temps qui a réduit la profitabilité de la cession pour l'État

Les prix de cession lors des ouvertures du capital des SCA paraissent peu élevés au regard de la demande et l'on peut s'interroger sur la façon dont l'État, assisté de banques conseils, a procédé, d'autant que la nécessité des augmentations de capital n'était pas évidente .

La privatisation de 2006 était très contestée dans son principe à l'époque, y compris au sein du Gouvernement. Le processus, piloté par l'Agence des participations de l'État (APE), sous le contrôle de la Commission des participations et des transferts (CPT), a été très encadré et les prix de cession ont été conformes aux règles .

Toutefois la participation de 23 % déjà détenue par Vinci dans ASF a dissuadé les investisseurs de présenter des offres concurrentes , ce qui a conduit à un différentiel faible par rapport au prix plancher si on le compare à celui des deux autres opérations.

Mais c'est avant tout le processus de cession séquentiel des SCA et l'absence de concurrence pour ASF qui a fait perdre à l'État quelque 6,5 milliards d'euros de recettes potentielles (7,8 milliards d'euros en valeur 2020).

II. UNE RÉGULATION PROGRESSIVEMENT RENFORCÉE MAIS QUI PRÉSENTE ENCORE DES LACUNES

A. DES RELATIONS INITIALEMENT

DÉSÉQUILIBRÉES ENTRE L'ÉTAT

ET LES SCA

HISTORIQUES

1. Le « péché originel » d'un transfert mal préparé

La cession des SCA au secteur privé n'a été précédée ni d'une révision des contrats de concession, ni d'une définition de l'équilibre économique et financier des concessions ni d'une révision des relations avec l'État concédant .

2. Un rééquilibrage partiel difficilement négocié entre 2013 et 2015, assorti de la mise en place d'une régulation indépendante

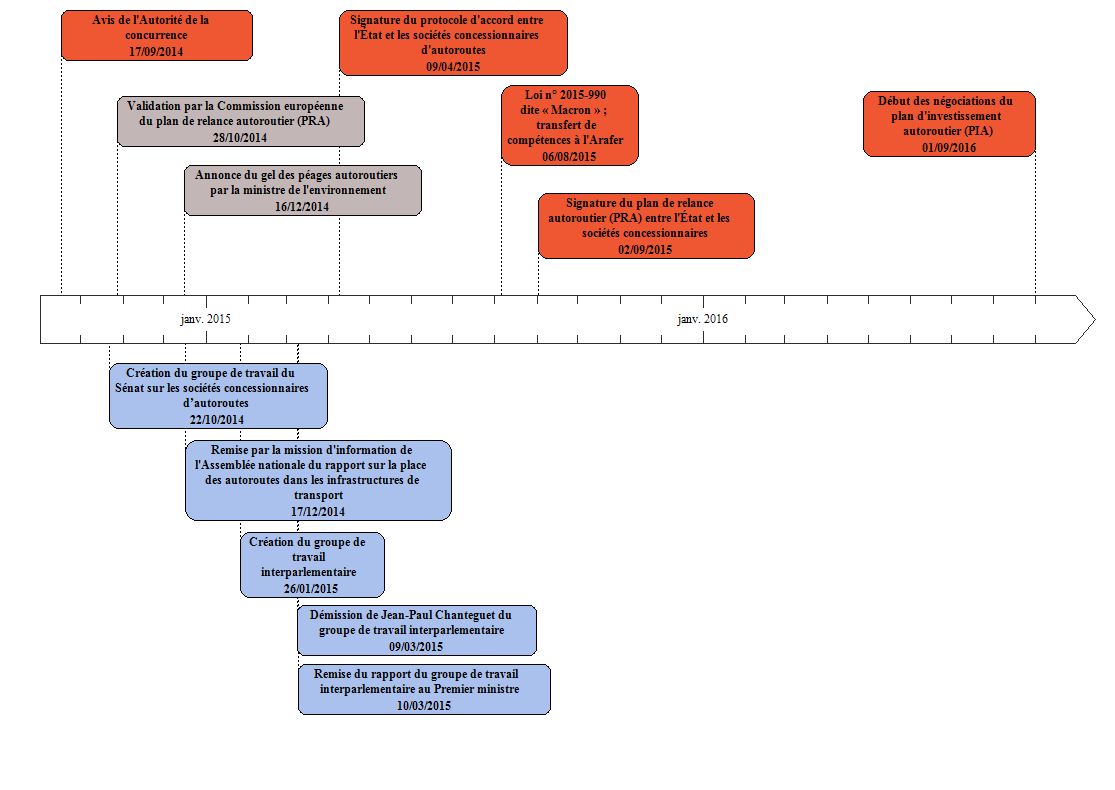

Après des mois de discussions et de tensions alimentées par des décisions unilatérales de l'État (augmentation de la redevance domaniale, annonce d'un prélèvement sur les profits, gel des tarifs), les rapports très critiques de la Cour des comptes (2013) et de l'Autorité de la concurrence (2014), et des travaux parlementaires, un protocole d'accord est finalement signé le 9 avril 2015 entre l'État et les SCA « historiques ».

Il avalise :

- un programme de travaux de 3,27 milliards d'euros (Plan de relance autoroutier - PRA ) ;

- un nouvel allongement de la durée des concessions accepté par la Commission européenne pour les financer ;

- le principe d'une régulation indépendante du secteur autoroutier.

La loi dite « Macron » confie cette régulation à l'Arafer (devenue Autorité de régulation des transports - ART) et subordonne tout nouvel allongement de la durée des concessions à l'autorisation du Parlement.

B. UNE RÉGULATION PLUS EFFICACE MAIS QUI PEUT ENCORE ÊTRE AMÉLIORÉE

1. Un suivi technique de bonne qualité par les services du ministère chargé des transports

La sous-direction de la gestion et du contrôle du réseau autoroutier concédé vérifie la qualité des travaux et de l'entretien du réseau au moyen de contrôles et audits d'exploitation , de contrôles systématiques lors de la mise en service de nouvelles infrastructures et d' indicateurs de performance qui ont été progressivement enrichis et font l'objet de vérifications (avec le concours du Cerema).

De manière générale, le niveau de compétence et d'exigence de ces contrôles doit être souligné.

2. Un suivi juridique et financier insuffisant

Le ministère chargé des transports et plusieurs services du ministère de l'économie et des finances interviennent dans :

- le suivi des contrats de concessions pour identifier les indus financiers résultant de hausses tarifaires alors que les travaux correspondant n'ont pas été réalisés ;

- la préparation des avenants aux contrats de concession et des contrats des nouvelles concessions ;

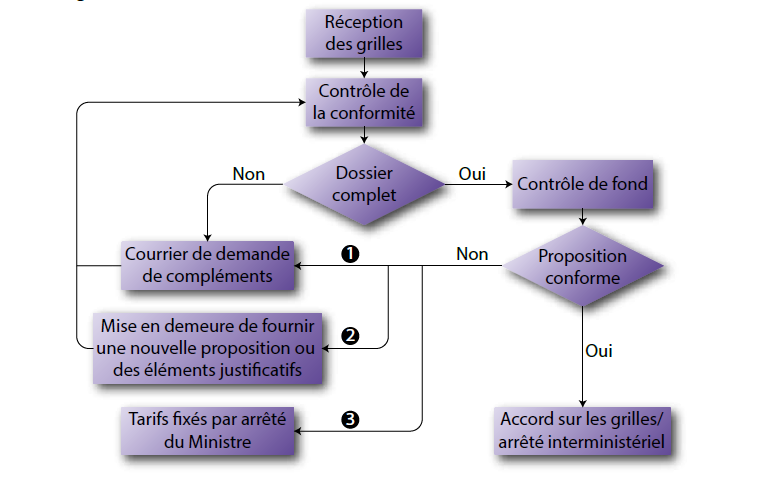

- le contrôle des hausses tarifaires annuelles qui s'est renforcé au cours de la dernière décennie et qui comporte :

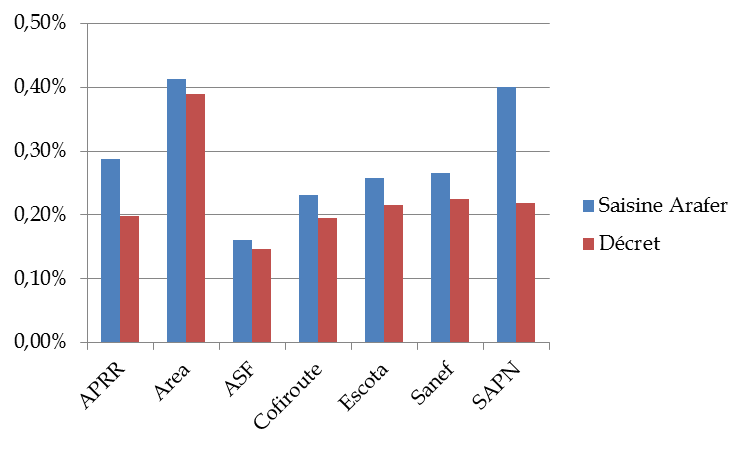

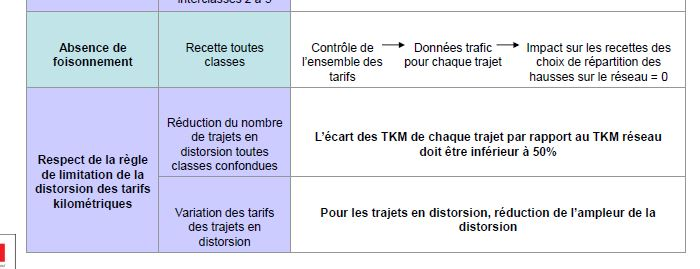

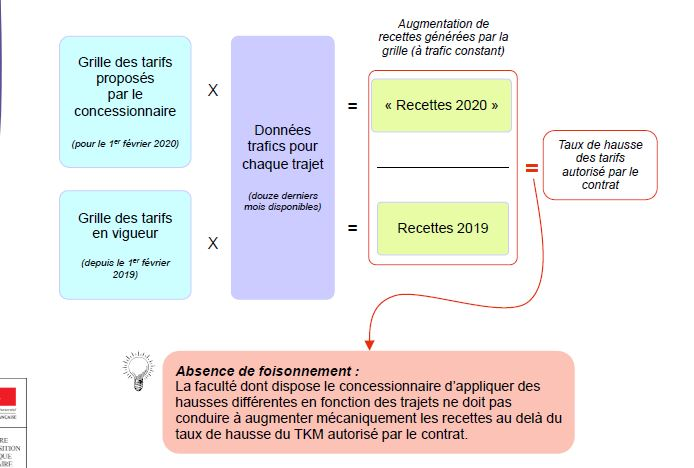

o une vérification systématique de la correcte application des hausses prévues par les contrats (0,80 % de l'inflation hors tabac, hausses destinées à compenser de nouveaux travaux et compensation du gel tarifaire de 2015) et de la mise en oeuvre des coefficients interclasses ;

o une réduction des distorsions tarifaires excédant 50 % du tarif kilométrique moyen (TKM).

3. Des SCA dotées de moyens sans commune mesure

Les SCA s'appuient sur des compétences techniques juridiques et financières internes et externes (conseils, experts techniques notamment) qui leur permettent de gérer les concessions, de passer des marchés et d'en contrôler l'exécution ainsi que gérer leur situation financière (dette, emprunts nouveaux et dividendes).

Dès lors, elles sont particulièrement bien armées pour discuter avec les services de l'État dont les moyens sont beaucoup plus limités et dont les collaborateurs sont soumis à des obligations de mobilité. Sans compter qu'elles disposent de toutes les informations utiles auxquelles tant les services de l'État que l'ART n'ont accès que par leurs intermédiaires.

4. L'efficacité croissante de la régulation confiée à l'ART

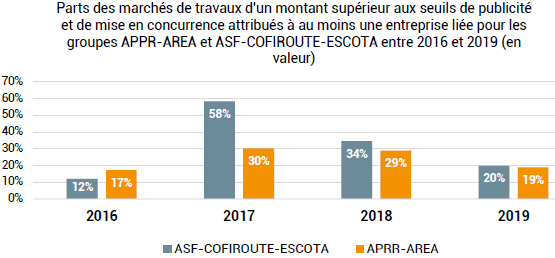

L'intervention de l'ART a permis d'écarter un certain nombre d'opérations et les augmentations tarifaires afférentes, d'assurer une plus grande transparence des résultats économiques des concessions autoroutières , de vérifier que les règles d'appel d'offres étaient respectées , y compris les attributions de marchés de travaux à des entreprises liées et mettre en place un suivi de la rentabilité financière .

5. Des effets positifs sur la négociation du plan d'investissement autoroutier (PIA) en 2016-2017

L'intervention du régulateur montre immédiatement son efficacité : elle conduit à écarter des opérations ne répondant pas aux exigences de nécessité et d'utilité ou qui relèvent déjà d'obligations contractuelles. Elle permet à l'État de négocier à la baisse le taux de rentabilité interne (TRI) .

III. UN ÉQUILIBRE ÉCONOMIQUE ET FINANCIER TOUJOURS ÉVOQUÉ, JAMAIS DÉFINI

La rentabilité des SCA « historiques » fait toujours l'objet de débats passionnés . Or la question est complexe en raison du modèle économique spécifique des concessions et des marges d'incertitude pesant sur l'évolution, à moyen et long termes, des paramètres économiques et financiers susceptibles d'impacter leur rentabilité.

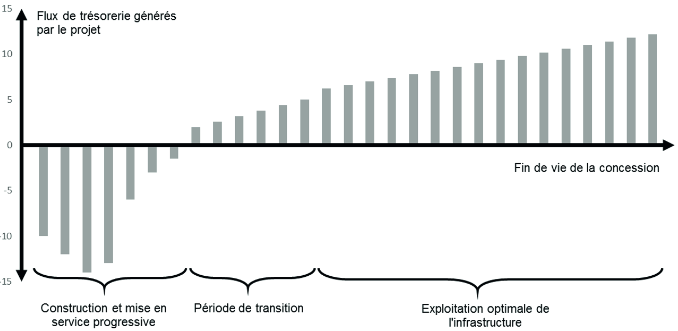

A. UN MODÈLE ÉCONOMIQUE PARTICULIER SUR UNE DURÉE LONGUE

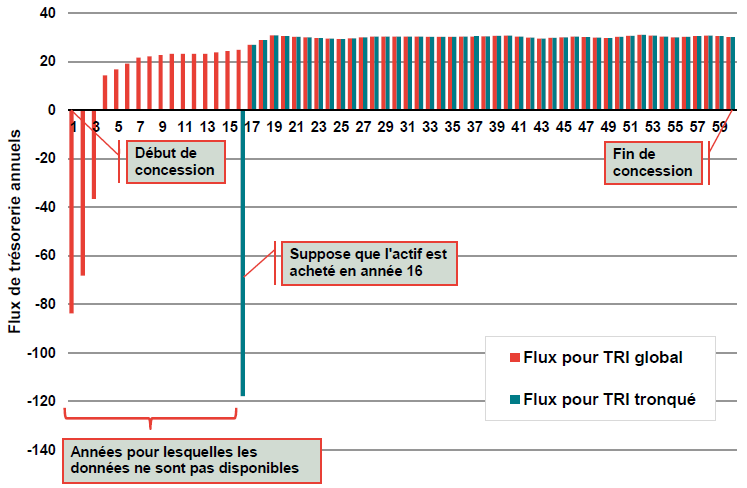

1. L'appréciation du risque à la base de la rentabilité prévisionnelle

L'appréciation de l'intensité du risque (essentiellement le risque trafic), des coûts d'investissement (qui dépendent de l'évolution des coûts des travaux publics) et des coûts de financement (qui dépendent de l'évolution des taux d'intérêts) est primordiale pour définir l'équilibre économique et financier de la concession dont la rentabilité effective est appréciée à l'échéance sur la durée de la concession . L'évolution des paramètres est d'autant plus incertaine que la durée des concessions est particulièrement longue.

2. Des taux de rentabilité interne (TRI) négociés particulièrement élevés

Lors de la privatisation, l'appréciation du risque (y compris de l'endettement transféré) et du niveau de rentabilité ont été pris en compte dans la fixation du prix de cession. Ensuite, le TRI prévisionnel a, en principe, été réexaminé lors de chaque contrat de plan quinquennal ou plan de relance. En pratique, il n'a pas toujours été révisé, restant alors calé sur un niveau qui n'était plus justifié au regard des évolutions de la situation économique, ou bien il a fait l'objet de négociations pour le moins opaques entre le concédant et les concessionnaires, ainsi que la Cour des comptes l'a relevé à plusieurs reprises.

3. La stratification peu lisible des opérations

L'opacité et la multiplicité des négociations entre l'État et les SCA (contrats de plan quinquennaux, paquet vert autoroutier, PRA, PIA) complexifient la définition de l'équilibre économique des concessions et nuisent à la lisibilité de la politique d'investissement en matière d'infrastructures autoroutières.

4. Une évolution positive des principaux agrégats sur 2006-2019

- un trafic toujours en progression, même s'il a évolué moins rapidement que prévu (crise de 2008) et tend à se tasser ;

- des recettes de péage supérieures à l'évolution du TKM en raison de la base de calcul des augmentations annuelles, héritières de la pratique dite de « foisonnement » et des augmentations destinées à compenser de nouveaux travaux ;

- un endettement financier maintenu à un niveau élevé au profit de versements de dividendes importants, mais restructuré grâce à la baisse des taux d'intérêts.

Confortées par une stabilité des prélèvements obligatoires spécifiques maintenue au nom du respect de l'équilibre du contrat, ces évolutions ont conduit à des variations positives du TRI .

B. DES PERSPECTIVES DE RENTABILITÉ PROMETTEUSES

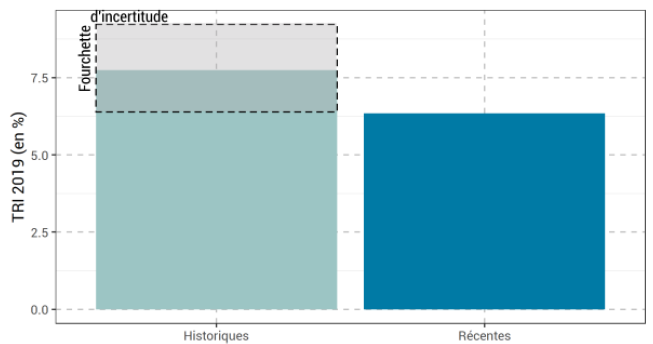

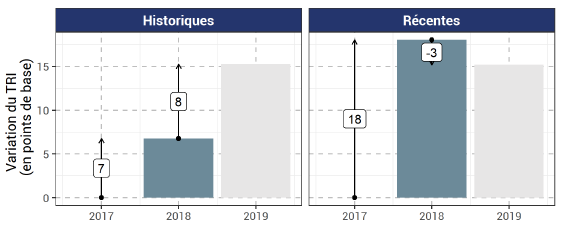

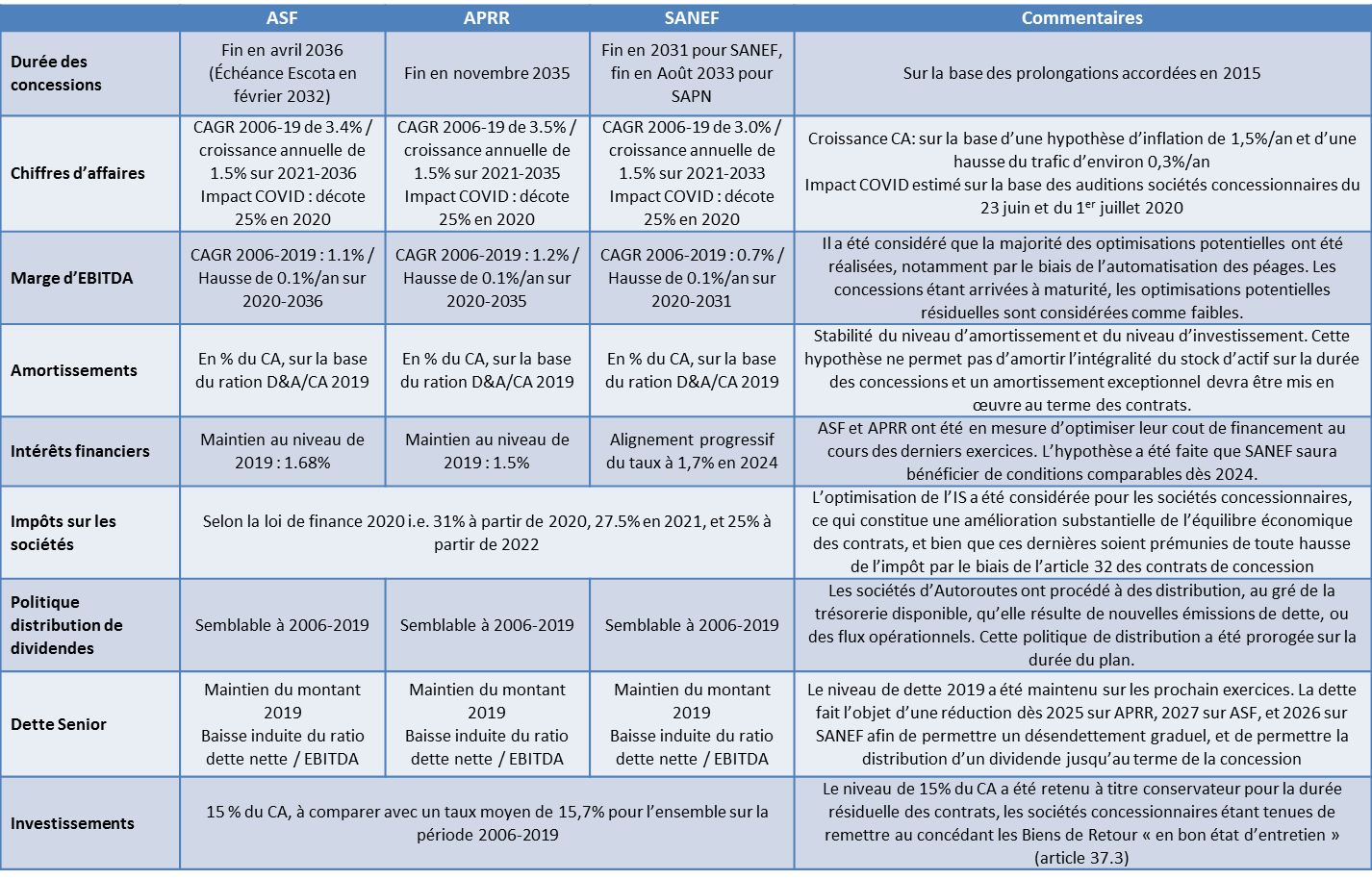

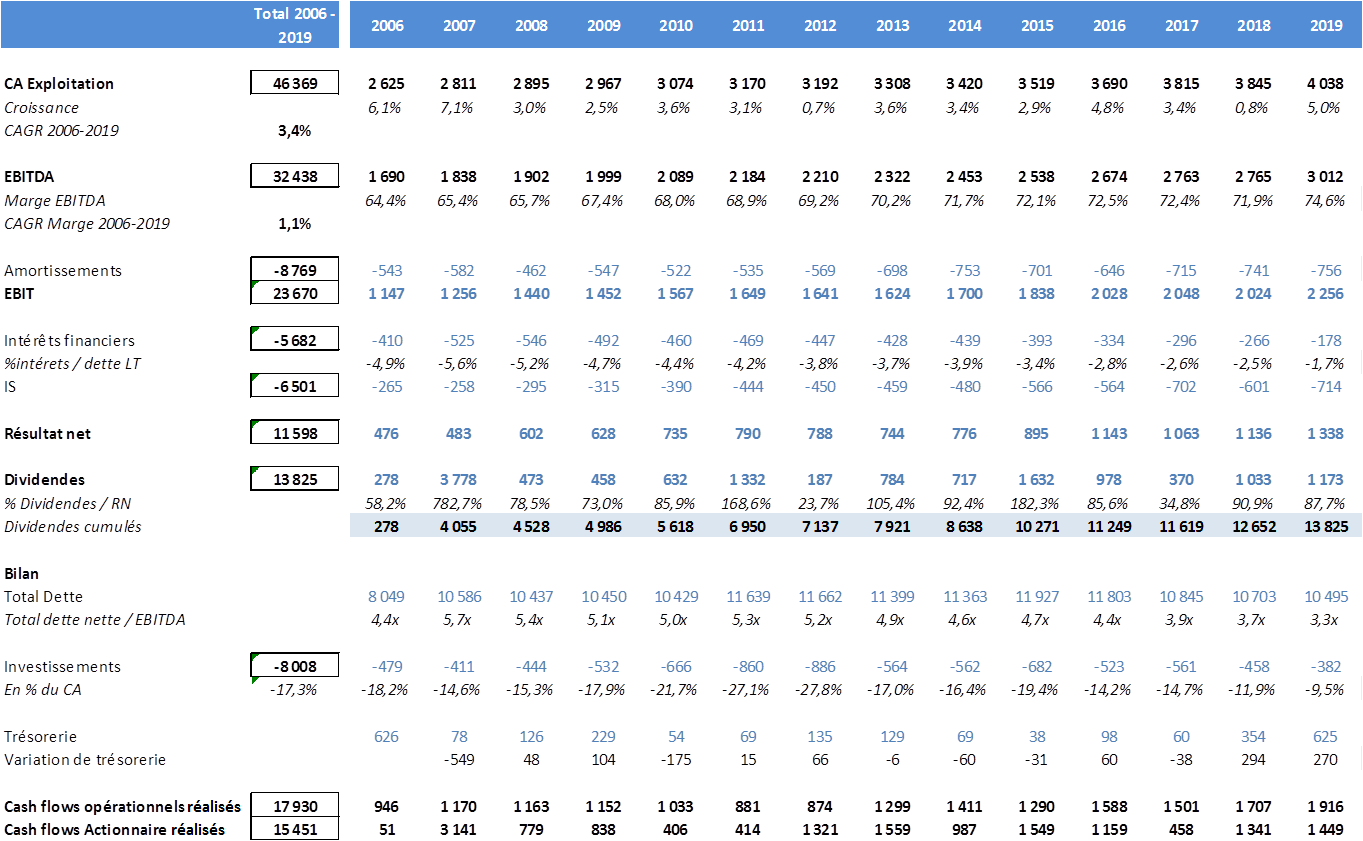

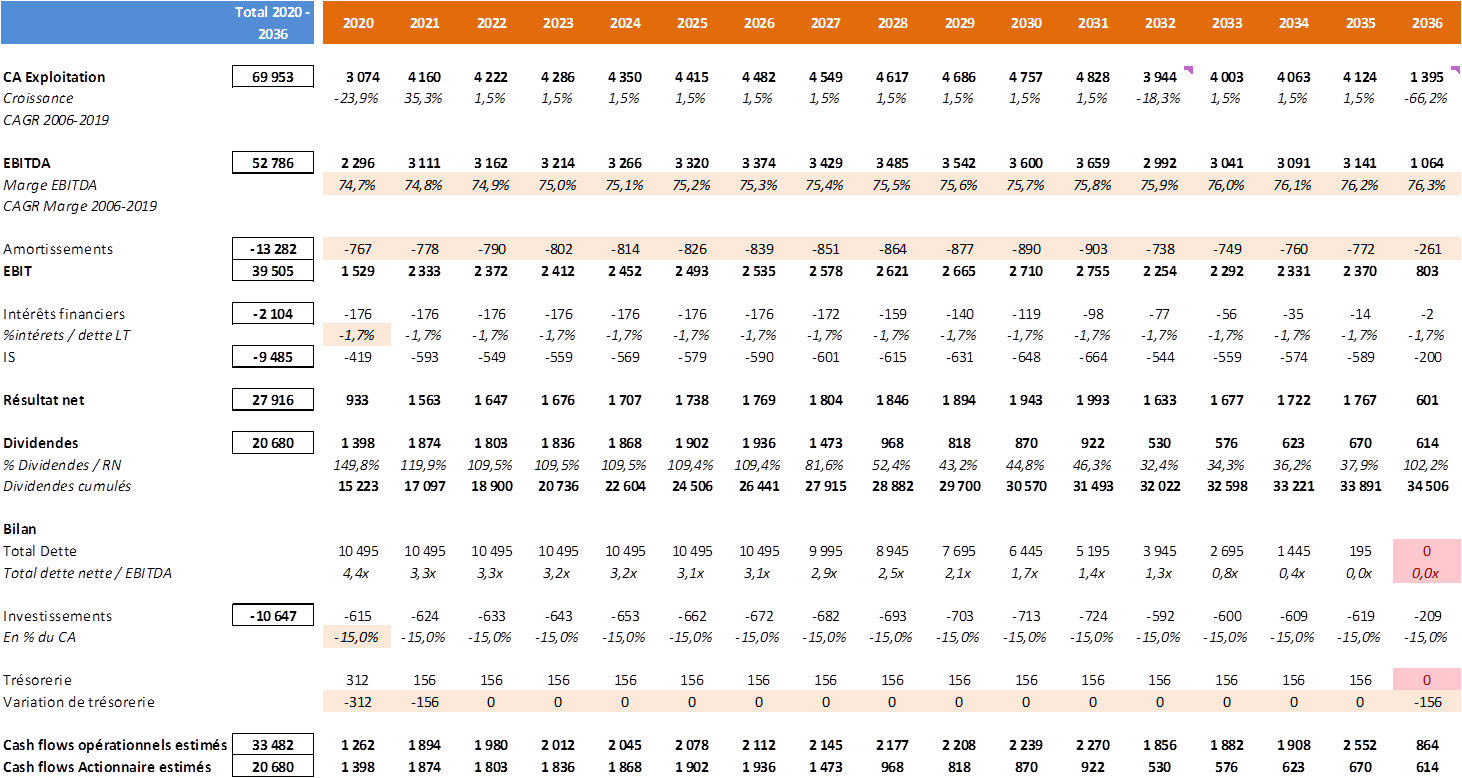

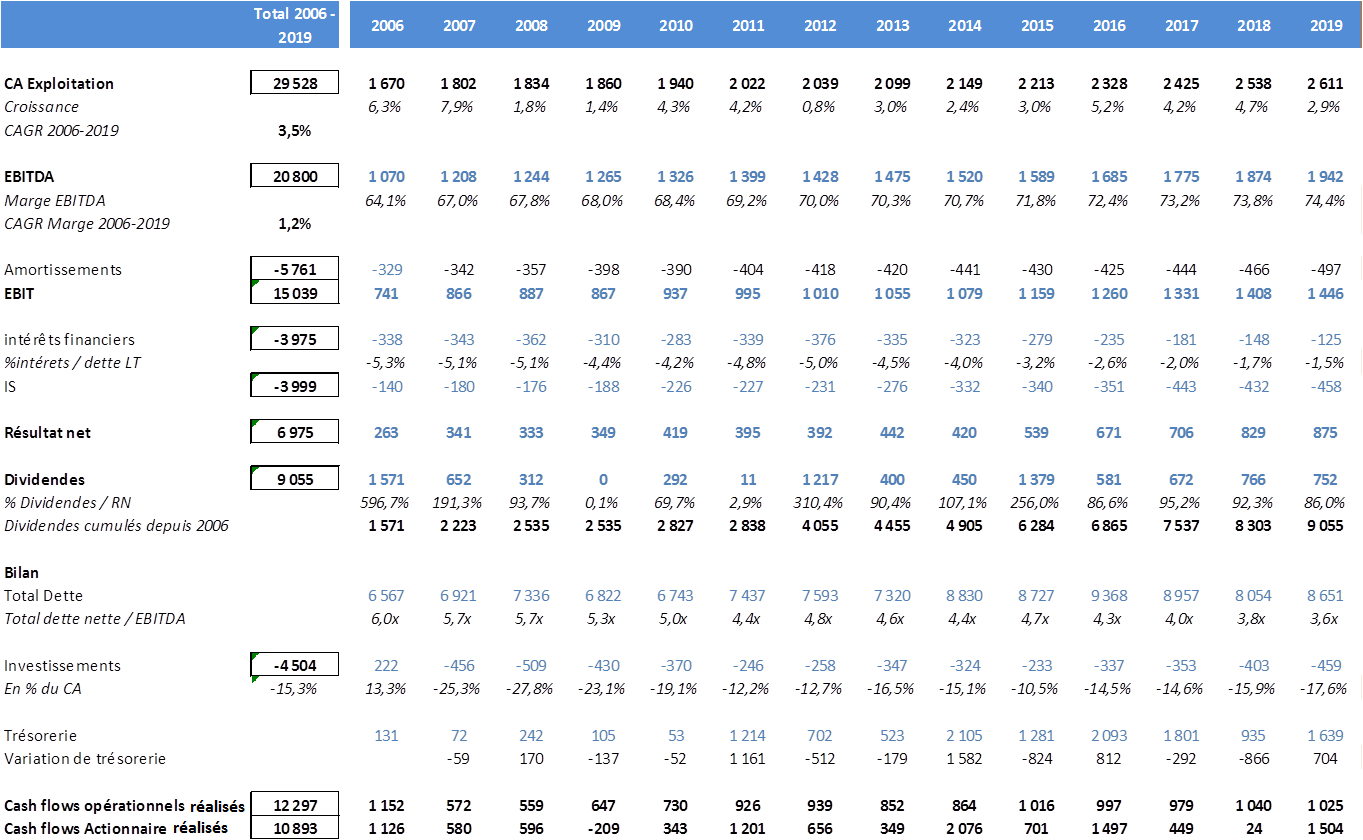

1. Le premier rapport de l'ART sur la rentabilité des concessions

Dans son analyse, qui repose sur une approche sous l'angle « projet », l'ART constate une augmentation du TRI sur 2017-2019. Sans augmentation tarifaire , le TRI aurait été quasiment identique (0,138 % au lieu de 0,15 %).

2. Une analyse indépendante conclut à des perspectives de rentabilité très supérieures aux estimations initiales

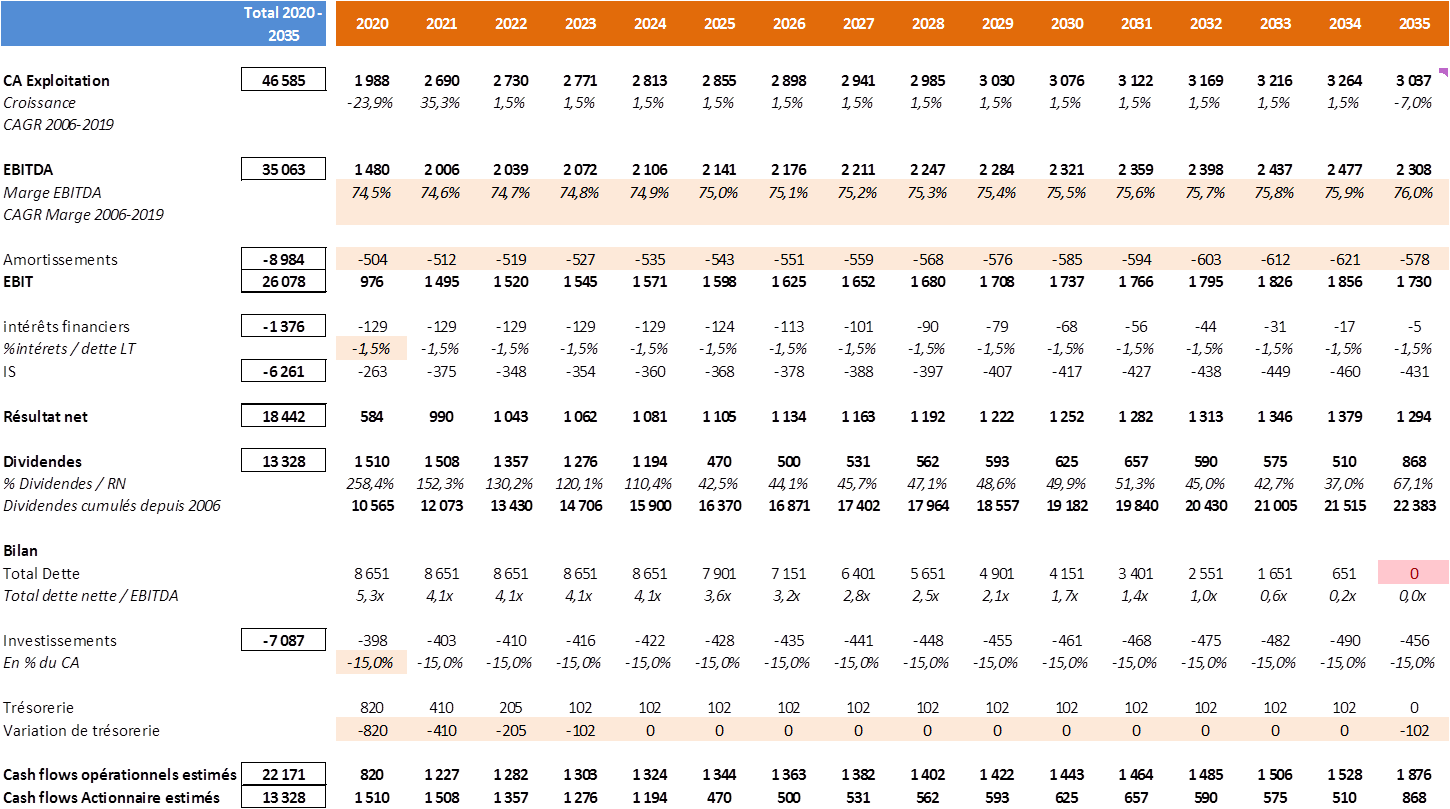

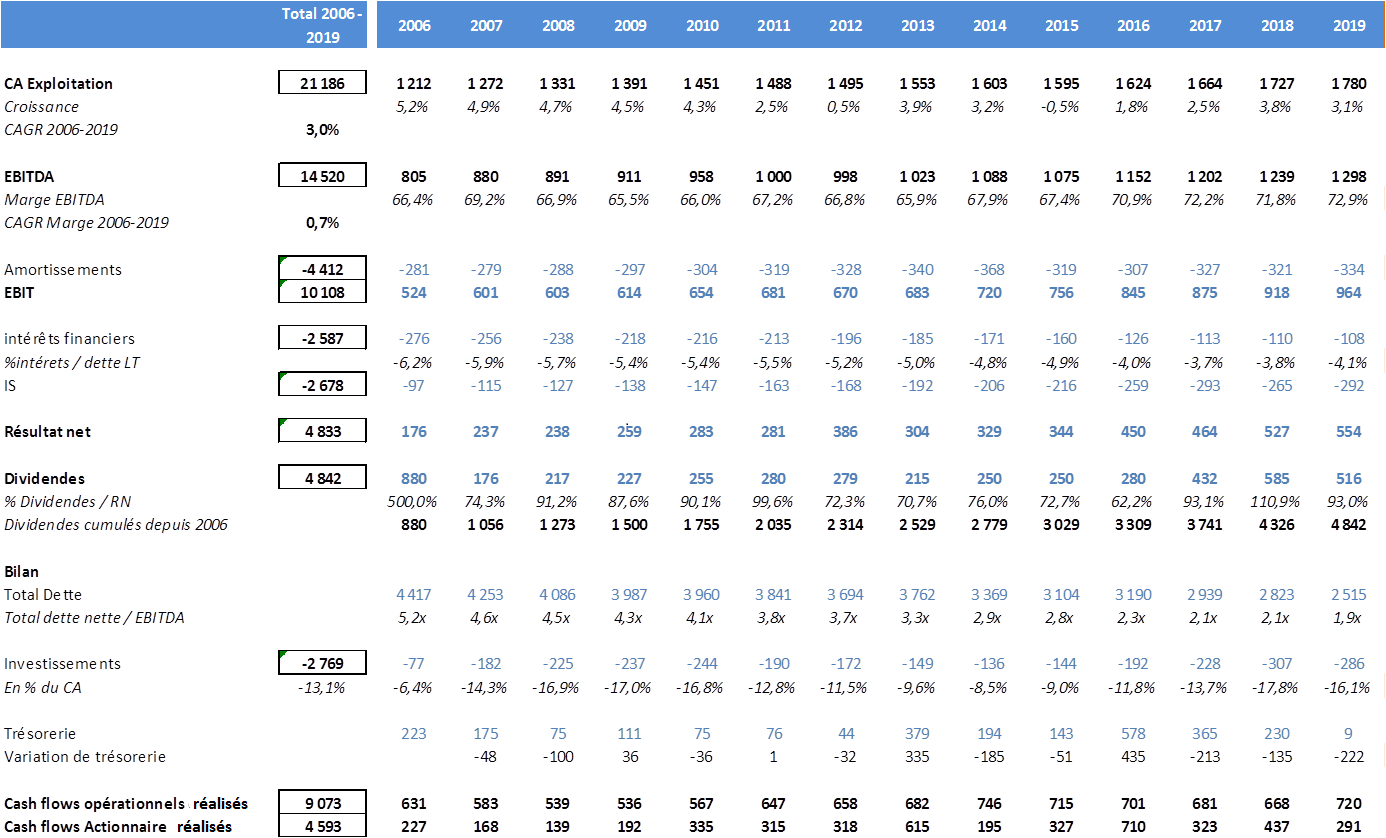

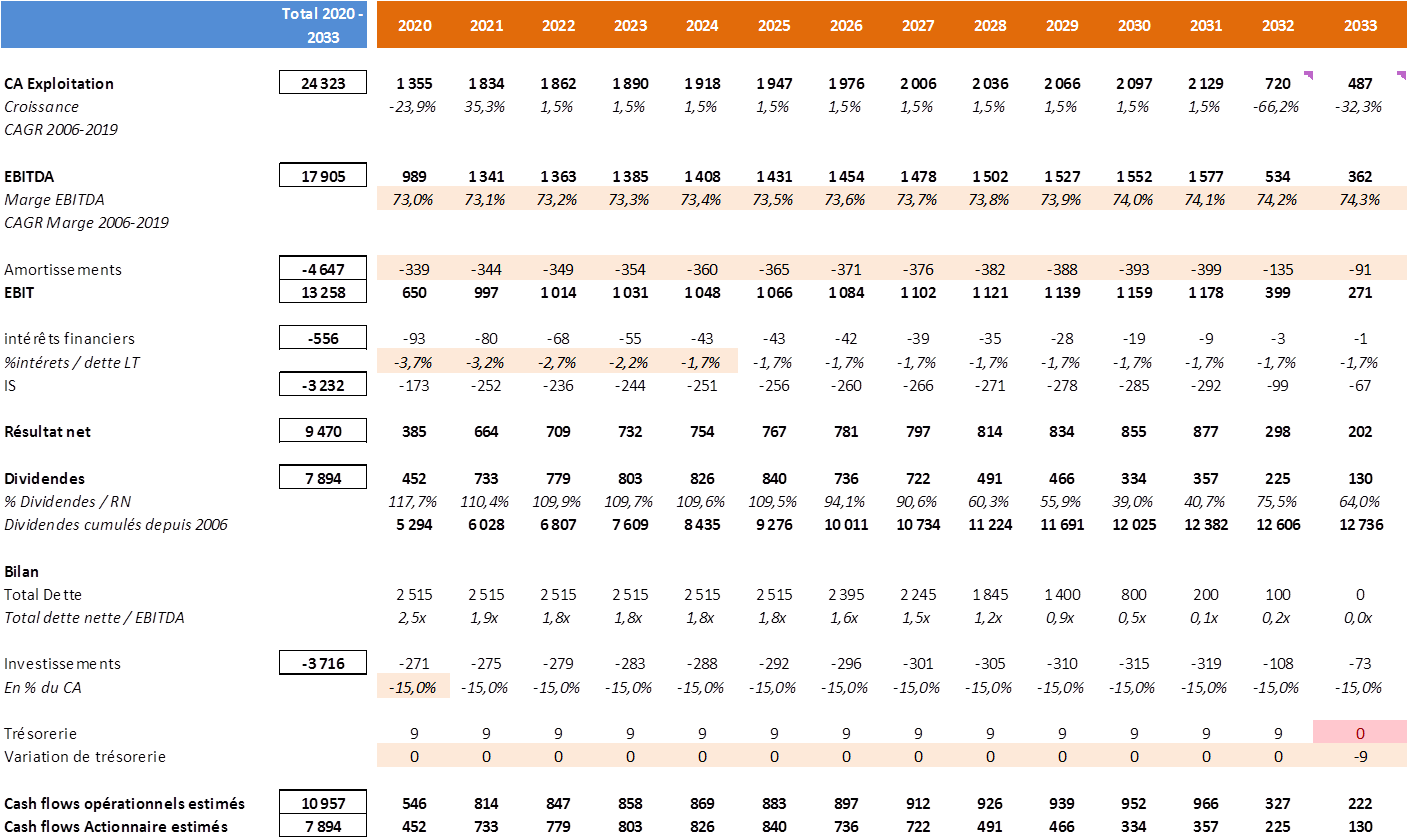

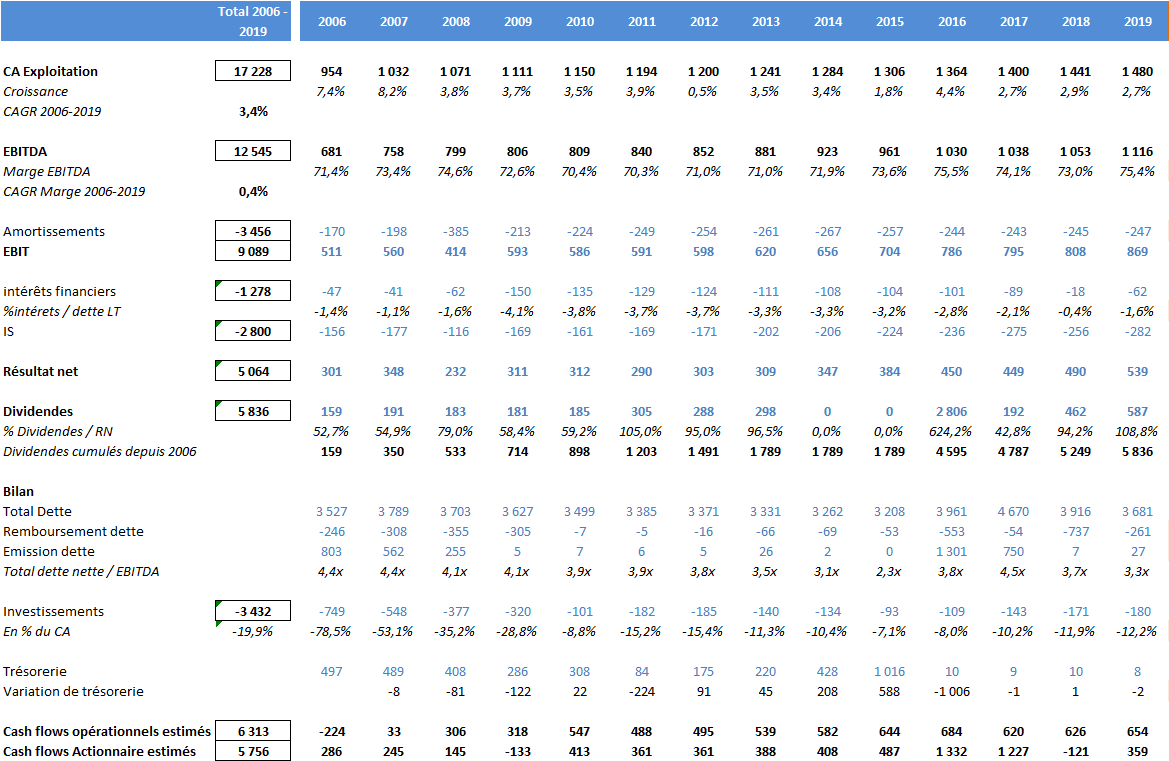

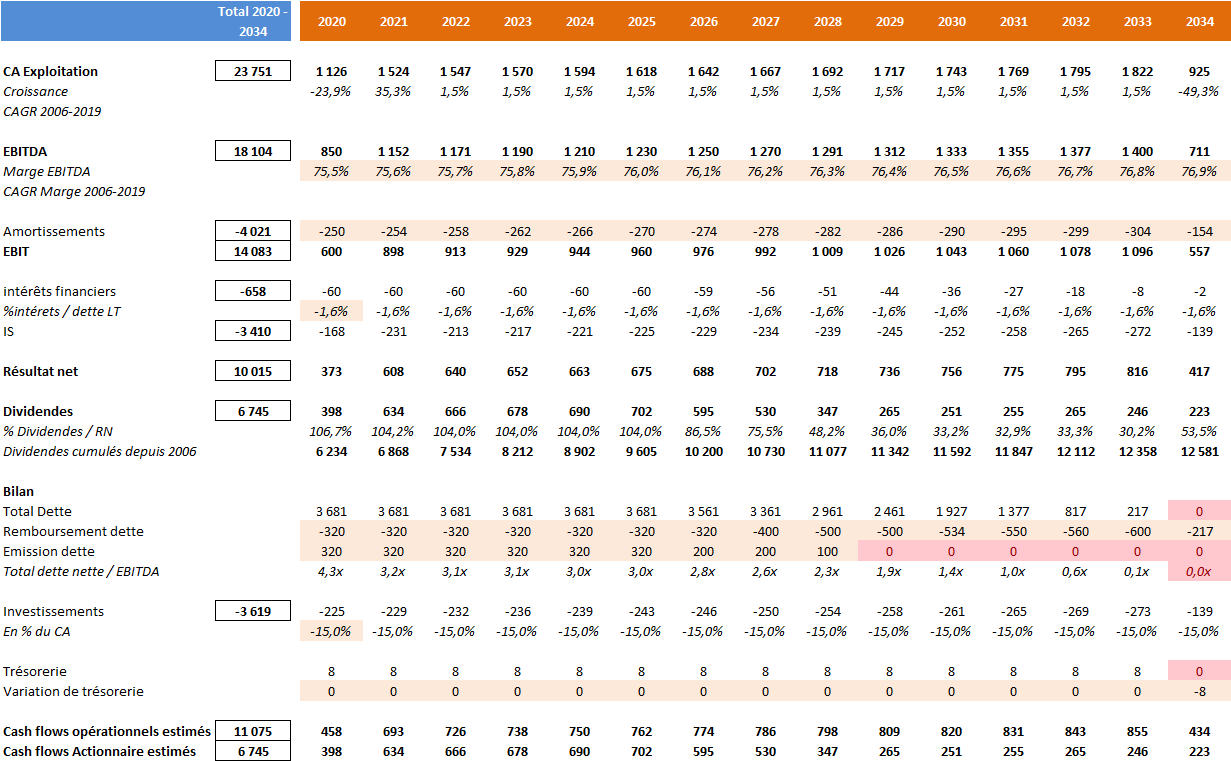

Le rapporteur a fait procéder à une analyse indépendante de la rentabilité des concessions autoroutières « historiques » appréciée sous l'angle « actionnaires » , qui prend appui sur les résultats publiés pour 2006-2019 et propose des projections établies à partir d'hypothèses prudentes pour la période allant de 2020 à l'échéance des concessions.

Il en résulte que la rentabilité actionnaires attendue serait atteinte autour de 2022 (soit 16 ans après la privatisation) pour Vinci autoroutes (ASF et Escota) et pour Eiffage (APRR et AREA). Autrement dit la durée de ces concessions serait trop longue d'environ 10 ans .

En revanche pour le groupe Sanef (Sanef et SAPN), les résultats seraient en ligne avec les prévisions .

Quant à Cofiroute , sa rentabilité apparaît particulièrement élevée et devrait être encore confortée sur la période 2020-2034.

Au-delà de 2022, les dividendes versés atteindraient environ 40 milliards d'euros , dont 32 milliards pour Vinci et Eiffage, à comparer avec les coûts d'acquisition des sociétés .

IV. UNE FIN DES CONCESSIONS À PRÉPARER, UNE GESTION FUTURE À ANTICIPER

A. PRÉPARER LA FIN DES CONCESSIONS

1. Le coût prohibitif d'un rachat anticipé des concessions autoroutières

Prévu par les contrats de concession pour motif d'intérêt général, le rachat aurait un coût évalué par le ministère de l'économie et des finances entre 45 et 50 milliards d'euros .

Il est donc raisonnable d'aller au terme des concessions et de mettre à profit les prochaines années pour s'assurer de la remise en bon état des infrastructures et encourager les SCA à accompagner les mobilités vertueuses.

2. Ne plus prolonger la durée des concessions

3. Établir un inventaire des biens de retour

Il n'a pas été dressé faute d'une définition du « bon état d'entretien ».

4. Veiller au maintien d'un niveau d'investissement suffisant

Les prochains contrats de plan dont la négociation va commencer doivent prévoir un niveau d'investissement assurant le bon entretien des infrastructures, inhérent aux obligations contractuelles des concessionnaires

5. Ajuster le cadre contractuel

En l'état de leur rédaction, les clauses d'encadrement de la rentabilité des concessions ne sont pas opérantes.

6. Organiser un sommet des autoroutes (« La Défense des autoroutes »)

L'État doit prendre l'initiative de discussions avec les sociétés concessionnaires pour définir enfin l'équilibre économique et financier des concessions , ce qui permettra d' identifier les marges d'investissement dont pourraient bénéficier les usagers sans nouvelles augmentations tarifaires .

7. Inciter les SCA à accompagner le développement des modes de transport vertueux sans contrepartie financière

La rentabilité des concessions doit également permettre des modulations tarifaires et des investissements en faveur des véhicules propres , du covoiturage et des transports collectifs .

Le déploiement de bornes de recharge électriques sur les aires d'autoroutes doit être accéléré.

Les SCA pourraient en outre être incitées à relever leur participation au financement de l'Agence de financement des infrastructures de transport de France (AFITF) qui finance le développement des modes de transports alternatifs.

B. RÉFLÉCHIR À LA GESTION DES

AUTOROUTES À L'ÉCHÉANCE

DES CONCESSIONS

HISTORIQUES

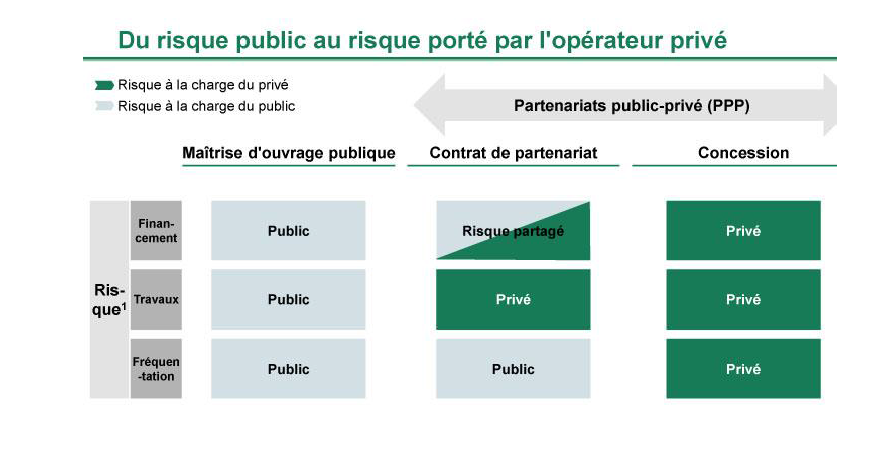

1. Plusieurs modèles de gestion des autoroutes sont envisageables

La régie publique, la concession et les contrats de partenariat reposent sur un partage différent du risque entre le concédant et le concessionnaire .

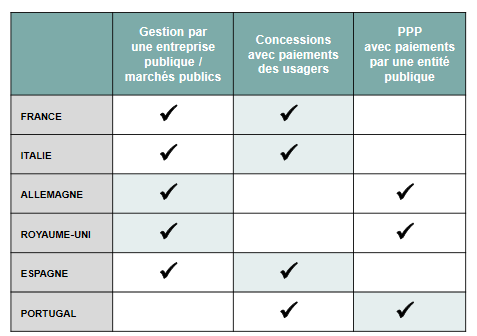

Une analyse approfondie des avantages et des inconvénients de ces modèles, au vu des exemples étrangers (notamment espagnol), doit être menée.

2. Toute concession doit être équilibrée et d'une durée limitée

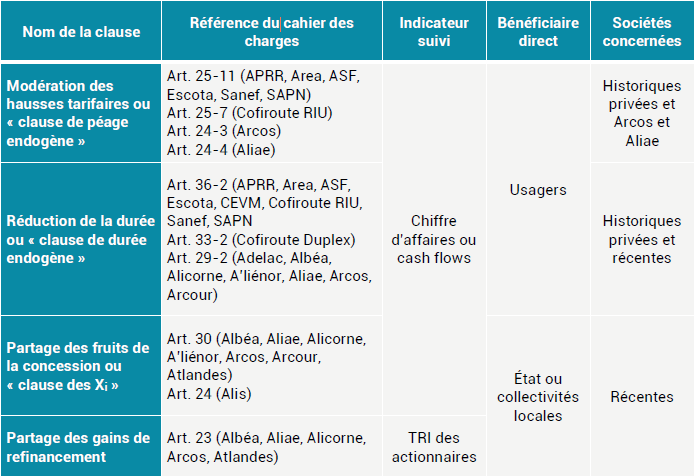

Si le modèle concessif était conservé, il faudrait tenir compte du fait que le réseau est déjà construit et rédiger des contrats de concession qui protègent effectivement les droits du concédant . Des clauses de revoyure tous les 5 ans, permettant de réviser les tarifs ou la durée de la concession en cas de surrentabilité, ainsi que des clauses de partage des gains d'exploitation et de refinancement pourraient être introduites ou améliorées.

PRINCIPALES PROPOSITIONS

AXE 1 : RENFORCER LE CONTRÔLE ET LA RÉGULATION DU SECTEUR AUTOROUTIER CONCÉDÉ

1. Renforcer les moyens de contrôle de l'ART et conforter son indépendance

• Lui donner accès à des informations utiles pour le suivi de la rentabilité et le contrôle de l'attribution des nouvelles concessions

Prévoir que les services de l'État fournissent à l'ART tout élément utile relatif au concessionnaire désigné pour l'attribution d'une nouvelle concession autoroutière, en particulier les dossiers présentés par les candidats non retenus, afin de pouvoir mettre en oeuvre un contrôle plus efficace sur les coûts prévisionnels.

Prévoir que les sociétés d'autoroutes transmettent à l'ART les informations nécessaires à l'analyse des variations de leur rentabilité depuis 2002 afin qu'elle soit en mesure de documenter l'analyse de leur rentabilité.

• Maintenir l'indépendance de l'ART en relevant son plafond d'emplois

2. Consolider les moyens des services de l'État

• Veiller au maintien des capacités d'expertise et d'ingénierie technique élevées du ministère chargé des transports :

Pour rédiger les spécifications techniques des appels d'offres, les contrats de concession et les avenants.

Pour contrôler la livraison des travaux, l'entretien et l'état des réseaux.

• Renforcer les capacités d'expertise financière de l'État pour négocier avec les SCA

Prévoir le recours, en tant que de besoin, à des conseils privés dans le cadre de la négociation des avenants aux contrats de concession et de leur suivi financier.

3. Associer plus largement les usagers et les parlementaires en renforçant le rôle et la composition du comité des usagers

AXE 2 : ASSURER UN CONTRÔLE PLUS ÉTROIT DES MARCHÉS DES SCA

1. Renforcer l'effectivité des décisions de l'ART en matière de contrôle des marchés des SCA

Prévoir des sanctions en cas de méconnaissance des obligations de transmission des marchés des SCA à l'ART.

2. Renforcer les moyens de contrôle des marchés des concessions

Établir une définition claire de la notion de « besoins de la concession » afin d'empêcher les SCA de se soustraire à leurs obligations de publicité et de mise en concurrence pour la passation de certains de leurs marchés.

Mettre en place un suivi financier systématique des avenants afin de s'assurer de l'absence de surcompensation au profit des sociétés d'autoroutes.

Élaborer une doctrine sur le périmètre des opérations compensables dans le cadre des contrats de plan ou des plans de relance pour préciser en particulier les critères de nécessité et d'utilité.

3. Développer le contrôle des sous-concessions

Autoriser l'ART à collecter toute information utile auprès des sous-concessionnaires d'autoroutes pour pouvoir contrôler le respect des engagements des titulaires en matière de modération tarifaire et apprécier la pertinence de la durée des sous-concessions.

Prévoir un suivi régulier des prix réels des carburants par les SCA.

AXE 3 : NÉGOCIER UNE AMÉLIORATION DU SERVICE RENDU AUX USAGERS COMPTE TENU DE LA RENTABILITÉ ÉLEVÉE DES SCA

1. Définir l'équilibre des concessions

Réunir les services de l'État, les SCA et l'ART pour définir enfin l'équilibre économique et financier des contrats de concession.

2. Faire évoluer les tarifs de péage sans nouvel allongement des concessions

• Verdir les tarifs des péages

Accroître les réductions tarifaires pour les véhicules poids-lourds les plus performants écologiquement.

• Demander aux SCA de mettre en oeuvre, sans compensation, des modulations tarifaires à destination des véhicules légers les moins polluants et fonctionnant aux carburants alternatifs ou recourant au covoiturage

• Tenir compte des trajets du quotidien

Accélérer le déploiement d'une offre d'abonnement sans frais pour les trajets domicile-travail garantissant des réductions tarifaires comprises entre 30 et 50 %.

3. Négocier une augmentation de la participation des sociétés concessionnaires historiques au financement de l'AFITF

4. Inciter les SCA à mettre en oeuvre sans contrepartie des aménagements permettant le développement du covoiturage et des transports collectifs, ainsi que des véhicules électriques

AXE 4 : ASSURER UN SUIVI DES CONSÉQUENCES DE LA CRISE SANITAIRE

Veiller à ce que les retards de travaux résultant de la crise sanitaire n'entraînent pas une surcompensation tarifaire.

Rappeler que la situation financière des concessions historiques ne saurait justifier une compensation, même partielle, des conséquences de la crise sanitaire car la poursuite de leur activité n'est pas menacée.

Veiller à ce que l'effectivité de la concurrence en matière de travaux ne soit pas réduite par les souplesses temporaires introduites par l'ordonnance du 25 mars 2020 pour simplifier les procédures en raison de la crise sanitaire.

AXE 5 : PRÉPARER LA FIN DES CONCESSIONS

Ne plus prolonger la durée des concessions afin de pouvoir remettre à plat le cadre de gestion des autoroutes.

Établir sans tarder des inventaires précis et consensuels des biens de retour des concessions et identifier les biens de reprise qui pourraient être utiles au concédant.

Établir rapidement une doctrine précisant les critères du bon état dans lequel doivent être restitués les biens de retour en précisant les caractéristiques du « bon état cible ».

Veiller à ce que les SCA maintiennent un haut niveau d'investissement dans les contrats de plan 2022-2026 pour assurer un bon niveau d'entretien des infrastructures et préparer la remise en bon état des biens en fin de concession.

AXE 6 : ANTICIPER LA GESTION FUTURE DES AUTOROUTES

Lancer sans tarder la réflexion au sein des ministères chargés des transports et de l'économie sur la gestion future des autoroutes actuellement sous concession.

En cas de recours à la concession, établir des contrats équilibrés.

Limiter à quinze ans la durée des futures concessions autoroutières portant sur le réseau existant et ne nécessitant pas de travaux importants.

Introduire des clauses de revoyure tous les cinq ans pour les futures concessions autoroutières afin de prévenir la réapparition d'une rente autoroutière.

Encadrer l'équilibre des contrats de concession par des clauses de partage des gains d'exploitation et des gains de refinancement ainsi que des clauses de modération tarifaire, assorties d'une définition pertinente des seuils de déclenchement des clauses de plafonnement de la rentabilité.

AVANT-PROPOS

À l'exception des concessions récentes attribuées depuis 2001 dans le cadre d'appels d'offres, plus de 90 % du réseau autoroutier français concédé est aujourd'hui géré par des sociétés concessionnaires d'autoroutes (SCA) « historiques » , créées entre le milieu des années 50 et le début des années 70.

Alors que ces SCA étaient détenues par l'État (à l'exception notable de Cofiroute), elles ont été introduites en bourse à partir de 2002 1 ( * ) avant d'être privatisées en 2006, à l'issue d'opérations controversées.

Appartenant désormais à trois groupes privés - Vinci (ASF, Escota et Cofiroute), Eiffage (APRR et AREA) et Abertis (Sanef et SAPN) -, ces SCA sont titulaires de concessions dont la durée a été prolongée à plusieurs reprises, sans mise en concurrence. Leur rentabilité perçue comme trop favorable pour leurs actionnaires suscite régulièrement la polémique.

|

Alors que l'arrivée à échéance des concessions historiques, qui concentrent 97,2 % du trafic et représentent 95,3 % du chiffre d'affaires du secteur autoroutier concédé en France, débutera dans onze ans (entre 2031 et 2036 ), le Sénat a souhaité créer une commission d'enquête pour faire un point sur le contrôle, la régulation et l'évolution des concessions autoroutières. Cette commission, issue d'une résolution présentée par Vincent Delahaye et les membres du groupe de l'Union centriste 2 ( * ) , a été constituée le 29 janvier 2020, dans le cadre du droit de tirage annuel. Elle a procédé à une vingtaine d'auditions , avant comme après le confinement 3 ( * ) , pour recueillir les explications, les observations et les points de vue tant des acteurs historiques que des acteurs actuels du dossier autoroutier. Le rapporteur a par ailleurs réalisé une trentaine d'auditions techniques 4 ( * ) , le plus souvent en audioconférence en raison de la situation sanitaire, mais ouvertes aux membres de la commission 5 ( * ) . |

La commission d'enquête s'est principalement efforcée:

- d'analyser les relations de l'État avec les SCA , celles-ci devant être équilibrées pour que les intérêts du concédant et des usagers soient pleinement préservés ;

- de déterminer dans quelle mesure l'État assure un contrôle effectif du respect des contrats de concession et des règles de concurrence en matière d'attribution de marchés de travaux, fourniture et services autoroutiers ;

- d'évaluer la rentabilité des concessions autoroutières , afin de s'assurer que les SCA ne jouissent pas d'une rente économique au détriment de la collectivité.

Ses travaux l'ayant conduite à constater un certain nombre d'insuffisances , la commission s'est attachée à proposer des mesures pour y remédier .

Elle a également formulé des recommandations sur les marges de négociation immédiates qu'offre à l'État la rentabilité de certaines concessions.

La commission a par ailleurs examiné les conditions dans lesquelles la fin des concessions en cours doit être préparée afin que les autoroutes concédées soient restituées à l'État en bon état par les SCA.

Enfin, elle a entamé la réflexion sur les différents modes de gestion des réseaux autoroutiers envisageables après cette échéance .

PREMIÈRE PARTIE

DES CONCESSIONS

« HISTORIQUES » PRIVATISÉES

EN 2006 : UN

CHANGEMENT DE MODÈLE INSUFFISAMMENT PRÉPARÉ

La construction du réseau autoroutier français, du milieu des années 50 jusqu'au milieu des années 2000, a été principalement réalisée par des sociétés concessionnaires publiques, au moins pour ce qui est des autoroutes de liaison, et financée par la perception de péages, selon le principe usager payeur.

Les conditions de la privatisation de ces sociétés dites « historiques », intervenue en 2006, après des restructurations et des réformes destinées à normaliser leur fonctionnement ainsi que des ouvertures partielles de leur capital entre 2002 et 2005, ont fait, et font toujours, l'objet de critiques. Celles-ci portent, pour l'essentiel, sur le moment choisi pour réaliser ces opérations, au regard du degré de maturité des concessions, et sur les valorisations retenues. Surtout, elles questionnent les termes de l'équilibre des relations entre l'État concédant et les sociétés concessionnaires devenues privées, équilibre que le protocole d'accord de 2015, signé dans le cadre de la négociation du plan de relance autoroutier (PRA), a toutefois permis de revoir pour partie.

I. DES AUTOROUTES PRINCIPALEMENT CONSTRUITES DANS LE CADRE DE CONCESSIONS PUBLIQUES

Au début des années 50, la France a pris du retard dans la construction de son réseau autoroutier par rapport aux pays voisins. Celui-ci ne dépasse pas 100 km et ne permet pas de répondre aux besoins résultant de l'explosion de l'automobile.

La première étude portant sur la construction d'une autoroute à l'ouest de Paris remonte à 1921, mais les vingt premiers kilomètres d'autoroute ne furent finalement ouverts qu'en 1946, entre Saint-Cloud et Orgeval. Entretemps, le plan Prost de 1934, qui entendait organiser la desserte du futur aéroport du Bourget, a été abandonné au profit de projets plus ambitieux, qui visaient initialement à relier Paris au nord de la France avant d'être étendus à la desserte de la capitale par l'est et l'ouest. En raison de la guerre, ces projets ont également été abandonnés.

Un nouvel avant-projet d'autoroute du nord de la France est élaboré dès 1945-1946. En septembre 1951, la construction du premier tronçon est déclarée d'utilité publique et une première section de 19 km ouvre en 1954 .

A. UNE CONSTRUCTION EN PLUSIEURS ÉTAPES

La construction du réseau autoroutier a connu plusieurs phases, en fonction des évolutions du contexte économique et des priorités politiques.

1. 1955 : le choix de la concession et du financement par les péages

C'est au cours de la deuxième moitié des années 50 que la construction du réseau autoroutier français est véritablement lancée, avec la mise en place d'un régime de financement appuyé sur la concession et le péage.

En 1955 , une loi 6 ( * ) initiée par Antoine Pinay, alors ministre des travaux publics et des transports, définit un cadre juridique de construction des autoroutes qui prévoit le recours à la concession et autorise l'introduction de péages .

Une concession ne peut alors être attribuée qu'à des personnes publiques (groupements de collectivités locales ou chambres de commerce) ou à des sociétés d'économie mixte (SEM) dans lesquelles les intérêts publics sont majoritaires.

Quant au péage, présenté comme dérogatoire au principe de la gratuité de l'usage des autoroutes énoncé dans la loi, il permet de financer la couverture totale ou partielle « des dépenses de toute nature liées à la construction, à l'exploitation, à l'entretien, à l'aménagement ou à l'extension de l'infrastructure » 7 ( * ) . Dès 1960, un décret 8 ( * ) prévoit que le péage peut également couvrir le remboursement des avances de l'État ainsi que la rémunération et l'amortissement des capitaux investis par le concessionnaire.

En 1961, le réseau à péage compte 50 km. Un demi-siècle plus tard, il dépasse les 9 000 km tandis que seuls 3 000 km d'autoroutes gratuites ont été construites en zone périurbaines ou dans des régions défavorisées.

2. 1960-1995 : une construction plus lente que prévue

En 1960 , le premier plan directeur routier - le plan directeur d'aménagement du réseau routier - prévoit la construction de 3 558 km d'autoroutes dont 1 933 km à réaliser avant 1975. En 1963 , le Premier ministre Georges Pompidou fixe comme priorité la construction d'une autoroute reliant Lille , Paris et Marseille . Mais en 1967, la France n'est encore dotée que de 1 000 km d'autoroutes .

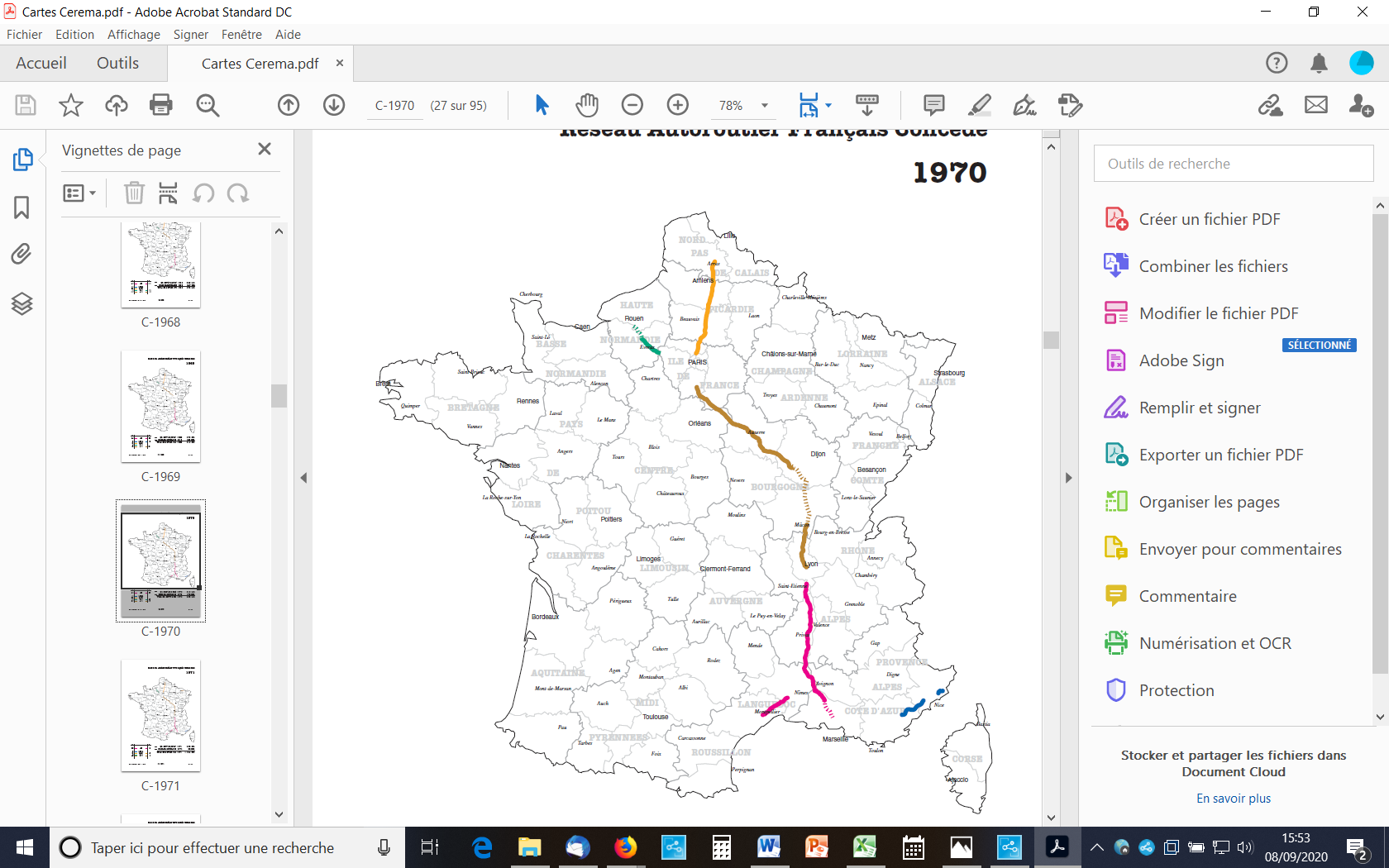

Deux ans plus tard , le réseau autoroutier concédé atteint 1 500 kilomètres . Ce développement rapide a été rendu possible par le recours au péage et à l' adossement 9 ( * ) .

Réseau autoroutier concédé en service (trait plein) et mis en service (pointillé) en 1970

Source : Centre d'études et d'expertise sur les risques, l'environnement, la mobilité et l'aménagement (Cerema)

La construction d'autoroutes s'inscrit par la suite dans le cadre du schéma directeur des grandes liaisons autoroutières de 1971 . À compter de 1972, le rythme de construction passe à 500 km par an alors que le parc automobile français atteint 15 millions de véhicules et que le transport routier dépasse le transport ferroviaire. Un nouveau schéma directeur prévoit alors la construction de 5 000 km d'autoroutes.

Le choc pétrolier de 1973 réduit le trafic routier et raréfie les financements publics . Le manque de volonté politique, surtout pour la construction du réseau périurbain non concédé, se traduit alors par un fort ralentissement de la construction de nouveaux tronçons jusqu'aux années 90. Entre 1971 et 1980, ce sont toutefois 2 723,8 km d'autoroutes qui sont mis en service par les sociétés d'économie mixe concessionnaires d'autoroutes (SEMCA).

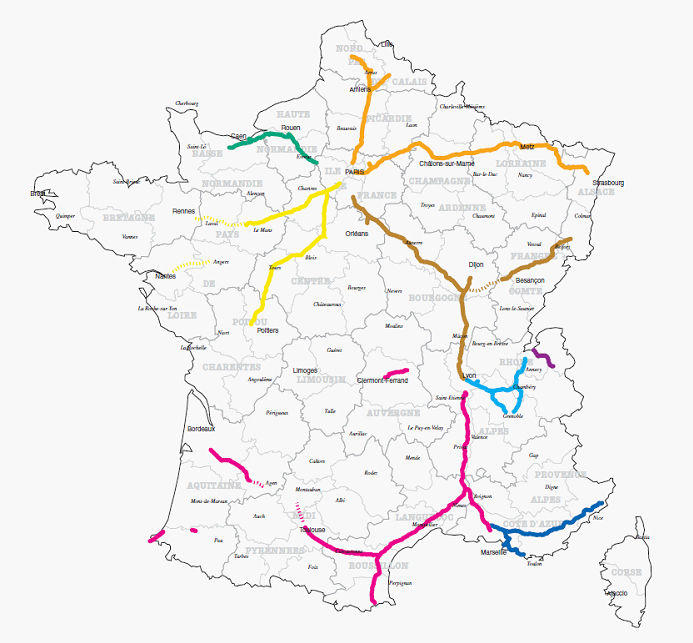

Le Schéma d'aménagement à long terme du réseau national , adopté en 1978 , prévoit la relance de la construction d'autoroutes . Comme ses prédécesseurs, il s'agit d'un document « d'affichage des choix publics » s'appliquant aux liaisons interurbaines. Ses ambitions seront toutefois réduites par rapport au schéma directeur précédent.

Réseau autoroutier concédé en service (trait plein) ou mis en service (pointillé) en1980

Source : Centre d'études et d'expertise sur les risques, l'environnement, la mobilité et l'aménagement (Cerema)

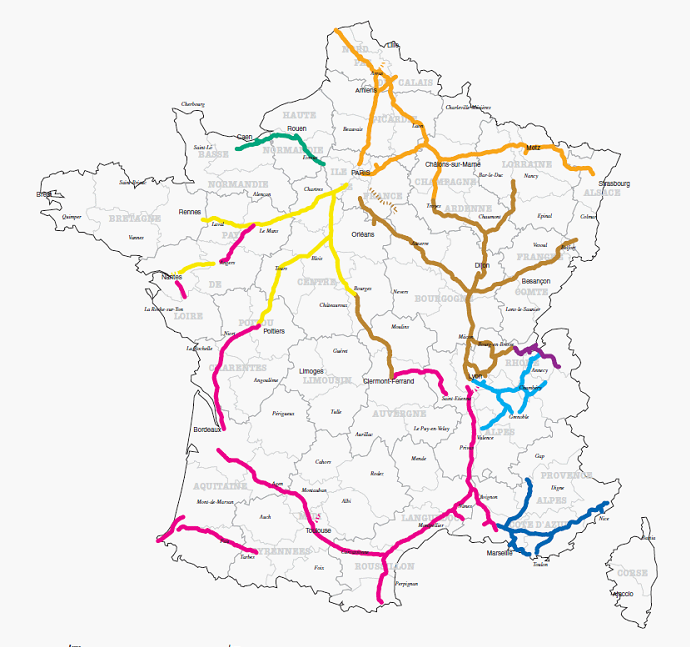

Trois schémas nationaux se sont ensuite succédés entre 1982 et 1992. Le nouveau schéma directeur routier national adopté en 1986 prévoit la construction de 1 500 km d'autoroutes en 10 ans. En 1990 , le réseau autoroutier concédé n'atteint toutefois que 5 513,8 km, soit seulement 1 782 km de plus que 10 ans plus tôt . Les mises en chantier sont en effet modestes : 76 km en 1983, 115 en 1985 ou 106 en 1986, alors que le neuvième plan (1984-1988) prévoit une progression annuelle de 100 à 160 km.

Le Schéma directeur national de 1992 amplifie l'orientation autoroutière du schéma directeur de 1988. Il distingue trois catégories de liaisons à vocation structurante :

- les autoroutes de liaison, généralement réalisées sous le régime de la concession et donnant lieu à péage ;

- les liaisons assurant la continuité du réseau autoroutier (LACRA), qui peuvent être soit des routes nouvelles soit des voies existantes aménagées, destinées à être intégrées dans la catégorie des autoroutes tout en restant hors péage pour pallier les discontinuités entre tronçons autoroutiers ;

- enfin, les grandes liaisons d'aménagement du territoire (GLAT), qui appartiennent au réseau routier existant, dont la fonction est d'assurer une armature structurante du territoire et qui doivent être considérées à ce titre comme prioritaires dans l'allocation des crédits budgétaires.

Réseau autoroutier concédé en service (trait plein) ou mis en service (pointillé) en 1993

Source : Centre d'études et d'expertise sur les risques, l'environnement, la mobilité et l'aménagement (Cerema)

1. Après 1995 : une forte reprise de la construction

Après le changement de majorité en 1993, l'État décide d'accélérer la réalisation du schéma directeur autoroutier. Le comité interministériel d'aménagement du territoire (CIAT) prévoit que celui-ci sera achevé en 10 ans, au lieu des 15 initialement prévus.

La réorganisation des sociétés concessionnaires à partir de 1994 10 ( * ) permet de relancer la construction d'autoroutes dans le cadre des concessions existantes et des contrats de plan , dont un décret de janvier 1995 prévoit la passation 11 ( * ) , alors que la loi Sapin I de 1993 12 ( * ) a fortement limité les possibilités de recours à l'adossement 13 ( * ) .

Au moment du changement de majorité de 1997, 2 450 kilomètres d'autoroutes concédées restent à construire . Or, le modèle autoroutier français est alors contesté sur plusieurs points, en particulier sur le caractère que certains estiment « surdimensionné » du programme d'investissement. L'annulation par le Conseil d'État de la déclaration d'utilité publique de la section de l'autoroute A400 entre Annemasse et Thonon, au motif qu'elle présente « un intérêt limité » et que son coût financier au regard du trafic attendu suffit « à lui seul » à disqualifier le projet, est interprétée comme allant dans ce sens.

Le nouveau gouvernement s'appuie également sur le rapport public de la Cour des comptes de 1992, consacré à la politique routière et autoroutière de la France, qui s'est inquiété de l'équilibre financier d'un système autoroutier « développé en dehors de toute logique économique, financière, juridique et comptable » et qui n'est « pas à même de garantir le développement optimal de l'infrastructure de notre pays ». Ce rapport insiste également sur les conséquences du droit communautaire sur le modèle concessif français.

La réalisation du schéma directeur routier national ne fait toutefois pas l'objet d'une remise en cause globale et le Gouvernement octroie de gré à gré la construction des nouveaux tronçons aux concessionnaires pressentis avant le 31 décembre 1997, date limite prévue dans les engagements pris vis-à-vis de la Commission européenne. Outre les sections bloquées pour des raisons juridiques (A86 et A400) ou financières (A23 entre Rouen et Alençon), plusieurs projets sont toutefois abandonnés, en raison notamment de leur impact négatif sur l'environnement.

Réseau autoroutier concédé en service (trait plein) ou mise en service (pointillé) en 2000

Source : Centre d'études et d'expertise sur les risques, l'environnement, la mobilité et l'aménagement (Cerema)

Au 31 décembre 2001 , le réseau autoroutier interurbain prévu par le Schéma directeur routier national de 1992 pour répondre aux besoins du trafic à l'horizon 2005, est réalisé à 85,4 %. Sur les 9 103 km d'autoroutes alors en service, 6 693 km sont concédés à des sociétés d'économie mixte (SEMCA) détenues par l'État, soit directement, soit par l'intermédiaire de l'établissement public Autoroutes de France (ADF), et 890 km sont concédés à la société concessionnaire privée Cofiroute. En 2006, au moment de la privatisation des sociétés concessionnaires, le réseau autoroutier concédé couvre 6 891 km.

Le « Paquet vert » de 2008 (1 milliard d'euros de travaux à but environnemental), puis le plan de relance autoroutier de 2015 (3,2 milliards d'euros de travaux d'ici à 2024) suivi, en 2017, du Plan d'investissement autoroutier (700 millions d'euros de travaux) ont prévu la réalisation de nouveaux travaux par ces sociétés autoroutières historiques, destinés à compléter et à améliorer le réseau autoroutier concédé 14 ( * ) .

2. Un réseau aujourd'hui mature

Sur 12 500 kilomètres de réseau autoroutier en service, 9 184,3 km (y compris les ouvrages à péage) sont actuellement concédés, soit plus de 75 %. Le reste, soit 3 315,7 km, relève de la compétence directe de l'État. Comme les routes nationales, ces autoroutes sont gérées par les onze directions interdépartementales des routes (DIR).

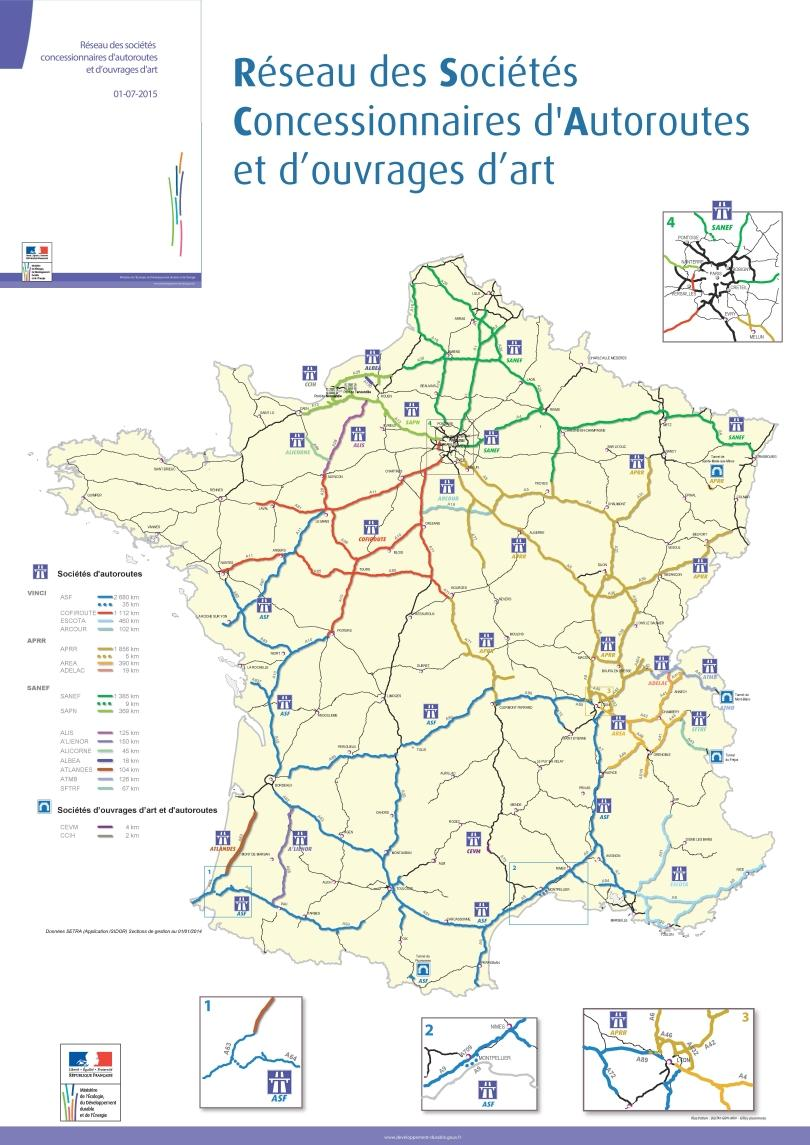

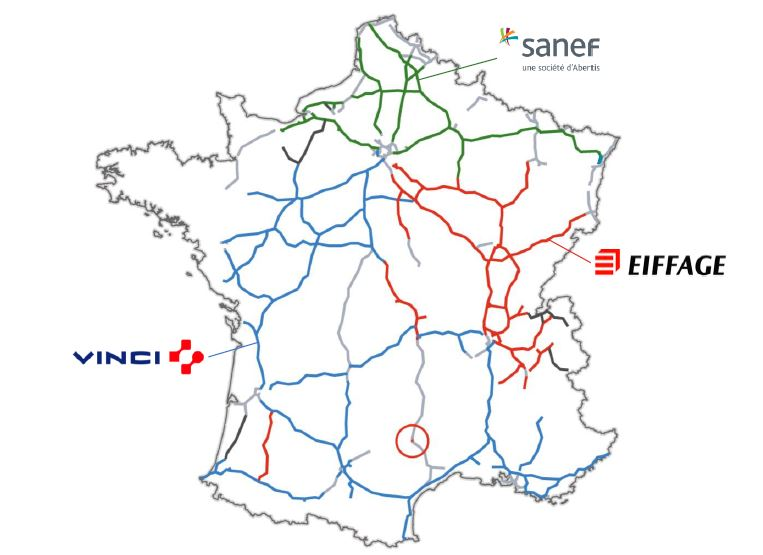

La plus grande partie du réseau autoroutier concédé est aujourd'hui gérée par les sept sociétés concessionnaires d'autoroutes (SCA) historiques privées (ASF, Escota, APRR, AREA, Sanef, SAPN et Cofiroute) qui se partagent la desserte du territoire national selon une logique encore largement géographique, héritée de l'histoire des concessions autoroutières.

Source : Direction générale des infrastructures, des transports et de la mer (DGITM)/société d'études sur les transports, les routes et leurs aménagements (SETRA)

Longueur du réseau aujourd'hui exploité par les 7 SCA historiques

|

Sociétés d'autoroutes privatisées en 2006 |

|

|

ASF-Escota (Vinci) |

|

|

dont ASF |

2 724 km +5,5 km (tunnel de Puymorens) |

|

dont Escota |

471 km |

|

APRR-AREA (Eiffage) |

|

|

APRR |

1 874,9 km +11 km (tunnel Maurice-Lemaire) |

|

AREA |

409,4 km |

|

Sanef-SAPN (Abertis) |

|

|

Sanef |

1 396,3 km |

|

SAPN |

372,4 km |

|

Société d'autoroute privée « historique » |

|

|

Cofiroute (Vinci) |

1 100 km +11 km (duplex A86) |

Source : Association des sociétés françaises d'autoroutes (ASFA)

Deux SCA historiques sont toujours majoritairement à capitaux publics. Il s'agit des sociétés « tunnelières » :

- ATBM (Autoroute du tunnel du Mont-Blanc), qui exploite 126,3 km d'autoroute, auxquels s'ajoutent les 11,6 km du tunnel du Mont-Blanc ;

- et SFTRF (Société française du tunnel routier du Fréjus), qui exploite 67,5 km d'autoroute, auxquels s'ajoutent les 12,8 km du tunnel du Fréjus.

Enfin, depuis 2001 , la construction et la gestion de nouvelles sections , dont la longueur est plus réduite (entre 17,8 km et 104 km, dont cinq inférieures à 50 km), ont été concédées à neuf nouvelles sociétés concessionnaires privées . Conformément au droit européen, ces concessions, qui portent sur 590,7 km au total , ont été attribuées à la suite d'appels d'offres.

Les 19 SCA qui interviennent actuellement sur le territoire français sont titulaires de 24 contrats de concession , dont 19 d'autoroutes et 5 d'ouvrages d'art.

Nouvelles concessions

|

Société concessionnaire |

Autoroute |

Étendue

|

Début de la concession |

Fin de la concession |

Durée de la concession |

|

CVEM (Viaduc de Millau) |

A75 |

3,7 km |

2001 |

2079 |

78 ans |

|

Alis |

A65 |

125 km |

2001 |

2067 |

66 ans |

|

Arcour |

A19 |

101 km |

2005 |

2070 |

65 ans |

|

Adelac |

A41 Nord |

19,6 km |

2005 |

2060 |

55 ans |

|

A'liénor |

A65 |

150 km |

2006 |

2066 |

60 ans |

|

Alicorne |

A88 |

45 km |

2008 |

2063 |

55 ans |

|

Atlandes |

A63 |

104 km |

2011 |

2051 |

40 ans |

|

Albéa |

A150 |

17,8 km |

2011 |

2066 |

55 ans |

|

Arcos* |

A355 |

24 km |

2016 |

2070 |

56 ans |

*en cours de construction

Source : Autorité de régulation des transports (ART)

L'actionnariat de ces nouvelles sociétés concessionnaires est diversifié . On y trouve des entreprises de travaux publics et des fonds d'investissement, y compris étrangers. Les groupes concessionnaires historiques ont également investi dans les nouvelles concessions . Vinci détient ainsi l'intégralité de la société Arcour, tandis qu'Eiffage et ses filiales sont actionnaires à 75% d'Adelac et se partagent Alienor avec Sanef.

Cas particulier, l'actionnaire majoritaire de la société Alicorne (Autoroute de liaison Calvados-Orne, gérant l'A88) est CdC Infrastructure, filiale à 100 % de la Caisse des dépôts créée en 2010, dont l'objet est d'intervenir directement dans le secteur des infrastructures.

Les sociétés concessionnaires historiques assurent par ailleurs fréquemment l'exploitation de nouvelles autoroutes , y compris lorsqu'elles n'en sont pas actionnaire majoritaire. La Caisse des dépôts exploite quant à elle le réseau de deux concessions, par le biais de sa filiale à 75 %, Routalis.

Actionnariat des sociétés concessionnaires autoroutières récentes

|

Principaux actionnaires |

Société concessionnaire |

Principaux actionnaires |

Exploitant |

|

Adelac |

- APRR : 49,9 % - Macquarie Autoroutes de France : 25,1 % - Eiffage : 25 % |

AREA (Eiffage) |

|

|

SCA historiques |

A'lienor |

- Eiffage : 65,0 % - Sanef : 35,0 % |

Sanef |

|

Arcour |

- Vinci Autoroutes : 100% |

Cofiroute (Vinci Autoroutes) |

|

|

Albéa |

- Fonds d'investissement : 83,3% - NGE : 16,7 % |

Albéa |

|

|

Sociétés indépendantes ou à capitaux publics |

Alicorne |

- CDC Infrastructure : 45 % - Entreprises du bâtiment : 30% - Fonds d'investissement : 25% |

Routalis (Caisse des dépôts) |

|

Alis |

- Fonds d'investissement : 75 % - Sanef et ses filiales : 25 % |

Routalis (Caisse des dépôts) |

|

|

Atlandes |

- Fonds d'investissement : 82,3 % - NGE : 10,2 % - Egis : 7,5 % |

Atlandes |

Source : Commission d'enquête

Réseaux contrôlés par les groupes Vinci, Eiffage et Abertis

Source : Autorité de régulation des transports, Synthèse des comptes des concessions autoroutières, 2018

B. LE RÔLE CLÉ DES SOCIÉTÉS CONCESSIONNAIRES « HISTORIQUES »

En 1998, le rapport de la commission d'enquête du Sénat sur les choix stratégiques des infrastructures de communication et les incidences sur l'aménagement et le développement du territoire français 15 ( * ) constate que « le système de financement du système autoroutier (...) a permis à la France, dans des délais remarquables, de rattraper son retard par rapport à ses partenaires et de se doter d'un réseau autoroutier de qualité exceptionnelle ».

Ce système de financement, assis sur le péage et le recours à la concession, a toutefois fait l'objet de modifications substantielles pour être en mesure d' assurer le financement de la construction de nouvelles sections moins rentables, de surmonter les conséquences du choc pétrolier de 1973 sur le trafic et de se mettre en conformité avec le droit européen.

1. 1955-1969 : constitution de sociétés d'économie mixte à capitaux exclusivement publics

Entre 1956 et 1963, cinq sociétés d'économie mixte concessionnaires d'autoroutes (SEMCA) sont constituées dans le cadre fixé par la loi de 1955 :

- la Société de l'autoroute Esterel-Côte d'Azur Alpes (Escota), en 1956 ;

- la Société de l'Autoroute de la Vallée du Rhône (SAVR), en 1957, devenue société des Autoroutes du sud de la France (ASF) en 1973 quand son réseau s'est étendu à d'autres régions ;

- la Société de l'Autoroute Paris-Lyon (SAPL), en 1961, devenue la Société des Autoroutes Paris-Rhin-Rhône (SAPRR) en 1975 ;

- la Société des Autoroutes Paris-Normandie (SAPN), en 1963 ;

- la Société des autoroutes du nord et de l'est de la France (Sanef), également en 1963.

S'y ajoutent, en 1958, la première société « tunnelière », - la Société du tunnel du Mont-Blanc (STBM, devenue ATBM) -, puis, en 1962, la Société française du tunnel routier du Fréjus (SFTRF).

Ces SEMCA, dont l'actionnariat est exclusivement public, exercent leurs activités dans un cadre contraint. En particulier, leurs emprunts annuels sont inscrits au budget de l'État et les tarifs des péages sont fixés par ce dernier.

La gestion des emprunts nécessaires au financement de la construction des autoroutes par les SEMCA est assurée par la Caisse nationale des autoroutes (CNA), établissement public créé en 1963 et géré par la Caisse des dépôts et consignations.

Aucune mise en concurrence n'est alors organisée pour l'attribution des concessions et le concessionnaire pressenti est associé à la réalisation des études préalables et à la signature du contrat de concession.

2. 1970-1980 : libéralisation du système autoroutier et constitution de sociétés concessionnaires privées

Les services des ponts et chaussés sont initialement les maîtres d'oeuvre des travaux de construction des autoroutes jusqu'à ce qu'un décret du 10 mai 1970 16 ( * ) autorise l'État à confier la construction et l'exploitation des autoroutes à des personnes privées .

Quatre sociétés concessionnaires d'autoroutes (SCA) sont alors créées , entre 1970 et 1973, dont les actionnaires sont des entreprises de travaux publics et des banques :

- Cofiroute (Compagnie financière et industrielle des autoroutes) ;

- ACOBA (Société de l'autoroute de la côte basque) ;

- AREA (Société des autoroutes Rhône-Alpes) ;

- APPEL (Société des autoroutes Paris-Est-Lorraine).

Théoriquement libre pendant 10 ans, la tarification est rapidement encadrée par un arrêté de 1975 17 ( * ) qui oblige les sociétés concessionnaires, y compris les sociétés à capitaux privés, à soumettre leurs projets d'augmentation des tarifs au ministre de l'économie et des finances, qui peut s'y opposer. De ce fait, entre 1970 et 1984, la progression des tarifs est inférieure d'un tiers à celle des prix .

3. 1981-1993 : reprise par l'État des sociétés privées déficitaires et introduction de l'adossement

Le contexte économique étant moins favorable , le système autoroutier doit être restructuré . Cette démarche prend appui sur plusieurs éléments.

a) Reprise des SEMCA par l'État à l'exception de Cofiroute

Le choc pétrolier de 1973 réduit fortement le trafic autoroutier et entraine une diminution des recettes de péage, alors que l'inflation est élevée et que le coût des travaux publics et les taux d'intérêts augmentent.

Le financement des autoroutes à construire et le paiement aux banques des frais financiers liés aux emprunts deviennent de plus en plus difficiles . La situation financière des sociétés concessionnaires privées s'en trouve fortement compromise. ACOBA, AREA et APPEL font faillite et sont rachetées par l'État pour un franc symbolique à partir de 1981. Seule Cofiroute reste privée.

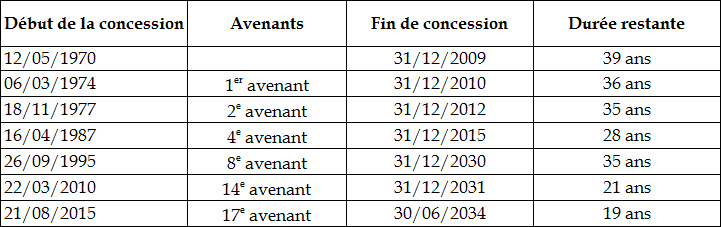

|

Cofiroute : la seule SCA

« historique » restée privée

Créée en 1970, la Compagnie financière et industrielle des autoroutes (Cofiroute) exploite actuellement un réseau autoroutier de 1 211 km couvrant le centre-ouest de la France. • Une société concessionnaire « historique » à capitaux purement privés La société a initialement été constituée par huit entreprises du bâtiment (la société routière Colas, la CGE, la société générale d'entreprises (SGE), la société européenne d'entreprises, la société des grands travaux de Marseille-GTM, la société des entreprises Fougerolle-Limousin et l'entreprise Jean Lefebvre) et deux entreprises du secteur bancaire (Paribas et le CCF). Après le rachat par l'État, à partir de 2001, des autres SCA privées créées à la même époque, Cofiroute, dont la situation financière est solide, est la seule société privée concessionnaire d'autoroutes en France jusqu'à la constitution de nouvelles SCA privées à partir de 2000. En 2000 , la SGE acquiert GTM et devient Vinci . Le groupe détient alors 65 % de Cofiroute . En 2014, Vinci Autoroutes devient son seul actionnaire à la suite du rachat de la participation de 16,67 % encore détenue par Colas, filiale de Bouygues. • Une concession dont la durée initiale a été prolongée La concession portait initialement sur la construction et l'exploitation des axes Paris-Poitiers et Chartres-Le Mans, d'ouvrages et d'installations annexes, ainsi que d'ouvrages et d'installations déjà réalisés par l'État ou en cours de construction. La société a ensuite obtenu la concession de nouveaux tronçons de diverses autoroutes de l'ouest de la France et de celle du duplex A86 (tunnel qui permet de boucler le périphérique extérieur de Paris). Toutes ces autoroutes sont à péage. C'est le fait que les premières sections de l'A10 ont été construites par Cofiroute à compter de 1971 qui explique l'existence d'un péage à 23 km de Paris, dans une zone qui n'était alors pas urbanisée. Aux termes du contrat de concession initial et du cahier des charges, Cofiroute s'engageait à assurer l'intégralité du financement des opérations prévues mais bénéficiait, à titre d' avances remboursables sur 10 ans, des terrains acquis et des ouvrages déjà réalisés ainsi que de la garantie de l'État pour ses emprunts à long terme . Le financement des nouveaux travaux a ensuite été assuré exclusivement par le péage , grâce à des hausses de tarifs supérieures à celles des autres concessions (par exemple une augmentation supplémentaire de 1,52 % pour chacune des années 1996-1999, alors que cette augmentation était de 0,68 et 1,20 % pour les autres concessions) et à la prolongation à six reprises de la durée initiale de la concession . Prolongations de la durée de la concession de Cofiroute