B. LE FRANC CFA, ENTRE CONTRE-VÉRITÉS, INCOMPRÉHENSIONS ET NÉCESSAIRES CLARIFICATIONS21 ( * )

Pour les rapporteurs, il est primordial de se confronter aux accusations les plus fréquentes portées contre les francs CFA et la Zone franc : ce n'est que de cette façon que pourront être distinguées critiques justifiées et contre-vérités . Il faut préciser que la tâche est d'autant plus difficile qu'il n'existe pas d'étude économique globale permettant d'analyser les bénéfices tirés par les pays de la Zone franc et par la France de ces accords de coopération monétaire, que ce soit en termes de dynamisme, de retombées économiques ou de croissance, et ce par rapport aux pays non membres. Isoler les effets de la Zone franc dans ces indicateurs est une tâche particulièrement complexe. En outre, si la plupart des détracteurs du franc CFA insistent sur les coûts de la Zone franc pour les pays membres, ils ne se posent pas la question inverse, à savoir les coûts d'une sortie de la Zone franc et de ses mécanismes .

A l'instar des débats qui agitent l'euro depuis sa création, il semble raisonnable et légitime que des oppositions similaires animent la Zone franc ; il serait donc malvenu de vouloir faire des francs CFA et comorien des monnaies parfaites, exemptes de tout reproche. A l'inverse, il est excessif de ne les percevoir que comme un instrument de poursuite de la domination française par d'autres moyens. Chaque système monétaire, chaque système de change, chaque union monétaire présente des avantages et des inconvénients .

1. Non, l'obligation de détenir une partie des réserves sur un compte d'opérations auprès du Trésor ne constitue pas une taxe sur les pays de la Zone franc et ne sert pas à financer la dette française au détriment du développement des économies de la Zone franc

D'après les auditions menées par les rapporteurs, et les informations qui leur ont été transmises, le fonctionnement du compte d'opérations constitue sans doute l'un des principaux sujets d'incompréhension et de méprise à propos de la Zone franc . La France est ainsi fréquemment accusée de s'approprier les réserves de la BCEAO, de la BEAC et de la BCC et, par cet intermédiaire, de piller leurs richesses .

Les rapporteurs souhaitent donc rappeler trois éléments, à même de contredire cette idée selon laquelle la France percevrait, par l'intermédiaire des comptes d'opération, une « taxe » sur les avoirs extérieurs nets des pays de la Zone franc :

- les sommes déposées auprès du Trésor le sont sur des comptes à vue et demeurent librement accessibles . Par exemple, en cas de choc sur la balance des paiements et d'épuisement des réserves de change, les banques centrales peuvent tout à fait recourir à ces avoirs pour assurer un approvisionnement en devises et maintenir leur position financière extérieure, quitte à se placer en position débitrice ;

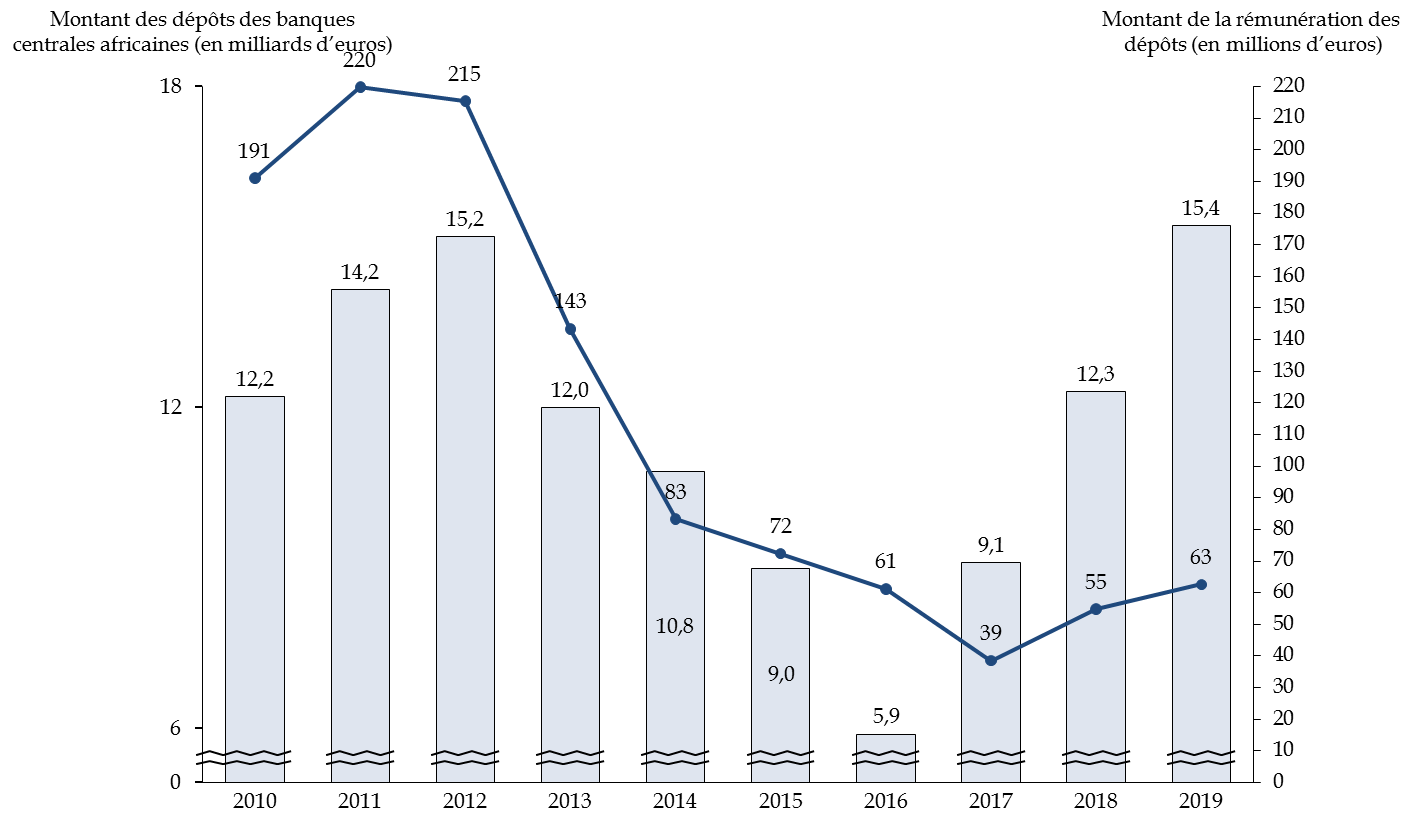

- les sommes déposées auprès du Trésor par les banques centrales de la Zone franc sont rémunérées à un taux avantageux de 0,75 % (2,5 % pour la Banque centrale des Comores), alors que les placements à vue sont aujourd'hui rémunérés au taux de - 0,40 % voire - 0,50 %. La France a ainsi versé 54,8 millions d'euros aux banques centrales africaines de la Zone franc en 2018 et 62,6 millions d'euros en 2019 22 ( * ) . C'est donc un placement.

- l'obligation de centralisation d'une partie des réserves de change auprès du Trésor français vient en contrepartie de la garantie de convertibilité inconditionnelle et illimitée apportée par la France , convertibilité qui, rappelons-le, signifie pour les pays de la Zone franc une absence de tarification du risque de change. Cette obligation de dépôt est également le moyen pour la France de s'informer sur son risque financier et de le piloter.

Les rapporteurs relèvent également qu'entre 2018 et 2019, les dépôts des banques centrales de la Zone franc ont significativement augmenté (+ 3,1 milliards d'euros 23 ( * ) ), ce qui s'explique au moins partiellement par des conditions de rémunération sécurisées et attractives par rapport à celles proposées par le marché . Ils rappellent également que ces avoirs sont assortis d'une garantie de change , un mécanisme qui protège les avoirs extérieurs nets des banques centrales de la Zone franc contre la dépréciation de l'euro par rapport au DTS (cf. supra ).

Évolution du montant des dépôts des

banques centrales africaines et

de leur rémunération depuis

2010

(en millions et en milliards d'euros)

Source : commission des finances, d'après le compte général de l'État et les notes d'exécution budgétaire de la Cour des comptes sur le compte d'opération « Gestion de la dette et de la trésorerie de l'État » pour les années 2010 à 2019.

La fluctuation du montant des dépôts des banques centrales africaines et de leur rémunération s'explique par trois facteurs principaux : la variation du taux directeur de la Banque centrale européenne 24 ( * ) , la sollicitation par les banques centrales de la Zone franc de leurs réserves et leurs décisions de placement pour ces réserves (ainsi, si des conditions plus avantageuses de rémunération leur sont offertes sur d'autres comptes). Par exemple, la forte baisse observée en 2016 s'expliquait, en Cemac, par la chute des prix du pétrole et la mobilisation de ressources pour lutter contre Boko Haram et, dans l'UMOA, par les politiques budgétaires expansionnistes menées par certains États membres et par la pression sur le cours des matières premières 25 ( * ) .

|

Mettre fin à une

contrevérité : les dépôts des correspondants

Lors de l'examen du projet de loi portant diverses dispositions urgentes pour faire face aux conséquences de l'épidémie de covid-19, la commission des finances avait expliqué que l'obligation de dépôt auprès du Trésor ne constituait pas une appropriation de ces ressources par le Trésor français. Elle avait également clarifié le rôle joué par ses disponibilités dans la réduction de l'endettement français : les dépôts des correspondants ne sont pas directement utilisés par le Trésor pour rembourser la dette publique française, mais leur volume permet à l'État de diminuer son recours à l'emprunt pour couvrir son besoin de financement. Source : Avis n° 444 (2019-2020) de M. Albéric de Montgolfier, fait au nom de la commission des finances, déposé le 19 mai 2020, sur le projet de loi portant diverses dispositions urgentes pour faire face aux conséquences de l'épidémie de covid-19. http://www.senat.fr/rap/a19-444/a19-444.html |

Cette critique sur l'appropriation des avoirs extérieurs nets des banques centrales de la Zone franc par la France se double d'un autre reproche, qui voudrait que l'obligation de centralisation réduise les liquidités disponibles pour le développement des économies locales . Les rapporteurs estiment que cela résulte en partie d'une mauvaise compréhension de la manière dont fonctionnent exactement les réserves de change.

En achetant des devises aux agents économiques de leur zone pour constituer leurs réserves, les banques centrales émettent de la monnaie locale injectée dans l'économie locale. Ainsi , les devises reçues en contrepartie par les acteurs économiques peuvent être utilisées pour financer des projets de développement . D'autre part, une banque centrale ne peut pas utiliser ses réserves de change pour acheter des actifs domestiques . En effet, pour être labellisés comme des réserves de change, les actifs doivent impérativement être investis en dehors de la zone d'émission de la banque centrale. Il est donc faux de prétendre que la centralisation des réserves de change constitue un frein à la disponibilité des liquidités en Zone franc. Ces avoirs restent d'ailleurs, comme l'ont précisé les rapporteurs, librement accessibles par les banques centrales de la Zone franc 26 ( * ) .

Lors de son audition, Pierre Jacquemot, ancien ambassadeur, a souligné que cette focalisation des détracteurs du franc CFA sur l'obligation de centralisation des réserves pour expliquer le manque de liquidités disponibles pour l'économie locale revenait à tronquer le débat et qu' il convenait également de s'interroger sur les conditions du crédit dans les pays de la Zone franc. Or, les banques commerciales de ces pays sont réticentes à prendre des risques et prêtent donc peu, ou à des taux élevés : ainsi, alors que le taux directeur de la BEAC est de 3,5 %, ceux servis aux agents économiques par les banques commerciales dépasseraient les 10 % 27 ( * ) .

C'est ce qu'a confirmé Kako Nubukpo, économiste et ancien ministre togolais, lors de son audition en pointant du doigt la restriction de l'offre de crédit : « aucune banque ne finance l'économie réelle locale ». Plus que par la restriction du crédit, cette faiblesse peut s'expliquer par le comportement des banques commerciales, par l'atonie du marché interbancaire ainsi que par les vulnérabilités des banques . Kako Nubukpo, partisan d'une réforme du franc CFA, le reconnait : changer les mécanismes de la coopération monétaire sans une politique publique en faveur de l'inclusion financière et bancaire ne sera pas suffisant pour accroître le financement de l'économie.

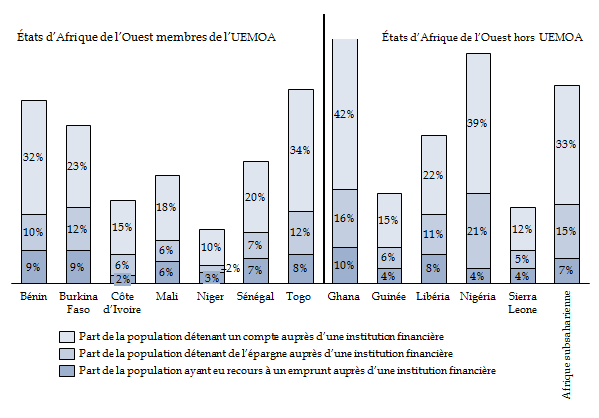

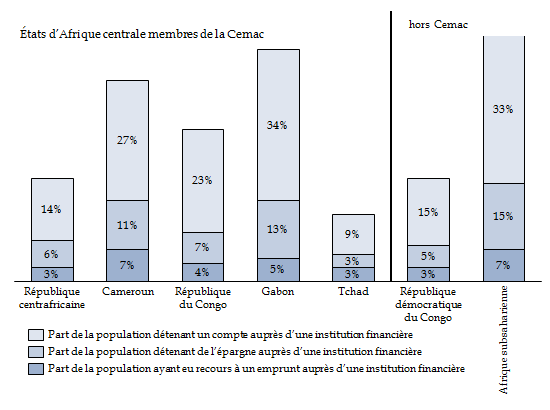

Les graphiques suivants montrent que les États appartenant à la Zone franc présentent un certain retard en matière d'inclusion bancaire , y compris par rapport à leurs voisins d'Afrique de l'Ouest et d'Afrique centrale, ainsi que par rapport à l'Afrique subsaharienne de manière générale. Ils tendent surtout à accréditer l'idée que, malgré une amélioration des performances des pays africains sur chacun de ces indicateurs depuis 2011, d'importantes marges de progrès demeurent.

Les États d'Afrique de l'Ouest et l'inclusion bancaire

Les États d'Afrique centrale et l'inclusion bancaire

Source : commission des finances, d'après

la base de données Global Findex

28

(

*

)

.

Les politiques monétaires menées par les banques centrales de la Zone franc apparaissent également plutôt accommodantes . Dans son rapport annuel 2019, la BCEAO relève que la masse monétaire a augmenté de 10,4 % en 2019 et ses opérations d'injection de liquidité de 8,3 % 29 ( * ) . Elle précise que cette hausse provient d'une évaluation des besoins de liquidité du système bancaire et traduit « la volonté des autorités monétaires d'accompagner les établissements de crédit dans le financement de l'activité économique » 30 ( * ) . Bien que la BEAC ait adopté depuis 2017 une politique monétaire plus restrictive pour parvenir à reconstituer ses réserves de change, elle demeure plus accommodante que celles menées dans les pays voisins (cf. infra ).

Enfin, les rapporteurs insistent sur le fait que l'obligation de détenir , où que ce soit par ailleurs, un certain volume de réserves de change pour couvrir ses importations est une condition indispensable pour préserver la crédibilité du taux de change et de la parité, mais aussi et surtout, pour ne pas restreindre « sa capacité à importer des biens et services » 31 ( * ) . Ainsi, la fermeture du compte d'opérations, prévu dans le nouvel accord de coopération monétaire avec l'UEMOA, ne se traduira pas par un afflux de liquidités prêtes à être injectées dans les économies locales. Ces réserves pourront simplement être placées ailleurs, la BCEAO disposant alors de plus de liberté pour choisir ses placements, en fonction de leur rendement par exemple.

Les rapporteurs se montrent néanmoins plus sensibles à l'argument selon lequel le niveau d'obligation de dépôts des avoirs extérieurs nets (50 % pour la BCEAO et la BEAC, 65 % pour la BCC) serait peut-être trop élevé 32 ( * ) et ne constitue plus aujourd'hui le meilleur moyen pour la France de s'informer de son risque financier (cf. infra ). Le projet de réforme du franc CFA en Afrique de l'Ouest prévoit d'ailleurs de revenir sur cette obligation pour la BCEAO.

2. Oui, les mécanismes de la Zone franc contribuent à sa stabilité monétaire et à la maîtrise de l'inflation, mais les résultats sont plus contrastés en matière de gestion des comptes publics

La stabilité macroéconomique est le principal argument mis en avant par les défenseurs des francs CFA et de la Zone franc .

a) Stabilité monétaire et intégration régionale

Il est indéniable, et même les détracteurs du franc CFA le reconnaissent, que la Zone franc se distingue, sur le plan monétaire, par sa stabilité . Les crises politiques ou militaires qui ont pu secouer les États membres de l'UEMOA ou de la Cemac ne se sont pas transformées en crise monétaire ou financière . Le franc CFA est, à l'échelle du continent, une monnaie « ancienne ».

Certes, les rapporteurs reconnaissent que ce seul argument ne suffit pas à défendre pour l'avenir le franc CFA, et sans doute pas dans sa forme actuelle. Ils partagent cependant l'idée selon laquelle , sans cette stabilité monétaire, certaines crises économiques et politiques traversées par les États de la Zone franc auraient pu être bien plus dommageables pour leurs populations et pour leur développement économique . Lors d'un discours prononcé à l'occasion du 40 e anniversaire des accords de coopération de la Zone franc, Christian Noyer, gouverneur de la Banque de France, avait rappelé que le système de la Zone franc avait « résisté à des changements drastiques de contexte », tels que les indépendances, l'éclatement du système de Bretton Woods, la libéralisation des échanges ou encore l'intégration de la France à l'union monétaire européenne, ainsi qu'à des chocs politiques, économiques et sociaux.

Il n'est pas non plus absurde de rappeler que la Guinée équatoriale et la Guinée-Bissau, pays non francophones, ont décidé de rejoindre la Zone franc et les unions monétaires après avoir connu une forte dépréciation de leur monnaie et de graves difficultés économiques et financières dans les années 1980 et 1990. Le Mali, après avoir quitté la Zone franc en 1962, avait finalement changé d'avis en 1984 et rejoint l'UMOA.

Un système monétaire stable et un système de change stable permettent également d'éviter « le piège de la dollarisation » 33 ( * ) : lorsque les déséquilibres du marché financier deviennent trop importants et que la monnaie perd trop de sa valeur, les agents économiques substituent d'autres monnaies plus stables, comme le dollar, à leur monnaie nationale. Ce phénomène apparaît souvent après une monétisation du déficit (en principe interdit en Zone franc), qui peut conduire à une hyperinflation et donc à une forte dépréciation de la monnaie.

Enfin, il est bien plus facile pour les unions de la Zone franc de mener des politiques économiques et monétaires communes dans un cadre stable . Cette stabilité peut donc contribuer à l'approfondissement de l'intégration des zones monétaires régionales . Ce point doit toutefois être examiné avec prudence. Si, selon la théorie des zones monétaires optimales de Robert Mundell, l'adoption d'une monnaie commune peut réduire les coûts de transaction et accroître les échanges commerciaux au sein d'une zone monétaire, ces effets tardent encore à se matérialiser dans l'UEMOA et dans la Cemac , où les échanges régionaux sont encore bien en-deçà des échanges avec l'Union européenne par exemple . Les échanges infrarégionaux au sein de l'UEMOA et de la Cemac demeurent en effet décevants : à peine 10 % en Afrique de l'Ouest, encore moins en Afrique centrale .

Il est ainsi régulièrement reproché aux francs CFA leur échec à favoriser l'intégration régionale dans chacune de leurs zones 34 ( * ) . Ce constat doit toutefois être nuancé, et ce pour plusieurs raisons .

Tout d'abord, d'autres facteurs peuvent venir expliquer cette faiblesse des échanges, en particulier la structure des économies de la Zone franc , articulée autour de l'exportation de matières premières, qui sont principalement importées par l'Union européenne, les États-Unis ou encore la Chine. Les pays de la Zone franc exportent les mêmes produits, les mêmes matières premières, leurs économies sont alors davantage substituables que complémentaires 35 ( * ) . Par ailleurs, lors de son audition, Agnès Bénassy-Quéré a mentionné quelques-uns des obstacles à l'approfondissement du commerce régional : le maintien de barrières internes, les problèmes d'infrastructures, la corruption et l'absence de règlementation douanière claire. Ces entraves dépassent les mécanismes régissant le fonctionnement des francs CFA.

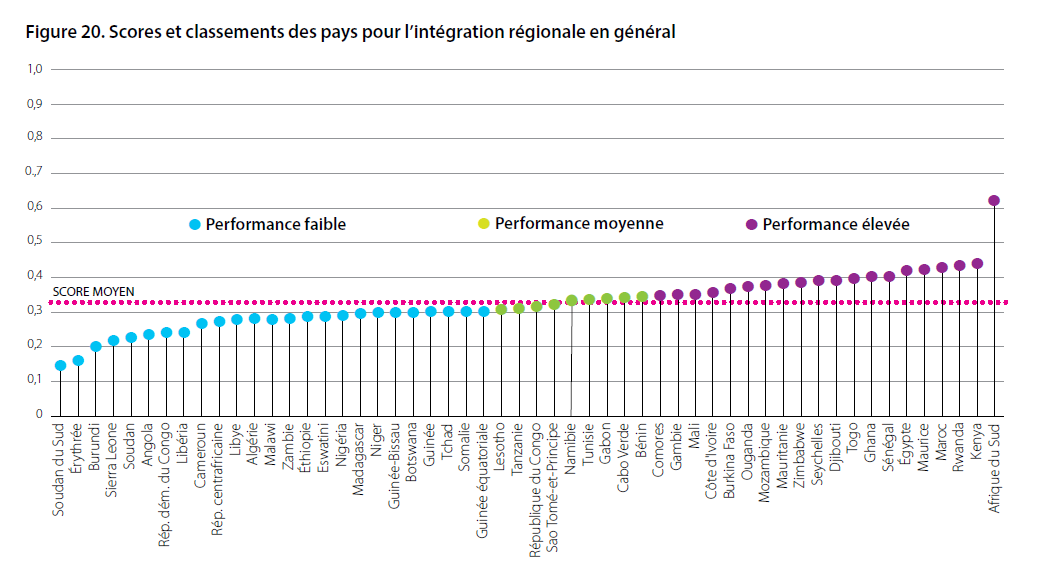

Ensuite, plusieurs rapports, que ce soit de la Banque africaine de développement ou de la commission économique des Nations unies pour l'Afrique, tendent à montrer que, parmi les pays africains, certains membres de l'UEMOA et de la Cemac sont parmi les plus intégrés, tandis que d'autres présentent une performance dite « faible », soit en dessous du score moyen . Néanmoins, à l'exception du Cameroun et de la République centrafricaine, tous les pays de la Zone franc qui apparaissent dans l'indice 36 ( * ) du rapport de la commission économique des Nations Unies et dont la performance est jugée faible sont en réalité proches du score moyen.

Score et classement des pays pour l'intégration régionale

Source : Commission économique des Nations

unies pour l'Afrique, « Indice de l'intégration

régionale en Afrique, édition 2019 »

,

https://www.integrate-africa.org/fileadmin/uploads/afdb/Documents/

ARII-FR-Report2019-FIN-R15_11jun20.pdf

Si plusieurs États membres de l'UEMOA et de la Cemac présentent une performance élevée, leur appartenance aux deux seules unions monétaires africaines ne parvient pas à leur donner les premières places. De fait, les rapporteurs insistent sur la nécessité de différencier monnaie commune et intégration régionale.

Les pays de la Cemac affichent par exemple de bons scores en termes d'intégration commerciale, macroéconomique et financière mais demeurent pénalisés par le manque d'intégration productive et les restrictions à la libre circulation des personnes 37 ( * ) . Ce sont des pays qui sont en outre très hétérogènes, que ce soit en termes économiques ou politiques.

Enfin, avoir une monnaie commune peut faciliter la mise en oeuvre de politiques économiques et monétaires communes , et ce dans une pluralité de domaine (commerce, mobilisation des ressources, libre circulation des personnes, développement du système financier) et renforcer la solidarité régionale et la poursuite d'objectifs d'intérêt commun . S'il y a encore des progrès à faire en matière d'intégration régionale et de développement d'un marché commun, ces enjeux dépassent celui de l'appartenance à la Zone franc. Les observateurs qui critiquent la Zone franc sur le principe qu'elle ne serait pas une zone monétaire optimale (ZMO) tendent à passer sous silence que la théorie des ZMO est bien une théorie, un idéal qu'aucune zone monétaire ne respecte aujourd'hui parfaitement. Pour eux, l'alternative serait donc que chaque État développe sa propre monnaie, mais ils explorent rarement les conséquences d'un tel choix en matière de stabilité, de défense du taux de change ou d'impact économique .

b) Gestion des comptes publics

Les unions économiques et monétaires (UEM) se construisent autour de critères de convergence , à même d'assurer le bon fonctionnement de l'union. L'expérience européenne nous montre que ces critères peuvent ne pas être respectés et qu'ils ne suffisent pas à protéger les États membres de tous les chocs économiques.

Comme le rappellent la Banque de France et la direction générale du Trésor, les UEM sont toutefois un cadre propice à l'adoption de politiques économiques et monétaires communes et l'existence de critères de convergence peut concourir à un objectif d'assainissement des finances publiques 38 ( * ) . Les concours directs aux Trésors nationaux sont par ailleurs interdits dans l'UEMOA et dans la Cemac, respectivement depuis 2010 et 2017. Dans les Comores, ils ne peuvent pas excéder 20 % des recettes budgétaires ordinaires du dernier exercice budgétaire.

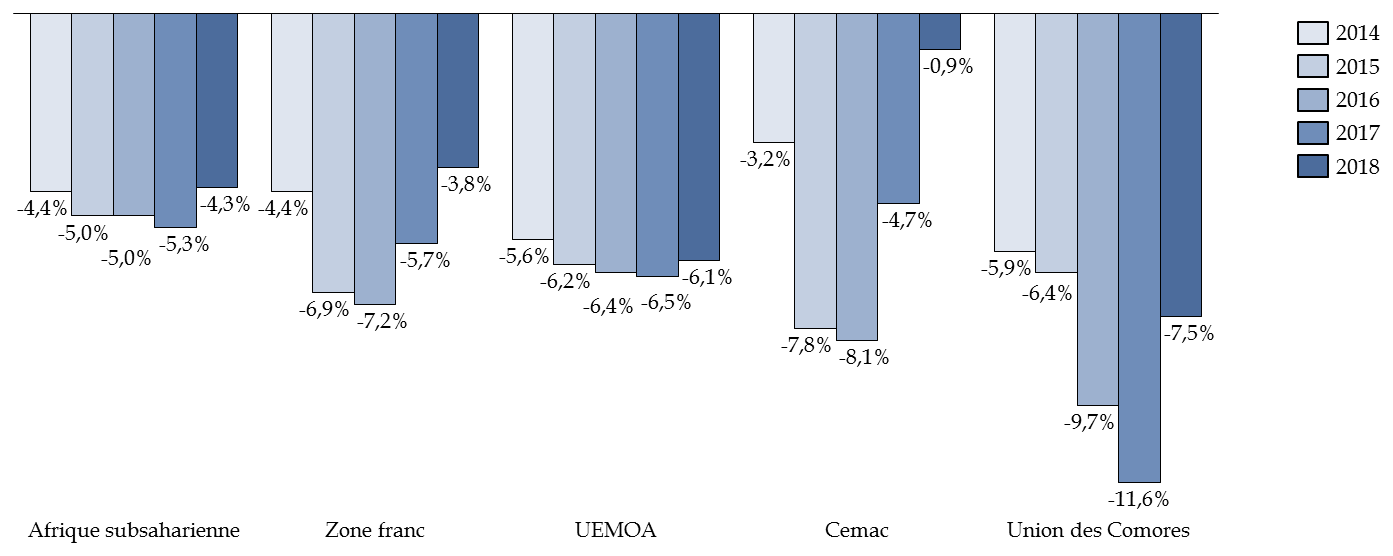

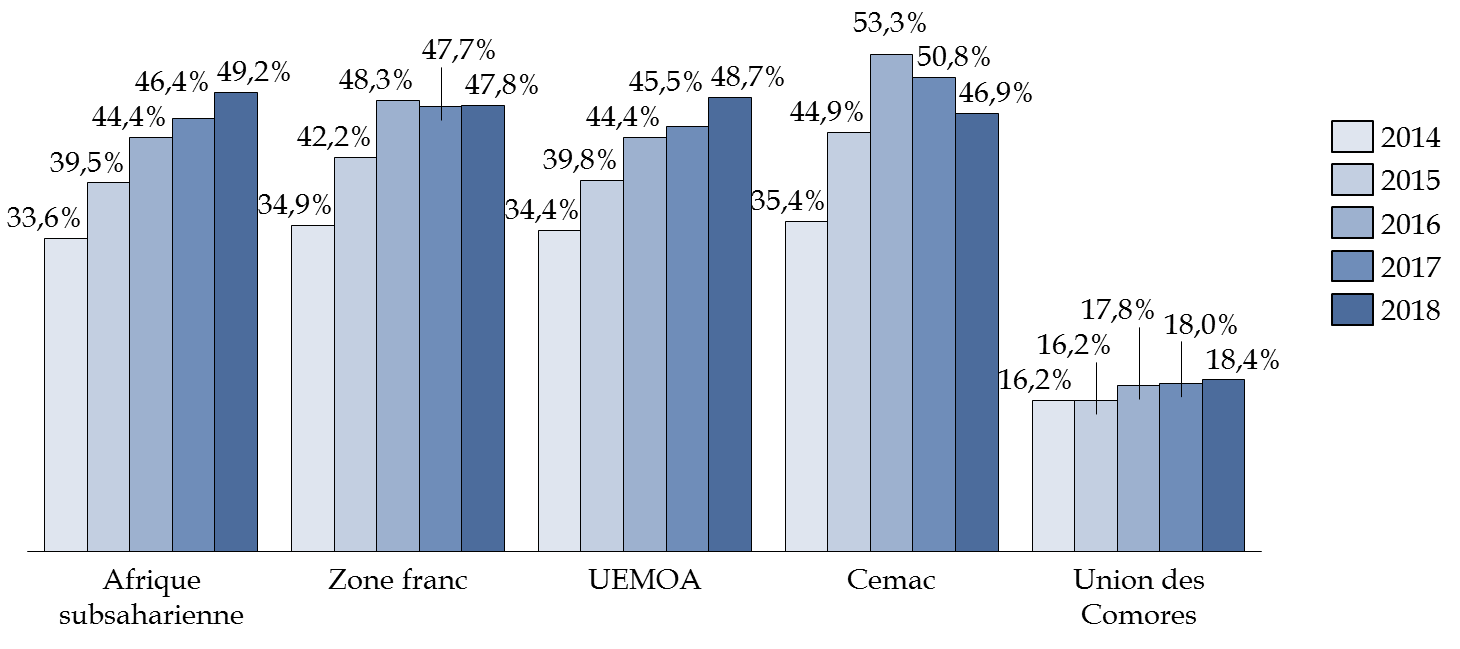

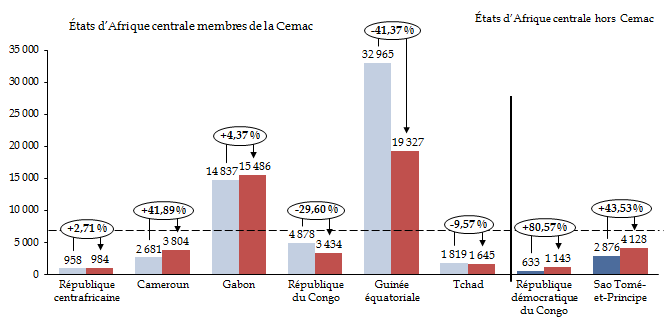

En dépit de ces mesures et mécanismes, les données montrent que les pays de l'UEMOA ne parviennent pas mieux à maîtriser leurs déficits et dettes publics que leurs voisins d'Afrique de l'Ouest . La situation est plus contrastée en Afrique centrale, où ces indicateurs sont très sensibles à la variation du cours du pétrole . La République du Congo et le Gabon présentent les niveaux d'endettement les plus élevés de la zone (respectivement 55 % et 40 % du PIB). Cette différence entre l'UEMOA et la Cemac peut partiellement s'expliquer par la structure des économies de chacune des zones, mais aussi par le degré d'intégration au sein des unions monétaires ainsi que par le caractère contraignant des mécanismes mis en oeuvre pour amener les États à respecter les critères de convergence. Cela ne dépend donc pas seulement de l'appartenance à la Zone franc.

Évolution des soldes budgétaires entre 2014 et 2018

(en % du PIB)

Évolution des ratios de dette publique entre 2014 et 2018

(en % du PIB)

Source : commission des finances, d'après le rapport annuel sur la Zone franc, 2018 (pages 12-13) de la Banque de France. https://publications.banque-france.fr/rapport-annuel-de-la-zone-franc-2018

Dans son rapport annuel sur la Zone franc 39 ( * ) , la Banque de France relève en effet que les trajectoires des déficits budgétaires sont disparates : si les pays de la Cemac sont parvenus à assainir leurs finances publiques après la crise de l'année 2016, leurs déficits restent toutefois supérieurs à la cible de - 1,5 % du PIB fixée dans le cadre des critères de surveillance multilatérale (en 2018, seuls la République centrafricaine et le Tchad respectaient ce critère). Il en va de même pour l'UEMOA : les déficits sont restés en moyenne supérieurs à 6 % dans l'UEMOA, soit un niveau bien supérieur à celui fixé dans le cadre du dispositif de convergence (- 3 %). En matière de convergence, les rapporteurs relèvent que, dans l'UEMOA ou dans la Cemac, aucun critère n'est encore respecté par l'ensemble des pays.

Toutefois, la présence dans la Zone franc d'une banque centrale régionale indépendante et de règles macroéconomiques peut contribuer à éviter le phénomène de dollarisation, qui a pour conséquence de priver les pays qui en sont victimes de l'usage de la plupart des instruments de politique économique et monétaire 40 ( * ) .

c) Maîtrise de l'inflation

La stabilité macroéconomique tant mise en avant en Zone franc provient de la conjonction du taux de change fixe, de la parité avec l'euro et de la convertibilité, qui limitent également le risque de formation d'un marché noir pour les échanges de devises. Ces mécanismes permettent surtout aux États de la Zone franc de bénéficier d'une inflation maîtrisée et d'éviter les épisodes d'hyperinflation . En effet, comme l'a précisé Agnès Bénassy-Quéré lors de son audition, l'un des moyens pour un pays en développement de parvenir à présenter une stabilité des prix et une inflation mesurée est la parité extérieure, à condition de disposer des moyens nécessaires à la défense de cette parité (volume suffisant de réserves de change, banques centrales en capacité de mener une politique monétaire indépendante...).

Une inflation maîtrisée présente plusieurs avantages :

- la protection du pouvoir d'achat des populations , en particulier dans des pays faiblement bancarisés où il peut être difficile de protéger son revenu et son épargne d'une inflation forte 41 ( * ) ;

- une attractivité renforcée pour les investisseurs privés et les bailleurs internationaux ;

- une stabilité du cadre macroéconomique et le développement à long terme des systèmes financiers.

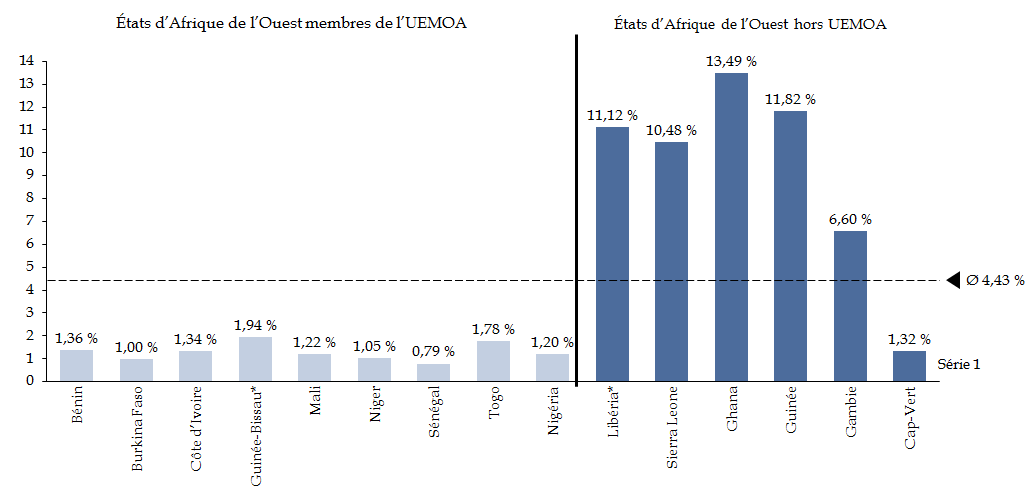

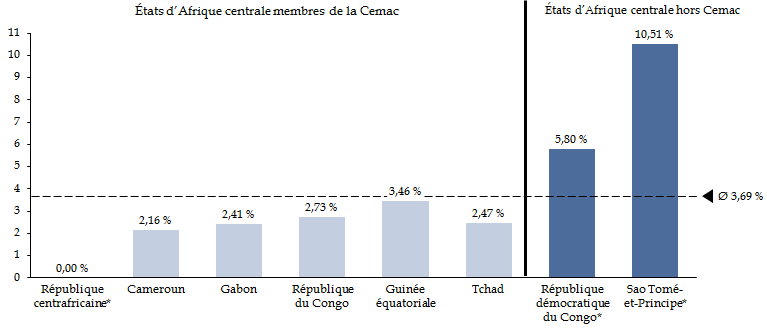

Dans son rapport sur les perspectives économiques en Afrique centrale en 2019, la Banque africaine de développement relevait que « la politique de taux de change fixe de la zone franc CFA aid[ait] les pays de la Cemac à mieux résister aux distorsions créées par la prédominance des industries extractives en maintenant un taux d'inflation stable à moins de 3 %. » 42 ( * ) Si le défaut de diversification des économies d'Afrique centrale est régulièrement mis en avant par les institutions multilatérales, les mécanismes de la Zone franc permettraient donc de contenir une partie de ses inconvénients . Les États membres de l'UEMOA présentent eux aussi des taux d'inflation bas, en particulier s'ils sont comparés à ceux de leurs partenaires et voisins.

Taux d'inflation moyen des pays d'Afrique de l'Ouest entre 2010 et 2019

* Pour la Guinée-Bissau, la Banque mondiale ne dispose que des taux d'inflation pour les années 2010 à 2014, tandis que pour le Libéria, les données ne sont disponibles que pour les années 2010 à 2018.

Taux d'inflation moyen des pays d'Afrique centrale entre 2010 et 2019

* Pour la République démocratique du Congo, la Banque mondiale ne dispose que des taux d'inflation pour les années 2010 à 2016, et que des années 2010 à 2018 pour Sao Tomé-et-Principe.

Source : commission des finances, d'après les données de la Banque mondiale.

Dans les Comores par exemple, les représentants de la Banque de France et de la direction générale du Trésor français ont expliqué que le franc comorien était un atout structurel majeur pour l'économie comorienne et un vecteur d'attractivité pour les investisseurs, alors même que les autres indicateurs économiques sont très instables (gestion des finances publiques, trajectoire de croissance, niveau de déficit courant). La stabilité de la monnaie permet à la fois de contenir l'inflation et de maintenir un niveau de réserves suffisant.

Lors de leurs auditions, Massimo Amato et Kako Nubukpo ont questionné cet avantage très souvent mis en avant par les institutions françaises : pour eux, une inflation trop basse, en particulier dans les pays en développement, n'est pas forcément signe de bonne santé économique . Au contraire, un pays qui croît fortement devrait pouvoir accepter une inflation plus haute si cette dernière était de nature à renforcer la croissance économique. Si cette critique s'entend, et s'appuie sur les statistiques de pays émergents, il faut souligner que les avantages d'une hausse de l'inflation sont à comparer aux risques qu'elle fait peser sur l'économie (risque de spirale inflationniste, appauvrissement rapide de la population, absence d'effets sur l'économie réelle).

3. Non, la seule appartenance à la Zone franc ne permet pas de conclure que le franc CFA est un obstacle à la croissance et au développement des pays qui en sont membres, même si leurs performances dans ces domaines restent contrastées

L'une des critiques récurrentes adressées à la Zone franc, et qui trouve d'autant plus d'écho qu'elle touche à la vie quotidienne, consiste à montrer que l'appartenance à la Zone franc n'a pas permis de faire émerger les économies de la Zone franc et constitue même un frein au développement . En appui de cette critique, plusieurs éléments sont mis en avant, tels que le régime de change fixe ou la parité avec l'euro. Ces éléments étant explicités plus en aval, les rapporteurs souhaitent ici s'intéresser aux chiffres de la croissance des États de la Zone franc.

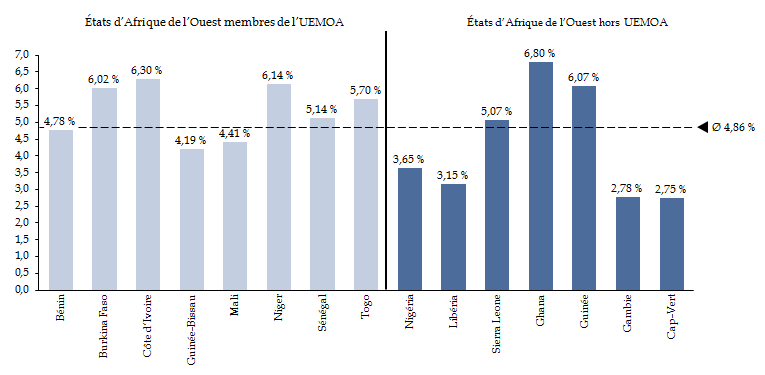

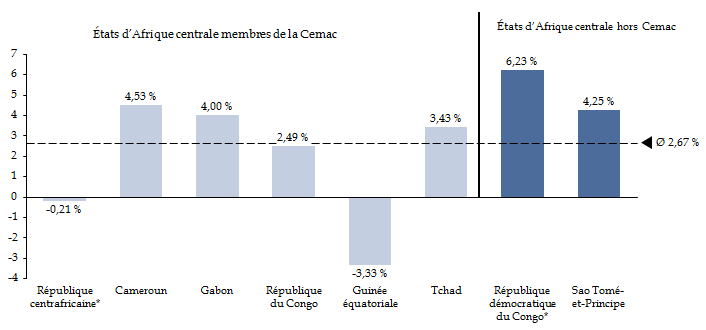

Les performances de croissance de l'UEMOA sont plutôt positives , la zone connaissant en moyenne une croissance annuelle supérieure à 6 % depuis 2012. Dans la Cemac toutefois, la croissance est beaucoup plus heurtée, la performance de ces pays dépendant en grande partie des exportations de pétrole .

Taux moyen de croissance en Afrique de l'Ouest entre 2010 et 2019

Taux moyen de croissance en Afrique centrale entre 2010 et 2019

Source : commission des finances, d'après les données de la Banque mondiale

Les pays de l'UEMOA n'ont quant à eux pas à rougir de leurs performances en matière de croissance. Dans son rapport sur les perspectives économiques pour l'Afrique de l'Ouest en 2020, la Banque africaine de développement expliquait que « les pays d'Afrique de l'Ouest p[ouvaient] généralement être classés en quatre groupes » en fonction de leur rythme de croissance 43 ( * ) :

- groupe I : les pays qui affichent de manière constante un taux de croissance annuel moyen plus élevé que le reste de la zone, supérieur à 5 %. On y trouve la majorité des pays de l'UEMOA : le Bénin, le Burkina Faso, la Côte d'Ivoire, le Niger et le Sénégal, en plus du Ghana et de la Guinée ;

- groupe II : les pays pour qui la croissance a été la plus lente et devrait demeurer faible. Ce sont le Nigéria et le Libéria.

- groupe III : les pays dont la croissance a progressé entre 2017 et 2019 (d'un taux annuel moyen de moins de 5 % à un taux moyen annuel de plus de 5 %). On y trouve le Togo, ainsi que la Gambie et le Cap-Vert ;

- groupe IV : les pays qui se caractérisent par une croissance fluctuante, après un ralentissement en 2018, compensé par un rebond d'environ 5 % en 2019. Font partie de ce groupe le Mali et la Guinée-Bissau, avec la Sierra Leone.

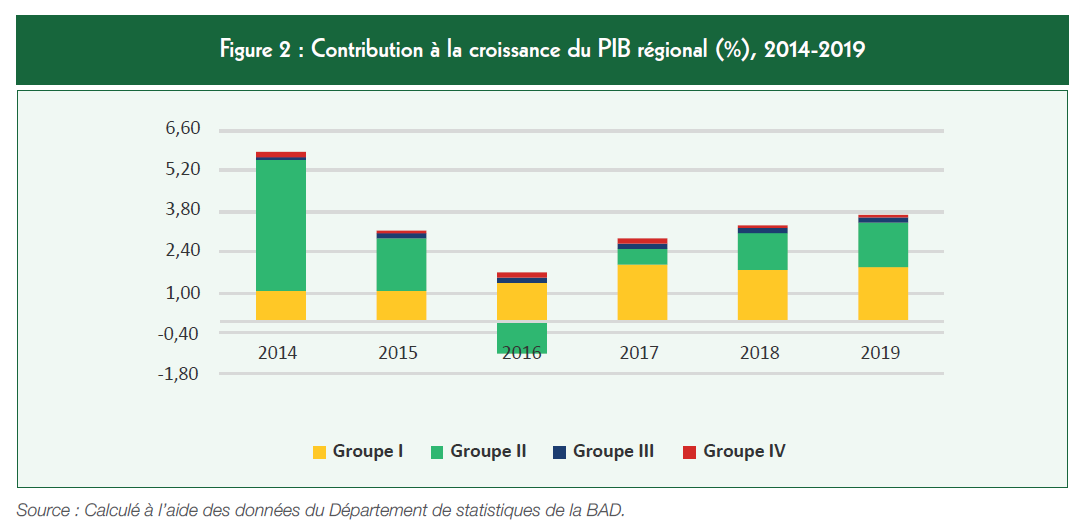

Ainsi, en dépit d'un poids très disparate de ces groupes dans la croissance de l'Afrique de l'Ouest, ce sont les pays du groupe I qui contribuent de plus en plus à la croissance de la zone.

Contribution à la croissance du PIB régional en Afrique de l'Ouest entre 2014 et 2019

Source : Banque africaine de développement, « Perspectives économiques de l'Afrique de l'Ouest 2020 », page 4.

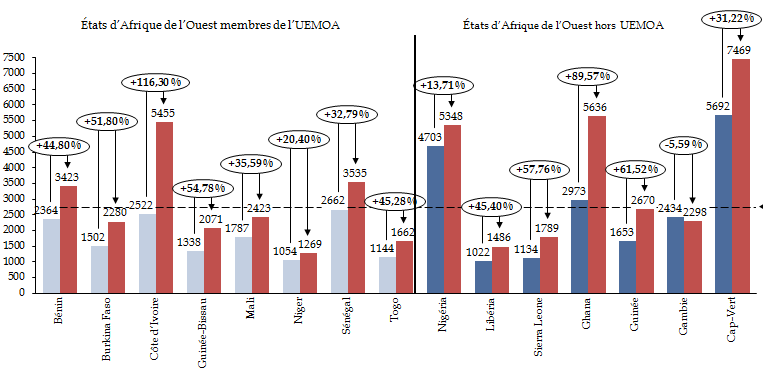

En termes de PIB par habitant, il n'existe pas de « prime » aux pays appartenant à la Zone franc . Les niveaux sont à la fois disparates au sein de la Cemac et de l'UMOA et, par rapport à l'extérieur, similaires à ceux des pays voisins et de niveau de développement proche, tels que la Côte d'Ivoire (1 680 dollars/habitant) et le Ghana (1 600 USD), le Bénin (827 USD) et l'Éthiopie (770 USD), le Burkina Faso et l'Ouganda (environ 640 USD). Par ailleurs, contrairement à ce qui a pu être affirmé par certains détracteurs du franc CFA 44 ( * ) , le revenu par habitant des pays situés hors de la Zone franc ne croît pas systématiquement plus vite que celui des pays membres de l'UMOA et de la Cemac .

Croissance du revenu par habitant (en dollars PPA)

entre 2010 et 2019

en Afrique de l'Ouest

Croissance du revenu par habitant (en dollars PPA)

entre 2010 et 2019

en Afrique centrale

Source : commission des finances, d'après les données de la Banque mondiale

De même, la monnaie ne semble pas jouer un rôle déterminant dans les classements des pays selon l'Indice de développement humain (2018). En Afrique centrale par exemple, les performances des pays de la Cemac en matière de pauvreté et de développement humain sont similaires à celles de la République démocratique du Congo et ne sont pas significativement meilleures que celles obtenues en moyenne en Afrique subsaharienne. Cela provient d'une raison simple : ce n'est pas l'appartenance à une zone monétaire qui joue le rôle le plus déterminant dans le niveau de développement d'un pays . Comme le rappelle la Banque de France, « le développement économique et humain de la Zone franc demeure affecté par des faiblesses structurelles » : faible diversification, climat des affaires incertain, insuffisante qualité de l'éducation et de la gouvernance, environnement sécuritaire dégradé 45 ( * ) .

Le Gabon est toutefois le pays le mieux classé parmi les États d'Afrique de l'Ouest et d'Afrique centrale, et le seul dont le niveau de développement humain est qualifié d'élevé. Le Niger se place en dernière position du classement, en Afrique de l'Ouest comme à l'échelle mondiale. De manière générale, les rapporteurs relèvent que les pays d'Afrique de l'Ouest sont moins bien classés que ceux d'Afrique centrale, qu'ils appartiennent ou non à la Zone franc.

Coefficient de Gini et classement des pays d'Afrique de l'Ouest et d'Afrique centrale à l'indicateur de développement humain (IDH)

|

Pays |

Classement à l'IDH |

Score à l'IDH |

|

UEMOA |

||

|

Bénin |

163 |

0,520 (indice de développement faible) |

|

Burkina Faso |

182 |

0,434 (indice de développement faible) |

|

Côte d'Ivoire |

165 |

0,516 (indice de développement faible) |

|

Guinée-Bissau |

178 |

0,461 (indice de développement faible) |

|

Mali |

184 |

0,427 (indice de développement faible) |

|

Niger |

189 |

0,377 (indice de développement faible) |

|

Sénégal |

166 |

0,514 (indice de développement faible) |

|

Togo |

167 |

0,513 (indice de développement faible) |

|

Afrique de l'Ouest hors UEMOA |

||

|

Nigéria |

158 |

0,534 (indice de développement faible) |

|

Libéria |

176 |

0,465 (indice de développement faible) |

|

Sierra Leone |

181 |

0,438 (indice de développement faible) |

|

Ghana |

142 |

0,596 (indice de développement moyen) |

|

Guinée |

174 |

0,466 (indice de développement faible) |

|

Gambie |

174 |

0,466 (indice de développement faible) |

|

Cap-Vert |

126 |

0,651 (indice de développement moyen) |

|

Cemac |

||

|

République centrafricaine |

188 |

0,381 (indice de développement faible) |

|

Cameroun |

150 |

0,563 (indice de développement moyen) |

|

Gabon |

115 |

0,703 (indice de développement élevé) |

|

République du Congo |

138 |

0,608 (indice de développement moyen) |

|

Guinée équatoriale |

144 |

0,588 (indice de développement moyen) |

|

Tchad |

187 |

0,401 (indice de développement faible) |

|

Afrique centrale hors Cemac |

||

|

République démocratique du Congo |

179 |

0,459 (indice de développement faible) |

|

Sao Tomé-et-Principe |

137 |

0,609 (indice de développement moyen) |

Source : commission des finances, d'après le Rapport sur le développement humain 2019 du Programme des Nations Unies pour le Développement. http://hdr.undp.org/sites/default/files/hdr_2019_overview_-_french.pdf

Les rapporteurs souhaitent répéter ici, et cela vaut pour l'ensemble des postulats abordés, que l'un des pièges de toute comparaison économique est de sur-interpréter le rôle et le poids de l'élément que l'on cherche à critiquer ou à défendre . Non, les performances de croissance, qu'elles soient bonnes ou mauvaises, ne peuvent pas et ne doivent pas être entièrement expliquées par la seule appartenance à la Zone franc et aux seules caractéristiques du régime monétaire . Ce n'est ni une condition suffisante, ni une condition nécessaire. Dans une note publiée le 28 novembre 2019, l'agence Moody's rappelait par exemple que, sans les programmes de soutien du FMI, et du fait de la chute des prix du pétrole et de l'absence de diversification économique, les risques externes pesant sur la Cemac allaient très probablement s'aggraver.

En matière de diversification, les résultats de la Zone franc sont décevants . Certes, les niveaux et le poids de la production industrielle dans le PIB ne sont pas significativement meilleurs hors Zone franc qu'en Zone franc, mais la progression de l'emploi industriel demeure plus faible dans cette dernière 46 ( * ) . Cela s'observe également au niveau des exportations : non seulement la part du secteur manufacturier est faible, mais elle a plutôt eu tendance à diminuer ces dernières années 47 ( * ) .

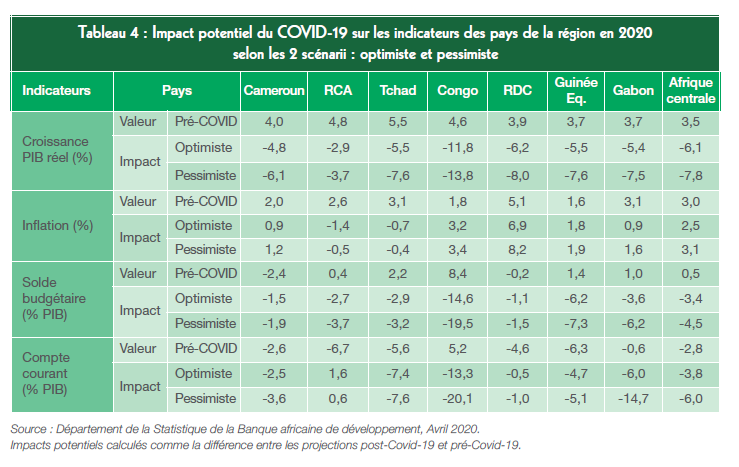

Dans le contexte de l'épidémie de covid-19, et d'après la Banque africaine de développement (BAD) 48 ( * ) , l'appartenance à la Zone franc n'a pas non plus rendu les pays de la Cemac plus résilients, d'autres facteurs venant peser sur les perspectives de la région . Elle explique ainsi qu' « en dehors de la crise sanitaire en cours, au niveau interne, des facteurs plus structurels pourraient aussi affecter les perspectives de la région » : l'insécurité et l'instabilité politique, les problèmes de gouvernance économique, l'évolution des cadres macroéconomiques (soit la nécessité de résorber les déséquilibres et de maintenir leur stabilité), la dépendance de la région aux ressources naturelles et le mauvais état et le manque d'infrastructures.

Les estimations de l'impact de l'épidémie du covid-19 sur les performances économiques des pays d'Afrique centrale

Source : Banque africaine de développement, « Perspectives économiques en Afrique centrale 2020 - Faire face à la pandémie du Covid-19 », page 25.

Enfin, les rapporteurs rappellent que la Zone franc, sa stabilité, la parité fixe avec l'euro peuvent constituer un facteur d'attractivité pour les investisseurs de la zone euro et pour les investisseurs d'autre pays . S'ils progressent depuis plusieurs années, les investissements directs étrangers (IDE) dans les pays de la Zone franc demeurent toutefois inférieurs en volume à ceux captés par d'autres pays africains, en particulier en Afrique du nord et du sud. Les données présentées par la Banque mondiale (entrées nettes des investissements directs étrangers en pourcentage du PIB) offrent ainsi une vision contrastée. En moyenne dans l'UEMOA, les flux d'investissements directs étrangers se sont élevés à 1,47 % du PIB en 2018, contre 0,50 % au Nigéria mais 4,6 % au Ghana. La Cemac se distingue par un flux d'IDE représentant 8,9 % de son PIB en 2018 : cette proportion significativement plus haute s'explique notamment par le poids des industries extractives dans les économies des États membres.

Les performances de ces économies en matière d'attractivité des investisseurs étrangers sont donc disparates . Pour les détracteurs de la Zone franc, c'est la preuve que le franc CFA est un obstacle au développement des pays de l'UEMOA et de la Cemac. Seulement, les rapporteurs soulignent que ce raisonnement est partiellement biaisé par l'absence de situation contrefactuelle : il est impossible de savoir si les pays de la Zone franc ne recevraient pas encore moins d'investissements directs étrangers s'ils ne disposaient pas de ce cadre macroéconomique favorable (et vice-versa).

Enfin , dans le classement Doing Business de la Banque mondiale, les performances des pays de l'UMOA et de la Cemac ne sont ni meilleures ni moins bonnes que celles des pays d'Afrique de l'Ouest ou d'Afrique centrale . Leurs scores sont proches et se situent dans le dernier tiers du classement. Dans son rapport 49 ( * ) , la Banque mondiale précise que, de manière générale, l'Afrique subsaharienne demeure l'une des régions dont la performance est la plus faible , avec un score moyen de 51,8, contre 78,4 pour l'OCDE et 63 pour la moyenne mondiale. Elle relève néanmoins que le Togo fait partie des 10 pays qui ont le plus progressé dans le classement 2020 , en particulier sur les axes suivants : création d'entreprise, obtention d'un permis de construire, raccordement à l'électricité, transfert de propriété, obtention d'un crédit et règlement de l'insolvabilité. Cela ne dépend donc pas de l'appartenance à la Zone franc.

4. Oui, le franc CFA est soumis aux aléas des fluctuations de l'euro et, avant lui, du franc français, mais ces effets ne peuvent expliquer à eux seuls le déficit de compétitivité des pays de la Zone franc

La parité fixe entre les francs CFA et l'euro signifie que le taux de change entre les francs CFA et les autres devises est affecté par les fluctuations de l'euro , ce qui était bien évidemment déjà le cas lorsque le franc CFA était arrimé au franc français 50 ( * ) . Il faut néanmoins rappeler que ce phénomène de fluctuations ne frappe pas seulement le franc CFA ; toutes les monnaies s'apprécient ou se déprécient entre elles . Seulement, les fluctuations du franc CFA dépendent de façon beaucoup plus directe de celles de l'euro.

Lorsque l'euro se déprécie, les autres monnaies convertibles deviennent plus chères, tout comme les dettes détenues en dollar américain, tandis que les exportations sont plus compétitives. Or, cet avantage ne bénéficie en réalité que peu aux économies de la Zone franc : leurs exportations reposent encore en grande partie sur des produits agricoles de base, dont la demande est peu sensible aux variations de prix, contrairement à la demande pour les produits industriels.

Lorsque l'euro s'apprécie, la compétitivité export des économies de la Zone franc se dégrade, leurs recettes baissent et les importations deviennent au contraire moins onéreuses. Pour les détracteurs de la Zone franc, qui rappellent à juste titre que l'euro est une monnaie « forte », ce phénomène a freiné le développement d'une industrie locale et compétitive. Pour d'autres, cela ne change que peu de choses : les pays de la Zone ne disposant d'un avantage comparatif que sur un nombre restreint de produits agricoles, peu complexes et soumis à une forte instabilité de prix, le taux de change ne jouerait qu'un rôle faible par rapport aux performances des économies 51 ( * ) .

Les rapporteurs souhaitent par ailleurs rappeler que la compétitivité d'une économie dépend de toute une série de facteurs , qui vont bien au-delà du taux de change et de la monnaie 52 ( * ) . Le Global Competitiveness Report du Forum économique mondial retient par exemple 98 indicateurs, répartis en douze piliers, eux-mêmes regroupés en quatre catégories 53 ( * ) :

1. un environnement favorable : les institutions, les infrastructures, aptitude à intégrer la technologie, stabilité macroéconomique ;

2. le capital humain : la santé et les compétences ;

3. le marché : le marché des biens, le marché du travail, le système financier et la taille du marché ;

4. un écosystème innovant : le dynamisme des entreprises et l'innovation.

37 économies africaines ont été classées par le Forum économique mondial dans son rapport de 2019, sur 141 économies intégrées au classement. L'Ile Maurice et l'Afrique du Sud occupent les deux premières places du classement parmi les pays africains et se situent respectivement à la 52 e et à la 60 e place. Les pays africains les plus performants sont ceux d'Afrique du Nord et d'Afrique du Sud : l'écart de compétitivité avec les pays ouest-africains et d'Afrique centrale ne peut donc pas seulement s'expliquer par une différence monétaire .

Quant aux résultats des économies ouest-africaines 54 ( * ) , leur classement est extrêmement proche, qu'elles appartiennent ou non à l'UMOA.

Répartition des pays d'Afrique de l'Ouest selon leur score et leur classement dans le Global competitiveness report 2019

Source : commission des finances, d'après les données figurant dans le Global Competitiveness Report 2019 du Forum économique mondial

Dans le classement du Forum économique mondial, les économies de l'UMOA se distinguent toutefois par leur score obtenu sur le pilier de la stabilité macroéconomique : il dépasse de 15 points (75 contre 60) celui obtenu par les pays d'Afrique de l'Ouest non membres de l'UEMOA . Cette différence significative est de nature à attester que l'appartenance à la Zone franc peut favoriser la stabilité macro-économique (cf. supra ), même si c'est loin d'être le seul critère à devoir être pris en compte.

5. Non, les avantages d'un régime de change fixe ne doivent pas éclipser les débats portant sur la surévaluation du franc CFA et sur l'opportunité d'adopter un régime de change plus flexible et d'arrimer les francs CFA à un panier de devises

Une fois établis les avantages du régime de change fixe et de la parité fixe avec l'euro, les rapporteurs se sont intéressés aux analyses qui proposent de modifier ces paramètres et à leurs sous-jacents.

a) Surévaluation versus risque de dévaluation

Comme les rapporteurs viennent de l'expliquer, l'un des grands sujets de controverse qui alimente les débats sur le franc CFA concerne son éventuelle surévaluation. Cette surévaluation nuirait à la compétitivité des économies de la Zone franc, et donc à leur développement .

Il y a quelques années, une étude menée par deux économistes de la Banque africaine de développement concluait que les taux de change effectif réel des pays de la Zone franc étaient très divers, certains étant surévalués, d'autres sous-évalués 55 ( * ) . Pour autant, les auteurs invitaient à faire preuve de beaucoup de prudence avant d'envisager une quelconque dévaluation, notamment parce que ce « mésalignement » restait raisonnable au regard des coûts que pourrait engendrer pour les populations une dévaluation. Le souvenir de 1994 reste encore vif. Plus que la dévaluation, les auteurs plaidaient pour un assouplissement du régime de change. Dans un rapport portant sur l'UEMOA, le Fonds monétaire international estimait que la surévaluation du taux de change était de l'ordre de 5 % en 2019 56 ( * ) , l'écart restant donc maîtrisé.

En effet, les critiques qui s'attaquent à la surévaluation du franc CFA ont parfois tendance à refuser de nommer ce que signifierait concrètement agir contre cette surévaluation : dévaluer les francs CFA . Or, aucun processus de dévaluation n'est neutre mais il envoie au contraire des signaux peu favorables sur la stabilité économique et financière d'une zone monétaire . Dans une note publiée le 28 novembre 2019, l'agence de notation Moody's estimait ainsi que, dans la Cemac, « à court terme, une dévaluation perturberait et réduirait la soutenabilité de la dette extérieure » . Agnès Bénassy-Quéré l'a clairement énoncé lors de son audition : ceux qui préconisent une dévaluation ou un change flottant oublient parfois qu'une monnaie qui se dévalue renchérit les importations et les dettes et fait baisser le pouvoir d'achat des populations locales . Mal accompagnée, une dévaluation peut se révéler dramatique pour les économies locales (risque de spirale déflationniste, surendettement, effet négatif sur la croissance et le chômage...) 57 ( * ) .

C'est aussi le sens du message porté par Sandard & Poor's après l'annonce de la réforme du franc CFA des États de l'UEMOA : la réforme n'a pas eu d'impact immédiat sur les notations des États souverains puisqu'aucune dévaluation n'était prévue dans le cadre de cette réforme. Elle notait en revanche qu' en cas de dévaluation, des pays comme la Côte d'Ivoire et le Sénégal, pourtant dynamiques sur le plan économique, seraient très exposés du fait de l'importance de leurs emprunts en devises étrangères 58 ( * ) . Dans la Cemac, l'agence de notation considérait, dans une étude antérieure datant de décembre 2017, que le Cameroun et le Gabon étaient les plus à risque en cas de dévaluation .

Certains observateurs rappellent par ailleurs qu'une monnaie forte peut être préférable en cas de balance déficitaire, ce qui est le cas pour les pays de la Zone franc : « rien ne laisse penser que la dévaluation d'une monnaie permet de doper les exportations au point de compenser le surcoût qui en découle », les causes des ralentissements conjoncturels de la croissance se trouvant ailleurs : « insécurité, corruption, népotisme, cours des matières premières » 59 ( * ) .

b) L'arrimage du franc CFA

La plupart des économistes auditionnés par les rapporteurs, sans nier les avantages du régime de change fixe et de la parité avec l'euro, notamment en matière de stabilité macroéconomique, ont néanmoins tenu à souligner l'opportunité que pourrait représenter, pour les pays de la Zone franc, une transition d'un système de parité fixe à l'euro à un ancrage à un panier de devises , à condition que cette transition soit correctement accompagnée et que l'Union européenne soit davantage impliquée dans ces accords de coopération monétaire.

Les premiers éléments montrent en effet que le seul arrimage à l'euro, monnaie forte, en particulier face au dollar, affecte négativement l'économie des pays de la Zone franc même si, encore une fois, c'est loin d'être le seul facteur en mesure d'expliquer les difficultés économiques de ces pays. Comme l'a expliqué Agnès Bénassy-Quéré lors de son audition, si l'Union européenne demeure encore le principal partenaire commercial des pays de la Zone franc, les matières premières, au poids prépondérant dans les exportations des pays de la zone, sont principalement comptabilisées en dollar.

De même, alors que l'ensemble des observateurs s'accordent à dire que l'UEMOA et la Cemac sont deux zones très différentes, avec des pays dont les réalités économiques sont loin d'être identiques, les rapporteurs estiment qu'il est raisonnable de s'interroger sur ce qui justifie l'adoption d'une parité identique pour les deux francs CFA 60 ( * ) . Cela devrait sans doute faire partie des réflexions en cours dans la Cemac (cf. infra ).

c) L'opportunité d'un assouplissement du régime de change

Les débats sur une éventuelle surévaluation du franc CFA ainsi que sur l'opportunité de modifier son ancrage se sont accompagnés, lors des auditions, d'interrogations portant sur le régime de change , là-encore sans chercher à masquer les avantages du régime de change fixe. Dans la littérature économique, un régime de change plus flexible est en effet perçu comme permettant davantage aux pays de répondre aux chocs exogènes et aux aléas économiques internationaux .

Toutefois, en Zone franc, selon ses partisans, les mécanismes de coopération monétaire permettraient de compenser au moins partiellement les inconvénients du régime de change fixe. Cette question est très difficile à trancher et les rapporteurs ne prétendront pas pouvoir apporter une réponse définitive à un sujet sur lequel travaillent depuis des décennies économistes comme institutions multilatérales. Ils rappellent seulement que le régime de change fixe a pour l'instant fait preuve de ses avantages, notamment en termes de stabilité macroéconomique et de maîtrise de l'inflation.

|

Régime de change flexible versus régime de change fixe Ce débat sur les régimes de change peut se résumer à une interrogation : la volatilité des taux de change est-elle coûteuse pour les économies ? Le risque de change peut théoriquement réduire le volume du commerce (aversion au risque des entreprises) et le volume des investissements (incertitudes sur l'évolution du taux de change). Empiriquement, l'impact de cette volatilité sur l'investissement et la croissance est plus difficile à déceler. A l'inverse, la fixité du taux de change peut être coûteuse en termes de stabilité macroéconomique, si les prix et les salaires ne sont pas flexibles. Adopter un taux de change fixe peut également aider les banques centrales à renforcer leur crédibilité et à maintenir la stabilité des prix. Dans ce contexte, s'ancrer à une monnaie apporte deux grands types d'avantages : la stabilité des prix relatifs, l'ancrage des anticipations d'inflation et l'efficacité de la politique budgétaire. Cela comporte aussi des inconvénients, avec le risque d'une politique monétaire inadaptée et la perte d'un instrument d'ajustement en cas de choc asymétrique. À contrario, un taux de change flexible présente l'avantage d'offrir un instrument d'ajustement en cas de choc et renforce l'efficacité de la politique monétaire, même si cette flexibilité peut mener à une instabilité des prix et à une guerre des changes. Source : Agnès Bénassy-Quéré, Benoît Coeuré, Pierre Jacquet, Jean Pisani-Ferry, « Politique économique », 4 e édition, décembre 2017. |

La Banque de France et la direction générale du Trésor expliquent que l'ancrage à l'euro permet d'éviter une dépréciation trop forte des devises par rapport au dollar , principale devise pour les échanges de matières premières . Ils citent en exemple le cedi ghanéen, qui a perdu 70 % de sa valeur entre 2009 et 2018, contre « seulement » 15 % pour les francs CFA.

Néanmoins, diminuer le coût des importations conduirait, selon les partisans d'une modification du régime de change, à une inertie dans les stratégies de développement économique des pays de la Zone franc : tant que les importations demeurent peu onéreuses, quel intérêt à la diversification ? Les données tendent en effet à montrer que le processus d'industrialisation est très lent en Zone franc (cf. supra ). C'est pourtant un enjeu essentiel de développement pour la plupart des pays africains, afin notamment de continuer à créer de la richesse et de l'emploi, alors que le défi démographique ne cessera de se poser avec de plus en plus d'acuité aux économies africaines . Un régime de change semi-flexible pourrait peut-être permettre de mieux tenir compte des évolutions intervenues dans la structure même des économies de la Zone franc.

Aux partisans d'un taux de change plus flexible, les représentants de la Banque de France et de la direction générale du Trésor français répondent que les données ne témoignent pas pour le moment d'une impérieuse nécessité de modifier le régime de change applicable en Zone franc. S'ils conviennent que les inconvénients du régime de changes fixes apparaissent en effet quand la parité n'est plus compatible avec les fondamentaux des économies 61 ( * ) , on en serait encore loin aujourd'hui 62 ( * ) .

6. Oui, les banques centrales des pays de la Zone franc sont en mesure de conduire une politique monétaire expansionniste et autonome, même si elles peuvent être influencées par la politique monétaire de la BCE

Une autre critique concernant le taux de change fixe en Zone franc et la parité fixe avec l'euro consiste à dire que ce régime empêche la BCEAO, la BEAC et la BCC de mener une politique monétaire autonome . D'après les informations recueillies par les rapporteurs, cette idée doit être nuancée.

Tout d'abord, les banques centrales sont statutairement autonomes et indépendantes 63 ( * ) . Ensuite, les comités de politique monétaire de la BCEAO et de la BEAC prennent leurs décisions en tenant prioritairement compte des fondamentaux de leur propre zone . Cela s'illustre par exemple par la divergence de trajectoire entre la BCEAO et la BEAC, cette dernière ayant adopté une politique monétaire légèrement plus restrictive ces dernières années.

Si les francs CFA sont effectivement arrimés à l'euro et que la parité est fixe, la BCEAO et la BEAC régissent souverainement les politiques monétaires de l'UEMOA et de la Cemac. Étant données les règles de contrôle des changes sur les flux de capitaux, les banques centrales de ces deux zones sont en mesure de conduire une politique monétaire autonome 64 ( * ) . Dans une étude publiée en 2019, deux économistes montrent que si la politique monétaire (taux directeurs) menée par la Banque centrale européenne (BCE) affecte effectivement celle de la BCEAO, cette influence directe n'est plus aussi significative depuis la crise financière de 2007 : sa politique monétaire est davantage affectée par l'évolution du taux d'inflation et le cycle financier 65 ( * ) .

Cela ne veut pas dire qu'il n'y aucune influence de la politique monétaire européenne sur les banques centrales de la Zone franc , de la même manière que la BCE tient elle-même compte des décisions de la Fed, de la Banque d'Angleterre ou encore de la Banque du Japon.

Cette influence est certes plus marquée dans le cadre de la Zone franc. La politique monétaire de la BCE a en effet une influence indirecte sur la politique monétaire des pays membres de la Zone, via le niveau de change du franc CFA contre les autres devises d'échange de l'UEMOA. Quand l'euro s'apprécie relativement aux autres devises, le franc CFA fait de même.

Il est par ailleurs vrai que l'obligation de reconstituer des réserves de change peut conduire à mener une politique monétaire plus restrictive, mais cela s'explique par la nécessité de défendre la crédibilité de la monnaie et de son ancrage. Après une alerte sur le niveau de ses réserves de change fin 2017, la BEAC avait décidé de mener une politique monétaire plus restrictive , qu'elle justifiait par la nécessité de « juguler les risques pesant sur la stabilité extérieure de sa monnaie » 66 ( * ) . Il revient en effet à chaque banque centrale des zones monétaires de la Zone franc de mener sa politique de change, dans le respect des obligations et des orientations qu'elle s'est donnée. La BEAC a donc dû arbitrer entre la crédibilité de sa monnaie et l'expansion de l'offre de crédit .

Contrairement à ce qui peut être entendu , les banques centrales de l'UEMOA et de la Cemac ont bien pour objectif d'assurer les conditions d'une croissance saine et durable (statuts de la BCEAO 67 ( * ) ) ou de soutenir les politiques économiques générales élaborées dans l'Union (BEAC 68 ( * ) ) même si ces objectifs sont de second rang , derrière le premier objectif qui demeure la stabilité des prix.

Comme tout choix politique, cet arbitrage doit être ouvert à la discussion et débattu . Lors de son audition, Kako Nubukpo a par exemple fortement critiqué cette obsession pour la neutralité de la monnaie et pour la stabilité des prix, tandis que d'autres reconnaissaient les bienfaits d'une inflation maîtrisée. D'autres auteurs estiment également que donner la priorité à la stabilité des prix entre en conflit avec les nombreux enjeux de développement auxquels font face les économies de l'UMOA et de la Cemac et que la politique monétaire pourrait être reconsidérée pour accompagner la transformation des économies et leur diversification 69 ( * ) . Ceci est d'autant plus important que, dans les pays développés, certains banques centrales ont remis en cause les fondamentaux de leur action depuis les années 1990, en menant des politiques non conventionnelles ou se montrant plus flexibles sur leur cible d'inflation 70 ( * ) .

Souvent, ceux qui attaquent l'autonomie des banques centrales de la Zone franc visent plutôt la politique de crédit et la mise à disposition de liquidités pour l'économie locale . Comme les rapporteurs ont eu l'occasion de le montrer, cette apparente restriction sur le crédit ne s'explique pas principalement par les politiques monétaires suivies par la BCEAO et la BEAC. Même en cas d'abondance de liquidités, la disponibilité du crédit ne sera que théorique si les banques commerciales ne sont pas prêtes à assumer le risque emprunteur et à soutenir des projets entrepreneuriaux locaux : « en Afrique francophone, comme anglophone, on note un réel problème de confiance du système financier vis-à-vis de certains acteurs et de certains secteurs » 71 ( * ) . Ce problème n'est donc pas propre à la Zone franc .

En effet, de même que la BCEAO et la BEAC peuvent conduire une politique monétaire autonome, elles peuvent conduire une politique monétaire expansionniste ou agir en période de crise . Ainsi, dans l'UEMOA, le taux minimum de soumission aux appels d'offres 72 ( * ) de la BCEAO est fixé à 2,5 % . Comme les rapporteurs l'ont déjà rappelé, la BCEAO a par ailleurs fortement augmenté ses opérations d'injection de liquidité en 2019 (+ 8,3 %) 73 ( * ) afin « d'accompagner les établissements de crédit dans le financement de l'activité économique » 74 ( * ) . Dans la Cemac, ce taux d'intérêt sur les appels d'offres a été relevé le 31 octobre 2018 de 2,95 % à 3,5 % . Cette politique expansionniste est rendue possible par un ancrage efficace des anticipations d'inflation , qui demeurent faibles en UEMOA et en Cemac. Au Nigéria, le taux directeur de la Banque centrale a été relevé à 14 % en 2016 et demeure aujourd'hui supérieur à 13,5 % (janvier 2020), afin de contenir une inflation proche des 12 %. Le taux directeur du Ghana est de 17 %, après avoir atteint jusqu'à 26 %.

|

Les mesures adoptées par la BCEAO et la BEAC en

réponse

En réponse à l'épidémie de covid-19, la BCEAO a adopté quatre mesures principales : 1. l'allocation de 25 milliards de francs CFA au Fonds fiduciaire pour la Banque de développement de l'Afrique de l'Ouest, afin d'augmenter le montant des prêts concessionnels aux pays éligibles pour financer leurs dépenses urgentes d'investissement et d'équipement ; 2. une communication renforcée sur le programme spécial de refinancement des crédits bancaires accordés aux petites et moyennes entreprises ; 3. l'amorçage de négociations avec les entreprises émettant de la monnaie électronique pour encourager son utilisation ; 4. la couverture des besoins en billets dans les guichets automatiques. Suite au comité de politique monétaire du 22 juillet 2020, la BEAC a rappelé les mesures prises pour répondre à l'épidémie : 1. la mise en oeuvre d'un programme de rachats ponctuels et ciblés, sur le marché secondaire, des obligations des États de la Cemac, avec une enveloppe globale de 600 milliards de francs CFA et pour une durée de six mois, prolongeable une fois ; 2. la reprise d'opérations d'injection de liquidité à long-terme pour fournir aux établissements de crédit les ressources dont ils ont besoin. Pour accéder à ce refinancement, les banques devront respecter plusieurs conditions, dont la non-réduction de leur portefeuille de crédits à l'économie. Source : Banque africaine de développement, « Perspectives économiques en Afrique de l'Ouest 2020 » ; Communiqué de presse du 22 juillet 2020 du Comité de politique monétaire de la Banque des États d'Afrique centrale, https://www.beac.int/wp-content/uploads/2020/07/Communiqu%C3%A9-de-Presse-CPM-extra-22072020.pdf |

Par ailleurs, comme cela a été indiqué aux rapporteurs en réponse à leur questionnaire, il est généralement constaté que les banques centrales d'une zone dont la monnaie est ancrée sur une devise stable (comme l'euro) pratiquent des taux directeurs plus faibles que des pays similaires en termes de développement mais disposant d'un régime de change flexible. En effet, ces derniers sont davantage soumis au risque d'inflation, contraignant les banques centrales à opter pour des taux d'intérêt plus élevés, afin de ne pas nourrir une spirale inflationniste.

7. Non, le franc CFA ne conduit pas à favoriser les entreprises françaises

Les accords de coopération monétaire sont également accusés de n'avoir été conclus que pour le bénéfice des entreprises françaises, qui profiteraient en outre d'un accès privilégié aux marchés et aux matières premières dans les pays de la Zone franc . L'association de ces deux critiques témoigne d'une confusion entre ce qui relève effectivement du système monétaire et ce qui relève de décisions politico-économiques. Si le franc CFA est présenté, dans les années 1950-1960, pour reprendre les propos de Fanny Pigeaud 75 ( * ) , comme un moyen pour la France d'acquérir des matières premières en Afrique sans risque de change et de fournir des débouchés à ses entreprises, les rapporteurs sont convaincus que ce constat n'est plus adapté à la réalité des échanges commerciaux aujourd'hui en Zone franc, ni même à son fonctionnement .

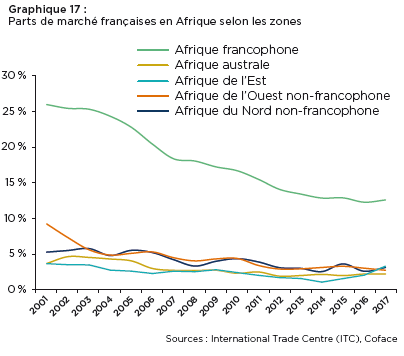

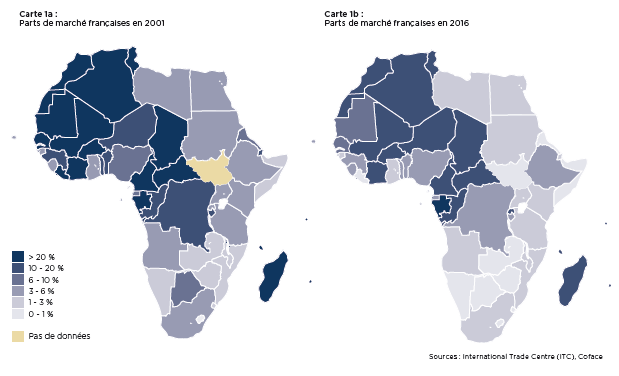

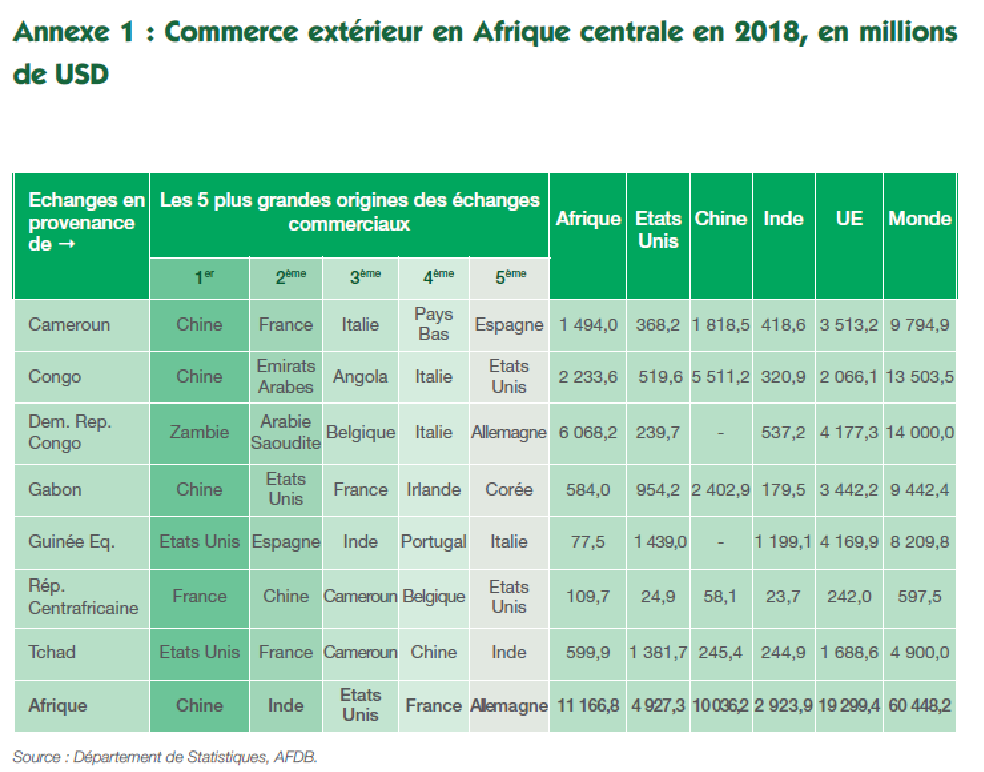

D'abord, les entreprises françaises ne disposent pas d'un accès privilégié au titre des règles commerciales ou financières en vigueur . Cela provient plutôt d'un héritage historique et de facilités culturelles, telles la langue. En outre, continuer à concevoir la Zone franc comme avantage offert à la France seule serait passer sous silence le fait que le franc CFA n'est plus arrimé au franc français mais à l'euro . Cet avantage serait donc maintenant offert à l'ensemble de la zone euro. Or, les données portant sur le commerce mondial tendent plutôt à montrer une régression de la part de la France et de l'Europe dans les échanges commerciaux de la Zone franc, ainsi que dans les investissements . Si l'Union européenne demeure le principal partenaire commercial de la plupart des pays de la Zone franc, elle cède des parts de marché, notamment face à l'Asie. En UEMOA, la France représentait en 2018 14,2 % des importations et 6 % des exportations de la zone, en Cemac, respectivement 14 % et 3 % 76 ( * ) . En Afrique centrale, la France n'est plus le premier partenaire commercial des pays de la zone.

L'évolution des parts de marché françaises en Afrique selon les zones

L'évolution des parts de marché de la France en Afrique entre 2001 et 2016

Source : Les publications économiques de COFACE, « Course aux parts de marché en Afrique : l'échappée française reprise par le peloton européen », juin 2018.

Les principaux partenaires commerciaux des États d'Afrique centrale en 2018

(en millions de dollars)

Source : Banque africaine de développement, « Perspectives économiques en Afrique centrale 2020 ».

Par ailleurs, certains détracteurs de la Zone franc défendent l'idée selon laquelle la France n'assumerait pas son risque et n'activerait sa garantie de convertibilité que pour permettre aux entreprises françaises de rapatrier leurs capitaux et leurs revenus en France. C'est toutefois méconnaitre l'existence de contrôles de change et l'absence de dérogation pour les mouvements de capitaux vers la France, un élément que rappelle Dominique Strauss-Kahn 77 ( * ) . En outre, la fuite des capitaux qui a eu lieu à la fin des années 1980, souvent utilisée comme exemple par les critiques du franc CFA 78 ( * ) , provenait, comme l'expliquent deux économistes de la Banque africaine de développement, d'incertitudes pesant sur le maintien de la convertibilité et sur une probable dévaluation, les investisseurs nationaux décidant de placer leurs fonds à l'étranger 79 ( * ) .

Enfin, pour certains observateurs, les mécanismes de la Zone franc favorisent l'évasion des capitaux des multinationales et des élites, ce qui appauvrirait en retour les économies locales . Or non seulement cette situation n'est pas spécifique à la Zone franc et ne prend pas en compte l'existence de contrôles, mais il peut aussi sembler naturel que les investisseurs étrangers veuillent avoir l'assurance de pouvoir rapatrier leurs bénéfices, sans pour autant qu'on puisse parler d'évasion fiscale 80 ( * ) .

8. Non, la France ne dispose pas d'un droit de veto au sein des instances dirigeantes de la Zone franc

La présence de la France dans les instances techniques de la BCEAO et de la BEAC, en tant que partie aux accords de coopération monétaire et garant, a nourri l'idée selon laquelle la France disposerait d'un pouvoir de veto et déciderait de la politique monétaire des pays de la Zone franc , au mépris de la souveraineté des États membres de l'UMOA et de la Cemac.

La France ne dispose d'aucun représentant au sein des institutions de l'UEMOA et de la Cemac, elle ne participe donc pas à l'élaboration et à la mise en oeuvre des politiques communes . La France est uniquement représentée dans les instances techniques de la BCEAO et de la BEAC : conseil d'administration, comité de politique monétaire et autorité de supervision bancaire. Sa présence a en outre régulièrement diminué ces dernières décennies à l'exception, et les rapporteurs le reconnaissent, des instances des Comores .

Dans ces instances, les représentants nommés par le ministre français de l'économie et des finances sont minoritaires : un représentant sur 10 au conseil d'administration de la BCEAO, un sur quinze dans son comité de politique monétaire ; dix sur quatorze au conseil d'administration et au comité de politique monétaire de la BEAC. Certes, ces représentants disposent d'un droit de vote, mais les décisions de chacune de ces instances se prennent à la majorité simple (à l'exception de la modification des statuts). Ce droit de vote n'est donc pas un veto.

|

Proposition des rapporteurs : mieux encadrer la nomination par la France de représentants au sein des instances techniques des banques centrales de la Zone franc . Cela pourrait se faire en deux temps : d'abord réduire la part de la représentation française dans les Comores pour qu'elle devienne minoritaire, puis aller progressivement vers la nomination d'administrateurs indépendants, que ce soit au sein de la Banque centrale des Comores (BCC) ou au sein de la Banque des États d'Afrique centrale (BEAC). Les rapporteurs rappellent en effet que le nouvel accord de coopération monétaire avec les États de l'UMOA prévoit de mettre un terme à la représentation française au sein des instances techniques de la Banque centrale des États d'Afrique de l'Ouest. |

Les rapporteurs insistent également sur le caractère parfois « informel » de cette coopération monétaire. Par exemple, les réunions semestrielles des ministres de la Zone franc, auxquelles participent des représentants français, ne sont pas institutionnalisées mais illustrent la volonté des États parties de discuter de sujets d'intérêt commun. Ces réunions semestrielles des ministres de la Zone franc (RMZF) réunissent la France, les États africains, ainsi que des représentants des bailleurs multilatéraux comme le FMI ou la Banque mondiale. Y sont abordés des sujets et des thèmes d'intérêt commun, tels que la lutte contre le blanchiment des capitaux, le financement du terrorisme, la mobilisation des ressources domestiques et l'endettement... Le contenu des RMZF pourrait évoluer avec la réforme du franc CFA.

La collaboration entre la Banque centrale et la Zone franc se déploie par ailleurs hors du cadre strict de la coopération monétaire, même si c'est d'abord du fait de l'existence de ces accords que la collaboration entre la France et les pays membres de la Zone franc a pu se développer dans d'autres domaines. C'est le cas par exemple avec la lutte contre le blanchiment de capitaux : un comité de liaison anti-blanchiment de la Zone franc (CLAB) a été mis en place pour assurer la concertation entre les pays membres de la Zone franc et la coordination de leurs efforts dans le domaine de la lutte contre le blanchiment de capitaux et le financement du terrorisme.

|

Les missions et le fonctionnement du comité de

liaison

Créé en 2000 par les ministres des Finances et Gouverneurs de banques centrales de la Zone franc, le CLAB apporte un appui technique par le biais d'un partage des connaissances et expériences, de la part des institutions membres du CLAB ou d'autres institutions impliquées dans la lutte contre le blanchiment de capitaux et le financement du terrorisme. Le CLAB avait par exemple mandé la Banque mondiale en 2018 afin que celle-ci réalise un audit approfondi des dispositifs de LBC/FT dans la Zone franc et fasse part de ses recommandations pour les améliorer. Les missions du comité sont les suivantes : - apporter un appui technique aux institutions des pays de la Zone franc intervenant dans ce domaine en vue de faciliter la mise en conformité des réglementations en vigueur avec les exigences internationales en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme et particulièrement les normes du Groupe d'action financière ; - favoriser l'adoption de dispositifs réglementaires et opérationnels efficaces aux plans national et régional ; - sensibiliser l'ensemble des opérateurs économiques et des acteurs publics des pays de la Zone franc, en veillant à diffuser l'information sur les enjeux de la lutte anti-blanchiment et contre le financement du terrorisme. - réaliser toute autre mission confiée par les ministres des finances et les Gouverneurs des banques centrales de la Zone franc. La dernière réunion du CLAB a eu lieu à Yaoundé (Cameroun) le 24 février 2020. Source : réponses au questionnaire des rapporteurs et site de la Banque de France dédié au comité de liaison anti-blanchiment de la Zone franc, https://www.banque-france.fr/economie/relations-internationales/zone-franc-et-financement-du-developpement/le-comite-de-liaison-anti-blanchiment-de-la-zone-franc |

La durée de vie du CLAB dépend de la volonté des ministres des finances et Gouverneurs des banques centrales. Ses missions sont indépendantes des questions de coopération monétaire et incluent des institutions qui vont au-delà de l'UEMOA, de la Cemac et des Comores (par exemple le GAFI ou le Groupe intergouvernemental d'action contre le blanchiment d'argent en Afrique de l'Ouest). Son évolution pourrait donc ne pas être affectée par la réforme de la coopération monétaire engagée avec l'UEMOA. Au regard des enjeux attachés à la lutte contre le blanchiment d'argent, les rapporteurs soutiennent pleinement le travail du CLAB, qui doit se poursuivre . Dans son rapport sur les problématiques de lutte contre le blanchiment de capitaux et le financement du terrorisme en Zone franc, la Banque mondiale rappelait en effet que « la Zone franc [faisait] face à un risque élevé de blanchiment des capitaux et de financement du terrorisme résultant d'une montée des menaces et de vulnérabilités significatives » 81 ( * ) .

9. Non, la Banque de France n'exerce pas de « tutelle » sur les banques centrales de la Zone franc

La Banque de France entretient des relations commerciales et de coopération avec la BCEAO, la BEAC et la BCC . Ces relations sont indépendantes des accords de coopération monétaire conclus avec la France et sont similaires à celles que peut entretenir la Banque de France avec d'autres banques centrales . Elles disposent ainsi d'un compte de correspondant et d'un compte titres auprès de la Banque de France, à l'instar de très nombreuses banques centrales.

Si la Banque de France a noué des accords de coopération bilatéraux avec la BEAC, la BCC et la BCEAO, c'est avec cette dernière que les relations sont les plus étroites. Les deux banques centrales ont un accord de coopération extrêmement large qui couvre la quasi-totalité des missions et des métiers d'une banque centrale (politique monétaire, supervision bancaire, contrôle prudentiel). Cette coopération se traduit par des réunions fréquentes, à tous les niveaux.

La Banque de France exerce par ailleurs quelques missions spécifiques à la Zone franc : la réalisation d'études sur le financement du développement et les pays de la Zone franc, la rédaction et la publication du rapport annuel sur la Zone franc, en association avec les trois banques centrales précitées, qui fournissent des informations détaillées sur la situation économique et financière des pays membres, le secrétariat du comité monétaire de la Zone franc et la préparation des réunions semestrielles des ministres des finances de la Zone franc. Il demeure à voir lesquelles de ces missions pourraient disparaître ou être amenées à évoluer avec la réforme, qui n'affecte toutefois pas les accords de coopération ou les relations commerciales entre la Banque de France et la BCEAO, la BCC ou la BEAC, relations qui couvrent la fabrication de la monnaie.

Les billets circulant au sein des trois unions sont en effet imprimés en France par la Banque de France, tandis que les pièces sont frappées par la Monnaie de Paris . Cette décision ne provient pas d'une obligation inscrite dans les accords de coopération mais relève du choix des banques centrales concernées, pour des raisons avant tout commerciales et techniques 82 ( * ) . La Banque de France et le Trésor ont rappelé aux rapporteurs que plusieurs banques centrales africaines avaient confié la fabrication de leurs billets à des imprimeurs étrangers . Par exemple, le franc guinéen, le birr éthiopien, le shilling ougandais ou le pula botswanais sont fabriqués en Angleterre ; l'ouguiya mauritanien, le nakfa érythréen, le shilling tanzanien ou encore le kwacha zambien sont produits en Allemagne, le dollar libérien aux États-Unis. Seuls neuf pays africains ont développé leurs propres industries de fabrication , dont, par exemple, le Ghana, le Soudan ou l'Afrique du Sud.

La fabrication de billets CFA est assurée par la papeterie de Vic-le-Comte et par l'imprimerie de Chamalières , deux sites situés en Auvergne. Cela coûterait environ 45 millions d'euros par an à la BCEAO (achat, transport et assurance des billets) 83 ( * ) . Environ 900 personnes y travaillent, 300 à la papeterie, 600 à l'imprimerie . L'impression des billets de la Zone franc représente une part prépondérante de l'activité de l'imprimerie : 60 % de l'activité est consacrée à l'impression de billets hors zone euro (dont 60 % pour la BCEAO, 20 % pour la BEAC et 20 % pour l'Institut d'émission d'outre-mer, Madagascar et la Moldavie), 40 % aux billets euro. L'arrêt de la production pourrait fortement affecter l'organisation du travail à la papeterie et à l'imprimerie, notamment pour les effectifs des équipes de production . Selon les informations transmises aux rapporteurs, c'est également tout le plan d'investissement qui pourrait être revu à la baisse, et notamment le projet Refondation, un projet d'investissement de plus de 200 millions d'euros pour regrouper les sites de production à Vic-le-Comte.

Il est donc vrai que la remise en cause de cette relation commerciale pourrait affecter l'activité d'entreprises en France. Ce considérant ne doit toutefois pas laisser croire que les banques centrales de la Zone franc ne sont pas libres de fabriquer leur monnaie ailleurs, voire de développer les infrastructures nécessaires à leur confection sur place . Frapper sa monnaie revêt en effet une dimension politique et symbolique forte.

10. Non, le Trésor français n'exerce pas de « tutelle » sur les banques centrales de la Zone franc

La BCEAO et la BEAC sont régies par des dispositions statutaires adoptées par les conseils des ministres des finances de chacune de ces zon es. Les concours directs aux Trésors nationaux sont par exemple interdits en UEMOA (depuis 2010) et en UMAC (depuis 2017), tandis qu'ils ne peuvent pas, dans les Comores, excéder 20 % des recettes budgétaires ordinaires du dernier exercice budgétaire. La France ne siège pas dans ces conseils.

Quant aux autres règles qui régissent le fonctionnement des comptes d'opération, elles sont inscrites dans les conventions de coopération monétaires et découlent directement de la garantie de convertibilité . Ainsi, comme l'ont expliqué les représentants de la Banque de France et du Trésor français aux rapporteurs, lorsque les disponibilités de la BCEAO, de la BEAC et de la BCC présentent une évolution qui laisse prévoir leur insuffisance pour faire face aux règlements à exécuter, elles doivent alimenter le compte d'opérations par prélèvement sur les disponibilités qu'elles ont pu se constituer en devises étrangères, demander la cession à leurs profits des devises détenues par les organismes publics ou privés des pays membres (la clause dite de « ratissage ») et inviter les États membres à exercer leurs droits de tirage sur le Fonds monétaire international. Enfin, les conseils de politique monétaire sont convoqués pour décider des mesures de redressement à mettre en oeuvre dans les États débiteurs. Si des représentants français participent à ces conseils, ils sont minoritaires .

* 21 Sur les données et les graphiques, les classifications « Afrique de l'Ouest » et « Afrique centrale » reprennent celles utilisées par la Commission économique des Nations Unies pour l'Afrique.

* 22 Cour des comptes, note d'analyse de l'exécution budgétaire 2019, « Gestion de la dette et de la trésorerie de l'État », https://www.ccomptes.fr/system/files/2020-04/NEB-2019-Gestion-dette-et-tresorerie-Etat.pdf

* 23 Cour des comptes, note d'analyse de l'exécution budgétaire 2019, « Gestion de la dette et de la trésorerie de l'État », https://www.ccomptes.fr/system/files/2020-04/NEB-2019-Gestion-dette-et-tresorerie-Etat.pdf