PREMIÈRE PARTIE

LA

SYNDICATION, UNE TECHNIQUE MINORITAIRE MAIS INDISPENSABLE POUR PLACER LA DETTE

DE L'ÉTAT

Avant d'aborder l'analyse des coûts et des avantages de la syndication, il semble primordial de décrire, avec le plus de clarté possible, les mécanismes de ce processus d'émission des titres de la dette publique. Ses spécificités permettent en effet de comprendre les raisons pour lesquelles cette technique, minoritaire dans la part du volume émis par la France, demeure un instrument essentiel pour lancer des titres innovants ou de très longue maturité, tout en apportant une flexibilité aux émetteurs souverains en cas de crise.

I. LA SYNDICATION, UNE TECHNIQUE D'ÉMISSION DE TITRES MINORITAIRE QUI SE DISTINGUE PAR UN ÉCHANGE DIRECT ENTRE L'ÉMETTEUR ET LES INVESTISSEURS FINAUX

A. LA SYNDICATION CORRESPOND À UN ENGAGEMENT PRÉCIS ENTRE L'AGENCE FRANCE TRÉSOR ET LES SPÉCIALISTES EN VALEUR DU TRÉSOR, REGROUPÉS EN UN SYNDICAT

1. Les deux techniques d'émission de la dette publique : l'adjudication et la syndication

L'Agence France Trésor (AFT) a pour mission de gérer la dette française dans les conditions les plus sûres et les plus favorables possibles afin de protéger au mieux les intérêts du contribuable . Afin de financer le déficit et d'amortir la dette à moyen et long terme, la loi de finances initiale fixe pour chaque année, au titre des ressources de financement, un volume de dette à moyen et long termes à émettre, nette des rachats.

Les obligations assimilables du Trésor (OAT), d'une maturité de deux à cinquante ans, constituent la forme unique du financement à moyen et long terme de l'État. En 2020, toutes opérations confondues, le taux moyen à l'émission des OAT s'est établi à - 0,13 %, une première, contre 0,11 % en 2019, un niveau déjà historiquement bas.

Concrètement, aux mois d'octobre et de novembre de l'année n-1, l'AFT définit un programme indicatif de financement . Elle décide des nouvelles souches à créer, après discussion avec les spécialistes en valeur du Trésor (SVT), qui lui font part de la demande sur les différentes souches et qui lui indiquent si telle ou telle souche est encore considérée comme une OAT de référence. Jusqu'à 20 ans, ou 10 ans pour les OAT indexées (OATi), elle procédera généralement par adjudication ; à partir de 30 ans, et 15 ans pour les OATi, elle procédera plutôt par syndication.

L'Agence France Trésor (AFT) a en effet recours à deux techniques pour émettre les titres de la dette française :

- l'adjudication (ou adjudication « au prix demandé »), qui consiste à servir les titres au prix ou au taux effectif de soumission, en mettant en concurrence les souscripteurs. Les offres dont les prix sont les plus élevés sont servies en premier, puis celles de niveau inférieur, jusqu'à ce que le montant demandé par l'AFT soit atteint. Les participants paient donc des prix différents, qui correspondent aux prix qu'ils ont demandés, pour les quantités qu'ils ont demandées . Cette méthode « d' enchère discriminatoire » assure ainsi une parfaite concurrence entre les souscripteurs ;

- la syndication (ou « prise ferme »), qui correspond à un engagement précis entre les banques et l'émetteur pour acquérir des titres à un prix défini avec l'émetteur .

2. Un cadre juridique commun

Pour les adjudications comme pour les syndications, la création d'une OAT, avec ses caractéristiques (date de maturité, taux d'intérêt, devise, indexation éventuelle), se fait par arrêté du ministre chargé de l'économie et des finances, en conformité avec le décret relatif à l'émission des valeurs du Trésor pour l'année 1 ( * ) .

Le régime juridique de la dette souveraine française se distingue de celui d'autres émetteurs privés ou publics en ce qu'il est exclusivement constitué de textes règlementaires ou législatifs, y compris pour ce qui s'apparente à des clauses contractuelles 2 ( * ) . Concrètement, le « contrat de dette » au sens du droit civil n'est pas matérialisé par un acte signé par les parties, un contrat d'adhésion ou encore un prospectus déposé auprès de l'Autorité des marchés financiers 3 ( * ) . La passation du contrat de dette, que ce soit lors de l'émission ou sur le marché secondaire, est faite par la souscription de l'émetteur à hauteur du montant de son choix pour une valeur du Trésor donnée. Cette souscription est opérée par voie dématérialisée auprès du dépositaire central, chargé de maintenir l'intégrité des émissions de titres (Euroclear France).

Ce point est majeur : faire défaut sur un remboursement de dette publique se traiterait également devant le marché, avec une perte de confiance des investisseurs dans l'émetteur et dans la crédibilité de ses engagements, y compris juridiques.

Ce régime juridique ne varie pas selon que l'émission a été faite par adjudication ou par syndication . Une OAT émise par syndication peut ensuite être abondée par adjudication, sans effet sur le régime applicable. De même, le droit applicable à l'opération elle-même, défini dans le code monétaire et financier et par le droit européen 4 ( * ) , ne varie pas selon la technique d'émission utilisée.

La seule différence entre les adjudications et les syndications provient de l'existence, pour ces dernières, d'un contrat spécifique à chacune des opérations et signé entre l'Agence France Trésor et les SVT, regroupés en un syndicat bancaire. Ces contrats de « prise ferme » traduisent l'engagement des SVT à souscrire ou à faire souscrire à une fraction de la dette émise lors de l'opération.

3. Principes et fonctionnement d'une syndication

a) La syndication : une confrontation directe de l'offre et de la demande

Le processus de syndication consiste en la confrontation directe de l'offre et de la demande de titres, entre les investisseurs et l'émetteur (l'État). Cette confrontation s'opère via un livre d'ordres ouvert à destination des investisseurs après que l'émetteur a indiqué un taux initial pour la nouvelle OAT, plus élevé que la valeur théorique, inconnue, du titre à émettre (« juste valeur » ou fair value ). La fixation du taux initial s'appuie sur le taux du titre de référence utilisé, la différence en points de base entre les deux reflétant la prime liée à l'émission . Cette concession sur le prix provient de l'incertitude sur la valeur théorique du titre, qui se traduit par une prime d'émission en faveur des investisseurs (cf. infra ).

Pour simplifier, si, dans l'adjudication, le prix est déterminé à la fin de l'opération, sans aucune intervention de la part de l'AFT, dans la syndication, elle doit le négocier directement.

En effet, en fonction du volume des ordres reçus, de la nature et de la qualité des investisseurs, l'émetteur peut essayer de diminuer le taux proposé, en le resserrant par rapport à sa valeur théorique . L'AFT procède en général à un ou deux resserrements après lesquels le volume d'ordre s'ajuste, donnant également des indications sur la limite de taux acceptable pour les investisseurs. Comme l'a souligné lors de son audition Anthony Requin, directeur de l'AFT, même si l'émetteur ne resserre que de deux à trois points de base en moyenne lors de chaque opération syndiquée, un point de base représente, sur une émission de sept milliards d'euros par exemple, 700 000 euros d'économie sur la charge annuelle de la dette . Une fois les paramètres finaux définis et annoncés par l'émetteur, ce dernier est entièrement responsable de l'allocation entre les différents investisseurs.

L'objectif, dans le processus de découverte du prix, est bien de faire participer le plus grand nombre d'investisseurs, pour disposer d'une demande diversifiée et de qualité . Dans une syndication, l'AFT suit la construction du livre d'ordres et connait donc l'identité des investisseurs participant, ce qui n'est pas le cas dans une adjudication, où ce sont les SVT qui procèdent à l'intermédiation de manière anonyme. L'AFT alloue ensuite les comptes en servant un pourcentage de l'ordre demandé.

Selon les informations transmises au rapporteur spécial, l'AFT vise alors à optimiser la qualité du placement entre :

- les investisseurs de long terme , le placement devant être suffisamment solide pour qu'une nouvelle demande des investisseurs ne se traduise pas par une rotation des titres, mais par la possibilité, pour l'émetteur, de procéder à une réémission sur cette même souche ;

- et les investisseurs de plus court terme capables d'apporter de la liquidité au titre, celle-ci devant être assurée dans l'attente d'une réémission.

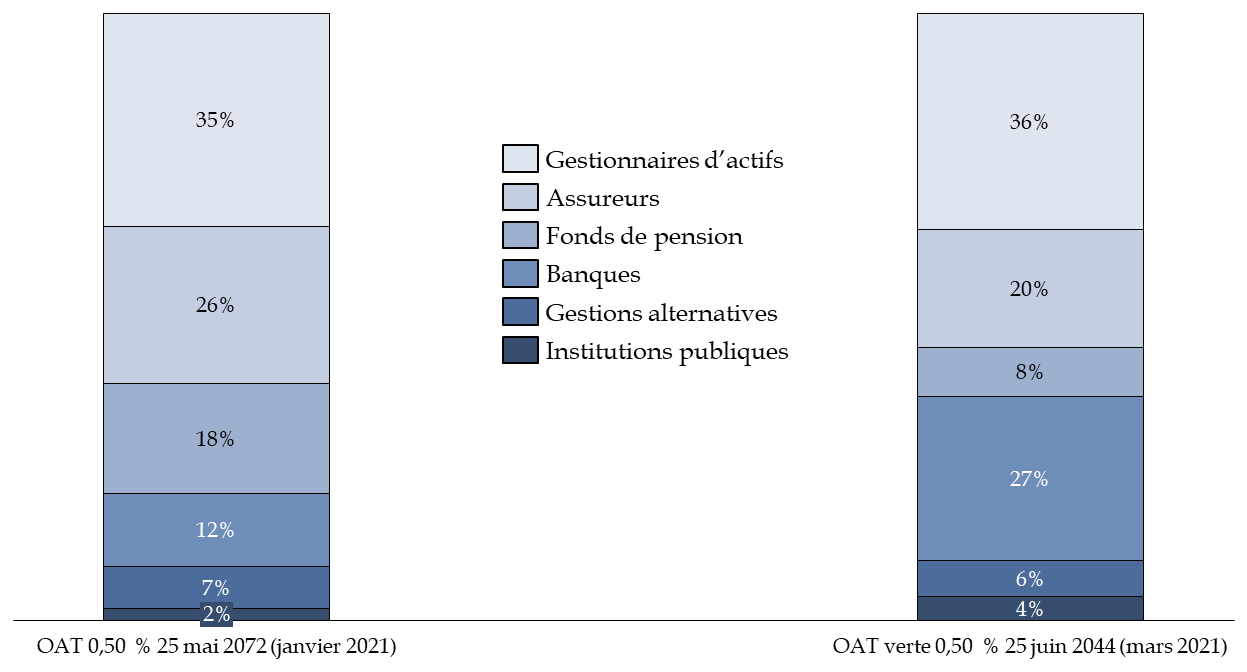

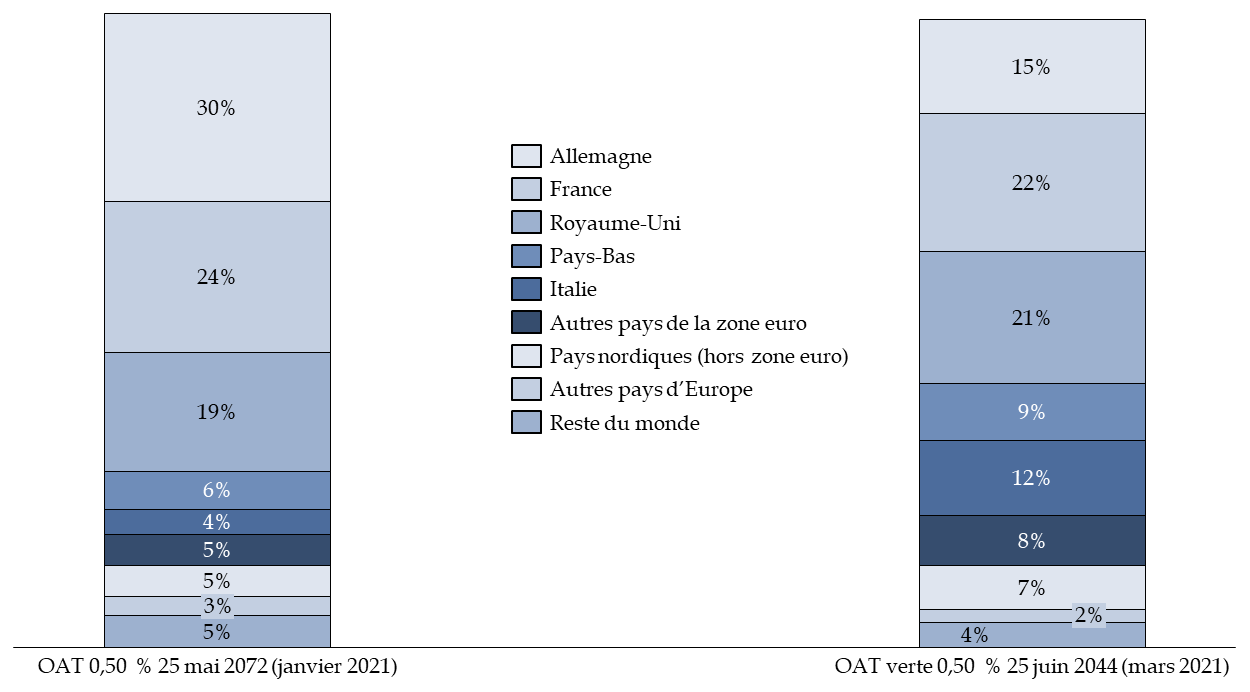

La répartition des investisseurs lors des deux

syndications

opérées au 30 avril 2021 par l'Agence France

Trésor

par nature (en %)

par origine géographique (en %)

Source : commission des finances du Sénat, d'après les bulletins mensuels des mois de janvier et mars 2021 de l'Agence France Trésor

Ce n'est toutefois qu' une image à un instant donné : les titres étant immédiatement négociables, les investisseurs les ayant acquis peuvent les revendre le jour même, par exemple à d'autres investisseurs dont l'allocation a été faible lors de la syndication et proposant un prix attrayant pour en obtenir davantage. Il convient de rappeler ici que le volume annuel d'échanges des OAT sur le marché secondaire dépasse leur encours total.

b) Organiser une syndication (1) : la date, une dimension d'opportunité

Il appartient à l'AFT d'apprécier l'opportunité de recourir à une syndication. Lorsque l'AFT publie le programme indicatif de financement de l'État, une fois la loi de finances initiale adoptée, elle décrit les nouvelles souches de référence qui seront lancées par adjudication, avec leur maturité. Pour l'émission de nouvelles lignes par syndication, la présentation est différente puisque l'AFT prend soin de préciser que, pour les nouvelles lignes de très longue maturité, elle étudiera les perspectives de cette émission avec les SVT, en fonction des conditions de marché . De même, pour le lancement de la seconde OAT verte prévue en 2021, l'AFT a précisé qu'elle tiendrait compte des conditions de marché. Cette présentation est importante dans la mesure où elle témoigne de deux particularités des syndications : les SVT y jouent un rôle particulier et elles ne s'inscrivent pas dans un calendrier prédéterminé, au contraire des adjudications 5 ( * ) .

En effet, si à la suite de la publication du programme indicatif de financement, les SVT ont bien connaissance des syndications envisagées, ils ne connaissent pas précisément la date à laquelle celles-ci auront lieu. Ils viennent toutefois conseiller l'AFT sur la tenue de ces transactions. Au terme de ces échanges, l'AFT ne communique pas encore sur la date sélectionnée pour la syndication et ne leur dit donc pas si elle compte procéder à une opération aux dates proposées par les SVT.

Le rôle des SVT en amont d'une syndication

En amont d'une opération syndiquée, l'AFT recueille l'avis des SVT sur les perspectives de l'émission d'une nouvelle ligne par le biais de cette procédure. Cet avis aborde l'ensemble des points nécessaires à la bonne exécution d'une telle opération : la volatilité du marché les semaines précédentes et pour les semaines à venir ; la fenêtre calendaire à privilégier, pour éviter notamment des conflits avec des jours fériés importants pour les investisseurs étrangers, des réunions de politiques monétaires ou d'autres événements majeurs anticipés comme un cycle électoral ou encore des projets d'émissions concurrentes sur la fenêtre retenue.

Une fois la fenêtre retenue et la décision de procéder par syndication prise, les chefs de file de l'opération sont réunis en amont de l'annonce publique pour synthétiser l'état du marché et faire le point sur les risques : calendrier, présence des investisseurs, absence d'événements majeurs à venir, absence d'émissions concurrentes, etc.

Une fois l'annonce publiée, les SVT sont réunis pour faire le point sur la réception de l'annonce par le marché. Si les conditions ne se sont pas dégradées, l'AFT donne le lendemain son accord pour l'ouverture du livre d'ordres de la transaction et autorise la publication du taux indicatif de lancement.

Source : réponse au questionnaire du rapporteur spécial

Ainsi, tandis que les adjudications sont émises à intervalle régulier, selon un calendrier annoncé à l'avance, les syndications sont réalisées à la discrétion de l'AFT, selon une fenêtre d'opportunité . Toutefois, comme cela a été rappelé au rapporteur spécial, il ne s'agit pas pour l'AFT d'adopter un comportement opportuniste, en tentant de « surprendre » le marché : bien que les dates ne soient pas précisées, les perspectives d'émettre par syndication sont bien inscrites dans le programme de financement, seul le choix de la fenêtre d'exécution étant fixé a posteriori , pour en limiter les risques et tenir compte des périodes de plus forte volatilité .

C'est aussi l'une des raisons pour lesquelles les syndications

ont majoritairement lieu au premier semestre : à partir du moment

où l'émetteur annonce qu'il étudie la possibilité

de procéder à une ou plusieurs syndications, le marché se

pré-positionne. Plus l'émetteur attend, plus il risque donc de

subir un «

effet de surplomb

», par lequel

le marché a eu le temps de préparer la venue de l'émetteur

en se positionnant

6

(

*

)

. Il y

a donc bien une

dimension d'opportunité

quant au moment

choisi par l'AFT pour intervenir, celle-ci pouvant décider d'essayer de

déjouer les

pré-positionnements du marché.

c) Organiser une syndication (2) : la constitution du syndicat bancaire

Le rôle des spécialistes en valeur du Trésor (SVT), partenaires de l'AFT, diffère selon que les titres soient émis par adjudication ou par syndication. Dans cette dernière, les SVT sont regroupés dans un syndicat bancaire et jouent un rôle de garant (cf. infra ).

Par ailleurs, à l'inverse des adjudications, qui sont réalisées par l'intermédiaire de la Banque de France sans autre contrat que la charte SVT et les textes relatifs à l'OAT concernée, une syndication s'accompagne d'actes juridiques spécifiques à cette opération. L'État (l'émetteur) et les SVT passent un contrat dit de « prise ferme » 7 ( * ) , par lequel ces derniers s'engagent à souscrire ou à faire souscrire à une fraction de la dette émise, et, ensemble, à souscrire ou à faire souscrire à la totalité des titres émis . Comme précedemment rappelé, ce contrat est sans effet sur le régime juridique de la dette émise, ce qui participe très concrètement de sa fongibilité : sur le marché secondaire, les modalités d'émission n'ont aucune conséquence sur l'échange des titres.

Le rôle de la Banque de France dans les

émissions

de titres de la dette française

La direction de la mise en oeuvre de la politique monétaire de la Banque de France assure depuis de nombreuses années les opérations d'adjudications des valeurs du Trésor pour le compte de l'AFT, en jouant un rôle d'intermédiaire entre celle-ci et les SVT. Une convention entre l'AFT et la Banque de France, renouvelée en 2017, encadre l'organisation des adjudications. La Banque de France donne accès à l'AFT au système d'adjudication afin que cette dernière fixe le taux maximal de chaque émission. Elle assure également l'alimentation du compte unique du Trésor au moment du règlement livraison des titres nouvellement émis.

La convention signée entre l'AFT et la Banque de France prévoit que cette dernière est rémunérée pour ces prestations, à hauteur d'environ deux millions d'euros. Cette rémunération est strictement égale aux coûts engagés par la Banque de France, et ce pour deux raisons. D'une part, la rémunération ne peut être inférieure à ces coûts puisque le traité sur le fonctionnement de l'Union européenne interdit le financement monétaire ; et d'autre part il n'y aurait que peu de sens à ce que la Banque de France, en tant qu'institution publique, réalise une marge sur cette activité en fixant une rémunération supérieure aux coûts associés.

La Banque de France ne participe donc pas aux syndications, où le rôle des SVT et les relations entre l'AFT et les SVT sont différents.

Source : réponses au questionnaire du rapporteur spécial

(1) Le choix des chefs de file du syndicat bancaire

Les relations entre les SVT et l'État sont régies par la charte des SVT et ses annexes, publiques 8 ( * ) . L'article A.1 définit le cadre des engagements sur le marché primaire, que ce soit pour les adjudications (point a ), avec une participation obligatoire de tous les SVT, sauf cas de force majeure, ou pour les syndications (point b ), lors desquelles « tous les SVT participent au syndicat de placement et doivent assurer le bon fonctionnement de la transaction dans le cadre des tâches confiées à chacun par l'AFT ».

Toutefois, si tous les SVT doivent participer au syndicat bancaire, cinq d'entre eux sont désignés établissement « chef de file » ( joint-lead managers ), un rôle qui donne une visibilité supplémentaire aux établissements sélectionnés.

Le point b de l'article A1 précité fournit des indications quant aux critères sur lesquels doit s'appuyer l'émetteur pour sélectionner les chefs de file. La sélection doit notamment tenir compte « de l'expertise des établissements sur le segment de marché concerné, de leur place dans le palmarès des SVT et de leur contribution aux réflexions et travaux préparatoires à l'opération . » Cette liste n'est pas exclusive, un principe de rotation pouvant également être appliqué . Tenir compte du classement des SVT doit inciter ces derniers à continuer à assurer de la meilleure façon possible leurs missions sur le marché primaire, afin de se voir attribuer ces mandats, rémunérés (cf. infra ).

Le classement des spécialistes en valeur du Trésor

Le palmarès des 10 SVT les plus actifs est publié chaque année depuis 1999. Les critères fixés par la France sont stables et définis pour trois ans, soit la durée du « mandat » des SVT, ces derniers étant en effet renouvelés tous les trois ans, dont la prochaine fois au second semestre 2021, pour la période 2022-2024.

Chacun des 15 SVT est évalué : 40 % de la notation tient compte de la participation aux adjudications et donc du positionnement des établissements sur le marché primaire, 30 % de la présence sur le marché secondaire et 30 % de la qualité des relations entre l'AFT et les SVT. Les SVT les plus actifs lors des adjudications sont donc, toutes choses égales par ailleurs, mieux classés et donc plus susceptibles d'être sélectionnés en tant que chef de file pour une opération syndiquée.

Si les autres émetteurs souverains ne publient pas forcément leurs critères de classement, ni même les critères de sélection pour les syndications, il est généralement admis que le classement est le premier critère retenu pour sélectionner les chefs de file. La France publie le classement des 10 premiers SVT, l'Espagne celui des cinq premiers, tandis que l'Allemagne le publie dans son intégralité. Pour établir ces classements, les critères sont proches : le marché primaire, le marché secondaire et la qualité de la relation, même si les pondérations varient d'un pays à l'autre. Par ailleurs, les pays qui procèdent à plusieurs syndications par an, à l'instar de l'Espagne, peuvent plus facilement appliquer un principe de rotation.

Source : réponse au questionnaire du rapporteur spécial ; communiqué de presse de l'Agence France trésor du 25 février 2021 sur le palmarès 2020

Non seulement les chefs de file assurent dans ce cadre des fonctions spécifiques , mais ils doivent surtout garantir un volume plus important de titres, stipulé dans le contrat de prise ferme. Ils ont également une responsabilité particulière d'animation du marché secondaire des titres émis . Les autres SVT sont désignés établissement « chef de file conjoint ».

Les rôles des chefs de file dans une syndication

Dans une syndication, les chefs de file se répartissent les fonctions suivantes :

- la communication : le chef de file fait l'interface avec les demandes de la presse économique et financière et se charge du marketing ;

- le teneur du livre d'ordres fait l'interface avec tous les SVT qui apportent des ordres clients et s'assure de l'absence de duplication d'ordres. Il est également responsable de la tenue du livre et de la prise en compte des choix d'allocation effectués par l'émetteur ;

- l' agent centralisateur récupère les titres émis auprès de l'agent rédacteur des documents légaux puis les distribue aux investisseurs finaux ;

- le rédacteur des documents légaux rédige les documents contractuels et est la contrepartie de l'AFT pour la livraison des titres contre numéraire. Il s'assure également que les formalités juridiques et administratives soient bien respectées ;

- l' agent d'exécution des ordres d'échange et de couverture s'occupe d'exécuter les demandes d'échanges de titres et de couverture des clients tout en protégeant la transaction en portant au besoin les titres sur son bilan.

Source : réponse au questionnaire du rapporteur spécial et audition des représentants de la Société générale

Les syndications ont pour particularité d'être rémunérées . Cette rémunération étant proportionnelle au volume de titres garantis, ce sont les établissements « chef de file » qui en reçoivent la plus grande partie , d'où les incitations à bien figurer dans le classement annuel et donc à bien participer aux adjudications. Cette rémunération des SVT, propre aux syndications, est la troisième spécificité de cette opération par rapport aux adjudications. Elle s'explique par le rôle particulier qu'y jouent ces établissements financiers.

(2) Les spécialistes en valeur du Trésor : un rôle de garant

Outre les fonctions particulières assurées par les chefs de file, les opérations syndiquées se distinguent également en ce qu'elles attribuent aux SVT un rôle de garant .

Dans une adjudication, les SVT sont acheteurs directs : ils portent soit les titres sur leur bilan , jusqu'à ce qu'ils les revendent aux investisseurs ; soit ils sont au contraire en position ouverte s'ils les ont vendus avant l'adjudication et viennent donc les acheter pour combler cet écart. Dans une syndication, les SVT ne sont plus les acheteurs directs, puisque les titres sont directement placés auprès des investisseurs et que leur bilan n'est donc pas mobilisé . Ils se portent toutefois garants du pool d'investisseurs finaux venus acheter la dette . Si l'un de ces investisseurs venait à faire défaut, le SVT devrait venir en remplacement et prendre le papier pour son compte. C'est l'une des raisons qui explique que les SVT sont rémunérés lors des syndications.

Chaque chef de file donne également des recommandations lors des différentes étapes de la syndication, que ce soit sur la stratégie de resserrement du taux, sur les conditions de marché pendant la transaction ou encore sur la taille pouvant être émise compte tenu de la qualité des investisseurs dans le livre d'ordres.

d) Les syndications opérées en 2021 : de très bons résultats

Les deux syndications auxquelles l'AFT a d'ores et

déjà procédé depuis le début de

l'année 2021 se sont déroulées dans de

très

bonnes conditions

. Pour la syndication du mois de janvier 2021, qui a

lancé un nouveau titre de maturité 50 ans (OAT 0,50 % 25 mai

2072), la demande totale a atteint près de 75 milliards d'euros

- de la part de près

de 430 investisseurs finaux - soit

près de 11 fois plus que le montant servi (sept milliards d'euros). Le

prix a été établi à 95,895, ce qui reflète

un taux de rendement à l'émission de 0,593 %, soit le niveau le

plus bas jamais observé par l'AFT lors du lancement d'une OAT à

50 ans

9

(

*

)

.

Le lancement par syndication de la seconde OAT verte

française (OAT 0,50 % 25 mai 2044) s'est également

déroulé dans de bonnes conditions, avec une demande de 35

milliards d'euros - de la part de plus

de 300 investisseurs finaux - pour

un montant servi de sept

milliards d'euros. Le taux de

rendement à l'émission s'est établi à 0,526

%

10

(

*

)

.

Taux, prix, rendement, risque : l'exemple de l'OAT 0,50 % 25 mai 2072

Le taux de syndication est calculé à partir d'une OAT de référence, dans ce cas l'OAT 2066, en ajoutant à son taux de marché l'écart de taux final fixé par l'émetteur, après resserrement du prix, soit dans l'exemple choisi 7 points de base (bp). Une fois les allocations opérées, le taux de marché de l'OAT de référence est observé à un instant précis et en direct par l'AFT et les chefs de file, c'est le pricing . Le taux observé de l'OAT 2066 était de 0,523 %, ce qui correspond donc à un taux d'émission de 0,593 % pour l'OAT 2072.

Le prix de l'OAT se déduit alors par un calcul qui actualise tous les flux au taux de 0,593 %. Il était alors de 95,895 % du nominal : pour 100 euros de nominal, 95,895 euros ont été versés par l'investisseur. Le prix est proche du pair (100) parce que le taux d'émission est proche du taux de coupon (0,5 %). Si le taux d'émission avait été inférieur au taux de coupon, alors le prix aurait été supérieur au pair. Dans l'exemple cité, le rendement est donc supérieur au coupon (intérêt versé à l'investisseur).

Le risque d'une obligation est la variation de prix du titre consécutive à une hausse de 1 pb. Il dépend du prix de l'obligation et de la duration modifiée 11 ( * ) . Pour l'OAT 2072, cette dernière était de 45 années (contre 51,5 pour la maturité). Plus la maturité est grande, plus la duration est élevée et donc plus le risque est important. Pour l'OAT 2072, le risque actuariel s'élevait à 0,43 % du pair/pb : pour chaque hausse/baisse d'un point de base, il y a une perte/un gain de 30 millions d'euros (pour sept milliards d'euros émis). Si l'émission avait été faite par adjudication, un simple mouvement de 0,01 % aurait pu faire perdre en moyenne deux millions d'euros à chaque SVT, qui auraient probablement compensé ce risque en offrant des taux d'intérêt plus élevés, au détriment de l'État.

Source : réponse au questionnaire du rapporteur spécial

Ces conditions favorables s'observent également pour d'autres pays européens, que ce soit l'Italie, l'Espagne, la Belgique ou encore l'Irlande.

* 1 Décret n° 2020-1728 du 29 décembre 2020 relatif à l'émission des valeurs du Trésor .

* 2 D'après les informations transmises en réponse au questionnaire du rapporteur spécial.

* 3 L'État dispose d'une dérogation, prévue à l'article 1 er du règlement (UE) 2017/1129 du Parlement européen et du Conseil 14 juin 2017 concernant les prospectus à publier en cas d'offre au public de valeurs mobilières ou en vue de l'admission de valeurs mobilières à la négociation sur un marché règlementé.

* 4 Selon les données transmises en réponse au questionnaire, les principales normes européennes sont le règlement 2017/1129 précité et ses règlements délégués, la doctrine de l'Autorité européenne des marchés financiers, le règlement n° 596/2014 du 16 avril 2014 sur les abus de marché et la directive 2004/109/CE du 15 décembre 2004 sur l'harmonisation des obligations de transparence concernant l'information sur les émetteurs dont les valeurs mobilières sont admises à la négociation sur un marché règlementé.

*

5

Le

calendrier est en effet défini dans le programme indicatif de

financement : les OAT de maturité supérieure à 8,5

ans sont adjugées le premier jeudi du mois et les OAT de maturité

de 2 ans

à 8,5 ans et les OAT indexées sont adjugées

le troisième jeudi du mois. Les adjudications de BTF se tiennent de

manière hebdomadaire, tous les lundis.

* 6 Audition de l'Agence France Trésor par le rapporteur spécial.

* 7 Selon les informations transmises en réponse au questionnaire du rapporteur spécial, si ce contrat n'est pas un contrat administratif, il est soumis aux principes généraux applicables à la commande publique : l'égalité de traitement, le libre accès à la commande publique et la transparence de la procédure. Les clauses du contrat de prise ferme sont par ailleurs standards, c'est-à-dire conformes à la pratique de marché et à la règlementation en vigueur en matière financière.

* 8 Ces documents sont accessibles ici : https://www.aft.gouv.fr/fr/presentation-svt .

* 9 Agence France Trésor, bulletin mensuel du mois de janvier 2021 .

* 10 Agence France Trésor, bulletin mensuel du mois de mars 2021 .

* 11 La duration modifiée est exprimée en années. Elle tient compte de la durée de vie moyenne de l'obligation et du taux actuariel.