D. LE RECOURS À L'EMPRUNT : UNE PRATIQUE ENCORE PEU RÉPANDUE

1. Un recours encore limité et peu documenté

Le recours à l'emprunt par les étudiants demeure encore assez peu développé en France, et par conséquent relativement mal documenté. Selon l'Observatoire de la vie étudiante (OVE) 258 ( * ) , les prêts bancaires représentent seulement 2 % des ressources moyennes mensuelles des étudiants français , loin derrière les aides en provenance de la famille (42 %), les revenus d'activité (25 %) et les aides publiques (23 %) (voir supra ).

Selon l'Unef, 300 000 emprunts bancaires seraient contractés par les étudiants chaque année , soit environ 10 % de la population étudiante .

Cette proportion contraste avec des pays comme l'Allemagne, la Suède et le Danemark , où même si, comme en France, les frais de scolarité sont modiques 259 ( * ) , le recours à l'emprunt est très répandu parallèlement aux bourses de l'État (voir ci-après). En Suède, 70 % des étudiants choisissent ainsi de s'endetter en plus de leur bourse, pour un revenu total mensuel (bourse + prêt) de 10 676 couronnes (1 045 euros) 260 ( * ) .

En France, le recours au prêt serait variable selon le type de cursus choisi , les étudiants des grandes écoles ayant davantage recours à l'emprunt que ceux des universités. Ainsi, toujours selon l'OVE 261 ( * ) , 11 % des effectifs en école de commerce auraient contracté un prêt, contre 6 % en école d'ingénieurs et 4,5 % à l'université . En parallèle, le Bureau national des étudiants en école de management (BNEM) a indiqué à la mission d'information que 57 % des étudiants en école de management s'endettaient pour financer leurs études, en lien avec des frais de scolarité généralement élevés.

La mission d'information n'a pu obtenir de données plus précises sur l'ampleur du recours à l'emprunt par la population étudiante . En effet, si les banques disposent de ce type d'informations s'agissant de leurs clients , aucune structure n'est actuellement en mesure d'agréger ces données à l'échelle nationale . Ces dernières présentant, en parallèle, un caractère confidentiel, leur exploitation doit être entourée de certaines garanties.

Il est regrettable que le phénomène de l'endettement étudiant demeure aussi mal appréhendé en France , a fortiori parce que, selon l'enquête de l'OVE, le prêt bancaire contracté représente plus de la moitié des ressources mensuelles pour les étudiants concernés : 479 euros par mois en moyenne sur un total de ressources mensuelles estimées à 919 euros en moyenne. L'emprunt bancaire constituerait ainsi une ressource financière majeure et non un revenu d'appoint , pour les étudiants ne disposant pas d'autres sources de financement.

L'endettement étudiant, dans ce contexte, mériterait d'être mieux documenté, ne serait-ce que pour évaluer les conséquences de la souscription d'un prêt sur les conditions de vie des étudiants .

Recommandation : diligenter une enquête nationale sur les objectifs poursuivis par les étudiants qui y recourent (financer la vie quotidienne ou payer des droits de scolarité, financer une césure à l'étranger...) et sur les conditions souscrites par les étudiants (montant moyen emprunté, taux et échéancier de remboursement...)

2. Un seul programme public de prêts aux étudiants : une offre relevant encore essentiellement du secteur privé

Le moindre recours à l'emprunt s'explique notamment, en France, par la structure du soutien public aux étudiants, qui privilégie les aides directes et indirectes. Par comparaison, dans de nombreux pays européens, les aides publiques aux étudiants sont versées sous la forme d'avances remboursables ou prennent la forme de prêts accordés à des conditions préférentielles . Ce point a été commenté ci-dessus à propos du dispositif français de bourses.

Ainsi, en Allemagne, en Suède et au Danemark, divers programmes de prêts ont été mis en place , en complément de bourses, pour aider les étudiants non pas à financer leurs études, mais le coût de la vie étudiante , avec des conditions de remboursement spécifiques 262 ( * ) .

En France, l'unique programme public de prêts aux étudiants a été lancé en 2008 .

Géré par Bpifrance, le dispositif de prêts bancaires garantis par l'État est ouvert à tous les étudiants de moins de 28 ans de nationalité française 263 ( * ) , sans condition de ressources et sans caution parentale, pour un montant maximal porté à 20 000 euros en 2021, contre 15 000 euros auparavant. La durée du prêt ne peut être inférieure à 2 ans, et les remboursements ne peuvent être différés au-delà de 10 ans après la date de contraction du prêt.

En pratique, les prêts sont octroyés par 5 banques partenaires : les Banques populaires et les Caisses d'épargne du groupe BPCE, le Crédit Mutuel, le CIC et la Société Générale. Le taux d'intérêt est défini librement par ces banques partenaires, tandis que le risque de défaillance est garanti par l'État à hauteur de 70 %, par le biais d'un fonds de garantie doté de 4 millions d'euros en 2021 et géré par Bpifrance.

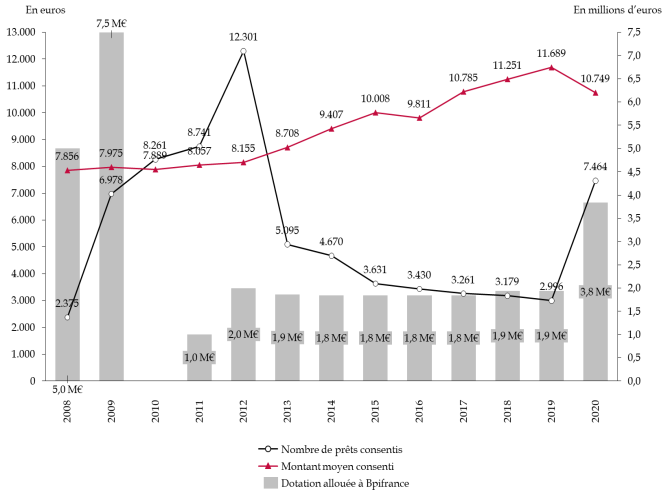

Selon les informations recueillies par la mission d'information, depuis la création de ce dispositif, plus de 72 000 prêts ont été accordés, pour un montant total de près de 654 millions d'euros et un crédit moyen de 9 800 euros par étudiant .

Évolution du nombre de prêts, du montant moyen consenti et de la dotation allouée à Bpifrance depuis 2008

Source : mission d'information, à partir des données transmises par Bpifrance

Comme le montre le graphique ci-dessus, depuis le lancement du dispositif en 2008, le montant moyen des prêts alloués a constamment progressé , pour atteindre 11 689 euros en 2019. Cette évolution résulterait d'une augmentation tendancielle des frais de scolarité sur la période, ainsi que de la hausse constante du coût de la vie étudiante .

La dotation versée à Bpifrance étant demeurée quasiment stable entre 2013 et 2019, la progression en valeur des prêts accordés s'est traduite par une diminution du nombre de prêts consentis, chutant de 5 000 prêts en 2013 à moins de 3 000 prêts en 2019. En pratique, selon les informations transmises au rapporteur, les partenaires bancaires adhérents au dispositif n'ont pu satisfaire la demande étudiante au cours des dernières années , compte tenu du montant de la garantie annuelle de l'État.

Dans ces conditions, le ministère de l'enseignement supérieur, de la recherche et de l'innovation (Mesri) a décidé en 2020 d'augmenter de 2 millions d'euros l'enveloppe allouée à Bpifrance pour garantir les prêts étudiants . Cette revalorisation a permis aux banques de doubler le nombre de prêts consentis aux étudiants entre 2019 et 2020 .

Il ressort de ces éléments que la demande des étudiants en faveur de ce dispositif semble réelle , notamment parce que ces prêts ne nécessitent pas de caution parentale , ce qui est un atout certain. Ainsi, plus de 60 % des bénéficiaires de la garantie estiment qu'ils « n'auraient pas poursuivi leurs études sans l'obtention du Prêt étudiant », tandis que 85,5 % de ces mêmes bénéficiaires affirment « qu'ils n'auraient pas pu obtenir leur crédit sans la garantie de l'État » 264 ( * ) . Il faut toutefois rappeler que cette garantie n'exonère en aucun cas l'étudiant du remboursement du prêt.

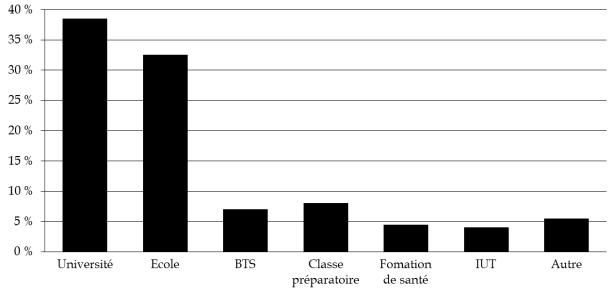

L'analyse du profil des bénéficiaires de ces prêts est également éclairante : les emprunteurs sont, pour environ 40 % des répondants, inscrits en cursus universitaire et non en grande école ; près d'un quart des étudiants ayant souscrit un prêt garanti poursuivent des études scientifiques ; environ 15 % préparent un diplôme en économie-gestion ; les filières médico-sociales et commerciales représentent chacune 8 % des bénéficiaires du dispositif .

Répartition des bénéficiaires par type de cursus (en %)

Source : commission des finances, à partir des données de Bpifrance

Ce prêt n'étant pas fléché sur des dépenses spécifiques , son utilisation répond à des besoins divers : financement des frais de scolarité (28 %), dépenses liées au logement (21 %), au transport (18 %) ou aux fournitures scolaires (11 %).

On relève, en parallèle, que la souscription d'un prêt étudiant n'est pas exclusive d'autres types de ressources . Ainsi :

- 59 % des bénéficiaires perçoivent également une bourse sur critères sociaux ;

- 51 % des étudiants interrogés exercent (ou ont exercé) une activité professionnelle régulière durant leurs études, une proportion de 70,6 % d'entre eux déclarant travailler (ou avoir travaillé) entre 11 et 29 heures par semaines, les 15 % restant travaillant plus de 30 heures par semaine.

Le dispositif de prêt garanti par l'État semble dès lors plébiscité par des étudiants issus de différentes origines et poursuivant des cursus variés . Selon un représentant de la Fédération des établissements d'enseignement supérieur d'intérêt collectif (Fésic) entendu par la mission d'information, « Nous observons un vrai intérêt dans nos écoles, et au-delà, pour les prêts garantis. La garantie pose souvent problème pour les étudiants. Le fait que l'État apporte son soutien est donc très important » 265 ( * ) .

Pourtant, le dispositif de prêts garantis demeure relativement modeste par rapport à la population étudiante . Il concernait en effet un peu plus de 7 400 bénéficiaires en 2020 pour un effectif étudiant total de 2,7 millions de jeunes - soit 0,3 % des étudiants français seulement .

S'il convient de ne pas banaliser le recours à l'endettement privé pour financer le coût de la vie étudiante, le dispositif de prêt garanti pourrait être développé pour répondre à la demande qui semble s'exprimer actuellement en l'absence de solutions alternatives.

Recommandation : étudier l'opportunité d'une relative montée en charge du dispositif de prêts garantis par l'État.

Dans le contexte de la crise...

? Le plan de relance a prévu un abondement de 16 millions d'euros de la dotation versée à Bpifrance en 2021, afin de multiplier par 5 la capacité d'engagement de l'État pour les prêts accordés par les banques partenaires. Cette dernière est passée de 135 millions d'euros en 2020 à 675 millions d'euros en 2021 ; par conséquent, 55 000 étudiants pourront bénéficier du dispositif en 2021, contre 7 500 en 2020. Le montant maximum du prêt a également été relevé de 15 000 euros à 20 000 euros.

? En parallèle, la plupart des banques se sont organisées pour accompagner les étudiants (reports de crédits, mise en place de prêts à taux zéro, gratuité de certaines cotisations).

3. Les « prêts contingents » : une formule à expérimenter ?

Certains interlocuteurs de la mission d'information ont exprimé de l'intérêt pour une autre formule, dont le remboursement commence une fois l'emprunteur inséré dans la vie professionnelle et dès lors que ses revenus professionnels atteignent un certain montant, les remboursements étant variables en fonction des revenus de l'emprunteur.

Le président de la Fésic s'est ainsi déclaré favorable à la mise en place d'un système de prêts contingents : « les prêts à remboursement contingents [...] ne sont remboursés que si le jeune, lorsqu'il commence à travailler, perçoit un niveau de rémunération lui permettant de rembourser. Ce mécanisme pourrait bénéficier à l'ensemble des étudiants et leur offrir des conditions de vie un peu meilleures, ce qui favoriserait aussi leur réussite ».

Les prêts à remboursement contingent

Le prêt à remboursement contingent (PARC) « repose sur l'idée que les études permettent d'augmenter l'espérance de revenu et qu'une partie de ce gain peut donc être consacrée au remboursement de l'aide qui permet d'obtenir ce surcroît de revenu » 266 ( * ) .

En pratique, contrairement à un prêt classique, le remboursement d'un PARC (début des prélèvements et montant des mensualités) est conditionné à l'atteinte d'un certain seuil de revenus , une fois les études achevées.

Les mensualités ne sont donc pas définies à l'avance en fonction des sommes empruntées, mais déterminées sur la base du revenu courant de l'emprunteur . Tant que ce dernier n'atteint pas un niveau de revenus déterminé à l'avance sur une année, il n'est pas tenu de rembourser le prêt. Une fois ce seuil franchi, il doit commencer à rembourser la somme empruntée, en proportion de son revenu excédentaire.

Les modalités concrètes d'un PARC sont très variables : l'accès à ce type de prêt peut être ou non conditionnel, le montant emprunté peut être ou non plafonné, le taux d'intérêt peut être ou non subventionné, voir égal à zéro et enfin, le prêt peut ou non comporter un moratoire (au-delà d'une certaine durée de prêt, ou au-delà d'un certain âge pour l'emprunteur, la dette qui court encore est effacée).

Source : mission d'information

Le prêt contingent est recommandé par le Bureau national des étudiants en école de management (BNEM) qui, rencontré par la mission d'information le 22 mars 2021, a jugé le prêt contingent de nature à alléger la « charge mentale » d'un endettement qui, lorsqu'il est souscrit auprès des banques dans les conditions actuelles, représente selon ces étudiants une sorte d'« épée de Damoclès ».

Au demeurant, les promoteurs de ce type de dispositif sont parfois souvent partisans également d'une augmentation généralisée des frais d'inscription dans l'enseignement supérieur public , ce que confirme le rapport de l'Institut Montaigne Enseignement supérieur et recherche : il est temps d'agir ! publié en avril 2021, qui plaide à la fois pour un développement affirmé du recours à l'emprunt par les étudiants et pour une augmentation substantielle des droits de frais de scolarité, dans une logique de recherche de compétitivité des universités françaises à l'international .

Les détracteurs du prêt contingent craignent également que sa mise en place s'accompagne d'un désengagement de l'État et encourage une baisse du financement des bourses.

La mission d'information ne saurait souscrire à une telle évolution, qui bouleverserait le fonctionnement et la philosophie même de l'enseignement supérieur public en France .

Lors de son audition par la mission d'information, le 16 juin 2021, la ministre de l'enseignement supérieur, de la recherche et de l'innovation a exprimé des réserves sur la formule du prêt contingent, estimant qu'elle implique une « confiance dans l'avenir » qui ne concerne pas tous les étudiants, notamment ceux qui viennent d'une famille où personne n'a encore fait d'études supérieures.

La mission d'information comprend ces réserves. Elle estime toutefois, comme le rapport du Comité stratégique Diversité sociale et territoriale dans l'enseignement supérieur remis à la ministre de l'enseignement supérieur, de la recherche et de l'innovation en décembre 2020, que le recours aux prêts contingents pourrait être ouvert, à titre expérimental, à certaines catégories d'étudiants - par exemple, ceux qui doivent d'ores et déjà assumer des frais de scolarité particulièrement élevés comme les élèves des écoles de commerce, où le recours à l'emprunt concerne 57 % des étudiants et 75 % des boursiers. Selon la mission d'information, dans ce cas de figure, la possibilité de recourir à un prêt à remboursement contingent peut être vue sous l'angle de l'égalité des chances , en levant les contraintes financières pesant sur l'accès à certaines filières coûteuses en droits de scolarité.

Dans le même esprit, le prêt contingent, adossé à des mécanismes publics et dont le remboursement dépend de la situation professionnelle de l'emprunteur, contrairement aux prêts garantis, pourrait également constituer une opportunité pour les étudiants qui souhaiteraient financer une année d'études impliquant une dépense importante (mobilité internationale, par exemple).

Le rapport du Comité stratégique Diversité sociale et territoriale dans l'enseignement supérieur précité estime de surcroît que le prêt contingent pourrait aussi être « testé dans certains établissements universitaires dans le cadre d'un contrat "égalité des chances" prévoyant un accompagnement renforcé des étudiants ». La mission d'information est d'avis que cette perspective d'évolution du prêt contingent gagnerait aussi à être expérimentée.

Comme le souligne le rapport remis à Frédérique Vidal en décembre 2020, « Il pourrait être intéressant de trouver un chemin intermédiaire entre son rejet par principe et sa mise en oeuvre à grande échelle » ; « Plutôt que de laisser ce sujet non traité une décennie supplémentaire, il pourrait être intéressant de l'expérimenter auprès de quelques établissements ou pour certaines catégories de parcours ».

Ce dispositif pourrait donc faire l'objet d'une expérimentation pour tester son adaptation à certains publics étudiants et évaluer ses conséquences avant une éventuelle généralisation.

Recommandation : ouvrir à titre expérimental la possibilité de faire appel à un prêt à remboursement contingent pour certaines catégories d'étudiants, notamment ceux dont le cursus implique des frais de scolarité élevés .

* 258 Enquête nationale Conditions de vie des étudiants, 2020.

* 259 Les étudiants danois, tout comme les étudiants suédois, ne sont pas redevables de frais de scolarité. Par ailleurs, depuis 2014, tous les Länder allemands, à qui il revient de déterminer le montant des droits d'inscription dans l'enseignement supérieur public ont supprimé les frais de scolarité pour les étudiants (Source : note de la division de la législation comparée du Sénat annexée à ce rapport).

* 260 Anne-Françoise Hivert, « Heureux comme un étudiant en Suède », Le Monde Campus , 17 décembre 2019.

* 261 Enquête nationale Conditions de vie des étudiants, 2016.

* 262 Voir la note de la division de la législation comparée annexée à ce rapport.

* 263 Il peut également être accordé aux étudiants possédant la nationalité de l'un des États membres de l'UE ou de l'E.E.E. à condition de justifier d'une résidence régulière ininterrompue en France depuis au moins 5 ans au moment de la conclusion du prêt.

* 264 Résultats de l'enquête de satisfaction menée par Bpifrance auprès des bénéficiaires de la garantie, 2019.

* 265 Voie en annexe le compte rendu du 18 mars 2021.

* 266 Rapport du Comité stratégique « Diversité sociale et territoriale dans l'enseignement supérieur », décembre 2020.