D. LES NOUVEAUX FRONTS ÉCONOMIQUES

1. Les domaines dans lesquels la Chine est leader ou en rattrapage intense

Une étude d'opinion menée en Grande-Bretagne, aux Etats-Unis, en Suède, au Japon, en Inde et en Chine en 2010 plaçait la Chine leader en matière d'innovation à l'horizon 2020. Le président chinois a fait de l'innovation un levier de l'autonomie chinoise et à ce titre une priorité : « Confrontés à des changements majeurs, jamais vus depuis un siècle, nous devons prendre le chemin de l'innovation pour atteindre un plus haut niveau d'autonomie 200 ( * ) ». Ainsi, le 14 e plan quinquennal chinois, approuvé en mars 2021, prévoit 1 400 milliards de yuans, soit 180 milliards d'euros pour la montée en gamme de l'économie chinoise et fait des semi-conducteurs une priorité.

a) Intelligence artificielle, quantique, brevets et autres domaines dans lesquels la primauté chinoise est déjà reconnue

La primauté de la Chine dans le domaine de la 5G a déjà été examinée dans le présent rapport. Outre la construction d'une architecture 5G, la Chine déploie les outils d'utilisation de la 5G. En 2020, Lenovo a ainsi dévoilé le premier PC 5G, lors du Consumer Electronic Show ( CES ), grand salon dédié aux loisirs technologiques et à l'univers du numérique qui se tient chaque année à Las Vegas. La Chine se place parmi les leaders de l'innovation en matière de technologie bluetooth, smartphones, objets connectés, télévisions, etc.

Dans le domaine de l'intelligence artificielle, on l'a vu, la Chine a également pris une avance importante, notamment en matière de reconnaissance faciale. Grâce aux réseaux de reconnaissance faciale installés sur son territoire, la Chine peut accéder librement aux très gros volumes de données nécessaires pour entraîner les réseaux neuronaux de pointe. Le gouvernement chinois a affiché dès 2017 son ambition d'être leader mondial du secteur en 2030. Dès 2019, la Chine abritait 6 des 11 licornes 201 ( * ) d'IA alors recensées dans le monde, notamment SenseTime . Selon une étude de l' Allen Institute for Artificial Intelligence , réalisée en 2019, la Chine devait dépasser les Etats-Unis dans 50 % des articles de recherche les plus cités dans le monde en 2019, dans les 10 % les plus cités en 2020 et dans les 1% les plus cités d'ici 2025 202 ( * ) .

En matière de supercalculateurs 203 ( * ) , la Chine domine largement les Etats-Unis et l'Europe, avec en 2019, 219 machines classées dans le Top 500 mondial des supercalculateurs, contre 116 pour les Etats-Unis et 18 pour la France et le Royaume-Uni. Les Etats-Unis occupaient toutefois toujours les deux premières places du classement 204 ( * ) , avec un écart significatif. Selon le dernier classement de juin 2021 des 500 ordinateurs les plus puissants de la planète, la Chine compterait le plus grand nombre de supercalculateurs au monde, soit 186 supercalculateurs, soit près de 40 % du nombre total. Les supercalculateurs sont déterminants dans le domaine quantique.

Dans ce domaine, en l'occurrence, les choses s'accélèrent en Chine 205 ( * ) . Un centre de recherche de niveau mondial sur les applications et les technologies quantiques et sur l'Intelligence Artificielle est en cours de construction à Hefei, dans la province de l'Anhui. Le budget investi pourrait à terme atteindre 10 milliards de dollars. Ce centre en R&D, situé au coeur d'un parc technologique associant institutions de recherche et entreprises, devrait regrouper 1 800 personnels de recherche, dont 560 chercheurs multidisciplinaires, en recherche fondamentale, en développement technologique et en ingénierie. Le plan national chinois pour le développement des technologies quantiques se déploie également à Pékin, Shanghai, Nankin, Hangzhou ou encore dans la région de la Grande Baie de Guangdong-Hong Kong-Macao ( GD-HK-MO ), associant les acteurs chinois publics et privés. Parmi ces derniers, on retrouve les géants chinois des télécommunications et de l'internet dont Alibaba , Baidu , Huawei , Tencet , ZTE , etc. L'encadré suivant 206 ( * ) présente les principales réalisations chinoises dans le domaine quantique.

Principales avancées récentes de la Chine

dans le domaine des technologies quantiques

Août 2016, la Chine lance le premier satellite de communication quantique, le Quantum Experiments at Space Scale (QUESS), surnommé « Mozi », avec l'objectif de mettre en place un système de communication crypté et inviolable.

Juin 2017, Pékin annonce avoir réalisé avec succès une « téléportation » quantique en envoyant simultanément depuis le satellite « Mozi » des photons à trois stations distantes pour certaines de 1200 km.

Septembre 2017, la Chine réalise la première communication intercontinentale, entre Vienne et Pékin, en utilisant la cryptographie quantique.

Décembre 2020, un prototype de calculateur quantique à base de photons, Jiuzhang, intégrant 76 qubits, résout en 200 secondes un algorithme d'échantillonnage Boson, surpassant les performances, pour ce test, du supercalculateur le plus puissant du monde. La Chine, après les Etats-Unis, accède à la « suprématie quantique ».

Janvier 2021, la Chine met en place un réseau de communication combinant 700 fibres et deux liaisons sol-satellite et la distribution quantique de clés entre plus de 150 utilisateurs localisés à Pékin, Jinan, Hefei et Shanghai, pour une distance combinée de 4600 km.

La Chine a désormais une politique très active de dépôt de brevets. En 2018, le Cnipa, l'office des brevets chinois, a reçu plus de 1,5 million de dossiers de dépôt de brevet. Il en a accordé 432 000, contre 308 000 accordés par l'Office américain des brevets et des marques ( USPTO ). Il a longtemps été dit que les brevets chinois présentaient un intérêt mineur, reflétant des améliorations incrémentales, plutôt que des sauts technologiques. Toutefois en 2021, 40 % des brevets déposés dans le domaine de la 6G proviendraient de Chine. En 2021, la Chine est le premier pays déposeur de marques dans l'UE au cours des 18 derniers mois, dans les domaines des ordinateurs et des appareils électriques pour près d'un quart des dépôts auprès de l'Office de l'Union européenne pour la propriété intellectuelle (EUIPO). Cette évolution est d'autant plus importante que la croissance chinoise a longtemps été tirée par l'exportation de contrefaçons, notamment en Europe. Selon l'EUIPO, 6 % des importations dans l'UE sont des contrefaçons, ce qui représente 120 milliards d'euros en valeur. La source de 80 % des importations de ces contrefaçons est la Chine (le territoire de Hong Kong compris).

Recommandation : Il apparaît donc nécessaire à vos rapporteurs :

- de renforcer, comme le fait déjà l'EUIPO, le dialogue avec la Chine sur la propriété intellectuelle et les exportations illégales de contrefaçons,

- de faciliter la coopération entre douanes européennes et chinoises pour lutter contre ce fléau que le commerce électronique a largement développé,

- et soutenir les efforts déployés par la Chine tels que la mise en oeuvre de juridictions spécialisées sur son territoire. Ce n'est qu'à ce prix que la Chine passera bien d'une croissance basée sur la copie à une croissance basée sur l'innovation.

Le nombre de diplômés en informatique en Chine a la place dans le peloton de tête en la matière, avec 165 000 diplômés en informatique en 2019 207 ( * ) , derrière l'Inde forte de 215 000 diplômés. Toutefois, ces chiffres ne rendraient pas fidèlement compte du niveau atteint, avec « seulement » 65 000 diplômés, les Etats-Unis gardent une nette avance en termes de performance des jeunes diplômés 208 ( * ) .

S'il est un domaine où la primauté chinoise ne fait aucun doute et lui assure une position déterminante mondiale, c'est la possession des terres rares, regroupant dix-sept métaux indispensables au fonctionnement des ordinateurs et des smartphones, des éoliennes, des batteries électriques, des équipements militaires, etc. Or, 80 % à 95 % de la production mondiale est chinoise. « Depuis 2010, le monde a parfaitement pris conscience de cette division du travail faussée. Faisant fi de ses engagements en matière de commerce international, la Chine a mis en place des mesures de contrôle à l'exportation très restrictives sous forme de permis, de taxes ou de quotas qui ont considérablement limité l'offre de terres rares pour la consommation industrielle étrangère 209 ( * ) ». Dans la guerre commerciale qui l'oppose à Washington, Pékin a déjà laissé entendre qu'il pourrait limiter ses exportations de terres rares en représailles aux hausses de tarifs douaniers américains. « Toutefois, l'intérêt de la Chine pour les terres rares est bien plutôt motivé par des préoccupations nationales, dont l'une est de réagir à la crise écologique de plus en plus aiguë qu'elle traverse. Pour ce faire, Pékin tend à favoriser de plus en plus les technologies les plus économes en énergie et les moins émettrices de carbone, notamment l'éolien et les véhicules électriques, qui reposent souvent sur les terres rares 210 ( * ) ».

Dans ces domaines de l'éolien et des véhicules électriques, la Chine détient également une nette avance technologique. La Chine est devenue leader mondial des batteries lithium-ion (la réserve chinoise de lithium est déterminante) qui équipent aujourd'hui les véhicules électriques. Le pays revendique environ 60 % de la capacité de production mondiale. Le nouvel « Airbus de la batterie électrique » ou « Alliance pour les batteries dans l'UE », cofinancé par l'UE, lancé en 2018 pour rattraper le retard européen en la matière En 2019, la Commission européenne a autorisé les sept États 211 ( * ) impliqués dans ce projet important d'intérêt européen commun (Piiec) à octroyer 3,2 milliards d'euros d'aides publiques à un consortium de grandes entreprises et de PME. Les premières batteries made in Europe devraient sortir des chaînes de production en 2021. Le règlement européen des batteries en préparation sur la base de la proposition de modernisation de la législation de l'UE sur les batteries, publiée par la Commission européenne le 10 décembre 2020 212 ( * ) , est donc un rendez-vous important pour l'UE.

Recommandation : Il apparaît donc nécessaire à vos rapporteurs que le règlement européen des batteries en préparation sur la base de la proposition de modernisation de la législation de l'UE sur les batteries publiée par la Commission européenne le 10 décembre 2020,

- prenne en compte les objectifs de décarbonation de l'économie européenne, - édicte à ce titre les mêmes obligations environnementales élevées à l'égard des batteries importées à l'avenir en Europe,

- prenne en compte la nécessité de rattraper le retard européen dans le domaine de la production de batteries en Europe.

Dans le domaine des énergies renouvelables, la Chine, qui fait face à l'accroissement des demandes environnementales des Chinois, déploie largement ses efforts. Elle est toujours le premier émetteur mondial de gaz à effet de serre à cause de ses polluantes centrales au charbon, et le pic d'émission de CO2 n'est pas attendu avant au plus tôt 2030. La Chine développe sa production d'électricité verte à partir :

- du photovoltaïque, dont elle est devenue leader mondial, notamment grâce à une stratégie de vente des panneaux photovoltaïques à très bas prix, grâce aux subventions publiques 213 ( * ) . La Chine produit désormais plus de 70 % de l'énergie photovoltaïque dans le monde. Elle devrait atteindre une capacité de production d'énergie solaire de 370 GW en 2024, soit 2,5 fois celle des Etats-Unis et 15 fois celle de la France. « Le silicium polycristallin et les terres rares, nécessaires pour la fabrication des panneaux solaires, proviennent en grande partie du Xinjiang. Le Xinjiang, à lui seul, représente près de 50 % de la production mondiale de silicium polycristallin 214 ( * ) » ;

- et de l'éolien. En 2018, la Chine a installé pour 21 GW d'éoliennes pour atteindre une capacité globale de 200 GW, soit un tiers du total mondial Dans l'éolien marin, en termes de puissance installée, l'Europe occupe la première place. Mais près de la moitié des nouvelles capacités éoliennes marines installées dans le monde en 2020 ont été implantées dans les eaux chinoises. Ainsi, sur une puissance cumulée du parc éolien marin mondial de 35,3 GW à la fin 2020, 70 % de ces capacités sont implantées dans les eaux européennes. Le Royaume-Uni dispose toujours du plus important parc éolien offshore (28,9 % des capacités mondiales à la fin 2020), mais la Chine (28,3 %) se place désormais devant l'Allemagne (21,9 %). En 2020, en flux, la Chine est le pays le plus dynamique : l'industrie éolienne offshore a installé près de 6,1 GW de nouvelles capacités dans le monde, et pour la troisième année consécutive, c'est en Chine que se sont situées ces installations, pour plus de 3 GW d'éoliennes marines installées en 2020, devant les Pays-Bas avec près de 1,5 GW, la Belgique, 706 MW, le Royaume-Uni, 483 MW et enfin l'Allemagne avec 237 MW. L'investissement chinois porte également ses fruits sur le plan technologique, avec le projet chinois d'une nouvelle éolienne offshore la plus puissante au monde atteignant 16 MW 215 ( * ) .

b) L'objectif primordial du rattrapage chinois dans le domaine des semi-conducteurs

En 2019, l'administration Trump a placé Huawei et ZTE sur la liste noire du département du commerce américain, les privant d'accès aux technologies, logiciels et composants américains. Puis en mai 2020, elle a interdit à toute société dans le monde utilisant du matériel américain de livrer des semi-conducteurs au groupe Huawei .

Cette politique américaine s'alimente d'une suspicion due notamment à la conception globale de la sécurité nationale chinoise (qui semble rendre illusoire toute distinction au sein des domaines duals) et aux liens très étroits entre les entreprises chinoises, qu'elles soient publiques ou privées, et le PCC. La liste des entreprises placées sur liste noire, en raison de leurs liens supposés avec l'APL, croît. Dans le même temps, le rebond de croissance après le confinement quasi généralisé et l'arrêt des chaînes de production dus à la pandémie en 2020 se heurte à la pénurie de semi-conducteurs.

La dépendance de l'économie chinoise aux semi-conducteurs est documentée. Depuis 2015, ce poste d'importation, soit 290 milliards de d'euros, a dépassé les importations de pétrole. La Chine ne produit que 15,9 % des semi-conducteurs nécessaires à ses constructeurs, la proportion chute encore lorsqu'on considère la question sous l'angle des micro-circuits élaborés (et non assemblés) par la Chine : 6 % des besoins de l'économie chinoise sont couverts par les puces élaborées en Chine. De plus, la Chine accuse un certain retard dans ce domaine. Les entreprises taïwanaises 216 ( * ) , telles TSMC , et les entreprises américaines et sud-coréennes en pointe dans ce domaine, notamment Intel et Samsung , auraient ainsi deux à trois générations technologiques d'avance sur leurs concurrentes, ce qui correspondrait à 5 à 10 ans de recherche et de développement.

Consciente de ce point faible, la Chine a défini dans son 14 e plan quinquennal (2021-2025) des objectifs ambitieux. Alors qu'elle ne produit que 20 % des semi-conducteurs nécessaires à son industrie, elle annonce vouloir en produire 40 % en 2020 et 70 % à l'horizon 2025. L'effort d'investissement consenti atteindrait 1 400 milliards de dollars afin de développer des puces dites de troisième génération. Dans le cadre de ce que les médias chinois qualifient de « Grand Bond en avant des semi-conducteurs », dès la fin de l'année 2020, une enveloppe de 88 milliards d'euros était annoncée par le ministre chinois de l'industrie, des technologies et de l'information 217 ( * ) .

Au début du mois de septembre 2021, le principal fabricant chinois de puces électroniques, Semiconducto Manufacturing International Corporation ( SMIC ), a annoncé un investissement d'un montant de 7,47 milliards d'euros pour produire des semi-conducteurs dans une nouvelle usine à Shanghai. Cet investissement vise à doter la Chine d'une capacité de production aux objectifs élevés : les chaînes de production devraient livrer 100 000 plaquettes (ou wafers) de 12 pouces pour répondre aux besoins du fabricant chinois, dans des domaines allant des robots électroménagers aux véhicules autonomes. Depuis que SMIC a été frappé par l'embargo américain, à la fin de l'année 2020, en raison de ses liens présumés avec l'APL, d'autres projets d'investissements dans le domaine de la production de semi-conducteurs, de moindre ampleur, à Pékin et Shenzhen ont été annoncés.

S'il ne s'agit pas là des semi-conducteurs les plus innovants 218 ( * ) , ces investissements devraient permettre à la Chine de desserrer la contrainte que fait peser la pénurie de semi-conducteurs induite par la pandémie et par l'embargo américain sur ses capacités de production et sur sa croissance.

L'effort à mener dans le domaine de la conception des puces reste, toutefois, déterminant. En effet, la primauté que la Chine espère atteindre dans le domaine de l'intelligence artificielle dépend de sa capacité à s'affranchir :

- des semi-conducteurs sur lesquels pèse l'interdiction américaine d'exportation vers la Chine. Les entreprises chinoises avancées dans la conception des semi-conducteurs, telles que Cambricon ou HiSilicon , filiale de Huawei , utilisent des processeurs Kirin construits avec des microcomposants de TSMC dont l'importation n'est plus possible.

- et des logiciels et composants américains. « Les semi-conducteurs avancés sont essentiels pour les ambitions du pays dans l'intelligence artificielle (...) Le centre de données qui entraînent des algorithmes pour la reconnaissance faciale ou la conduite autonome fonctionne principalement avec des processeurs de Nvidia, Google, Intel et Xilinx. » Tous américains » 219 ( * ) . De même les BATX, géants du Web chinois que sont Baidu 220 ( * ) , Tencent 221 ( * ) , Alibaba 222 ( * ) et Xiaomi 223 ( * ) , auxquels il faut désormais ajouter Huawei 224 ( * ) et ByteDance 225 ( * ) investissent lourdement pour réduire leur dépendance aux logiciels et composants américains.

Les effets de ces investissements et de la priorité politique affirmée sont incertains :

- les semi-conducteurs seraient un domaine dans lequel il est particulièrement difficile de rattraper l'avance des entreprises et pays leaders. En témoigne l'inefficacité des efforts chinois entrepris depuis le milieu des années 2010. Le plan « Made in China 2025 » fixait un objectif ambitieux de production nationale de 70 % des semi-conducteurs nécessaires à l'économie chinoise, et en 2014, un fonds spécialisé doté de 140 milliards de yuans (soit 18,26 milliards d'euros) devait permettre une accélération dans ce domaine. La part de la production locale chinoise de semi-conducteurs aurait stagné, passant de 15,1 % en 2014 à 15,9 % en 2020 226 ( * ) ,

- les embargos américains peuvent avoir des effets secondaires à moyen et long termes contraires à leurs objectifs initiaux. La réglementation américaine ITAR interdisant la vente par toutes entreprises, américaines ou non, dans le monde d'un système d'arme contenant au moins un composant américain est souvent présenté comme un des vecteurs d'accélération de l'autonomie soviétique dans les domaines spatiaux et de l'armement au début de la guerre froide. En l'occurrence, les entreprises chinoises réagissent à l'interdiction américaine en investissant et en achetant tous les semi-conducteurs produits sur le marché chinois, malgré leur qualité inférieure aux produits taïwanais, américains ou sud-coréens. C'est en achetant quasiment toutes les puces produites sur le sol américain pendant près de 20 ans, de 1950 à 1970, que la NASA a permis l'essor d'une industrie américaine. Avec les sanctions, les Etats-Unis amènent la Chine à suivre cette route, en témoigne le repli de Huawei sur des semi-conducteurs chinois.

Un conflit ou un embargo dans le détroit de Taïwan mettrait de fait en danger la production et l'approvisionnement en semi-conducteurs de l'économie mondiale. Les États-Unis ont « subventionné l'installation d'une usine TSMC en Arizona. Le Japon et l'Europe réfléchissent à faire de même » 227 ( * )

c) Le domaine spatial : un marqueur de la primauté de puissance mondiale convoité par la Chine

De même que l'espace avait été l'un des fronts de la guerre froide entre les Etats-Unis et l'URSS, il est l'un des enjeux de la course pour la place de première puissance mondiale entre Washington et Pékin. La Chine est assurément une puissance spatiale :

- majeure, au vu du nombre important de programmes spatiaux chinois ambitieux. Pékin mène ainsi de front programmes d'exploration lunaire et martienne, vols habités, lancement de satellites à vocation scientifique, commerciale ou militaire, et encourage le développement de l'industrie spatiale publique, mais aussi et de plus en plus d'une industrie spatiale privée. En 2017, déjà, la Chine faisait décoller plus de fusées que toute autre nation. Elle a fait atterrir en début 2018 un module sur la face cachée de la Lune, une première technologique 228 ( * ) ,

- et autonome comme en témoignent ses accès autonomes à l'espace de l'orbite terrestre et à Mars.

La Chine est toutefois le pays qui accorde le moins d'attention à la retombée des étages de lanceurs 229 ( * ) . Ce faisant, elle ne viole pas le droit international, mais elle rompt avec une norme implicite très largement respectée, ce qui contribue à dégrader sa réputation sur la scène internationale qui peine à se redresser depuis l'essai antisatellite de 2007, non-annoncé et qui a provoqué des milliers de débris. À ce titre, les observateurs avertis du secteur spatial estiment que la Chine doit prouver qu'elle est un acteur responsable dans l'espace, au-delà du discours officiel ressassé sur « l'utilisation pacifique de l'espace ».

Dans ce contexte, la construction de la station spatiale chinoise qui doit être opérationnelle en 2022 pose certaines questions. Le mode de coopération internationale de l'ISS, où chacun des membres (USA, Russie, ESA, Canada, Japon) contribue financièrement, matériellement et scientifiquement à la station, se base sur des accords inter-gouvernementaux préalables. Dans le cas de Tiangong-3, la station chinoise, il s'agirait d'une station entièrement conçue, construite et financée par la Chine, dans laquelle les autorités chinoises accueilleraient des astronautes étrangers selon ses conditions. La station chinoise pourrait alors être utilisée comme un levier diplomatique sur ses partenaires potentiels, sommés de respecter les lignes rouges géostratégiques chinoises au risque de se voir refuser l'accès à l'espace, sans préavis.

Enfin, la politique spatiale chinoise connaît une forte accélération de sa trajectoire grâce aux nouvelles routes de la soie. Les pouvoirs chinois mettent en avant la nécessité d'apporter un appui spatial au développement économique réalisé dans le cadre des nouvelles routes de la soie : le déploiement accéléré d'une couverture satellitaire globale chinoise, semblable au GPS américain étendrait les services chinois de navigation et de communication le long des nouvelles routes de la soie. La Chine incite ainsi les pays adhérant aux nouvelles routes de la soie à recourir à ses services pour lancer leurs satellites, soutenant financièrement ces projets et proposant des services « tout-en-un », comprenant la fourniture du satellite et le lancement par la fusée chinoise Longue Marche-5. La Chine propose déjà une gamme de lanceurs variés et fiables, et de nombreux autres lanceurs sont en développement dans les entreprises d'État 230 ( * ) et dans de nouvelles startups telles que Deep Blue Aerospace , Land Space , One Spac . Les pays émergents ayant besoin de réseaux de communication et satellitaires performants pour soutenir leur croissance, et trouvant, là encore, des sources de financement bancaire chinois, coopèrent avec la Chine dans le domaine spatial.

En matière de constellation, la question est inversée, c'est l'Europe qui semble en retard. Le commissaire européen en charge de ces questions a annoncé en janvier 2021 un nouveau projet européen de constellation pour la « connectivité ». Il s'agit, comme pour les batteries, d'un objectif de rattrapage et le projet européen paraît encore embryonnaire, alors que la Chine a, pour sa part, plusieurs projets en cours, qu'elle envisage de rassembler actuellement sous un seul « méga-programme » nommé « Guowang »» pour Réseau national. Ce programme de méga-constellation pour l'internet regrouperait 13 000 satellites, soit un parc équivalent à celui de Space X , Starlink . La Chine a d'ores et déjà lancé un parc industriel de production de satellites à Wuhan et une base industrielle du spatial à Canton, province du Guangdong. La Chine a aussi pour projet d'ouvrir deux nouveaux centres de lancement commerciaux à Wenchang, sur l'île de Hainan, et à Ningbo, dans la province du Zhejiang. Les perspectives de développement du domaine spatial chinois, ainsi soutenues par les nouvelles routes de la soie, paraissent exponentielles : le développement de centrales solaires orbitales, du tourisme spatial, voire d'une navette spatiale à propulsion nucléaire d'ici 2040, sont les objectifs affichés de l'agence spatiale chinoise.

Au plan européen, marqué historiquement par la logique de coopération internationale, la coopération prend la forme d'entraînements communs entre astronautes européens et chinois. La coopération avec la Chine dans le domaine spatial peut paraître très attrayante car elle est souvent assortie de financements bienvenus dans des contextes budgétaires contraints. Toutefois, le risque de transfert de technologies duales et de savoirs en recherche fondamentale ne doit pas être sous-estimé, particulièrement dans le contexte chinois de rattrapage dans le développement civilo-militaire des nouvelles technologies. Dans ce contexte, l'Europe doit impérativement repenser ses ambitions et sa méthode pour garder une « place de premier plan face au duopole sino-américain ».

Recommandation : Il apparaît donc nécessaire à vos rapporteurs de réitérer les termes de la recommandation de leur précédent rapport dans le domaine spatial, en appelant à la prudence en matière de transfert de technologies et d'utilisation de ces transferts en faveur du secteur militaire chinois :

- la France, leader de l'industrie aéronautique, a un rôle moteur à jouer dans la définition d'une politique nationale et d'une politique communautaire qui prennent en compte les récents développements des ambitions chinoises dans le domaine spatial.

- l'Union européenne doit s'efforcer de soutenir l'augmentation des budgets publics nationaux dédiés au domaine spatial, en particulier pour donner toute sa dimension au nouveau projet de constellation européenne pour la connectivité. L'UE doit également réformer la gouvernance spatiale européenne.

- enfin, fidèle à l'esprit de la stratégie de Lisbonne, l'Union européenne doit favoriser l'innovation et la compétitivité, et encourager le développement d'un secteur privé fort en mettant en place les conditions optimales à la croissance des start-ups innovantes dans le domaine spatial.

d) Le nucléaire : un domaine d'ambition chinois très élevé

En juin 2019, le deuxième EPR franco-chinois a été couplé au réseau électrique, à la centrale de Taïshan, après seulement neuf années de construction à mettre en regard de la durée des travaux de l'EPR en construction à Flamanville. La Chine développe son parc de réacteurs électro-nucléaires, en multipliant les partenariats, avec la France, mais aussi avec la Russie. En témoigne la signature avec la Russie, en 2019 également, de l'accord pour la construction de quatre réacteurs VVER-1200 , la plus puissante et moderne des technologies nucléaires russes, dite de Génération-3, du consortium Rosatom . Deux d'entre eux doivent être mis en service en 2027 et 2028. La Russie ne devrait fournir que l'îlot nucléaire, tout le reste de la centrale devant être chinois 231 ( * ) . Un tel niveau d'ambition a déjà été affiché dans le domaine des semi-conducteurs. S'il peine à être atteint, il permet d'affirmer la priorité du domaine et favorise la concentration des ressources.

Le ralentissement de l'installation de nouvelles centrales nucléaires en Chine 232 ( * ) après l'accident de Fukushima n'aura pas duré : dès avril 2019, de nouveaux objectifs, très élevés, étaient annoncés L'ambition était de produire 137 GW en 2030 et 200 GW 233 ( * ) en 2035 pour tenir notamment les objectifs de décarbonation de l'économie chinoise. Un tel saut suppose toutefois que le rythme des chantiers passe à 8 nouveaux chantiers par an, et que des réacteurs soient construits à l'intérieur du pays sur des cours d'eaux, ce qui pourrait susciter l'inquiétude des populations riveraines ou voisines. Que la Chine tienne ce plan très ambitieux ou ne l'atteigne que partiellement, elle va devenir un acteur très important l'industrie nucléaire.

La Chine déploie ses efforts pour maîtriser l'industrie nucléaire de bout en bout :

- elle dispose d'un gisement d'uranium conséquent en Namibie, la mine à ciel ouvert de Husab, dans le désert du Namib, dont la production a démarré à la fin 2016. La Chine, anticipant à terme une pénurie mondiale d'uranium, a également acheté une mine beaucoup moins rentable en Namibie, la mine de Rössing à Rio Tinto, pour une centaine de millions de dollars. Elle développe aussi, toujours dans la perspective d'une pénurie mondiale, une usine de séparation de l'uranium et du plutonium des déchets ultimes et a débuté la construction d'un réacteur rapide de 600 MW, capable de démarrer grâce à ce plutonium recyclé des déchets,

- elle s'assure de la reconnaissance internationale de la qualité et de l'innocuité de sa technologie nucléaire en visant la certification de son système de contrôle-commande numérique d'un réacteur par l'Autorité de sûreté nucléaire des Etats-Unis. Cette « plate-forme numérique, baptisée NuPAC, repose sur une propriété intellectuelle chinoise, est fabriquée en Chine et peut équiper aussi bien des réacteurs chinois que d'autres fabricants 234 ( * ) »,

- elle vise l'autonomie nucléaire, en maîtrisant le système de contrôle-commande numérique des réacteurs. Selon les spécialistes, cette plate-forme lui permet de s'affranchir « complètement des fournisseurs français, russes ou américano-japonais dont les réacteurs ont été à l'origine du parc nucléaire chinois actuel. Ainsi, le contrôle-commande du Hualong One, le réacteur Génération-3 chinois destiné à être construit en grand nombre, est d'origine Areva-Siemens, mais ses composants sont d'ores et déjà fabriqués pour l'essentiel en Chine 235 ( * ) ».

- elle se donne les moyens de gérer ses déchets radioactifs. Les déchets à durée de vie longue pourraient être gérés selon le modèle français, c'est-à-dire en alliant le recyclage de l'uranium et du plutonium dans des combustibles mixtes et la vitrification des déchets ultimes selon la technologie mise au point par le CEA à Marcoule. Un accord-cadre de coopération a été signé entre le CEA et l'académie des sciences chinoises en marge du déplacement du Président de la République française en Chine, en novembre 2019,

- elle exporte sa technologie nucléaire. Deux réacteurs Hualong One ont été construits au Pakistan. Des coopérations nucléaires avec une trentaine de pays ont été annoncées, notamment avec l'Argentine, la Roumanie, l'Iran, la Turquie, l'Afrique du sud, ou le Kenya,

- elle développe des technologies innovantes dans le domaine nucléaire, avec l'annonce de la maîtrise d'un réacteur nucléaire au thorium et sels fondus. Cette technologie serait plus sûre que celle des réacteurs à uranium ou plutonium car son refroidissement ne nécessiterait pas d'eau pressurisée et son exploitation ne génère que peu de déchets radioactifs. La Chine annonce être en mesure d'aboutir à un réacteur au thorium opérationnel d'ici 2030. Si c'est le cas, l'avenir de l'énergie nucléaire pourrait en être changé 236 ( * ) .

Dans ce domaine, comme dans le domaine spatial, la Chine doit toutefois faire la preuve de son adhésion aux règles communes de sécurité. Le problème d'étanchéité du coeur d'un des réacteurs de l'EPR de Taishan, caractérisé par des rejets de gaz dans l'air, a démontré que la Chine cultivait dans ce domaine une posture de défense du secret inacceptable pour la communauté et la sécurité internationales. Framatome, la filiale d'EDF, qui a participé à la mise en place de l'EPR, envisageait une « possible fuite » et ne disposait visiblement pas d'un niveau d'information complet. L'Agence internationale de l'énergie atomique (AEIA) n'était pas en mesure non plus d'évaluer la situation.

e) L'impensé de la monnaie chinoise : l'avance chinoise en matière de dématérialisation ?

La Monnaie Numérique de Banque Centrale (MNBC) 237 ( * ) chinoise, également nommée « digital yuan », semble plus avancée que les autres MNBC 238 ( * ) . La Chine déploie rapidement sa monnaie digitale, qui pourrait être pleinement opérationnelle à court terme. Elle l'a testée en avril 2021 dans quatre grandes villes du pays et envisagerait une « certaine internationalisation » lors des jeux olympiques de Pékin en 2022. La Chine viserait également à proposer une alternative au système de paiements bancaires internationaux SWIFT .

La Chine est très marquée par la digitalisation des paiements et une forte empreinte des BigTechs privées chinoises en la matière. Il n'est donc pas surprenant qu'elle ait été parmi les premières au plan mondial à travailler à « sa » MNBC. Cette avancée chinoise est loin d'être le seul élément, mais fait tout de même partie des facteurs qui conduisent les autres grandes banques centrales, à travers le monde, à préparer « leur » éventuelle MNBC, car préserver sa monnaie et sa souveraineté monétaire suppose de ne pas se faire distancer par des acteurs privés 240 ( * ) ou par d'autres monnaies dans le concert international des monnaies. L'enjeu ici est de préserver la capacité des banques centrales à exercer correctement leur mandat 241 ( * ) et à garantir le rôle et la place de la monnaie centrale comme ancre du système de paiements dans un cadre de confiance. Enfin, il revient aux banques centrales de soutenir l'innovation au service des usagers et de la croissance économique.

La reprise en main par les pouvoirs publics chinois de l'application de paiement Alipay affiliée à Alibaba marque leur volonté de décider du tempo et des modalités de la dématérialisation des moyens de paiement chinois. En septembre 2021, est annoncée la scission d' Alipay en deux applications distinctes, l'une dédiée au paiement en ligne et l'autre, distincte, aux activités de prêt.

Cette reprise en main étatique montre que les autorités chinoises gardent la main sur l'internationalisation du yuan. La Chine a émergé comme un acteur économique majeur dans les échanges économiques et financiers internationaux, devenant la deuxième économie en taille de PIB après les États-Unis. Cette ascension interroge sur son rôle dans le système monétaire international, car l'utilisation du yuan chinois à l'international est pour l'instant restée très limitée. La faible ouverture du compte de capital chinois et le décalage du cadre réglementaire des marchés financiers chinois vis-à-vis des standards internationaux a freiné l'accumulation d'actifs libellés en yuan et son utilisation dans les flux financiers internationaux. La devise chinoise représente autour de 2% seulement des paiements mondiaux et des réserves totales des banques centrales dans le monde.

Plusieurs programmes ont été mis en place par Pékin pour soutenir l'internationalisation de la devise chinoise. Le principal effort tient au processus graduel de libéralisation du secteur financier mis en place au cours des dernières années. Le FMI a reconnu les efforts entrepris en incluant le yuan dans le panier des Droits de Tirage Spéciaux (DTS) en 2016. Cette décision a renforcé l'attractivité des actifs financiers chinois pour les non-résidents. Les autorités chinoises ont également mis en place des accords bilatéraux d'échanges de devises, ainsi que des contrats sur le baril de pétrole, deux mécanismes permettant de canaliser l'internationalisation d'une devise, mais leur utilisation est pour l'instant très limitée. Au-delà de la réforme des marchés domestiques, Pékin se positionne sur la scène financière internationale de manière active. À travers les Nouvelles Routes de la Soie, la Chine a renforcé ses liens commerciaux et financiers à l'étranger, en particulier vis-à-vis des pays émergents. Elle est aussi devenue le plus large créditeur vis-à-vis du reste du monde. Mais malgré le renforcement de ces liens, les freins structurels à une internationalisation à grande échelle du yuan restent puissants.

La Chine en particulier reste très prudente sur les flux de capitaux sortants de son territoire. Elle fait encore face à l'existence d'un système bancaire fantôme ou Shadow banking 242 ( * ) et doit continuer ses réformes financières et stabiliser sa sphère financière.

Recommandation : Il apparaît donc nécessaire à vos rapporteurs :

- de rester très attentifs au développement de la monnaie digitale chinoise et aux réformes de sa sphère financière et des applications de paiement en ligne chinoises,

- de suivre l'internationalisation du yuan, et les modalités de contrôle des sorties de capitaux du sol chinois,

- et d'encourager l'UE à s'emparer de l'enjeu d'avenir que représente la numérisation de l'euro. Vos rapporteurs observent et regrettent vivement le retard certain pris sur la perception et le développement du rôle international de l'euro. Cette question doit être étudiée de façon approfondie, tant il est évident que l'internationalisation et la digitalisation des monnaies sont un enjeu primordial du développement financier et économique mondial de court terme. L'UE ne doit pas prendre plus de retard dans ce domaine.

2. Vers une souveraineté économique européenne ?

a) La prise de conscience de la dépendance économique mondiale à l'égard de la Chine, perspectives de découplage, américaines et chinoises

La crise du Covid-19 a été un catalyseur de perceptions critiques. Elle a été l'occasion d'une profonde remise en cause de la continuité du rapport de fourniture avec la Chine. L'interruption de la production due à la pandémie, la concurrence pour capter à la sortie de soute des matériels médicaux, le choix des pays de réserver leur production nationale à leur marché national, ont fait prendre conscience de l'interdépendance des chaînes de production, mais aussi et surtout de la profonde dépendance à l'égard de la Chine pour une série de productions qui apparaissent désormais comme stratégiques, tels que le secteur de la santé.

« Cette problématique conjoncturelle de l'approvisionnement en provenance de Chine vient renforcer la suspicion à l'égard non seulement des technologies chinoises mais également des conditions structurelles des échanges avec la Chine, alors que les producteurs chinois sont souvent accusés d'avoir dupliqué les technologies occidentales en ne respectant pas les règles de propriété intellectuelle, une forme de concurrence déloyale 243 ( * ) ».

Après le plan « Made in China 2025 » , la Chine a annoncé son objectif d'une économie à double circulation qui fait la part belle à la demande intérieure chinoise pour réduire la dépendance de la croissance chinoise aux exportations. Cet objectif du PCC fait fi de toute rationalité économique et du besoin qu'à l'économie chinoise à la fois de ses exportations et des investissements étrangers, au point que certains spécialistes envisagent qu'à terme il soit plus difficile pour les entreprises étrangères de rapatrier leurs dividendes 244 ( * ) .

Après la « guerre des tarifs douaniers » entre la Chine et les États-Unis, dont l'UE n'est d'ailleurs pas sortie indemne 245 ( * ) , après l'inscription sur liste noire d'entreprises chinoises privées des produits américains, Washington a annoncé oeuvrer pour le découplage économique entre les Etats-Unis et la Chine. Cette stratégie parait complexe à traduire concrètement tant :

- leur relation commerciale directe est importante,

- et leurs rôles respectifs dans la chaîne d'approvisionnement l'un de l'autre et dans la chaîne d'approvisionnement mondiale sont quasiment inextricables.

Au-delà de l'effet d'annonce toutefois, le plan américain, approuvé par le Sénat 246 ( * ) en juin 2021, apparaît comme un tournant majeur dans les efforts déployés par les États-Unis pour contrer la Chine dans le domaine technologique. En effet, 250 milliards de dollars sont annoncés, pour financer ce que certains qualifient de « guerre froide technologique » contre la Chine. Ce sont 54 milliards de dollars qui seront consacrés selon ce plan à la filière américaine des semi-conducteurs, dans laquelle la Chine cherche à rattraper son retard actuel. L'État américain ne s'était pas autant impliqué dans la définition des secteurs technologiques prioritaires depuis l'époque de la guerre froide, et a produit ainsi un programme qui ressemble à une version américaine du plan « Made in China 2025 » 247 ( * ) .

Selon les experts, ce plan induit un effort financier supplémentaire dont la Chine est capable pour mener à bien ses ambitions de rattrapage technologique. Elle devra également former davantage de personnel pour mener la recherche fondamentale nécessaire, ce qui est actuellement l'un des points plus faibles de Pékin. Si cette nouvelle stratégie américaine risque de pénaliser la Chine dans la course technologique engagée, sous réserve qu'elle parvienne à s'y adapter, cela peut lui être bénéfique en la forçant en fait à accélérer son processus de transformation économique pour devenir technologiquement indépendante 248 ( * ) .

b) La préservation de la souveraineté économique européenne

« La question de la souveraineté technologique européenne a fait irruption dans le débat politique à la suite de la crise de la Covid-19 » 249 ( * ) . Les ruptures de production, les difficultés d'approvisionnement, les menaces sur la capacité européenne de maîtriser les productions et les technologies nécessaires en temps de crise 250 ( * ) ont déclenché un questionnement profond sur la capacité de l'Union européenne à rester solidaire face à ces difficultés 251 ( * ) soulignées par la crise, elle obéit à un réflexe instinctif de volonté de reprise de contrôle et de possibilité de choix. Cette énonciation politique, reprise par la présidence croate de l'Union européenne.

Le Président de la République française, lors d'un discours prononcé en février 2020 à l'École de Guerre, a souligné la nécessité de retrouver, à l'échelon européen, une politique de souveraineté pour les infrastructures critiques et a réclamé une politique de souveraineté économique et numérique commune. L'enjeu n'est pas simple, si l'idée de mettre en place et de privilégier des filières européennes face aux dangers et aux incertitudes que représentent les fournitures en provenance de l'étranger, en particulier de Chine fait son chemin, sa déclinaison concrète se heurte à de nombreuses difficultés :

- comment dégager, avec un mode de fonctionnement des institutions européennes basé sur l'unanimité, un consensus sur les filières concernées,

- comment décider de la répartition stratégique des filières dans les différents États membres, comment fixer les moyens de maintenir ces filières hors temps de crise. La question de la persistance de la production de masques sur le sol européen, une fois le plus dur de la crise passée, s'est posée cruellement pour les entreprises qui avaient consenti de réels efforts de mobilisation, voire d'investissement, pour répondre à l'urgence et se voyaient ensuite préférer des produits importés moins chers,

- une politique de définition de labellisation et de vérification de la chaîne de production des secteurs technologiques jugés stratégiques ne résoudrait pas plus la question. Certes, il semble plus aisé de réunir les principaux groupes européens et de mettre en place ce type de labellisation. « Les `poids lourds' de l'économie et de l'industrie européenne, depuis l'énergie jusqu'aux télécoms en passant par les banques, la pétrochimie, le secteur pharmaceutique, l'automobile, l'électronique ou l'aérospatial, concentrent une part élevée du capital boursier et sont souvent directement ou indirectement contrôlés par les États et donc liés à leur gouvernance. De plus, ils font très souvent fonction à la fois d'incubateurs technologiques mais aussi de points de référence pour une série de PME dont ils structurent la chaîne de production. Ainsi une régulation élargie de ces champions économiques européens allant dans le sens d'une amélioration de la souveraineté technologique et industrielle pourrait avoir un effet d'entraînement important 252 ( * ) . [ Cette solution ] a cependant le défaut de laisser dans l'ombre les PME et PMI (...) [ ce qui est un problème ] lorsque l'on pense aux États membres qui ne possèdent pas de véritable champions européens dans leur économie et qui n'arriveraient pas, ainsi, à faire valoir leurs positions. Le risque pourrait être celui d'une concentration entre des États membres comme l'Allemagne, la France, l'Espagne ou l'Italie alors que d'autres seraient peu ou pas représentés dans ce concert des grands. La politique de souveraineté technologique européenne doit donc jouer (...) la complémentarité avec des mécanismes d'ouverture et de régulation des marchés qui prennent en compte l'ensemble des sociétés et des économies européennes . 253 ( * ) ».

Rappelons enfin que la Chine n'est pas qu'un concurrent économique, mais qu'elle est aussi un marché important, dans le domaine de l'industrie du luxe, de l'automobile, notamment.

c) La dépendance de la France et de l'Union à l'égard de la Chine dans le domaine des terres rares

Lors de son audition par votre commission, le 17 mars 2021, la ministre des Armées, Florence Parly, a également évoqué la dépendance à l'égard de la Chine pour certains composants essentiels pour l'industrie française de l'armement. Elle a estimé qu'il fallait désormais la réduire. L'encadré suivant reproduit le compte rendu de son audition.

Extrait du bulletin de l'audition de Mme Florence

Parly, ministre des armées

par la CAED, mercredi 17 mars

2021

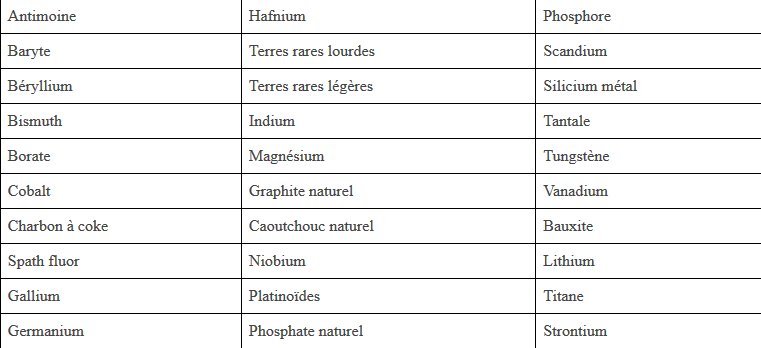

« Il y a évidemment de la part de la Chine une volonté très forte de remettre en cause la puissance des États-Unis. Des concurrences se développent dans tous les secteurs, du domaine commercial au domaine militaire. La Chine est ainsi devenue au troisième trimestre 2020 le premier partenaire commercial de l'Union européenne, doublant pour la première fois les États-Unis, ce qui est la conséquence directe de l'épidémie de covid-19. Nos importations en provenance de Chine ont augmenté de 4,5 % par rapport à 2019, notamment dans les domaines médicaux et électroniques. Nous devons absolument réduire notre dépendance à l'égard de la Chine, en particulier dans les domaines critiques. À titre d'exemple, nous sommes dépendants en minerais critiques et en terres rares, indispensables à la fabrication de nos matériels de défense, du Rafale aux drones, en passant par les équipements de télécommunications et les batteries mobiles de nos soldats.

Cet enjeu d'accès aux ressources constitue un sujet très important pour nos armées. C'est la raison pour laquelle j'ai voulu qu'il soit au coeur de notre stratégie énergétique de défense. Malgré ses efforts pour développer le recyclage et l'écoconception, l'Union européenne importe entre 75 % et 100 % des matières premières dont elle a besoin, comme le cobalt, le nickel, le lithium ou le graphite naturel, qui sont utilisés pour la fabrication des batteries électriques. »

La situation française est loin d'être une exception. Pour y remédier, la Direction générale de l'armement s'est attachée à identifier ces dépendances.

De même l'Agence européenne de la Défense a dressé une cartographie à l'échelle communautaire des dépendances des industries européennes d'armements dans le cadre du projet retenu, en 2019, au titre de la Coopération structurée permanente, appelé Matériaux et composants pour la compétitivité technologique de l'UE (MAC-EU).

Conduit par la France et réunissant le Portugal, la Roumanie et l'Espagne, ce projet visait à développer la base technologique et industrielle de défense européenne dans le domaine des technologies des matériaux et des composants, en particulier celles pour lesquelles la sécurité d'approvisionnement et la liberté d'utilisation peuvent être restreintes.

La crise sanitaire a changé la donne. La Commission européenne a présenté, en septembre 2020, des conclusions prenant en compte un double constat :

- l'origine extra-européenne située entre 75 et 100 % de l'approvisionnement en terres rares,

- l'accroissement exponentiel des besoins. La demande en lithium devrait être multipliée par 18 d'ici 2030, et par 60 d'ici 2050, en raison de son utilité dans les stratégies de décarbonation de l'économie européenne.

Dans cette perspective, il apparaît bien que toute production mettant en oeuvre ces terres rares, par ailleurs vivement encouragée par les politiques communautaires en faveur de la défense de l'environnement, renforce la dépendance de l'Union européenne envers les différents fournisseurs de ces ressources. La Chine est le premier fournisseur de terres rares. Sont concernées, outre les industries de défense, les énergies renouvelables, la mobilité, l'électronique, etc.

Un plan d'action de la Commission sur les matières critiques en 10 points 254 ( * ) , intitulé « Résilience des matières premières critiques : la voie à suivre pour un renforcement de la sécurité et de la durabilité », a été présenté visant :

- la création d'une alliance des matières premières. Elle vise à identifier les obstacles, opportunités et possibilités d'investissement à toutes les étapes de la chaîne de valeur des matières premières, de l'exploitation minière à la valorisation des déchets, tout en abordant en même temps la durabilité et les impacts sociaux,

- la définition des critères de financement durable de projets miniers. La Commission recensera aussi les possibilités d'approvisionnement de matières premières secondaires critiques provenant des stocks et des déchets de l'UE et déterminera des projets de récupération viables d'ici à 2022,

- le soutien financier de la R&D en recyclage et réduction de l'impact environnemental. « Horizon Europe » soutiendra la recherche et l'innovation, en particulier en ce qui concerne les nouvelles technologies minières et transformatrices, la substitution et le recyclage,

- la cartographie et la priorisation des ressources situées en Europe, notamment à l'aide de satellites d'observation. La Commission encouragera l'utilisation de son programme d'observation de la terre Copernicus pour améliorer l'exploration des ressources, les activités et la gestion environnementale après fermeture,

- la reconversion des régions riches en charbon. Une attention particulière sera accordée aux régions d'extraction de charbon et aux autres régions en transition, en mettant l'accent en particulier sur l'expertise et les compétences nécessaires à l'exploitation minière, à l'extraction et à la transformation des matières premières,

- l'établissement de partenariats internationaux pour sécuriser un approvisionnement diversifié. Des partenariats pilotes avec le Canada, des pays intéressés en Afrique et le voisinage de l'UE devaient débuter dès 2021,

- et le développement de pratiques responsables dans les processus d'extraction. Dans le cadre de ses partenariats internationaux et d'autres plateformes de coopération internationale, la Commission encouragera les pratiques minières durables et responsables ainsi que la transparence.

La communication de la Commission est complétée par une étude prospective sur les matières premières critiques pour les technologies et les secteurs stratégiques à l`horizon 2030 et 2050.

Enfin, la liste des métaux critiques et rares a été actualisée pour la première fois depuis 2017. Elle inclut désormais le lithium.

3. Inscrire les relations économiques avec la Chine dans ce contexte

a) Les axes d'efforts dans le cadre multilatéral

Dans le contexte ci-dessus décrit, pour tenir compte des objectifs de renforcement de la souveraineté économique européenne mais aussi des interdépendances avec la Chine, en passe de devenir la première puissance économique mondiale, six priorités se dégagent, outre les actions menées pour la résilience communautaire dans le domaine particulier des terres rares.

Afin de garantir le traitement équitable des entreprises européennes sur le marché chinois, il serait souhaitable d'encourager la Chine à adhérer à l'Accord plurilatéral sur les marchés publics de l'OMC (AMP). Il permet à 47 pays membres de l'organisation internationale d'accéder plus facilement aux marchés publics des uns et des autres dont la valeur cumulée est estimée à 1,7 milliard de dollars. La Commission européenne évalue la valeur des marchés publics chinois à environ 20 % de son PIB. L'accession de la Chine à l'AMP constituerait une étape importante vers une ouverture équilibrée des marchés respectifs car cela préviendrait les traitements préférentiels actuellement accordés aux entreprises chinoises sur leur territoire, au détriment des entreprises étrangères. Cette adhésion, souhaitée par la Chine qui a formulé une 6 e demande en ce sens, ne doit cependant rien céder au champ d'application de l'AMP. Les marchés publics des provinces et des universités chinoises doivent être couverts par l'accord. Ceci vaut également pour les projets développés dans le cadre de la politique chinoise des nouvelles routes de la soie, qui doivent donner lieu à des appels d'offre transparents, ouverts et non-discriminatoires. Enfin, il serait souhaitable que les projets chinois, notamment dans le cadre des nouvelles routes de la soie, intègrent les enjeux sociaux, environnementaux et climatiques, notamment s'agissant de la mise en oeuvre de l'Accord de Paris sur le climat ou encore de la neutralité carbone des économies. Dans ce domaine, l'UE pourrait partager son expérience avec la Chine sur le prix du carbone et les modalités d'application du système dit Emissions Trading Schemes-ETS . L'UE et la Chine pourraient également renforcer leur coopération sur les réductions des émissions de gaz à effet de serre liées au transport international, dans le cadre des initiatives de l'OMI (Organisation maritime internationale) et de l'OACI (Organisation de l'aviation civile internationale).

La question des surcapacités industrielles de la Chine avait été étudiée dans le rapport sur les nouvelles routes de la soie, précité. Si elles ont sans doute constitué un moteur au déploiement des voies commerciales chinoises qui leur offraient de nouveaux débouchés, elles sont également source de subventions publiques. Les pouvoirs publics soutiennent l'exportation de ces surcapacités, ce qui fausse la concurrence. Un dialogue doit être mis en place sur cette question dans le cadre des instances internationales telles que l'OCDE mais aussi dans le cadre d'une coopération renforcée entre la Chine et l'UE sur ce sujet.

Plus largement, la question du subventionnement des exportations doit être examinée. L'adoption par la Chine des standards internationaux en matière de financements, tels que l'arrangement de l'OCDE en matière de financements du commerce extérieur, dit OCDE5, serait un progrès considérable en la matière. En effet, selon les données de l'US Export-Import Bank , la Chine fournirait chaque année un financement de ses exportations supérieur à celui de 36 pays membres de l'OCDE réunis.

Recommandation : Il apparaît donc nécessaire à vos rapporteurs :

- de soutenir l'adhésion de la Chine à l'accord plurilatéral sur les marchés publics de l'OMC, sous réserve que ne soient pas exclus de son champ d'application les provinces et les universités chinoises, ni les projets développés dans le cadre de la politique chinoise des nouvelles routes de la soie,

- de poursuivre le dialogue avec la Chine sur ses surcapacités, notamment dans le cadre de l'OCDE,

- et de sensibiliser la Chine à la nécessité de réduire drastiquement son soutien financier aux exportations chinoises, en adoptant l'arrangement dédié de l'OCDE.

b) Les axes de progression dans la relation commerciale entre l'UE et la Chine

Si la conclusion de l'AGI semble improbable dans le contexte de blocage décrit précédemment, il conviendra de rechercher à obtenir dans le cadre de la relation bilatérale entre la Chine et l'Union européenne :

- un meilleur accès au marché chinois pour les investisseurs européens. Il serait notamment souhaitable que l'Union et la Chine puissent favoriser l'amélioration du commerce électronique 255 ( * ) . Il représente de réelles opportunités commerciales, mais nécessite des efforts de coopération afin, d'une part, de renforcer la régulation et le contrôle des plateformes de e-commerce et ainsi réduire l'exportation vers l'Union de produits contrefaits, et, d'autre part, de garantir une réelle protection contre le « cybersquatting 256 ( * ) » et le détournement de notoriété des marques dans des domaines autres que leur enregistrement initial. Il convient de lutter contre les opérateurs peu scrupuleux qui cherchent à monnayer l'abandon de la marque auprès du titulaire légitime, notamment lorsqu'il s'agit de PME. L'application des décisions de justice dans ce domaine doit être recherchée,

- un traitement équitable entre les entreprises chinoises et européennes. Les entreprises européennes s'inquiètent notamment du cadre légal chinois en matière de contrôle des exportations qui est entré en vigueur au 1 er décembre 2020, précité. L'UE doit ainsi veiller à ce qu'il n'y ait pas de demandes d'accès injustifiées aux données d'opérateurs européens ou encore des restrictions injustifiées de transferts de données hors de Chine sur la base de cette législation, ni de restrictions d'accès, notamment aux matières premières les plus critiques. De même, la loi chinoise en matière de cybersécurité prévoit des coopérations intrusives avec des agences chinoises, la localisation forcée des données en Chine, et des restrictions aux transferts de données hors de Chine. Un dialogue en la matière serait nécessaire,

- l'interdiction des transferts forcés de technologies, particulièrement attendue par les entreprises françaises et européennes. La protection de la propriété intellectuelle et des savoir-faire doit être renforcée, dans le cadre notamment de l'accès des régulateurs ou Autorités compétentes chinoises aux installations et aux processus de fabrication en vue de délivrer des autorisations de mise sur le marché. L'accès injustifié aux processus de production doit être proscrit et les délais de mise sur le marché en cas d'audits de ce type doivent être très encadrés,

- et le renforcement de la transparence des marchés chinois afin d'établir un environnement prévisible pour les entreprises européennes, notamment en termes de procédures de licences et d'autorisations. Le renforcement de la coopération sur les normes et les standards permettrait de fluidifier les échanges tout en garantissant la sécurité des consommateurs sur les marchés européens et chinois. C'est un domaine dans lequel des avancées semblent envisagées par les autorités chinoises, dans la mesure où l'AGI prévoit des dispositions pour faciliter la participation des entreprises européennes aux organes de standardisation chinois.

Recommandation : Il apparaît donc nécessaire à vos rapporteurs :

- de rechercher un meilleur accès au marché chinois pour les investisseurs européens, notamment dans le domaine du e-commerce ,

- de mettre en oeuvre un traitement équitable entre les entreprises chinoises et européennes, et d'examiner dans cette perspective comment s'appliqueront aux entreprises européennes les lois chinoises sur le contrôle des exportations et sur la cybersécurité,

- d'interdire les transferts forcés de technologies et de mieux protéger la propriété intellectuelle, les processus de production et les savoir-faire des entreprises européennes, y compris dans le cadre d'audits chinois,

- enfin, de renforcer la transparence des marchés chinois afin d'établir un environnement prévisible pour les entreprises européennes en matière de normes et de standards chinois.

* 200 « Semi-conducteurs : la faille chinoise » de Simon Leplâtre, publié sur le site du Monde du 25 avril 2021 à l'adresse suivante https://www.lemonde.fr/economie/article/2021/04/25/semi-conducteurs-la-faille-chinoise_6078012_3234.html

* 201 Entreprises récentes dont le développement est basé sur une technologie, ou une méthode de production de biens ou de service, de rupture, et valorisées à plus de 1 milliard de dollars.

* 202 « 8 domaines technologiques où la Chine domine » , par Karl De Meyer, publié le 4 octobre 2019, sur le site des Échos, à l'adresse suivante : https://www.lesechos.fr/weekend/business-story/8-domaines-technologiques-ou-la-chine-domine-1212917

* 203 Soient des ordinateurs qui affichent une capacité de calcul supérieure à 1 pétaflop, soit 1 million de milliards d'opérations par seconde.

* 204 Le supercalculateur appelé Summit affichant une puissance de 200 pétaflops. Les Américains travaillent à la fabrication d'un nouveau supercalculateur, baptisé Frontier, fort de 1,5 exaflop, soit 1,5 milliard de milliards d'opérations par seconde. « 8 domaines technologiques où la Chine domine » , par Karl De Meyer, précité.

* 205 « Note du bureau du CNRS en Chine » , août 2021.

* 206 Ibidem.

* 207 « 8 domaines technologiques où la Chine domine », par Karl De Meyer, précité.

* 208 Selon une étude publiée en début d'année dans la revue Proceedings of the National Academy of Sciences .

* 209 « La Chine et les terres rares. Son rôle critique dans la nouvelle économie » de John SEAMAN, publié le 23 janvier 2019, Notes de l'Ifri, sur le site de l'Ifri à l'adresse suivante : https://www.ifri.org/fr/publications/notes-de-lifri/chine-terres-rares-role-critique-nouvelle-economie

* 210 Ibidem.

* 211 L'Allemagne est ainsi autorisée par Bruxelles à investir jusqu'à 1,25 milliard d'euros. Viennent ensuite la France (960 millions), l'Italie (570 millions), la Pologne (240 millions), la Belgique (80 millions), la Suède (50 millions) et la Finlande (30 millions).

* 212 Voir la communication de la Commission sur ce thème à l'adresse suivante : https://ec.europa.eu/environment/topics/waste-and-recycling/batteries-and-accumulators_fr. La page n'est disponible qu'en anglais.

* 213 Qui a été fatale à l'industrie photovoltaïque allemande notamment.

* 214 « Chine : `Il n'est pas sain que la production mondiale de panneaux solaires ne dépende à ce point d'un seul pays' » , tribune par Pierre-Yves Le Borgn', publiée le 15 juin 2021, sur le site du Monde à l'adresse suivante : https://www.lemonde.fr/idees/article/2021/06/15/chine-il-n-est-pas-sain-que-la-production-mondiale-de-panneaux-solaires-ne-depende-a-ce-point-d-un-seul-pays_6084165_3232.html

* 215 « La Chine entend aussi dominer l'éolien marin » , publié le 14 septembre 2021, sur le site de Transitions et énergies à l'adresse suivante : https://www.transitionsenergies.com/chine-dominer-eolien-marin/

* 216 Taïwan est le principal producteur de semi-conducteurs : 76 % des microcomposants du marché mondial sont produits par les entreprises taïwanaises.

* 217 Voir « Les semi-conducteurs, talon d'Achille de la puissance de la Chine » de Frédéric Lemaître, publié sur le site du Monde le 14 septembre 2020 à l'adresse suivante https://www.lemonde.fr/economie/article/2020/09/14/les-semi-conducteurs-talon-d-achille-de-la-puissance-de-la-chine_6052120_3234.html

* 218 On estime que Samsung ou TSMC sont capables de graver des circuits d'une finesse de 5 nanomètres, contre 14 pour SMIC. TSMC a annoncé la construction d'une nouvelle usine capable de graver des circuits de 3 nanomètres, pour une puissance de calcul 70 % plus importante et une consommation d'énergie inférieure. Voir l'article « Semi-conducteurs : la faille chinoise » précité.

* 219 Ibidem.

* 220 Moteur de recherche chinois.

* 221 Propriétaire du service de messagerie WeChat, et des services de paiements dématérialisés associés.

* 222 Plate-forme d'achat, de vente au détail et de paiement en ligne.

* 223 Fabricant de téléphones mobiles et d'appareils électroniques grand public.

* 224 Ibidem.

* 225 Propriétaire de TikTok.

* 226 « Semi-conducteurs : la faille chinoise » précité.

* 227 « Semi-conducteurs : la faille chinoise » de Simon Leplâtre, publié sur le site du Monde du 25 avril 2021 à l'adresse suivante https://www.lemonde.fr/economie/article/2021/04/25/semi-conducteurs-la-faille-chinoise_6078012_3234.html

* 228 Il s'agissait d'explorer notre satellite pour y « préparer une colonisation humaine qui tirerait parti de l'énergie du soleil et des glaces lunaires ».

* 229 La Chine est le pays qui accorde le moins d'attention à la retombée des étages de lanceurs. Elle est ainsi le seul pays à lancer des fusées dont les étages sont susceptibles de retomber sur des zones habitées. La réentrée non-contrôlée dans l'atmosphère de sa station spatiale Tiangong-1 en 2018. Les prochains lancements des deux modules complémentaires de la station Tiangong-3 seront donc observés de près par la communauté internationale.

* 230 CASC et CASIC.

* 231 « Nucléaire : les ambitions chinoises », tribune par Sylvestre Huet, publiée le 28 juin 2019 sur le site du Monde à l'adresse suivante : https://www.lemonde.fr/blog/huet/2019/06/28/nucleaire-les-ambitions-chinoises/

* 232 Un programme de travaux visant à améliorer la sûreté des réacteurs déjà en opération a été doté de 13 milliards de dollars, il était également envisagé de ralentir la construction de réacteurs jusqu'en 2020 et de ne plus lancer la construction que de réacteurs au niveau de sûreté de la Génération-3.

* 233 Soit le double du parc des USA au moment de cette annonce chinoise.

* 234 « Nucléaire : les ambitions chinoises » , tribune par Sylvestre Huet, précité.

* 235 Ibidem.

* 236 « La Chine annonce un réacteur nucléaire au thorium opérationnel d'ici 2030 » , publié le 21 juillet 2021 sur le site Transitions et énergies à l'adresse suivante : https://www.transitionsenergies.com/la-chine-reacteur-nucleaire-thorium-2030-operationnel/

* 237 Une MNBC est une monnaie émise sous forme numérique par la Banque centrale, inscrite au passif de son bilan.

* 238 Pour mémoire, la mise en oeuvre de MNBC est à l'étude dans la quasi-totalité des zones monétaires 239 , sont ainsi concernés 86 % des pays à travers le monde, selon une enquête publiée par la Banque des règlements internationaux en janvier 2021. La dynamique mondiale sur les MNBC est indéniable. Des travaux internationaux sont d'ailleurs en cours pour évaluer comment les MNBC pourraient aider à résoudre le problème des paiements transfrontières, qui demeurent trop lents, coûteux, compliqués. Ils figurent d'ailleurs sur une feuille de route du G20 pour améliorer les paiements transfrontières en cours de déploiement, c'est donc un sujet important et un enjeu du multilatéralisme économique et financier. Pour les paiements de détail, la monnaie de la Banque centrale existe aujourd'hui sous la forme fiduciaire, les billets et les pièces, mais pas sous une forme numérique. Dans le contexte de forte digitalisation des paiements renforcée par l'apparition de nouveaux acteurs ( FinTechs , BigTechs ), l'érosion de l'usage des billets à des fins transactionnelles est synonyme de diminution de l'usage de la monnaie publique. Beaucoup y voient une perte de lien entre la population et la monnaie émise par la Banque centrale : une MNBC viserait à apporter à tous les citoyens une monnaie publique, gratuite, sûre, accessible, inclusive, garante de la vie privée, et préserver une relation directe de nature à garantir la confiance citoyenne dans la monnaie centrale.

* 240 On se souvient de l'émoi soulevé par l'annonce du lancement d'une monnaie privée propre à Facebook, le Libra, en 2019.

* 241 C`est-à-dire garantir la stabilité financière, mettre en oeuvre la politique monétaire, et garantir des systèmes et moyens de paiement sûrs et accessibles.

* 242 Le shadow banking recouvre des entités qui collectent et gèrent des fonds auprès du public sans être des établissements de crédit : organismes de placement collectifs (OPC) monétaires, fonds d'investissement, véhicules de titrisation par exemple. Les acteurs du shadow banking se financent sur les marchés financiers (par émission, vente, prêts de titres), pour prêter à l'économie (en achetant ou en empruntant des titres). Ils interviennent par exemple dans la chaîne de titrisation et développent de nouvelles façons de collecter des capitaux ou de transférer le risque. Souvent filiales de banques ou de sociétés d'assurance, ils peuvent aussi être des structures indépendantes, mais liées aux banques traditionnelles par des opérations de financement, des lignes de crédit ou de liquidité, ou encore des investissements croisés qui les rendent interdépendants. Définition reprise du site de la Banque de France à l'adresse suivante : https://abc-economie.banque-france.fr/mot-de-lactu/shadow-banking

* 243 « La souveraineté technologique européenne, une réponse à la crise de la Covid-19 ? » par Jean-Pierre Danis, note de la Fondation pour la recherche stratégique n° 41/2020, publiée le 19 mai 2020 sur son site à l'adresse suivante : https://www.frstrategie.org/publications/notes/souverainete-technologique-europeenne-une-reponse-crise-covid-19-2020

* 244 « Chine: les entreprises étrangères pourraient avoir un jour `des problèmes pour rapatrier leurs dividendes' » par Jérémy Bruno, oublié le 10 septembre 2021 sur le site de BFMTV à l'adresse suivante : https://www.bfmtv.com/economie/entreprises/chine-les-entreprises-etrangeres-pourraient-avoir-un-jour-des-problemes-pour-rapatrier-leurs-dividendes_AV-202109100109.html#xtor=CS9-144-%5Bfacebook%5D-%5BBFMBusiness%5D

* 245 L'Union a subi la hausse des tarifs douaniers américains sur l'acier et l'aluminium. Les droits de douanes sur les aéronefs et sur les véhicules automobiles ont également été au centre d'âpres discussions.

* 246 À une très large majorité le Sénat a adopté un vaste projet de loi visant à s'assurer que le pays reste “compétitif” au XXIe siècle, en investissant massivement dans les technologies de pointe. « Nous sommes engagés dans une compétition pour remporter le XXIe siècle et le top départ a été donné », a ajouté Joe Biden, le président américain. « La Chine sous pression technologique de Washington », par Sébastian Seibt, publié le 09 juin 2021 sur le site de France24 à l'adresse suivante : https://www.france24.com/fr/%C3%A9co-tech/20210609-la-chine-sous-pression-technologique-de-washington

* 247 « La Chine sous pression technologique de Washington », par Sébastian Seibt, précité.

* 248 Ibidem.

* 249 « La souveraineté technologique européenne, une réponse à la crise de la Covid-19 ? » par Jean-Pierre Danis, précité.

* 250 La France a dû mettre en place une solution ad hoc pour produire des respirateurs, dont l'efficacité n'a pas été avérée.

* 251 L'Italie a dans un premier temps reçu une aide ultramédiatisée de la Chine, avant que l'aide européenne ne prenne le relais. Les pays européens se sont concurrencées, rachetant les livraisons de matériel médical au prix fort en sortie des soutes d'avion, sans se soucier que le pays acquéreur initial soit lui-même membre de l'Union européenne. Cette discrète guerre du masque a heureusement pris fin et l'UE a mis en place une politique d'acquisition unique des vaccins.

* 252 « La souveraineté technologique européenne, une réponse à la crise de la Covid-19 ? » par Jean-Pierre Danis, précité : « Fait remarquable, ce concept de souveraineté technologique élargie rend caduque la vieille catégorie des industries dites de défense, ce d'autant plus que le secteur civil est moteur du développement technologique. Si une protection spécifique des technologies souveraines est mise en oeuvre, cela entraînera la dilution de l'ancienne catégorie aérospatial et défense dans un ensemble plus grand, ce qui apparaît souhaitable à bien des égards et se justifie également par le caractère central des données numériques et de leur traitement. Ceci correspond également à une hybridation dans laquelle les grands groupes acquièrent une conscience de souveraineté et de sécurité, une opération que l'on a déjà constatée avec la croissance du thème de la sécurité cybernétique ».

* 253 Ibidem.

* 254 « Communication de la Commission au Parlement européen, au Conseil, au Comité économique et social européen et au Comité des régions - Résilience des matières premières critiques: la voie à suivre pour un renforcement de la sécurité et de la durabilité² » à l'adresse suivante : https://eur-lex.europa.eu/legal-content/FR/TXT/HTML/?uri=CELEX:52020DC0474&from=FR

* 255 La Chine compte 830 millions d'internautes et est le plus grand marché du commerce en ligne (906 milliards d'euros en 2018) avec une croissance très rapide (+ 20 % par rapport à 2017).

* 256 Pratique consistant à s'accaparer, en le déposant, un nom de domaine, reprenant ou évoquant une marque, un nom commercial, un patronyme ou toute autre dénomination sur laquelle le déposant n'a aucun droit et ce afin de tirer un profit matériel ou moral de sa notoriété présente ou à venir.