Rapport d'information n° 20 (2021-2022) de MM. Jean-François HUSSON et Albéric de MONTGOLFIER , fait au nom de la commission des finances, déposé le 6 octobre 2021

Disponible au format PDF (2,4 Moctets)

Synthèse du rapport (320 Koctets)

-

L'ESSENTIEL

-

LES PRINCIPALES RECOMMANDATIONS

DES RAPPORTEURS

-

PREMIÈRE PARTIE

DES ÉPARGNANTS PÉNALISÉS PAR UN FONCTIONNEMENT PEU OPTIMAL

DU MARCHÉ DE L'ÉPARGNE

-

I. FACE AU DOUBLE ENJEU DES PRODUITS RISQUÉS

ET D'UNE PROTECTION INSUFFISANTE DES ÉPARGNANTS, L'ARSENAL NORMATIF

NATIONAL ET EUROPÉEN S'EST ÉTOFFÉ CES DERNIÈRES

ANNÉES

-

A. UNE NÉCESSITÉ :

RÉPONDRE À UN CONTEXTE DE FAIBLESSE DES TAUX OBLIGATAIRES ET

D'INCITATION ACCRUE POUR LES PRODUITS D'ÉPARGNE RISQUÉS

-

B. LA RÉPONSE : UNE PROTECTION

NORMATIVE ÉTOFFÉE, Y COMPRIS SUR LES NOUVEAUX SEGMENTS DU

MARCHÉ DE L'ÉPARGNE

-

A. UNE NÉCESSITÉ :

RÉPONDRE À UN CONTEXTE DE FAIBLESSE DES TAUX OBLIGATAIRES ET

D'INCITATION ACCRUE POUR LES PRODUITS D'ÉPARGNE RISQUÉS

-

II. UN MARCHÉ FRANÇAIS DE

L'ÉPARGNE QUI CONTINUE POURTANT DE SE DISTINGUER PAR DES

CARACTÉRISTIQUES DÉFAVORABLES AUX ÉPARGNANTS

-

A. UNE STRUCTURATION DU MARCHÉ DE

L'ÉPARGNE PEU PROPICE À L'AMÉLIORATION DE LA PERFORMANCE

SERVIE AUX ÉPARGNANTS

-

B. UNE PERFORMANCE DES PRODUITS FORTEMENT

PÉNALISÉE PAR LE NIVEAU DES FRAIS

-

1. Un marché de l'épargne qui est

resté dynamique en 2020

-

2. Un dynamisme et une performance qui ne profitent

pas pleinement aux épargnants

-

a) Des produits d'épargne soumis à

plusieurs catégories de frais

-

b) En France, des frais dans la moyenne haute des

pays de l'Union européenne, qui affectent significativement les

rendements des produits d'épargne à long-terme

-

c) Une baisse minime des frais, un gain de pouvoir

d'achat considérable pour l'épargnant

-

a) Des produits d'épargne soumis à

plusieurs catégories de frais

-

3. En termes de rapport frais/performance, une

divergence significative entre gestion active et gestion passive

-

1. Un marché de l'épargne qui est

resté dynamique en 2020

-

A. UNE STRUCTURATION DU MARCHÉ DE

L'ÉPARGNE PEU PROPICE À L'AMÉLIORATION DE LA PERFORMANCE

SERVIE AUX ÉPARGNANTS

-

I. FACE AU DOUBLE ENJEU DES PRODUITS RISQUÉS

ET D'UNE PROTECTION INSUFFISANTE DES ÉPARGNANTS, L'ARSENAL NORMATIF

NATIONAL ET EUROPÉEN S'EST ÉTOFFÉ CES DERNIÈRES

ANNÉES

-

SECONDE PARTIE

LES PRINCIPALES RECOMMANDATIONS DES RAPPORTEURS POUR MIEUX DÉFENDRE

LES INTÉRÊTS DES ÉPARGNANTS

-

I. PROTÉGER LES ÉPARGNANTS EN LEUR

SERVANT UNE MEILLEURE PERFORMANCE

-

A. MIEUX ENCADRER LES COMMISSIONS VERSÉES ET

LES FRAIS PRATIQUÉS

-

1. Les rétrocessions, une modalité

peu satisfaisante mais difficile à supprimer à court-terme

-

2. Interdire les commissions de mouvement, ou

mettre fin à une double charge pour les épargnants

-

3. Renforcer l'encadrement des commissions de

surperformance

-

4. Réduire l'écart

réglementaire entre les assureurs et les autres intermédiaires

financiers pour favoriser une concurrence loyale

-

1. Les rétrocessions, une modalité

peu satisfaisante mais difficile à supprimer à court-terme

-

B. PERMETTRE À L'ÉPARGNANT DE FAIRE

UN CHOIX PLUS ÉCLAIRÉ

-

C. DÉVELOPPER ET ADAPTER LES PRODUITS

EXISTANTS AUX NOUVELLES CONTRAINTES DU MARCHÉ DE L'ÉPARGNE

-

1. Maintenir la limitation géographique du

PEA, tout en protégeant l'épargnant en cas d'achat d'une action

inéligible

-

2. Augmenter la taille des fonds fiscaux

-

3. Faire évoluer le modèle de

l'assurance vie pour accéder à des contrats plus

performants

-

4. Favoriser la migration de l'assurance vie vers

les plans d'épargne retraite pour préparer la fin de la vie

active

-

5. Développer un produit d'épargne

retraite peu coûteux pour l'épargnant et stimuler la concurrence

sur ce segment du marché

-

1. Maintenir la limitation géographique du

PEA, tout en protégeant l'épargnant en cas d'achat d'une action

inéligible

-

A. MIEUX ENCADRER LES COMMISSIONS VERSÉES ET

LES FRAIS PRATIQUÉS

-

II. PROTÉGER LES ÉPARGNANTS EN

CONTRÔLANT DAVANTAGE LES ACTEURS DU MARCHÉ DE

L'ÉPARGNE

-

A. MIEUX ENCADRER LA PLURALITÉ ET LES

ACTIVITÉS DES INTERMÉDIAIRES DU MARCHÉ DE L'ÉPARGNE

-

1. Améliorer la qualité du

contrôle de l'honorabilité des intermédiaires

-

2. Renforcer le rôle de l'Autorité

des marchés financiers en imposant d'effectuer un contrôle

régulier des associations professionnelles agréées de

conseillers en investissements financiers

-

3. Étendre le champ d'intervention de

l'Autorité des marchés financiers au contrôle

préalable des investissements défiscalisés dans le

logement locatif, notamment en matière de publicité

-

1. Améliorer la qualité du

contrôle de l'honorabilité des intermédiaires

-

B. RENFORCER L'ENCADREMENT DES CAGNOTTES EN LIGNE

AU REGARD DE LA LUTTE CONTRE LE BLANCHIMENT DES CAPITAUX ET LE FINANCEMENT DU

TERRORISME

-

A. MIEUX ENCADRER LA PLURALITÉ ET LES

ACTIVITÉS DES INTERMÉDIAIRES DU MARCHÉ DE L'ÉPARGNE

-

I. PROTÉGER LES ÉPARGNANTS EN LEUR

SERVANT UNE MEILLEURE PERFORMANCE

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

ET CONTRIBUTIONS

SOMMAIRE

Pages

N° 20

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 6 octobre 2021

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur la protection des épargnants ,

Par MM. Jean-François HUSSON et Albéric de MONTGOLFIER,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, MM. Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

L'ESSENTIEL

La protection des épargnants s'impose aujourd'hui comme une réelle préoccupation. D'une part, les taux obligataires faibles , accompagnés d'une hausse de l'inflation, diminuent les rendements des produits d'épargne les plus sécurisés, lesquels sont pourtant privilégiés par de nombreux épargnants français. D'autre part, la crise sanitaire et économique s'est traduite par la constitution d'une épargne de précaution , estimée par la Banque de France à 115 milliards d'euros en 2020.

Dans ce contexte, il est essentiel de s'assurer du bon fonctionnement du marché de l'épargne. Albéric de Montgolfier , alors rapporteur général, avait ainsi initié une mission de contrôle sur la protection des épargnants en 2020. En janvier 2021, la commission des finances a souhaité que ses travaux, interrompus par la crise sanitaire, soient repris pour prendre la forme d'un rapport conjoint avec Jean-François Husson , nouveau rapporteur général.

Ce rapport a fait l'objet d'une présentation devant la commission des finances, présidée par Claude Raynal, le mercredi 6 octobre 2021 .

Un enjeu de pouvoir d'achat : les épargnants ne doivent pas être contraints par un marché de l'épargne trop captif et insuffisamment rentable.

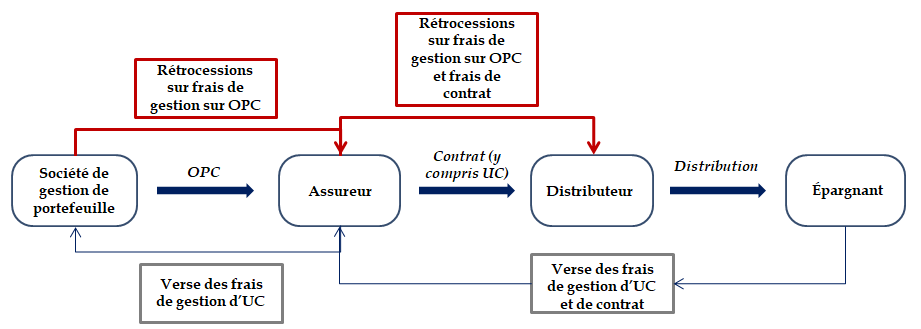

Le marché de l'épargne français se caractérise, en premier lieu, par un taux d'épargne des ménages parmi les plus élevés d'Europe. Or, ce marché dynamique se distingue par la prédominance du modèle historique de la bancassurance , c'est-à-dire de l'intégration de l'assurance dans l'organisation et dans le modèle d'affaires de la banque. Ce modèle, qui repose sur la relation privilégiée des épargnants français avec leurs banquiers, a favorisé le développement de l'assurance vie , qui joue un rôle majeur dans la distribution des fonds français . Cette intermédiation ajoute cependant une « couche » de frais pour les épargnants, ce qui réduit d'autant plus le rendement net de leurs produits d'épargne.

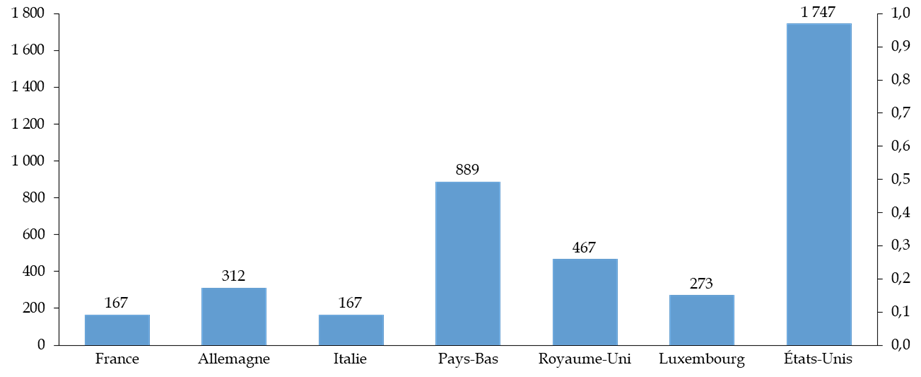

Le marché français a pour particularité un encours moyen par fonds plus faible que celui constaté dans des pays européens de taille similaire (168 millions d'euros en France en 2018, contre 312 millions d'euros en Allemagne, 467 millions d'euros au Royaume-Uni ou encore 889 millions d'euros aux Pays-Bas). Cette structuration conduit à des économies d'échelle plus limitées, ce qui renchérit les frais supportés par les épargnants pour leurs investissements.

Enfin, les épargnants français demeurent très attachés à la culture du conseil pour gérer leur épargne. La première conséquence de cette caractéristique du marché français est le faible développement de la gestion passive , à savoir l'approche qui a vocation à répliquer un indice, sans chercher à « battre le marché » (gestion active). La deuxième conséquence est une réticence à l'idée de rémunérer l'intermédiaire pour le conseil reçu, par le biais d'honoraires, conduisant à la persistance des rétrocessions . La pratique des rétrocessions consiste à rémunérer le distributeur d'un produit, par exemple un courtier en assurance ou un conseiller en gestion de patrimoine, par le gestionnaire d'un fonds d'investissement en échange de la distribution des parts de son fonds, ce qui rend complexe et peu lisible la tarification pour l'épargnant, et encourage le distributeur à l'orienter vers le produit présentant le plus haut niveau de commissionnement.

17 recommandations pour mieux protéger les

épargnants, en retenant

4 axes : encadrement des frais,

transparence, adaptation des produits et contrôle des

intermédiaires.

AXE N° 1 : POURSUIVRE LE PLUS STRICT ENCADREMENT DE CERTAINES CATÉGORIES DE COMMISSIONS

A. LE CONSTAT : UN MARCHÉ DE L'ÉPARGNE DYNAMIQUE, MAIS UNE PERFORMANCE PÉNALISÉE PAR LE NIVEAU DES FRAIS

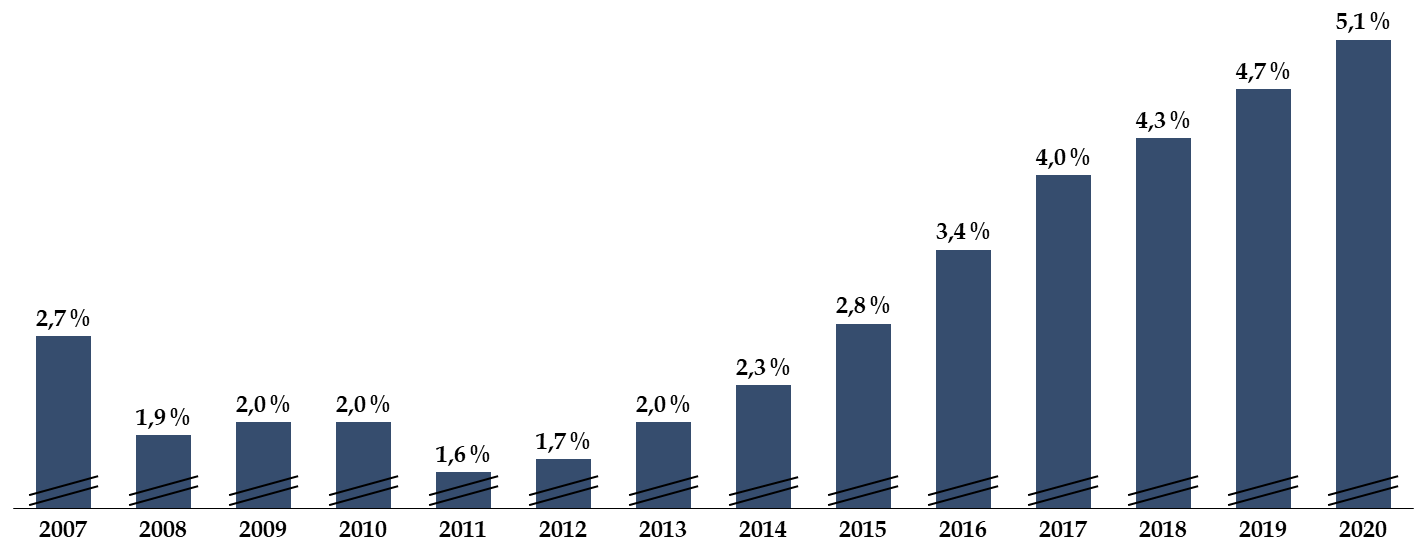

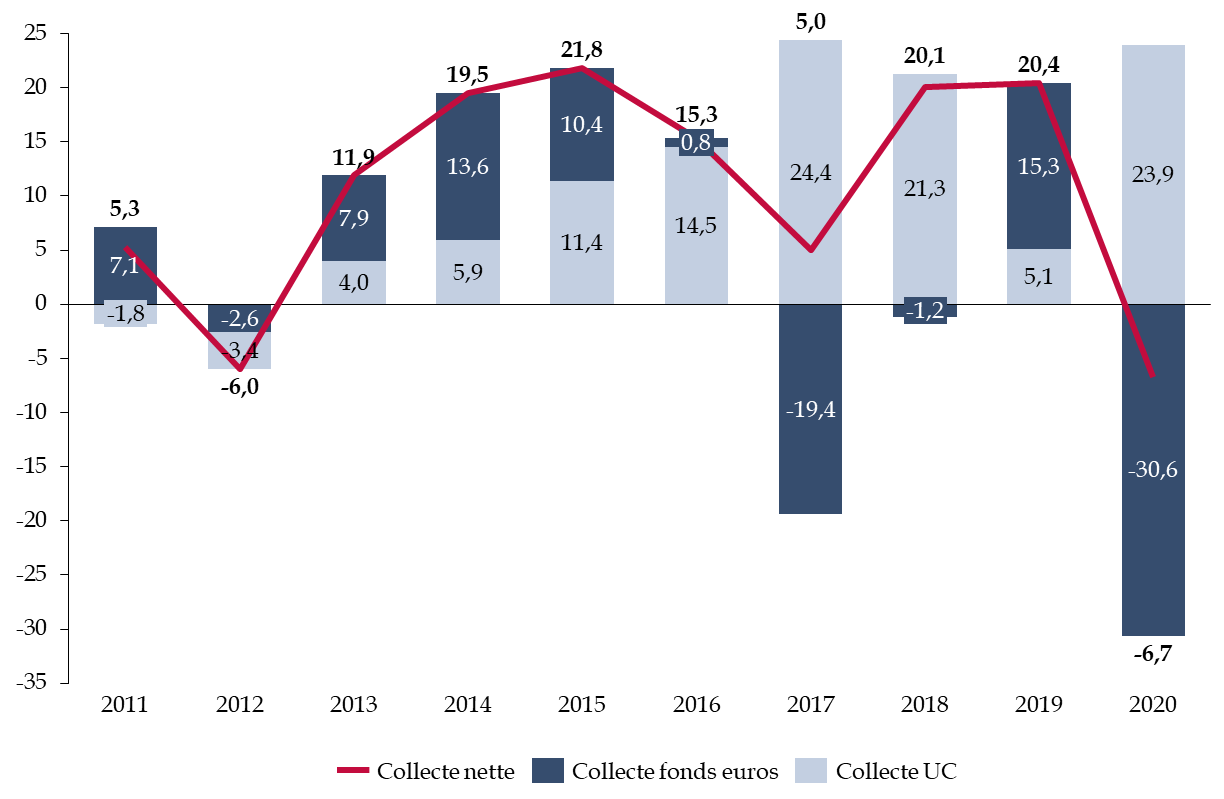

En dépit de la crise sanitaire, le marché européen de la gestion de portefeuille est resté très dynamique en 2020 , avec une collecte nette de 660 milliards d'euros. Si l'assurance vie a davantage souffert en 2020, avec une collecte nette négative (- 6,5 milliards d'euros, malgré la progression des supports en unités de compte), le premier trimestre 2021 témoigne d'une vigueur retrouvée (+ 10,9 milliards d'euros).

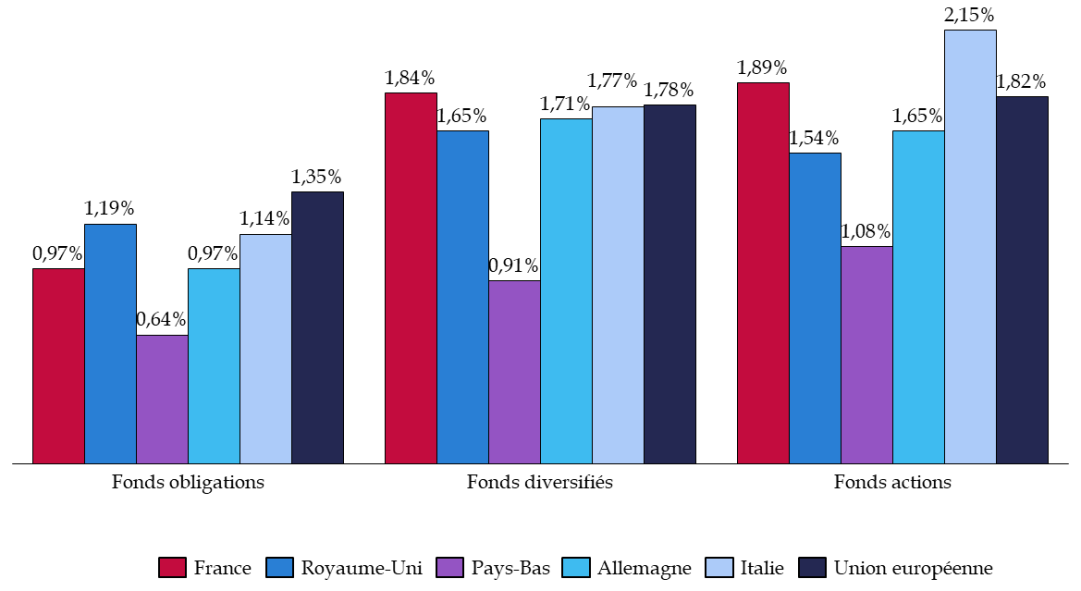

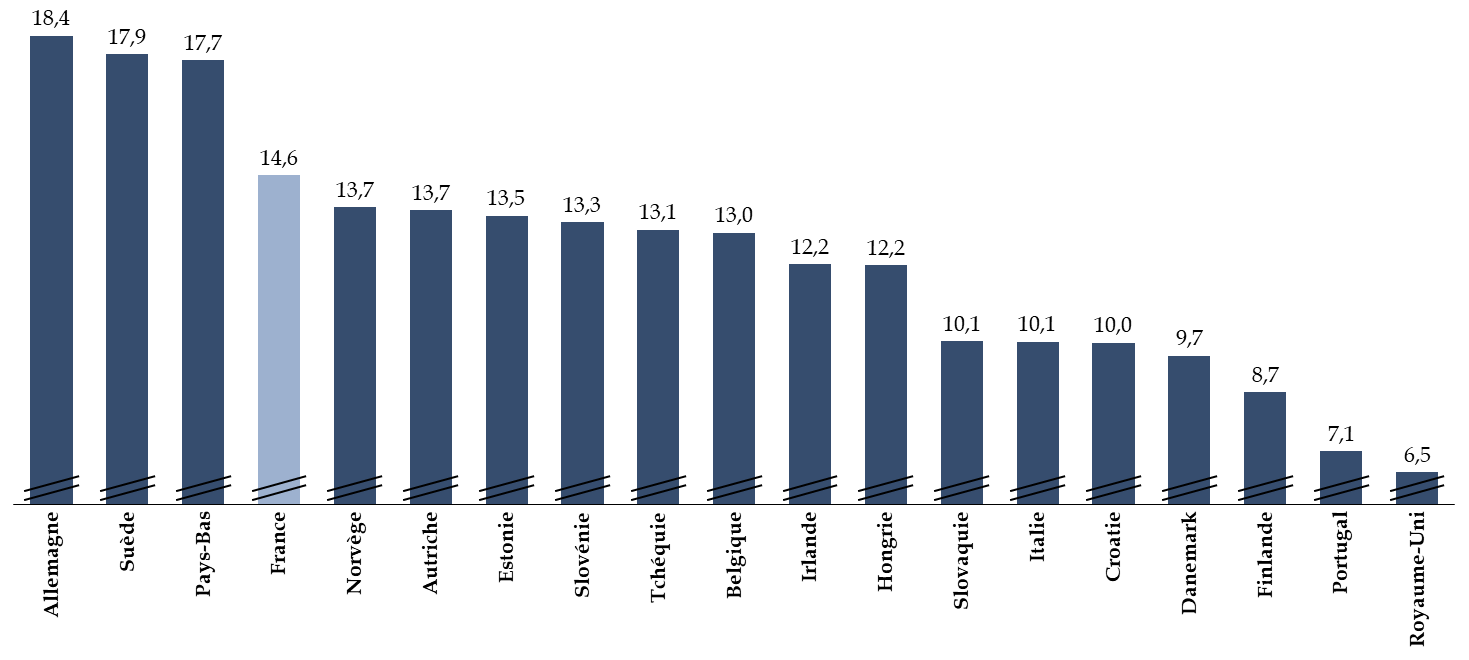

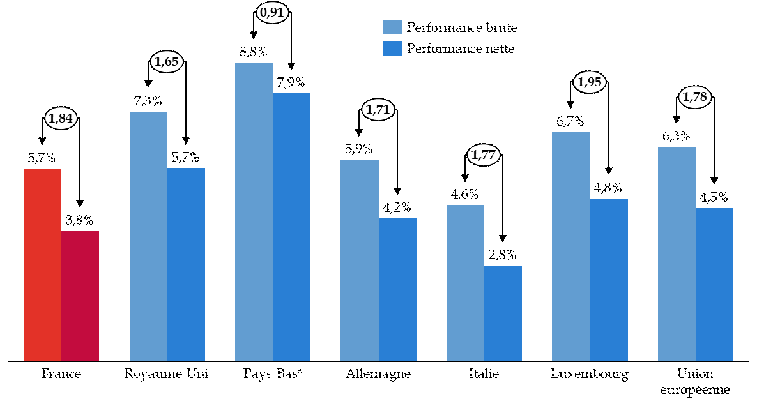

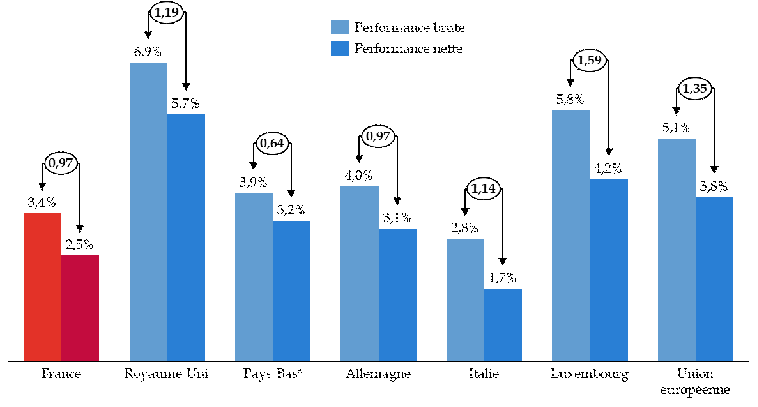

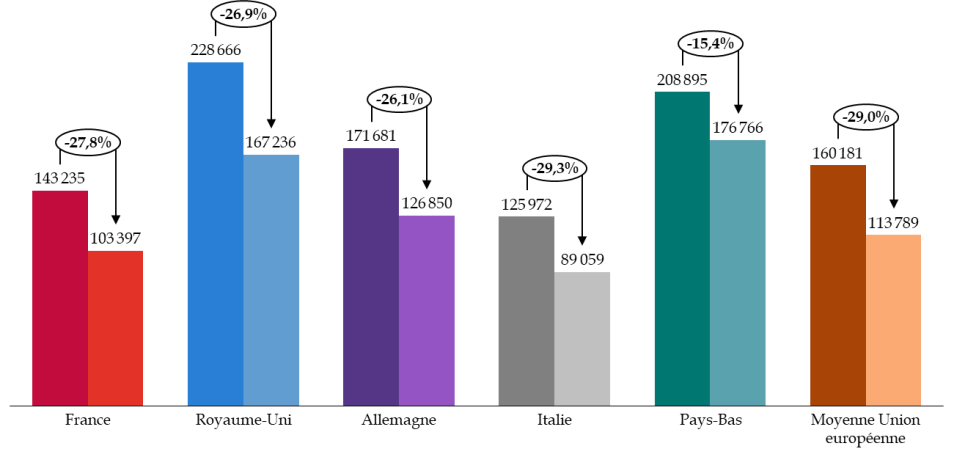

Pour autant, le marché de l'épargne français se distingue aussi par l'application de frais de gestion élevés , qui classe la France dans la moyenne haute du classement européen, en dépit de la tendance baissière observée ces dernières années.

Comparaison des frais

1

(

*

)

des produits d'investissement

de détail

selon leur lieu de domiciliation en 2019

(en %)

Source : commission des finances du Sénat, à partir des données publiées dans le rapport annuel 2019 sur le coût et la performance des produits d'investissement de détails dans l'Union européenne de l'ESMA

Les frais représentés ci-dessus ne correspondent de surcroît qu'à une partie des frais effectivement supportés par l'épargnant : des frais supplémentaires peuvent s'appliquer (frais de courtage, commissions de mouvement), et des frais éventuellement attachés au produit support de l'investissement (frais de versement, de gestion et d'arbitrage pour l'assurance vie par exemple).

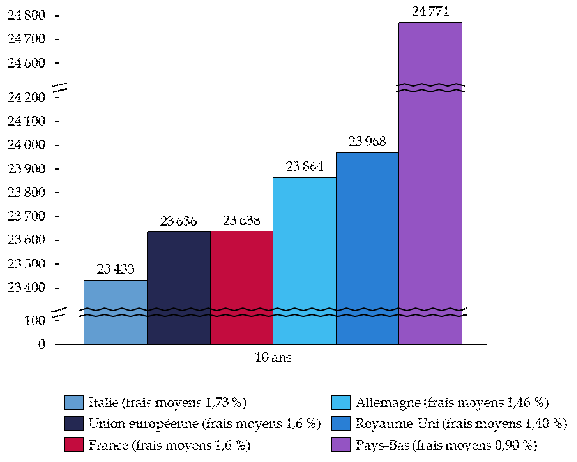

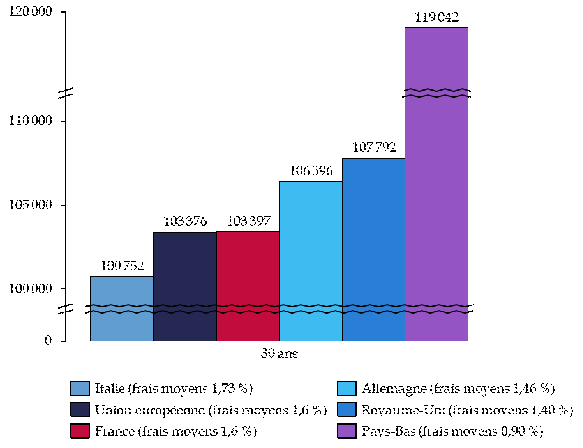

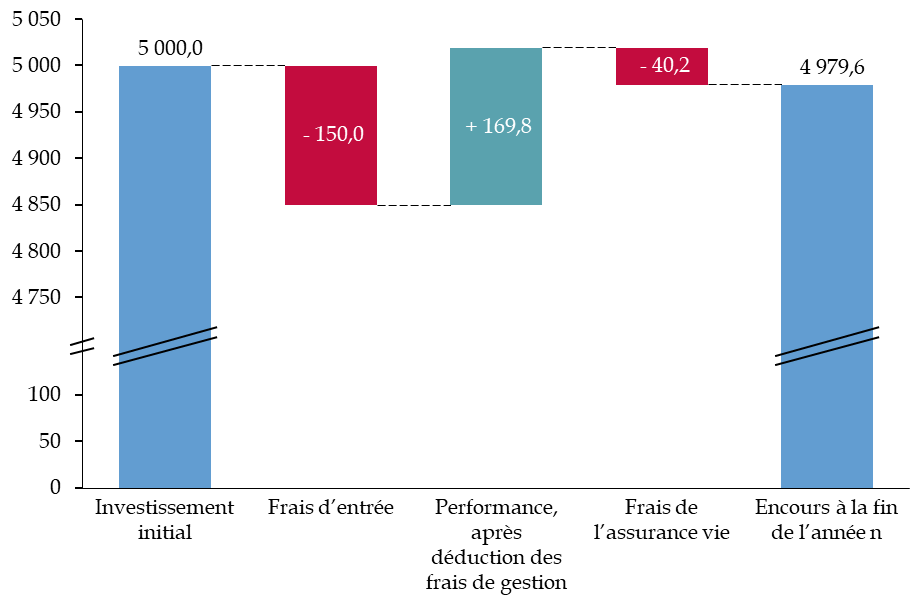

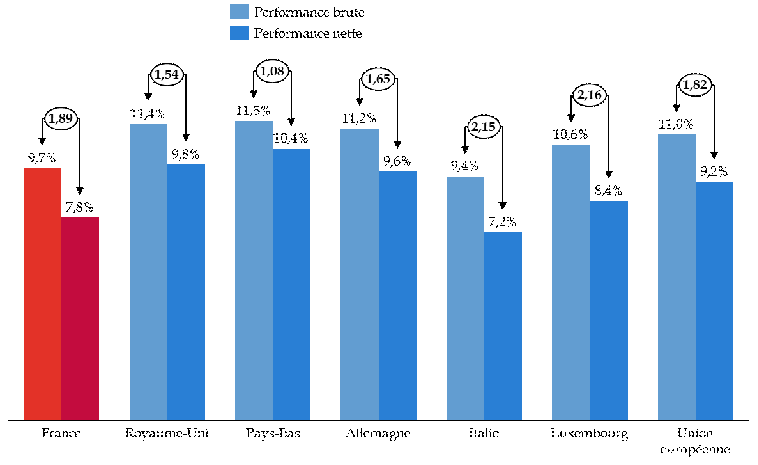

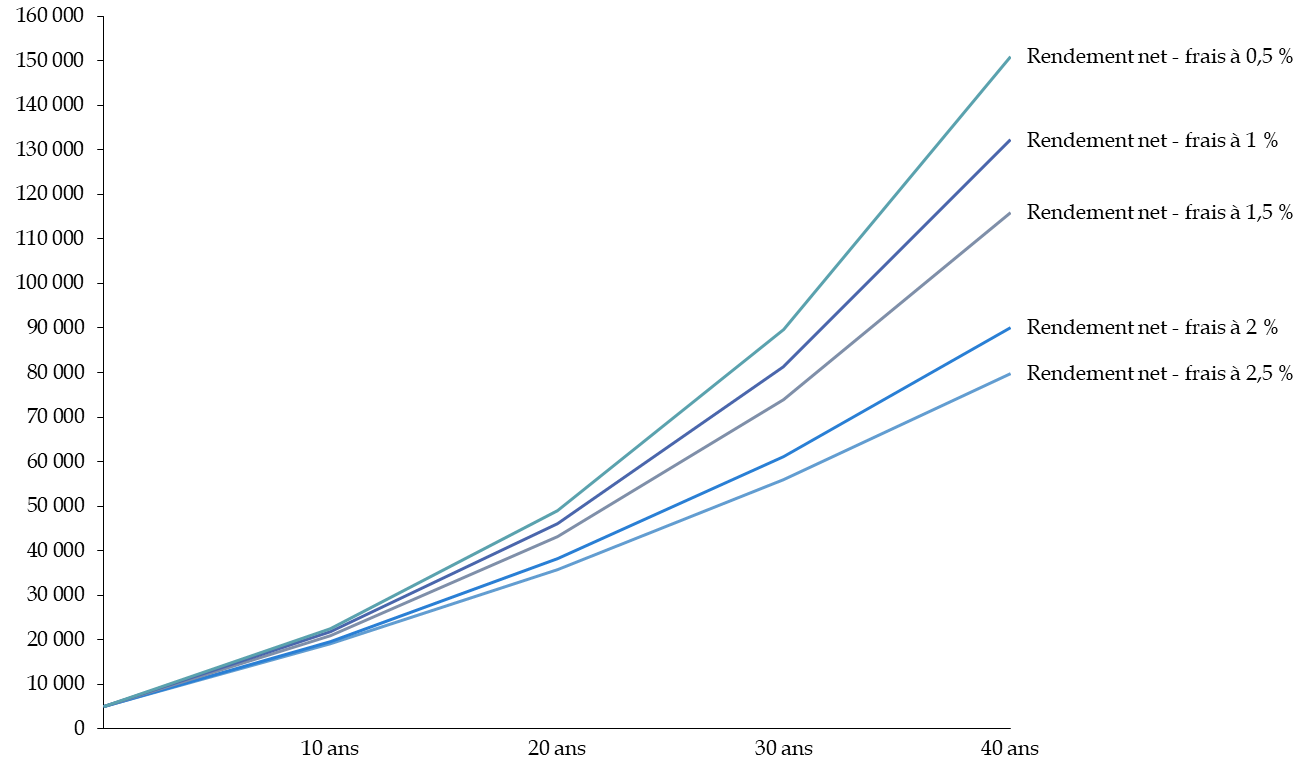

En conséquence, la performance offerte aux épargnants se trouve en partie captée par les frais , en particulier à long terme . Le graphique ci-après représente ainsi, à partir de la moyenne de la performance brute française, le rendement net obtenu à 10 et 30 ans selon les frais moyens par domiciliation, sur la base d'un investissement initial de 5 000 euros et de versements mensuels de 100 euros, dans un portefeuille composite 2 ( * ) .

Rendement net à 10 ans et 30 ans, frais

déduits, d'un portefeuille

composite, selon les frais moyens

appliqués

(en euros)

Note de lecture : si la moyenne des frais constatés pour les fonds domiciliés au Pays-Bas s'appliquait à la performance brute du portefeuille composite français, l'épargnant bénéficierait d'un gain net de 1 133 euros à 10 ans et de 15 645 euros à 30 ans.

Source : commission des finances du Sénat, à partir des données publiées dans le rapport annuel 2019 sur le coût et la performance des produits d'investissement de détails dans l'Union européenne de l'ESMA

Dès lors, toute baisse des frais, même de l'ordre de quelques dixièmes de point de pourcentage, se traduirait par un gain de plusieurs milliers d'euros pour les épargnants à long terme .

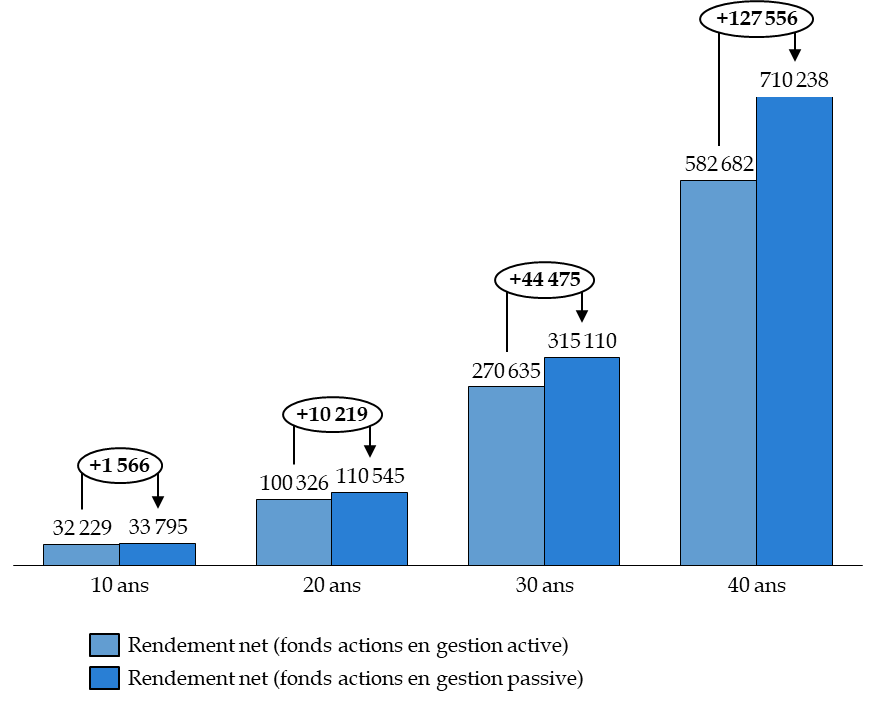

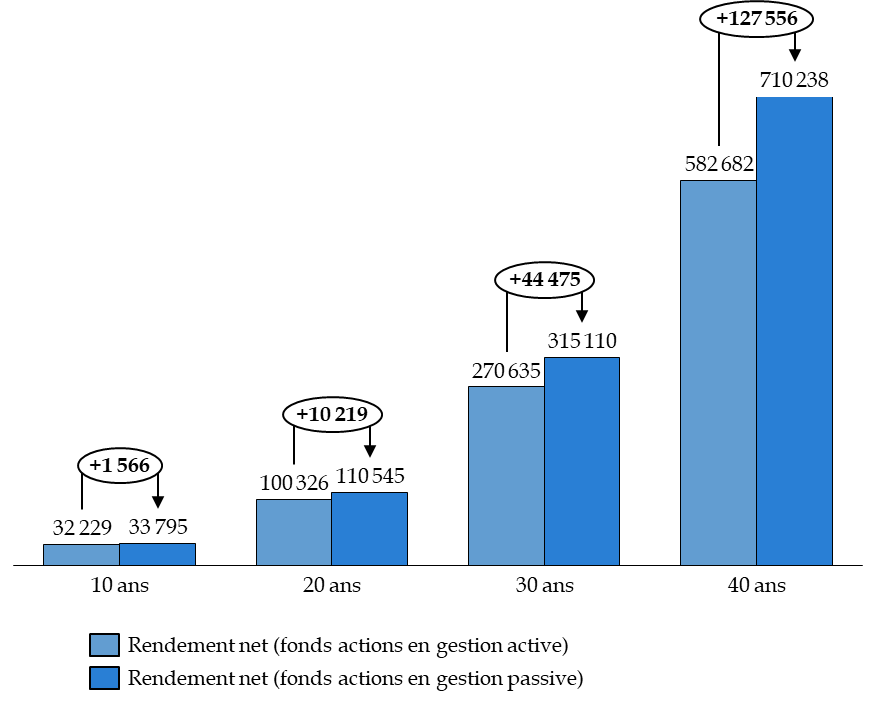

La divergence est encore plus significative si sont comparés les rendements nets des produits en gestion active et des produits en gestion passive.

Performance nette moyenne, frais courants

déduits, des fonds actions

selon leur mode de gestion (moyenne Union

européenne)

(en euros)

Source : commission des finances du Sénat, à partir des données publiées dans le rapport annuel 2019 sur le coût et la performance des produits d'investissement de détails dans l'Union européenne de l'ESMA

B. LES RECOMMANDATIONS : ENCADRER PLUS STRICTEMENT CERTAINES COMMISSIONS ET ACCROÎTRE LA CONVERGENCE RÈGLEMENTAIRE

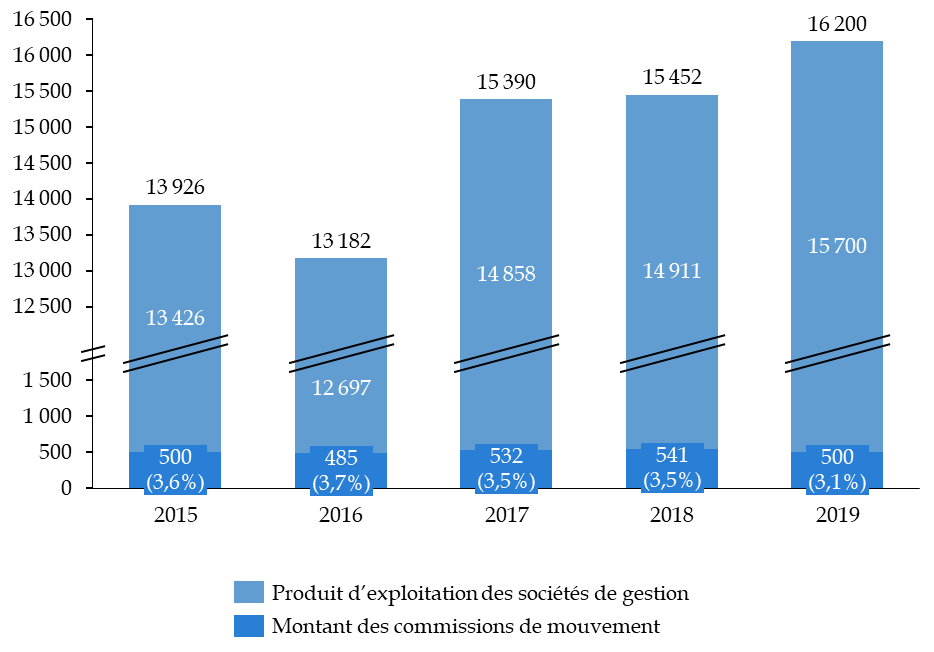

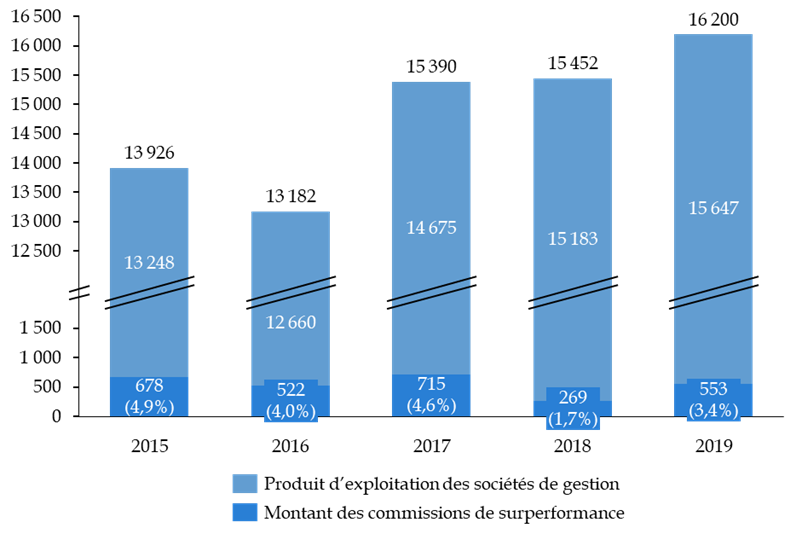

Si des progrès ont pu être constatés en matière d'encadrement des frais, sous l'influence d'une règlementation européenne devenue plus exigeante, certaines catégories de commissions pourraient être plus strictement encadrées et les divergences règlementaires entre produits réduites. Trois catégories sont visées : les rétrocessions, les commissions de surperformance et les commissions de mouvement.

1. Évaluer, au niveau européen, les effets d'une interdiction des rétrocessions sur les modèles de distribution des produits d'épargne (recommandation n° 1) et aligner les règles d'encadrement des rémunérations des distributeurs d'assurance sur celles applicables aux intermédiaires financiers pour le conseil non indépendant (recommandation n° 4) .

La suppression totale des rétrocessions est écartée à court-terme par les rapporteurs . Certes, deux pays européens ont choisi de les supprimer quasiment en totalité, à savoir le Royaume-Uni et les Pays-Bas. Plusieurs arguments plaident en effet pour une évolution de la règlementation : la réduction des conflits d'intérêt inhérents aux rétrocessions et un accroissement de la compétition entre les distributeurs, au bénéfice des épargnants.

Toutefois, deux raisons justifient le maintien, pour le moment, des rétrocessions en France. D'une part, le conseil indépendant s'accompagne de la facturation d'honoraires , un système très peu favorisé par les épargnants français. D'autre part, interdire les rétrocessions dans le cadre des instruments financiers risquerait d' accroître encore davantage les divergences règlementaires entre ces produits et les produits d'assurance . La directive dite DDA 3 ( * ) , conserve en effet ces modalités de rémunération pour les acteurs de la distribution d'assurance. Les rapporteurs recommandent donc d'évaluer, au niveau européen, les effets d'une éventuelle interdiction des rétrocessions. Ils préconisent également d'aligner les règles d'encadrement de ces rémunérations entre distributeurs d'assurance et autres intermédiaires financiers afin de réduire les divergences règlementaires pour le conseil non-indépendant.

2. Interdire les commissions de mouvement (recommandation n° 2) .

En interdisant les commissions de mouvement, qui correspondent aux commissions perçues, en plus des frais de transaction, lors d'opérations d'achat ou de vente, les rapporteurs proposent de mettre fin à une double charge pour les épargnants . Là-encore, les commissions de mouvement présentent des risques de conflits d'intérêts, avec une incitation à « faire tourner » le portefeuille d'actifs, sans justification économique ou financière. Le système actuel, de prévention de ces conflits et de sanction des abus, n'est plus suffisant .

3. Garantir la mise en oeuvre de l'encadrement de l'exigibilité des commissions de surperformance avec l'imposition d'une période de calcul de cinq ans glissants et expliciter la méthode de calcul de la commission de surperformance dans les documents remis à l'investisseur (recommandation n° 3) .

Facultatives, les commissions de surperformance correspondent concrètement à une part variable des commissions de gestion, perçues par la société de gestion lorsque le fonds dépasse un indice déterminé ou un seuil de déclenchement. Après plusieurs années de discussion, l'Autorité européenne des marchés financiers (ESMA) a publié des orientations afin d'encadrer plus strictement ces frais. Parmi elles figure le rattrapage des performances négatives : toute sous-performance du fonds sur une période de référence de cinq ans doit avoir été compensée avant que la commission de surperformance ne devienne exigible. Cette période devrait être de cinq ans glissants pour l'ensemble des fonds et quelle que soit la méthode de calcul de la commission de surperformance.

4. Modifier le code des assurances pour y prévoir une définition spécifique de l'arbitrage en assurance vie, ses conditions d'accès, les modalités de conclusion du mandat et obligations des mandataires envers les souscripteurs du contrat (recommandation n° 5).

L'encadrement du mandat d'arbitrage , c'est-à-dire la délégation à un tiers de la possibilité de modifier la répartition des différents supports au sein de son contrat, constitue un autre exemple de divergence règlementaire entre les assureurs (arbitrage des unités de compte) et les sociétés de gestion de portefeuille (SGP). Le cadre en vigueur est plus contraignant pour les SGP : l'AMF demande un agrément en tant que prestataire de services d'investissement (PSI) et cette activité est régie par les dispositions de la directive MIF 2 4 ( * ) , qui prévoit notamment l'interdiction des rétrocessions. De telles règles ne s'appliquent pas aux assureurs, alors même que l'AMF et l'ACPR ont alerté sur des pratiques professionnelles hétérogènes, ce qui peut nuire aux épargnants. Une clarification législative est donc nécessaire.

AXE N° 2 : PERMETTRE À L'ÉPARGNANT DE FAIRE UN CHOIX PLUS ÉCLAIRÉ

A. LE CONSTAT : UNE TRANSPARENCE ACCRUE, AU RISQUE DE « NOYER » LES INFORMATIONS

Le dispositif normatif en matière de protection des épargnants s'est étoffé ces dernières années, sous la double impulsion des règlementations nationale et européenne. En particulier, les règles relatives à la transparence des modalités de rémunération des acteurs du marché et des frais supportés par chaque produit sont devenues de plus en plus exigeantes . Si le cadre normatif varie selon la nature du produit, la commercialisation de la quasi-totalité des produits d'épargne devra s'accompagner, au 31 décembre 2021, de la remise d'un document d'informations clés (DIC) harmonisé. Pour autant, la multiplication des documents règlementés à transmettre aux investisseurs peut rendre difficile, pour ces derniers, de repérer les informations les plus utiles pour eux, et en particulier celles qui retracent l'impact des frais sur le rendement net de leurs produits.

B. LES RECOMMANDATIONS : ORIENTER LES ÉPARGNANTS VERS DES PRODUITS PLUS AVANTAGEUX

1. Rendre obligatoire le référencement de produits indiciels à bas coût dans tous les produits d'épargne fiscalement avantagés (recommandation n° 6) .

Selon les données transmises par l'AMF à l'issue de ses contrôles, et confirmées dans une étude de la Commission européenne, les produits indiciels, relevant de la gestion passive, ne sont que très peu proposés aux épargnants par les conseillers ou les distributeurs d'assurance. Ces produits présentent pourtant des frais beaucoup moins élevés, pour des performances à long-terme équivalentes. Cet effort de référencement et de transparence pourrait en retour favoriser la distribution de ces produits , les épargnants étant mieux informés de leur existence, et pouvant s'y diriger soit de manière autonome, soit les demander à leur conseiller. Cette diffusion plus large pourrait ainsi entretenir une saine compétition et conduire les gestionnaires de produits relevant de la gestion active à diminuer les frais pratiqués , au bénéfice des épargnants.

2. Répondre à un « angle mort » : développer un comparatif des frais moyens d'assurance vie pour connaître son coût complet (recommandation n° 7) .

La structure des coûts pour l'épargnant de la souscription d'un contrat d'assurance vie est particulière complexe . Deux catégories de frais se cumulent : (a) les frais afférents à la gestion du contrat par l'assureur et (b) ceux propres au support d'investissement du contrat, dès lors que des unités de compte (UC) sont souscrites. Dans ce contexte, présenter le coût complet de l'assurance vie à l'épargnant est difficile , un constat partagé par l'Autorité de contrôle prudentiel et de résolution (ACPR) et l'Autorité européenne des assurances et des pensions professionnelles (AEAPP). Un comparateur public des frais moyens d'assurance vie trouverait donc toute son utilité. Cette mission pourrait être confiée à l'ACPR.

AXE N° 3 : DÉVELOPPER ET ADAPTER LES PRODUITS EXISTANTS AUX NOUVELLES CONTRAINTES DU MARCHÉ DE L'ÉPARGNE

1. Maintenir la limitation géographique du plan d'épargne en actions (PEA), tout en protégeant l'épargnant en cas d'achat d'une action inéligible (recommandation n° 8) .

Après s'être interrogés sur une éventuelle suppression de la limitation géographique du PEA, les rapporteurs ont décidé de proposer de conserver cet encadrement , même s'il peut aujourd'hui être contourné. Le PEA, qui constitue le moyen pour l'épargnant de détenir « en direct » des actions, emporte en effet avec lui l'octroi d'un avantage fiscal , sous la forme d'une exonération d'impôt sur le revenu sur les dividendes et les plus-values, qui restent soumis aux prélèvements sociaux (17,2 %). Cet avantage fiscal se justifie par la volonté d'orienter l'épargne des Français vers l'économie « réelle » française et européenne.

En revanche, les gardes fous devraient être renforcés en cas d'acquisition d'une action inéligible au PEA , pour éviter que les épargnants ne soient contraints de transférer ces actions sur un compte titre ordinaire et perdent l'avantage fiscal escompté de leur investissement. Il conviendrait ainsi d'imposer aux banques de bloquer automatiquement l'achat par leurs clients d'actions inéligibles au PEA et, en cas de litiges et de défaut d'information avéré de la part de la banque, de prévoir un dédommagement au moins partiel de l'épargnant.

2. Augmenter la taille des fonds fiscaux (recommandation n° 9).

Les fonds fiscaux désignent les fonds permettant d'investir dans des sociétés non cotées en bourse afin de financer leur démarrage, leur développement ou leur transmission. Ce sont des fonds de capital risque ou de capital investissement , auxquels sont attachés des avantages fiscaux, contrepartie des aléas plus importants liés à la prise de participations dans ces sociétés (ex. dispositif « Madelin »).

Or, en dépit de « clauses anti-abus » introduites en 2014, avec l'imposition de seuils de souscription , certains de ces fonds présentent encore des encours très faibles, ce qui entraine deux difficultés. D'une part, les économies d'échelle sont moins importantes , voire inexistantes, avec par conséquent un impact sur les frais facturés aux investisseurs. D'autre part, les risques sont plus élevés , un encours trop faible ne permettant ni une diversification optimale du portefeuille, ni un ciblage efficace des cibles d'investissement. Pour atteindre une taille critique et offrir des produits plus efficaces aux épargnants, les seuils devraient ainsi être rehaussés , avec, en contrepartie, une hausse temporaire du taux de la réduction d'impôt sur le revenu au titre du dispositif Madelin ou « IR-PME », de 25 % à 30 %.

3. Faire évoluer le modèle de l'assurance vie pour accéder à des contrats plus performants, en garantissant une réelle transférabilité des contrats d'assurance vie (recommandations n° 10 et 11).

En 2019, la loi « Pacte » 5 ( * ) a élargi la possibilité de transférer son contrat d'assurance vie, sans perte de l'antériorité fiscale, au sein du même assureur. Or, des difficultés persistent dans la mise en oeuvre de ce transfert, chaque assureur ayant développé sa propre politique d'acceptation des demandes de transfert. Ainsi, les rapporteurs recommandent de préciser les modalités de transfert pour harmoniser les politiques de traitement des demandes et les automatiser.

En outre, lors de l'examen de la loi « Pacte », le Sénat s'était prononcé en faveur d'une transférabilité totale des contrats d'assurance vie, d'un assureur à l'autre, dès lors que le contrat avait plus de huit ans. Aller plus loin en matière de transférabilité reste nécessaire pour pouvoir bénéficier d'un contrat plus performant, d'autant plus que des mesures permettant de juguler les risques inhérents peuvent être instaurées. Pourraient ainsi être prévus une condition de détention du contrat d'au moins huit ans avant tout transfert et un plafonnement annuel des sommes pouvant être transférées chez un autre assureur.

4. Favoriser la migration de l'assurance vie vers les plans d'épargne retraite (PER) pour mieux préparer les départs de la vie active (recommandation n° 12) .

La réforme des PER dans le cadre de la loi « Pacte » a permis de considérablement simplifier le paysage de l'épargne retraite supplémentaire en France. La commercialisation de ces PER « nouvelle génération » rencontre un réel succès .

Les PER présentent par ailleurs des avantages indéniables pour les épargnants , avec une diversification des actifs investis et des perspectives de rendement supérieures à celles pouvant être escomptées dans le cadre de l'assurance vie, en particulier les fonds euros. Il s'agit donc d'un produit particulièrement adapté à l'investissement de très long-terme et à la préparation de la retraite. Dans cette optique, pour encourager la migration de l'assurance vie vers les PER, il est proposé de proroger au-delà du 1 er janvier 2023 le bénéfice de l'incitation fiscale mise en place par la loi « Pacte » pour encourager le transfert de l'assurance vie vers les PER.

5. Développer un produit d'épargne retraite peu coûteux pour l'épargnant et stimuler la concurrence sur ce segment du marché (recommandation n° 13) .

Dans le déploiement des PER, ce sont ceux sous forme de contrat d'assurance vie qui ont conquis le marché, au détriment des PER sous forme de compte-titres et ouverts auprès d'un gestionnaire d'actifs. Plusieurs raisons expliquent la domination des PER assurance vie : les habitudes des réseaux de distribution, la présence historique des assureurs sur le marché des PER individuels, la fiscalité avantageuse en cas de décès, la possibilité de souscrire des garanties complémentaires. Pourtant, les PER compte-titres ont aussi des atouts à faire valoir auprès des épargnants, dont la diversification des supports d'investissement et des frais moins élevés .

La « cécité fiscale » dont font preuve les épargnants les rend moins sensibles au niveau de frais. Certes, l'essor des PER pourrait à terme se traduire par une compétition accrue entre les acteurs et la diminution des frais. Les rapporteurs proposent de l'encourager en développant un PER dont la gestion serait peu chargée en frais, afin d'optimiser le rendement servi , et reposerait sur des fonds indiciels (gestion passive). Sa gestion serait assurée par une entité publique non lucrative, sur le modèle du « NEST » britannique, fonds de pension public.

AXE N° 4 : ACCENTUER LE CONTRÔLE DES ACTEURS DU MARCHÉ DE L'ÉPARGNE

A. LE CONSTAT : UN DISPOSITIF DE SUPERVISION EXIGEANT, CAPABLE DE S'ADAPTER AUX NOUVEAUX PRODUITS

La France a su construire un dispositif de supervision à la fois rigoureux dans sa volonté de mieux protéger les épargnants et suffisamment flexible pour s'adapter aux évolutions du marché :

1. d'une part, les pouvoirs de blocage et de sanction de l'AMF et de l'ACPR , qui se coordonnent également au sein d'un pôle commun, ont été renforcés : suivi des signalements, publication de listes blanches et de listes noires des acteurs du marché de l'épargne, veille publicitaire, programme annuel de contrôle et enquêtes sur les manquements ;

2. d'autre part, les règlementations et les outils de supervision sont régulièrement actualisés pour s'adapter aux nouveaux produits : cryptoactifs, investissement participatif, détection des nouvelles formes d'arnaque, constitution d'une « task-force » durant la crise sanitaire.

B. LES RECOMMANDATIONS : POURSUIVRE LES EFFORTS DANS LE CONTRÔLE DES INTERMÉDIAIRES

Pour poursuivre ces efforts, qui ont porté leurs fruits, quatre propositions sont avancées :

1. Confier à l'Orias le contrôle de l'honorabilité des dirigeants et des salariés des intermédiaires immatriculés auprès de ce registre (recommandation n° 14) .

Pour pouvoir s'immatriculer auprès de l'organisme pour le registre unique des intermédiaires en assurance, banque et finance (Orias), les intermédiaires doivent respecter, parmi d'autres critères, des conditions d'honorabilité , contrôlée par le biais du casier judiciaire national du dirigeant. Ce contrôle ne s'applique pas aux salariés des intermédiaires, dont l'honorabilité, attestée jusqu'ici par l'employeur, sera désormais contrôlée par les associations professionnelles de ces intermédiaires, une modalité toutefois moins exigeante que celle impliquant l'Orias.

2. Imposer un contrôle régulier des associations de conseillers en investissements financiers agréées par l'AMF (recommandation n° 15) .

Le contrôle des conseillers en investissements financiers (CIF) s'appuie sur un système de co-régulation impliquant l'AMF et les associations professionnelles de CIF agréées . Pour que ce système fonctionne, et pour écarter toute suspicion de conflit d'intérêt ou de complaisance des associations professionnelles envers leurs membres, il convient de s'assurer qu'elles remplissent correctement leur rôle. C'est d'autant plus important que l'AMF transmet désormais des signalements aux associations , afin qu'elles contrôlent les CIF présentant des risques modérés. Si l'AMF a inscrit dans son programme de contrôle 2021 les associations de CIF, ce contrôle ponctuel doit laisser la place à un contrôle régulier (la moitié des associations tous les ans), avec un bilan spécifique du suivi des signalements transmis par l'AMF .

3. Étendre le champ d'intervention de l'AMF au contrôle des investissements défiscalisés dans le logement locatif, notamment en matière de publicité (recommandation n° 16) .

Dispositif actuellement le plus déployé, la réduction d'impôt sur le revenu « Pinel » vise en particulier à encourager l'investissement dans l'immobilier locatif intermédiaire. Ce type d'investissement n'est pas sans risque , un aspect pourtant encore trop négligé par les épargnants, qui se focalisent sur la dépense fiscale. C'est également un domaine propice aux offres frauduleuses ou qui induisent en erreur l'investisseur sur le rendement net espéré et sur son coût potentiel. Il est donc proposé d' étendre le champ de compétence de l'AMF au contrôle des investissements défiscalisés dans le logement locatif . Pour remplir cette nouvelle mission de supervision, le régulateur s'appuierait sur les outils par exemple développés en matière de contrôle des biens divers ou atypiques : veille publicitaire, établissement d'une liste noire des intermédiaires, blocage des sites frauduleux...

4. Renforcer l'encadrement des cagnottes en ligne au regard de la lutte contre le blanchiment des capitaux et le financement du terrorisme (recommandation n° 17) .

En 2020, près de 630 millions d'euros ont été collectés par le biais du financement participatif , auprès d'1,2 million de personnes. C'est quatre fois plus qu'en 2015, première année de pleine application de la règlementation française dans ce domaine. Pourtant, au gré des ambiguïtés règlementaires et de statut, tous les intermédiaires en investissement participatif ne sont pas soumis aux mêmes exigences au regard de la lutte contre le blanchiment des capitaux et le financement du terrorisme (LBC-FT). Le risque représenté par ces intermédiaires, jugé élevé par le Conseil d'orientation de la LBC-FT, justifie donc une obligation annuelle de reporting auprès de l'ACPR pour l'ensemble des acteurs du financement participatif . Ce dispositif, qui imposerait de nouvelles contraintes à des acteurs de taille parfois très modeste, serait évalué au bout de trois ans.

LES PRINCIPALES

RECOMMANDATIONS

DES RAPPORTEURS

17 RECOMMANDATIONS POUR OFFRIR UN MEILLEUR ACCOMPAGNEMENT AUX ÉPARGNANTS ET LEUR PERMETTRE DE PROFITER PLEINEMENT DES RENDEMENTS PERFORMANTS

Axe n° 1 : poursuivre le plus strict

encadrement de certaines catégories

de commissions

Recommandation n° 1 : évaluer, au niveau européen, les effets d'une interdiction des rétrocessions sur les modèles de distribution des produits d'épargne avant d'envisager une modification des directives du 15 mai 2014 concernant les marchés d'instruments financiers, dite directive « MIF 2 », et du 20 janvier 2016 sur la distribution d'assurances, dite directive « DDA ».

Niveau d'intervention : évaluation sous l'égide de l'Autorité européenne des marchés financiers et de l'Autorité européenne des assurances et des pensions professionnelles, et règlementation européenne.

Recommandation n° 2 : interdire les commissions de mouvement pour mettre fin à une double charge pour les épargnants.

Niveau d'intervention : règlementation de l'Autorité des marchés financiers.

Recommandation n° 3 : garantir la mise en oeuvre de l'encadrement de l'exigibilité des commissions de surperformance avec l'imposition d'une période de calcul de cinq ans glissants et expliciter la méthode de calcul de la commission de surperformance dans les documents remis à l'investisseur.

Niveau d'intervention : règlementation européenne et règlementation de l'Autorité des marchés financiers.

Recommandation n° 4 : aligner les règles d'encadrement des rémunérations des distributeurs d'assurance sur celles applicables aux intermédiaires financiers afin de réduire les divergences règlementaires pour le conseil non-indépendant.

Niveau d'intervention : règlementation européenne.

Recommandation n° 5 : modifier le code des assurances pour y prévoir une définition spécifique de l'arbitrage en assurance vie - conditions d'accès, modalités de conclusion du mandat, obligations des mandataires envers les souscripteurs du mandat - afin de protéger les épargnants de pratiques hétérogènes entre les intermédiaires exerçant un mandat d'arbitrage en assurance vie.

Niveau d'intervention : législatif.

Axe n° 2 : permettre à l'épargnant de faire un choix plus éclairé

Recommandation n° 6 : rendre obligatoire le référencement des produits indiciels à bas coût dans tous les produits d'épargne fiscalement avantagés, afin de favoriser leur distribution et la baisse des frais supportés par les épargnants.

Niveau d'intervention : Autorité des marchés financiers et Autorité de contrôle prudentiel et de résolution.

Recommandation n° 7 : publier, à échéance régulière, un comparatif des frais moyens d'assurance vie afin d'informer les épargnants sur le « coût complet » de ce produit.

Niveau d'intervention : Autorité de contrôle prudentiel et de résolution.

Axe n° 3 : développer et adapter

les produits existants aux nouvelles contraintes

du marché de

l'épargne

Recommandation n° 8 : maintenir la limitation géographique du plan d'épargne en actions (PEA) et imposer aux banques de bloquer automatiquement l'achat par leurs clients d'actions inéligibles au PEA. En cas de litige, prévoir un dédommagement au moins partiel des épargnants en cas de défaut d'information avéré de la part de l'établissement bancaire.

Niveau d'intervention : règlementation de l'Autorité des marchés financiers.

Recommandation n° 9 : rehausser les seuils de taille critique devant être atteints par les fonds fiscaux pour être agréés afin d'offrir aux épargnants des produits plus efficaces en termes de rapport coût/rendement/risque. En contrepartie, rehausser de manière temporaire le taux de la réduction d'impôt sur le revenu au titre du dispositif Madelin de 25 % à 30 %.

Niveau d'intervention : législatif et règlementaire.

Recommandation n° 10 : afin de garantir une réelle transférabilité des contrats d'assurance vie, préciser les modalités de transfert pour harmoniser les politiques de traitement des demandes et garantir la possibilité à l'épargnant qui remplit les conditions de ce transfert de pouvoir le faire.

Niveau d'intervention : législatif et règlementaire.

Recommandation n° 11 : assurer une transférabilité totale des contrats d'assurance vie, sous réserve d'introduire des mesures permettant de juguler les risques inhérents. Deux conditions seraient ainsi prévues : une durée de détention minimale du contrat de huit ans avant tout transfert et un plafonnement annuel des sommes pouvant être transférées chez un autre assureur.

Niveau d'intervention : législatif.

Recommandation n° 12 : poursuivre la migration de l'assurance vie vers les produits d'épargne retraite pour inciter les épargnants à préparer au mieux les départs de la vie active. Pour encourager cette migration, proroger au-delà du 1 er janvier 2023 le bénéfice de l'incitation fiscale mise en place par la loi « Pacte » pour transférer les sommes investies dans un contrat d'assurance vie vers un plan d'épargne retraite.

Niveau d'intervention : législatif.

Recommandation n° 13 : pour stimuler la concurrence sur le marché des plans d'épargne retraite et proposer un produit accessible à tous les épargnants, mettre en place un dispositif public facultatif de plan d'épargne retraite dont le fonctionnement ne reposera que sur la gestion passive.

Niveau d'intervention : législatif et règlementaire.

Axe n° 4 : accentuer le contrôle des acteurs du marché de l'épargne

Recommandation n° 14 : confier à l'organisme pour le registre unique des intermédiaires en assurance, banque et finance (Orias) le contrôle de l'honorabilité des dirigeants et des salariés des intermédiaires ayant l'obligation de s'immatriculer auprès ce registre.

Niveau d'intervention : législatif et règlementaire.

Recommandation n° 15 : contrôler régulièrement les associations professionnelles agréées de conseillers en investissements financiers, par moitié tous les ans. Inclure dans ce bilan une évaluation du suivi des signalements adressés par l'Autorité des marchés financiers à ces associations.

Niveau d'intervention : Autorité des marchés financiers.

Recommandation n° 16 : étendre le champ d'intervention de l'Autorité des marchés financiers à la supervision et au contrôle des investissements défiscalisés dans le logement locatif, avec notamment un contrôle de la publicité et des intermédiaires.

Niveau d'intervention : Autorité des marchés financiers.

Recommandation n° 17 : soumettre l'ensemble des acteurs du financement participatif à une obligation annuelle de reporting auprès de l'Autorité de contrôle prudentiel et de résolution (ACPR) avec description de la nature des activités, de la gouvernance et de l'organisation. Évaluer après trois ans les apports, les difficultés et les évolutions souhaitables à apporter à ce dispositif de reporting systématique.

Niveau d'intervention : Autorité de contrôle prudentiel et de résolution.

PREMIÈRE PARTIE

DES

ÉPARGNANTS PÉNALISÉS PAR UN FONCTIONNEMENT PEU

OPTIMAL

DU MARCHÉ DE L'ÉPARGNE

La protection des épargnants s'impose aujourd'hui comme un sujet d'actualité à double titre :

- le contexte de taux obligataires faibles, accompagné de la hausse de l'inflation, se traduit par la baisse des rendements réels des produits d'épargne les plus sécurisés, lesquels sont pourtant privilégiés par de nombreux épargnants français pour qui la garantie du capital prime sur la performance. Pour certains d'entre eux, c'est un encouragement à s'orienter vers des produits plus risqués, que ces produits soient ou non adaptés à leur profil et à leurs besoins ;

- la crise sanitaire et économique a amplifié une dynamique ancienne, celle d'un marché français caractérisé par un taux d'épargne des ménages parmi les plus élevés d'Europe. Avec les confinements successifs et les restrictions administratives visant à limiter la propagation de l'épidémie, cette période s'est traduite par la constitution d'une « épargne forcée », remplacée voire complétée d'une « épargne de précaution » avec la sortie de la crise et ses incertitudes.

Comparaison européenne du taux d'épargne des ménages en 2019

(en pourcentage du revenu disponible brut)

N.B : l'année de référence choisie est 2019 en raison du comportement d'épargne atypique des ménages à partir de 2020, à la suite de la crise sanitaire.

Source : commission des finances du Sénat à partir des données disponibles sur Eurostat

Le taux d'épargne des ménages a atteint 21,4 % en 2020, son plus haut historique depuis la deuxième guerre mondiale. Cette augmentation de 50 % correspond à une « sur-épargne » de 115 milliards d'euros 6 ( * ) . Ce sont les dépôts transférables et les placements à vue qui ont le plus bénéficié de ce flux d'épargne, soit des produits dont les rendements sont très faibles voire inexistants.

En période de reprise, mobiliser cette épargne est capital pour l'économie française. Encore faut-il cependant que les épargnants aient confiance dans les produits proposés et puissent bénéficier au mieux des fruits de leur épargne. Or, le marché français continue de présenter des dysfonctionnements, qui pénalisent en tout premier lieu ces épargnants.

I. FACE AU DOUBLE ENJEU DES PRODUITS RISQUÉS ET D'UNE PROTECTION INSUFFISANTE DES ÉPARGNANTS, L'ARSENAL NORMATIF NATIONAL ET EUROPÉEN S'EST ÉTOFFÉ CES DERNIÈRES ANNÉES

A. UNE NÉCESSITÉ : RÉPONDRE À UN CONTEXTE DE FAIBLESSE DES TAUX OBLIGATAIRES ET D'INCITATION ACCRUE POUR LES PRODUITS D'ÉPARGNE RISQUÉS

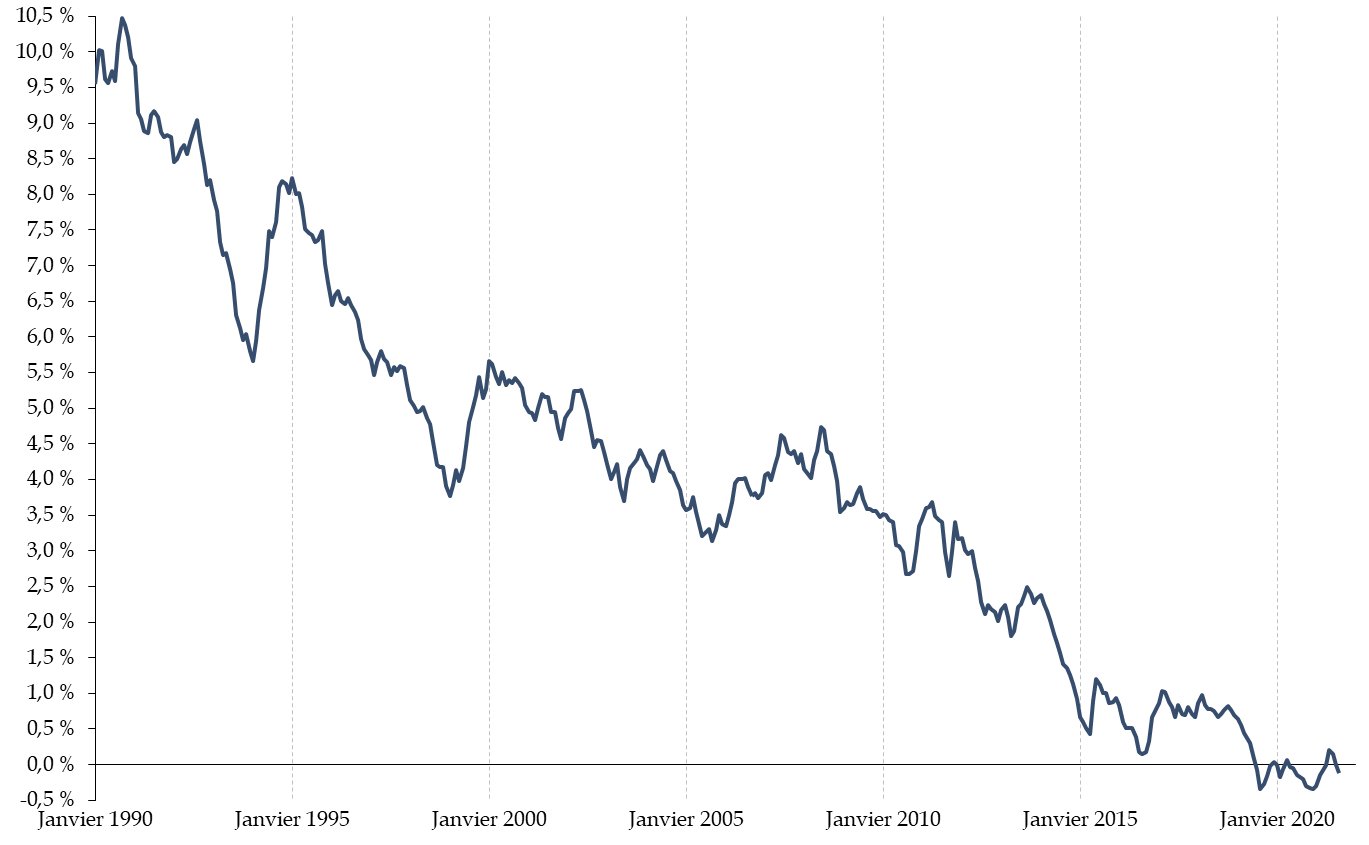

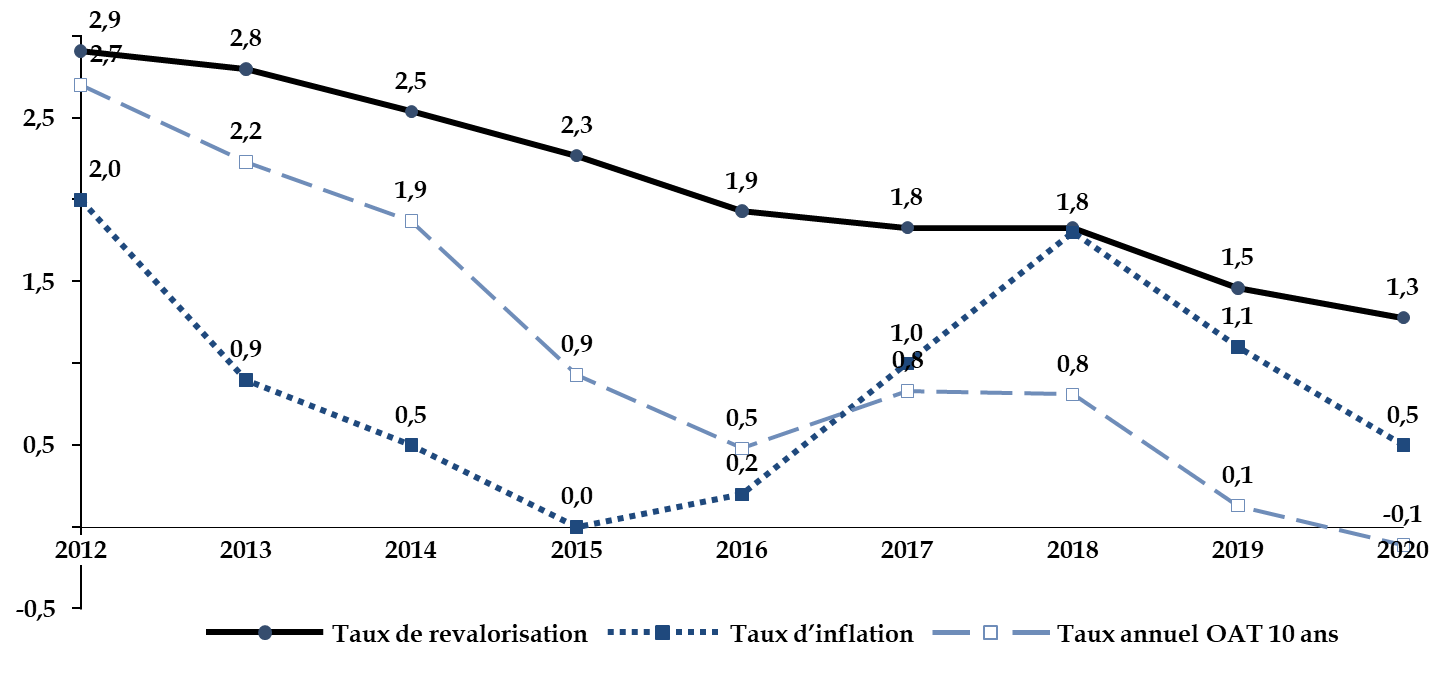

La persistance d'un environnement de taux bas depuis plusieurs années a contribué à renouveler les fondamentaux du marché de l'épargne .

Taux de l'OAT 7 ( * ) à 10 ans depuis 1990

(en pourcentage)

N.B : les données correspondent à des moyennes mensuelles de janvier 1990 à août 2021.

Source : commission des finances du Sénat à partir des données de la Banque de France

Ses causes résident à la fois dans des facteurs structurels , tels que le vieillissement de la population, l'excès d'épargne au niveau mondial lui-même alimenté par l'allongement de la durée de vie et des inégalités, le ralentissement de la productivité et la baisse de la demande, et conjoncturels - avec notamment la mise en oeuvre de politiques monétaires accommodantes 8 ( * ) .

Les travaux conduits par les rapporteurs ont donc été motivés par le constat selon lequel la baisse des taux d'intérêt emportait deux conséquences majeures pour les épargnants :

- d'une part, la baisse du rendement rend les épargnants plus sensibles au niveau de frais pratiqués , une préoccupation renforcée par la hausse de l'inflation ;

- d'autre part, la baisse du rendement des produits peu risqués et liquides est de nature à rendre les produits plus risqués davantage attractifs , avec la promesse d'une meilleure rémunération de l'investissement réalisé.

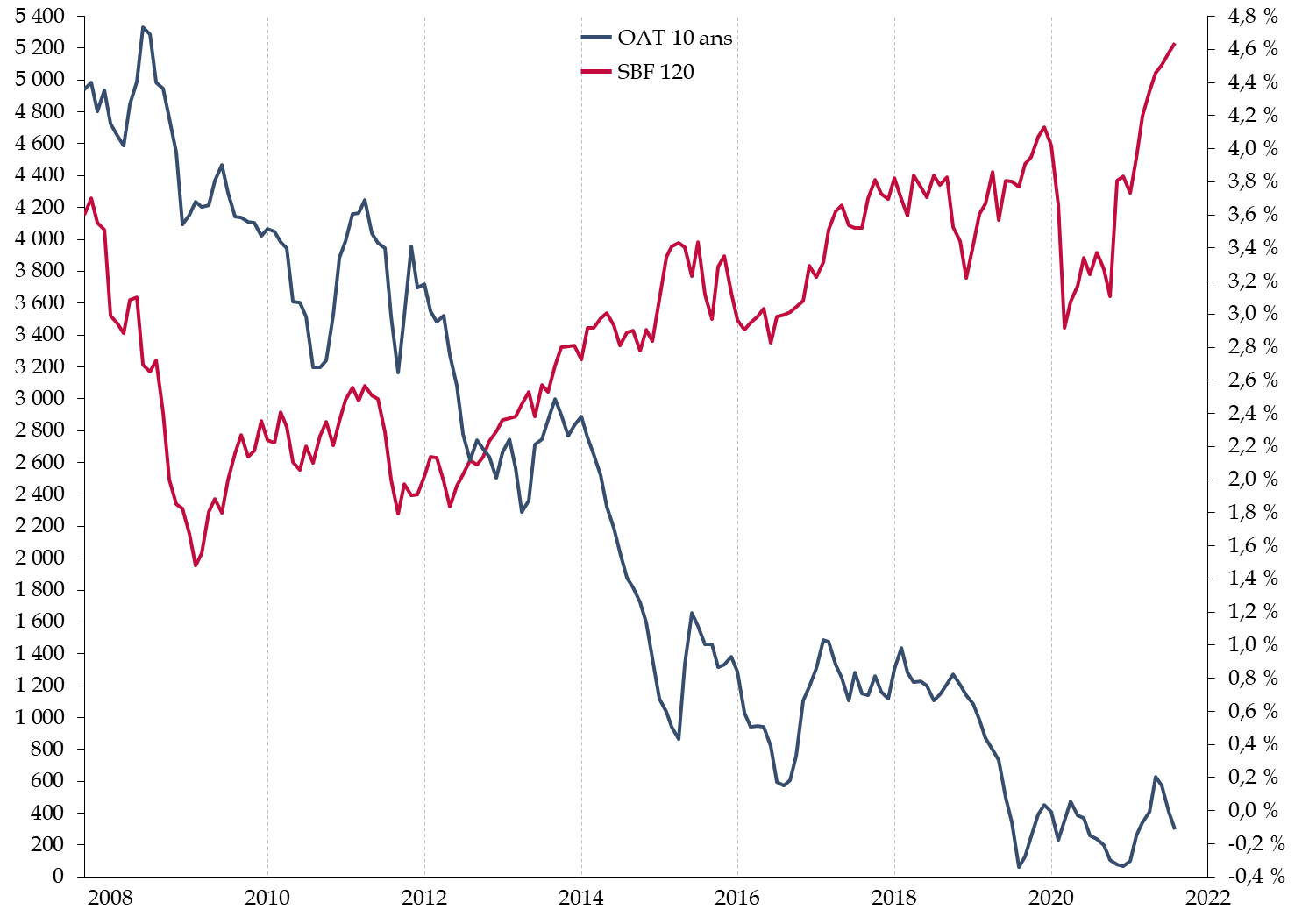

Ainsi, comme le montre le graphique ci-après, une corrélation peut être établie entre la baisse du rendement des obligations, notamment souveraines, et la valorisation des marchés d'actions.

Évolution des taux souverains français et de l'indice SBF 120

(en points et en pourcentage)

N.B : le SBF 120 est un indice boursier, déterminé à partir des cours du CAC 40 et de 80 autres principales capitalisations boursières de la place de Paris.

Source : commission des finances

Par conséquent, la qualité de l'information des épargnants sur ces deux dimensions constitue un nouvel enjeu de la protection des épargnants , enjeu dont se sont emparées les autorités nationales de supervision au cours des dernières années.

B. LA RÉPONSE : UNE PROTECTION NORMATIVE ÉTOFFÉE, Y COMPRIS SUR LES NOUVEAUX SEGMENTS DU MARCHÉ DE L'ÉPARGNE

1. Information de la clientèle et devoir de conseil : les conditions d'un choix éclairé

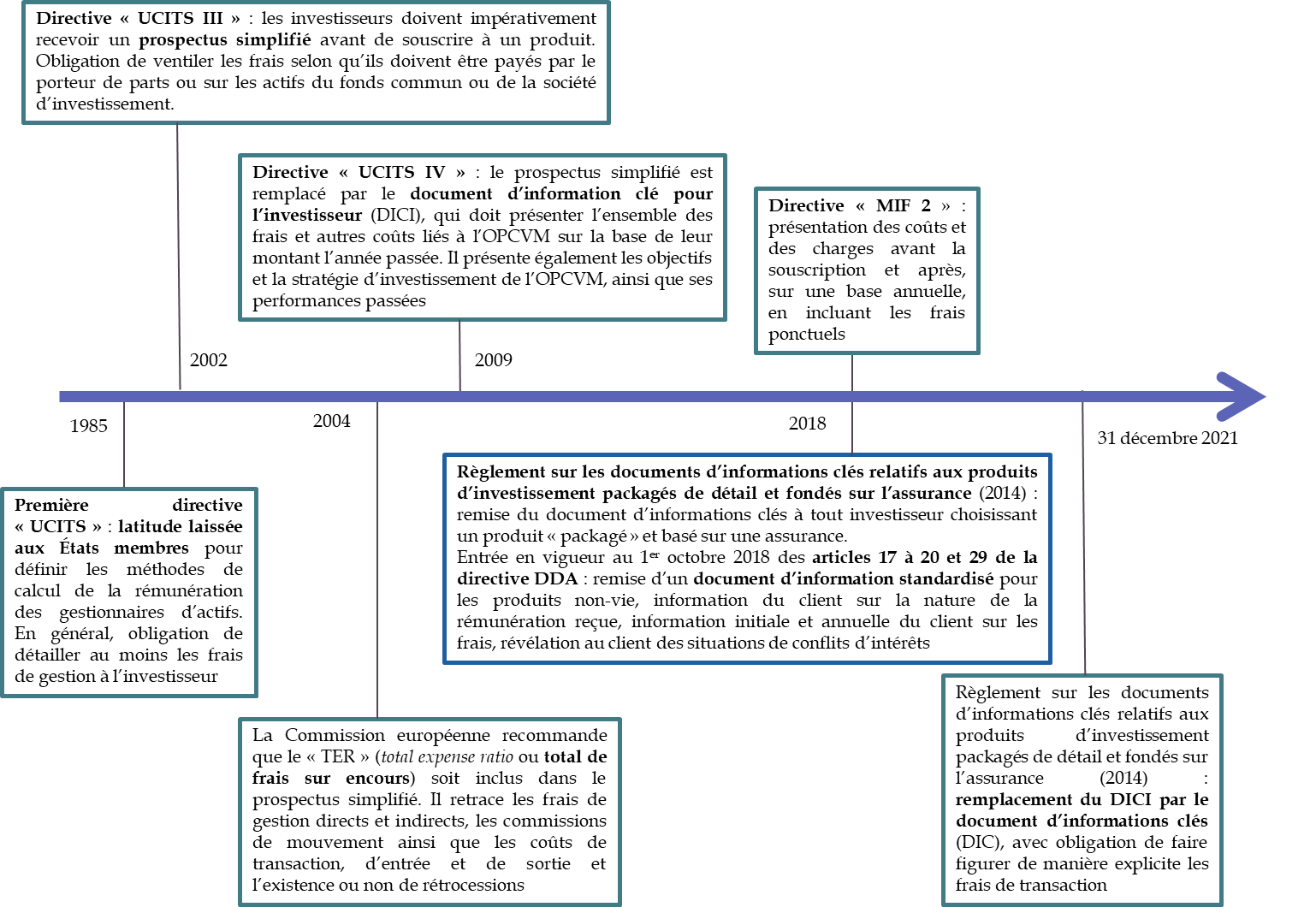

Si, avant les années 2000, il appartenait à chaque État de fixer ses propres règles pour définir les méthodes de calcul des frais des produits d'épargne et pour encadrer la rémunération des acteurs du marché, le développement d'une règlementation européenne de plus en plus exigeante a permis, d'une part, d' harmoniser les règles en vigueur pour éviter le « tourisme règlementaire », et, d'autre part, d' accroître la transparence sur les frais et la performance des produits d'épargne , au bénéfice des épargnants.

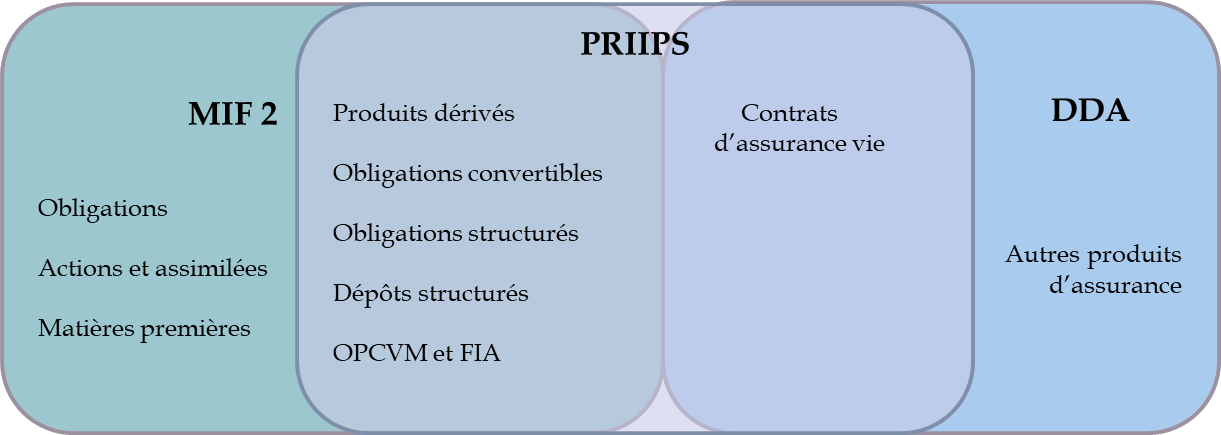

Deux corpus normatifs sont à distinguer , selon qu'ils s'appliquent à la fourniture d'un service de gestion de portefeuille et à la distribution d'instruments financiers « en direct » ( directives « UCITS » 9 ( * ) et « MIF 2 » 10 ( * ) ) ou aux contrats d'assurance vie ( directive dite « DDA » 11 ( * ) ).

Évolution de la règlementation

européenne

en matière d'information sur les frais et la

performance

Source : commission des finances, d'après les textes européens

Le document d'informations clés (DIC) , prévu par le règlement PRIIPS 12 ( * ) , constitue toutefois un premier pas vers une harmonisation de la documentation remise aux épargnants, avec la volonté d'appliquer des règles identiques pour l'information précontractuelle de produits financiers « substituables » .

Application de la règlementation

européenne en matière d'information

de la clientèle

selon les produits

Source : commission des finances, d'après les textes européens

Le DIC s'impose ainsi aux produits dits « packagés » et basés sur une assurance 13 ( * ) depuis le mois de janvier 2018, et s'imposera aux fonds communs de placement et aux sociétés d'investissement à capital variable à compter du 31 décembre 2021.

Le document d'informations clés (DIC)

Imposé dans le cadre du règlement européen sur les documents d'informations clés relatifs aux produits d'investissement packagés de détail et fondés sur l'assurance (dit règlement « PRIIPS ») 14 ( * ) , le DIC doit être remis le plus tôt possible au futur investisseur par la personne qui délivre un conseil ou propose le produit. En trois pages, il doit répondre aux sept questions suivantes :

1. En quoi consiste ce produit ? Description de ses caractéristiques, de ses objectifs, de sa durée de vie et de l'investisseur type auquel il est destiné ;

2. Quels sont les risques et qu'est-ce que cela pourra me rapporter ? Présentation d'un indicateur de risque (1 à 7), de la perte maximale possible de capital investi et de quatre scénarios de performance ;

3. Que se passe-t-il si le producteur n'est pas en mesure d'effectuer les versements ? Description du système d'indemnisation des investisseurs ou de garantie ;

4. Que va me coûter cet investissement ? Présentation des frais du produit, avec les coûts directs et les coûts indirects pour l'investisseur de détail, y compris les coûts uniques et les coûts récurrents, ainsi que le coût total agrégé en termes monétaires et en pourcentage, pour montrer les effets cumulés du coût total sur l'investissement ;

5. Combien de temps dois-je le conserver et puis-je retirer de l'argent de façon anticipée ? Indication de la période de détention recommandée et minimale, informations sur les conséquences des retraits anticipés ;

6. Comment puis-je formuler une réclamation ?

7. Quelles sont les autres informations pertinentes ? Indication de tout document d'information supplémentaire devant être fourni à l'investisseur de détail, en excluant la documentation commerciale.

Source : article 8 du règlement (UE) no 1286/2014 du Parlement européen et du Conseil du 26 novembre 2014 sur les documents d'informations clés relatifs aux produits d'investissement packagés de détail et fondés sur l'assurance

S'agissant de l'assurance vie, la qualité de l'information délivrée aux épargnants et la transparence des frais pratiqués ont constitué un enjeu majeur des débats parlementaires lors de l'examen du projet de loi relative à la croissance et à la transformation des entreprises, dite « Pacte » 15 ( * ) , le Parlement ayant significativement contribué à l'enrichissement des dispositions adoptées.

En effet, si l'article 29 de la directive dite « DDA » prévoit déjà que des informations appropriées sur tous les coûts et les frais liés sont fournies avant la souscription du contrat, l'article 72 de la loi dite « Pacte » a précisé les exigences en la matière.

Avant la souscription du contrat , pour ceux dont les garanties sont exprimées en unités de compte, l'assureur ou l'intermédiaire d'assurance doit désormais communiquer une information détaillée précisant « pour chaque unité de compte, la performance brute de frais, la performance nette de frais et les frais prélevés », ainsi que « les éventuelles rétrocessions de commission perçues au titre de la gestion financière des actifs représentatifs des engagements exprimés en unités de compte » 16 ( * ) .

En outre, l'information annuelle du souscripteur du contrat a également été enrichie . Ainsi, l'assureur doit désormais communiquer chaque année, pour les contrats en unités de compte, les frais prélevés au titre de chaque unité de compte, les frais supportés par l'actif sous-jacent, et les éventuelles rétrocessions de commission 17 ( * ) .

Plus généralement, s'il convient de se féliciter de ces efforts de transparence , les informations transmises aux clients sont aussi de plus en plus nombreuses, au risque d'accroître la confusion des épargnants les moins avertis . La diffusion de documents synthétiques n'a semble-t-il pourtant pas permis de totalement remédier à cette difficulté.

Dans une étude d'opinion sur la lisibilité de l'information des frais 18 ( * ) commandée par l'AMF au CSA en mai 2020, la plupart des personnes interrogées ont indiqué qu'elles avaient encore des difficultés à bien comprendre l'impact réel des frais sur le rendement de leurs placements. Pourtant, l'article 24 de la directive MIF 2 avait introduit de nouvelles exigences dans ce domaine pour les produits financiers : « les informations relatives à l'ensemble des coûts et frais, y compris les coûts et frais liés au service d'investissement et à l'instrument financier, qui ne sont pas causés par la survenance d'un risque du marché sous-jacent, sont totalisées afin de permettre au client de saisir le coût total, ainsi que l'effet cumulé sur le retour sur investissement, et, si le client le demande une ventilation par poste est fournie. Le cas échéant, ces informations sont fournies au client régulièrement, au minimum chaque année, pendant la durée de vie de l'investissement . »

Le devoir de conseil est dès lors primordial. Cette expression, forgée par voie jurisprudentielle en France, a trouvé une traduction au sein des textes européens. L'article 20 de la directive DDA prévoit ainsi trois modalités de conseils :

- premier niveau (obligatoire) : tout contrat conseillé est cohérent avec les besoins et les exigences du client ;

- deuxième niveau (facultatif) : service de recommandation personnalisée consistant à expliquer à l'épargnant pourquoi, parmi plusieurs options, un ou plusieurs contrats lui correspondent « le mieux » ;

- troisième niveau (facultatif) : l'intermédiaire peut se prévaloir de fournir son service de recommandation sur la base d'une analyse impartiale d'un nombre suffisant de contrats offerts sur le marché.

Une telle architecture n'existe pas pour les instruments financiers , pour lesquels la règlementation, à rebours de ce qui peut être observé en matière de rémunérations ou de transparence des frais, est moins exigeante que celle applicable aux produits d'assurance. Le conseil en investissement est en effet un service facultatif , tandis que la commercialisation d'un produit d'assurance suppose nécessairement une obligation de conseil de la part du professionnel.

Au sein du règlement général de l'AMF 19 ( * ) , c'est la section 2 du chapitre V consacré aux conseillers en investissements financiers (CIF) définit les obligations qui s'appliquent aux CIF vis-à-vis de leur clientèle lorsqu'ils fournissent un conseil en investissement : connaissance du client et adéquation de la prestation de conseil à son profil, abstention de tout conseil lorsqu'aucun service ou instrument n'est adéquat et formalisation du conseil d'investissement dans une déclaration d'adéquation écrite.

La déclaration d'adéquation

Aux termes du 9° de l'article L. 541-8-1 du code monétaire et financier , la déclaration d'adéquation doit justifier les différentes propositions, leurs avantages et les risques qu'elles comportent en fonction de l'expérience de leurs clients en matière d'investissement, de leur situation financière et de leurs objectifs d'investissement.

Dans ce contexte, permettre aux épargnants de faire un choix éclairé et les informer sur les produits au ratio coût/performance le plus avantageux , sans ajouter de complexité, a constitué l'un des axes principaux de travail pour les rapporteurs.

2. Le développement de dispositifs d'alerte et de supervision

Deux régulateurs sont compétents pour la supervision du marché de l'épargne : l'Autorité des marchés financiers (AMF) et l'Autorité de contrôle prudentiel et de résolution (ACPR). Elles disposent chacune de compétences propres pour contrôler les acteurs du marché, faire appliquer les réglementations nationales et européennes et, le cas échéant, sanctionner les manquements. Elles se coordonnent également au sein d'un pôle commun et jouent donc un rôle majeur pour protéger les particuliers des offres frauduleuses, d'autant que les pertes pour les épargnants ont été estimées à au moins un milliard d'euros sur la période allant 1 er juillet 2017 au 30 juin 2019 20 ( * ) .

a) Un programme annuel de contrôle

L'AMF et l'ACPR définissent chaque année un programme de contrôle , avec des visites sur place des intermédiaires régulés et le ciblage de plusieurs thèmes présentant des risques particuliers (ex. distribution de produits atypiques, respect des obligations relatives à l'information de la clientèle, commercialisation des contrats d'assurance vie dans un contexte de taux bas). Certains sujets, tel le contrôle mené par l'AMF en 2021 sur le respect de la règlementation sur les frais par les sociétés de gestion de portefeuille , s'inscrivent dans un cadre européen , à partir des priorités définies par l'Autorité européenne des marchés financiers (ESMA - European Securities and Markets Authority).

b) Des pouvoirs de blocage et de sanction

La loi Sapin II 21 ( * ) a permis à l'AMF de bloquer l'accès aux sites internet des prestataires de services d'investissement illégaux 22 ( * ) . En pratique, si le président de l'AMF devait auparavant assigner les hébergeurs pour obtenir la fermeture du site, il leur envoie désormais une mise en demeure et, en cas d'inobservation, il saisit le président du tribunal judiciaire de Paris pour solliciter le blocage des sites. Une procédure spécifique a de surcroît été prévue pour bloquer les « sites de contournement » , à savoir les sites qui, après la décision de blocage, sont créés pour reprendre les offres frauduleuses.

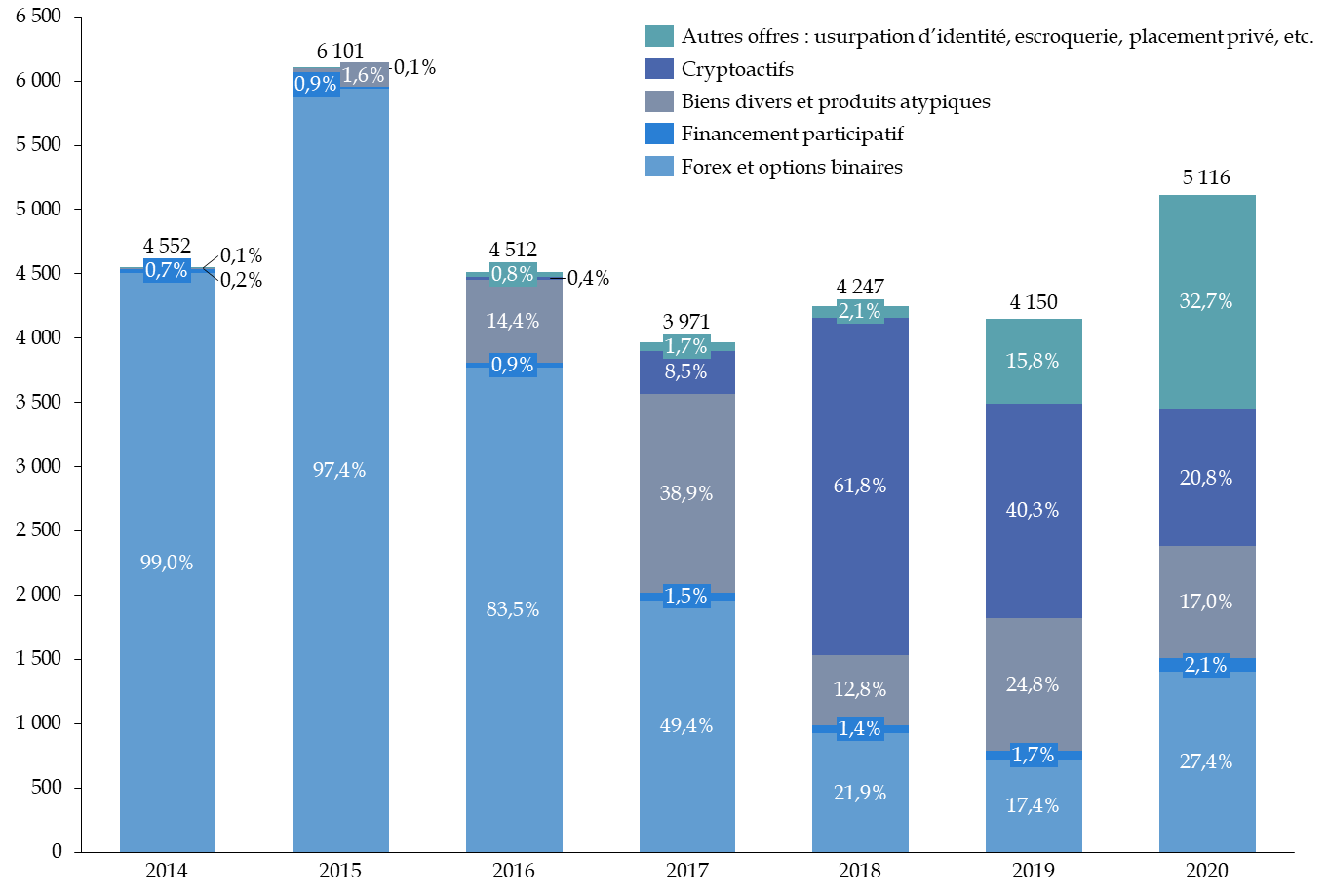

C'est également dans le cadre de la loi Sapin II que la publicité par voie électronique de certains instruments financiers hautement spéculatifs et risqués 23 ( * ) a été interdite . Cette mesure avait permis de nettement diminuer les signalements reçus pour des offres frauduleuses sur le Forex 24 ( * ) ou les produits binaires. Les deux régulateurs ont de manière plus générale renforcé leur veille sur les publicités, en échangeant régulièrement des informations afin de suivre les pratiques de communication, dans les médias traditionnels comme numériques. Ce travail de veille se poursuit sur les sites internet des assujettis.

En parallèle,

l'AMF et l'ACPR publient et

actualisent très régulièrement des listes blanches et des

listes noires d'intermédiaires

, que ce soit pour les biens

divers, pour les cryptoactifs ou encore pour les produits interdits à la

commercialisation en France (options binaires,

CFD [

contracts for

difference

25

(

*

)

] les

plus risqués, dont les CFD sur cryptoactifs, etc.). Ces listes sont

complétées de tableaux recensant

les alertes en

matière d'usurpation d'identité

. En 2020, ce sont plus

de 1 000 noms de sites ou entités douteux proposant des

crédits, livrets, paiements et assurances qui ont été

ajoutés par l'ACPR. Ils complètent ainsi les 1 000 noms

précédemment inscrits par l'ACPR et l'AMF au titre de leur

coopération sur la détection de plateformes proposant des

produits interdits à la commercialisation en France. Au total, fin 2020,

560 usurpations d'identité ont été relevées

et

plus de 2 400 noms de sites ou d'acteurs frauduleux ou

douteux sont recensés sur les listes noires

, soit deux fois

plus qu'en 2019

26

(

*

)

.

Enfin, chaque autorité dispose d'un service d'enquêtes et d'une commission des sanctions , qui peut prononcer des sanctions 27 ( * ) à l'encontre des intermédiaires relevant de leur champ de compétences. En 2020, 23 sanctions pécuniaires et 12 sanctions disciplinaires ont été prononcées par la commission des sanctions de l'AMF, dont respectivement 10 et 12 en matière de respect des obligations professionnelles à l'égard de la clientèle. 5 sanctions ont été prononcées par la commission des sanctions de l'ACPR, dont 2 relatives à la protection de la clientèle.

3. L'adaptation de la règlementation et des instruments de supervision aux nouveaux produits

Les pouvoirs de supervision et les instruments mobilisés à cet effet par l'AMF et, dans une moindre mesure, par l'ACPR, ont été mis au service d'un meilleur encadrement des produits innovants et/ou plus risqués.

La loi Pacte 28 ( * ) a par exemple étendu le pouvoir de blocage de l'accès aux sites internet par l'AMF aux offres de financement participatif par des personnes ne disposant pas de la qualification de conseillers en investissement participatif (CIP) ou de prestataires en services d'investissement (PSI), aux offres de biens divers lorsqu'elles n'ont pas été soumises à l'examen préalable de l'AMF, aux offres de jetons par des acteurs laissant faussement entendre qu'ils ont obtenu le visa - non systématique - de l'AMF ou encore à certaines offres de services sur actifs numériques par des acteurs ne s'étant pas soumis à l'enregistrement obligatoire sous le statut de prestataire de services sur actifs numériques (PSAN). C'est à l'initiative du Sénat que les dispositions de la loi Pacte concernant les cryptoactifs avaient notamment été renforcées 29 ( * ) , afin de trouver un juste équilibre entre innovation et protection . Selon les données transmises par l'AMF, ce sont 218 sites qui ont été rendus inaccessibles depuis 2014, dont 28 en 2020.

De nouvelles obligations ont également été imposées aux conseillers en investissements participatifs (CIP), enregistrés auprès de l'Orias et sous la surveillance de l'AMF, et aux prestataires de services d'investissement , agréés par l'ACPR et sous l'autorité conjointe de l'AMF et de l'ACPR. Ils doivent fournir à l'investisseur un document d'information règlementaire synthétique (DRIS) reprenant les caractéristiques essentielles du projet et l'informer de la rémunération et des frais perçus. Avant de pouvoir souscrire à un projet, chaque investisseur doit également avoir reçu une mise en garde au regard des risques auxquels il s'expose.

L'ACPR et l'AMF doivent donc continuellement s'adapter aux nouvelles arnaques et à la multiplication des dispositifs utilisés pour les offres frauduleuses : après les diamants, les fausses cryptomonnaies ou encore le Forex en 2019, les cheptels bovins, les grands crus, le whisky, les fausses sociétés civiles de placement immobilier ou l'usurpation d'acteurs autorisés ont pris le relais en 2020. Dans sa cartographie des risques publiée en 2021, l'AMF a également attiré l'attention sur le développement des jetons non fongibles dans le secteur du sport et de l'art 30 ( * ) .

Ventilation par grand thème des demandes

d'informations

31

(

*

)

des

épargnants

au pôle commun AMF-ACPR entre 2014 et

2020

Source : réponse au questionnaire adressé par les rapporteurs à l'AMF et à l'ACPR

Enfin, dans le contexte de la crise sanitaire, l'ACPR et l'AMF se sont organisées au sein de la « Task-force de lutte contre les fraudes et escroqueries dans le contexte du covid-19 » 32 ( * ) , sous l'égide du ministère de l'économie, des finances et de la relance. Cette structure a vocation à rester opérationnelle après la crise.

II. UN MARCHÉ FRANÇAIS DE L'ÉPARGNE QUI CONTINUE POURTANT DE SE DISTINGUER PAR DES CARACTÉRISTIQUES DÉFAVORABLES AUX ÉPARGNANTS

A. UNE STRUCTURATION DU MARCHÉ DE L'ÉPARGNE PEU PROPICE À L'AMÉLIORATION DE LA PERFORMANCE SERVIE AUX ÉPARGNANTS

1. Le modèle historique de la bancassurance : une concentration d'acteurs et une gestion de l'épargne intermédiée.

Initié dans les années 1970 par le Crédit mutuel , le modèle dit de la « bancassurance » , c'est-à-dire de l'intégration de l'assurance dans l'organisation et le modèle d'affaires de la banque, par rapprochement entre les établissements bancaires et les assureurs, s'est pleinement développé en France à partir des années 1980.

En effet, dans le contexte de la déréglementation et du décloisonnement du marché financier en France à cette époque, la distribution de produits d'assurance est apparue comme un débouché naturel, des réseaux bancaires qui cherchaient alors à se diversifier et à réduire leurs coûts fixes.

Le succès de la bancassurance repose sur la relation privilégiée de l'épargnant français avec son banquier. En effet, leurs contacts réguliers permettent à ce dernier d'acquérir une connaissance fine du niveau de vie, des projets et des préférences de son client. Il peut ainsi proposer des produits assurantiels connexes à ses produits bancaires, tels que l'assurance emprunteur pour un prêt immobilier 33 ( * ) .

La commercialisation de contrats d'assurance vie a constitué le premier pilier de l'incursion de la banque dans le secteur assurantiel , compte tenu de sa proximité avec d'autres produits financiers. Dans cette perspective, le développement du modèle de la bancassurance a pu contribuer au succès de la commercialisation de l'assurance vie dans les années 1980 , qui représentait en 1989 plus de la moitié du chiffre d'affaires de l'assurance française 34 ( * ) .

Aujourd'hui, outre le fait que le marché de l'assurance

vie apparaît comme étant fortement concentré, il est

dominé par les bancassureurs.

En 2018,

les filiales des six

grands groupes de bancassurance français représentaient 61 % de

la collecte brute d'assurance vie

35

(

*

)

.

Le poids historique de la bancassurance participe de l'importance de l'assurance vie française dans la distribution des fonds français, et donc de l'intermédiation du marché de l'épargne français . Alors que dans le cas d'un contrat d'assurance vie investi en fonds euros, l'assureur assume une part de risque en garantissant le capital, le risque de marché est porté par l'épargnant dans les cas des unités de compte (UC), même s'il ne détient pas les actifs sous-jacents, car l'assureur ne s'engage qu'à rembourser un montant égal à la valeur des actifs acquis avec le capital investi. Ainsi, l'assureur agit comme un intermédiaire pour le compte de l'épargnant.

Afin d'éclairer le rôle des assureurs dans la distribution des fonds, l'Autorité des marchés financiers (AMF) a récemment mené une étude visant à quantifier leur poids dans les investisseurs des fonds français 36 ( * ) . À la fin du deuxième trimestre 2020, le portefeuille d'actifs des assureurs comprenait 707 milliards d'euros investis en parts de fonds , sur 2 666 milliards d'euros, dont 477 milliards d'euros de fonds domiciliés en France , soit près de 18 % de leur portefeuille total. À la même date, les assureurs français représentaient près de 30 % du passif des fonds domiciliés en France. En moyenne, les assureurs représentaient 45 % du passif des fonds dans lesquels ils investissaient.

Outre l'importance du canal assurantiel dans l'intermédiation de l'investissement, l'AMF relève que cette étude témoigne d'une « structure de groupe très marquée » . En effet, « les assureurs investissent majoritairement dans les fonds gérés par des sociétés de gestion de portefeuille (SGP) appartenant au même conglomérat (...) et réciproquement, les SGP gèrent presque exclusivement des placements provenant des assureurs du même groupe ». Or, cette situation pose plusieurs défis en termes de protection des épargnants . D'une part, le risque de conflit d'intérêt au sein du groupe est évident, notamment en raison de la pratique des rétrocessions de commission ( cf. infra ). D'autre part, l'accumulation des frais entre l'assureur et les frais propres au fonds réduit la performance servie à l'épargnant.

2. Des fonds de taille limitée : un risque accru pour les frais ?

De manière générale, tous types de fonds confondus, la France se distingue par un encours moyen par fonds plus faible que la moyenne européenne .

Encours moyen des fonds

37

(

*

)

dans plusieurs pays en 2018

(en millions d'euros)

Source : commission des finances, d'après les données de l'EFAMA (Fact Book) en 2018

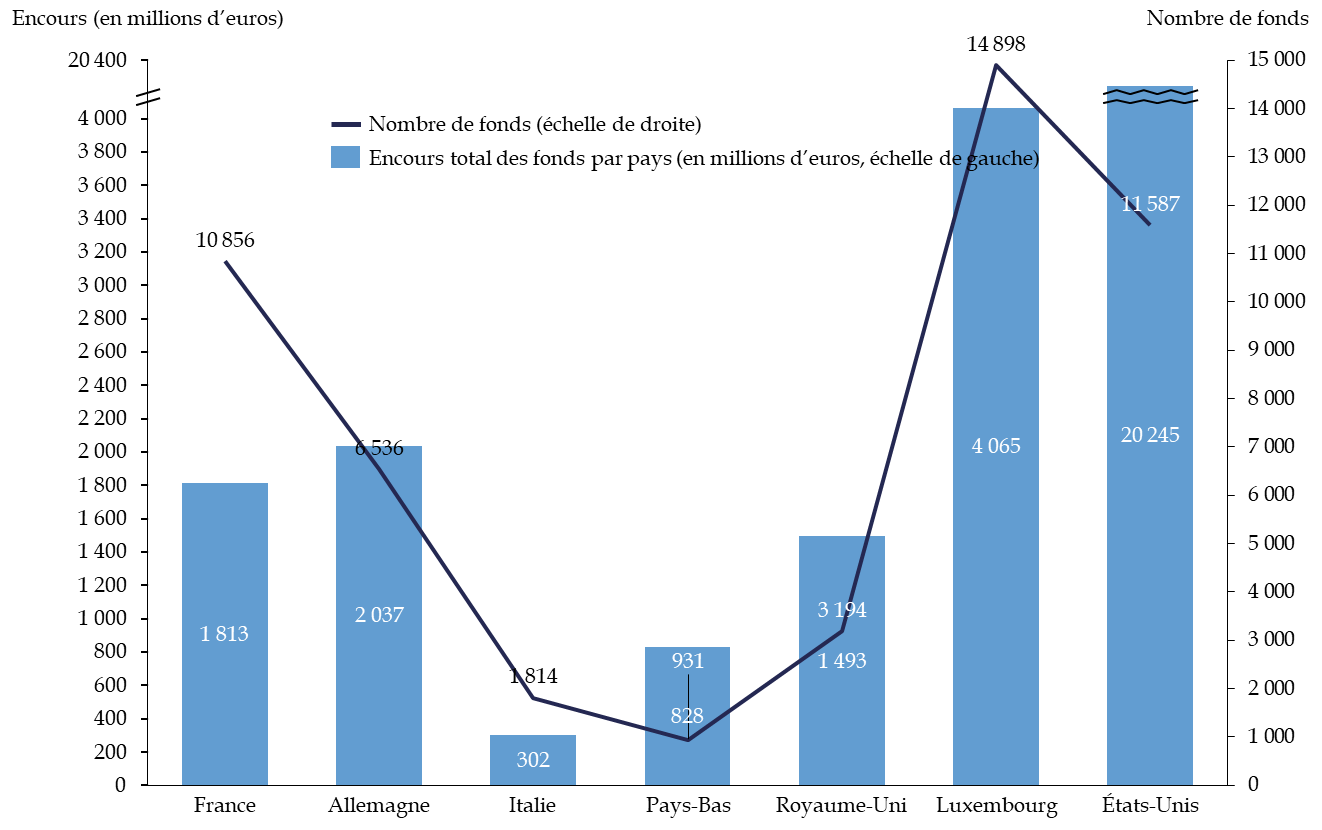

Nombre et encours total des fonds

de plusieurs pays

en 2018

Source : commission des finances, d'après les données de l'EFAMA (Fact Book) en 2018

Recenser le nombre de fonds et leurs encours est un exercice délicat, les méthodes statistiques et les périmètres pouvant varier d'un organisme à l'autre. Ainsi, les données reprises dans les graphiques ci-dessus doivent être prises avec précaution puisqu'elles portent sur tous les types de fonds, destinés à une clientèle professionnelle comme à des particuliers, que les fonds soient autorisés à la commercialisation en France. Les données transmises par l'AMF et collectées auprès des 10 principales sociétés de gestion de portefeuille donnent une image différente, avec un encours moyen par fonds commercialisé auprès d'une clientèle non professionnelle de 200 millions d'euros, contre 100 millions d'euros pour des fonds étrangers similaires. Toutefois, les données souffrent là-aussi d'un biais lié au champ de l'enquête : il n'est pas tenu compte des acteurs de plus petite taille, susceptibles de faire baisser cette moyenne.

En tout état de cause, les auditions menées par les rapporteurs ont confirmé le constat selon lequel un nombre élevé de fonds avec un encours moyen peu élevé ne permettait pas de réaliser des économies d'échelle dans la gestion, ce qui était de nature à être répercuté sur le niveau de frais pratiqués. Sur ce point, France Invest a indiqué aux rapporteurs que l'une des raisons de ce faible encours moyen par fonds était la dispersion des acteurs du capital investissement , notamment du fait de l'existence de nombreux fonds régionaux.

3. Un marché marqué par l'attachement des épargnants à la culture du conseil

Un diagnostic convergent est également ressorti des auditions : un fort attachement de l'épargnant français à la prestation de conseil pour gérer son épargne, cultivant ainsi une relation de proximité avec les intermédiaires . Or, ce trait culturel emporte deux conséquences importantes en termes de structuration du marché.

Premièrement, le marché de l'épargne français est caractérisé par un faible développement de la gestion passive , contrairement au marché anglo-saxon.

Deux grandes approches de la gestion de portefeuille peuvent en effet être distinguées :

- la gestion active a vocation à « battre le marché » et à offrir une surperformance aux investisseurs. Le gérant doit analyser le marché, anticiper les mouvements et sélectionner les valeurs les plus à même de protéger le rendement de l'investisseur ;

- la gestion passive a vocation à répliquer un indice, avec l'erreur de suivi la plus faible possible. Parmi les fonds passifs, la sous-catégorie la plus connue est celle des fonds indiciels côtés 38 ( * ) ( ETF - exchange traded funds ou trackers ). Les ETF, contrairement aux autres fonds, sont cotés en continu.

La première approche et la fourniture d'une prestation de conseil personnalisée étaient traditionnellement conçues comme allant de pair. Ainsi, sans surprise, la gestion passive demeure peu développée auprès des particuliers en Europe, à l'exception du Royaume-Uni et de la Suisse . Peu d'investisseurs non professionnels y recourent : environ 5 % en France et en Italie 39 ( * ) . En France, le développement de la gestion passive souffre aussi de la prévalence de l'assurance vie : selon les informations transmises par l'ACPR, les ETF y occupent une part négligeable.

Deuxièmement , si les épargnants français souhaitent un conseil personnalisé, ils semblent pour autant réfractaires à l'idée de rémunérer l'intermédiaire pour le conseil reçu . Ainsi, comme l'ont indiqué les associations agréées de conseillers en investissements financiers (CFI), « la différence entre le consommateur français et le consommateur anglo-saxon est que le second n'a aucun problème à régler des honoraires , ce qui n'est pas le cas du consommateur français » 40 ( * ) .

Par conséquent, la rémunération des intermédiaires par des rétrocessions de commission constitue l'alternative au versement d'honoraires. La pratique des rétrocessions consiste pour les gestionnaires d'un fonds d'investissement à rémunérer le distributeur d'un produit, par exemple un courtier en assurance ou un conseiller en gestion de patrimoine, en échange de la distribution des parts de son fonds.

Les rétrocessions

Aux termes de l'article 24 de la directive MIF 2, sont désignées sous le terme de rétrocessions l'ensemble des droits, commissions ou autres avantages monétaires ou non monétaires en rapport avec la fourniture du service aux clients et versés ou fournis par un tiers ou par une personne agissant pour le compte d'un tiers. Les taux de rétrocessions se stabilisent majoritairement autour de 50 % des frais issus de la gestion financière pour un distributeur externe et peuvent être plus élevés en cas de distribution intra-groupe. Les rétrocommissions ne sont pas systématiques.

Ces rétrocessions existent également pour les

produits d'assurance. Selon les données de l'ACPR, les assureurs

auraient payé 19 milliards d'euros de commissions aux distributeurs et

aux gestionnaires d'actifs en 2019, pour un montant total de primes

versées

de 207 milliards d'euros et un encours total de 2 085

milliards d'euros.

Source : réponses aux questionnaires des rapporteurs spéciaux adressés à l'AMF et à l'ACPR

Or, il est permis à double titre de s'interroger sur l'intérêt de cette pratique pour l'épargnant . D'une part, le risque de conflit d'intérêt du distributeur est élevé, car celui-ci est incité à orienter l'épargnant vers le support d'investissement dont le taux de commissionnement est le plus élevé , plutôt que vers celui qui correspond le mieux à son profil. D'autre part, il existe un alignement des intérêts entre le distributeur et le gestionnaire du fonds en question, peu incitatif à la réduction des frais.

B. UNE PERFORMANCE DES PRODUITS FORTEMENT PÉNALISÉE PAR LE NIVEAU DES FRAIS

1. Un marché de l'épargne qui est resté dynamique en 2020

En 2020

41

(

*

)

,

les fonds européens ont

affiché une collecte

de 640 milliards d'euros

,

principalement sur les trois derniers trimestres de l'année. À

titre de comparaison, la collecte nette des fonds américains s'est

élevée à 800 milliards d'euros.

Ce marché est donc resté, en

dépit de la crise sanitaire et économique, très

dynamique

. Au total, l'actif net des fonds domiciliés en Europe

a cru de près de 980 milliards d'euros

42

(

*

)

en 2020, pour

atteindre

17 700

milliards d'euros à la fin de l'année

.

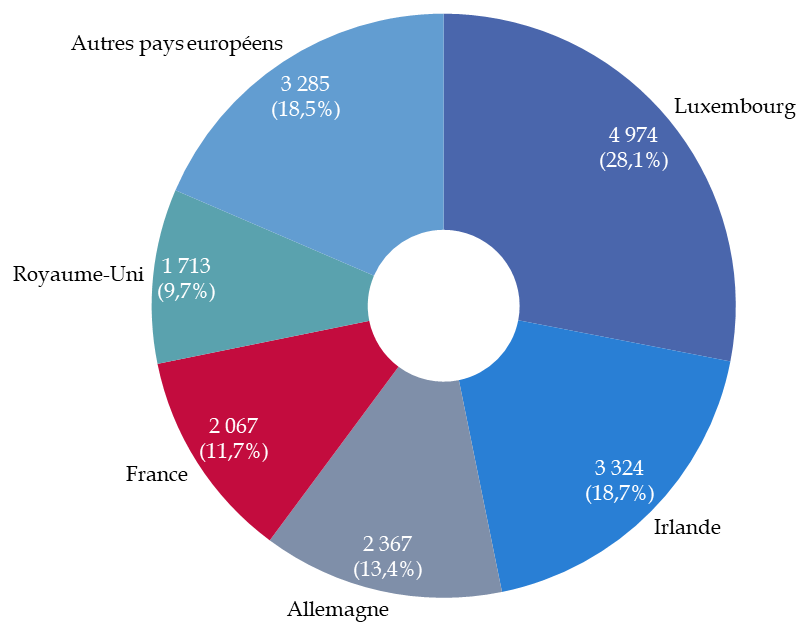

Part des pays européens dans le total de l'actif

net

des fonds européens à la fin de l'année

2020

(en milliards d'euros et en %)

*

Note de lecture

: 12 % de l'actif net

européen était domicilié en France à la fin de

l'année 2020, pour un montant total

de 2 124 milliards d'euros.

Source : Autorité des marchés financiers, « Cartographie 2021 des marchés et des risques » (juillet 2021)

Les différents types d'organismes de placement collectif

Les organismes de placement collectif (OPC) désignent les sociétés financières dont la fonction consiste à placer les capitaux collectés auprès du public sur les marchés financiers. Deux types d'OPC peuvent être distingués :

- les organismes de placement collectif en valeurs mobilières (OPCVM), qui relèvent de la directive consolidée sur les OPCVM (dite « directive UCITS 4 » 43 ( * ) ). Aux termes de l'article premier de la directive, l'objet exclusif des OPCVM est le placement collectif en valeurs mobilières ou dans d'autres actifs financiers liquides ;

- les fonds d'investissement alternatifs (FIA), qui relèvent de la directive sur les gestionnaires de fonds d'investissement alternatifs (dit « directive AIFM 44 ( * ) »). Les FIA regroupent l'ensemble des fonds ne relevant pas de la qualification d'OPCVM au sens de la directive.

Juridiquement, un OPC peut prendre deux formes :

- un fonds commun de placement (FCP), soit une copropriété d'instruments financiers qui émet des parts. L'investisseur n'est pas un actionnaire et n'a pas de droit de vote ;

-une société d'investissement à capital variable (SICAV), soit une société anonyme ou société par actions simplifiée à capital variable qui émet des actions au fur et à mesure des demandes de souscription. L'investisseur est alors un actionnaire.

Il est ensuite possible de classer les fonds en fonction des valeurs mobilières dont ils sont majoritairement constitués, selon leur « nature » :

- les fonds monétaires sont investis en titres de créances à court terme : bons du Trésor émis par les États, billets de trésorerie émis par les entreprises ou encore certificats de dépôt émis par les banques ;

- les fonds actions peuvent être exposés aux actions françaises, européennes ou internationales ;

- les fonds obligataires sont investis en obligations, soit des titres de dette de moyen et long terme émis par les États ou par les entreprises ;

- les fonds mixtes sont investis dans des produits financiers de différente nature, à la discrétion du gestionnaire et sans nécessairement de plancher ou de plafond pour la détention d'une catégorie ;

- les fonds « autres » . La Banque de France classe dans cette catégorie l'ensemble des fonds d'épargne salariale, les fonds immobiliers, les fonds de capital investissement et, plus marginalement, les fonds à formules et les hedge funds .

Source : documentation mise en ligne par l'Autorité des marchés financiers et la Banque de France

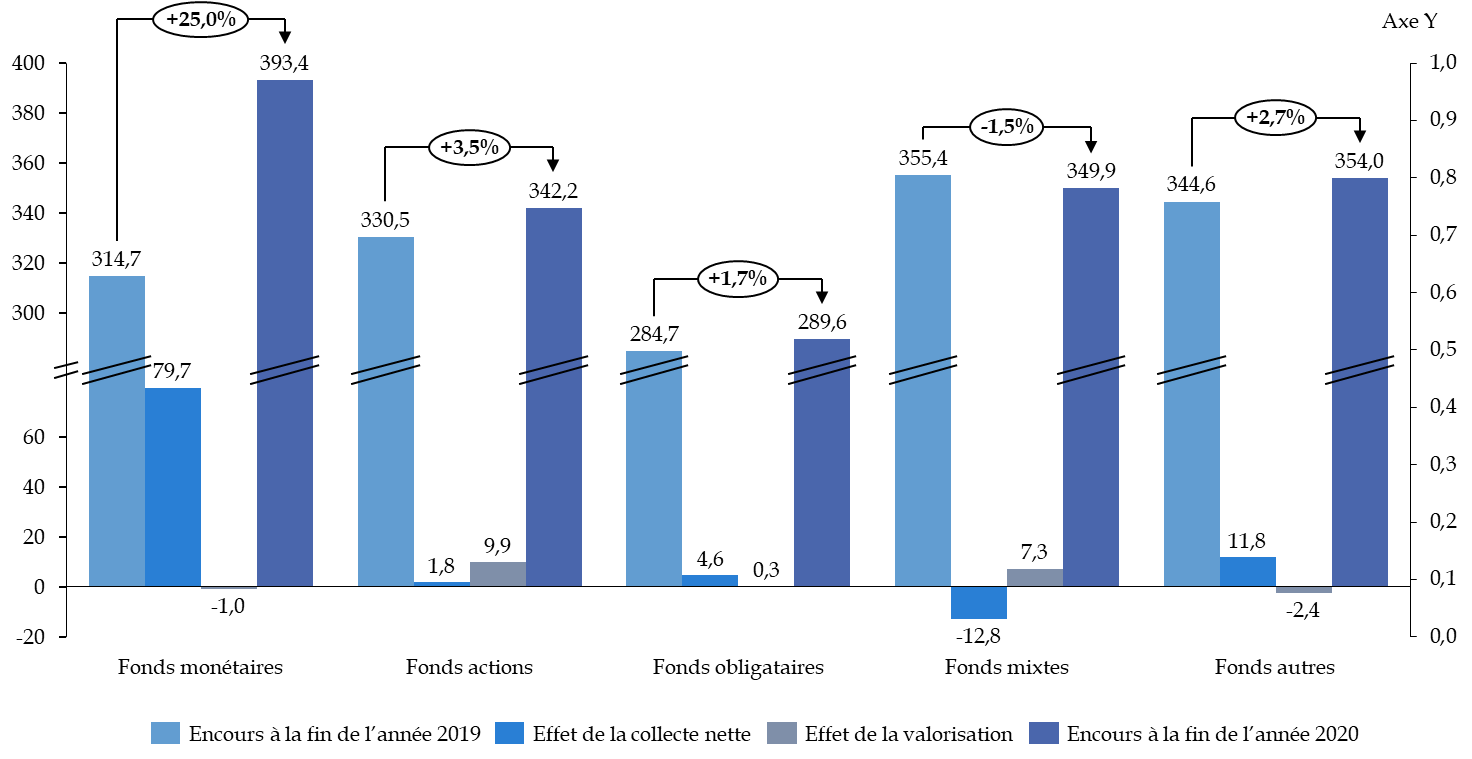

En 2020, les fonds domiciliés en France, et relevant de la compétence de l'Autorité des marchés financiers (AMF), ont enregistré une collecte nette de 71 milliards d'euros, soit une hausse de l'encours net de 3,6 % par rapport à la fin de l'année 2019, contre 4,5 % en Allemagne (102 milliards d'euros) et 3,2 % au Luxembourg (150 milliards d'euros).

Évolution de l'encours

des fonds

français entre 2019 et 2020

(en milliards d'euros)

Source : Autorité des marchés financiers, « Cartographie 2021 des marchés et des risques » (juillet 2021)

Si l'assurance vie a connu une collective

négative en 2020

(- 6,5 milliards d'euros

45

(

*

)

)

, pour des encours

d'un montant total

de 1 790 milliards d'euros à la fin de

l'année,

le premier semestre 2021 témoigne d'une reprise

très vigoureuse de ce segment du marché

, avec une

croissance qui se rapproche de son niveau d'avant-crise.

2. Un dynamisme et une performance qui ne profitent pas pleinement aux épargnants

a) Des produits d'épargne soumis à plusieurs catégories de frais

Les rapporteurs ont centré leurs travaux sur les

frais appliqués aux produits destinés à une

clientèle non professionnelle

. Tout investissement dans un

placement collectif suppose en effet

l'acquittement de frais

,

désormais présentés sous la forme d'un

montant

global affiché en pourcentage

dans le document d'information

clé pour l'investisseur

(cf.

infra

).

Les catégories de frais applicables aux produits d'épargne

Plusieurs catégories de frais peuvent être distinguées lors d'un investissement dans un organisme de placement collectif :