Rapport d'information n° 73 (2021-2022) de MM. Charles GUENÉ et Claude RAYNAL , fait au nom de la commission des finances, déposé le 20 octobre 2021

Disponible au format PDF (1,1 Moctet)

Synthèse du rapport (310 Koctets)

-

L'ESSENTIEL

-

LES DIX RECOMMANDATIONS

DES RAPPORTEURS SPÉCIAUX

-

PREMIÈRE PARTIE

LE FPIC, UN INSTRUMENT DE PÉRÉQUATION CRITIQUÉ MAIS ESSENTIEL

-

I. INSTITUÉ EN 2012, LE FPIC EST LE PRINCIPAL

OUTIL DE PÉRÉQUATION HORIZONTALE DU BLOC COMMUNAL

-

A. LA CRÉATION DU FPIC EST LA

CONSÉQUENCE D'UN BESOIN RENFORCÉ DE PÉRÉQUATION

HORIZONTALE

-

B. LE FONCTIONNEMENT DU FPIC : LA

NÉCESSITÉ D'ARTICULER L'ÉCHELON DES TERRITOIRES ET

L'ÉCHELON COMMUNAL, AU RISQUE D'UNE CERTAINE COMPLEXITÉ

-

1. L'utilisation de critères

agrégés, corollaire du choix de l'échelle intercommunale

-

2. Une répartition des ressources

« en deux temps »

-

a) Au niveau national : l'utilisation

d'indicateurs agrégés et d'un mélange d'indicateurs de

ressources et de charges des territoires

-

(1) Un prélèvement fondé avant

tout sur les ressources

-

(2) Un reversement majoritairement fondé sur

les charges

-

b) Au niveau des territoires : la

possibilité de modalités de répartitions plus souples

-

(1) La répartition de droit commun

-

(2) Les modalités de répartition

alternatives

-

a) Au niveau national : l'utilisation

d'indicateurs agrégés et d'un mélange d'indicateurs de

ressources et de charges des territoires

-

3. Un fonctionnement du FPIC parfois jugé

complexe et peu sécurisant pour les territoires

-

1. L'utilisation de critères

agrégés, corollaire du choix de l'échelle intercommunale

-

A. LA CRÉATION DU FPIC EST LA

CONSÉQUENCE D'UN BESOIN RENFORCÉ DE PÉRÉQUATION

HORIZONTALE

-

II. PARFOIS CONTESTÉ, LE CHOIX D'UNE

REDISTRIBUTION À L'ÉCHELLE INTERCOMMUNALE EST NÉANMOINS

JUSTIFIÉ

-

A. PARFOIS ÉVOQUÉE, LA MISE EN oeUVRE

D'UN « FPIC COMMUNAL » SOULÈVE DES

DIFFICULTÉS TECHNIQUES ET POLITIQUES

-

B. DES MÉCANISMES EXISTENT

DÉJÀ POUR TENIR COMPTE DE LA SITUATION PARTICULIÈRE DE

CERTAINES COMMUNES AU SEIN DE LEUR TERRITOIRE

-

C. LA RÉFORME DE LA CARTE INTERCOMMUNALE DE

2017 A EU SUR LE FPIC UN IMPACT CERTAIN, MAIS MOINDRE

QU'ANTICIPÉ

-

A. PARFOIS ÉVOQUÉE, LA MISE EN oeUVRE

D'UN « FPIC COMMUNAL » SOULÈVE DES

DIFFICULTÉS TECHNIQUES ET POLITIQUES

-

III. UNE REDISTRIBUTION DES RESSOURCES GLOBALEMENT

EFFICACE

-

I. INSTITUÉ EN 2012, LE FPIC EST LE PRINCIPAL

OUTIL DE PÉRÉQUATION HORIZONTALE DU BLOC COMMUNAL

-

DEUXIÈME PARTIE

PROPOSITIONS POUR UN FPIC PLUS PROCHE

DES RÉALITÉS LOCALES

-

I. SI L'HEURE N'EST PAS AU « GRAND

SOIR » DE LA PÉRÉQUATION HORIZONTALE AU SEIN DU BLOC

COMMUNAL, QUELQUES PERSPECTIVES PEUVENT NÉANMOINS ÊTRE

ESQUISSÉES

-

A. UN CONTEXTE PEU PROPICE À UNE REMISE

À PLAT DES CRITÈRES DU FPIC

-

B. SUR UN PLAN PLUS PROSPECTIF, LE CHANTIER DU

RENFORCEMENT DES CRITÈRES DE CHARGES PRIS EN COMPTE DANS LE CADRE DU

FPIC DOIT SE POURSUIVRE

-

A. UN CONTEXTE PEU PROPICE À UNE REMISE

À PLAT DES CRITÈRES DU FPIC

-

II. FAIRE DU FPIC UN VÉRITABLE LEVIER DE LA

SOLIDARITÉ TERRITORIALE

-

A. JUSQU'À PRÉSENT, LE FPIC N'A QUE

TROP PEU ÉTÉ L'INSTRUMENT D'UNE RÉPARTITION DE LA

RESSOURCE S'INSCRIVANT DANS UN RÉEL PROJET DE TERRITOIRE

-

B. FAVORISER LE DÉVELOPPEMENT DES

MODALITÉS ALTERNATIVES DE RÉPARTITION INTERNE DU FPIC AU SEIN DES

TERRITOIRES

-

A. JUSQU'À PRÉSENT, LE FPIC N'A QUE

TROP PEU ÉTÉ L'INSTRUMENT D'UNE RÉPARTITION DE LA

RESSOURCE S'INSCRIVANT DANS UN RÉEL PROJET DE TERRITOIRE

-

I. SI L'HEURE N'EST PAS AU « GRAND

SOIR » DE LA PÉRÉQUATION HORIZONTALE AU SEIN DU BLOC

COMMUNAL, QUELQUES PERSPECTIVES PEUVENT NÉANMOINS ÊTRE

ESQUISSÉES

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

ANNEXE :

LE FPIC EN RÉGION ÎLE-DE-FRANCE

N° 73

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 20 octobre 2021

RAPPORT D' INFORMATION

FAIT

au nom de la commission des finances (1) sur le fonds de péréquation des ressources intercommunales et communales (FPIC),

Par MM. Charles GUENÉ et Claude RAYNAL,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

L'ESSENTIEL

MM. Charles Guené et Claude Raynal, rapporteurs spéciaux des crédits de la mission « Relations avec les collectivités territoriales » ont présenté le mercredi 20 octobre 2021 les conclusions de leur contrôle budgétaire relatif au fonds de péréquation des ressources intercommunales et communales.

I. LE FPIC : UN INSTRUMENT DE PÉRÉQUATION CRITIQUÉ MAIS ESSENTIEL

A. LA CRÉATION DU FPIC EST LA CONSÉQUENCE D'UN BESOIN RENFORCÉ DE PÉRÉQUATION HORIZONTALE

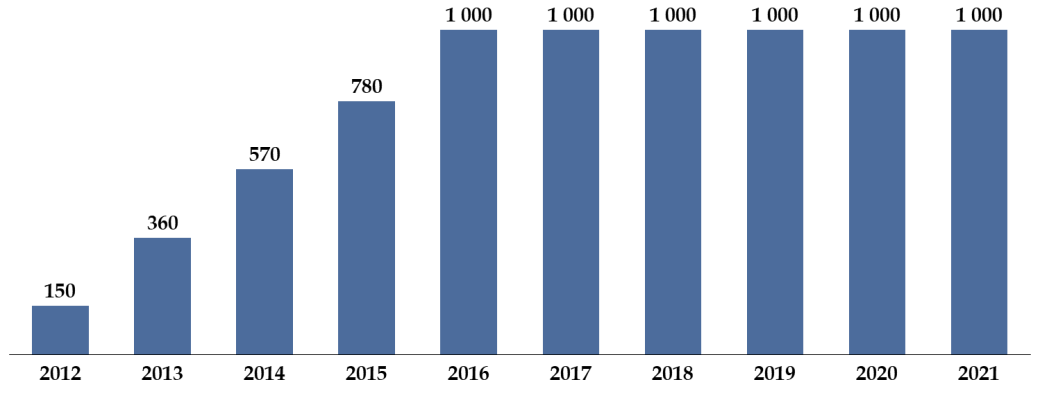

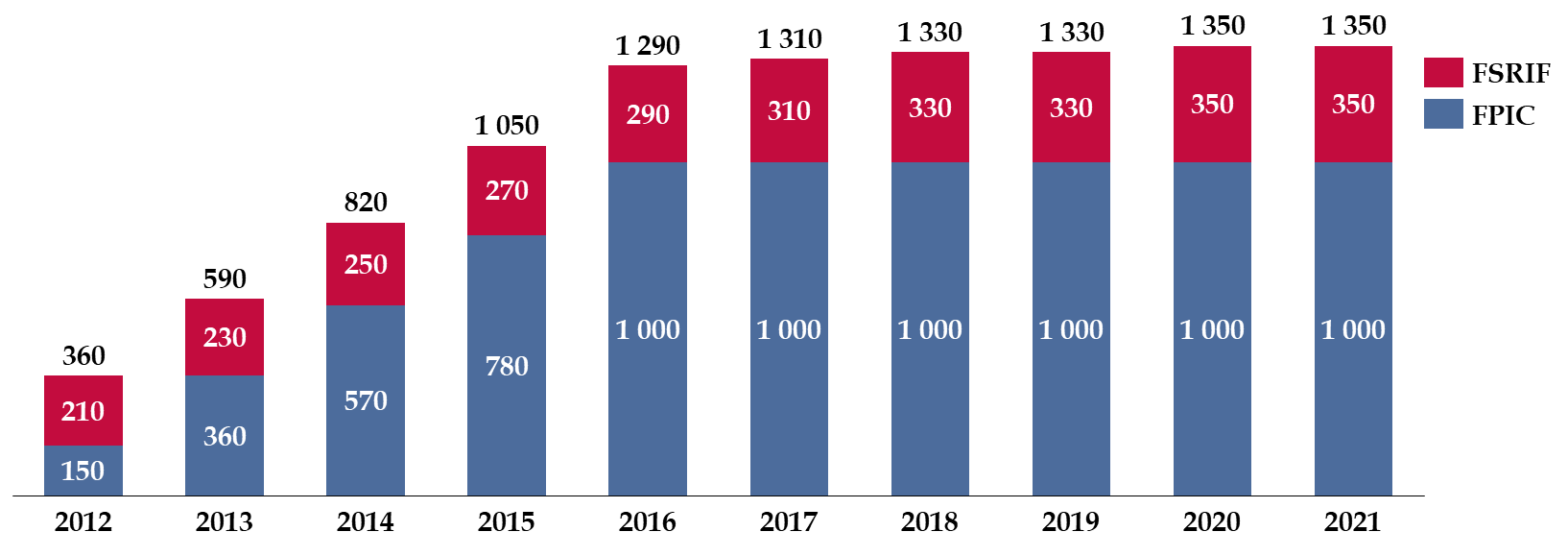

Premier mécanisme national de péréquation horizontale, la création du fonds de péréquation des ressources intercommunales et communales (FPIC) par la loi de finances initiale pour 2012 répondait à un besoin d'équité entre territoires né dans le sillage de la réforme de la taxe professionnelle en 2010. Il répond également à une exigence constitutionnelle , posée par l'article 72-2 de la Constitution du 4 octobre 1958, selon lequel « la loi prévoit des dispositifs de péréquation destinés à favoriser l'égalité entre les collectivités territoriales » . Depuis 2016, le montant du FPIC s'élève à 1 milliard d'euros .

Évolution du montant du FPIC depuis 2012

(en millions d'euros)

Source : commission des finances du Sénat

La principale spécificité du FPIC , qui suscite encore de vives controverses, est l'échelle à laquelle s'opère la redistribution horizontale des ressources. En effet, dans le cadre du FPIC, celle-ci n'est pas opérée entre les communes mais entre les territoires . En pratique, cette notion de « territoire » est matérialisée par la création d'une catégorie nouvelle, l'ensemble intercommunal (EI) , qui regroupe l'établissement public de coopération intercommunale (EPCI) et ses communes membres.

Ainsi, de nouveaux indicateurs financiers ont été institués pour servir de socle aux prélèvements et reversements s'opérant à l'échelle « agrégée » des territoires. La richesse d'un EI est appréciée grâce au potentiel financier agrégé (PFIA) et la mesure de la pression fiscale opérée par les collectivités territoriales sur ce territoire est donnée par l'effort fiscal agrégé (EFA) . La redistribution est ensuite opérée en deux temps , ce qui participe de la complexité du système :

- au niveau national, les ensembles intercommunaux sont contributeurs et/ou bénéficiaires du FPIC en fonction de critères de ressources agrégées et de charges ;

- le montant ainsi prélevé ou attribué à l'EI donne ensuite lieu à une répartition entre l'EPCI et les communes membres. Les EI ont toutefois la faculté de déterminer eux même les modalités de répartition interne du FPIC à condition qu'une délibération en ce sens ait été adoptée, selon les cas, à la majorité des deux tiers ou à l'unanimité.

B. PARFOIS CONTESTÉ, LE CHOIX D'UNE REDISTRIBUTION À L'ÉCHELLE COMMUNALE EST JUSTIFIÉ

La proposition, parfois avancée, de créer un mécanisme de « FPIC communal » se heurte néanmoins à de nombreux obstacles. Le système du FPIC repose en effet sur le postulat que l'ensemble intercommunal constitue le meilleur échelon pour apprécier la richesse d'un territoire au titre de la péréquation horizontale. En ce sens, celui-ci paraît adapté à la nouvelle donne géographique et politique marquée par l'essor des intercommunalités. En outre, la mise en place d'un système national de péréquation horizontale entre les communes impliquerait de pouvoir neutraliser les choix fiscaux qu'elles ont opérés au sein de leurs EPCI respectifs.

C. UNE REDISTRIBUTION DES RESSOURCES GLOBALEMENT EFFICACE

Les données disponibles attestent de l'efficacité du FPIC en matière de réduction des inégalités entre territoires . En 2020, le FPIC permet de réduire de 12 % les inégalités de PFIA par habitant entre territoires au sens du coefficient de Gini, contre 4 % l'année suivant sa mise en place.

|

Nombre d'EI contributeurs nets en 2020 (sur 1259) |

Nombre d'EI bénéficiaires nets en 2020 (sur 1259) |

Réduction des inégalités de PFIA par habitant au sens du coefficient de Gini en 2020 |

|

|

|

II. POUR UN FPIC PLUS PROCHE DES RÉALITÉS LOCALES

A. UN CONTEXTE PEU PROPICE À UNE RÉFORME D'AMPLEUR DES CRITÈRES DU FPIC

À titre liminaire, il convient de souligner que toute réforme du FPIC, comme tout dispositif de péréquation horizontale, doit être abordée avec la plus grande prudence, dans la mesure où, l'enveloppe étant fermée, chaque évolution de paramètre entraîne des gagnants et des perdants.

Le contexte actuel est en outre marqué par plusieurs incertitudes qui rendent difficilement envisageable la mise en oeuvre d'une réforme immédiate du FPIC, sauf à risquer de porter atteinte à la visibilité des élus en matière financière :

- la rupture de tendance constatée quant au dynamisme des ressources réelles de fonctionnement du bloc communal dans le sillage de la crise sanitaire ;

- la réforme des indicateurs financiers découlant de la réforme de la fiscalité directe locale intervenue en loi de finances initiale pour 2020.

Ce contexte invite au contraire à renforcer les mécanismes de garantie de sortie du FPIC existants , afin de donner plus de visibilité aux élus et d'éviter les sorties brusques du dispositif.

B. SUR UN PLAN PLUS PROSPECTIF, LE CHANTIER DU RENFORCEMENT DES CRITÈRES DE CHARGES PRIS EN COMPTE DANS LE CADRE DU FPIC DOIT SE POURSUIVRE

La prise en compte des charges des collectivités territoriales dans le cadre du FPIC reste relativement fruste, en se limitant à des critères de population et de revenu par habitant.

En dépit de la difficulté à envisager la définition de critères de charges pertinentes au niveau national (nombre d'élèves scolarisés, nombre de logements sociaux, longueur de voirie etc .), la construction d'un indicateur de « charges de spatialité » dans le cadre du FPIC peut être vue comme un axe de travail à privilégier. Dans le souci de mieux prendre en compte la situation des territoires peu denses, un tel indicateur viendrait refléter les charges induites par les réseaux à entretenir et les distances à parcourir pour assurer le service public dans des conditions équitables sur l'ensemble du territoire quelle que soit la population.

C. FAIRE DU FPIC UN RÉEL LEVIER DE LA SOLIDARITÉ TERRITORIALE

Jusqu'à présent, le FPIC n'a été que trop peu l'instrument d'une répartition de la ressource s'inscrivant dans un réel projet de territoire . En 2020, moins du tiers des ensembles intercommunaux ont eu recours à des modalités de répartitions internes alternatives, qui constituent pourtant le meilleur levier pour faire du FPIC un véritable instrument de solidarité financière intercommunal . Quand ils le font, c'est souvent avec l'objectif de déterminer les parts respectives de l'EPCI et des communes membres sans avoir recours en parallèle à des indicateurs spécifiques et adaptés à la situation du territoire.

Il revient avant tout aux ensembles intercommunaux de se donner les moyens d'assurer leur solidarité financière interne (...) Parmi la minorité d'entre eux ayant adopté des modalités de répartitions alternatives, trop peu se sont réellement emparés du dispositif comme d'un levier de solidarité financière s'inscrivant dans un réel projet de territoire.

Il convient d'inscrire le FPIC dans une réflexion stratégique globale sur les objectifs ainsi que les voies et moyens de leur solidarité financière interne, en particulier dans les ensembles intercommunaux ayant institué une dotation de solidarité communautaire ou ayant conclu un pacte financier et fiscal.

Développer le recours à des modalités de répartitions internes alternatives pertinentes et justes passe également par la levée de certains obstacles d'ordre administratif, mais aussi technique.

Il convient en particulier d'encourager les ensembles intercommunaux à développer leur expertise financière et socio-économique aux fins de définir un dispositif de répartition interne du FPIC adapté à leur territoire. Il faut également veiller à ce que les ensembles intercommunaux les moins bien dotés mais motivés par le projet d'améliorer l'efficacité de leur répartition interne puissent également solliciter un appui technique renforcé des services de l'État en la matière.

Favoriser le développement d'une telle expertise en la matière passe également par la diffusion des bonnes pratiques dans les territoires et l'accessibilité des données financières pertinentes .

LES DIX RECOMMANDATIONS

DES

RAPPORTEURS SPÉCIAUX

1. Mieux informer et accompagner les communes et les EPCI concernant l'évolution de leur statut au regard du FPIC.

2. Prévoir un lissage sur plusieurs années du mécanisme de garantie de sortie du FPIC.

3. Faire en sorte que 60 % du total des ensembles intercommunaux soient effectivement bénéficiaires du FPIC.

4. Évaluer l'opportunité d'introduire un indicateur reflétant les « charges de spatialité » supportées par les ensembles intercommunaux parmi les critères du FPIC.

5. Au sein des ensembles intercommunaux, inscrire le FPIC dans une réflexion stratégique globale sur les objectifs et sur les voies et moyens de leur solidarité financière interne.

6. Adapter au cas par cas le calendrier de notification du FPIC pour permettre aux ensembles intercommunaux souhaitant mettre en oeuvre une répartition dérogatoire ou libre du FPIC de disposer du temps nécessaire pour le faire.

7. Encourager les ensembles intercommunaux à développer leur expertise financière et socio-économique aux fins de la définition d'un dispositif de répartition interne du FPIC adapté à leur territoire. Veiller à ce que les services de l'État puissent au besoin apporter un appui technique aux ensembles intercommunaux disposant de moyens plus limités mais souhaitant améliorer leur propre dispositif.

8. Favoriser la diffusion des bonnes pratiques en matière de répartition interne du FPIC.

9. Améliorer la transparence et l'accessibilité des données pertinentes pour la définition de modalités de répartitions internes du FPIC.

10. Engager, à l'horizon de la fin de la réforme des indicateurs financiers, un travail d'évaluation globale des critères nationaux du FPIC.

PREMIÈRE PARTIE

LE FPIC,

UN INSTRUMENT DE PÉRÉQUATION CRITIQUÉ MAIS ESSENTIEL

I. INSTITUÉ EN 2012, LE FPIC EST LE PRINCIPAL OUTIL DE PÉRÉQUATION HORIZONTALE DU BLOC COMMUNAL

La création du fonds de péréquation des ressources intercommunales et communales (FPIC) en 2012 répond à un besoin d'équité entre territoires né dans le sillage de la réforme de la taxe professionnelle en 2010. Il répond également à une exigence constitutionnelle , posée par l'article 72-2 de la Constitution du 4 octobre 1958, selon lequel « la loi prévoit des dispositifs de péréquation destinés à favoriser l'égalité entre les collectivités territoriales » . Dès l'instauration du FPIC, les modalités de péréquation horizontale au sein du bloc communal soulèvent des débats et des oppositions, dont certaines perdurent jusqu'à aujourd'hui.

A. LA CRÉATION DU FPIC EST LA CONSÉQUENCE D'UN BESOIN RENFORCÉ DE PÉRÉQUATION HORIZONTALE

1. Le besoin d'un nouvel instrument péréquateur a découlé de la suppression de la taxe professionnelle

a) La réforme de la taxe professionnelle et ses conséquences sur la péréquation horizontale

La suppression de la taxe professionnelle en 2010 a rendu impérative la création d'outils de péréquation au niveau intercommunal et communal, du fait de son remplacement par la contribution économique territoriale (CET). La territorialisation de la cotisation sur la valeur ajoutée des entreprises (CVAE) a en effet conduit à accentuer les écarts de richesse fiscale entre les collectivités du bloc communal.

En outre, la péréquation horizontale était jusqu'à 2010 portée essentiellement par les fonds départementaux de péréquation de la taxe professionnelle (FDPTP) et par le fonds de solidarité des communes de la région Ile-de-France (FSRIF) ( cf. annexe) . S'agissant des FDPTP, la disparition de la taxe professionnelle a privé ces fonds de toute alimentation. Malgré l'instauration d'un mécanisme de garantie du montant de l'année 2009 des FDPTP, la réforme de 2010 signe donc la disparition d'un mécanisme essentiel de redistribution.

En conséquence, il était crucial de reconstituer le système de péréquation au sein du secteur communal. L'article 125 de la loi de finances pour 201 1 1 ( * ) a donc fixé les principes devant guider la création, à compter de 2012 , d'un fonds national de péréquation des recettes fiscales intercommunales et communales . Les modalités concrètes de fonctionnement de ce fonds ne seront toutefois précisées que l'année suivante.

b) Une innovation : le FPIC, premier fonds national de péréquation

Le FPIC est formellement créé par l'article 144 de la loi de finances pour 2012 2 ( * ) , codifié aux articles L. 2336-1 et suivants du code général des collectivités territoriales (CGCT).

Contrairement aux fonds de péréquation préexistants, il s'agit d'un fonds national, intégrant tous les territoires sans distinction de nature juridique ou de régime fiscal . Il s'agit à ce titre du premier mécanisme national de péréquation horizontale.

La principale spécificité du FPIC, qui suscite encore de vives controverses, est l' échelle à laquelle s'opère la redistribution des ressources. En effet, dans le cadre du FPIC, celle-ci n'est pas opérée entre les communes mais entre les territoires. En pratique, cette notion de « territoire » est matérialisée par la création d'une catégorie nouvelle, l'ensemble intercommunal (EI), qui regroupe l'établissement public de coopération intercommunale (EPCI) et ses communes membres. Les critères de ressources et de charges déterminant le montant prélevé ou reversé sont ainsi appréciés au niveau agrégé de l'EI. En 2021, 1 259 EI et cinq communes isolées sont potentiellement concernés par la répartition.

Lors de sa création, la montée en charge du FPIC a été prévue selon la répartition suivante : 150 millions d'euros en 2012, 360 millions en 2013, 570 millions en 2014, 780 millions en 2015, puis à compter de 2016, 1 milliard d'euros.

Évolution du montant du FPIC depuis 2012

(en millions d'euros)

Source : commission des finances du Sénat

2. Les débats ayant présidé à la création du FPIC

Lors des débats parlementaires autour de la création du FPIC, plusieurs points cristallisent les oppositions, dont certaines perdurent actuellement.

La question de la montée en charge du fonds est discutée, le Sénat étant favorable à une montée en puissance du FPIC sur quatre ans , au lieu de l'étalement initial prévu sur cinq ans, à l'issue desquels une clause de revoyure devait être mise en oeuvre. À l'objectif de 2 % des ressources fiscales en 2015, jugé peu lisible et surtout peu sûr dans l'hypothèse où ces ressources diminueraient, en raison d'un période de ralentissement économique ou du fait d'une modification de la législation fiscale , est substitué un objectif en valeur absolue fixé à 1 milliard d'euros.

La définition du périmètre de ces ressources fiscales a également soulevé des oppositions. Il est finalement décidé en 2012 que le principal paramètre de calcul du prélèvement inclurait essentiellement la taxe d'habitation (TH), la taxe foncière sur les propriétés bâties (TFPB) et non-bâties (TFNPB), la cotisation foncière des entreprises (CFE), les produits de CVAE, des impositions forfaitaires sur les entreprises de réseaux (IFER) et de la taxe sur les surfaces commerciales (Tascom). Toutefois, selon les spécificités des territoires, d'autres ressources peuvent être également intégrées et notamment le prélèvement sur le produit des jeux, la taxe communale sur les entreprises exploitant des engins de remontées mécaniques, la surtaxe sur les eaux minérales ou encore la redevance communale des mines.

Enfin, la question du moyen d'assurer la comparabilité entre des territoires de tailles différentes a également été longuement abordée lors des débats. Il avait initialement été envisagé de définir des groupes démographiques communs aux ensembles intercommunaux en fonction de l'importance de leur population, afin de comparer leur richesse à des territoires de même taille pour le calcul du montant qui devrait leur être prélevé ou reversé. Une absence d'une telle « stratification » aurait eu en effet pour conséquence de défavoriser les grandes villes, du fait de la corrélation positive entre la taille d'une commune ou d'un EPCI et le montant de son potentiel financier. Le découpage par strates, figurant dans le projet de texte initial, a été modifié lors de l'examen du texte à l'initiative des rapporteurs du Sénat. Ceux-ci avaient proposé la suppression des strates au profit d'un dispositif de lissage similaire à celui utilisé pour le versement de la dotation de base des communes . Sur ce dernier point, si un coefficient logarithmique permettant de calculer l'indice synthétique déterminant les montants individuels de ces prélèvements et reversements a bien été mis en place , son objet n'est toutefois pas le même que pour le calcul de la DGF, il s'agit de comparer les montants de la manière la moins biaisée possible (voir infra ).

B. LE FONCTIONNEMENT DU FPIC : LA NÉCESSITÉ D'ARTICULER L'ÉCHELON DES TERRITOIRES ET L'ÉCHELON COMMUNAL, AU RISQUE D'UNE CERTAINE COMPLEXITÉ

1. L'utilisation de critères agrégés, corollaire du choix de l'échelle intercommunale

a) Le potentiel fiscal agrégé et le potentiel financier agrégé par habitant : mesure de la richesse du territoire

Lors de la création du FPIC, de nouveaux indicateurs financiers ont dû être institués pour servir de socle aux prélèvements et reversements s'opérant à l'échelle « agrégée » des territoires.

La richesse d'un territoire est ainsi appréciée grâce à un nouvel indicateur : le potentiel financier agrégé (PFIA), ajoutant la richesse de l'EPCI à de celle de ses communes membres.

Plus précisément, le PFIA, tel qu'il est défini à l'article L. 2336-2 du CGCT, est obtenu par la consolidation des potentiels fiscaux d'un EPCI et de ses communes membres, majorée de la somme des dotations perçues par les communes membres l'année précédente 3 ( * ) . Pour les ensembles intercommunaux concernés, le PFIA est majoré ou minoré par les contributions ou les reversements au titre du fonds de solidarité des communes de la région Île-de-France (FSRIF).

La consolidation des potentiels fiscaux communaux est opérée via l'institution par le même article d'un potentiel financier agrégé (PFA) .

Calcul du potentiel fiscal agrégé

Le potentiel fiscal agrégé (PFA) d'un ensemble intercommunal est déterminé en additionnant les montants suivants :

- le produit déterminé par l'application aux bases d'imposition communales de la taxe d'habitation (TH), de la taxe foncière sur les propriétés bâties (TFB) et de la taxe foncière sur les propriétés non bâties (TFNB) du taux moyen national d'imposition de chacune de ces taxes ;

- le produit déterminé par l'application aux bases d'imposition communales de la cotisation foncière sur les entreprises (CFE) du taux moyen national d'imposition de cette taxe ;

- les produits de cotisation sur la valeur ajoutée des entreprises (CVAE), des impositions forfaitaires sur les entreprises de réseaux (IFER), de la taxe sur les surfaces commerciales (TASCOM), des produits de la taxe additionnelle à la taxe foncière sur les propriétés non bâties (TAFNB) perçus par le groupement et ses communes membres ;

- les montants de la dotation de compensation de la réforme de la taxe professionnelle (DCRTP), du reversement ou du prélèvement au titre du fonds national de garantie individuelle de ressources (FNGIR) perçus ou supportés par le groupement et ses communes membres ;

- les montants perçus par le groupement et ses communes membres au titre de la redevance des mines, du prélèvement sur le produit des jeux et de la surtaxe sur les eaux minérales ;

- le montant de la dotation de compensation de l'EPCI ainsi que les montants des parts compensations des dotations forfaitaires des communes correspondant à la compensation « part salaires » (CPS).

Les bases retenues sont les bases brutes de la dernière année dont les résultats sont connus servant à l'assiette des impositions communales. Les produits retenus sont les produits bruts de la dernière année dont les résultats sont connus. Les taux moyens nationaux sont ceux constatés lors de la dernière année dont les résultats sont connus.

Source : Note d'information du directeur général des collectivités territoriales (DGCL) du 23 juillet 2021 relative à la répartition du FPIC pour l'exercice 2021 à destination de la métropole et des départements d'outre-mer, à l'exception de Mayotte

L'intérêt principal du PFIA est ainsi de permettre de comparer la richesse des EPCI quel que soit leur mode d'organisation , dès lors qu'ils sont de taille comparable. Le PFIA permet également la comparaison entre une commune isolée et un EPCI, sous la même réserve.

Toutefois, la comparaison des EPCI implique aussi de tenir compte de leur démographie. Ainsi, le principal indicateur financier utilisé pour la mise en oeuvre du FPIC est le PFIA par habitant , obtenu par le rapport entre le PFIA du territoire et sa population.

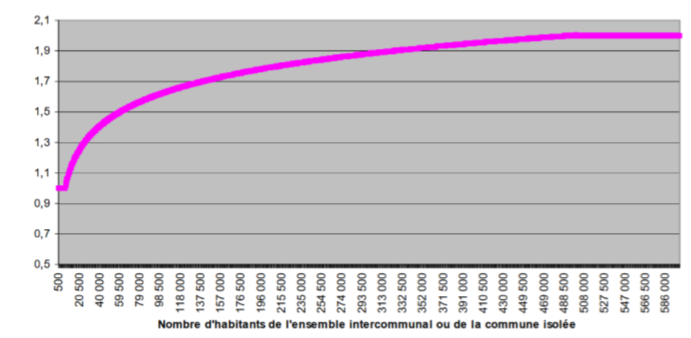

Dans le souci de remplir pleinement cet objectif de comparabilité entre les territoires, il est cependant à noter que le critère de population utilisé pour le calcul du PFIA est pondéré par l'application d'un coefficient logarithmique variant de 1 à 2 en fonction de la population de l'EI, devant permettre d'assurer la comparabilité des territoires prélevés (voir encadré).

L'application d'un coefficient logarithmique pour le calcul du potentiel financier agrégé dans le cadre du FPIC

L'introduction d'un coefficient logarithmique croissant avec la population pour le calcul du PFIA a été inspirée par plusieurs travaux économétriques ayant mis en évidence la croissance des charges subies par les communes en fonction de leur population . On parle à ce propos de « charges de centralité ». Pour mieux appréhender ce phénomène, un tel coefficient a été introduit pour le calcul de la dotation de base de la dotation générale de fonctionnement (DGF) des communes par la loi de finances pour 2005. Celui-ci varie de 1 (communes de 0 à 500 habitants) à 2 (communes de plus de 200 000 habitants). Dans cet intervalle, la population prise en compte pour le calcul de la DGF (« population DGF ») suit une progression logarithmique par rapport à la population réelle.

Ce coefficient logarithmique a été repris dès l'origine de la création du FPIC pour le calcul du PFIA par habitant , Son objet n'est toutefois pas le même que pour le calcul de la DGF, car les ensembles intercommunaux (EI) n'exercent pas forcément de fonction de centralité par rapport aux autres, mais de les comparer de la manière la moins biaisée possible en prenant en compte le fait que les plus grands EI regroupent souvent des villes de taille importante assumant davantage de charges.

L'application d'un critère de PFIA sans pondération aurait conduit à mettre en place un système dans lequel les transferts se feraient essentiellement des EI urbains vers les EI ruraux. Pour corriger ce biais, le Gouvernement avait initialement proposé de regrouper les EI par strates démographique et d'apprécier leur éligibilité au prélèvement et au reversement par rapport à la moyenne de leur strate. Le Sénat avait cependant mis en évidence les effets de seuils importants d'un tel mécanisme, conduisant le Gouvernement à proposer, par voie d'amendement , l'instauration en lieu et place de ces stratifications d'un coefficient logarithmique variant de 1 (EI de 0 à 7 500 habitants) à 2 (EI de plus de 500 000 habitants).

Courbe représentant la valeur du coefficient

logarithmique de pondération du PFIA

par habitant utilisé

dans le cadre du FPC

Source : Commission des finances du Sénat, d'après le rapport du Gouvernement au Parlement en application de l'article 257 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 : « Historique et analyse des effets de l'introduction d'un coefficient logarithmique variant de 1 à 2 en fonction croissante de la population des communes et ensembles intercommunaux sur la répartition de la dotation forfaitaire des communes et du fonds national de péréquation des ressources communales et intercommunales (FPIC) »

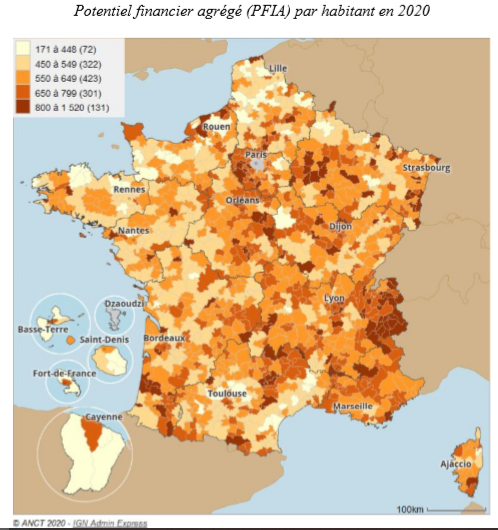

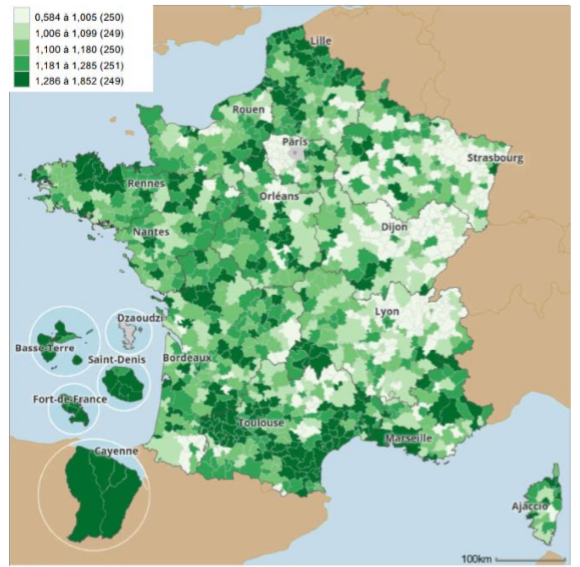

Le PFIA par habitant en 2020

Source : Rapport 2020 du Gouvernement au Parlement relatif au FPIC

b) L'effort fiscal agrégé : mesure de la pression fiscale exercée sur le territoire

Institué par l'article L. 2336-2 du CGCT, l' effort fiscal agrégé (EFA) est un indicateur financier de mesure de la pression fiscale exercée par les collectivités territoriales présentes sur le territoire de l'EI.

Il est déterminé par le rapport entre :

- d'une part, la somme des produits perçus par l'EPCI et ses communes membres ou par la commune isolée au titre d'un panier de ressources fiscales (TH, TFB, TFNB, TAFNB, taxe ou redevance d'enlèvement des ordures ménagères - TEOM/REOM) ;

- d'autre part, un potentiel financier agrégé dit « trois taxes », dont le calcul repose uniquement sur l'application des taux moyens nationaux aux bases brutes de la TH, de la TFB, de la TFNB et de la TAFNB.

L'EFA est pris en compte pour le calcul des attributions au titre du FPIC afin de limiter le bénéfice du fonds pour des EI qui disposent de marges de manoeuvres fiscales supérieures à la moyenne nationale et pouvant donc accroître leurs ressources par leurs propres décisions avant de faire appel à la solidarité nationale. La prise en compte de l'effort fiscal agrégé permet ainsi de limiter les effets d'aubaine et les phénomènes de concurrence fiscale entre les collectivités territoriales.

L'effort fiscal agrégé en 2020

Source : Rapport 2020 du Gouvernement au Parlement relatif au FPIC

2. Une répartition des ressources « en deux temps »

a) Au niveau national : l'utilisation d'indicateurs agrégés et d'un mélange d'indicateurs de ressources et de charges des territoires

(1) Un prélèvement fondé avant tout sur les ressources

Conformément à l'article L. 2336-3 du CGCT, le critère unique établissant l'éligibilité d'un établissement intercommunal (EI) au prélèvement au titre du FPIC est la richesse d'un territoire, ici interprétée comme le fait de disposer d'un PFIA par habitant supérieur à 0,9 fois la moyenne nationale , soit 577,73 euros en 2020.

Le montant de la contribution du territoire est déterminé en fonction de sa population, multipliée par un indice synthétique de prélèvement qui est lui-même fonction :

- pour 75 %, d'un critère de ressources : l'écart relatif entre le PFIA par habitant et 0,9 fois le PFIA moyen par habitant ;

- pour 25 %, d'un critère de charges : l'écart relatif entre le revenu par habitant et le revenu moyen par habitant.

Un plafonnement de la contribution est toutefois appliqué : le prélèvement ne peut excéder 14 % des ressources fiscales agrégées . Pour les EI de la région Île-de-France, ce plafond s'applique au cumul des prélèvements opérés aux titres du FPIC l'année considérée et du FSRIF l'année précédente.

(2) Un reversement majoritairement fondé sur les charges

Après application d'une quote-part réservée aux territoires ultramarins (voir encadré) et conformément à l'article L. 2336-5 du CGCT, sont éligibles au reversement au titre du FPIC 60 % des EI métropolitains, classés selon un indice synthétique de reversement qui est fonction :

- pour 60 %, d'un critère de charges : le rapport entre le revenu moyen par habitant en métropole et le revenu par habitant de l'EI ou de la commune isolée ;

- pour 40 %, de deux critères de ressources : d'une part, le rapport entre le PFIA par habitant moyen national et le PFIA par habitant de l'EI ou de la commune isolée (20 %) et d'autre part, pour les raisons évoquées supra , le rapport entre l'EFA de l'EI ou de la commune isolée et l'EFA moyen national (20 %).

Il est à noter que le critère de l'EFA est même susceptible de s'appliquer deux fois, puisque sont exclus du reversement les EI ou communes isolées dont l'EFA est inférieur à 1 .

Une « quote-part » du FPIC réservé aux territoires ultramarins

Une quote-part du FPIC est calculée en appliquant au montant des ressources du fonds le rapport, majoré de 33 %, entre la population de ces territoires d'outre-mer et celle des communes de métropole et d'outre-mer. En 2021, le montant total de cette quote-part est égal à 54,1 millions d'euros (hors garanties).

Cette quote-part est ensuite répartie en deux enveloppes. La première est destinée à l'ensemble des départements d'outre-mer à l'exception de Mayotte, où le FPIC est réparti selon les modalités de droit commun. La seconde est destinée à la Nouvelle-Calédonie, la Polynésie française, Saint-Pierre-et-Miquelon, Wallis-et-Futuna et Mayotte. Le volume de chaque enveloppe est calculé en fonction de la population des territoires concernés.

Source : commission des finances du Sénat

b) Au niveau des territoires : la possibilité de modalités de répartitions plus souples

(1) La répartition de droit commun

Au niveau de l'EI, reversements comme prélèvements sont à nouveau répartis en deux étapes.

La répartition de droit commun s'effectue entre l'EPCI et les communes membres en fonction du coefficient d'intégration fiscale (CIF) . Cet indicateur a pour objet de mesurer le degré d'intégration d'un territoire et est égal au rapport entre les produits fiscaux perçus par l'EPCI et la totalité des produits fiscaux perçus sur ce territoire. Ainsi, un EPCI peu intégré ne conservera qu'une très faible minorité des fonds redistribués. Plus généralement, l'EPCI ne conservera qu'une part du reversement proportionnel au rôle qu'il tient dans l'intercommunalité.

Dans un second temps, la somme restant à prélever ou à reverser est répartie entre les communes membres en fonction de leur potentiel financier et de leur population .

Il est à noter que les contributions au titre du FPIC des communes d'Île-de-France, à l'exception de celles appartenant à la Métropole du Grand Paris, sont le cas échéant minorées de la contribution au titre du FSRIF l'année précédente.

(2) Les modalités de répartition alternatives

Il reste cependant loisible aux ensembles intercommunaux de décider par une délibération adoptée dans les deux mois suivant la notification du FPIC de mettre en place des modalités de répartition alternatives, pour le prélèvement comme pour le reversement.

En premier lieu, une répartition dérogatoire peut être prévue par une délibération adoptée par l'EPCI à la majorité des deux tiers .

Selon cette modalité dérogatoire, la répartition entre l'EPCI et les communes membres peut s'écarter de la répartition de droit commun dans une limite de 30 %. La répartition entre communes membres peut ensuite être déterminée en fonction de critères de répartition supplémentaires. L'article L. 2336-3 du CGCT dresse une liste, par ailleurs non limitative, de ces derniers : population ; écart entre le revenu par habitant de ces communes et le revenu moyen par habitant de l'EPCI et potentiel fiscal ou financier par habitant de ces communes au regard du potentiel fiscal ou financier communal moyen par habitant sur le territoire de l'EPCI. Trois critères au minimum doivent être utilisés. Leur application ne saurait avoir pour effet de majorer l'attribution ou de minorer la contribution d'une commune de plus de 30 % par rapport au droit commun.

Enfin, sur délibération adoptée à l'unanimité par l'EPCI 4 ( * ) , la répartition du prélèvement ou du reversement peut également être entièrement libre , aussi bien pour ce qui concerne la répartition entre l'EPCI et les communes membres que pour la répartition entre les communes membres. Cette possibilité avait été souhaitée par le Sénat lors des débats sur la création du FPIC en 2012.

3. Un fonctionnement du FPIC parfois jugé complexe et peu sécurisant pour les territoires

Les associations d'élus locaux interrogées par les rapporteurs spéciaux 5 ( * ) soulignent la persistance de forts effets de seuil pour les communes passant du statut de bénéficiaires à contributeurs , et ce malgré la mise en place de mécanismes de garantie, dont les modalités d'application ont cependant été durcies . En effet, entre 2017 et 2020, consécutivement à la réforme de la carte intercommunale entrée en vigueur en 2017 (voir infra ), les territoires qui ont perdu l'éligibilité au FPIC bénéficient en effet l'année suivant leur changement de catégorie d'un mécanisme de garantie lissé sur quatre ans. Un versement égal à 90 % de l'attribution l'année précédente était versé en 2017, avant d'être abaissé à 85 % en 2018 puis à 70 % en 2019, de sorte que la sortie complète n'intervenait qu'en 2020, soit en N+4. À compter de 2020, comme c'était le cas entre 2013 et 2016, la garantie ne s'applique que pour une seule année , au travers de l'attribution d'un montant égal à 50 % du montant perçu l'année précédente, avant une sortie complète en N+2.

Au total, 170 ensembles intercommunaux ont perçu une garantie en 2020 , pour un montant total de 27,2 millions d'euros. C'est certes un tiers de moins qu'en 2019, mais l'impact du changement de statut reste non négligeable pour les territoires concernés.

Surtout, ce changement d'un territoire ou d'une commune est notifié sans plus d'explications, de telle sorte qu'une commune bénéficiaire nette peut, « du jour au lendemain », découvrir à l'occasion de sa notification FPIC annuelle qu'elle sera désormais contributrice nette . La notification ne précise en effet pas si le mécanisme temporaire de garantie lui est appliqué une année donnée. Les rapporteurs spéciaux considèrent que cette situation n'est pas satisfaisante et formuleront donc des recommandations sur ce point dans la deuxième partie du présent rapport.

En outre, les élus auditionnés soulignent fréquemment que le double statut de bénéficiaire et de contributeur, ce qui est le cas d'une part significative des EI, contribue au manque de lisibilité du système Ce constat doit aussi inviter les services de l'État à mener des efforts de pédagogie accrue auprès des élus.

II. PARFOIS CONTESTÉ, LE CHOIX D'UNE REDISTRIBUTION À L'ÉCHELLE INTERCOMMUNALE EST NÉANMOINS JUSTIFIÉ

Premier fonds de péréquation national, l'échelle du FPIC, c'est-à-dire l'ensemble intercommunal, est celle de l'aménagement des territoires et des services locaux. S'il convient de rester vigilant quant aux spécificités de certains territoires, l'échelle intercommunale conserve, dix ans après la mise en place du fonds, toute sa pertinence.

A. PARFOIS ÉVOQUÉE, LA MISE EN oeUVRE D'UN « FPIC COMMUNAL » SOULÈVE DES DIFFICULTÉS TECHNIQUES ET POLITIQUES

Dès la création du FPIC, certaines critiques s'opposèrent toutefois à ce que l'échelon intercommunal constitue l'échelon de référence, notamment en cas de grande diversité de situations à l'intérieur d'un même EPCI. Le cas d'une « commune riche dans un ensemble pauvre » ou d'une « commune pauvre dans un ensemble riche » est souvent mis en avant.

Plusieurs possibilités sont ainsi régulièrement évoquées depuis dix ans. D'une part, la suppression du FPIC intercommunal, au profit de la création d'un seul mécanisme communal, est parfois soulevée.

D'autres associations d'élus proposent la création d'un double système , dans lequel péréquation communale et intercommunale coexisteraient au travers de mécanismes différents.

Si ces propositions visent essentiellement à revenir sur les cas, par ailleurs marginaux, de communes trop contributrices car situées dans un ensemble communal au PFIA par habitant supérieur à la moyenne nationale, les rapporteurs spéciaux les considèrent dans l'ensemble peu réalistes, ou à tout le moins insuffisamment abouties. À ce jour, aucune association d'élus n'a été en mesure de proposer les contours précis d'un dispositif national de péréquation opéré au niveau communal en superposition ou en remplacement du FPIC actuel.

En effet, le système du FPIC est fondé sur le postulat, partagé par les rapporteurs spéciaux, selon lequel l'ensemble intercommunal constitue le meilleur échelon pour apprécier la richesse d'un territoire au titre de la péréquation horizontale. À cette aune, la richesse d'une commune ne saurait être appréciée sans prendre en compte celle du territoire auquel elle appartient, du fait de l'intégration d'une partie des ressources et des externalités résultant de la mutualisation de certains moyens et équipements.

Au plan politique, la principale difficulté quant à l'instauration d'un « FPIC communal » découle ainsi du fait qu'il serait complexe de faire abstraction des liens d'intégration des communes et de leur EPCI, et en particulier des aménités résultant de la mutualisation de certains moyens et équipements qui découlent pour une commune de l'appartenance à l'EPCI.

Au plan technique, un « FPIC communal » conduirait ainsi à prendre en compte à plusieurs reprises les mêmes données dans le calcul des indicateurs financiers des EPCI et dans ceux des communes. À l'inverse, le calcul d'indicateurs agrégés à l'échelon intercommunal permet d'accroître la neutralité du mécanisme de redistribution, sans que les choix de fiscalité des ensembles intercommunaux n'influent sur le montant perçu et redistribué. Le système actuel permet une neutralisation des choix fiscaux des EI, que ces derniers aient opté pour la fiscalité additionnelle ou pour le régime de la fiscalité professionnelle unique.

En outre, un déplacement de la péréquation horizontale vers l'échelle communale au niveau national entraînerait d'importants obstacles opérationnels, notamment du fait de la comparabilité des données entre EPCI.

En tout état de cause, la mise en place d'un système double à l'échelle nationale serait désincitative au renforcement de la solidarité intercommunale et, loin de simplifier la gestion locale, brouillerait encore davantage la lisibilité du système.

De plus, l'instauration d'un fonds de péréquation communal ne constitue pas en tant que telle une solution aux critiques soulevées à l'encontre du FPIC . Pour preuve, le fonds de solidarité des communes de la région d'Ile-de-France (FSRIF), qui est pourtant communal, subit les mêmes critiques que le FPIC s'agissant d'un manque de lisibilité et d'une insuffisante prise en compte des situations particulières des communes.

Pour les rapporteurs spéciaux, il convient au contraire de prendre acte de la nouvelle donne géographique et politique marquée par l'essor des intercommunalités et d'admettre que l'approfondissement de la péréquation horizontale doit avant tout passer par un renforcement des solidarités au sein d'un même territoire.

B. DES MÉCANISMES EXISTENT DÉJÀ POUR TENIR COMPTE DE LA SITUATION PARTICULIÈRE DE CERTAINES COMMUNES AU SEIN DE LEUR TERRITOIRE

Les modalités de droit commun de répartition du FPIC au sein de l'EI sont en réalité loin de délaisser la question de « la commune riche dans l'ensemble pauvre » ou de « la commune pauvre dans l'ensemble riche ».

Tout d'abord, la répartition mise en oeuvre lors du prélèvement ou du reversement au travers du CIF reflète l'intégration fiscale au niveau de l'EPCI . À ce titre, le système mis en place depuis 2011 reste efficace, dans la mesure où il permet d'appréhender la richesse au niveau le plus pertinent. La répartition entre communes est ensuite fonction du potentiel fiscal.

Surtout, la loi prévoit que les communes les plus pauvres au sens des dotations de péréquation verticale sont exonérées d'office du prélèvement . Sont ainsi exemptées les 250 premières communes de plus de 10 000 habitants éligibles à la dotation de solidarité urbaine (DSU), les 30 premières communes de moins de 10 000 habitants éligibles à la DSU et les 2 500 premières communes éligibles à la fraction cible de la dotation de solidarité rurale (DSR).

De même, les communes les plus riches d'un ensemble bénéficiaire sont exclues du reversement . Aussi, les communes dont le potentiel financier par habitant est supérieur de deux fois au potentiel financier par habitant moyen de l'EI ne peuvent percevoir d'attribution.

La mise en place de modalités de répartition alternatives , qui ne peut être adoptée que par une délibération adoptée dans des conditions de majorités renforcées, ne saurait ainsi constituer de menaces à la prise en compte des situations individuelles. Bien au contraire, elle doit même constituer pour les rapporteurs spéciaux un levier de renforcement de la solidarité territoriale (voir deuxième partie) .

C. LA RÉFORME DE LA CARTE INTERCOMMUNALE DE 2017 A EU SUR LE FPIC UN IMPACT CERTAIN, MAIS MOINDRE QU'ANTICIPÉ

Les effets des changements de périmètres des EPCI, consécutifs à la loi NOTRe 6 ( * ) de 2015 et entrée en vigueur en 2017 ont constitué un argument supplémentaire pour les partisans du « FPIC communal » . En effet, entre 2016 et 2017, de nombreux ensembles intercommunaux ont en effet été modifiés pour tenir compte de la hausse des seuils de population introduits en 2015, en particulier s'agissant des communautés de communes dont la population doit désormais être supérieure à 15 000 habitants. Ainsi, en application des nouveaux schémas départementaux de coopération intercommunale (SDCI), le nombre d'EPCI a diminué de 40 % sur cette période : on dénombrait 2 112 EI en 2016, contre 1 279 en 2017 7 ( * ) , essentiellement du fait de fusions d'EPCI existants.

Il apparaît néanmoins que les effets sur le FPIC de la réforme de la carte intercommunale ont été moindres qu'anticipé.

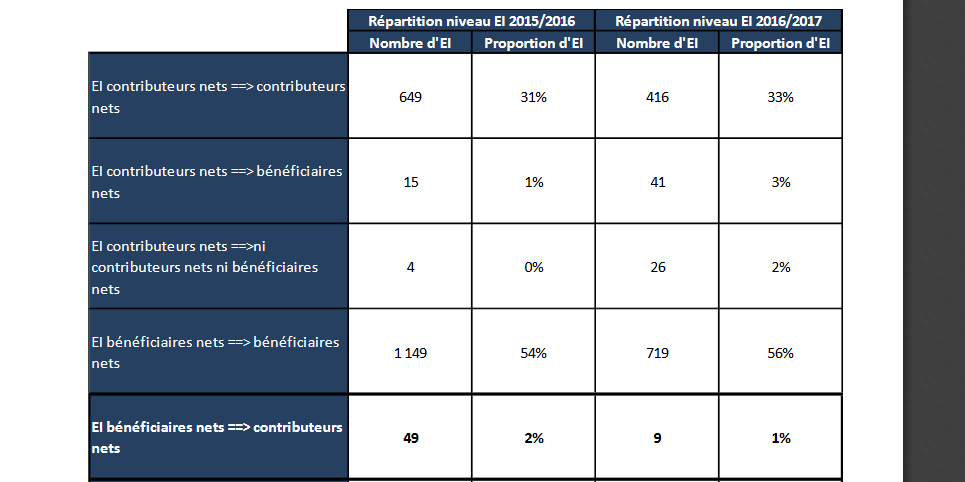

L'analyse des données révèle un impact de cette recomposition in fine limité sur le statut des territoires au regard du FPIC . Selon un rapport du Gouvernement de 2017 8 ( * ) , 93 % des ensembles intercommunaux étaient dans une situation identique - contributeur ou bénéficiaire - en 2017 et en 2016 . Seuls 1 % des territoires sont passés du statut de bénéficiaires nets l'année précédente à celui de contributeurs nets , variation inférieure à celle observée entre 2015 et 2016 (2 %). Inversement, 3 % des territoires anciennement contributeurs sont devenus bénéficiaires nets à la suite de la réforme.

En outre, comme indiqué supra , la mise en place d'un mécanisme de garantie lissé sur quatre années a permis d'atténuer les changements de statuts des ensembles intercommunaux.

Néanmoins, même si le nombre de changements de statuts a finalement été limité, il convient de noter que la réforme a pu dans certains cas avoir un impact important sur le niveau de prélèvement ou de reversement de nombreuses communes.

Variation du statut des EPCI vis-à-vis du FPIC entre 2016 et 2017

Source : Rapport du Gouvernement au Parlement relatif au FPIC, 2017

III. UNE REDISTRIBUTION DES RESSOURCES GLOBALEMENT EFFICACE

A. DANS L'ENSEMBLE, LE FPIC PERMET DE RÉSORBER LES INÉGALITÉS DE RICHESSE ENTRE LES TERRITOIRES DE FAÇON RELATIVEMENT SATISFAISANTE

Les données disponibles attestent de l'efficacité du FPIC en matière de réduction des inégalités entre territoires . La comparaison entre les recettes fiscales agrégées avant et après prélèvement et redistribution permet de mesurer les écarts de richesse avant et après redistribution, au-delà du critère du revenu par habitant.

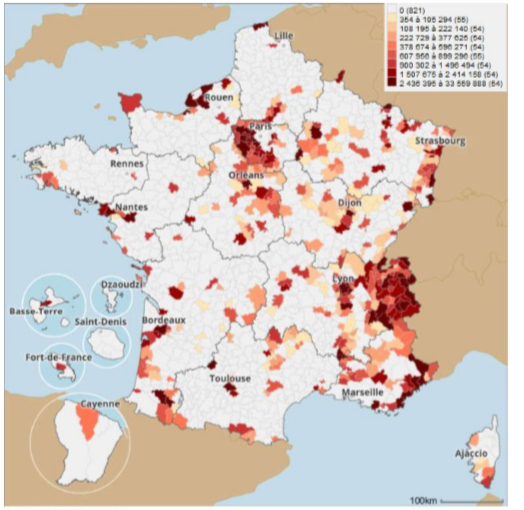

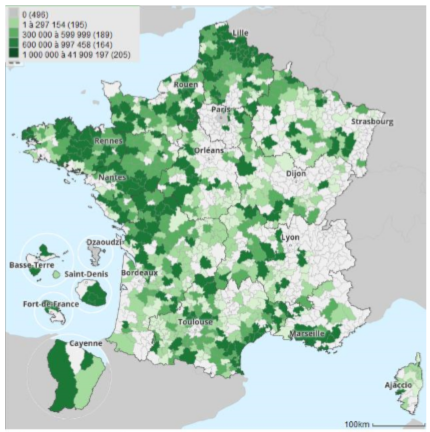

On observe en premier lieu que la concentration des reversements est moins forte que celle des prélèvements . Ainsi, en 2020 :

- 645 territoires étaient contributeurs au titre du FPIC, parmi lesquels 442 étaient contributeurs nets . Le prélèvement est relativement concentré sur certains territoires : 99 territoires ont un prélèvement FPIC supérieur à 5 % de leurs recettes fiscales agrégées (RFA) ;

- 864 EI, bénéficiaient d'une attribution au titre du FPIC pour une attribution moyenne par habitant de 22,88 euros et 757 étaient bénéficiaires nets , ce qui représente un nombre stable par rapport aux années précédentes. Les bénéficiaires sont en outre répartis de façon équitable entre les strates de populations. 269 EI bénéficient d'une attribution au titre du FPIC supérieure à 5 % de leurs recettes fiscales agrégées (RFA).

Si l'on observe l'impact du FPIC selon le profil des territoires, on constate également que, en 2020 :

- le PFIA par habitant des bénéficiaires nets (555,5 euros) est bien inférieur à la moyenne nationale (641,9 euros) ;

- dans dix départements métropolitains parmi les moins favorisés 9 ( * ) et dans toutes les COM, l'ensemble des EI sont bénéficiaires nets.

Prélèvements nets du FPIC Reversements nets du FPIC 2020

en 2020 en 2020

Source : Rapport du Gouvernement au Parlement relatif au FPIC, 2020

Par ailleurs, il est à noter que les territoires ayant une population inférieure à 10 000 habitants bénéficient d'une attribution par habitant (24,18 euros) légèrement supérieure à la moyenne (22,88 euros) , tandis que les ensembles intercommunaux dépassant les 300 000 habitants bénéficient d'une attribution par habitant (21,24 euros) légèrement inférieure à la moyenne.

On constate que l'efficacité redistributive du FPIC est allée croissante au cours de sa montée en charge . En 2020, le FPIC permet de réduire de plus de 12 % les inégalités de PFIA par habitant entre territoires au sens du coefficient de Gini 10 ( * ) , contre 4 % l'année suivant sa mise en place.

Impact du FPIC sur les inégalités de PFIA par habitant

des ensembles intercommunaux

Source : rapport du Gouvernement au Parlement relatif au FPIC, 2020

Selon le rapport précédemment mentionné, 80 % des territoires sont concernés par l'effet péréquateur du fonds , que celui-ci se traduise par une hausse ou une baisse de leur potentiel fiscal agrégé.

Il n'en demeure pas moins que, pour 17 % des EI, le FPIC a un effet contre-péréquateur , c'est-à-dire qu'il conduit à éloigner leurs PFIA par habitant de la moyenne nationale. Il est même « sur-péréquateur » pour 4 % des EI, dont le PFIA par habitant dépasse la moyenne nationale après application du FPIC.

Il est cependant à noter que ces résultats concernent uniquement l'impact du FPIC sur les PFIA par habitant , or les prélèvements et les attributions dépendent également d'autres critères (revenu par habitant, EFA), qui peuvent au demeurant contribuer à rendre compte de ces effets contre-péréquateurs ou sur-péréquateurs.

B. BIEN QUE CRITIQUES D'UN PRÉLÈVEMENT JUGÉ EXCESSIF, LES TERRITOIRES LES PLUS FORTEMENT CONTRIBUTEURS NE VONT PAS JUSQU'À REMETTRE EN CAUSE LE PRINCIPE DU FPIC

De façon attendue, les principales critiques du FPIC émanent des territoires fortement contributeurs au FPIC.

Les cas de certains territoires touristiques de montagne, ou encore de certains ensembles intercommunaux Île-de-France ( cf. annexe), sont à cet égard les plus représentatifs : aussi, sept départements ne comptent que des contributeurs nets au FPIC en 2020 11 ( * ) et les deux seuls territoires bénéficiant de la mesure du plafonnement des prélèvements à 14 % de leurs ressources fiscales agrégées sont franciliens : l'établissement public territorial Paris-Ouest la Défense et Paris.

Pour cette raison, les rapporteurs spéciaux ont d'ailleurs tenu à auditionner des acteurs de ces territoires dans le cadre de leurs travaux.

En première analyse, la contribution rapportée au RFA, quoiqu'élevée, semble soutenable dans ces territoires (environ 4 % dans la Métropole du Grand Paris, environ 5 % dans les Hauts-de-Seine). En outre, les territoires touristiques de montagne bénéficient de recettes fiscales supplémentaires non prises en compte dans le cadre du FPIC, comme la taxe de séjour ou la taxe sur les remontées mécaniques.

Il ne s'agit pas de nier que certains territoires de montagne ne peuvent pas également faire face à des problématiques financières réelles liées à leur activité touristique (entretien des équipements, frais de déneigement, contribution à l'Office du tourisme, logement de gendarmes lors de la saison touristique etc .). Les rapporteurs spéciaux considèrent néanmoins qu'un allègement de leur contribution au FPIC, qui reste justifiée par leur richesse fiscale relative, ne constitue pas la réponse adaptée à ces enjeux sectoriels . Le soutien de l'État doit davantage passer par un renforcement du soutien financier et en ingénierie à l'investissement dans les territoires qui en ont le plus besoin, notamment pour assurer la transition écologique de leur activité touristique.

Néanmoins, les auditions conduites ont mis en évidence le fait que ces territoires, sans jamais contester pour autant le principe du FPIC, jugent que la péréquation horizontale nationale atteint sa limite en termes de prélèvements . Aussi, toute proposition de relèvement du quantum de ressources mises en répartition ou du seuil de plafonnement ne saurait être envisagée qu'avec la plus grande prudence.

DEUXIÈME

PARTIE

PROPOSITIONS POUR UN FPIC PLUS PROCHE

DES RÉALITÉS LOCALES

I. SI L'HEURE N'EST PAS AU « GRAND SOIR » DE LA PÉRÉQUATION HORIZONTALE AU SEIN DU BLOC COMMUNAL, QUELQUES PERSPECTIVES PEUVENT NÉANMOINS ÊTRE ESQUISSÉES

A. UN CONTEXTE PEU PROPICE À UNE REMISE À PLAT DES CRITÈRES DU FPIC

1. Les paramètres existants du FPIC ne provoquent pas de dysfonctionnements tels qu'ils justifieraient d'urgence une réforme d'ampleur

Lors de leurs travaux, les rapporteurs spéciaux n'ont pas manqué d'être surpris par la difficulté des administrations à apporter une justification technique précise et documentée des différents paramètres utilisés dans le cadre du FPIC .

À titre d'exemple, le choix de fixer le seuil d'éligibilité au prélèvement à 0,9 fois le PFIA par habitant moyen national, conduisant ainsi à faire contribuer des EI plus pauvres que la moyenne, est parfois critiqué pour cette raison. Aucune donnée n'est venue éclairer le choix de ce seuil précis, qui semble avant tout fixé dans le but d'éviter une trop forte concentration du prélèvement.

De même, les bornes du coefficient logarithmique appliqué à la population prise en compte pour le calcul du PFIA par habitant variant de 1 à 2 entre 7 500 et 500 000 habitants n'a pas fait l'objet d'une justification économétrique, comme ce fut le cas pour à l'introduction d'un coefficient de même nature dans le calcul de la dotation forfaitaire de la DGF en 2004.

Pour autant, force est de constater que le système actuel ne se caractérise par aucun dysfonctionnement massif et caractérisé qui justifierait une réforme d'ampleur à mettre en oeuvre de façon urgente, en dépit des contraintes conjoncturelles qui seront évoquées infra .

2. Un contexte incertain, marqué par la crise sanitaire et la réforme des indicateurs financiers

De l'aveu de l'ensemble des acteurs auditionnés par les rapporteurs spéciaux, le moment n'est guère propice à une réforme des paramètres du FPIC compte tenu des incertitudes qui caractérisent le contexte actuel .

a) Un contexte de faible dynamisme des ressources réelles de fonctionnement suite à la crise sanitaire

Les rapporteurs spéciaux rappellent en effet que toute réforme du FPIC, comme celle de tout dispositif de péréquation horizontale, doit être abordée avec la plus grande prudence , dans la mesure où, l'enveloppe étant fermée, chaque évolution de paramètre entraîne des gagnants et des perdants. Pour qu'une réforme ne se traduise pas par des pertes sèches pour les collectivités locales, il faut logiquement que deux conditions cumulatives soient réunies : d'une part, que le montant mis en répartition (aujourd'hui fixé à 1 milliard d'euros) du fonds augmente et, d'autre part, que les recettes des collectivités territoriales du bloc communal soient dynamiques.

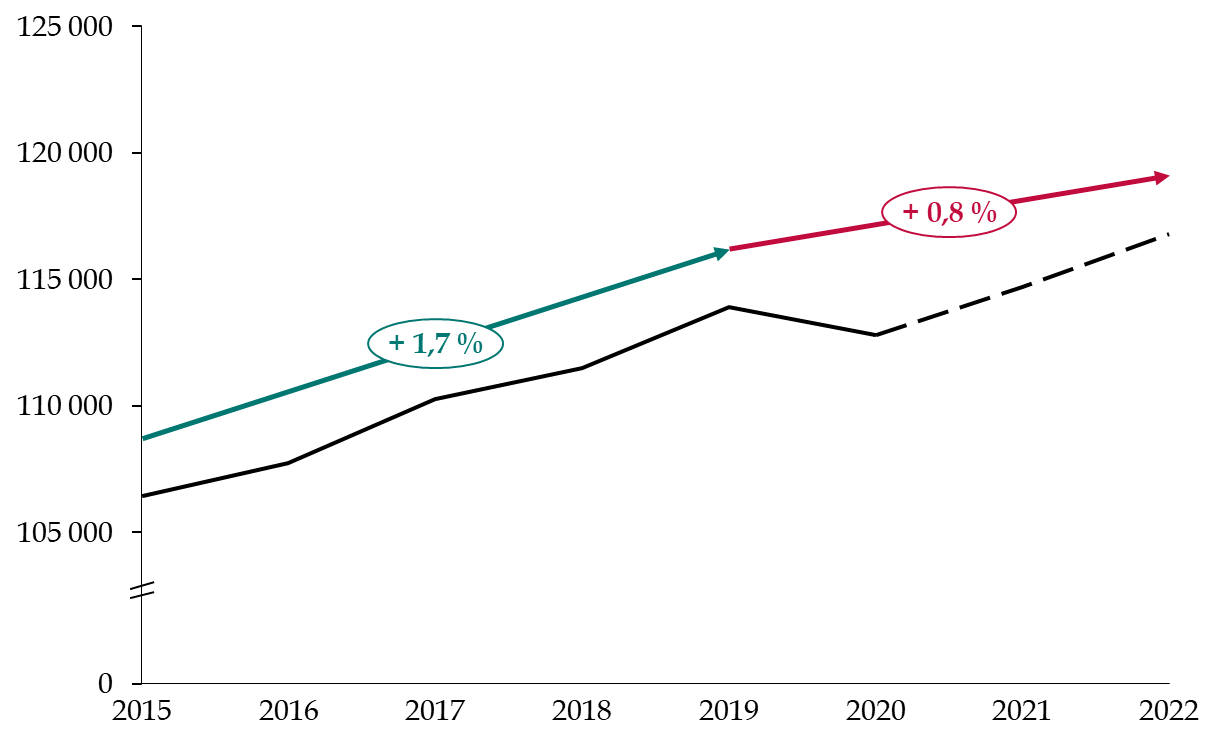

Or , la crise sanitaire a temporairement interrompu le dynamisme des recettes réelles de fonctionnement du bloc communal qui avait été constaté lors des années précédentes. Selon les données du député Jean-René Cazeneuve 12 ( * ) , la dynamique observée sur la période 2015-2019 (+ 1,8 % de croissance moyenne annuelle) connaîtrait un fort coup d'arrêt en 2020 (- 1 %).

Malgré la reprise, la dynamique sur la période 2019-2022 resterait inférieure (+ 0,8 % de croissance moyenne annuelle) à celle constatée avant crise. Les effets de la crise continueront d'ailleurs même à se faire sentir en 2022 sur certaines recettes, avec notamment une baisse anticipée du produit des recettes de la cotisation sur la valeur ajoutée des entreprises (CVAE) comprise entre - 2 % et - 6 %, toujours selon les estimations du député Jean-René Cazeneuve.

Évolution des recettes réelles de fonctionnement du bloc communal entre 2014 et 2020 et projections jusqu'à 2022

(en millions d'euros)

Note : en pointillés : projections.

Source : Commission des finances du Sénat, d'après les données et projections du député Jean-René Cazeneuve

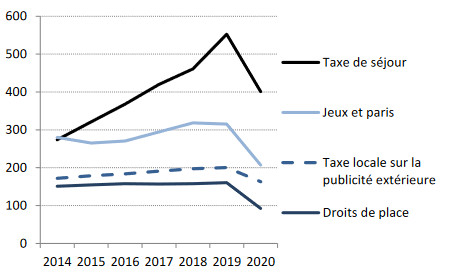

L'impact de la crise a par ailleurs été particulièrement brutal pour les territoires touristiques, parmi lesquels les territoires de montagne fortement contributeurs, dont les recettes spécifiques, notamment la taxe de séjour, ont chuté.

Évolution des recettes spécifiques aux

territoires touristiques

entre 2014 et 2020

(en millions d'euros)

Source : DGCL, Bulletin d'informations statistiques n° 153

b) Un contexte marqué par la réforme des indicateurs financiers découlant de la suppression de la taxe d'habitation

La réforme de la fiscalité directe locale introduite par l'article 16 de la loi de finances initiale pour 2020 13 ( * ) a prévu, dans le cadre de la suppression progressive de la taxe d'habitation sur les résidences principales (THRP) entre 2018 et 2023, la mise en place d'un nouveau panier de ressources pour les collectivités territoriales qui cesseront de percevoir cette taxe à compter de 2021. Dans le but d'assurer une compensation « à l'euro près », il est notamment prévu que la part départementale de la taxe foncière sur les propriétés bâties (TFB) soit versées aux communes de façon à ce que celles-ci, grâce à l'application d'un coefficient correcteur, perçoivent un montant équivalent au produit de la THRP perdu. Les EPCI et les départements se voient quant à eux compensés par le transfert d'une fraction du produit de la taxe sur la valeur ajoutée (TVA).

Cette réforme a des incidences importantes sur les indicateurs financiers utilisés pour le FPIC , en particulier sur le potentiel fiscal (et donc sur le PFA et le PFIA), ainsi que sur l'effort fiscal (et donc sur l'EFA). En effet, la réforme revient à substituer des produits potentiels sur lesquels les collectivités territoriales disposent de pouvoirs de taux et d'assiette (la THRP, la TFB), par des produits réels (un montant de TFB corrigé par un coefficient, une fraction du produit de la TVA). En l'absence de réforme, le PFIA par habitant moyen connaîtrait selon les estimations de la DGCL une baisse d'environ 3 % en moyenne du fait du nouveau schéma de financement introduit en loi de finances initiale pour 2020. Celle-ci aurait été d'autant plus importante que l'EI est de petite taille (à l'exception de la ville de Paris qui constitue un cas particulier).

Impact de la réforme de la fiscalité locale sur le PFIA moyen par habitant des ensembles intercommunaux en l'absence de toute révision des indicateurs

(en nombre d'habitants, en millions d'euros et en pourcentage)

|

Strates démographiques

|

Nombre d'EI |

PFIA/habitant moyen 2019 (en millions d'euros) |

PFIA/habitant moyen 2019 simulé (en millions d'euros) |

Évolution |

|

Moins de 10 000 |

158 |

650,77 |

583,90 |

- 10,3 % |

|

Entre 10 000 et 20 000 |

316 |

635,99 |

585,09 |

- 8,0 % |

|

Entre 20 000 et 50 000 |

491 |

607,66 |

567,45 |

- 6,6 % |

|

Entre 50 000 et 100 000 |

166 |

591,74 |

559,77 |

- 5,4 % |

|

Entre 100 000

|

79 |

558,51 |

540,11 |

- 3,3 % |

|

Entre 200 000

|

28 |

618,39 |

606,79 |

- 1,9 % |

|

Plus de 300 000 |

35 |

639,6 |

654,60 |

+ 2,3 % |

|

Plus de 2 000 000 |

1 |

1050,73 |

918,63 |

- 12,6 % |

|

Total |

1274 |

628,99 |

609,83 |

- 3,0 % |

Source : DGCL

Afin que ces indicateurs continuent de refléter le plus fidèlement possible la richesse des communes et des ensembles intercommunaux suite à la modification de leur panier de ressources, l'article 252 de la loi de finances initiale pour 2021 14 ( * ) , dans la lignée des travaux du comité des finances locales (CFL), a prévu une réforme de leur calcul 15 ( * ) .

Cette réforme, bien que devant atténuer significativement les effets de la réforme de la fiscalité locale détaillés supra , n'est en elle-même pas neutre pour les communes et les ensembles intercommunaux, de sorte que ce même article a mis en place une « fraction de correction » visant à égaliser les variations induites par cette réforme. Cette fraction de correction sera néanmoins multipliée par un coefficient dégressif avec le temps jusqu'à devenir nul en 2028, ce qui signifie que les dotations de péréquation horizontales et verticales seront bien affectées par la réforme dans les années à venir .

Dégressivité du coefficient appliqué à la fraction de correction de la réforme

des indicateurs financiers des communes et ensembles intercommunaux

|

Année |

Coefficient appliqué à la fraction de correction |

|

2022 |

1 |

|

2023 |

0,9 |

|

2024 |

0,8 |

|

2025 |

0,6 |

|

2026 |

0,4 |

|

2027 |

0,2 |

|

2028 |

0 |

Source : commission des finances du Sénat

La réforme du mode de calcul des indicateurs financiers est toujours en cours, puisque l'article 47 du projet de loi de finances pour 2022, en cours d'examen au Parlement, prévoit d'intégrer de nouvelles ressources pour le calcul du potentiel fiscal (et donc du PFA et du PFIA) et une réforme substantielle du mode de calcul de l'effort fiscal (et donc de l'EFA).

Les rapporteurs spéciaux, de même que les associations d'élus auditionnées, considèrent que cette instabilité normative, et le manque de visibilité financière pour les collectivités territoriales qui en découle, plaide pour une stabilité des règles du FPIC.

Ce contexte invite toutefois à renforcer les mécanismes de garantie, afin de donner plus de visibilité aux élus et éviter les sorties brusques du FPIC .

Les rapporteurs spéciaux considèrent que la réalisation de cet objectif pourrait comporter deux volets :

- un volet « administratif », en donnant aux préfectures l'instruction de repérer puis d'informer et le cas échéant d'accompagner les collectivités susceptibles de sortir du FPIC à horizon rapproché , afin que celles-ci puissent s'y préparer au mieux, et en prévoyant que l'application du mécanisme de garantie de sortie (ce qui n'est actuellement pas le cas) devrait apparaître distinctement dans les fiches de notifications FPIC annuelles et être clairement explicitée dans les courriers du préfet accompagnant ces fiches ;

- un volet « législatif », en réintroduisant un mécanisme de lissage sur plusieurs années de la garantie de sortie du FPIC . Il s'agit d'une demande forte exprimée par certaines associations d'élus.

Recommandation n° 1 : mieux informer et accompagner les communes et les EPCI concernant l'évolution de leur statut au regard du FPIC.

Recommandation n° 2 : prévoir un lissage sur plusieurs années du mécanisme de garantie de sortie du FPIC.

Il n'en reste pas moins que les critères nationaux du FPIC (seuils d'éligibilité au prélèvement ou au reversement, bornes du coefficient logarithmique appliqué à la population, régimes d'exonérations de prélèvement etc .) auront plus de 15 ans à la fin de la période de révision des indicateurs financiers . Les rapporteurs spéciaux considèrent donc qu' un travail doit s'engager à cet horizon pour les évaluer finement afin de s'assurer qu'ils conservent leur pertinence et envisager le cas échéant des ajustements de nature à permettre une redistribution plus efficace et plus juste des ressources .

Recommandation n° 10 : engager, à l'horizon de la fin de la réforme des indicateurs financiers, un travail d'évaluation globale des critères nationaux du FPIC.

B. SUR UN PLAN PLUS PROSPECTIF, LE CHANTIER DU RENFORCEMENT DES CRITÈRES DE CHARGES PRIS EN COMPTE DANS LE CADRE DU FPIC DOIT SE POURSUIVRE

1. Une prise en compte croissante des charges dans le système du FPIC, qui doit être confortée

Au cours de leurs différents travaux 16 ( * ) , les rapporteurs spéciaux ont plusieurs fois insisté sur l'importance de mieux prendre en compte les charges supportées par les collectivités territoriales dans les systèmes de péréquations verticales et horizontales , en parallèle de l'appréciation des ressources traduite par les indicateurs de potentiel fiscal et financier.

Ils ont notamment eu l'occasion de s'intéresser au cas des collectivités locales en Italie , où le système de péréquation fonctionne selon une méthode originale, définie par une loi du 5 mai 2009 qui repose sur des indicateurs de « besoins de financement standards » , qui doivent permettre de mesurer précisément le coût de fourniture d'un service public local dans chaque collectivité afin de répartir en conséquence les fonds de péréquation et de financer un « niveau essentiel » de service public.

Les rapporteurs spéciaux avaient certes relevé que la mise en oeuvre de cette réforme était resté inaboutie plus de dix ans après son lancement « compte tenu de sa complexité d'une part et de la nécessité d'autre part de définir constitutionnellement un niveau minimum de service public local » 17 ( * ) . Ils n'en avaient pas moins considéré qu' une telle appréciation différenciée des charges des territoires pouvait sembler « plus conforme aux réalités actuelles que la territorialisation des ressources et les seuls critères de population, mis en place il y a un demi-siècle et qui prévalent encore largement en France » . Il convient cependant d'admettre que la mise en place d'un tel chantier en France, qui concernerait non seulement le FPIC mais l'ensemble des systèmes de péréquations verticales et horizontales et qui nécessiterait d'importants travaux techniques et de concertation sur l'ensemble du territoire 18 ( * ) , ne serait envisageable qu'à long terme.

La tendance constatée en France sur les dernières décennies est celle d'une montée en puissance des indicateurs de charge « traditionnels » dans les systèmes de péréquation . Le FPIC n'échappe pas à cette évolution. Le calcul du PFIA par habitant intègre une pondération en fonction de la population via l'application du coefficient logarithmique, et donc une certaine forme de prise en compte des charges. En outre, dès 2013, le critère de revenu moyen par habitant a ainsi été introduit pour le calcul de l'indice synthétique de prélèvement qui ne reposait initialement que sur l'indicateur de ressources qu'est le PFIA par habitant, comptant alors pour 20 %. Son poids dans la détermination de l'indice a ensuite été porté à 25 % à compter de 2014. En outre, comme indiqué supra , la prise en compte des charges occupe une place prépondérante en matière d'attributions du FPIC , puisque l'indice synthétique de reversement est composé pour 60 % du critère de charges qu'est le revenu moyen par habitant.

Ainsi, dans le souci d'une prise en compte accrue des charges au sein du FPIC, le mécanisme de reversement devrait pouvoir concerner la majorité des ensembles intercommunaux . C'est en théorie le cas puisque la loi pose que 60 % d'entre eux y sont éligibles . Néanmoins, en pratique, la part d'EI bénéficiaires du FPIC est inférieure à ce pourcentage. En effet, le mécanisme d'exclusion du reversement des EI éligibles dont l'effort fiscal agrégé (EFA) est inférieur à 1 conduit en pratique à en exclure certains des EI éligibles : en 2020, cela concernait 57 EI, de telle sorte qu' en réalité seuls 55,5 % des EI étaient effectivement bénéficiaires du FPIC au titre de 2020 . Sans remettre en cause le principe légitime d'une prise en compte de l'EFA pour le bénéfice du FPIC, un système alternatif pourrait être envisagé, où il serait posé que le FPIC soit effectivement attribué à 60 % du total des EI. L'éligibilité resterait toutefois déterminée en fonction de l'indice synthétique de reversement et, d'emblée, du respect du critère d'EFA inférieur à 1 .

Recommandation n° 3 : faire en sorte que 60 % du total des ensembles intercommunaux soient effectivement bénéficiaires du FPIC.

La prise en compte des charges des collectivités territoriales dans le cadre du FPIC reste relativement fruste, en se limitant à des critères de population et de revenu moyen par habitant.

Il existe par ailleurs un grand nombre de critères corrélés aux charges du territoire pouvant être utilisés dans le cadre de certains dispositifs ciblés intégrés à la dotation globale de fonctionnement (DGF) et qui ne sont pas pris en compte dans le cadre du FPIC , tels que : le nombre d'élèves scolarisés, le nombre de logements sociaux, la longueur de voirie, la superficie de la commune ou encore sa classification en zone de montagne, en zone touristique, en ville-centre ou bourg-centre etc .

Si l'utilisation de ces critères peut présenter un intérêt certain, leur mise en place au niveau national dans le cadre d'un dispositif de péréquation horizontale se heurte à de nombreuses difficultés méthodologiques , puisqu'il serait nécessaire, pour chaque nouveau critère :

- de s'assurer de l'existence d'une distorsion relative à ce critère entre les ensembles intercommunaux ;

- de parvenir à définir un indicateur objectif permettant d'assurer la comparabilité entre les ensembles intercommunaux au regard du nouveau critère ;

- de déterminer le niveau d'intégration de ce critère dans le calcul du FPIC (éligibilité, montant des versements, répartition interne etc .) ;

- de mesurer et de prévenir les éventuels effets de bord liés à l'intégration de ce critère.

Pour cette raison, les rapporteurs spéciaux considèrent que les perspectives d'innovation à brève échéance en matière d'appréciation des charges réelles des collectivités territoriales françaises à des fins de péréquation résident à l'échelle locale davantage qu'au niveau national, comme cela sera développé infra .

2. La prise en compte des « charges de spatialité » : une piste à explorer

La prise en compte des charges liées à la population via l'utilisation d'un coefficient logarithmique est fortement critiquée par l'Association des maires ruraux de France (AMRF) , dans la mesure où elle pénaliserait les territoires peu peuplés. Sa suppression (ou même une révision de son calcul visant à en atténuer la portée) 19 ( * ) constitue un sujet peu consensuel entre les élus locaux, dans la mesure où elle entraînerait un transfert important des territoires urbains vers les ruraux, ce qui n'est pas la vocation du FPIC . Le Gouvernement a remis au Parlement en 2019 un rapport montrant qu'une suppression de ce coefficient entraînerait un fort resserrement du nombre d'EI contributeurs : en 2019, celui-ci serait passé de 643 à 276, soit seulement 21,8 % des EI, essentiellement les territoires urbains. Cela se traduirait mécaniquement par une très forte hausse du prélèvement supporté par ces territoires 20 ( * ) .

Dans le cadre de ce débat, et conformément à leur souci de mieux appréhender les charges réelles auxquelles font face les collectivités territoriales au sein du système de péréquation, les rapporteurs spéciaux ont identifié la construction d'un indicateur de « charges de spatialité » dans le cadre du FPIC comme un axe de travail à privilégier. Auditionnée sur ce point, la Banque postale a notamment envisagé plusieurs hypothèses de travail.

En premier lieu, on peut en effet supposer que les charges par habitant d'un ensemble intercommunal sont une fonction partiellement inverse de sa densité démographique : quelle que soit la population, en effet, les réseaux à entretenir et les distances à parcourir pour assurer le service public dans des conditions équitables peuvent être considérées en première analyse comme équivalentes pour deux ensembles de même superficie. En conséquence, un indice de spatialité pourrait être conçu pour contrebalancer les effets du coefficient logarithmique qui est appliqué à la seule population.

En second lieu, il est possible de s'interroger sur l'impact de l'homogénéité de la répartition de la population sur un territoire donné . Pour deux ensembles intercommunaux de même densité, on peut par exemple supposer qu'un ensemble composé de quatre communes également peuplées supporte théoriquement, du fait de la nécessité d'assurer le service public de façon rigoureusement identique, des charges supérieures à celles d'un ensemble composé d'une commune représentant la quasi-totalité de la population, les autres communes ne bénéficiant quant à elles que de dépenses résiduelles (absence d'équipements, taille critique non atteinte pour la majeure partie des compétences etc .). Ce paramètre pourrait ainsi également être appréhendé au travers d'un indice spécifique d'hétérogénéité de la population qui viendrait corriger l'indice de densité envisagé précédemment , calculé notamment sur la base de l'écart-type des populations communales de l'EI rapporté à la moyenne des populations communales.

La construction d'un tel indicateur de charges de spatialité viendrait contrebalancer, dans un sens favorable aux territoires peu denses, l'application du coefficient logarithmique. Elle pourrait ainsi constituer une alternative à la peu consensuelle question de sa suppression (ou même de sa révision).

Comme l'a indiqué la Banque postale aux rapporteurs spéciaux, la construction d'un tel indicateur suppose néanmoins au préalable la conduite d'une étude économétrique approfondie permettant d'évaluer précisément la corrélation entre, d'une part, la densité et la répartition de la population sur un territoire et, d'autre part, les charges supportées par l'ensemble intercommunal.

Recommandation n° 4 : évaluer l'opportunité d'introduire un indicateur reflétant les « charges de spatialité » supportées par les ensembles intercommunaux parmi les critères du FPIC.

II. FAIRE DU FPIC UN VÉRITABLE LEVIER DE LA SOLIDARITÉ TERRITORIALE

A. JUSQU'À PRÉSENT, LE FPIC N'A QUE TROP PEU ÉTÉ L'INSTRUMENT D'UNE RÉPARTITION DE LA RESSOURCE S'INSCRIVANT DANS UN RÉEL PROJET DE TERRITOIRE

1. Des modalités de répartitions alternatives encore peu utilisées

Pour les rapporteurs spéciaux, il revient avant tout aux ensembles intercommunaux de se donner les moyens d'assurer leur solidarité financière interne . La répartition du FPIC au sein des ensembles intercommunaux constitue ainsi le cadre pertinent pour renforcer le caractère péréquateur du dispositif et son ajustement aux réalités concrètes des charges supportées par les collectivités territoriales . C'est également par ce biais qu'il est possible, le cas échéant, de contribuer à résoudre le problème posé par la présence de « communes pauvres dans un ensemble riche » ou de « communes riches dans un ensemble pauvre ».

En effet, comme cela a été développé en première partie du présent rapport, les ensembles intercommunaux disposent de la faculté de déterminer eux-mêmes les modalités de répartition du prélèvement ou du reversement au titre du FPIC au sein de leur territoire :

- soit en décidant à la majorité des deux-tiers une répartition « dérogatoire » , permettant de moduler la répartition entre l'EPCI et les communes membres puis de fixer une liste de critères pour la détermination de la répartition entre les communes membres de la part du prélèvement ou du reversement qui leur revient ;

- soit en décidant à l'unanimité une répartition « libre » , aussi bien pour ce qui concerne la répartition entre l'EPCI et les communes membres que pour la répartition entre les communes membres.

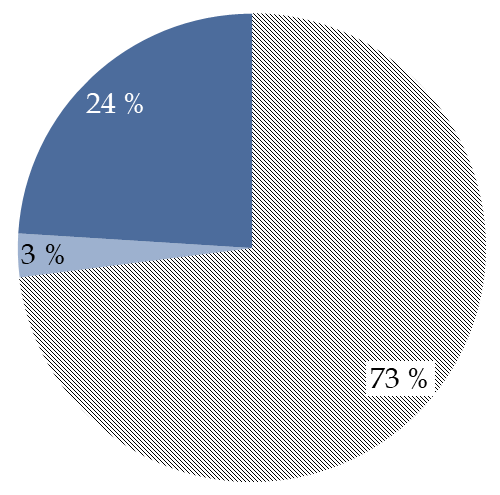

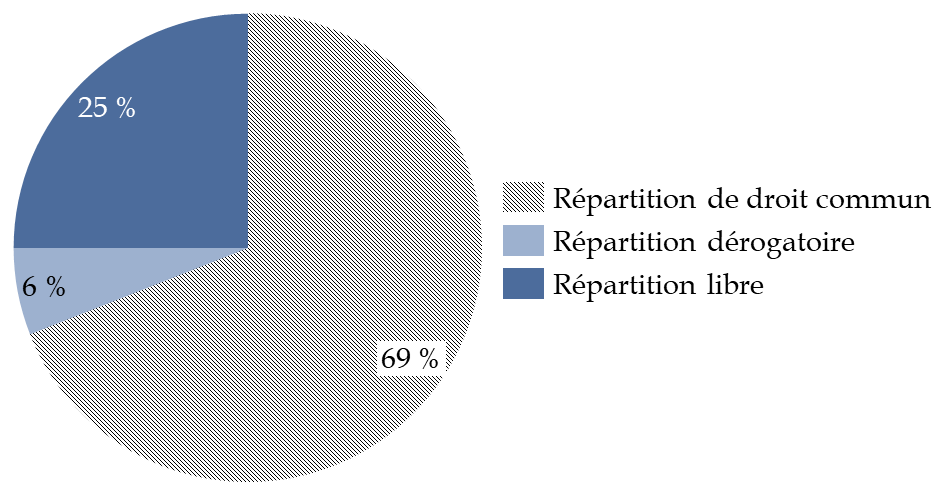

En 2020, moins du tiers des ensembles intercommunaux ont eu recours à de telles modalités de répartitions alternatives . En matière de prélèvement, seuls 27 % des EI ont opté pour une répartition dérogatoire (3 %) ou libre (24 %). En matière de reversement, 31 % d'entre eux ont opté pour une répartition dérogatoire (6 %) ou libre (25 %).

L'utilisation légèrement plus importante de ces modalités alternatives pour ce qui concerne le reversement semble indiquer qu'il est au demeurant plus facile pour les collectivités territoriales d'un territoire de s'accorder sur une clé de répartition alternative d'une ressource supplémentaire que sur la répartition d'une ressource prélevée.

Choix de répartition interne Choix de

répartition interne

du prélèvement en 2020 du

reversement en 2020

Source : commission des finances du Sénat, d'après le rapport du Gouvernement au Parlement relatif au FPIC, 2020

2. Des modalités de répartition du FPIC souvent peu innovantes