B. DES CONCENTRATIONS ACCÉLÉRÉES PAR LES BOULEVERSEMENTS TECHNOLOGIQUES

Les mouvements de concentration dans les médias obéissent à des logiques économiques complexes et ne peuvent se résumer à un seul facteur. Dans des contextes très différents, la France a connu dans le passé des épisodes de forte concentration, en particulier avec le groupe constitué par Robert Hersant dans les années 70 et 80.

Les dernières années ont cependant été marquées par des évolutions technologiques très profondes, qui ont bouleversé le monde des médias. Le numérique, par le biais des grandes plateformes comme Google et Facebook pour l'accès à l'information, d'une part , des sites de vidéo à la demande comme Netflix, d'autre part , a imposé des modes de consommation des médias qui ont su séduire des centaines de millions de personnes, mais ont dans le même temps contraint des groupes en place depuis longtemps à repenser leur modèle économique.

Les concentrations sont aujourd'hui accélérées par la révolution technologique du numérique. La rareté se déplace vers l'attention d'un côté , les programmes de l'autre, comme le synthétise Bruno Patino lors de son audition du 24 janvier : « Les lieux de tension, y compris en termes de pluralisme et de diversité, se sont déplacés dans les deux extrêmes de la chaîne de valeur : d'un côté, dans l'accès à l'information, à la propriété intellectuelle, au talent, au créateur , (...) de l'autre, en aval, dans la « découvrabilité », c'est-à-dire la capacité non plus de mettre à disposition, mais de faire découvrir . C'est là que se situent le poids et la puissance » .

Dans le cadre de travaux portant sur la concentration des médias, il n'était pas possible d'ignorer ce nouveau média qu'est Internet, encore nouveau par rapport à la télévision, à la presse ou à la radio, mais qui occupe aujourd'hui une place dominante tant en termes d'accès à l'information que d'importance économique.

La commission d'enquête a donc consacré plusieurs auditions à cette thématique : le directeur général de Facebook France , Laurent Solly, le 10 février, le directeur général de Google France , Sébastien Missoffe, et les représentants de Netflix , Amazon Prime et Disney+ le 11 février. La question du numérique a cependant été abordée spontanément, ou suite à des interrogations du Rapporteur, dans la quasi-totalité des travaux menés par la commission d'enquête .

Elle a cherché à mesurer en quoi les changements technologiques influaient sur les mouvements de concentration, au-delà des discours convenus. Elle a pour cela analysé les deux principaux mouvements, qui posent chacun des défis spécifiques :

- d'une part, la formation d'acteurs en situation de quasi-monopole en matière d'accès à l'information , auxquels une régulation encore très partielle laisse capter une part grandissante de ressources publicitaires qui constituaient jusqu'à présent l'essentiel des revenus des médias ;

- d'autre part, l'attrait exercé par de nouveaux modèles de consommation délinéarisés des programmes par le biais de plateformes de « vidéo à la demande » (VoD) . Si l'évolution de la législation communautaire et sa transposition en France avec le décret du 22 juin 2021 permettent d'envisager, pour reprendre une expression utilisée par Marie-Laure Daridan de la société Netflix lors de son audition devant la commission le 11 février, un « âge d'or de la production », elles posent des questions liées à notre souveraineté et au prix à payer en termes économiques et sociétaux pour permettre l'adaptation des acteurs nationaux.

1. Vers un monopole dans l'accès à l'information par quelques grandes plateformes

a) Internet : une promesse non tenue

Le paysage de l'information et des médias a connu des mutations de grande ampleur avec la généralisation de l'accès à Internet ces dix dernières années. L'arrivée du haut débit, que ce soit par la fibre ou la 5G, a rendu possible un accès instantané et presque permanent à des ressources numériques elles-mêmes en expansion constante.

Cependant, alors que l'Internet des premiers temps promettait de fournir à chacun les outils nécessaires à la formation éclairée du jugement et à la constitution de communautés rassemblées autour d'intérêts communs, les années 2010 ont au contraire été marquées par l'émergence de géants numériques dont la puissance dépasse parfois celle des États et à l'impact souvent considéré comme négatif sur la société en général.

Les origines d'Internet

Un professeur de Stanford, Fred Turner, a mené dans un ouvrage paru en 2013 12 ( * ) une analyse des débuts de l'Internet, qui montre que sa conception initiale a été profondément marquée par la contre-culture californienne , marquée par le libéralisme politique et économique, la prépondérance de la communauté proche, la foi en la science, par opposition au gouvernement et aux pouvoirs en place. Dès lors, les arguments des actuels géants de l'Internet, qui ont dépassé depuis bien longtemps le stade du garage aménagé, restent imprégnés de ces origines « mythifiées ».

Le développement des plateformes numériques suscite depuis plusieurs années trois grandes séries de questions :

? leur poids économique considérable , corollaire de leur supériorité technologique et du nombre d'usagers de leurs services. Leur développement serait une menace pour l'équilibre des marchés et leur assurerait une capacité à manipuler l'opinion à leur profit ;

? leur influence dans la conduite des débats publics au moment des élections , par le biais notamment des facultés d'expression non contrôlées offertes par les réseaux sociaux ;

? l'opacité de leurs algorithmes , qui nécessitent la collecte massive d'informations personnelles, souvent obtenues sans que les usagers en aient une réelle conscience, pour assurer leur traitement automatisé.

b) Un accès à l'information qui traduit une fracture générationnelle

(1) Quel accès à l'information à l'heure d'Internet ?

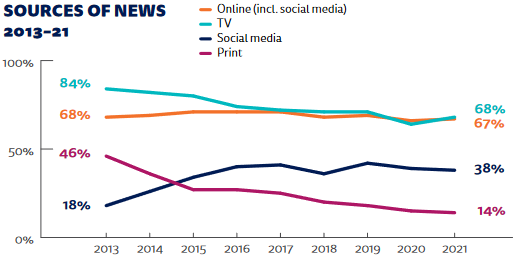

L'Institut Reuters établit chaque année depuis 10 ans le « Digital News Report » 13 ( * ) dans 46 pays, couvrant la moitié de la population mondiale.

Sa dernière édition, qui couvre l'année 2021, montre que l'accès à l'information a profondément évolué en France et dans le monde depuis 2013 . Dans notre pays, la télévision a ainsi perdu seize points , et se trouve maintenant au même niveau qu'Internet. Dans le même temps, la part des réseaux sociaux a plus que doublé et représente 38 % de l'accès à l'information.

Source : Digital News Report 2021

Selon l'étude Reuters précitée, la montée en puissance des réseaux sociaux et des messageries est avant tout celle de Facebook et des autres entités du groupe désormais dénommé « Meta » : WhatsApp, Messenger et Instagram.

Une panne le 4 octobre dernier de tous ces services pendant plus de six heures, due à un problème de serveur, ne peut que confirmer l'impact de ces outils sur leurs milliards d'utilisateurs dans le monde.

La situation est encore plus déséquilibrée dans le domaine des moteurs de recherche . La société Google occupe la première position dans tous les pays du monde, à deux exceptions près : la Chine (Baidu) et l'Inde (Yandex). La part de marché de Google s'établit en France à 91 %. Le deuxième du classement, Bing, ne représente que 4,8 % du marché, et le moteur français Qwant 1 % 14 ( * ) .

Céline Dubois, coprésidente du Syndicat de la presse en ligne (SPIIL), souligne également cette place prise par les plateformes dans l'accès à l'information lors de son audition le 13 décembre : « Autre constat partagé, celui du rapport de force complètement asymétrique avec les plateformes. Aujourd'hui, la diffusion de l'information passe majoritairement par Internet. Or ce canal n'a pas échappé à l'intermédiation des grandes plateformes, à commencer par Google, moteur de recherche totalement hégémonique, mais aussi par les réseaux sociaux, qui diffusent largement l'information . »

Le classement réalisé par le moteur de recherche, même s'il est établi sur les bases les plus éthiques possible, contribue cependant à la formation de la « perception du monde » par les usagers.

(2) Une situation qui ne peut que perdurer

L'édition 2021 du baromètre réalisé chaque année pour le journal La Croix par Kantar 15 ( * ) suggère des tendances similaires, et souligne une véritable fracture générationnelle. Ainsi, les plus de 35 ans s'informent encore majoritairement par la télévision et la radio (70 %), alors que les moins de 35 ans recourent, pour les deux tiers à Internet, et de manière marginale à des publications de presse écrite. Internet est cependant encore majoritairement utilisé pour accéder à des sites de la presse écrite en ligne, qui demeure avec la radio le média jugé le plus crédible.

Modalité d'accès à l'information par âge en 2021

|

Mode d'accès à l'information |

Plus de 35 ans |

Moins de 35 ans |

|

Télévision |

53 % |

26 % |

|

Internet |

23 % |

66 % |

|

Radio |

17 % |

6 % |

|

Presse écrite en version papier |

6 % |

1 % |

Source : étude Kantar précitée pour La Croix

Cette fracture est encore plus importante pour les plus jeunes, qui utilisent massivement les réseaux sociaux pour s'informer. Selon une étude 16 ( * ) menée par Diplomeo auprès de 4 682 personnes, 73 % des 16-25 ans indiquent s'informer à travers les supports sociaux, en particulier Instagram ( 36 % ), Twitter ( 29 % ) et Facebook ( 28 % ).

De nombreuses auditions ont relevé cette fracture générationnelle. Ainsi Gautier Picquet, président de l'Union des entreprises de conseil et d'achat média lors de la table ronde sur la publicité organisée le 10 février : « Les tendances chez les jeunes de moins de 30 ans pourraient inquiéter : une consommation plus réduite de médias de qualité, moins d'usages traditionnels, plus de snacking. »

La perte d'influence relative de la télévision a également été soulignée par Nicolas de Tavernost, président de M6, lors de son audition par la commission d'enquête le 28 janvier : « 68 % de l'audience linéaire de la télévision, aujourd'hui, sont le fait des plus de 50 ans. Cette part n'était que de 50 % en 2010. C'est une évolution spectaculaire. La part des moins de 50 ans dans l'audience de la télévision diminue de 5 % à 10 % chaque année . »

Le poids des grandes plateformes numériques est donc vraisemblablement appelé à croître dans les années qui viennent.

Plus encore, lors de son audition devant la commission d'enquête, le président du Syndicat des radios indépendantes (SIRTI), Alain Liberty, a évoqué des projets futuristes qui pourraient encore renforcer la place et l'influence des plateformes : « Certaines règles imposent la présence d'une puce de réception radio dans tous les véhicules. Or les systèmes embarqués tendent de plus en plus à se répandre, comme celui de Google, que l'on connaît sous le nom de "Google Automotive", dans lequel Androïd gère directement l'autoradio, ou du moins l'appareil, qui donne accès à l'ensemble des médias. Rien ne garantit que les radios s'afficheront toutes sur l'écran, selon la zone où l'on se trouvera, ni que l'ordre d'affichage sera impartial. Rien ne garantit non plus que les radios ne se transformeront pas en playlists dont le contenu sera choisi par les plateformes, qui décideront ainsi de ce que nos concitoyens pourront écouter ».

Cette place centrale pose aujourd'hui deux types de défis : celui de leur statut dans l'accès à l'information, d'une part, celui de leur place dans l'économie générale des médias, d'autre part.

c) Des médias qui ne disent pas leur nom

Par nature, les plateformes numériques, Google et Facebook au premier rang, constituent des monopoles naturels qui bénéficient de forts effets de réseaux pour asseoir leur domination . Le moteur principal de cette emprise est la captation de données personnelles, souvent qualifiées de « pétrole du XXI e siècle ».

Or loin de constituer des intermédiaires neutres et transparents entre l'information fournie par les médias et les internautes, les plateformes proposent de facto des contenus adaptés et personnalisés à chacun.

Comme cela avait été souligné par les travaux du Sénat sur la proposition de loi relative à la lutte contre la manipulation de l'information 17 ( * ) , ce modèle participe de la diffusion des fausses informations. Elles peuvent être répandues à dessein en matière politique (soupçons d'influence russe dans la campagne américaine), mais sont surtout rendues possibles par le modèle économique de l'Internet tel que conçu par les grandes plateformes, soit la recherche du « clic » rémunérateur.

« L'âge du capitalisme de surveillance »

Dans un ouvrage publié en 2019, « The Age of Surveillance Capitalism: The Fight for a Human Future at the New Frontier of Power », Shoshana Zuboff, professeure à l'université Harvard, présente une vision très alarmiste de l'état de nos sociétés, menacées par le poids grandissant de Google et Facebook. Sa thèse principale est que l'appropriation des données personnelles par ces groupes aboutit à un « capitalisme de surveillance » dont l'objet est de manipuler notre perception du monde et nos envies à partir des informations recueillies et travaillées par des IA.

L'auteur prend en exemple la « dérive » de Google. Initialement, le moteur de recherche refuse toute publicité, ses fondateurs, issus de la contre-culture californienne pour la plupart, privilégient de manière explicite un outil transparent et neutre. L'éclatement de la bulle Internet en 2000 a cependant contraint l'entreprise à trouver des sources de revenus, ce qui fut fait à partir de 2003 avec le dépôt du brevet pour l'outil « Generating user information for use in targeted advertising », soit le début de la publicité programmatique, ou ciblée, adressée aux internautes en fonction des données recueillies durant leur temps de connexion.

Plus profondément, les usagers d'Internet n'ont pas l'impression que les informations auxquelles ils ont accès via les moteurs de recherche et les réseaux sociaux sont en réalité imposées, de manière de plus en plus personnalisée, par des algorithmes opaques . La crise des « Gilets jaunes » a, de son côté, mis en exergue l'impact des nouveaux algorithmes de Facebook, entrés en application début 2018. À cette date, et suite aux divers scandales qui ont affecté l'image de la société, Mark Zuckerberg avait choisi de recentrer le fil d'actualités des utilisateurs sur les groupes locaux et les amis, au détriment des médias traditionnels. Dès lors, les manifestants ont pu disposer d'outils de mobilisation et d'expression inédits, en étant de moins en moins confrontés à des opinions divergentes.

Les bulles de filtre

La bulle de filtre (Filter bubble) est un concept développé en 2011 par Eli Pariser, militant d'Internet et président du conseil de MoveOn. Elle caractérise le filtrage de l'information que reçoit l'internaute, mais également ce que Pariser qualifie d'« isolement intellectuel », alors que les informations qui lui sont proposées suite à ses requêtes sont issues d'une éditorialisation personnalisée réalisée à son insu.

Ce concept des « bulles de filtre » ne fait cependant pas l'unanimité. Laurent Solly, directeur général de Facebook France, a ainsi indiqué lors de son audition le 10 février : « Sur le pluralisme et le thème de l'enfermement dans des "bulles algorithmiques", nous pensons profondément que, comme de nombreuses études indépendantes l'ont montré, nous favorisons le pluralisme et l'ouverture sur le monde en mettant gratuitement nos outils à la disposition de milliards de personnes . (...) J'ai préparé des éléments sur le sujet des bulles, car la question est très complexe. Elle a été étudiée dans de nombreuses universités, par les plus prestigieux centres de recherche indépendants. Le sociologue Dominique Cardon, l'un des spécialistes de ces questions, considère, d'ailleurs, que les plateformes sociales ne participent pas à la polarisation des opinions, qu'il n'existe quasiment pas de bulles, et que la polarisation a lieu bien avant. Je ne vous citerai pas toutes les études sur le sujet, car la liste serait trop longue. Au Royaume-Uni, la Royal Society, l'université d'Oxford et le Reuters Institute ont mené des études concluant très clairement au fait que rien ne permet de confirmer l'hypothèse de l'existence de telles bulles 18 ( * ) . »

On peut cependant relever à ce propos que d'autres études et travaux n'excluent pas l'existence de ces bulles 19 ( * ) , en particulier dans le contexte électoral américain.

Les grandes plateformes, de par l'éditorialisation personnalisée des contenus qu'elles proposent, agissent en bonne partie comme des médias à part entière , sans en assumer, comme la presse, la responsabilité. Elles sont en effet protégées par leur statut « d'hébergeur », tel que défini par la directive européenne « e-commerce » de 2004.

Dans son rapport « Publicité en ligne : pour un marché à armes égales » 20 ( * ) rendu public en novembre 2020, l'Inspection générale des finances et la Cour des comptes relèvent la même ambiguïté, concluant même à un statut dit de « méta-éditeur » : « Les plateformes se présentent le plus souvent comme des "hébergeurs" de contenu et non comme des "éditeurs". Cette approche est contestable : sur les plateformes de partage de contenu comme YouTube et Instagram, sur les réseaux sociaux comme Facebook et Twitter, ou sur les moteurs de recherche comme Google, il apparaît en effet que l'information est "travaillée". Les contenus sont présentés selon une disposition, des normes, propres à la plateforme, avec parfois un redécoupage du contenu (crawling) et, toujours, une hiérarchisation réalisée par des algorithmes. Ces contenus sont donc "éditorialisés" et on peut ainsi qualifier ces plateformes de "méta-éditeurs " . »

Entendue par la commission d'enquête le 30 novembre, Nathalie Sonnac a confirmé ce point : « Les plateformes numériques jouent le rôle de gatekeeper, c'est-à-dire des points de passage obligés pour les acteurs traditionnels. Vous l'aurez compris, selon moi, Facebook, qui compte plus de 2,5 milliards d'utilisateurs, peut être considéré comme un média de masse , une sorte d'agora . »

Pierre Louette, également entendu par la commission le 30 novembre a, de son côté, indiqué : « La presse française opère dans un contexte de "plateformisation" des économies. Aujourd'hui, Google, c'est la recherche du monde - 93 % des Français passent par Google pour accéder à une information - et Facebook, c'est l'agora du monde, avec 3 milliards d'utilisateurs . »

Interrogé par la commission d'enquête le 11 février, Sébastien Missoffe, directeur général de Google France, a pour sa part fait valoir un point de vue différent : « Sur un moteur de recherche, l'accès à l'information est un peu différent, car l'action de l'internaute est nécessaire. On ne cherche pas l'information, on cherche où la trouver . (...) Nous ne donnons pas la réponse, nous indiquons où la trouver. Pour une requête sur l'actualité, l'utilisateur reçoit une offre multiple de points de vue à travers plusieurs sources. »

d) Une dépendance économique de plus en plus prononcée et lourde de conséquences

(1) Une publicité digitale qui capte la croissance du marché depuis 15 ans

Si les grandes plateformes sont hégémoniques dans l'accès à l'information, elles ont de plus comme caractéristique de capter les ressources publicitaires sur lesquelles repose en partie l'économie des médias. Lors de son audition devant la commission d'enquête le 21 janvier, Edwy Plenel, président et cofondateur de Mediapart , a insisté sur le caractère historique de ce lien : « Le 13 août 1789, Jean-Sylvain Bailly, maire de Paris désigné au lendemain de la prise de la Bastille, faisait une proclamation affichée sur tous les murs de la capitale qui disait : "La publicité est la sauvegarde du peuple." Jean-Sylvain Bailly n'était pas n'importe qui ; il fut le premier président du Tiers-État et de l'Assemblée nationale. (...) »

Nathalie Sonnac, ancienne membre du CSA, a complété cette vision de long terme lors de son audition le 30 novembre : « La mécanique du modèle d'affaires des plateformes dérive véritablement de la façon dont, en 1836, Émile de Girardin, en créant le quotidien "à bon marché" La Presse, s'est appuyé sur le financement par la publicité pour promouvoir la diffusion de masse. L'actuel accès gratuit à l'information, qu'il s'agisse de la télévision, de la radio ou de la presse papier, repose sur ce mécanisme de subvention par les annonceurs (modèle à deux versants) . »

Or, aujourd'hui, ce lien si essentiel apparaît menacé .

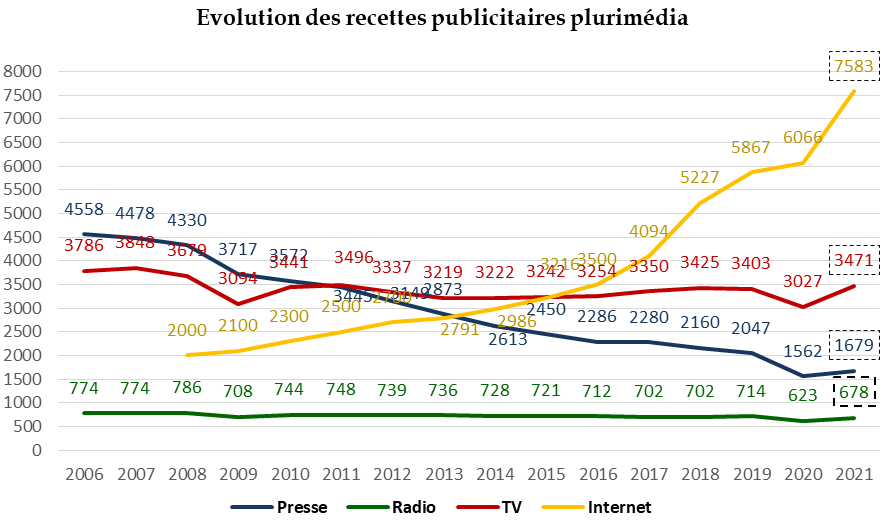

Source : direction générale des médias et des industries culturelles, ministère de la culture

Il existe depuis les origines un lien très fort entre les médias et la publicité, cette dernière rendant possible un accès à l'information ou aux divertissements pour un coût réduit (presse écrite) ou nul (audiovisuel).

En 2006 , le montant total des ressources publicitaires s'établissait à 9,1 milliards d'euros . En 2021, il a augmenté de près de 50 % , à 13,4 milliards d'euros . Cette hausse s'est cependant faite au bénéfice exclusif d'Internet , un marché qui n'existait que sous forme embryonnaire en 2006 et qui représente aujourd'hui 57 % des recettes totales . De leur côté, les médias « traditionnels » ne représentent plus « que » 5,8 milliards d'euros . La presse écrite est cependant de très loin l'acteur le plus impacté, avec une division par trois de ses revenus. Lors de son audition devant la commission d'enquête le 20 janvier, Bernard Arnault s'est ainsi exprimé pour le groupe LVMH : « J'ajoute que le secteur de la publicité a beaucoup changé en dix ans. Dans notre groupe, nous avons largement basculé les crédits de publicité des médias traditionnels vers Internet, qui représente dorénavant la moitié de nos investissements en la matière ».

La fragilité de la publicité télévisuelle a été confirmée par Jean-Luc Chetrit , directeur général de l'Union des marques, lors de la table ronde consacrée à la publicité organisée par la commission d'enquête le 10 février : « les budgets consacrés à la publicité à la télévision sont demeurés stables au cours des dix dernières années, exception faite de l'année 2020 en raison de la crise sanitaire. De fait, il s'agit d'un marché régulé au niveau du contenu comme du nombre de chaînes et qu'il n'est pas possible de développer davantage .

Cette captation des recettes a été confirmée devant la commission d'enquête lors de trois auditions, dans des termes très proches :

? par Pierre Louette , président du groupe Le Parisien-Les Échos le 2 décembre 2021 :

« (...) les modèles d'affaires ont été profondément modifiés. Les revenus liés au papier sont moindres, et la publicité a été divisée par deux en dix ans. Au cours de la même période, la publicité télé n'a pas énormément évolué en France, tandis que celle de la radio a légèrement baissé. Parallèlement, de nouveaux acteurs sont apparus, Google et Facebook, qui captent 60 % à 70 % du total des revenus de la publicité numérique et 82 % de l'incrément de ces investissements .

En 2021, Google et Facebook représentent 35 % du total de la publicité mondiale , soit 225 milliards d'euros, 34 % du marché français et 52 % de la publicité Internet dans le monde. En deux ans, la part de marché de Google, Facebook et Amazon a encore crû de 4 points en France. La presse papier représente en 2021 moins de 20 % du total mondial des dépenses publicitaires . » ;

? par Jean-Baptiste Gourdin , directeur général des médias et des industries culturelles, le même jour :

« Sur une longue période, si l'on met de côté l'impact conjoncturel de la crise sanitaire, le marché publicitaire est globalement en croissance, mais il se caractérise par un transfert de valeur des médias traditionnels , dont les recettes publicitaires stagnent, voire, pour la presse, reculent fortement, vers la publicité numérique , qui profite quasi exclusivement à une poignée d'acteurs, notamment au duopole Google et Facebook . » ;

? par Nathalie Sonnac , professeur et ancienne membre du CSA, le 30 novembre :

« Les plateformes numériques "siphonnent"les recettes publicitaires des médias traditionnels, qui sont très peu présents sur le marché de la publicité en ligne. Ce marché est dominé par trois acteurs : Google, Facebook et Amazon qui en captent près de 80 %. »

Il est donc incontestable que, sur un marché publicitaire pourtant en expansion, les nouveaux médias captent toute la croissance et contribuent a minima à fragiliser les autres vecteurs traditionnels.

(2) Les grandes caractéristiques de la publicité en ligne

(a) Des données parcellaires concernant les leaders étrangers du marché

Les données sur la publicité numérique, à la surprise de la commission, sont le résultat d'estimations et ne présentent donc pas de cohérence entre elles, même si les grandes tendances sont identiques. Ainsi, la publicité sur Internet en 2021 est évaluée à 8,3 milliards d'euros par l'Union des entreprises de conseil et d'achat média selon les données transmises au Rapporteur à l'issue de l'audition de son président le 10 février, mais 7,7 milliards par le Syndicat des Régies Internet et 7,6 milliards par le ministère de la culture. Cette incertitude s'étend aux résultats des grands acteurs .

Ainsi Jean-Luc Chetrit , directeur général de l'Union des marques lors de la table ronde sur la publicité organisée le 10 février : « S'agissant de Google et Facebook, comme sur Amazon d'ailleurs, nous parlons bien d'estimations, et non de chiffres officiels. »

Sur une interrogation du Sénateur Michel Laugier, Gautier Picquet, président de l'Union des entreprises de conseil et d'achat média a, de son côté, indiqué le même jour : « Quant à la répartition au sein du marché du digital, nous ne disposons que d'estimations pour les plateformes. On considère que Google est la première régie publicitaire de France, avec 2,7 milliards d'euros, et Facebook la troisième, avec 1,4 milliard d'euros . » Suite à une intervention du président Laurent Lafon, un problème chronologique a cependant pu être résolu :

« Laurent Lafon, président . - Monsieur Picquet, vous avez évoqué, s'agissant de la répartition du marché publicitaire, le montant de 8 milliards d'euros pour le digital, dont 2,7 milliards pour Google et 1,4 milliard pour Facebook, soit un peu plus de 50 %. Il me semblait que ces deux diffuseurs représentaient une part plus importante .

Gautier Picquet . - Vous avez tout à fait raison, le chiffre de 8 milliards d'euros, annoncé il y a une semaine, porte sur l'année 2021. Les montants que je vous ai donnés pour Google et Facebook correspondent, eux, au marché de 2020. Je n'ai pas encore les chiffres pour 2021 .

Laurent Lafon, président . - Quelle était la part de Google et Facebook en 2020 ?

Gautier Picquet . - La concentration était forte !

Laurent Lafon, président . - Autour de 70-80 % ?

Gautier Picquet . - C'est à peu près cela . »

Thomas Rabe, président du groupe Bertlesmann, a confirmé cette estimation, lors de son audition le 27 janvier : « Google et Facebook, désormais renommé Meta, captent plus de 70 % des recettes publicitaires numériques et toute la croissance ».

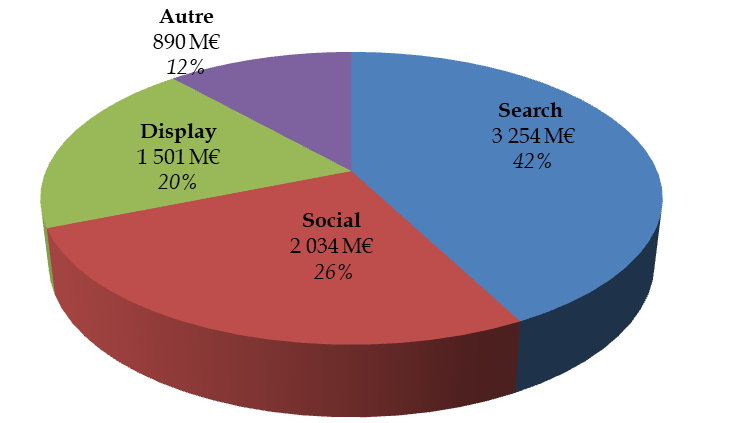

Pour autant, l'étude du Syndicat des régies Internet (SRI) fixe la part de marché du trio Google-Amazon-Facebook à 67 % du marché français en 2021.

Cette étude présente l'avantage de distinguer les différentes modalités de publicité en ligne. Elle enregistrerait en 2021 une hausse de 24 % par rapport à 2020 et de 29 % par rapport à 2019. Le marché se répartit comme suit :

? le « search » , lié à une recherche directe sur Internet, qui propose des liens sponsorisés par exemple sur Google. Il représente 3,25 milliards d'euros en 2021 et permet en sus de collecter des informations sur l'usager ;

? la publicité liée aux réseaux sociaux , qui représente 2,03 milliards d'euros, en 2021 ;

? la publicité dite « display » , qui alimente les écrans des internautes en bannières, habillages et vidéo. Elle s'établit à 1,5 milliard d'euros ;

? enfin, l'ensemble des autres leviers (emails, comparateurs etc..), pour 890 millions d'euros.

Répartition du marché de la publicité en ligne

Source : 27 ème édition du baromètre du Syndicats des Régies Internet (SRI)

Lors de leurs auditions par la commission d'enquête les 10 et 11 février 2022, et en dépit des interrogations du Rapporteur, ni Facebook ni Google n'ont été en mesure de fournir des chiffres plus précis par pays, ce qui n'a pas manqué de surprendre la commission d'enquête . Sébastien Missoffe, directeur général de Google France, l'a expliqué de la manière suivante : « C'est principalement une question de périmètre géographique : pour la publicité, on a affaire à des acteurs essentiellement français. Pour le numérique, les flux entrent et sortent du pays en permanence et la définition du marché français est plus délicate . »

(b) Un secteur qui a bénéficié de la crise pandémique pour se développer

La publicité sur Internet a bénéficié de la crise pandémique pour accroître encore plus l'écart avec les autres médias. Ainsi, en 2020, alors que le marché affichait une baisse de 11 %, Internet progressait encore de 3 %.

|

Média |

2020

|

Évolution 2019/2020 |

|

Télévision |

3 027 |

- 11 % |

|

Cinéma |

25 |

- 75 % |

|

Radio |

623 |

- 13 % |

|

Presse |

1 562 |

- 24 % |

|

Internet |

6 100 |

+ 3 % |

|

Publicité extérieure |

904 |

- 31 % |

|

Autres (annuaires, courriers publicitaires..) |

1 554 |

- 8,3 % |

|

Total |

13 334 |

- 11 % |

Source : direction générale des médias et des industries culturelles, ministère de la culture

(c) Les inquiétudes de la presse

Les titres de presse, malgré le succès des formules d'abonnement de certains, souffrent de la faiblesse de leurs ressources publicitaires , comme en a témoigné devant la commission d'enquête le 10 janvier Louis Echelard , président du groupe SIPA-Ouest France : « Le défi numérique exige aussi de collecter des revenus publicitaires suffisants pour maintenir le prix des abonnements au niveau le plus bas possible. Nous tenons à notre positionnement populaire, qui exige que l'abonnement soit peu coûteux. Le défi est difficile, car les petites annonces sont parties vers les grands acteurs spécialisés et la publicité commerciale continue d'être ponctionnée par les géants du numérique. »

Lors de son audition par la commission d'enquête le 13 décembre, Alain Augé , président du Syndicat de la presse magazine (SEPM) a, de son côté, indiqué : « Google et Facebook, qui sont les deux acteurs dominants du marché de l'audience, capturent la recette publicitaire. Le vrai danger aujourd'hui ne se trouve pas dans la surconcentration des médias traditionnels, mais dans leur étouffement par ces deux acteurs. »

(d) Un moteur de concentration

De par leur rôle dans la structuration de l'accès à l'information et leur capacité à capter une part sans cesse croissante des ressources publicitaires, les grandes plateformes numériques constituent-elles un facteur de concentration dans les médias ?

Paradoxalement, il convient de remarquer que Google et Facebook constituent en eux-mêmes des acteurs extrêmement concentrés dès l'origine, conséquence de leur grand succès technologique, qui pousse les internautes à utiliser les outils qu'ils proposent. La vigueur des débats aux États-Unis et en Europe autour de l'atteinte qu'ils représentent pour la concurrence témoigne de l'ampleur de cette question. Lors de son audition devant la commission d'enquête le 10 février, Alain Weill a accentué ce point : « Ensuite, la concentration et le pluralisme doivent s'adapter à la révolution digitale. Les Gafam sont aujourd'hui omniprésents. Ils sont américains, monopolistiques, très utiles, et ont rencontré un succès incroyable. Ils demandent à chaque pays concerné de s'adapter, ce que nous ne faisons pas assez rapidement . »

La fragilité économique de la presse écrite , dont ont témoigné toutes les personnes entendues par la commission d'enquête, est très largement provoquée par sa perte de ressources économiques. Louis Echelard , président de SIPA-Ouest France, relevait ainsi lors de son audition le 10 janvier : « Le pluralisme, l'accès du plus grand nombre à l'information et l'indépendance éditoriale de la presse écrite ne seront garantis que si les revenus publicitaires participent à l'équation économique . » Lors de cette même audition, interrogé par le Sénateur Évelyne Renaud-Garabedian, il a précisé : « Si notre modèle économique n'était pas équilibré, nous ne serions plus indépendants. Le premier élément clé pour l'indépendance éditoriale des médias est d'obtenir des résultats pour éviter d'aller vers de généreux donateurs qui vous veulent du bien, avant de vous demander des services. Ces résultats nous permettent de continuer à investir ».

Depuis dix ans, la presse a cherché à faire pivoter son modèle économique pour s'adapter à de nouveaux modes de consommation . Elle a ainsi largement délaissé l'accès gratuit aux contenus en mettant en place des abonnements payants 21 ( * ) . À quelques rares exceptions près, comme le journal Le Monde qui obtient en 2020 45 % de ses revenus via les abonnements, avec une fraction grandissante du numérique, la situation de la presse en France demeure cependant très préoccupante, signe des difficultés à s'intégrer dans ce nouveau paradigme. Lors de son audition devant la commission d'enquête le 20 janvier, Bernard Arnault l'a explicitement reconnu en évoquant les titres de son groupe : « Ces médias auraient-ils survécu s'ils n'avaient pas reçu l'investissement d'un actionnaire comme LVMH ? Vous me permettrez d'en douter : compte tenu du nombre de ceux qui ont disparu depuis vingt ans et de l'ampleur des révolutions technologiques actuelles, leur avenir - en dépit de leur qualité - était pour le moins incertain ».

La révolution numérique, en fragilisant l'économie de la presse , constitue un facteur d'accélération des concentrations régulièrement évoqué devant la commission d'enquête , comme l'a souligné le Rapporteur lors de l'audition de Sébastien Missoffe, directeur général de Google France : « Le nom de votre société a été cité à de nombreuses reprises lors de nos auditions, notamment par de très grands propriétaires de médias français. Ceux-ci justifient leur stratégie par la concurrence impitoyable des géants américains dont vous faites partie . »

La responsabilité des plateformes dans l'assèchement économique de la presse est établie . La loi du 24 juillet 2019 tendant à créer un droit voisin au profit des agences de presse et des éditeurs de presse a précisément cherché à établir un rééquilibrage au profit des médias de l'équation économique des médias. Le sujet sera évoqué dans la suite de ce rapport.

2. Le modèle des acteurs français historiques profondément remis en cause par la transformation des usages de la télévision

a) Une révolution des modes de consommation

L'accès aux programmes de télévision a connu ces dernières années une révolution qui, par son ampleur, est probablement comparable à l'innovation qu'a pu représenter la création même de ce média dans l'entre-deux-guerres et son développement dans les années d'après-guerre. En quelques années, nous sommes passés d'une économie de la rareté à la profusion et même l'excès d'offre de programmes.

Cette évolution qui se poursuit aujourd'hui dans l'univers de la vidéo s'accélère également dans le domaine de la radio avec l'explosion de la consommation de podcasts. Cette évolution des usages s'explique d'abord par une évolution technologique majeure qui a permis l'émergence d'une offre de programmes indépendamment d'une diffusion hertzienne et de la possession d'un poste de télévision.

Concernant tout d'abord les modes de diffusion, on constate que la diversification des vecteurs de diffusion des services de télévision numérique s'est intensifiée depuis 2010 en raison de la croissance des accès à haut-débit (ADSL) puis très haut-débit (fibre optique) . Fin 2020, la télévision numérique terrestre (TNT) et ses 27 chaînes gratuites 22 ( * ) représentaient l'unique mode de réception de la télévision pour près de 21 % des foyers tandis que 18,2 % des foyers recevaient la télévision par satellite sur au moins un poste. La télévision sur IP (ou IPTV) proposée par les fournisseurs d'accès à Internet (FAI) au sein des offres multi-services dites « triple play » (Internet, téléphonie, télévision) ou « quadruple play » (incluant la mobilité) concernait fin 2020 près de 60,5 % des foyers . Par ailleurs, au premier trimestre 2021, selon l'Arcep, il y avait 14,7 millions d'abonnés très haut débit en France dont 10,4 millions par une offre fibre optique de bout en bout (FTTH).

Outre les modes de diffusion, on constate également des évolutions importantes dans les modes de réception des programmes . Si 92 % des foyers étaient équipés d'un téléviseur en 2020, on observe une stabilisation à 45 % du nombre de foyers équipés d'au moins deux postes de télévision qui fait suite à une baisse de 5 points entre 2014 et 2018. Si 87 % des foyers sont équipés d'un poste en haute définition, il apparaît que ce mode de réception est aujourd'hui concurrencé par deux autres supports, le smartphone et les tablettes.

Le smartphone s'est imposé comme le deuxième équipement de référence dans les foyers après le téléviseur avec un taux d'équipement de 84 % en 2020 qui monte à 95 % parmi les 18-39 ans et 92 % parmi les personnes ayant au minimum un baccalauréat.

Le développement de l'accès au wi-fi dans les foyers à travers les boxes des opérateurs de télécommunication et le déploiement de la 4G à partir de 2016 ont permis de généraliser la consommation de vidéos sur les smartphones et les tablettes. Orange a ainsi pu constater une augmentation de plus de 50 % de la consultation des vidéos lorsque le possesseur d'un smartphone accède à la 4G.

Concernant les services disponibles sur les postes de télévision, l'offre disponible il y a encore une dizaine d'années se partageait entre les chaînes hertziennes accessibles au plus grand nombre gratuitement sur tous les téléviseurs connectés à une antenne « râteau » et une offre plus diversifiée accessible sur les réseaux câblés et à travers les boxes des opérateurs de télécommunication. Cette offre payante « linéaire » s'est développée en proposant l'accès à des « bouquets » de chaînes thématiques privilégiant le sport, le cinéma, l'information ou les chaînes internationales. Les chaînes thématiques consacrées au cinéma ont innové en permettant un accès à leurs programmes à travers la multidiffusion sur une période de plusieurs semaines, ce qui constituait une avancée par rapport à la diffusion linéaire unique pratiquée par les grandes chaînes gratuites diffusant en clair.

Parallèlement à ces chaînes, les téléspectateurs ont pu accéder à des services de plus en plus nombreux de vidéos à la demande (VOD) qui se sont substitués progressivement à l'achat et à la location de DVD. À partir de 2008 sous l'impulsion d'Arte et de M6, les offres de télévision de rattrapage se sont également développées, proposant une nouvelle façon de consommer des programmes télévisés . On peut aujourd'hui considérer que le développement du « replay » a joué un rôle fondamental pour accompagner l'évolution des usages vers les offres entièrement délinéarisées .

b) La France en retard d'une époque

Les années 2010 auront été décisives pour transformer radicalement le rapport aux programmes . Avant même l'arrivée de Netflix en France en 2014, toutes les conditions étaient réunies pour permettre une véritable révolution des usages à travers des débits de plus en plus importants sur Internet permettant la consommation de vidéos « en mobilité » et l'apparition de nouvelles offres de programmes par abonnement de plus en plus riches et diversifiées.

Le lancement de Canalplay en 2011 et les évolutions successives d'OCS 23 ( * ) ont constitué les prémisses d'une nouvelle façon de consommer films et séries. À travers ces deux services notamment, les téléspectateurs ont pu accéder à un stock de programmes toujours plus important de films, séries, films d'animation et documentaires. Grâce à des contrats d'exclusivité signés avec les studios américains, ces plateformes ont pu proposer au public français des séries américaines quasiment simultanément à leur diffusion aux États-Unis, ce qui a constitué une réponse efficace au piratage des séries sur Internet. Pour autant, le modèle même de ces plateformes ne leur a pas permis de s'imposer. Canalplay a cessé d'exister en 2019 tandis qu'une partie importante du catalogue d'OCS devrait revenir à HBO d'ici la fin 2022 et, sans doute, susciter une évolution de son modèle.

Ces plateformes françaises n'ont pas réussi à s'imposer face à leurs concurrentes américaines faute d'avoir pris l'exacte mesure des changements annoncés . La commission de la culture avait organisé le 25 juin 2014 une table ronde consacrée aux nouveaux usages de la télévision, à leurs enjeux et aux perspectives. Le compte rendu 24 ( * ) de ces échanges organisés quelques semaines seulement avant l'arrivée de Netflix en France en septembre 2014 demeure aujourd'hui fort instructif.

Le sentiment qui était partagé par les différents acteurs à l'époque était que les modes de consommation classiques « linéaire » et les nouveaux modes de consommation « délinéarisés » n'étaient pas concurrents. Si l'idée que ces différents modes d'accès se complètent et se renforcent fait effectivement sens pour une chaîne comme Arte qui a pu trouver l'occasion dans son développement numérique de mieux toucher ses différents publics, il en est autrement pour les autres médias qui ont eu du mal à concevoir une réponse adaptée, considérant en particulier que la richesse de leur offre de replay constituait une réponse suffisante.

Les acteurs français ont sans doute été trop prudents, soucieux d'une part de ne pas affaiblir leur offre principale linéaire en créant une offre alternative délinéarisée et préoccupés par le cadre réglementaire qui ne leur était pas aussi favorable qu'aux nouveaux acteurs de l'Internet. Ils ont, par ailleurs, eu du mal à répondre au défi de l'individualisation de la consommation qui questionnait directement certaines offres au forfait proposées par exemple par Canal+. Enfin, les représentants des médias français ont souvent mis en avant l'absence de véritable politique de lutte contre le piratage en ligne 25 ( * ) en France qui fragilisait le modèle économique des offres délinéarisées.

Si les acteurs français ont eu du mal à prendre le tournant de ces évolutions technologiques, ce n'est pas le cas des Français qui ont largement diversifié leurs usages . Si 83 % des Français selon l'Arcep regardent des émissions de télévision en direct ou en rattrapage, ils sont également 61 % à regarder des vidéos sur des plateformes gratuites de streaming et 50 % à utiliser des services payants de vidéo à la demande par abonnement, 24 % consommant également des vidéos payantes à la demande à l'acte. Si les personnes jeunes, diplômées et urbaines sont les plus nombreuses à consommer des contenus audiovisuels sur d'autres supports que la télévision, on remarque qu'il n'y a pas de distinction selon le niveau de revenus concernant ces nouveaux usages des médias audiovisuels. Le Sénateur Jean-Raymond Hugonet estimait ainsi lors de l'audition des responsables de plateformes de VOD le 11 février : « Au moins, une chose est certaine : vous répondez quasiment à l'unisson qu'il n'y a pas de concentration, mais au contraire une concurrence féroce. Votre présence devant nous en atteste »

Gilles Pélisson, président-directeur général du groupe TF1, a bien résumé cette évolution lors de son audition en indiquant que « La durée d'écoute individuelle (DEI) par jour baisse de manière continue : elle est de moins de trois heures pour les 25-49 ans, quand les autres usages comme la SVOD, à 46 minutes, ne cessent de progresser. (...) Je pense que nous aurons un décrochage de la durée d'écoute individuelle (DEI). Nous le constatons déjà pour la fin de l'année 2021, avec une baisse de la DEI de 10 % mois après mois... C'est cela qui nous inquiète, et qui entraînera un décrochage de la publicité ».

Le changement des usages est devenu aujourd'hui une réalité qui menace les acteurs historiques . Avec retard, ces derniers ont pris la mesure de la menace que représentent ces nouvelles pratiques pour leurs audiences, leurs programmes et leur chiffre d'affaires publicitaire. Si la prise de conscience a bien eu lieu, il n'est pas sûr cependant qu'ils aient encore la possibilité de s'imposer sur un marché qui est devenu la « chasse gardée » des grandes plateformes américaines.

3. Un marché de la SVAD confisqué par les plateformes américaines

Les acteurs français ont rencontré de nombreuses difficultés qui leur sont propres pour créer des services de vidéo à la demande par abonnement (SVAD). Ils ont aussi manqué des atouts dont ont bénéficié leurs concurrents américains pour capter à leur profit le marché européen émergent de la SVAD.

a) Les atouts des plateformes américaines

Le premier atout de ces nouveaux acteurs concerne la taille de leur marché domestique aux États-Unis qui permet d'amortir plus facilement les investissements dans les programmes . Dès lors que ces programmes ont déjà été financés par les abonnés américains, ils peuvent servir d'instrument de conquête pour les marchés étrangers. Comme l'a indiqué Maxime Saada, le président du directoire de Canal+, lors de son audition par la commission d'enquête : « la vidéo par abonnement est un marché de coûts fixes. Il y a donc un enjeu de taille critique pour l'ensemble des acteurs, afin de mieux amortir les coûts. Plus un opérateur a d'abonnés, moins le prix de revient par abonné d'une série ou d'un film est important » .

Le deuxième atout des plateformes américaines concerne le régime des droits attaché à ces programmes qui a permis à une entreprise comme Netflix de négocier aux États-Unis des droits « monde » lui permettant de déployer son offre dans des dizaines de pays sans avoir à renégocier et repayer ces droits aux producteurs.

Leur troisième atout a consisté à privilégier une implantation en Europe dans des pays où la législation était la moins contraignante tout en proposant leurs services dans les autres pays européens. Comme le remarquait dès 2014 Christian Bombrun, directeur marketing, divertissements et nouveaux usages d'Orange France lors de son audition par la commission de la culture 26 ( * ) : « selon l'emplacement géographique des sièges sociaux d'un certain nombre de médias (...) les règles du jeu sont très différentes de celles qui s'appliquent à la fois aux éditeurs et aux distributeurs français : les règles de TVA, les obligations de financement de la création, les obligations d'exposition des oeuvres, tout un ensemble de règles dont il est relativement simple de s'affranchir lorsque l'on n'est pas basé en France. »

Le quatrième atout des nouveaux acteurs américains a consisté à évincer leurs concurrents en n'hésitant pas à investir à perte pour prendre possession de ce nouveau marché . Olivier Abecassis, directeur général d'e-TF1, avait ainsi pu expliquer dès 2014 devant la commission de la culture 27 ( * ) que : « Netflix se lance en Angleterre, c'est un investissement de 200 millions de dollars pour lancer le service. Ces 200 millions de dollars ne seront jamais rentabilisés par le marché anglais. Cela veut dire que le succès de Netflix aux États-Unis lui permet de financer le développement sur un nouveau territoire, d'écraser la concurrence - parce qu'il n'y a aucun acteur local qui peut se mettre en face - et de se retrouver ensuite dans une position où cet investissement, peut-être à perte, deviendra une force. »

Après bientôt sept années de présence sur le marché français, Netflix a conquis un leadership que seules les autres plateformes américaines peuvent véritablement lui contester avec des arguments comparable s. Il n'a donc plus de véritables raisons d'essayer d'échapper aux réglementations locales. C'est ainsi que la plateforme américaine a accepté de souscrire à la réforme de la chronologie des médias qui lui permet de diffuser des films 15 mois après leur sortie en salles contre 36 auparavant, ce délai étant ramené à 17 mois pour Amazon Prime Video et Disney + qui n'ont pas signé l'accord sur la chronologie des médias.

En quelques mois, le quasi-monopole de Netflix dans le monde (220 millions d'abonnés dont 6,7 millions en France en 2020) a été battu en brèche par l'émergence de nouveaux acteurs. Amazon a pu s'appuyer sur sa base d'abonnés à son service de livraison pour proposer à ces derniers plusieurs offres de services afin de les fidéliser, dont le service Amazon Prime Video (plus de 200 millions d'abonnés) tandis que Disney a lancé son service Disney + qui offre un catalogue élargi unique de films et de séries d'animation (130 millions d'abonnés).

b) Quel modèle économique pour les acteurs français ?

La domination des plateformes américaines est devenue une réalité qui s'illustre à travers leur capacité d'investissement sans égal et leur large accès aux catalogues d'oeuvres américaines. Cette domination n'est cependant pas absolue puisque le groupe Canal+ a réussi ces dernières années à reconstruire autour de son application myCanal un modèle économique et une offre de services attractive face aux plateformes américaines. Le changement de modèle a tout d'abord nécessité de réaliser un plan d'économies de plus de deux milliards d'euros et de diviser par deux le prix des abonnements à Canal+. Les investissements dans la création ont ensuite été augmentés (600 millions d'euros investis dans le cinéma dans les trois prochaines années) ainsi que le développement international qui a permis d'atteindre 22 millions d'abonnés en 2020. Par ailleurs, Canal+ investit chaque année plus de 100 millions d'euros dans la technologie de son application myCanal qui constitue la clé de son développement en France et à l'international.

À son niveau, Arte a également été précurseure et innovante sur le numérique. En effet, dès 2010, elle lançait son portail vidéo Arte +7, où il est possible de revoir les programmes de la chaîne pendant une semaine, sur smartphone et télévision connectée. En février 2011, c'est au tour d'Arte Creative, une plateforme participative dédiée à la culture contemporaine et à l'art numérique, de voir le jour.

Entre 2013 et 2014, la chaîne culturelle a lancé différentes plateformes liées à des thématiques spécifiques, comme Arte Future (environnement) ou Arte Cinema (7e art). Enfin, en décembre 2015, Arte se lançait dans la réalité virtuelle avec l'application mobile Arte 360° (disponible sur iOS et Android).

Arte a par ailleurs été la première chaîne en France à proposer la possibilité de regarder les films et les séries sur sa plateforme Arte.tv dès le matin du jour de sa diffusion sur le linéaire, s'adaptant ainsi aux nouveaux modes de consommation.

En 2021, la chaîne franco-allemande poursuit sa stratégie de diversification pour toucher le plus large public en s'aventurant sur TikTok et Twitch tout en n'oubliant pas le linéaire. Depuis le 8 avril 2021, Arte.tv est disponible sur la TNT sur le canal 77. L'objectif en est la démocratisation de l'accès au numérique, en procurant un accès fluide et immédiat à un public qui ne dispose pas d'abonnement spécifique. À la clé, une nouvelle manière de regarder la TV qui allie la simplicité d'expérience sur le téléviseur à l'éclectisme et l'éditorialisation de l'offre numérique d'ARTE.

À elle seule, l'offre Séries, disponible exclusivement sur son portail numérique, représente 52,5 millions de vidéos vues en 2021. « En Thérapie », la véritable tête d'affiche d'Arte cette année, diffusée aussi bien en prime qu'en replay sur la plateforme, a été vue 53,7 millions de fois.

Pour autant, les asymétries demeurent importantes entre le groupe français et ses concurrents américains comme l'illustre la question de la prise en compte du chiffre d'affaires généré par les retransmissions de matchs de football dans le calcul des obligations de financement du cinéma et de la production audiovisuelle . Alors que le groupe Canal+ voit son chiffre d'affaires dans la retransmission de matchs abonder ses obligations de financement, il n'en est rien de son concurrent Amazon Prime qui diffuse les mêmes matchs du championnat de France à travers une offre distincte appelée le « Pass Ligue 1 ». Le représentant d'Amazon France auditionné par la commission d'enquête, Yohann Bénard, a en effet confirmé que « le Pass Ligue 1 est une chaîne de sport disponible séparément, régie par les règles qui s'appliquent aux chaînes de sport en général » 28 ( * ) .

Il sera difficile pour des groupes de médias français et européens de se développer tant que de telles asymétries demeureront dans la réglementation . Bien entendu, un alignement des conditions de concurrence devrait être prioritairement recherché « par le haut » afin de rétablir l'équité sans porter atteinte aux investissements dans les contenus. Lors de l'audition d'Elizabeth Drévillon le 3 février, le Sénateur Jean-Raymond Hugonet a insisté sur cet aspect : « (...) vous n'avez pas abordé la problématique des plateformes. Ne pensez-vous pas que les fusions dans les médias, comme celle de TF1 et de M6, se justifient par des considérations économiques, pour tenir le choc face aux plateformes ? »

Le rétablissement de conditions de concurrence équitable constituera sans nul doute une des conditions de la réussite du rapprochement envisagé entre les groupes TF1 et M6 puisque selon son dirigeant pressenti, Nicolas de Tavernost, le futur ensemble envisagerait de faire de ses investissements dans le streaming une priorité . Pour autant, les auditions menées avec les dirigeants des deux groupes n'ont pas permis de bien mesurer la teneur de l'ambition que pourrait avoir le nouveau groupe TF1/M6 dans les services délinéarisés . Certes, le rapprochement des deux entreprises n'est pas encore approuvé par les autorités de régulation et les négociations sont encore en cours sur le devenir de Salto et notamment sur l'éventuelle sortie de France Télévisions de son capital. Pour autant, la place décisive prise par le streaming dans l'avenir du marché audiovisuel, comme le retard accumulé par les acteurs français dans ce domaine, auraient sans doute justifié que l'ambition du futur groupe soit davantage explicitée pour convaincre pleinement de la pertinence du projet .

Concernant l'impact de l'arrivée des nouveaux acteurs que sont les plateformes américaines sur la question de la concentration des médias , les auditions organisées ont permis d'établir que ce large élargissement de l'offre a plutôt renforcé la concurrence et la liberté de choix . Marie-Laure Daridan, la directrice des affaires publiques de Netflix France, a ainsi estimé lors de son audition par la commission d'enquête qu' « il n'y a jamais eu autant de services français et internationaux qui rivalisent pour distraire le consommateur : les chaînes payantes, les chaînes gratuites, mais aussi la VOD payante, les SMAD par abonnement, auxquels il faut ajouter Apple TV, Salto, bientôt HBO, Paramount... On peut parler aussi des plateformes de vidéo à la demande, YouTube, ou encore les services de streaming musicaux. Tous ces services rivalisent pour distraire le consommateur au bénéfice de la diversité et de la qualité de l'offre de programmes » 29 ( * ) .

Yohann Bénard, le directeur des affaires publiques d'Amazon France, a partagé le même diagnostic concernant l'absence de concentration en considérant que « pour ce qui concerne le divertissement, segment dans lequel opère Prime Video, nous constatons que la tendance n'est pas à la concentration, bien au contraire . Ce que nous observons depuis près d'une décennie, c'est, à l'inverse, une intensification de la concurrence et une plus grande complémentarité entre les diffuseurs, ce qui se traduit par davantage de diversité et par une meilleure qualité de l'offre et de service au bénéfice du public français » 30 ( * ) .

Si l'offre s'est fortement diversifiée, les responsables des grandes plateformes estiment que c'est d'abord dans une logique de complémentarité de l'offre existante. Le responsable d'Amazon France auditionné a ainsi rappelé que « selon l'Arcom, la fiction - films et séries - représente plus de 90 % de la consommation de vidéo à la demande par abonnement, contre environ 20 % des programmes des chaînes de télévision gratuite, dont les grilles comprennent aussi de l'information, des magazines, des programmes de divertissement en direct... La vidéo à la demande par abonnement et la télévision sont donc fortement complémentaires en termes de programmation ».

Au final, il apparaît que l'arrivée des plateformes américaines a joué un rôle essentiel pour faire évoluer les pratiques des consommateurs. Comme l'a indiqué le vice-président chargé des affaires gouvernementales de The Walt Disney Company : « le paysage audiovisuel français se révolutionne lui-même, du fait de nouvelles méthodes de consommation et de nouvelles technologies. Les gens veulent consommer de manière plus flexible ».

Cette approche est encore parcellaire en Europe, et ne pourrait en tout état de cause que reposer sur un modèle différent. Interrogé par la Sénatrice Monique de Marco le 17 janvier, le président du groupe Bertlesmann a ainsi apporté une vision européenne :

Monique de Marco . - « Vous avez exprimé la nécessité de créer des géants médiatiques nationaux en Europe ; le streaming autour de contenus locaux serait la seule carte à jouer pour contrer les groupes américains. Ne faut-il pas, dès lors, réviser le droit européen, afin d'autoriser des rapprochements à plus grande échelle ? »

Thomas Rabe . - « RTL Group est un groupe européen audiovisuel depuis des années, mais les synergies transfrontalières sont limitées à la technologie, la production, l'échange de savoir-faire, même si elles créent de la valeur. De fait, nos métiers restent relativement locaux. Il faut donc jouer la carte locale qui nous différencie des plateformes américaines. Là réside d'ailleurs la clé du succès de RTL Group, dont la profitabilité provient à plus de 90 % des activités nationales. »

* 12 Aux sources de l'utopie numérique : De la contre-culture à la cyberculture, 2013.

* 13 https://reutersinstitute.politics.ox.ac.uk/sites/default/files/2021-06/Digital_News_Report_2021_FINAL.pdf

* 14 https://gs.statcounter.com/search-engine-market-share

* 15 https://www.kantar.com/fr/inspirations/publicite-medias-et-rp/2021-barometre-de-la-confiance-des-francais-dans-les-media

* 16 https://diplomeo.com/actualite-sondage_reseaux_sociaux_jeunes_2021

* 17 http://www.senat.fr/dossier-legislatif/ppl17-623.html

* 18 https://royalsociety.org/-/media/policy/projects/online-information-environment/oie-echo-chambers.pdf

* 19 https://www.thecut.com/2016/11/how-facebook-and-the-filter-bubble-pushed-trump-to-victory.html

* 20 https://www.vie-publique.fr/rapport/277709-publicite-en-ligne-pour-un-marche-armes-egales

* 21 L'accès payant n'est cependant que très rarement exclusif, sur le modèle « freemium » : une faible partie des contenus reste accessible à tous, que ce soit une sélection d'articles ou bien les premiers paragraphes de tous les articles, mais l'essentiel est réservé aux abonnés payants.

* 22 26 chaînes à compter du 1 er septembre 2020 qui a marqué l'arrêt de la diffusion de France Ô.

* 23 Les chaînes Orange Cinéma Séries créées en 2008 ont évolué pour prendre le nom d'OCS en 2012 et évoluer vers un modèle de plateforme SVAD en 2013 appelé OCS GO.

* 24 http://www.senat.fr/rap/r13-783/r13-7831.pdf

* 25 Il a fallu attendre le vote de la loi n° 2021-1382 du 25 octobre 2021 relative à la régulation et à la protection de l'accès aux oeuvres culturelles à l'ère numérique pour qu'un dispositif robuste de lutte contre le piratage soit adopté qui entrera en vigueur en 2022.

* 26 http://www.senat.fr/rap/r13-783/r13-7831.pdf

* 27 http://www.senat.fr/rap/r13-783/r13-7831.pdf

* 28 Audition du 11 février 2022.

* 29 Audition du 11 février 2022.

* 30 Audition du 11 février 2022.