B. MIEUX INTÉGRER LA PRISE EN COMPTE DES RISQUES CLIMATIQUES DANS NOTRE MODÈLE DE PROTECTION SOCIALE

1. Élever le risque environnemental au rang de risque social

a) Deux objectifs : remédier à l'inassurabilité des événements climatiques par la solidarité nationale et garantir l'acceptabilité sociale de la transition écologique

(1) L'extension de la protection sociale aux risques environnementaux permettrait de répartir leur coût entre les assurés sociaux

Eu égard à l'importance capitale des effets du changement climatique sur notre système de sécurité sociale, il est nécessaire de nous interroger sur les moyens de faire évoluer ce dernier de façon à prendre pleinement en compte l'influence de l'environnement sur le bien-être des populations .

La question de l'assurabilité de risques environnementaux croissant en intensité, en fréquence et en coût ne saurait être contournée. Les récentes évolutions législatives concernant l'assurance récolte et le régime des catastrophes naturelles témoignent de l'inadaptation de nos mécanismes d'assurance à la montée des périls climatiques .

Éloi Laurent rappelle ainsi que, d'après la Mission des sociétés d'assurances pour la connaissance et la prévention des risques naturels, les catastrophes naturelles sont inassurables , dans la mesure où :

- leur gravité est extrêmement variable, rendant impossible l'évaluation ex ante de leur coût ;

- leur caractère aléatoire n'est pas absolu, dès lors qu'elles sont de plus en plus provoquées par l'activité humaine ;

- leur fréquence est plus importante dans certaines régions que d'autres, ce qui ne permet pas de répartir la charge du coût d'assurance correspondant de manière homogène sur l'ensemble de la population 183 ( * ) .

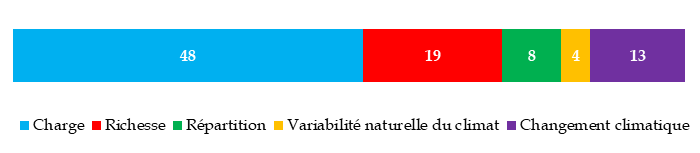

À ces constats doit être ajoutée la croissance exponentielle du coût des catastrophes naturelles. En effet, d'après France Assureurs, leur coût cumulé devrait atteindre, en France, en 2040, 92 milliards d'euros, en augmentation de 44 milliards par rapport à 2015 (+ 90 %) .

Près de la moitié de cette progression (19 milliards d'euros) serait liée à l'enrichissement du pays, qui se traduit par une plus grande concentration d'entreprises et de logements et donc par une aggravation des dommages causés par les catastrophes naturelles. 8 milliards d'euros de dégâts seraient, pour leur part, liés aux conséquences de la répartition géographique de l'enrichissement sur la vulnérabilité aux aléas naturels 184 ( * ) , tandis que la variation naturelle du climat causerait au total 4 milliards d'euros de dommages. Enfin, le changement climatique serait responsable de près de 30 % de l'augmentation des dégâts, soit 13 milliards d'euros.

Dégâts cumulés causés par les catastrophes naturelles entre 2015 et 2040

(en milliards d'euros)

Source : France Assureurs (ex-Fédération

française de l'assurance),

Impact du changement climatique sur

l'assurance à l'horizon 2040, 2015

Il reviendra donc probablement à la collectivité de prendre en charge le risque lié à la vulnérabilité face aux événements climatiques .

Du reste, une telle évolution se justifie par la nature-même de la protection sociale à mesure que les risques climatiques deviennent mesurables. Éloi Laurent rappelle à cet effet que « la protection sociale vise à transformer l'incertitude en risque pour mutualiser et réduire celui-ci et ainsi atténuer l'inégalité sociale » 185 ( * ) . Or, « les avancées scientifiques dans la connaissance des crises écologiques nous rapprochent du moment où, comme pour les phénomènes sociaux de la fin du XIX e siècle, et de l'après-guerre, la responsabilité collective va se substituer à la fatalité, l'incertitude environnementale laissant la place au risque social-écologique ».

Il est donc légitime que les risques environnementaux soient désormais regardés comme des risques sociaux , au même titre que la maladie, la vieillesse, la famille, les accidents du travail et les maladies professionnelles ou la perte d'autonomie.

La mutualisation des risques environnementaux au sein de la sécurité sociale permettra, en reconnaissant la responsabilité collective de la communauté nationale dans l'accélération du changement climatique, de répartir son coût entre l'ensemble des assurés sociaux, sans faire peser sur une catégorie d'assurés plus exposée que les autres une charge excessive en lien direct avec son degré d'exposition. En somme, pour reprendre les termes d'Éloi Laurent, « il ne s'agit pas tant d'assurer des accidents individuels que de produire de la sécurité collective ».

Dans une telle logique, la sécurité sociale, historiquement dédiée à la prise en charge des risques auxquels sont exposés les individus, serait amenée à changer de dimension en assumant certains risques pesant sur les biens , notamment, comme l'évoque Géraud Guibert, les catastrophes naturelles et les pertes de récoltes 186 ( * ) .

(2) La sécurité sociale écologique doit garantir une protection aux plus vulnérables

Parmi les principaux risques liés aux politiques visant à favoriser la transition écologique, France Stratégie mentionne la réduction du pouvoir d'achat associée au ralentissement de la croissance économique et, partant, la contraction de la consommation 187 ( * ) .

L'Organisation internationale du Travail (OIT) évoque, pour sa part, des effets similaires découlant de l'accroissement du besoin de financement du système de protection sociale : « Le besoin de systèmes de protection sociale complets et intégrés est aussi appelé à augmenter en raison des effets néfastes du changement climatique, tels que la hausse des températures, les modifications du régime des précipitations et la fréquence et l'ampleur accrues des catastrophes naturelles. Il en résultera une stagnation des revenus pour la plupart des ménages et une série d'effets déflationnistes sur la consommation, l'investissement et les recettes fiscales » 188 ( * ) .

L'effort de transition écologique risque de s'avérer plus difficile à assumer pour les foyers les moins favorisés, souvent plus dépendants des énergies carbonées .

Évoquant le cas des ménages risquant de ne plus pouvoir utiliser un véhicule jugé trop polluant ou vendre un logement frappé d'un mauvais diagnostic thermique, voire de perdre un emploi faiblement qualifié dans le secteur industriel, Bruno Palier affirme que « le risque environnemental est un risque social , celui de la conversion » 189 ( * ) . Or, ce risque est nécessairement aggravé par l'insuffisance de l'action des pouvoirs publics, qui contribuent ainsi à dégrader encore davantage l'acceptabilité sociale de la transition.

Au-delà des dépenses d'assurance maladie supplémentaires qui seront générées par le réchauffement climatique, les difficultés sociales ainsi suscitées par les politiques climatiques tendraient elles-mêmes à accroître les dépenses de protection sociale, non seulement au titre du chômage, mais également à celui de la santé, compte tenu des conséquences de la diminution des revenus sur la capacité des ménages à se soigner.

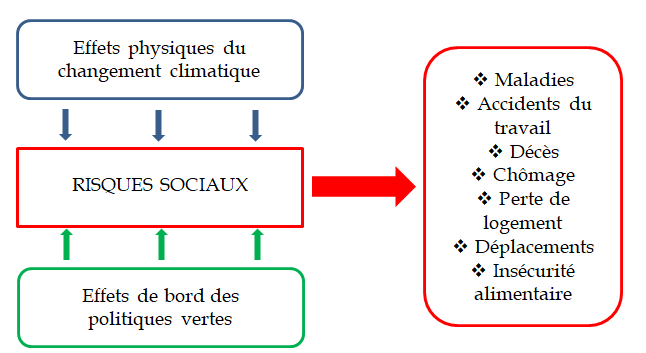

Risques sociaux liés au changement climatique et à la transition écologique

Source : Mission d'information du Sénat,

d'après OIT/AFD, Social protection for a just transition.

A global

strategy for increasing ambition in climate action

Il importe donc d' intégrer aux politiques climatiques une dimension redistributrice à même d'assurer leur acceptabilité sociale .

L'OIT recommande ainsi aux gouvernements de « promouvoir des dispositifs innovants de protection sociale qui contribuent à compenser les conséquences du changement climatique et les défis posés par la transition concernant les moyens de subsistance, les revenus et les emplois, et les garanties de sécurité sociale » et d'« envisager d'indemniser les ménages modestes qui consacrent une proportion nettement plus élevée de leur revenu à l'énergie et aux biens et services à forte intensité énergétique » lors de la conception et de l'examen de la protection sociale dans le cadre de l'adoption de mesures en faveur d'une énergie propre 190 ( * ) .

Dans le cadre d'une étude commune, l'OIT et l'Agence française de développement (AFD) ont établi un panorama des mesures mises en oeuvre par plusieurs pays particulièrement exposés au changement climatique afin d' associer préservation de l'environnement et soutien aux ménages les plus défavorisés :

- la Chine, qui déploie des efforts importants pour lutter contre la déforestation, verse des subventions aux participants à un grand programme de reboisement et de conservation. 124 millions de personnes, soit 32 millions de ménages, en ont bénéficié entre 1999 et 2008 191 ( * ) ;

- au Brésil, le Gouvernement opère des transferts en espèces aux ménages en situation d'extrême pauvreté vivant dans certaines zones rurales prioritaires et recourant à des pratiques d'utilisation durable des ressources (ramassage de fruits, extraction du latex, production d'artisanat à partir de ressources naturelles, activités de pêche artisanale) dans le cadre du programme Bolsa Verde . En 2014, plus de 51 000 familles en avaient bénéficié 192 ( * ) ;

- en Éthiopie, le Programme de filet de sécurité sociale productif prévoit une augmentation rapide des paiements en prévision des sécheresses ou d'inondations graves à l'aide d'un outil contrôlant les données agro-météorologiques afin d'estimer les récoltes à venir et la production future des pâturages 193 ( * ) ;

- l'Égypte a utilisé une partie des économies générées par la suppression des subventions aux hydrocarbures pour mettre en place des programmes de transferts en espèces visant à compenser l'augmentation des prix du carburant pour les ménages les plus pauvres 194 ( * ) .

Au-delà des versements directs, d'autres types d'interventions sont envisageables. Bruno Palier évoque ainsi le financement de la formation des travailleurs ayant perdu un emploi industriel afin de favoriser leur reconversion dans d'autres secteurs 195 ( * ) . De même, France Stratégie souligne le besoin de soutenir les collectivités territoriales dans le déploiement de projets de renouvellement urbain visant à garantir un environnement favorable à la santé ou la création de guichets de lutte contre la précarité énergétique 196 ( * ) .

La Commission européenne, pour sa part, a récemment proposé la création d'un Fonds social pour le climat destiné à atténuer les conséquences sociales de la transition écologique.

Un Fonds social pour le climat : la proposition de la Commission européenne

Dans le cadre du « pacte vert pour l'Europe », l'Union européenne ambitionne de « faire de l'Europe le premier continent neutre sur le plan climatique d'ici à 2050 » 197 ( * ) . Aussi la Commission européenne a-t-elle a présenté, le 12 juillet 2021, le paquet « Ajustement à l'objectif 55 », qui comporte douze mesures visant à réduire les émissions de gaz à effet de serre de l'Union d'au moins 55 % d'ici 2030 par rapport à 1990 , parmi lesquelles figurent :

- la création d'un nouveau système d'échange de quotas d'émission (SEQE) pour les secteurs du bâtiment et du transport routier ;

- l'augmentation de 29 % à 40 % par rapport à 2005 de l'objectif de réduction des émissions de gaz à effet de serre au niveau de l'Union et l'actualisation en conséquence des objectifs annuels contraignants des États membres ;

- le relèvement à au moins 40 % de l'objectif d'au moins 32 % d'énergie produite à partir de sources renouvelables dans le bouquet énergétique global ;

- l'alignement de la taxation des produits énergétiques et de l'électricité sur les politiques de l'Union en matière d'énergie, d'environnement et de climat ;

- la fixation d'objectifs plus élevés de réduction des émissions de CO2 des voitures et des camionnettes à l'échelle de l'Union pour 2030 et, pour 2035, d'un objectif de réduction de 100 %, c'est-à-dire l'interdiction de la mise sur le marché de voitures ou de camionnettes équipées d'un moteur à combustion interne.

La dernière de ces mesures vise à créer un Fonds social pour le climat ayant « pour but de réduire les répercussions sur les prix de la nouvelle tarification du carbone » .

Doté, pour la période 2025-2032, de 72,2 milliards d'euros issus d'un pourcentage de la part revenant au budget de l'Union des recettes générées par l'échange de quotas d'émission dans les secteurs du bâtiment et du transport routier , cet instrument « devrait fournir un financement aux États membres pour soutenir leurs politiques visant à atténuer les conséquences sociales de ces échanges de droits d'émission sur les ménages vulnérables, les microentreprises vulnérables et les usagers vulnérables des transports ».

Le Fonds interviendrait de deux façons :

- d'une part, en octroyant une aide directe temporaire au revenu ;

- d'autre part, par des mesures et des investissements destinés à réduire à moyen et long terme la dépendance à l'égard des combustibles fossiles grâce à l'amélioration de l'efficacité énergétique des bâtiments, à la décarbonation de leur chauffage et de leur refroidissement et à l'amélioration de l'accès à la mobilité et aux transports à émission nulle et à faibles émissions.

Quel que soit le mode d'intervention de la protection sociale en matière de risques environnementaux que le législateur pourra retenir, il importe que celle-ci soit orientée en priorité vers ceux dont le revenu pâtira le plus de la transition écologique . C'est à cette condition que cette dernière sera rendue socialement acceptable en dépit de ses conséquences sur le niveau de vie des populations.

b) Refonder la sécurité sociale autour de l'enjeu environnemental et climatique

(1) Le cadre actuel de la sécurité sociale doit mieux prendre en compte les enjeux environnementaux

La sécurité sociale dispose d'ores et déjà de marges de manoeuvre pour assurer la prise en compte des risques environnementaux dans ses principes directeurs. Le passage d'une logique de soins à une logique de prévention en constitue le meilleur exemple ( voir I du présent rapport d'information ).

Dominique Libault, président du Haut Conseil du financement de la protection sociale (HCFiPS) et ancien directeur de la sécurité sociale, a également rappelé que les différents modes de solvabilisation, par la sécurité sociale, des acteurs de la santé (conventions médicales, financement des transports sanitaires, tarification à l'activité, etc.) n'intègrent pas de critères liés à la transition écologique et qu'aucune réflexion ne semble avoir été menée à ce sujet pour l'heure 198 ( * ) .

La tarification à l'activité

Jusqu'en 2003, les établissements publics de santé et les établissements privés participant au service public hospitalier percevaient une dotation globale annuelle calculée en fonction du nombre de journées, sans lien avec le niveau d'activité, tandis que les établissements privés à but lucratif facturaient leurs prestations à l'assurance maladie sur la base de tarifs négociés avec les agences régionales de l'hospitalisation (ARH).

Depuis lors, dans le cadre de la tarification à l'activité (T2A), les ressources de ces établissements pour les activités de médecine, chirurgie, obstétrique et odontologie (MCOO) sont calculées à partir d'une mesure de l'activité produite , le prix de chaque activité MCOO étant fixé chaque année par le ministre chargé de la santé dans le cadre du système des groupes homogènes de malades (GHM) et des groupes homogènes de séjour (GHS). Une logique de résultat s'est donc substituée à une logique de moyens .

Toutefois, certaines activités telles que les urgences ou les greffes demeurent financées par un forfait annuel, tandis que d'autres sont prises en charge par les missions d'intérêt général et d'aide à la contractualisation interne (MIGAC), comme les actions de prévention et de dépistage ou le SAMU.

Source : Ministère des Solidarités et de la Santé

De même, aucun objectif n'a été fixé en termes de consommation énergétique ou de gestion des déchets dans le cadre du plan d'investissement dans le secteur des établissements d'hébergement pour personnes âgées dépendantes (EHPAD), prévu par le Ségur de la Santé.

Il conviendrait de remédier à ces lacunes en veillant à ce que le financement des acteurs de la santé par l'assurance maladie inclue une dimension environnementale .

Proposition n° 19 : lier une partie du financement des acteurs de la santé par l'assurance maladie à la poursuite d'objectifs environnementaux.

D'autre part, l'expertise en la matière au sein du ministère chargé de la santé est jugée « très faible » par Dominique Libault, qui rappelle la nécessité de doter l'administration des compétences nécessaires pour faire face à cet enjeu majeur de notre siècle.

Proposition n° 20 : développer les compétences en matière de développement durable au sein du ministère de la santé.

(2) Pour protéger les individus face au changement climatique tout en améliorant l'acceptabilité sociale de la fiscalité environnementale, certains économistes préconisent une couverture sociale des risques environnementaux

(a) La fiscalité environnementale a pâti de ses effets anti-redistributifs et de la hausse du coût de l'énergie

La cause principale de la crise des « Gilets jaunes », qui a éclaté en France fin 2018, réside dans la hausse de la fiscalité énergétique, jugée pénalisante pour les ménages les plus modestes et les plus dépendants aux énergies fossiles sans pour autant être entièrement affectée aux dépenses liées à la transition écologique .

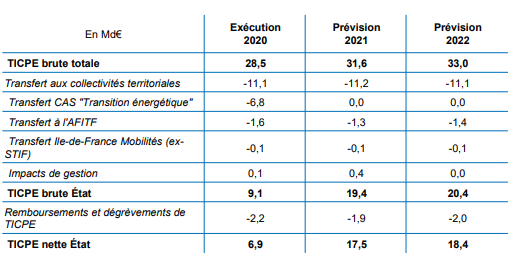

En effet, avant sa suppression au 1 er janvier 2021 199 ( * ) , le compte d'affectation spéciale « Transition énergétique » ne se voyait affecter que 24 % du produit total de la taxe intérieure de consommation sur les produits énergétiques (TICPE) . Depuis, comme le relève le Conseil des prélèvements obligatoires (CPO), « il n'existe pas aujourd'hui dans notre pays de dispositif explicite de recyclage des recettes fiscales énergétiques » 200 ( * ) .

Répartition du produit de la TICPE en 2020, 2021 et 2022

Source : Annexe au projet de loi de finances pour 2022,

Évaluations des voies et moyens,

tome I, Les évaluations de

recettes

Or, le CPO identifie un « blocage » lié à « l'ambiguïté des objectifs poursuivis par la fiscalité environnementale, entre rendement budgétaire et modification des comportements des ménages . Du point de vue de l'acceptation de la fiscalité énergétique par les contribuables, la double fonction d'une taxe incitative comme la taxe carbone représente toutefois plutôt une menace qu'une opportunité : l'accusation d'une visée de rendement pouvant émerger très facilement, l'absence de communication convaincante sur l'utilisation des recettes dégagées est susceptible de compromettre fortement l'acceptation de l'instrument en donnant matière à cette accusation et en laissant entendre que la fonction de rendement est première » .

La fiscalité énergétique à l'origine du mouvement des « Gilets jaunes »

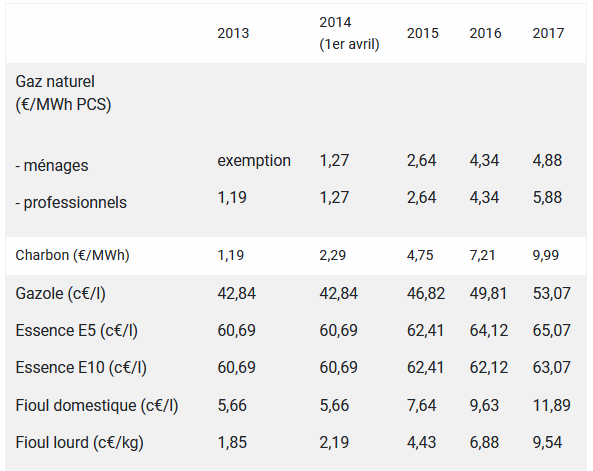

Entre 2013 et 2017, les différentes taxes intérieures de consommation sur les produits énergétiques ont largement progressé, notamment en raison du rapprochement de la fiscalité sur l'essence et sur le diesel et de la création, en 2014, d'une « composante carbone » au sein de la taxe intérieure de consommation sur les produits énergétiques (TICPE), de la taxe intérieure de consommation sur le gaz naturel (TICGN) et de la taxe intérieure de consommation sur le charbon (TICC) 201 ( * ) . Entre 2014 et 2017, la composante carbone a ainsi été portée de 7 € à 30,5 € par tonne de CO2 .

En 2015, la loi relative à la transition énergétique pour la croissance verte a prévu une augmentation progressive de la composante carbone pour atteindre 56 € par tonne de CO2 en 2020 et 100 € par tonne en 2030 202 ( * ) .

Évolution des taxes intérieures de consommation entre 2013 et 2017

Source : Ministère de la transition écologique.

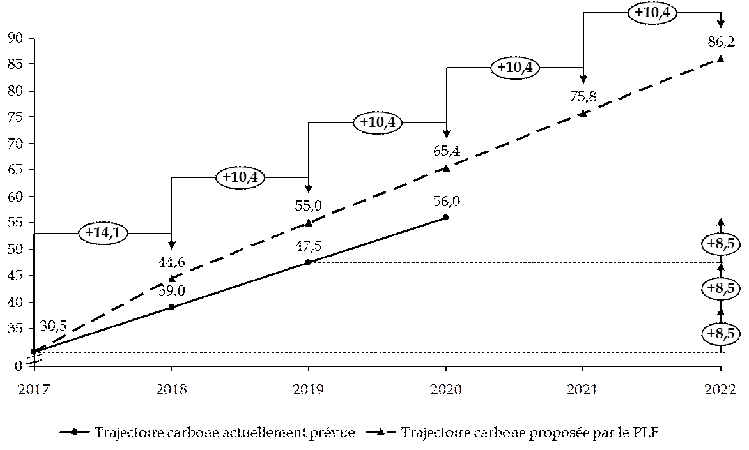

En loi de finances pour 2018, le Gouvernement Philippe a révisé cette trajectoire de façon à atteindre 86,2 € par tonne en 2022 203 ( * ) . Par ailleurs, la loi de finances a procédé à un nouveau rapprochement de la fiscalité applicable à l'essence et au diesel en prévoyant une augmentation de la fiscalité sur le gazole de 2,60 centimes d'euros par an.

Trajectoires d'évolution de la taxe carbone

prévues en 2015 et en 2018

(en euros par tonne de

carbone)

Source : Commission des finances du Sénat.

Jusqu'en 2017, la hausse de la composante carbone était masquée par la diminution du cours du pétrole. Toutefois, la progression de ce dernier à partir de 2017 a entraîné une augmentation des prix à la pompe, suscitant un important mouvement de contestation dans tout le pays à partir d'octobre 2018 .

Source : Conseil des prélèvements

obligatoires, « Redistribution, innovation,

lutte contre le

changement climatique :

trois enjeux fiscaux majeurs en sortie de crise

sanitaire », février 2022.

En réaction, le Gouvernement a gelé, en loi de finances pour 2019, la hausse de la composante carbone prévue pour 2019 et supprimé du code des douanes la trajectoire d'augmentation prévue jusqu'en 2022 204 ( * ) . À ce jour, le niveau de la composante carbone demeure identique à celui de 2018.

(b) Dans ce contexte, l'idée d'une couverture sociale des risques environnementaux a été avancée

Toutefois, en dehors de certains cas, notamment lorsqu'il s'agit d'un budget annexe ou d'un compte d'affectation spéciale 205 ( * ) , la loi organique interdit au législateur ordinaire d'affecter une recette particulière à une dépense déterminée . En effet, aux termes de la loi organique relative aux lois de finances (LOLF), « l'ensemble des recettes assurant l'exécution de l'ensemble des dépenses, toutes les recettes et toutes les dépenses sont retracées sur un compte unique, appelé budget général » 206 ( * ) .

Dans la période récente, un certain nombre d'institutions et de personnalités se sont exprimés en faveur de l'affectation des recettes de la fiscalité environnementale à des investissements verts . Outre le CPO, qui recommande d'« affecter les recettes de la fiscalité environnementale à des mécanismes redistributifs et à des investissements verts », Olivier Blanchard et Jean Tirole considèrent que « dans certains cas, les nouvelles recettes découlant de l'adoption d'une mesure pourraient être redistribuées aux personnes pénalisées par cette mesure ou affectées à d'autres actions directement liées à la mesure en question », ajoutant que « le lien direct entre recettes et politiques publiques rendu par l'affectation de recettes donne davantage de visibilité à la mesure de compensation et rend les perdants plus confiants dans sa pérennité. De même, les citoyens peuvent être plus disposés à accepter un impôt s'ils savent qu'il est destiné à financer une cause qu'ils soutiennent » 207 ( * ) .

L'affectation de recettes vertes à une branche de sécurité sociale permettrait d'atteindre cet objectif sans bouleverser les grands principes budgétaires . Il est en effet loisible au législateur financier d'affecter une ressource à la sécurité sociale. La LOLF précise ainsi que « l'affectation, totale ou partielle, à une autre personne morale d'une ressource établie au profit de l'État ne peut résulter que d'une disposition de loi de finances » 208 ( * ) .

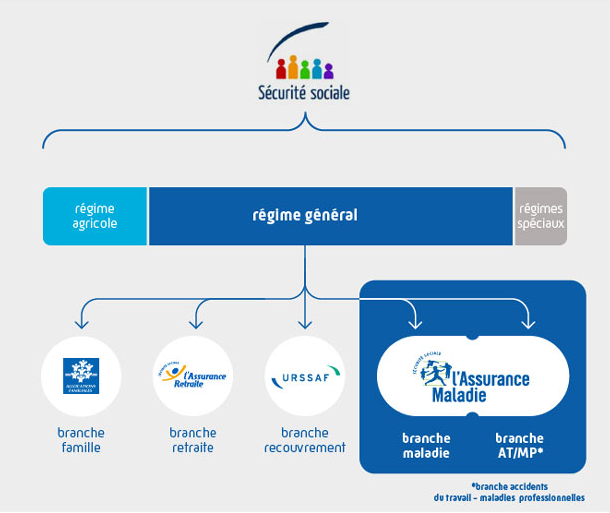

Qu'est-ce qu'une branche de sécurité sociale ?

La sécurité sociale est composée de deux régimes principaux, le régime général (salariés et travailleurs indépendants) et le régime agricole (salariés et non-salariés agricoles), et de plusieurs régimes spéciaux (SNCF, RATP, Comédie française, Opéra de Paris, industries électriques et gazières, marins, mines, etc.).

Elle est organisée autour de cinq branches, entités assurant la gestion d'un ou de plusieurs risques et se voyant affecter pour ce faire des recettes : maladie, vieillesse, famille, accidents du travail et maladies professionnelles et autonomie. On y ajoute parfois la branche recouvrement, chargée de la collecte des cotisations sociales dues au régime général.

Structure du système français de sécurité sociale

Source : L'Assurance Maladie.

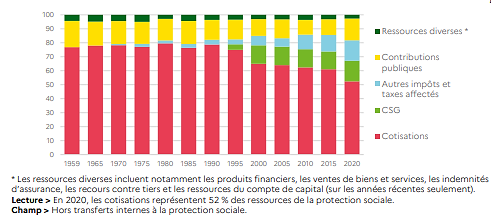

Rappelant que les branches, qui peuvent être décrites comme des assurances couvrant un risque identifié en contrepartie de cotisations sociales, constituent un héritage du système assurantiel bismarckien, Rémi Pellet observe que la part des cotisations dans les ressources de la sécurité sociale diminue progressivement, tandis que celle des impôts et taxes affectés ne cesse de croître 209 ( * ) .

La fiscalisation du financement de la sécurité sociale

Jusqu'en 1991, la sécurité sociale était fondée sur une logique purement assurantielle , ses ressources étant composées à plus de 75 % de cotisations sociales.

Or, les prestations familiales sont devenues universelles avec la suppression de la condition d'activité professionnelle en 1978, de même que les prestations d'assurance maladie avec la création de la couverture maladie universelle (CMU) en 1999.

Par conséquent, dans une logique d'élargissement du financement de la sécurité sociale, mais également d'allègement du coût du travail, des impôts ont progressivement été affectés à cette dernière, à commencer par la CSG , créée en 1991.

En effet, entre 1990 et 2020, la part des impôts et taxes affectés est passée de 3,4 % à 29,4 % des ressources de la sécurité sociale 210 ( * ) . Cette tendance s'est fortement accentuée en 2018 et en 2019 du fait, d'une part, d'allègements de cotisations sociales 211 ( * ) et, d'autre part, d'une augmentation de la CSG 212 ( * ) et de la part de la TVA affectée à la sécurité sociale 213 ( * ) .

Évolution de la répartition des

ressources de la protection sociale

par type de prélèvement de 1959 à

2020

(en %)

Source : Drees, La protection sociale en France et en

Europe en 2020.

Résultats des comptes de la protection sociale,

2021.

Selon Rémi Pellet, l'aboutissement de la logique d'universalisation des dépenses de sécurité sociale et d'étatisation du financement de la protection sociale consisterait en l'absorption de la sécurité sociale par le budget de l'État . Le choix de la conservation de la structuration en branches de la sécurité sociale s'expliquerait donc par la volonté de garantir aux partenaires sociaux que l'État ne détournera pas les ressources affectées aux branches afin de financer d'autres dépenses .

Aussi la création d'une sixième branche dédiée aux risques environnementaux et financée par des ressources en rapport avec la transition écologique tendrait-elle à affirmer la volonté de la Nation de consacrer des efforts particuliers à la protection des individus face au changement climatique tout en renforçant la confiance des contribuables dans la conformité de l'utilisation de leurs impôts aux objectifs qui leur sont attachés .

Comme le souligne Magali Reghezza-Zitt 214 ( * ) , une telle réforme ne saurait toutefois être menée à bien que si un consensus émergeait en sa faveur au terme d'un débat national , qui permettrait notamment de déterminer le niveau de protection souhaité 215 ( * ) .

D'autre part, bien que les risques environnementaux et climatiques soient pris en charge par la sécurité sociale, et notamment par l'assurance maladie, lorsqu'ils concernent les individus, les risques encourus par les biens du fait des aléas climatiques relèvent pour l'heure du champ de l'assurance, non de celui de la sécurité sociale. Dans un scénario d'accélération du changement climatique, des pans entiers de ces risques pourraient devenir inassurables. Les pouvoirs publics devront alors choisir entre l'abandon des assurés concernés à leur sort et l'invention d'un nouveau modèle de couverture collective .

Quant aux risques traditionnels déjà portés par notre système de protection sociale mais aggravés par le réchauffement climatique, notamment les maladies, les accidents du travail et les maladies professionnelles et le chômage, leur croissance pourrait mettre en péril le financement de la protection sociale, ce qui justifierait de confier les risques spécifiquement liés à l'environnement à une structure institutionnelle dédiée, dotée d'un mode de financement distinct .

Dans ce contexte, une branche de sécurité sociale dédiée à la couverture du risque « vulnérabilité » ou « interdépendance » , pour reprendre l'expression d'Éloi Laurent, pourrait se voir confier huit missions principales :

- le remboursement aux cinq autres branches des dépenses effectuées au titre du risque social qu'elles couvrent et identifiées comme étant liées au dérèglement climatique ;

- le financement des dépenses de prévention des risques naturels , en absorbant le FPRNM ;

- l' intervention publique en matière d'assurance récolte , en absorbant le FNGRA ;

- la couverture des risques environnementaux devenus inassurables par les organismes privés ;

- la compensation des conséquences du changement climatique sur les revenus des ménages les moins aisés ;

- la prise en charge des dépenses actuellement financées, d'une part, par le programme 345 « Service public de l'énergie » et supportées, jusqu'en 2021, par le compte d'affectation spéciale « Transition énergétique » (soutien aux énergies renouvelables électriques, à l'effacement de consommation électrique et à l'injection de biométhane) et, d'autre part, par le programme 174 « Énergie, climat et après-mines » ;

- le financement de l'accompagnement des mutations professionnelles et du droit à une alimentation saine et durable ( voir III et IV du présent rapport d'information ).

Champ d'intervention envisageable de la sécurité sociale écologique

Le programme 174 « Énergie, climat et après-mines »

Doté de près de 3,2 milliards d'euros en 2022 contre moins de 2,5 milliards en 2021, le programme 174 « Énergie, climat et après-mines » du budget général de l'État retrace essentiellement les aides versées aux ménages pour les accompagner dans la transition énergétique . Il s'agit :

- du chèque énergie , titre spécial de paiement destiné à aider les ménages les plus modestes à régler leurs factures d'énergie ou à financer des travaux de rénovation énergétique et généralisé à l'ensemble du territoire depuis le 1 er janvier 2018 ;

- de la prime de transition énergétique « MaPrimeRénov' » , qui s'est substituée en 2020 au crédit d'impôt pour la transition énergétique (CITE) et permet aux ménages les plus modestes de bénéficier d'une aide contemporaine à la rénovation énergétique de leur habitation ;

- et des aides à l'acquisition de véhicules propres (bonus automobile et prime à la reconversion).

Le programme finance également la reconversion économique des bassins miniers et les activités permettant la promotion de la lutte contre l'effet de serre et le changement climatique, ainsi que l'amélioration de la qualité de l'air.

La mission d'information note toutefois que l'hypothèse d'une sixième branche ne fait pas l'unanimité parmi les acteurs de la sécurité sociale.

Rémi Pellet, en particulier, considère que le système actuel, qui repose sur l'affectation à la sécurité sociale du produit de certains impôts ou taxes, présente un inconvénient majeur en ce qu'il « pérennise les circuits financiers très compliqués de la sécurité sociale, puisque chaque recette fiscale doit être affectée à une entité juridique particulière (branche, fonds, régimes, caisses, etc.), les évolutions économiques et « sociologiques » (augmentation des dépenses et/ou réduction des recettes) conduisant, inévitablement, les années suivantes à une réaffectation des taux ou fractions de taux des différents prélèvements afin d'essayer de rééquilibrer les comptes de chacune des différentes entités. Or, le principe de l'affectation d'une recette à une dépense ne se justifie plus lorsqu'il n'y a plus de rapport entre la nature de l'une et de l'autre » 216 ( * ) .

Partant de constat, Rémi Pellet propose de « budgétiser » le produit des cotisations et des impôts et taxes affectés à l'assurance maladie en les intégrant au budget général de l'État , duquel seraient ensuite tirées des dotations allouées au financement de l'assurance maladie.

Dans la même logique, les dépenses de prévention des risques naturels ou de réparation des dommages liés à ces derniers devraient, d'après lui, être prises en charge par la solidarité nationale, c'est-à-dire soit par le budget général de l'État, soit par un fonds ad hoc auquel des recettes fiscales particulières seraient affectées.

La situation actuelle correspond à une association relativement peu lisible de ces deux solutions , dont la première présente une limite majeure, aucun fléchage ne pouvant être assuré entre les recettes et les dépenses, de sorte que l'affectation du produit de la fiscalité environnementale à des dépenses de transition écologique n'est pas garantie au contribuable.

À défaut d'une branche de sécurité sociale, la constitution d'un « fonds pour l'environnement » permettrait donc de remédier à l'éclatement des instruments dédiés à la prévention des risques naturels et à la réparation des dommages environnementaux , qui ne permet ni de disposer de la capacité d'intervention à la hauteur de l'enjeu climatique ni de donner aux moyens affectés aux politiques environnementales la visibilité nécessaire.

A minima , une telle structure pourrait regrouper le FNGRA et le FPRNM et assumer les dépenses de l'ancien compte d'affectation spéciale « Transition énergétique » et celles du programme 174 « Énergie, climat et après-mines » .

Proposition n° 21 : travailler à la mise en place d'une couverture sociale des risques environnementaux.

2. Une sécurité sociale écologique soutenable financièrement et démocratiquement

a) Quelles ressources pour financer la couverture sociale des risques environnementaux ? Allier justices sociale, fiscale et environnementale

(1) La fiscalité affectée, une ressource adaptée à la nature du risque environnemental

(a) Pour une affectation de la fiscalité environnementale aux dépenses liées à la transition écologique

La première question à trancher dans le cadre des réflexions sur une couverture sociale des risques environnementaux est celle de son financement. Traditionnellement, la sécurité sociale repose sur une logique bismarckienne d'assurance. Son financement est donc originellement fondé sur des cotisations sociales calculées en fonction des revenus d'activité des assurés.

Or, la couverture des risques environnementaux, qui frappent les individus sans distinction de leur statut social, ne saurait être garantie qu'aux seuls travailleurs. Par définition, les dépenses social-environnementales devraient être universelles. En toute logique, il conviendrait donc que leur financement soit assuré par des recettes fiscales affectées par l'État .

Dès lors que l'intérêt principal d'une branche de sécurité sociale dédiée au risque environnemental réside dans la possibilité de renforcer le consentement à l'impôt en finançant les dépenses afférentes par des recettes en lien direct avec elles , il serait logique de lui affecter progressivement le produit de la fiscalité environnementale .

Cette proposition s'inscrit dans la droite ligne de celle qu'a formulée le 26 octobre 2021 le ministre de l'Économie, des Finances et de la Relance, Bruno Le Maire, à l'occasion du Climate Finance Day : « Je pense qu'affecter les recettes fiscales sur les énergies fossiles au seul financement de la transition écologique serait un gage de transparence et d'efficacité. Si nous garantissons à nos compatriotes que chaque euro de recette fiscale sur l'essence, sur le diesel, sur le gaz, sur le fioul sera affecté, en toute transparence et à l'euro près, à la lutte contre le réchauffement climatique, je suis convaincu que cela facilitera le financement de la transition écologique et rendra la fiscalité actuelle plus acceptable ».

Comme l'a récemment rappelé le CPO, un grand nombre de pays étrangers recyclent d'ores et déjà le produit de leur fiscalité environnementale .

Mécanismes de réallocation du produit de la fiscalité environnementale à l'étranger

|

Option privilégiée |

Mécanisme |

Avantages |

Inconvénients |

|

|

Californie |

Fonds vert permettant de financer des services collectifs nouveaux |

Affectation de l'ensemble des recettes à un fonds vert et ciblage spécifique sur les communautés défavorisées |

Financement d'aides concrètes pour les ménages ciblées sur le logement et les ménages modestes |

Cibler les opérations à fort impact climatique et celles concernant potentiellement les ménages modestes ne vont pas toujours de pair |

|

Suède |

Baisse d'autres prélèvements obligatoires |

Baisse générale du coût du travail, de l'impôt sur le revenu des ménages et des taxes indirectes sur les énergies non fossiles |

Compromis national en faveur du maintien de la compétitivité et des emplois |

Redistribution peu ciblée sur les ménages. Pas de lien avec l'environnement et effets distributifs de la taxe non traités |

|

Suisse |

Baisse d'autres prélèvements obligatoires |

Les entreprises bénéficient de réduction du coût du travail, les ménages de réduction des primes d'assurance maladie forfaitaire |

La gestion administrative de cette baisse des prélèvements obligatoires est simplifiée |

La baisse de la prime d'assurance maladie apparaît éloignée de la thématique de l'environnement |

|

Australie |

Réaliser des versements aux ménages et aides à la transition énergétique des entreprises |

Augmentation d'allocations pour les chômeurs et les étudiants et relèvement du seuil d'exonérations fiscales et subventions des entreprises |

Soutien direct aux ménages et entreprises |

|

|

Allemagne |

Fonds vert permettant de financer des services collectifs nouveaux et versements aux ménages |

Soutien aux ménages envisagé à travers une augmentation des déductions d'impôts pour les indemnités kilométriques et fonds vert |

Soutien direct aux ménages et inscription dans une stratégie de verdissement |

Risque de compenser les effets de la mobilité et d'être peu incitatif aux changements de comportement |

Source : Conseil des prélèvements

obligatoires, « Redistribution, innovation,

lutte contre le

changement climatique :

trois enjeux fiscaux majeurs en sortie de crise

sanitaire », février 2022.

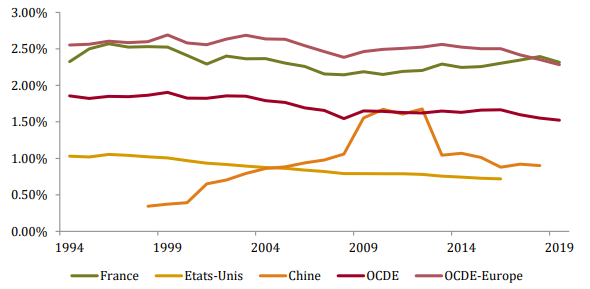

En France, le rendement de la fiscalité environnementale s'est élevé à 65 milliards d'euros en 2019 217 ( * ) . D'après l'OCDE, son poids dans le PIB national (2,32 %) est bien supérieur à ce qu'il représente en Allemagne (1,77 %), aux États-Unis (0,72 %) ou dans l'ensemble des pays de l'OCDE (1,52 %).

Évolution de la part de la fiscalité environnementale dans le PIB depuis 1995

Source : Conseil des prélèvements

obligatoires, « Redistribution, innovation,

lutte contre le

changement climatique :

trois enjeux fiscaux majeurs en sortie de crise

sanitaire », février 2022.

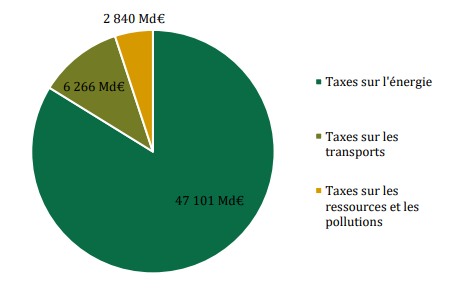

La fiscalité énergétique représente à elle seule près de 85 % de la fiscalité environnementale en France.

Décomposition de la fiscalité environnementale par assiette taxable en 2017

Source : Conseil des prélèvements

obligatoires, « Redistribution, innovation,

lutte contre le

changement climatique :

trois enjeux fiscaux majeurs en sortie de crise

sanitaire », février 2022

Comme dans le cas des taxes sur les alcools et boissons non alcoolisées et sur les tabacs, dont le produit, qui s'est élevé respectivement à 4,5 et 14,9 milliards d'euros en 2020, est affecté aux organismes de sécurité sociale, l'affectation des recettes de la fiscalité environnementale à la couverture sociale des risques environnementaux contribuerait doublement à lutter contre les pratiques dommageables pour l'environnement, en les pénalisant financièrement et en finançant des mesures de réparation de leurs conséquences .

Toutefois, comme le relève la CFTC, « la fiscalité comportementale peut être une partie de la réponse, mais il est nécessaire de prévoir l'érosion progressive de son assiette , dans la mesure où l'un des objectifs de cette fiscalité est précisément de faire changer les comportements. Or, un modèle de protection sociale durable a besoin d'une source de financement pérenne » 218 ( * ) .

(b) Mieux répartir le financement de la sécurité sociale écologique

Pour pallier cette difficulté, une ressource à la fois plus stable et durable et en lien avec les dépenses de couverture des risques environnementaux peut être identifiée à partir des travaux des économistes Éloi Laurent et Patricia Crifo, docteure en économie et professeure à l'École Polytechnique 219 ( * ) .

Constatant, entre autres, que les habitants des zones urbaines sensibles (ZUS) représentent les deux tiers de la population exposée au risque industriel et que la dégradation de leur santé qui résulte de leur plus grande exposition à ce risque aggrave leur condition sociale, ceux-ci démontrent qu'il existe un « impact cumulatif des inégalités environnementales et sociales » 220 ( * ) . De plus, les catastrophes naturelles, comme la canicule de 2003, frappent plus durement les plus fragiles : « Au-delà de l'impact immédiat d'une catastrophe de ce type, les catégories socioprofessionnelles les plus démunies ont le plus de mal à rebondir après un événement qui affecte directement et indirectement leur patrimoine, leur cadre de vie et leurs réseaux sociaux. L'absence d'épargne les rend moins capables de réinvestir pour se relancer, et certaines petites entreprises ou entreprises individuelles peuvent souffrir du temps que mettent les assureurs à les indemniser. Les travailleurs les moins qualifiés sont alors ceux qui ont le plus de mal à retrouver un emploi si leur entreprise est mise en difficulté par l'événement ».

En parallèle, les plus riches disposeraient de la capacité de faire supporter par les plus pauvres la responsabilité de leurs propres atteintes à l'environnement : « On peut penser que l'augmentation des inégalités de revenu et de pouvoir a pour effet d'accroître la capacité des riches à transférer le coût des dommages environnementaux aux pauvres, ce qui les incite moins à protéger l'environnement. C'est le cas à l'intérieur des pays mais aussi entre les pays : les inégalités internationales expliquent largement les phénomènes de transfert de pollutions. On peut raisonnablement penser que si les individus et les pays riches devaient assumer toutes les conséquences environnementales néfastes de leurs actions, les dégradations environnementales dont ils sont responsables reculeraient rapidement (si tous les déchets toxiques devaient par exemple être conservés et traités dans leur pays ou leur quartier d'origine, la pression politique pour en diminuer le niveau serait beaucoup plus forte) ».

Au niveau individuel, Éloi Laurent note également qu' environ 50 % des émissions de gaz à effet de serre « peuvent être attribuées aux 10 % les plus riches du monde , dont l'empreinte carbone moyenne est 11 fois plus élevée que la moitié la plus pauvre de la population et 60 fois plus élevée que celle des 10 % les plus pauvres. L'empreinte moyenne du 1 % des personnes les plus riches du monde pourrait être 175 fois celle des 10 % les plus pauvres » 221 ( * ) . En France, « le niveau d'émissions associées à l'usage du véhicule personnel et au logement serait trois fois plus important pour le dixième décile de niveau de vie que pour le premier (Malliet, 2018). En effet, les ménages aisés résident généralement dans les logements les plus grands, possèdent plus d'équipements, conduisent les voitures les plus puissantes et, même si certains d'entre eux utilisent peu ou pas la voiture (parce qu'ils habitent au coeur des villes), nombreux sont ceux qui prennent l'avion, faisant ainsi bondir leur empreinte carbone » .

Ces constats justifient que des interrogations se fassent jour concernant la légitimité d' une contribution des ménages, proportionnelle à leur empreinte environnementale, au financement de la couverture sociale des risques environnementaux , qui permettrait à la fois d'atténuer les inégalités sociales et de dégager des recettes non négligeables. Ainsi, d'après Lucas Chancel, économiste, co-directeur du World Inequality Lab et professeur à Sciences Po, à l'échelle mondiale, un impôt progressif sur la fortune des multimillionnaires accompagné d'un « supplément pollution » pour ceux qui détiennent des actions dans les secteurs carbonés pourrait générer un produit équivalent de 1,5 % à 2 % du PIB mondial 222 ( * ) .

Dans cette perspective, un meilleur partage de la charge fiscale pourrait revêtir plusieurs formes. Géraud Guibert, par exemple, est favorable à ce que les personnes adoptant « un comportement contraire à l'effort de transition écologique », à l'instar des foyers acquérant un bien immobilier sur un littoral menacé par le recul du trait de côte, contribuent davantage sur le plan de la fiscalité environnementale 223 ( * ) . La CFTC, quant à elle, évoque une plus forte contribution des revenus du capital et l'instauration d' un impôt de solidarité sur la fortune (ISF) climatique 224 ( * ) .

L'ISF climatique en débat au Sénat

Portée, notamment, par Greenpeace , la proposition tendant à créer un ISF climatique a récemment été reprise par le sénateur Patrick Kanner, président du groupe Socialiste, écologiste et républicain, dans le cadre d'une proposition de loi visant à créer une garantie à l'emploi pour les chômeurs de longue durée, dans des activités utiles à la reconstruction écologique et au développement du lien social.

Cette dernière, qui visait notamment à transformer l'expérimentation « Territoires zéro chômeur de longue durée » (TZCLD) en un dispositif pérenne, prévoyait plusieurs mesures pour assurer son financement, dont le rétablissement de l'ISF, supprimé par le Gouvernement Philippe au 1 er janvier 2018 au profit de l'impôt sur la fortune immobilière (IFI).

L'« impôt de solidarité sociale et climatique sur le capital » (I2S2C) qui se serait substitué à l'IFI en cas d'adoption du texte correspondait de fait à l'ancien ISF, à deux différences près :

- le seuil d'entrée dans l'imposition était relevé de 1,3 à 1,8 million d'euros ;

- la réduction d'impôt de 50 % pour investissement dans les PME était rétablie, mais son bénéfice soumis à une condition supplémentaire devant être remplie par les PME bénéficiaires des investissements des redevables. Celles-ci devaient être agréées par l'État au titre des entreprises socialement et écologiquement responsables , les modalités d'octroi de cet agrément, accordé pour une période de deux années renouvelable, devant être fixées par décret en Conseil d'État.

La proposition de loi a toutefois été rejetée par le Sénat le 23 février 2022, essentiellement en raison d'une divergence de vues au sujet de la pertinence de son dispositif de lutte contre le chômage .

Quelle que soit l'option retenue par le législateur, il importe d'envisager que les ménages puissent contribuer au financement de la sécurité sociale écologique à proportion de leur empreinte environnementale.

De même, il serait légitime qu'y participent les organismes d'assurance, qui se verraient délester, dans cette perspective, de la couverture des risques devenus inassurables.

Proposition n° 22 : adapter la fiscalité environnementale afin d'assurer le financement de la sécurité sociale écologique.

(c) La question du devenir des ressources de la Cades à l'horizon 2033

Le financement de la couverture sociale des risques environnementaux pourrait également reposer sur les ressources actuellement affectées, via la Caisse d'amortissement de la dette sociale (Cades), au remboursement de la dette sociale . En effet, à la date de son extinction, pour l'heure fixée à 2033, des recettes considérables se trouveraient dépourvues de destination.

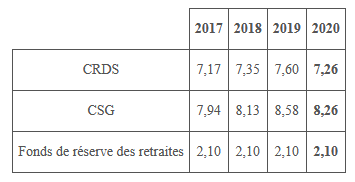

Les ressources de la Cades

Créée en 1996 225 ( * ) pour assurer le remboursement des déficits cumulés de la sécurité sociale en émettant des emprunts sur les marchés internationaux, la Cades dispose de trois ressources principales :

- la contribution au remboursement de la dette sociale (CRDS) , qui s'applique à une assiette de revenus plus large que la CSG au taux de 0,5 % ;

- 0,6 point de CSG jusqu'en 2024 et 0,45 point à compter de 2025 ;

- un versement annuel de 2,1 milliards d'euros du Fonds de réserve pour les retraites (FRR) jusqu'en 2024 et de 1,45 milliard d'euros à compter de 2025 .

Évolution des principales recettes de la Cades entre 2017 et 2020

(en milliards d'euros)

Source : Avis présenté au nom de la

commission des finances du Sénat

sur le projet de loi de financement

de la sécurité sociale, adopté par l'Assemblée

nationale, pour 2022

par M. Christian Klinger, sénateur

(n° 122, 2021-2022)

Aucune ressource supplémentaire n'étant affectée à la Cades tandis que de nouvelles reprises de dette étaient votées, la date d'extinction de la dette sociale et de disparition de la Cades, initialement fixée à 2009, a été plusieurs fois reportée. Prévue jusqu'alors pour 2025, elle a finalement été repoussée en 2022 à 2033 226 ( * ) , 136 milliards d'euros de dette sociale supplémentaires étant transférés à la Caisse dans le cadre de la crise sanitaire .

Dès lors, la possibilité de dédier les recettes de la Cades au financement de la sécurité sociale écologique après l'extinction de la dette sociale devrait être avancée dans le débat public afin de permettre à la Nation de se prononcer sur le niveau de contribution qu'elle souhaite consacrer à la couverture sociale des risques environnementaux.

Dans une logique similaire, Dominique Libault préconise de transformer la Cades en une « Caisse de soutenabilité de la sécurité sociale », qui, au même titre qu'un fonds de réserve, serait alimentée en haut de cycle et utilisée en cas de crise 227 ( * ) .

(2) Les politiques de prévention des risques sanitaires liés à la pollution devraient permettre de dégager des économies considérables

(a) La pollution : un coût économique et social important

Une dernière source de financement réside dans les économies pouvant être réalisées du fait des politiques de prévention des risques .

C'est d'ailleurs au travers de ces dernières que les préoccupations environnementales se sont exprimées pour la première fois en Europe. En effet, comme le rappelle Éloi Laurent : « À vrai dire, l'État social-écologique a précédé l'État-providence en Europe. Si la première loi de protection sociale remonte à 1883 (dans l'Allemagne de Bismarck), le premier décret social-écologique peut être daté de 1306, lorsque le roi d'Angleterre Édouard I er tenta d'interdire l'usage du charbon à Londres pour des motifs sanitaires (sa propre mère étant tombée malade du fait de l'épaisse pollution au soufre enveloppant la ville) » 228 ( * ) .

L'enjeu n'est pas minime. En effet, si les estimations du coût de la pollution varient d'un organisme à un autre, toutes font état de données extrêmement alarmantes .

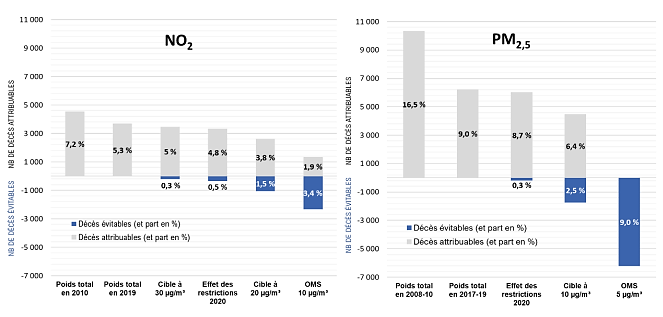

Ainsi, en soulignant que la qualité de l'air en Île-de-France s'est globalement améliorée ces dernières années, Airparif et l'Observatoire régional de santé (ORS) Île-de-France ont récemment évalué à plus de 10 % la part des décès causés par le non-respect des recommandations de l'Organisation mondiale de la santé (OMS) en matière de particules fines (5 ug/m 3 ) en 2019.

Impacts de l'exposition prolongée aux particules fines sur la mortalité annuelle en Île-de-France en 2019 d'après plusieurs scénarios

Source : Airparif/ORF Île-de-France,

Mortalité attribuable

à la pollution atmosphérique en

Île-de-France.

Quelle évolution depuis 10 ans et quels

bénéfices

d'une amélioration de la qualité de

l'air dans les territoires ?, février 2022.

Nos émissions de gaz à effet de serre produisent également des effets à long terme. D'après Kévin Jean, maître de conférences au Conservatoire national des arts et métiers (Cnam), 4 000 tonnes de CO2 émises aujourd'hui causeraient un décès d'ici la fin du siècle en moyenne .

En 2015, la commission d'enquête du Sénat sur le coût économique et financier de la pollution de l'air a procédé à une décomposition de ce coût entre :

- un coût sanitaire , composé d'un coût tangible d'au moins trois milliards d'euros par an, qui correspond aux dépenses d'assurance maladie visant à prendre en charge les pathologies imputables à la pollution de l'air (soins de ville, hospitalisations, indemnités journalières, pensions d'invalidité), et d'un coût intangible pouvant s'élever de 68 à 97 milliards d'euros par an, qui renvoie au coût social associé à la mortalité et à la morbidité imputables à la pollution de l'air ;

- un coût non sanitaire lié à la diminution des rendements agricoles, à la perte de biodiversité et à la dégradation et à l'érosion des bâtiments, qui s'élèverait au moins à 4,3 milliards d'euros par an 229 ( * ) .

(b) Préserver la santé de la population tout en dégageant des marges de manoeuvre financières : les « doubles dividendes »

Compte tenu de ces montants importants, les politiques visant à limiter les émissions de polluants et à prévenir leurs conséquences sanitaires et environnementales doivent constituer un instrument essentiel du financement de la couverture des risques liés au changement climatique, en permettant, à long terme, de dégager des économies budgétaires considérables.

Rappelant qu'« une grande partie des dépenses de la protection sociale est associée à une dimension réparatrice et porte sur des situations qui auraient pu être évitées en mobilisant d'autres volets des politiques publiques », France Stratégie estime que « davantage de dispositifs de prévention permettraient à terme de réduire le volet réparation et rendraient sans doute le modèle de protection sociale plus résilient (...) Dans cette perspective, il pourrait être plus efficace de rediriger une partie des dépenses sur des services publics dédiés à la protection de la santé et de l'environnement , même si cette transition vers un modèle plus tourné vers l'avenir entraîne des dépenses supplémentaires à court terme (dépenses d'avenir ajoutées aux dépenses qu'on n'a pas su éviter, ce qui correspond en santé à la dette organisationnelle et épidémiologique) » 230 ( * ) .

À ce jour, un grand nombre de politiques publiques sont déjà dédiées à l'amélioration de la santé-environnement et pourraient ainsi se voir dédier des financements supplémentaires, pris en charge au titre de la couverture sociale des risques environnementaux.

Le financement des politiques publiques en matière de santé-environnement

Les politiques visant à protéger à la fois l'environnement et la santé publique bénéficient de financements considérables, notamment :

- les financements investis chaque année par l'État au travers des différents plans sectoriels et politiques publiques en matière de santé environnement (aides à l'acquisition de véhicules propres, subventions pour la fermeture des centrales à charbon, pour les énergies renouvelables, pour la protection et la restauration de la biodiversité, pour la réduction des produits phytosanitaires, etc.), à hauteur de plusieurs milliards d'euros ;

- le volet écologie du plan de relance , doté de trente milliards d'euros, qui vise à favoriser la poursuite des objectifs de transformation écologique des secteurs les plus émetteurs de gaz à effet de serre et de transition agroécologique des exploitations agricoles ;

- le volet développement des innovations et technologies vertes du quatrième programme d'investissements d'avenir (PIA4) , doté de 3,4 milliards d'euros et dont l'objectif est de promouvoir des innovations tendant à transformer les systèmes et équipements agricoles, à décarboner l'industrie ou à accompagner la transformation des villes afin de les rendre plus résilientes face au changement climatique ;

- des appels à projets de recherche de l'ANR et de l'Anses ;

- les budgets de fonctionnement des principales agences nationales d'expertise (Anses, OFB, INERIS, Cerema, CSTB, BRGM, Inserm, Santé publique France, etc.) et une part importante du budget de fonctionnement des services ministériels travaillant sur la thématique santé environnement ;

- le financement d'actions locales par les collectivités territoriales (travaux d'aménagement et d'urbanisme, accompagnement à la mise en place de mobilités douces, approvisionnement des cantines scolaires en produits biologiques, réduction des émissions industrielles, etc.) ;

- des investissements privés consacrés chaque année à la santé environnement au travers d'actions de substitution des produits chimiques dangereux, de réduction des émissions industrielles et d'innovation vers des produits plus sûrs.

Source : Ministère de la transition écologique, contribution écrite du 2 mars 2022.

Au total, comme l'a indiqué Éloi Laurent à la mission d'information : « La non-transition est horriblement plus coûteuse que la transition » 231 ( * ) .

Il s'agit donc de rechercher ce que Dominique Libault appelle des « doubles dividendes », c'est-à-dire des mesures permettant à la fois d'améliorer la santé environnement et de réaliser des économies budgétaires 232 ( * ) .

La Cour des comptes y a d'ailleurs récemment invité les pouvoirs publics, à l'occasion d'une audition devant la commission d'enquête du Sénat sur la situation de l'hôpital et le système de santé en France : « Le message de la Cour est, en substance, de dire que des économies de santé peuvent résulter de la chasse à la non-qualité. Or, cette dernière à un coût. Il est possible d'être plus efficients dans la dépense, tout en améliorant la qualité de la prise en charge du patient . Dans les économies, je place la bascule, dont on parle beaucoup sans en voir la concrétisation, du curatif vers le préventif. À cette fin, notre système de santé doit être capable de réaliser des économies sur le curatif » 233 ( * ) .

Il va de soi, néanmoins, que l'affectation à la couverture sociale des risques environnementaux de sommes correspondant aux économies réalisées par la branche maladie ne saurait être envisagée qu'une fois que le déficit de cette dernière, prévu à 19,1 milliards d'euros en 2022, sera résorbé .

Proposition n° 23 : asseoir une partie du financement de la sécurité sociale écologique sur les économies budgétaires dégagées par la transition d'un système curatif vers un système préventif.

La mission d'information a consacré une partie importante de ses travaux aux enjeux liés à un renforcement du caractère préventif de notre système de soins et formulé plusieurs propositions en la matière ( voir I du présent rapport d'information ).

b) Face à la montée des défiances, une gestion participative pour un risque universel

(1) Dans un contexte d'universalisation et de maîtrise des dépenses sociales, la tutelle de l'État sur la sécurité sociale s'est renforcée depuis la fin des années 1990

Depuis 1945, la sécurité sociale française a fortement évolué, passant d'un modèle assurantiel à un système tendant vers l'universalisme, notamment en matière d'assurance maladie et de prestations familiales. En toute logique, son mode de financement a été revu, l'État lui affectant, à partir des années 1990, le produit de certains impôts et taxes, notamment celui de la CSG ( voir supra ).

Le Parlement n'exerçant toutefois aucun contrôle sur les finances sociales, la loi constitutionnelle du 22 février 1996 234 ( * ) et la loi organique du 22 juillet 1996 235 ( * ) ont institué les lois de financement de la sécurité sociale (LFSS) qui « déterminent les conditions générales de son équilibre financier et, compte tenu de leurs prévisions de recettes, fixent ses objectifs de dépenses, dans les conditions et sous les réserves prévues par une loi organique » 236 ( * ) .

Ne disposant pas des mêmes prérogatives qu'en ce qui concerne le budget de l'État, le Parlement n'autorise ni la perception des cotisations sociales ni les dépenses de la sécurité sociale . En effet, ces dernières ne s'inscrivent pas dans une logique d'enveloppe limitative, mais dans une logique de guichet.

Le solde des administrations de sécurité sociale affectant celui des administrations publiques pour l'appréciation du respect des critères de convergence, dits « critères de Maastricht », fixés par le pacte de stabilité et de croissance (PSC), parmi lesquels figurent notamment un déficit public inférieur à 3 % du PIB et une dette publique n'excédant pas 60 % du PIB, une logique de maîtrise des dépenses sociales s'est progressivement imposée , conduisant à l'adoption de la loi organique relative aux LFSS (LOLFSS) en 2005 237 ( * ) .

Dans le but d'améliorer l'information des parlementaires, le Parlement a récemment élargi le contenu des LFSS et ajusté leur procédure d'adoption 238 ( * ) .

Malgré cet encadrement toujours plus poussé du financement de la sécurité sociale, Rémi Pellet considère que « la fiscalisation ne peut être interprétée comme une « étatisation de la sécurité sociale », car l'État a toujours été le seul responsable de la gestion financière de la sécurité sociale : sous la IV e République, comme cela avait été le cas sous la III e République, ce pouvoir revenait au pouvoir législatif, le pouvoir réglementaire n'ayant d'autre fonction que de compléter les dispositions de la loi ; avec la Constitution du 4 octobre 1958, en matière de cotisations sociales, les prérogatives du législateur furent limitées, mais au seul profit de l'exécutif, et la substitution d'« impositions » aux cotisations sociales aboutit à accroître les prérogatives du Parlement, ce qui devrait satisfaire ceux qui font grief au régime de la V ème République d'être excessivement « présidentiel » » 239 ( * ) .

Quoi qu'il en soit, il est établi que la détermination des conditions générales de l'équilibre financier de la sécurité sociale échappe aux partenaires sociaux , dont la marge de manoeuvre en matière de gestion demeure relativement contrainte.

La direction de la sécurité sociale (DSS) assure en effet le pilotage stratégique des organismes de sécurité sociale au travers de conventions d'objectifs et de gestion (COG) conclues avec les caisses nationales des principaux régimes de sécurité sociale, ainsi que leur tutelle .

C'est à ce titre que la DSS a refusé, par exemple, de donner satisfaction à la demande formulée dans le cadre de la crise sanitaire par la Caisse nationale d'assurance vieillesse des professions libérales (CNAVPL) visant à utiliser ses réserves pour abonder son fonds d'action sociale à hauteur de 400 millions d'euros, puis à une demande subsidiaire tendant à permettre la réduction de 10 % des taux de cotisation de retraite de base pour la seule année 2021.

(2) Un mode de gouvernance participatif doit être inventé pour unir les énergies face à la menace climatique

Les risques environnementaux constituent un type de risques sociaux particulier, dans la mesure où ils ne pèsent pas uniquement sur les individus, mais également sur la planète. Les efforts requis pour y faire face sont donc nécessairement collectifs. Ils impliquent une mobilisation citoyenne rassemblant non seulement les acteurs traditionnels de la sécurité sociale, mais l'ensemble de la société civile .

D'autre part, contrairement aux autres risques, dans certaines mesures, comme l'a démontré la crise sanitaire, les aléas naturels sont caractérisés par leur imprévisibilité. De plus, à moins d'une prise de conscience massive et rapide, ceux-ci sont appelés à se multiplier au cours des prochaines décennies. Il sera donc complexe de les intégrer à la fois dans la perspective pluriannuelle et dans la logique de performance qui caractérisent la sécurité sociale depuis 2005.

Enfin, à la différence des risques maladie, vieillesse, accidents du travail et maladies professionnelles et famille, la gestion du risque environnemental ne saurait s'inscrire dans le cadre du paritarisme classique , dans la mesure où un tel risque, par sa nature comme par le mode de financement proposé pour sa couverture, dépasse largement le cadre de la relation de travail entre employeurs et employés.

Dès lors, un nouveau modèle de gouvernance doit être ébauché afin d'assurer une gestion efficace et collective de la sécurité sociale écologique. Comme le rappelle la CFTC, « la soutenabilité démocratique des réformes est aussi une condition nécessaire à l'existence d'une sécurité sociale « résiliente » » 240 ( * ) .

France Stratégie a également relevé cette question parmi les grands enjeux auxquels devra faire face la sécurité sociale à l'avenir : « En raison d'une segmentation intellectuelle forte et de travaux effectués en silos, la plupart des décisions relatives au fonctionnement du système de protection sociale sont prises dans un agenda politique restreint où les arbitrages (grandes options, mesures votées) ne sont pas toujours visibles, et leurs enjeux pas clairement perçus. Ce dernier point constitue une limite forte du fonctionnement de la démocratie politique en général, qui se traduit par une perte de confiance dans l'État et dans la démocratie parlementaire. Par ailleurs, on assiste pour certains à une lente dérive de la démocratie sociale vers une démocratie politique engagée vers la seule recherche des équilibres financiers , ce qui se traduit par un renforcement du pouvoir technocratique. Ainsi, certains participants considèrent que le débat annuel des LFSS représente certes un progrès démocratique puisqu'il permet à l'opposition de s'exprimer et oblige le Gouvernement à être plus transparent sur la politique qu'il mène, mais qu'il est davantage le symbole d'une légitimation de la technocratie : le vote des LFSS et de l'ONDAM au Parlement, par des députés parfois peu formés aux questions financières, apparaît pourtant comme légitimé » 241 ( * ) .

Dès lors, l' association des citoyens à la gestion de la protection sociale pourrait constituer une réponse appropriée à la montée de la défiance envers les pouvoirs publics en général.

Dans ce cadre, la Fabrique Écologique, présidée par Géraud Guibert, préconise de « gérer l'ensemble du système (de sécurité sociale) selon des fonctionnements démocratiques innovants, organisés du local au national, impliquant les habitant.es sur tous les territoires » 242 ( * ) . De même, France Stratégie estime que « de nouvelles formes de délibérations démocratiques pourraient être expérimentées , le Grand Débat ou la Convention citoyenne pour le climat pouvant être pris pour exemples : ils sont le reflet d'expressions locales et permettent de débattre, peser et accepter des propositions parfois difficiles émanent des Hauts Conseils. L'effort de consultation citoyenne effectué autour du rapport Delevoye sur la réforme des retraites est un autre exemple de tentative pour essayer de convaincre et de dessiner un consensus avec les citoyens » 243 ( * ) .

À défaut de proposer une refonte de la gouvernance globale de la sécurité sociale, la mission d'information estime nécessaire, dans l'hypothèse de la création d'une branche « vulnérabilité » ou d'un fonds pour l'environnement, d'associer dans un premier temps des acteurs nouveaux à la gestion d'une telle structure.

Le conseil d'administration qui piloterait ces entités devrait donc inclure des représentants du monde économique , des délégués des organisations syndicales et des personnalités qualifiées dans le domaine environnemental , ainsi que des représentants d'associations engagées en faveur de la protection de l'environnement et des citoyens tirés au sort , de façon à satisfaire à une exigence importante rappelée par France Stratégie : « Pour que le système de protection sociale soit réellement démocratique, il est nécessaire que chacun se perçoive comme acteur du système et non comme simple sujet ». Le degré d'autonomie de ce conseil serait nécessairement plus important dans le cas d'une branche de sécurité sociale que dans celui d'un fonds public.

Proposition n° 24 : associer des acteurs de l'économie, du dialogue social, de la protection de l'environnement et des citoyens tirés au sort à la gouvernance de la sécurité sociale écologique.

* 183 Éloi Laurent, « La protection sociale : de l'incertitude au risque, de l'État-providence à l'État social-écologique », Revue française de socio-économie, premier semestre 2018.

* 184 Un territoire dont l'enrichissement est plus rapide que la moyenne et qui est davantage exposé aux aléas naturels risque d'être plus durement atteint en cas de catastrophe.

* 185 Éloi Laurent, « L'État social-écologique : généalogie, philosophie, applications », L'Économie politique n° 83, juillet-août-septembre 2019.

* 186 Audition plénière du 13 janvier 2022.

* 187 Audition plénière du 9 décembre 2021.

* 188 Organisation internationale du Travail, Une économie verte et créatrice d'emplois, Emploi et questions sociales dans le monde 2018.

* 189 Audition rapporteur du 27 janvier 2022.

* 190 Organisation internationale du Travail, Principes directeurs pour une transition juste vers des économies et des sociétés écologiquement durables pour tous, 2015.

* 191 OIT/AFD, Protection sociale et changement climatique. Comment progressent les efforts de conservation des travailleurs et des résidents ruraux chinois ?, 2019.

* 192 OIT/AFD, Protection sociale et changement climatique. Le Brésil peut-il poursuivre à la fois des objectifs environnementaux et sociaux ?, 2019.

* 193 OIT/AFD, Protection sociale et changement climatique. Comment la protection sociale peut-elle couvrir les risques climatiques courants au Sahel ?, 2019.

* 194 OIT/AFD, Protection sociale et changement climatique. En Égypte, comment la suppression des subventions aux hydrocarbures a-t-elle affecté les personnes et le climat ?, 2019.

* 195 Audition rapporteur du 27 janvier 2022.

* 196 Audition plénière du 9 décembre 2021.

* 197 Règlement (UE) 2021/1119 du Parlement européen et du Conseil du 30 juin 2021 établissant le cadre requis pour parvenir à la neutralité climatique et modifiant les règlements (CE) n° 401/2009 et (UE) 2018/1999.

* 198 Audition plénière du 9 février 2022.

* 199 Dans un souci de simplification et de lisibilité, les charges de service public de l'énergie sont désormais intégralement retracées dans le programme 345 « Service public de l'énergie ».

* 200 Conseil des prélèvements obligatoires, « Redistribution, innovation, lutte contre le changement climatique : trois enjeux fiscaux majeurs en sortie de crise sanitaire », février 2022.

* 201 Loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014, article 32.

* 202 Loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte, article 1 er .

* 203 Loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018, article 16.

* 204 Loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019, article 64.

* 205 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances, article 16.

* 206 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances, article 6.

* 207 Commission internationale présidée par Olivier Blanchard et Jean Tirole, Les grands défis économiques, juin 2021.

* 208 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances, article 36.

* 209 Audition plénière du 9 février 2022.

* 210 Drees, La protection sociale en France et en Europe en 2020. Résultats des comptes de la protection sociale, 2021.

* 211 La cotisation salariale maladie au taux de 0,75 % a été supprimée au 1 er janvier 2018, tandis que la cotisation salariale chômage a été réduite à la même date avant d'être supprimée au 1 er octobre 2018. En outre, le CICE a été remplacé par des allègements généraux de cotisations sociales au 1 er janvier 2019.

* 212 Le taux de la CSG sur les revenus d'activité a augmenté de 1,7 point au 1 er janvier 2018 pour atteindre 9,2 %.

* 213 La part de la TVA affectée à la sécurité sociale a fortement augmenté de façon à compenser la transformation du CICE en allègements de cotisations pérennes. Elle représentait 18,5 % des ressources de la sécurité sociale en 2020 contre 4,3 % en 2018.

* 214 Audition rapporteur du 24 février 2022.

* 215 À défaut d'un nombre suffisant de réponses favorables, aucune table-ronde n'a pu être organisée par la mission d'information avec les organisations syndicales.

* 216 Rémi Pellet, « Pour une budgétisation du financement de l'assurance maladie », Revue d'économie financière n° 143, troisième trimestre 2021.

* 217 Rapport sur l'impact environnemental du budget de l'État en 2021.

* 218 Contribution écrite du 21 février 2022.

* 219 Audition rapporteur du 10 février 2022.

* 220 Conseil économique pour le développement durable, Patricia Crifo, Éloi Laurent, « Enjeux environnementaux et question sociale : pourquoi et comment lier justice sociale et écologie ? », Références économiques pour le développement durable n° 23, 2013.

* 221 Éloi Laurent, « Les inégalités environnementales en Europe », in OFCE, « L'économie européenne 2020 », La Découverte, mars 2020.

* 222 Lucas Chancel, « Un impôt progressif sur la fortune des multimillionnaires pourrait rapporter jusqu'à 2 % du PIB mondial », Le Monde, 7 décembre 2021.

* 223 Audition plénière du 13 janvier 2022.

* 224 Contribution écrite du 21 février 2022.

* 225 Ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale, article 1 er .

* 226 Loi organique n° 2020-991 du 7 août 2020 relative à la dette sociale et à l'autonomie, article 1 er .

* 227 Audition plénière du 9 février 2022.

* 228 Éloi Laurent, « L'État social-écologique : généalogie, philosophie, applications », L'Économie politique n° 83, juillet-août-septembre 2019.

* 229 Rapport fait au nom de la commission d'enquête sur le coût économique et financier de la pollution de l'air par Mme Leila Aïchi, sénatrice (n° 610, 2014-2015).

* 230 Audition plénière du 9 décembre 2021.

* 231 Audition rapporteur du 20 janvier 2022.

* 232 Audition plénière du 9 février 2022.

* 233 Audition du 3 février 2022 de Denis Morin, président de la sixième chambre de la Cour des comptes.

* 234 Loi constitutionnelle n° 96-138 du 22 février 1996 instituant les lois de financement de la sécurité sociale.

* 235 Loi organique n° 96-646 du 22 juillet 1996 relative aux lois de financement de la sécurité sociale.

* 236 Article 34 de la Constitution.

* 237 Loi organique n° 2005-881 du 2 août 2005 relative aux lois de financement de la sécurité sociale.

* 238 Loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale.

* 239 Rémi Pellet, « Assurance et redistribution au sein de la protection sociale », colloque au Conseil d'État sur le thème « Gouvernance et financement de la protection sociale », 12 février 2021.

* 240 Contribution écrite du 21 février 2022.

* 241 France Stratégie, « Quels enjeux pour une protection sociale soutenable ? », Les Cahiers des soutenabilités n° 1, novembre 2021.

* 242 La Fabrique Écologique, « Pour une Sécurité Sociale et Écologique Universelle avec monnaie complémentaire nationale dédiée ».

* 243 France Stratégie, « Quels enjeux pour une protection sociale soutenable ? », Les Cahiers des soutenabilités n° 1, novembre 2021.