B. UN CONTRÔLE DES INVESTISSEMENTS ÉTRANGERS EN FRANCE (IEF) DONT LE RENFORCEMENT RÉCENT DEVRAIT ÊTRE PÉRENNISÉ

Le contrôle des investissements étrangers en France (IEF), s'il ne saurait s'appliquer à tous les flux financiers dans l'ensemble des secteurs économiques, représente un axe important de la souveraineté économique du pays en soumettant à autorisation préalable ceux dirigés vers des cibles concourant à la sécurité publique, à l'ordre public et aux intérêts de la défense nationale. S'il a récemment été renforcé à la faveur de la crise économique, certaines de ces évolutions sont pérennes tandis que d'autres sont pour l'instant temporaires.

1. La loi Pacte a récemment élargi le champ du contrôle des IEF et renforcé les pouvoirs d'injonction et de sanction

a) Le contrôle des IEF soumet à autorisation préalable ceux d'entre eux qui pourraient porter atteinte à la sécurité, à l'ordre public et à la défense nationale

Afin de se prémunir d' opérations financières qui pourraient in fine porter atteinte aux intérêts nationaux , la loi 294 ( * ) prévoit que certains investissements sont soumis à autorisation préalable du ministre chargé de l'économie, qui, après examen, peut soit les autoriser , soit les refuser , soit les autoriser en assortissant sa décision de conditions (en exigeant, notamment, la cession de tout ou partie d'une branche d'activité, ou la cession d'une partie des parts ou actions acquises au capital de l'entité objet de l'investissement). L'instruction des dossiers relève de la Direction générale du Trésor, en lien avec le comité interministériel des investissements étrangers en France.

La liste précise des activités concernées par ce contrôle, régulièrement complétée, est établie par le pouvoir réglementaire 295 ( * ) . Elle inclut, par exemple, les activités relatives aux armes et munitions , exercées dans le secteur de la sécurité des systèmes d'information , portant sur des infrastructures, biens ou services essentiels pour garantir l'approvisionnement en énergie et en eau , ou encore garantissant la protection de la santé publique, l'édition ou la distribution de la presse . De façon générale, les investissements soumis au contrôle sont classés en deux catégories : « défense », et « hors défense », avec une proportion croissante d'opérations mixtes.

Par ailleurs, le contrôle des IEF permet également l' intervention ex post du ministre , s'il est constaté qu'une opération a eu lieu sans demande d'autorisation préalable alors qu'elle aurait dû faire l'objet d`une telle démarche.

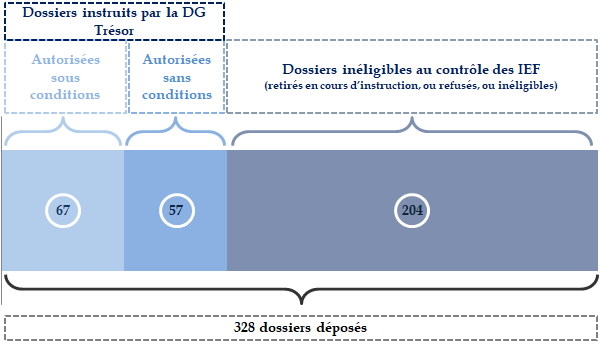

Au total en 2021, 328 dossiers ont été déposés 296 ( * ) (+ 31 % par rapport à 2020), et 124 investissements contrôlés ont été déclarés sensibles (c'est-à-dire éligibles au contrôle préalable). Dans 54 % de ces cas, l'autorisation du ministre a été assortie de conditions ; dans 46 % des cas, l'opération a donc été autorisée sans condition. 13,7 % des investissements contrôlés en 2021 relevaient de la catégorie « Défense », 56,9 % d'entre eux relevaient du secteur « Hors défense », et 29,4 % étaient considérés comme « Mixte ».

Les investisseurs ultimes dont les opérations ont été autorisées étaient dans 59 % des cas originaires de l'extérieur de l'UE (Royaume-Uni, États-Unis, Canada). Ceux originaires de l'UE provenaient principalement d'Allemagne, du Luxembourg et d'Irlande .

Décomposition des dossiers déposés en 2021

Source : Commission des affaires économiques, à partir des données DG Trésor.

b) Le champ d'application du contrôle des IEF a été particulièrement élargi depuis 2018, notamment à la faveur de la récente crise économique

Plusieurs décrets ont successivement élargi la liste des activités concernées par le contrôle des investissements , permettant aux pouvoirs publics de disposer d'une vision plus large des opérations pouvant concerner les intérêts nationaux.

En 2018 297 ( * ) , ont ainsi été incluses dans le champ du contrôle les activités de recherche et développement portant sur des technologies critiques 298 ( * ) ainsi que celles portant sur des biens et technologies à double usage (cyber sécurité, robotique, intelligence artificielle, technologies quantiques, etc.), dès lors que ces activités participent des intérêts nationaux du pays et qu'elles sont mises en oeuvre dans l'une des activités soumises parallèlement à contrôle. En 2019 299 ( * ) , ont été également intégrés à la liste le secteur de la presse ainsi que celui de la sécurité alimentaire .

En raison des impacts potentiels de la crise sanitaire et économique, deux secteurs additionnels ont postérieurement été ajoutés à la liste de l'article R. 151-3 du code monétaire et financier :

• les biotechnologies ont été intégrées en 2020 300 ( * ) à la liste des « technologies critiques », sur fond d'intérêt accru de la part des investisseurs pour les entreprises actives dans le domaine de la santé. D'après le rapport d'activité de la DG Trésor, les demandes d'autorisation préalable dans le secteur de la santé ont en effet doublé entre 2020 et 2021 . Interrogés par les rapporteurs, les services du ministère ont ensuite précisé que 24 % des dossiers déposés concernaient la santé, et que 26 % de ces dossiers étaient ciblés plus spécifiquement sur des biotechnologies ;

• Les technologies intervenant dans la production d'énergie renouvelable ont, de même, été ajoutées à la liste des « technologies critiques » à compter du 1 er janvier 2022 301 ( * ) .

Outre l'évolution de son champ sectoriel, le contrôle des IEF a été renforcé par l'abaissement du seuil déclenchant le contrôle des investissements étrangers dans les sociétés françaises, de 25 % à 10 % des droits de vote 302 ( * ) . Cette mesure, mise en oeuvre de façon temporaire pour lutter contre les acquisitions inamicales facilitées par la fragilité liée à la crise du Covid-19, ne s'applique toutefois qu'aux investisseurs hors UE/EEE. Surtout, et de façon paradoxale, cet abaissement ne concerne que les prises de participation au sein des sociétés cotées, ce qui exclut du bénéfice de cette mesure les PME sous-traitantes, dont l'activité peut tout autant être stratégique pour l'économie française ... Cette mesure a été prolongée une première fois jusque fin 2021, puis une seconde fois jusqu'au 31 décembre 2022 303 ( * ) .

Ces élargissements du champ du contrôle des IEF expliquent en grande partie la hausse soudaine du nombre de dossiers déposés auprès de la DG Trésor.

c) Les pouvoirs du ministre ont été renforcés en matière de contrôle des IEF

La loi relative au plan d'action pour la croissance et la transformation des entreprises (dite loi Pacte) de 2019 304 ( * ) a également permis d' élargir la palette des mesures administratives à la disposition du Gouvernement , à la fois pour contrôler les investissements soumis à autorisation, et pour agir en réaction aux opérations réalisées sans autorisation préalable ou aux opérations réalisées en méconnaissance des conditions assortissant la décision initiale du ministre.

Désormais, si un investissement étranger a été réalisé sans autorisation préalable, le ministre peut enjoindre l'investisseur de déposer une demande d'autorisation 305 ( * ) , de rétablir à ses frais la situation antérieure ou de modifier l'investissement . Si les conditions fixées par le ministre à la réalisation d'une opération ne sont pas respectées, il peut retirer l'autorisation, enjoindre l'investisseur de respecter les conditions ou lui enjoindre d'exécuter des prescriptions en substitution de l'obligation non exécutée.

Du reste, le ministre peut prononcer une astreinte afin d'inciter au respect de ces injonctions, ainsi que des mesures conservatoires si l'opération en question présente un risque d'atteinte aux intérêts nationaux.

Par ailleurs, le ministre peut désormais pénaliser pécuniairement un investisseur étranger qui réalise une opération sans autorisation préalable , qui obtient par la fraude une telle autorisation, qui méconnaît les conditions assortissant l'autorisation, ou encore n'exécute pas les injonctions mentionnées supra . Avant la loi Pacte, il ne pouvait prononcer de telles sanctions financières qu'en cas de non-respect des injonctions.

2. Les évolutions intervenues durant la crise sanitaire en matière de contrôle des IEF devraient être pérennisées et complétées afin de garantir la souveraineté économique du pays

Les rapporteurs se félicitent des avancées stratégiques permises par la loi Pacte en matière de contrôle des IEF, et saluent la communauté de vues entre le Parlement et le Gouvernement dont témoigne l'élargissement par voie réglementaire du champ d'application du contrôle . La libre circulation des capitaux, la liberté des investissements et, plus largement l'ouverture du marché français aux investissements étrangers, ne peuvent primer sur la défense des intérêts nationaux.

Par conséquent, la défense de la souveraineté économique du pays est indissociable d'une connaissance et d'une forme de maîtrise des flux qui peuvent potentiellement entraîner un changement de pavillon de certains actifs stratégiques français .

Si les services du ministère considèrent désormais que le dispositif de contrôle est suffisamment étoffé, les échanges des rapporteurs avec les professionnels du monde économique ont permis toutefois de noter plusieurs axes de progression afin de parachever son développement .

a) Rendre permanent l'abaissement de 25 % à 10 % du seuil des droits de vote déclenchant le contrôle des capitaux

La DG Trésor justifie l'abaissement du seuil de détention des droits de vote déclenchant le contrôle, dans le rapport d'activité consacré au contrôle IEF, par la « nécessité de protéger les sociétés françaises cotées de prises de participations opportunistes non européennes pouvant présenter des menaces pour la sécurité nationale. [...] L'objectif de cette mesure est de protéger ces sociétés dont l'actionnariat est par nature dispersé, et dans lesquelles une prise de participation minoritaire peut accorder à l'actionnaire une influence déterminante sur l'entreprise et ses activités sensibles ».

Or rien n'indique, d'une part, que les difficultés rencontrées par les entreprises concernées auront disparu fin 2022 306 ( * ) , et d'autre part que seules les périodes de crise majeure comme celle déclenchée en 2020 sont susceptibles d'affaiblir les sociétés cotées françaises . Des chocs asymétriques, exogènes comme endogènes, peuvent en effet entraîner une fragilisation des entreprises (comme une chute de leur cours de bourse), les transformant en cibles pour des opérations inamicales.

Par ailleurs, les rapporteurs s'étonnent que le choix ait été fait de circonscrire cet abaissement du seuil aux seules sociétés françaises cotées (cf. supra ), excluant de fait les PME . En effet, tous les secteurs d'activité stratégiques comportent un grand nombre d'entreprises sensibles, notamment les sous-traitants des grands groupes , qui ne sont pourtant pas cotées. La DG Trésor a indiqué aux rapporteurs que cette restriction résultait de la plus grande dispersion du capital des sociétés cotées par rapport à celui des PME non cotées, exposant davantage les premières que les secondes à un risque d'opération inamicale (avec 10 % des voix, un actionnaire pourrait exercer une influence significative). Pour autant, compte tenu de l'impact de la crise sur la situation financière de toutes les entreprises, et des enjeux de souveraineté qui s'attacheraient à une prise de contrôle étrangère potentiellement inamicale au sein d'un sous-traitant stratégique, les rapporteurs considèrent essentiel de protéger les sociétés non cotées de la même façon que les sociétés cotées .

b) Intégrer les médias et les infrastructures électorales au champ des activités sensibles

Le règlement européen de 2019 307 ( * ) relatif au filtrage des investissements étrangers , qui ambitionne d'harmoniser les pratiques et les échanges d'informations entre États membres, liste un ensemble d'activités et de secteurs sensibles pour la sécurité et l'ordre public, pouvant être soumis au contrôle des IEF.

Si le dispositif français a fait figure de précurseur à ce règlement et a fait la preuve de sa qualité, notamment en raison de son adaptabilité, certaines activités identifiées par le règlement européen 308 ( * ) ne sont toujours pas soumises à contrôle dans le droit français . Il en va ainsi de « la liberté et [du] pluralisme des médias », et « des infrastructures électorales ».

Certes, l'article R. 151-3 du code monétaire et financier mentionne bien « l'édition, l'impression ou la distribution des publications de presse d'information politique et générale » ainsi que « les services de presse en ligne » 309 ( * ) , mais ces activités ne sont qu'une composante du pluralisme des médias. Un investissement étranger peut donc avoir un impact sur la télévision ou la radio, sans entrer dans le champ d'application du contrôle des IEF . Une réglementation sectorielle propre aux médias existe bien en France 310 ( * ) , mais elle vise essentiellement à s'assurer qu'un investisseur étranger ne détienne pas plus de 20 % du capital social ou des droits de vote d'une société de service de radio ou de télévision par voie hertzienne terrestre assuré en langue française. Cette réglementation est donc moins ambitieuse et moins systématique que le contrôle des IEF mis en oeuvre par la DG Trésor et le Comité interministériel des investissements étrangers en France (CIIEF), qui ne dépend pas du franchissement d'un seuil de droits de détention de capital.

Compte tenu de l'importance stratégique de ces deux secteurs, au regard notamment de leur rôle fondamental dans notre démocratie, les rapporteurs considèrent donc utile de prévoir un contrôle a priori des investissements étrangers intervenant dans le domaine des médias et des infrastructures électorales . Cette extension du champ implique une notification des investissements envisagés, mais pas, bien entendu, un refus systématique de l'investissement par le ministère.

Recommandation n° 46 :

Poursuivre le renforcement du contrôle des investissements étrangers, en :

- abaissant de façon pérenne, de 25 % à 10 %, le franchissement du seuil de détention des droits de vote par un investisseur hors-UE déclenchant un contrôle de l'investissement, et appliquer ce nouveau seuil à toutes les sociétés stratégiques françaises, qu'elles soient cotées ou non. Une modification réglementaire du 3° de l'article R. 151-2 du code monétaire et financier est nécessaire pour cela ;

- actualisant la liste des activités sensibles et stratégiques figurant à l'article R. 151-3 du code monétaire et financier pour y intégrer le secteur des médias au sens large ainsi que les infrastructures électorales.

* 294 Art. L. 151-3 du code monétaire et financier.

* 295 Art. R. 151-3 du code monétaire et financier.

* 296 Ce nombre inclut également les demandes déposées alors que l'entité objet de l'investissement n'exerce pas une activité « sensible », ainsi que celles sollicitant l'examen préalable de la DG Trésor quant à la nature sensible ou non de l'activité ciblée, avant même tout dépôt officiel de demande d'autorisation. Sur ce dernier point, 41 demandes d'examen préalables ont été clôturées par la DG Trésor en 2021, concluant dans 76 % des cas à l'inéligibilité des activités concernées au contrôle IEF.

* 297 Décret n° 2018-1057 du 29 novembre 2018 relatif aux investissements étrangers soumis à autorisation préalable.

* 298 La liste des technologies considérées comme critiques est fixée à l'article 6 de l'arrêté du 31 décembre 2019 relatif aux investissements étrangers en France.

* 299 Décret n° 2019-1590 du 31 décembre 2019 relatif aux investissements étrangers en France et arrêté du 31 décembre 2019.

* 300 Arrêté du 27 avril 2020 relatif aux investissements étrangers en France.

* 301 Arrêté du 10 septembre 2021 relatif aux investissements étrangers en France.

* 302 Décret n° 2020-892 du 22 juillet 2020 relatif à l'abaissement temporaire du seuil de contrôle des investissements étrangers dans les sociétés françaises dont les actions sont admises aux négociations sur un marché réglementé.

* 303 Décret n° 2021-1758 du 22 décembre 2021 prorogeant l'abaissement temporaire du seuil de contrôle des investissements étrangers dans les sociétés françaises dont les actions sont admises aux négociations sur un marché réglementé.

* 304 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.

* 305 Avant la loi Pacte, le ministre pouvait enjoindre à l'investisseur de ne pas donner suite à l'opération, mais pas de déposer une demande d'autorisation, ce qui pouvait conduire à pénaliser fortement des infractions même en cas de « bonne foi » de l'investisseur.

* 306 Les entreprises du secteur aéronautique restent soumises à de nombreuses incertitudes quant aux restrictions de déplacement dans le monde, par exemple.

* 307 Règlement (UE) 2019/452 du Parlement européen et du Conseil du 19 mars 2019 établissant un cadre pour le filtrage des investissements directs étrangers dans l'Union.

* 308 Article 4 du règlement européen.

* 309 Cette activité a été ajoutée à la liste française lors de l'entrée en vigueur du règlement européen.

* 310 Art. 40 de la loi n° 86-1067 du 30 septembre 1986 relative à la liberté de communication.