II. UN PANORAMA DE TECHNOLOGIES ET DE FILIÈRES TRÈS CONTRASTÉ

A. DES TECHNOLOGIES PLUS CHÈRES QUE LA BASE FOSSILE, DE MATURITÉ ET DE RENDEMENT VARIABLES

1. Les biocarburants de première génération, une technologie mature, mais discutée

Les biocarburants consistent en des carburants, liquides ou gazeux, produits à partir de la biomasse, végétale ou animale. Ils sont généralement incorporés aux carburants d'origine fossile, l'essence ou le gazole, pour être utilisés dans le secteur des transports34(*).

Les biocarburants dits de « première génération » (1G) correspondent à ceux actuels, produits à partir de la biomasse agricole. On distingue généralement deux filières industrielles : celle du bioéthanol et celle du biogazole. À leurs côtés, on peut citer le biogaz.

a) Les procédés et usages du bioéthanol et du biogazole

En l'état actuel des technologies, les procédés de fabrication du bioéthanol et du biogazole sont bien établis.

Le bioéthanol35(*) consiste en l'incorporation dans l'essence d'un alcool issu de la fermentation de sucres contenus dans les végétaux (betteraves, cannes à sucre, céréales, résidus vinicoles notamment).

En France, le bioéthanol est commercialisé à des niveaux de 5 % (SP95-E5 et SP98-E5), 10 % (SP95-E10), entre 65 et 85 % (Superéthanol E85) et jusqu'à 95 % (ED95). Les véhicules à motorisation essence peuvent utiliser de l'E5 et ceux commercialisés après 2 000 peuvent utiliser l'E10 ; en revanche, l'E85 est réservé aux véhicules dits « Flexfuel », c'est-à-dire disposant d'un dispositif de conversion36(*), et l'ED95 aux flottes captives.

L'éthyl tertio butyl éther (ETBE) est un dérivé de l'éthanol, d'origine renouvelable, produit à partir d'isobutène, d'origine fossile. Procédé le plus ancien d'incorporation de l'éthanol dans l'essence, sa part renouvelable n'est cependant que de 47 % en 202037(*). Il est incorporé avec des niveaux atteignant 15 % pour le SP95-E5, 16 % pour le SP98-E5 et 22 % pour le SP95-E10.

Le biogazole consiste en l'incorporation dans le gazole d'un ester38(*) issu de la trans-estérification39(*) d'huiles d'origine végétale (colza, soja, tournesol, huile de palme) ou animale (graisses) ; ces huiles d'origine végétale peuvent être brutes ou usagées40(*).

En France, le biogazole est commercialisé à des niveaux allant de 7 à 10 % (B7 et B10) et de 30 à 100 % (B30 et B100). Les véhicules à motorisation gazole peuvent utiliser le B7 et ceux compatibles peuvent utiliser le B1041(*) ; pour autant les B30 et B100 sont réservés à des flottes captives.

Selon l'alcool utilisé - méthanol ou éthanol -, on parle d'ester méthylique (EMAG) ou éthylique d'acide gras (EEAG). Le premier procédé est le plus courant ; on parle d'ester méthylique d'huile végétale (EMHV), animale (EMHA) ou usagée (EMHU), ou d'ester éthylique d'huile végétale (EEHV), animale (EEHA) ou usagée (EEHU), selon l'huile mobilisée.

Tant en matière de bioéthanol que de biogazole, des carburants de synthèse peuvent être obtenus par hydrotraitement de l'hydrogène : il s'agit des huiles végétales hydrotraitées essence (HVHTE) et gazole (HVHTG).

b) Un encadrement européen étoffé et évolutif

Le cadre européen définit strictement les conditions de production et d'utilisation des biocarburants.

La directive « EnR2 », du 11 décembre 201842(*), comporte ainsi plusieurs définitions (article 2) :

- les biocarburants, soit les carburants liquides utilisés pour le transport et produits à partir de la biomasse ;

- les biocarburants avancés, soit les biocarburants produits à partir des matières premières énumérées à la partie A de l'annexe IX43(*), issus notamment de déchets ménagers, agricoles, forestiers ou industriels.

La directive fixe un objectif de 14 % d'énergie renouvelable dans la consommation finale d'énergie de l'Union européenne dans le secteur des transports en 2030 (article 25).

Elle limite la part des biocarburants, bioliquides et biocombustibles produits à partir de cultures destinées à l'alimentation humaine ou animale à 7 % de la consommation d'énergie des transports routiers et ferroviaires. La part de ceux induisant un risque élevé de CASI ne peut excéder leur niveau de 2019 et doit s'établir à 0 % entre le 31 décembre 2023 et le 31 décembre 2030 (article 26).

À l'inverse, la directive fixe la contribution des biocarburants avancés et du biogaz à l'intégration de l'énergie renouvelable dans ce secteur à 0,2 % en 2022, 1 % en 2025 et 3,5 % en 2030 au moins (article 25).

En outre, la directive impose des critères de durabilité et de réduction des émissions de GES. Les biocarburants, bioliquides et biocombustibles doivent permettre une réduction de 50 %, pour ceux produits dans des installations mises en service au plus tard le 5 octobre 2015, 60 % pour celles mises en service entre le 6 octobre 2015 et le 31 décembre 2020 et 65 % pour celles mises en service à partir du 1er janvier 2021. Ils doivent, de surcroît, respecter la légalité des opérations de récolte ainsi que la régénération de la forêt, les zones de protection de la nature ou la préservation de la qualité des sols et de la biodiversité (article 29)44(*).

Parmi les biocarburants ainsi définis à l'échelon européen, deux catégories spécifiques doivent être rappelées (article 2) :

- les biocarburants dont la comptabilisation est double pour l'atteinte des objectifs des biocarburants, énumérés à la partie A de l'annexe IX, soit les biocarburants avancés précités, ou à la partie B de cette même annexe, soit les biocarburants issus d'huiles de cuisson et de graisses animales de catégories 1 et 2 ;

- les biocarburants présentant un risque élevé d'induire des CASI et dont la zone de production gagne nettement sur les terres présentant un important stock de culture, relevant d'un acte délégué45(*), essentiellement l'huile de palme.

Dans le cadre du paquet « Ajustement à l'objectif 55 », la directive « EnR 2 » doit être remplacée par celle « EnR 3 ».

À date, le projet de révision46(*) de la directive précitée47(*) fixerait l'objectif d'énergie renouvelable dans les transports à 29 % et la part des biocarburants avancés et des carburants renouvelables d'origine non biologique à 5,5 %, au total, et 1 %, pour ces seconds carburants (article 25). De plus, il introduirait des objectifs sur les carburants renouvelables d'origine non biologique de 42 % dans l'industrie en 2030 et 60 % en 2035 (articles 22 bis). Il appliquerait un objectif de 14,5 % de réduction des émissions de GES au secteur des transports d'ici 2030 (article 13). Enfin, il ne permettrait de prendre en compte ces carburants renouvelables d'origine non biologique que si leurs réductions d'émissions sont au moins de 70 % (article 29 bis).

Pour le secteur aérien, le Plan ReFuelEU Aviation48(*) fixerait un objectif de carburants aéronautiques durables de 2 % en 2025, 6 % en 2030 et 70 % en 2050 ; de leur côté, les carburants synthétiques durables représenteraient 1,2 % en 2030 et 35 % en 2050. Quant au plan FuelEU Maritime49(*), il proposerait un objectif de réduction des émissions de GES de 2 % en 2025, 6 % en 2030 et 80 % en 2050, les carburants renouvelables d'origine non biologique pouvant compter double dans cet objectif, entre 2025 et 2034, et un objectif d'incorporation de 2 % pouvant s'appliquer en 203450(*). Dans les deux cas, et contrairement à ce qui est prévu aux États-Unis, les biocarburants de première génération issus de cultures destinées à l'alimentation humaine ou animale ne pourraient être pris en compte.

c) Des filières françaises structurées et pourvoyeuses d'emplois, grâce à un soutien continu de l'État

(1) Un fort soutien au développement des biocarburants

Depuis deux décennies, l'État soutient l'essor des biocarburants, via notamment des taux d'incorporation fixés dans la taxe générale sur les activités polluantes (TGAP), instituée par « LFI pour 2005 »51(*), devenue la taxe incitative relative à l'incorporation de biocarburants (TIRIB), avec la « LFI pour 2019 »52(*), puis la TIRUERT, avec la « LFI pour 2021 »53(*) (article 266 quindecies du code des douanes).

Ces taux sont de 9,5 et 9,9 % pour l'essence en 2023 et 2024 et de 8,6 et 9 % pour le gazole. Des taux de 1 et 1,5 % aux mêmes échéances ont été ajoutés en 2022 pour les carburéacteurs, pour promouvoir les biocarburants aéronautiques durables. De plus, l'État applique des taux réduits de taxe intérieure sur la consommation de produits pétroliers (TICPE)54(*) (article 312-79 du code des impositions sur les biens et les services - CIBS).

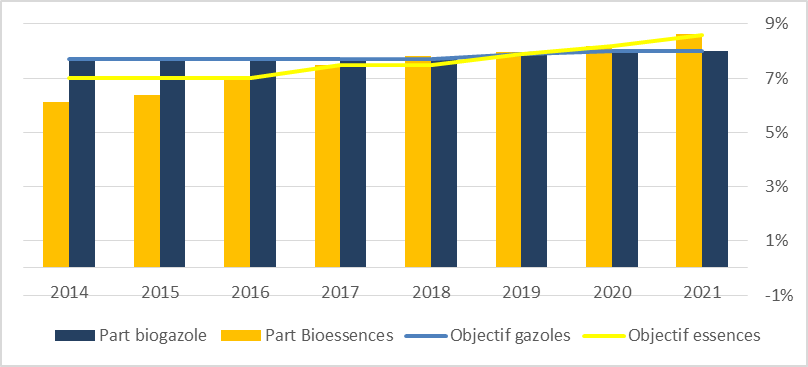

Les objectifs ainsi fixés ont été globalement atteints ces dernières années, ainsi que l'illustre le graphique ci-après55(*).

Résultat tangible de cette politique de soutien, les biocarburants mis à la consommation ont atteint 4,1 milliards de litres (Mdl) en 2020, dont 1,08 Mdl pour le bioéthanol et 2,98 pour le biogazole. Ces volumes ont été tirés par l'éthanol (18,65 %) et l'EMHV (61,08 %). Cependant, ils ont diminué de 15,4 % de 2019 à 2020, compte tenu de la chute de la consommation totale de carburants, due aux mesures de confinement liées à la crise de la Covid- 19.

|

Biocarburants56(*) |

Volume 2020 |

Pourcentage 2020 |

Évolution 2019-2020 |

|

EMHA |

15 Ml |

0,37 % |

- 14,8 % |

|

EMHU |

105 Ml |

2,58 % |

- 46 % |

|

EMHV |

2 481,7 Ml |

61,08 % |

- 9,5 % |

|

EMAG |

5,2 Ml |

0,13 % |

- |

|

HVHTG |

371 Ml |

9,13 % |

- 36,6 % |

|

ETBE |

278 Ml |

6,84 % |

- 29,6 % |

|

Éthanol |

757,7 Ml |

18,65 % |

- 2 % |

|

HVHTE |

48,76 Ml |

1,20 % |

- 48 % |

|

Total |

4 063 Ml |

100,00 % |

- 15,4 % |

En 2022, les biocarburants mis à la consommation sont restés très dynamiques, avec 5,2 Mdl au total, dont 3,5 Mdl pour la filière biogazole et 1,7 Mdl pour la filière bioéthanol. Ces mises à la consommation ont été tirées par l'éthanol (24,50 %) et l'EMHV (55 %)57(*).

(2) Une contribution réelle des biocarburants à la transition énergétique

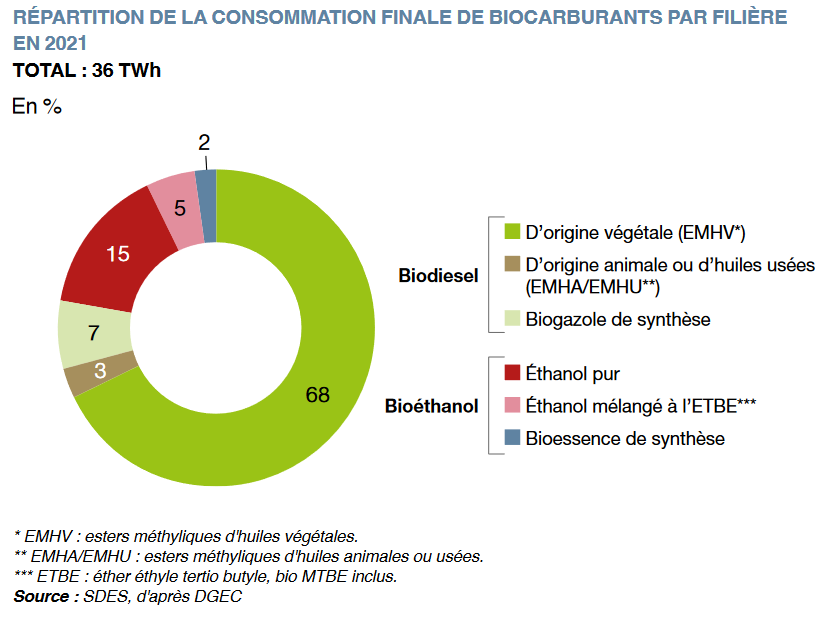

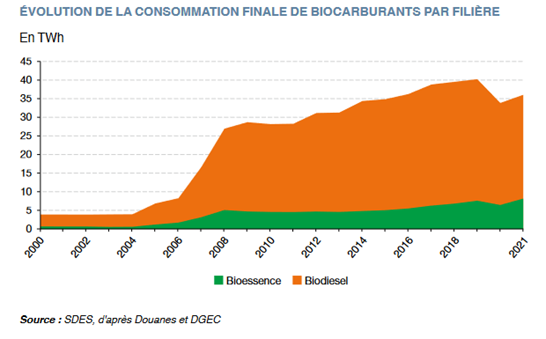

Aujourd'hui, les biocarburants participent à la transition énergétique. Les biocarburants y contribuent utilement, en substituant des EnR à des énergies fossiles et en diversifiant notre mix énergétique. Entre 2 000 et 2021, leur volume de consommation finale est passé de moins de 5 TWh à plus de 35 TWh, avec une prédominance de la filière biogazole (77 %) sur celle bioéthanol (23 %)58(*). En 2021, ils ont représenté en 1,3 % de la consommation d'énergie primaire59(*), dont 7 % pour le secteur des transports, contre des parts de respectivement 0,9 et 4,8 % en 201160(*). Pour autant, leur impact est limité, au regard de l'important volume de consommation de l'énergie (2 769 TWh) et des transports (501 TWh)61(*). Au sein des EnR, les biocarburants ont atteint 6 % de la consommation d'énergie primaire et 10 % de la production d'énergie primaire en 2021. Cependant, ils ne se situent qu'à la 5e place des EnR en termes de consommation et de production en 2021 ; ce sont des filières moyennes, qui n'y représentent que 4 % de l'emploi et 0,4 % de l'investissement en 2019. En revanche, la biomasse62(*) se situe à la 2e place des EnR en matière de dépenses de R&D en 2020, avec 34 %, juste après le solaire (41 %)63(*). Enfin, les coûts de production sont de 700 à 950 € par m3 pour l'éthanol et 800 à 1 100 € par m3 pour l'ester méthylique64(*). Cela justifie une politique fiscale incitative, dont le manque à gagner pour l'État a été évalué à 299,76 M€ pour les taux réduits de TICPE et à 4,2 Mds € pour la TIRIB en 201965(*).

(3) Des filières compétitives représentant près de 30 000 emplois

Grâce au soutien apporté par l'État au développement de la première génération de biocarburants, les filières françaises se sont structurées et ont développé une industrie mature et largement pourvoyeuses d'emplois.

D'après les données recueillies auprès des représentants de fédérations agricoles, du Syndicat national des producteurs d'alcool agricole (SNPAA) et d'EsteriFrance, la filière représenterait près de 29 000 emplois directs, indirects et induits : 20 000 pour le biogazole et 9 000 pour le bioéthanol.

Plus précisément, selon FranceAgriMer, la filière bioéthanol représenterait ainsi 4 500 emplois directs et 4 400 indirects, contre 12 000 emplois directs et 7 800 indirects pour le biogazole66(*). L'Agence de l'environnement et de la maîtrise de l'énergie (Ademe), citée par la direction générale de l'énergie et du climat (DGEC), évoque un total de 2 700 emplois industriels et 20 700 emplois agricoles pour ces deux filières. De plus, leurs capacités de production sont importantes, avec une moyenne de 208 000 hl de bioéthanol en 2021 et 230 000 tonnes de biogazole en 2019, selon FranceAgriMer. En 2021, la France est donc un acteur important du marché : le 1er en Europe et le 6e dans le monde, pour le bioéthanol ; le 2e en Europe et le 5e dans le monde, pour le biogazole, selon FranceAgriMer.

Ainsi que l'a relevé le président-directeur général (PDG) de l'Institut national pour l'agriculture, l'alimentation et l'environnement (Inrae), M. Philippe Mauguin, « la façon dont la filière s'est développée en ester de colza, en éthanol ou en ETBE a été finalement assez raisonnable et pragmatique, à un moment où l'on était en difficulté et où il fallait se diversifier. Cette première génération a sa logique ».

d) De nombreux débats sur les filières bioéthanol et biogazole

En dépit de cette longue histoire et de cette structuration forte, les biocarburants de première génération font l'objet de plusieurs débats importants.

(1) L'intérêt pour la souveraineté énergétique et la part d'importations

Le premier débat porte ainsi sur l'intérêt des biocarburants de première génération du point de vue de la souveraineté énergétique.

La mission d'information a, à cet égard, reçu plusieurs évaluations divergentes concernant le taux de couverture des besoins.

En dépit de la structuration des filières françaises et de leur compétitivité, la production nationale de bioéthanol, de 11 Mhl en 2021, ne couvre pas la consommation nationale, de 13 Mhl ; les importations s'élèvent à 6,1 Mhl et les exportations à 6,7 Mhl ; il en résulte un solde disponible à l'export déficitaire, de 220 000 hl, et un taux d'autosuffisance de 83 %. Dans le même ordre d'idées, la production nationale de biogazole, de 1,9 Mt, ne couvre pas la consommation nationale, de 2,8 Mt ; ici aussi, on constate des importations de 1,7 Mt et des exportations de 500 000 hl ; on observe un solde déficitaire d'1,2 Mt et un taux d'autosuffisance de 68 %. Pour autant, la France a connu des années plus favorables : ainsi, ces dernières années, le taux d'autosuffisance a dépassé les 100 % pour la filière bioéthanol, en 2018 et 2020, et les 80 % pour celle biogazole, en 2018 et 201967(*),68(*).

Production de biogazole (en milliers de tonnes)

Production de bioéthanol (en milliers hl)

Dans l'étude qu'il a présentée à la mission d'information lors de son audition, Jean-Philippe Hermine, coordinateur de l'initiative « Mobilité en transition » de l'Iddri, avait fait état, en 2019, d'un déficit total de plus de 400 M€, avec un excédent d'environ 200 M€ pour la filière bioéthanol et un déficit d'environ 600 M€ pour la filière biogazole. La Cour des comptes avait également mis en lumière le déséquilibre croissant de la balance commerciale, en particulier pour le biodiesel, le solde extérieur des échanges en biocarburants étant déficitaire à partir de 201669(*). Même si la situation réglementaire a évolué, la France ayant banni depuis lors l'utilisation de la palme et du soja pour produire des biocarburants, le secrétariat général à la planification écologique (SGPE) met également l'accent sur cet enjeu des importations de biocarburants de première génération70(*) : selon lui, 10 TWh de biocarburants de première génération et une part de biocarburants avancés sont actuellement importés.

Ainsi, même dans le cadre d'un niveau d'incorporation plafonné se présente un enjeu de couverture des besoins nationaux en biocarburants de première génération.

(2) L'intérêt pour la politique agricole

Le débat porte également sur l'intérêt des biocarburants pour la politique agricole. D'emblée, rappelons que les biocarburants ne représentent qu'une part minime de la surface agricole utile (SAU).

Comme l'a souligné le ministre de l'agriculture et de la souveraineté alimentaire Marc Fesneau devant la mission d'information, « FranceAgriMer a produit des estimations des surfaces nettes correspondant aux cultures destinées à la production de biocarburants de première génération, déduction faite de la surface théorique nécessaire à la production des coproduits issus des biocarburants et destinés à l'alimentation animale. En 2021, la part de surface agricole utile (SAU) nette allouée aux biocarburants était ainsi, en France, de 0,7 % pour la filière bioéthanol et de 2,5 % pour la filière biodiesel. Ces chiffres donnent une juste mesure des enjeux et permettent de rationaliser le débat ».

De plus, les biocarburants permettent aux agriculteurs de diversifier leurs débouchés, leurs cultures et leurs revenus.

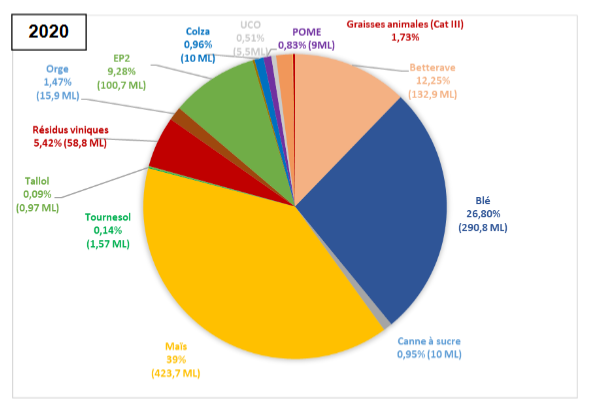

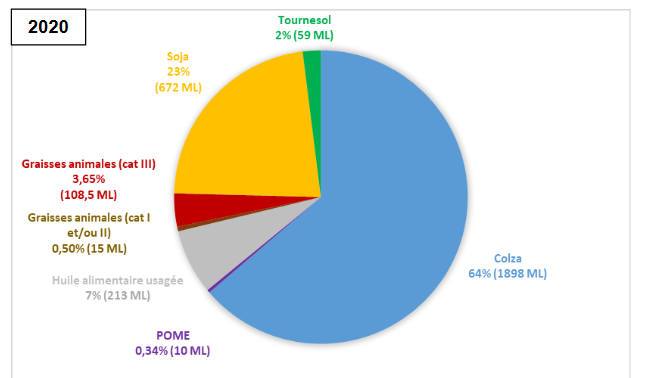

En 2020, les matières premières les plus utilisées dans la filière bioéthanol ont été le maïs (39 %), le blé (26,80 %) et la betterave (12,25 %). La même année, les matières premières les plus consommées dans la filière biogazole ont été le colza (64 %), le soja (23 %) et le tournesol (2 %).

Matières premières utilisées dans la filière bioéthanol

Matières premières utilisées dans la filière biogazole

Ministère de la transition

énergétique (MTE), Panorama des biocarburants incorporés

en France en 2020, 2021.

En outre, leur production génère des coproduits - les drêches et les pulpes pour le bioéthanol, les tourteaux pour le biogazole -, utiles à l'alimentation animale, ce qui contribue ainsi à la souveraineté protéique de la France. À titre d'illustration, la co-production de drêches s'est établie à 0,7 Mt et celle de pulpes à 0,5 Mt en 2022, selon le SNPAA. Dans le même esprit, pour EsteriFrance, 1 l de biogazole issu d'EMVH permet la coproduction de 1,5 kg de protéines végétales71(*),72(*).

En 2022, les matières premières les plus utilisées dans la filière bioéthanol ont été le maïs (35,65 %), le blé (19,91 %) et la betterave (10,81 %). La même année, les matières premières les plus consommées dans la filière biogazole ont été le colza (84,61 %), l'huile alimentaire usagée (6,02 %) et le tournesol (3,63 %)73(*).

(3) L'enjeu de la durabilité et la concurrence des usages agricoles

Un autre débat, exposé avec force lors de son audition par Transport & Environment, porte sur l'intérêt des biocarburants sur le plan de leur durabilité.

Transport & Environment, dans sa réponse écrite à la mission d'information, critique notamment le recours à l'huile de palme et au soja comme élément favorisant la déforestation, considère que le CASI lié au passage aux biocarburants a en réalité un impact climatique supérieur au gain en émissions de CO2 de par leur utilisation et qu'il serait plus efficace de créer des puits de carbone ou, pour d'autres finalités, d'augmenter la part des cultures alimentaires ou de recréer des habitats naturels pour les espèces menacées afin de faire à la crise de la biodiversité.

La Cour des comptes a également porté un jugement sévère sur le bilan environnemental des biocarburants de première génération, le considérant décevant dans la mesure où la combustion des biocarburants entraîne des émissions de polluants atmosphériques comparables à celles des carburants fossiles et la production brute de GES est la même que celle de ces derniers. La Cour considère que la production nette de ces GES est plus faible, mais que les évaluations faites sur ce plan sont perfectibles et qu'en outre, les dispositifs de soutien fondés sur la seule part d'énergie renouvelable incorporée font fuir vers d'autres pays européens les biocarburants ayant les meilleures performances en termes de réduction de GES. Surtout, elle avance que les évaluations des économies de GES fondées sur les forfaits retenus par la réglementation européenne sont peu cohérentes.

La mission d'information observe que la critique principale concernant le recours à la palme ou au soja n'a plus lieu d'être.

En effet, conformément à la directive « EnR 2 », les biocarburants présentant un risque élevé d'induire des CASI sont interdits, à l'image en France de l'huile de palme - en 2020 - et du soja - depuis 2022 -. Concernant les émissions de GES, les biocarburants doivent respecter les réductions, entre 50 et 65 %, prévues par cette même directive.

Selon l'Ademe, ces réductions se sont établies entre 24 et 72 % pour le bioéthanol et 59 et 91 % pour le biogazole en 201074(*),75(*). Des données plus récentes de la DGEC font apparaître des émissions moyennes inférieures à celles d'un carburant fossile, qui émet quant à lui 94 grammes d'équivalent de CO2 par mégajoule (gCO2eq/MJ) ; les performances sont plus élevées pour les biocarburants issus de déchets et de résidus que pour ceux issus de cultures alimentaires. Ces données agrégées sont corroborées par celles déclarées par des producteurs, qui justifient de réductions de 58 à 88 % pour la filière biogazole et de 66 à 81 % pour celle bioéthanol76(*).

Émissions moyennes de CO2 des biocarburants

|

Émissions moyennes des biocarburants (gCO2eq/MJ)77(*) |

Issus de cultures alimentaires |

Issus de déchets et de résidus |

|

Biogazole |

||

|

Culture |

22,68 |

0 |

|

Production |

9,1 |

15,95 |

|

Transport |

1,8 |

1,9 |

|

Bioéthanol |

||

|

Culture |

18,16 |

0 |

|

Production |

13,27 |

17,51 |

|

Transport |

2,44 |

4,13 |

Source : Ministère de la transition

énergétique (MTE), Panorama des biocarburants

incorporés en France en 2020, 2021

Réductions de gaz à effet de serre liées à l'utilisation des biocarburants

|

Biocarburants |

Réduction de GES déclarée par les producteurs |

|

Biogazole |

|

|

EMHA |

-83 % |

|

EMHU |

-88 % |

|

EMHV |

-58 % |

|

EMAG |

-82 % |

|

HVHTG |

-78 % |

|

Bioéthanol |

|

|

ETBE |

-67 % |

|

Éthanol |

-66 % |

|

ED95 |

-77 % |

|

HVHTE |

- 81 % |

Source : Ministère de la transition

énergétique (MTE), Panorama des

biocarburants

incorporés en France en 2020, 2021

En 2022, 10,6 MtCO2 ont été évités grâce à la consommation des biocarburants, dont 5,77 Mt pour le colza et 1,25 pour le maïs et 0,73 pour les huiles usagées78(*).

Enfin, s'agissant des matières premières, les biocarburants mobilisent largement des matières locales, au niveau de l'Union, en particulier pour la filière bioéthanol. En 2020, ces matières sont françaises, à hauteur de 64,8 %, et européennes, à hauteur de 97 %, pour le bioéthanol. Le niveau est moindre pour le colza utilisé pour le biogazole, qui est européen à hauteur de 50 % pour l'EMVH et de 44 % pour l'ensemble79(*).

Origine des biocarburants

|

Biocarburants80(*) |

Origine française |

Origine européenne |

|

EMHA |

43 à 60,4 %81(*) |

100 à 99,2 %82(*) |

|

EMHU |

12 % |

53,44 % |

|

EMHV |

- |

52 % |

|

EMAG |

- |

52,5 % |

|

HVHTG |

- |

65 % |

|

ETBE |

37,4 % |

96,6 % |

|

Éthanol |

78 % |

99,2 % |

|

HVHTE |

22 % |

52,98 % |

Source : Ministère de la transition

énergétique (MTE), Panorama des

biocarburants

incorporés en France en 2020, 2021

e) Le cas du biogaz et de son usage pour la mobilité

Aux côtés des filières du bioéthanol et du biogazole, celle du biogaz concourt aussi à la décarbonation des transports. Ayant déjà fait l'objet d'une mission d'information83(*), récente et complète, elle ne sera que mentionnée par le présent rapport.

Produit à partir la méthanisation, c'est-à-dire par la digestion anaérobie d'une biomasse fermentescible, ou d'autres procédés84(*), le biogaz peut être utilisé pour plusieurs usages : la production d'électricité renouvelable, l'injection dans les réseaux de gaz naturel, mais aussi la décarbonation de la mobilité, terrestre ou maritime.

En effet, le biogaz peut être employé comme carburant : le biogaz naturel pour véhicules (bio-GNV) existe sous forme gazeuse pour les véhicules légers ou lourds, avec le gaz naturel compressé (GNC), ou sous forme liquéfiée pour les navires, avec le gaz naturel liquéfié (GNL).

Le biogaz, et notamment son usage comme carburant, est intégré à la stratégie énergétique nationale. Tout d'abord, l'article L. 100-4 du code de l'énergie85(*) prévoit un objectif d'au moins 10 % de biogaz dans la consommation totale d'ici 2030. Plus encore, la PPE86(*) fixe pour objectifs une production de biogaz allant de 24 à 32 TWh d'ici 2028, de même que l'installation de 330 à 840 stations de GNV d'ici 2028 et le développement de GNL dans tous les grands ports d'ici 2023.

Le biogaz utilisé comme carburant est également soutenu par les pouvoirs publics. D'une part, si la loi « LFI pour 2020 »87(*) a appliqué un taux normal de l'accise sur le gaz naturel, de 5,23 € / MWh (article L. 312-35 du CIBS), il existe des réductions88(*) ou des exonérations89(*) (articles L. 312-61, L. 312-67 et 132-69 du même code). D'autre part, depuis la loi « LOM »90(*), de 2019, les producteurs de biogaz dont la production est majoritairement destinée à la mobilité peuvent bénéficier d'un complément de rémunération attribué par appels d'offres (articles L. 446-7 à L. 446-11 du code de l'énergie). Selon les cas de figure, les producteurs de biogaz peuvent disposer des autres soutiens prévus pour la filière : les tarifs d'achat ou compléments de rémunération sur l'injection ou l'électricité (articles L. 314-1, L. 314-18, L. 446-4 et L. 446-5 du même code), les taux réduits pour l'accès aux réseaux de distribution et de transport de gaz naturel (article L. 452-1 et L. 452-1-1 du même code), les garanties d'origine ou les certificats de production (articles L 446-18 à L 446-22- 1 du même code). Preuve de cet appui public à la filière biogaz, les charges de service public de l'énergie ayant financé l'injection de biogaz se sont élevées à 383,3 M€ en 2021 ; elles pourraient être de - 112,2 M€ en 2022 compte tenu de la crise des prix des énergies, selon la CRE91(*).

Bénéficiant ainsi d'une stratégie et de soutiens, la filière du biogaz est en plein essor.

En 2021, le biogaz a représenté une production d'énergie de 11 TWh, dont 4,3 TWh pour l'injection dans les réseaux de gaz naturel. Cela lui a permis d'atteindre 4,4 % de la consommation primaire d'énergies renouvelables et 5 % de la production92(*).

La filière est bien étoffée puisqu'elle recouvre 1 705 installations en 2022 et bénéficie de 10 300 emplois directs et indirects et de 860 M€ de valeur ajoutée en 201993(*). Au total, elle a concentré 5 % des emplois et 6 % des investissements dans les EnR en 201994(*).

En son sein, l'utilisation du biogaz comme carburant se diffuse largement au sein des mobilités routière et maritime lourdes.

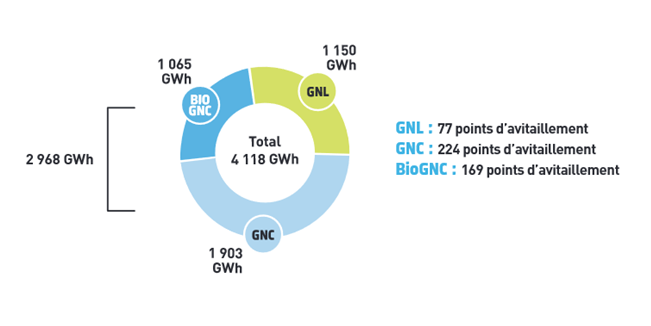

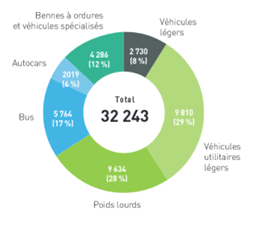

En 2022, la production représente 4 118 GWh de GNV, dont 1 903 TWh de GNC (46,2 %), 1 150 de GNL (27,9 %) et 1 065 de bio-GNC (25,9 %)95(*).

S'agissant des stations, leur nombre s'établit à 470, dont 224 pour le GNC (47,7 %), 169 pour le bio-GNC (36,0 %) et 77 pour le GNL (16,4 %).

Quant aux véhicules, le parc en comporte 32 243, dont 9 818 véhicules utilitaires (30,4 %), 9 634 poids-lourds (30 %), 5 764 bus (17,9 %), 2 019 autocars (6,3 %) et 4 286 bennes à ordures (13,3 %)96(*).

Production de biogaz comme carburant en 2022

Nombre de véhicules utilisant le biogaz comme carburant

2. Les nouvelles générations de biocarburants : des difficultés variables, entre·enjeux de mobilisation de la biomasse et défi de passage à l'étape industrielle

a) La 1 G+ : huiles usagées et graisses animales

(1) Une filière en croissance, qui fait l'objet d'importants investissements

Les biocarburants dits « 1G+ » sont les biocarburants de première génération issus d'huiles usagées ou de graisses animales. Ils relèvent de la technologie, en anglais, des Hydrotreated Vegetable Oils (HVO), c'est-à-dire de carburants synthétiques obtenus par hydrotraitement d'huiles par de l'hydrogène97(*). Matures sur le plan technologique, ils sont l'objet de projets industriels.

Le groupe TotalEnergies a précisé développer plusieurs projets dans ce domaine. Il a ainsi investi 290 M€ dans la reconversion de l'usine de La Mède, inaugurée en 2019, que la mission a pu visiter à l'occasion d'un déplacement dans les Bouches-du-Rhône. Employant actuellement des huiles végétales brutes, des graisses animales et des huiles alimentaires usagées ou résiduelles, elle dispose d'une capacité de production de 500 000 t par an. En 2024, les huiles usagées et les graisses animales représenteront 75 % des intrants, contre 25 % pour les huiles végétales brutes. Le groupe construit également à Grandpuits, pour un montant équivalent, une usine, prévue pour 2025 qui mobilisant des huiles usagées et des graisses animales. Cette usine devrait avoir une capacité de production de 410 000 t par an, dont 210 000 de biocarburants aériens et 50 000 de biogazole.

La plateforme de La Mède : d'une raffinerie à une bioraffinerie

Source : TotalEnergies

Plus largement, EsteriFrance a indiqué représenter, avec ses quatre adhérents, un potentiel de valorisation de 250 000 t de déchets/an. Selon lui, le bilan moyen de réduction des émissions de GES du biogazole issu d'EMHA et d'EMHU est de 89 %, par rapport au gazole fossile.

Ce type de biocarburant est intéressant à plusieurs points de vue : d'une part, il est mature sur le plan industriel ; d'autre part, il est en principe exempt de conflits d'usage avec la biomasse agricole et forestière ; enfin, il peut être utilisé pour la fabrication des biocarburants aériens.

Pour la DGEC, c'est même le seul moyen actuellement disponible pour produire de tels carburants, même si d'autres technologies sont en développement : « Aujourd'hui, seule la technologie du HVO [...] est disponible pour produire les carburants répondant aux spécifications techniques du secteur. D'autres carburants pourront être utilisés par le secteur lorsque les filières respectives se développeront, le procédé Alcool-to-Jet ou les carburéacteurs de synthèse. »

Compte tenu de l'état des capacités technologiques, le PDG de TotalEnergies a justifié devant la mission ses investissements dans la filière dite du « 1G+ » : « Les premières générations de biocarburants, " 1G ", fabriqués à partir de matières agricoles comme le bioéthanol ou les esters à base " huiles végétales "soulèvent des questions de concurrence d'usage entre l'alimentation et l'énergie ainsi que de déforestation. On s'est donc orienté vers une économie plus circulaire, en utilisant des huiles usagées ou des graisses animales, ce qui permet de produire des biocarburants qu'on peut appeler " 1G + ". Enfin, la dernière catégorie de biocarburants, " 2G ", produits à partir de déchets forestiers et végétaux, reste immature. »

Ce type de biocarburants est déjà une réalité, puisque les HVHTG représentent 371 Ml et les HVHTE 48,76 Ml en 2020, soit respectivement 9,13 et 1,2 % du total98(*).

(2) Deux difficultés subsistantes

Si ce type de biocarburants progresse, deux difficultés subsistent.

La première est l'accès à la biomasse, car les ressources en huiles usagées ou graisses animales sont limitées et dispersées.

C'est pourquoi TotalEnergies a indiqué développer des contrats d'approvisionnement de long-terme, avec nos partenaires européens et à l'exclusion de la Chine, tel que celui conclu avec le groupe SARIA pour l'usine de Grandpuits : aussi son PDG a-t-il appelé à « [prendre en compte] le gisement européen dans son ensemble, car ces produits peuvent circuler assez facilement en Europe ».

Quant à EsteriFrance, il a précisé que la biomasse est insuffisante au regard des objectifs européens, en ces termes : « Aujourd'hui, les quantités d'huiles alimentaires usagées et de graisse animale sont insuffisantes pour répondre aux ambitions européennes. » Il a également mis en garde contre la concurrence déloyale venant des importations depuis quelques années d'huiles usagées ou de biocarburants à base d'huiles usagées en provenance de Chine, ce qui ne laisse à ses yeux « aucun doute sur la nature frauduleuse d'une bonne partie de ces imports. Ainsi de faux déchets viennent artificiellement remplir les objectifs d'incorporation d'énergie renouvelable ou de réduction de GES. Ces biocarburants ont d'ailleurs souvent une valeur énergétique doublée comme le permet la RED, ce qui conduit in fine en pratique à augmenter l'utilisation d'énergie fossile dans certains pays ».

Dans ce contexte, mû par la recherche de biomasse, les acteurs auditionnés par la mission d'information n'ont pas eu le même point de vue sur le devenir des graisses animales issues de l'équarrissage : TotalEnergies a ainsi plaidé pour que les graisses animales de catégorie 3, au sens de la directive « EnR 2 », puissent être utilisées pour la production des biocarburants et Cooperl, qui n'utilise pas cette catégorie de graisses animales dans ses propres process, pour que les acteurs agricoles aient accès à toutes les biomasses animales, en ouvrant le secteur de l'équarrissage à la concurrence ; la Chambre syndicale des fabricants d'aliments pour chiens, chats, oiseaux et autres animaux familiers (Facco) a au contraire appelé à ce que les graisses animales de catégorie 3 demeurent exclues de la production de biocarburants.

L'activité de Cooperl en Bretagne :

une coopérative produisant des biocarburants

issus de graisses de

flottation

La Cooperl est une coopérative dont l'activité porte sur les productions animales, et notamment porcines, et leur valorisation. Elle comporte 2 950 éleveurs, 7 700 salariés et 600 métiers99(*).

Depuis 2008, Cooperl Environnement a développé un procédé de production de biocarburants à partir de graisses de flottation, c'est-à-dire de résidus graisseux issus d'industries agroalimentaires et de stations d'épuration. Selon elle, ces biocarburants n'entrent pas en concurrence avec l'alimentation et sont substituables au gazole, sans modification de moteur.

Depuis 2012, un site pilote est capable de produire 200 l de biocarburants ; à partir de 2025, une usine de production à Lamballe devrait en produire 20 Ml par an. Au total, le gisement de graisses de flottation dans le « Grand Ouest » représente, pour la coopérative, 250 Ml.

La seconde difficulté est le coût de la technologie. Pour TotalEnergies, le procédé HVO représente un coût de 1 700 à 2000 $ / t et une capacité de 200 à 1 000 kt, contre 500 à 750 $ et 1 000 à 5 000 kt pour un procédé fossile : il est donc 3 à 4 fois plus onéreux.

b) La 2G : « un monde industriel inconnu »

(1) Une filière qui n'est pas encore mature

Les biocarburants dits de « deuxième génération » (2G) sont les biocarburants issus de la biomasse ligno-cellulosique, c'est-à-dire du bois et de la paille ; en règle générale, le bioéthanol ainsi produit est issu d'un procédé biochimique, fondé sur la fermentation, et le biogazole d'un procédé thermochimique, reposant sur la gazéification100(*),101(*). Encore peu matures sur le plan technologique, ils sont l'objet de projets de démonstrateur.

La maturité de ces biocarburants a été critiquée devant la mission par le PDG de TotalEnergies : « J'attire ici votre attention sur le fait que quand on adopte des normes fixant un pourcentage obligatoire et croissant d'incorporation de biocarburants " 2G ", on se projette dans un monde inconnu, car on ne sait pas aujourd'hui les fabriquer à l'échelle industrielle et leur coût est extrêmement élevé. »

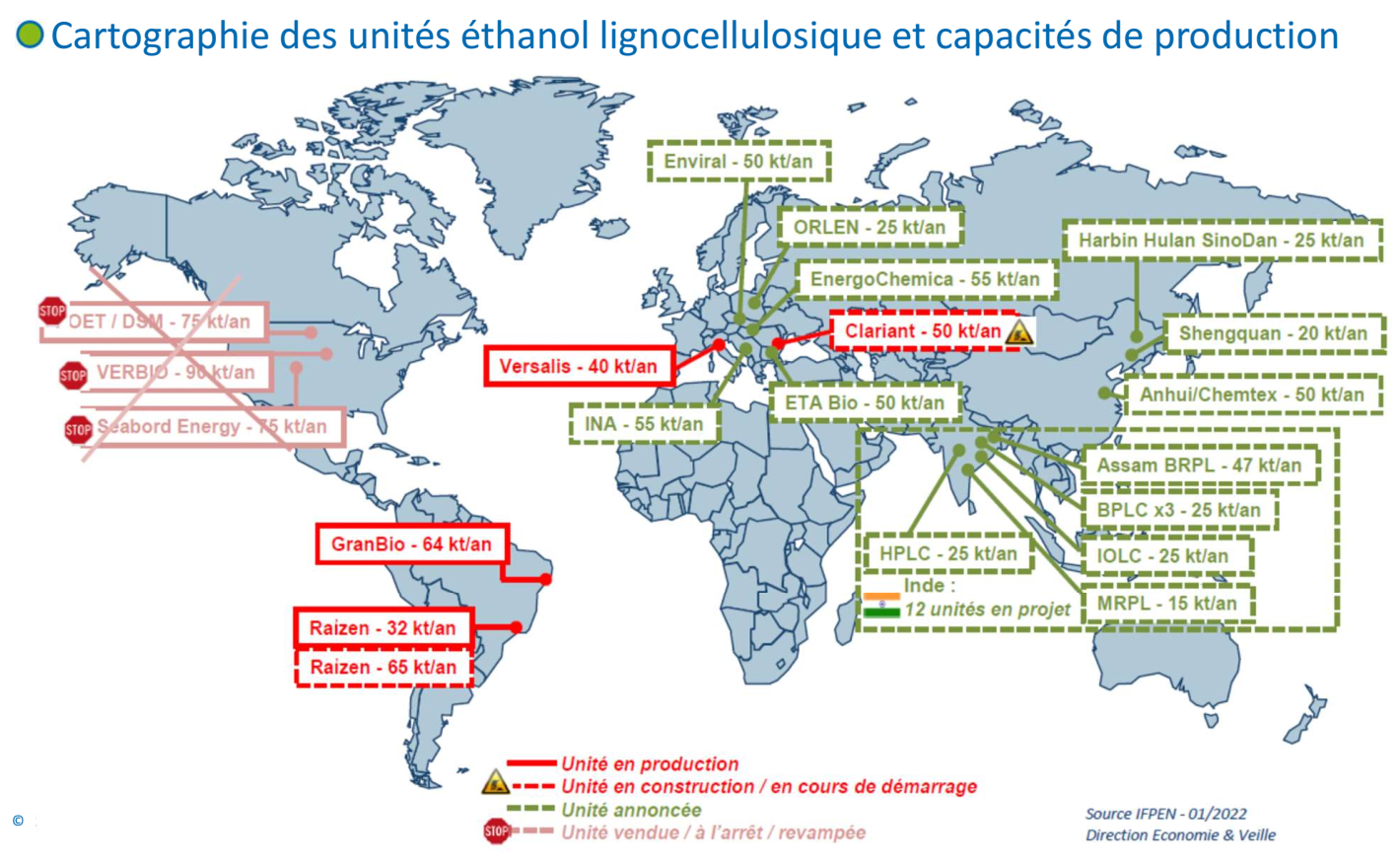

Ce constat d'une faible maturité est partagé par l'Ademe, pour qui « la production de biocarburants liquides avancés (aussi appelés " 2G ", car provenant de la biomasse lignocellulosique) est au stade de démonstrateur », et par l'Inrae, selon lequel « le développement des technologies pour améliorer la production de biocarburants de " 2G " (pailles, résidus de bois, taillis à courte rotation) est à l'état de démonstrateur en France ». Pour ce dernier, il existe tout au plus 5 unités de production et 10 projets dans le monde, indiqués sur la carte suivante102(*) :

(2) Un fort soutien public, notamment via des appels à projets

Si les biocarburants de deuxième génération ne sont donc pas matures sur le plan industriel, un grand nombre de démonstrateurs existent en France, dont beaucoup sont soutenus par la puissance publique.

Plusieurs opérateurs publics attribuent des aides à la R&D dans ce domaine, dont : l'Ademe, l'Inrae, IFP Énergies nouvelles (IFPEN), le Commissariat général à l'énergie atomique et aux énergies alternatives (CEA), l'Agence nationale de la recherche (ANR) ou le Centre national de la recherche scientifique (CNRS)103(*).

De plus, un grand nombre de stratégies ont été établies avec : la Feuille de route sur les biocarburants avancés de l'Ademe, en 2011 ; une Feuille de route pour le développement des filières biocarburants aéronautiques en France de l'Association nationale de coordination de la recherche pour l'énergie (ANCRE), en 2018 ; la Feuille de route française pour le déploiement des biocarburants aéronautiques durables, du Gouvernement, en 2020 et sa Stratégie d'accélération « Produits biosourcés et carburants durables », en 2021 ; la Feuille de route technologique pour la recherche aéronautique civile du Conseil pour la recherche aéronautique civile (CORAC), de 2018 et 2021.

Dans le cadre du plan d'investissement « France 2030 », de 2021, le programme et équipement prioritaire de recherche (PEPR) Biomasse, biotechnologies, biotechnologies pour la chimie verte et les énergies renouvelables (B-BEST), porte notamment sur les produits biosourcés et les carburants durables. Piloté par l'IFPEN et l'Inrae, il est doté d'un montant de 70 M€.

De plus, l'Inrae coordonne les 5 Instituts Carnot dont certains travaux de recherche (3BCAR, Plant2Pro, Qualiment) abordent les problématiques liées aux biocarburants avancés, telles que la valorisation des coproduits et déchets agroalimentaires ou des cultures intermédiaires.

Le plan d'investissement finance également des appels à projets (AAP) mis en place en application de la Stratégie d'accélération « Produits biosourcés et carburants durables », de 2011, dont l'Ademe assure le pilotage. Un total de 420 M€ ont été alloués à cette stratégie, selon la DGEC.

Un AAP Carburants durables pour l'aérien (CarbAero) a été lancé de 2021 à 2022, pour soutenir des projets de démonstration et de pré-ingénierie et un nouveau dispositif est programmé pour 2023 pour aider la construction d'unités de production. 200 M€ ont été prévus, pour 5 projets, avec 16,2 M€ d'aides pour les études d'ingénierie et 1,5 M€ pour les démonstrateurs, selon l'Ademe ; dans ce cadre, le projet BioTJet par exemple vise une capacité de production de 500 kt et englobe un prochain investissement de 500 M€, avec une ouverture prévue en 2026.

Un AAP Produits biosourcés et biotechnologies industrielles - Carburants durables, dont l'appel à candidatures est ouvert du 31 mai 2022 au 15 janvier 2024, doit soutenir des projets permettant d'élargir les gisements de biomasse et d'industrialiser ses procédés de transformation.

Le pilotage d'AAP liés aux biocarburants avancés n'est pas nouveau pour l'Ademe, qui a déjà soutenu ce type de carburants via d'autres programmes (Gérer, produire et valoriser les biomasses - Graine et Énergie durable : production, gestion et utilisation efficaces - Apred).

Dans ce contexte, foisonnant et évolutif, il conviendra d'apprécier l'impact concret, sur ces AAP, de la récente annonce, faite par le Président de la République, au Salon du Bourget, le 16 juin 2023, visant à allouer 200 M€ en faveur de la massification de la production de carburants aériens durables104(*).

Outre l'IFPEN et l'Ademe, l'ARN a indiqué à la mission avoir financé 115 projets de recherche sur les bioénergies depuis 2005, pour un montant de 74 M€. Sur ce total, une majorité concerne la production de biocarburants ; il en existe jusqu'à 87, selon la méthodologie retenue. Ils relèvent depuis 2022 des axes « énergie » de l'agence (Sciences de base pour l'énergie et Une énergie durable, propre, sûre et efficace) ».

Traduction concrète de cet effort de R&D en faveur des biocarburants de deuxième génération, plusieurs démonstrateurs ont ainsi été soutenus par la puissance publique, dont les suivants105(*) :

- historiquement, TotalEnergies a ainsi bénéficié du procédé Vegan pour développer, dès 2015, puis mettre en production, en 2019, sa production de biogazole et de biocarburants aériens par HVO, sur le site de La Mède ;

- doté d'un budget de 90 M€, dont 30 M€ de subvention, le projet Futurol, qui a réuni 11 partenaires, a proposé de produire de l'éthanol à partir de la fermentation de la biomasse ligno-cellulosique. Ce projet a été développé, de 2008 à 2018, et est commercialisé depuis lors, une usine d'une capacité de 35 kt étant envisagée sur le site de Lacq ;

- le projet BioTfuel, qui a réuni 6 partenaires, a entendu produire du kérosène et du gazole à partir de la gazéification de la biomasse ligno-cellulosique. Il a bénéficié d'un budget de 200 M€, dont 33 M€ de subvention, de 2010 à 2021 ;

- le projet est Gaya, qui a regroupé 11 partenaires, a proposé de produire du biométhane à partir de la biomasse ligno-cellulosique. Il a disposé d'un budget de 60 M€, dont 18,7 M€ de subvention, de 2010 à 2020 ;

- le projet ISOPROD, qui a été porté par 2 partenaires, a envisagé de produire de l'isobutène par voie biotechnologique à partir de cultures de betteraves. Pour ce faire, son budget s'est établi à 30 M€, dont 9 M€ de subvention, de 2016 à 2020 ;

- avec 2,2 M€ de subvention, de 2011 à 2017, le projet Biorare a proposé de produire du bio-hydrogène et du biogaz à partir de déchets organiques, par électrosynthèse microbienne. Il a mobilisé 5 partenaires ;

- enfin, le projet ProBio3 a bénéficié de 24,6 M€, dont 8 M€ de subvention, dans le but de produire du biokérosène à partir de matières renouvelables et de coproduits industriels. Lancé en 2012, il s'est arrêté en 2016, du fait du désengagement d'acteurs106(*).

(3) Une marche encore importante pour aller vers une industrialisation massive et un enjeu fort de collecte de biomasse

Si les initiatives se multiplient et les démonstrateurs se développent en direction des biocarburants de deuxième génération, beaucoup reste à faire pour passer de la R&D à l'industrialisation.

Une première difficulté est liée à la densité et la collecte de la biomasse, ainsi que l'a indiqué le PDG de TotalEnergies : « Nos compagnies pétrolières ont historiquement beaucoup investi dans les carburants 2G parce que la filière biomasse apparaissait comme une piste évidente. [...] Or cela fonctionne en laboratoire et en expérience pilote, mais ça ne marche pas à l'échelle industrielle. J'illustre les difficultés par un exemple : nous avons développé à Dunkerque un projet pilote appelé BioTfuel [...] qui consistait à utiliser des déchets forestiers ligneux pour les transformer en fiouls synthétiques. Nous avons réalisé un pilote de très petite dimension et j'ai demandé dans quelles conditions on pourrait atteindre l'équivalent de 100 000 barils par jour, c'est-à-dire l'ordre de grandeur que produit une raffinerie. On m'a répondu qu'il faudrait collecter tous les déchets ligneux de la moitié nord de la France située au-dessus de Paris. On se heurte à un problème de densité et j'ai fait observer que nous ne pouvions pas mettre en place une noria de camions pour transporter tous ces déchets. »

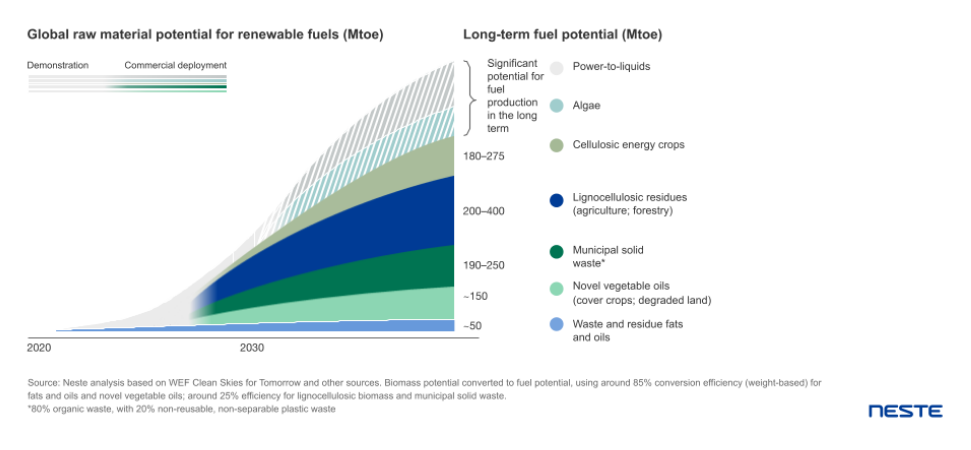

Ce point de vue très tranché n'est pas partagé par un autre groupe, Neste, qui a fait valoir à la mission d'information les moyens qu'elle déploie pour aller chercher de la biomasse, partout dans le monde ; ce groupe entrevoit des perspectives importantes d'évolution des gisements, comme le montre le graphique qui suit.

Perspectives d'évolution des gisements de biomasse selon Neste

Une autre difficulté renvoie aux coûts des technologies. La DGEC a ainsi évalué entre 1 200 et 1 600 € / m3 l'éthanol avancé et entre 2 000 et 2 600 € / m3 l'ester méthylique 2G. Pour TotalEnergies, certains procédés de fabrication de carburants aéronautiques durables, le Fischer-Tropsch (FT)107(*) ou l'Alcoohol-to-Jet (A-t-J)108(*), ont un coût 6 à 8 fois plus onéreux qu'un procédé fossile : en effet, le FT et l'A-t-J présentent un coût de 3 000 à 4 000 $ / t et une capacité allant de 30 à 150 kt, contre un coût de 500 à 750 $ / t et une capacité de 1 000 à 5 000 kt pour un procédé fossile.

Parmi les difficultés, on constate également un manque de programmation et de coordination, comme l'a relevé le CEA : « Un effort de programmation systémique est indispensable, car l'ensemble des filières industrielles de l'énergie doit être coordonné pour assurer cette neutralité carbone à moindre coût. »

S'agissant plus spécifiquement des aides à la R&D, elles présentent des atouts, mais aussi des défauts :

- leur montant global est suffisant pour l'ANR, mais celui doit être reconduit dans les années prochaines : « L'augmentation du budget de l'ANR depuis 2017 et surtout depuis 2021 dans le cadre de la loi de programmation de la recherche a clairement permis d'améliorer la situation dans ces domaines [...] Avec la mise en place des PEPR couvrant ces domaines, la France semble aujourd'hui plutôt à un bon niveau en termes d'effort de recherche public consenti, mais il est important que cela perdure dans les prochaines années » ;

- leur montant, projet par projet, n'est pas toujours suffisant pour couvrir les coûts des projets, selon l'IFPEN : « Les trois filières citées sont extrêmement capitalistiques et les montants des appels à projets souvent limités. Les financements alloués dans le cadre des appels à projets ne permettent pas de couvrir le risque inhérent à une première industrielle ni le surcoût lié à l'intégration de technologies innovantes » ;

- leur nature, privilégiant l'aide à l'investissement à celle au fonctionnement, est peu adaptée, pour le CEA : « Concernant les aides nationales ou européennes, le point de vue du CEA est qu'elles portent le plus souvent sur le CAPEX, alors que les aides à l'OPEX, permettant par exemple de garantir des prix de rachat [...] sont souvent attendues. Comparativement, l'Inflation Reduction Act (IRA) joue à la fois sur le CAPEX et sur l'OPEX. On notera en conséquence que malgré le nombre de projets lancés en Europe sur les trois filières, ils concernent essentiellement des démonstrateurs de taille modestes, en décalage avec les scénarios institutionnels et associations qui impliquent des puissances de plusieurs gigawatts (GW) ».

- enfin, l'accès à ces aides est plus aisé pour les industries que pour les start-up, selon l'IFPEN : « Si l'implantation de démonstrateurs ou premières unités industrielles bénéfice également au tissu de PME locales, il est difficile pour les start-up ou les PME de se positionner en porteur de projet ».

Au total, il existe, en France, une vraie difficulté à passer du stade expérimental à celui industriel, en matière de biocarburants avancés, ainsi que l'a indiqué l'IFPEN : « La France très bien positionnée sur la recherche fondamentale et industrielle avec des acteurs de renommée mondiale [...] Néanmoins, la France accuse un certain retard sur le déploiement des technologiques. À titre d'exemple, dans le domaine des biocarburants, aucun projet industriel de biocarburants avancés n'est à ce jour en opération en France »

C'est une vraie difficulté au regard de l'ambition fixée par le paquet « Ajustement à l'objectif 55 ».

À date109(*), le projet de révision de la directive « EnR 2 » de 2018110(*) introduirait un objectif de 5,5 % de biocarburant avancé dans le secteur des transports en 2030 (article 25).

Pour le secteur aérien, le plan ReFuelEU Aviation111(*) fixerait un objectif de carburants aéronautiques durables de 6 % en 2030.

c) Les microalgues et la 3G : encore au stade de la recherche

Les biocarburants dits de « troisième génération » (3G) sont les biocarburants produits par photosynthèse (microalgues) ou par fermentation (levures, bactéries, microalgues). Non matures sur le plan technologique, ils sont l'objet de projets de recherche.

Ainsi, l'ANR a indiqué à la mission que « l'agence soutient en outre, depuis 2007, le développement de la troisième génération de biocarburants », tout en précisant que « cette filière est celle qui nécessite encore le plus de travaux, et est à ce titre l'objet de l'un des deux projets ciblés du PEPR, précisément consacré au développement de la recherche autour des microalgues ».

Ces précédents soutiens ont visé la production de carburants lipidiques par des microalgues (projet SHAMASH pour 853 938 €), la production d'énergie solaire par des micro-organismes photosynthétiques (projet BIOSOLIS de 746 748 €) et la production de biogazole par des micro-organismes photosynthétiques (projet DIESALG, pour 1 M€).

Actuellement, dans le cadre du Plan d'investissement, de 2021, le PEPR B-Best, piloté par l'IFPEN et l'Inrae, soutient un projet visant à proposer de nouvelles stratégies pour le développement de microalgues comme ressources des biocarburants (projet AlgAdvance, avec 1,92 M€ de subvention). De plus, un projet visant à proposer un démonstrateur utilisant de nouvelles souches sur grandes surfaces pour produire des biocarburants a été retenu parmi les AAP de l'Ademe (projet Savane, en Guyane).

Quant au CEA, il a précisé qu'il « envisage d'être partenaire de plusieurs projets ciblés (par exemple sur les microalgues pour les biocarburants) ».

Plusieurs de ses unités112(*) sont déjà mobilisées sur des travaux de recherche afférents à la production de biocarburants à partir de la photosynthèse des microalgues : l'Institut de recherche interdisciplinaire de Grenoble (Irig), l'Institut de Biosciences & biotechnologies d'Aix-Marseille (BIAM), avec les équipes duquel la mission a échangé à l'occasion d'un déplacement à Cadarache, et l'implantation locale CEA Tech en Région Sud.

Pour autant, ces expériences ne sauraient masquer, d'une part, la faible maturité des procédés, l'Ademe ayant indiqué que « les biocarburants à base d'algues (appelés aussi “3G") [sont] au stade de la R&D », et, d'autre part, leur faible rendement, l'Inrae ayant précisé que « les carburants de “3G “ (fermentation par micro-algues par exemple) ont des rendements très faibles ».

3. L'hydrogène vert : une solution en devenir

a) Les différentes couleurs de l'hydrogène

(1) Une classification de l'hydrogène devant reposer sur le droit existant et la pratique actuelle

L'hydrogène est le terme courant pour désigner le dihydrogène (H2), c'est-à-dire un gaz composé de deux atomes d'hydrogène (H). Il s'agit d'un vecteur énergétique d'avenir, qui peut être utilisé pour la décarbonation des secteurs de l'industrie et des transports, ou encore pour le stockage de l'électricité.

Selon le procédé de fabrication, certains113(*) parlent d'hydrogène : vert, pour celui produit par électrolyse de l'eau, à partir de l'électricité de sources d'énergies renouvelables ; jaune, celui produit par électrolyse de l'eau, à partir de l'électricité de source d'énergie nucléaire ; noir, pour l'hydrogène produit par procédés thermochimiques à partir de charbon ; gris, pour celui produit par procédés thermochimiques à partir du gaz naturel ; bleu, pour l'hydrogène celui par les mêmes procédés fossiles, mais dont le CO2 fait l'objet d'un dispositif de capture et de stockage ; blanc, pour l'hydrogène natif, soit naturel.

Cette classification de l'hydrogène selon des couleurs, si elle peut avoir un intérêt sur le plan intellectuel, ne correspond pas aux réalités économiques et juridiques.

Sur le plan économique, beaucoup d'acteurs de l'énergie, privés comme publics, ne la reprennent pas. C'est pourquoi France Hydrogène a indiqué : « Nous ne donnons pas de couleurs à l'hydrogène, car cela génère des confusions. Nous parlons uniquement d'hydrogène renouvelable et d'hydrogène bas-carbone. L'ensemble de ces hydrogènes doivent respecter un contenu carbone plafond, qui devrait être établi à 3,38 kg CO2/H2 ». Dans le même esprit, la DGEC a rappelé que : « Dans le domaine de l'hydrogène, la France est attachée à ce que la réalité de la contribution de l'atténuation contre le changement climatique soit prise en compte de manière "physique“ par des analyses de cycle de vie étayées. L'hydrogène renouvelable et l'hydrogène bas-carbone ont la même contribution. »

Sur le plan juridique, le code de l'énergie ne reconnaît pas cette classification. Ainsi, l'article L. 811-1 de ce code, dans sa rédaction résultant de l'ordonnance du 17 février 2021114(*), prise en application de la loi « Énergie-Climat », de 2019115(*), n'admet que l'hydrogène :

- renouvelable, s'il est produit par électrolyse, à partir des sources d'énergies renouvelables, mentionnées à l'article L. 211-2 du même code, ou toute autre technologie, exempte de conflits d'usages ;

- bas-carbone, si ses émissions sont inférieures ou égales à celles de l'hydrogène renouvelable sans pouvoir, pour autant, recevoir cette dernière qualification, faute d'en remplir les autres critères ;

- carboné, dès qu'il n'est ni renouvelable ni bas-carbone.

Dans la droite ligne de la Stratégie française pour le développement de l'hydrogène décarboné de 2020, qui promeut l'hydrogène « décarboné », les objectifs de 20 à 30 % d'hydrogène, mentionnés à l'article L. 100-4 du code de l'énergie, par la loi « Énergie-Climat », de 2019, sont neutres technologiquement. Par ailleurs, le dispositif de soutien public à la production d'hydrogène ou les garanties d'origine et de traçabilité, prévus aux articles L. 812-1 et L. 821-2 du même code, issues de l'ordonnance précitée, poursuivent une même neutralité technique.

(2) Un vif débat à l'échelle de l'Union et une bataille continue pour faire reconnaître l'hydrogène d'origine nucléaire

À l'échelon européen, un vif débat a lieu sur l'inclusion de l'hydrogène d'origine nucléaire au paquet « Ajustement à l'objectif 55 », dans le cadre des négociations en cours.

Actuellement, la directive « EnR 2 » de 2018116(*) définit les carburants liquides et gazeux renouvelables, destinés au secteur des transports, d'origine non biologique comme « les carburants liquides ou gazeux qui sont utilisés dans ce secteur, autres que les biocarburants et le biogaz, et dont le contenu énergétique provient de sources renouvelables autres que la biomasse » (article 2).

Cette directive a appliqué à ces carburants un objectif de réduction de leurs émissions de GES d'au moins 70 % à compter du 1er janvier 2021 (article 25). Elle a prévu des actes délégués, pour préciser la matière dont ces carburants peuvent être pris en compte dans la part d'EnR du secteur des transports (article 27).

Dans ce contexte, le 10 février 2023, la Commission européenne a publié un acte délégué définissant la nature de ces carburants117(*) et un autre la méthode de calcul de leurs réductions d'émission de GES118(*).

Par ailleurs, ce cadre applicable à l'hydrogène va évoluer, compte tenu du paquet « Ajustement à l'objectif 55 ».

Le seuil de réduction de 70 %, qui équivaut à un seuil maximal de 3,38 kgCO2eq / H2 en analyse du cycle de vie (ACV)119(*), permet de qualifier pour une large part l'hydrogène produit par électrolyse à partir du mix électrique français, de sources nucléaire comme renouvelable.

Pour la DGEC, ce seuil est donc adapté dans la mesure où « le processus de fabrication émet environ 11 kgCO2/H2 pour de l'hydrogène produit par reformage de méthane [mais] est inférieur à 3 kgCO2/H2 la très grande majorité des heures de l'année pour l'hydrogène produit par électrolyse à partir du mix électrique français », étant précisé que « ces émissions dépendent de la nature du mix électrique utilisé, mais aussi de l'efficacité des électrolyseurs utilisés ».

Par ailleurs, la possibilité pour les États membres dont le mix électrique émet déjà moins de 18 gCO2eq / MJ de déroger au principe d'additionnalité, qui oblige à ce que les électrolyseurs soient raccordés à de nouvelles productions d'EnR, est accueillie positivement120(*).

Pour France Hydrogène, cette dérogation est utile, étant donné que « les électrolyseurs pourront se connecter en PPA (Power Purchase Ageement) sur des actifs d'énergies renouvelables non-additionnels, et ayant été (ou étant soutenus par l'État). Cela ouvre d'une part, un gisement considérable d'EnR pour les électrolyseurs [...] et, d'autre part, la possibilité de se connecter à la production hydroélectrique. ».

À terme, la directive « EnR 3 » doit se substituer à celle « EnR 2 », dans le cadre du paquet « Ajustement à l'objectif 55 » : cette réforme d'ampleur aura nécessairement un impact sur le cadre juridique et, au-delà, les conditions économiques, de l'hydrogène.

À date, le projet de révision121(*) de la directive précitée122(*) introduirait des objectifs de carburants renouvelables d'origine non biologique dans l'industrie de 42 % en 2030 et 60 % en 2035 (article 22 bis) ; il fixerait également un tel objectif dans le transport routier de 1 % en 2030 (article 35). Enfin, il ne permettrait de prendre en compte que les carburants renouvelables d'origine non biologique dont les réductions d'émissions sont d'au moins 70 % (article 29 bis).

En outre, le Plan ReFuelEU Aviation123(*) prévoirait un tel objectif dans le secteur aéronautique, de 1,2 % en 2030 et 35 % en 2050. Enfin, le plan FuelEU Maritime124(*) prévoirait que ce type de carburants puisse compter double, dans l'atteinte de l'objectif de réduction des émissions de GES, de 2025 à 2034, et bénéficier d'un objectif d'incorporation de 2 % en 2034125(*).

Ces objectifs étant très ambitieux et peu adaptés, le 30 mars 2023, la France a obtenu une dérogation utile pour celui portant sur l'industrie : les pays produisant de l'hydrogène à partir de source nucléaire pourront réduire l'objectif de 20 %, si l'objectif global d'EnR de 42,5 % est atteint et si la part d'hydrogène fossile est inférieure à 23 %.

Pour autant, les négociations continuent et les préoccupations demeurent. France Hydrogène a ainsi déploré que « le cadre législatif européen est pensé quasi-exclusivement pour l'hydrogène renouvelable, puisque les cibles contraignantes d'utilisation dans divers secteurs sont limitées à ces RFNBOs126(*) ». De son côté, EDF a indiqué que « compte tenu des quantités d'hydrogène requises pour répondre aux cibles aussi bien nationales qu'européennes, il est absolument nécessaire de mobiliser toutes les sources de production d'électricité décarbonée, aussi bien renouvelable que nucléaire ».

Enfin, en dehors du paquet « Ajustement à l'objectif 55 », d'autres outils de l'Union, tel que la Banque européenne de l'hydrogène, annoncée le 16 mars 2023, pénalisent encore l'hydrogène d'origine nucléaire. C'est la raison pour laquelle la Banque des territoires (BdT) a indiqué : « Sur la question de l'hydrogène vert, il convient de souligner que la future ” Banque de l'hydrogène ”, le nouvel instrument proposé par la Commission européenne visant à soutenir la création d'un marché intérieur de l'hydrogène dans l'UE, couvre exclusivement l'hydrogène renouvelable ». De son côté, Engie a déploré que « l'outil envisagé est dédié à l'hydrogène renouvelable uniquement ».

b) Un hydrogène essentiellement fossile aujourd'hui

(1) Une production majoritairement réalisée par vaporeformage d'énergies fossiles

La production d'hydrogène est majoritairement réalisée par le procédé de vaporeformage d'énergies fossiles, qui nécessite l'exposition du charbon ou du gaz à très haute température.

Ainsi, la Stratégie nationale pour un hydrogène décarboné, de 2020127(*), rappelle que la consommation française d'hydrogène s'établit à environ 900 000 tonnes par an, avec une utilisation importante dans l'industrie pétrolière (processus de raffinage) et celle chimique (production d'engrais). S'appuyant largement sur des énergies fossiles (charbon, gaz naturel), elle est responsable de 9 Mt de CO2 par an.

Si l'hydrogène consommé en France est largement fossile, il en est de même de celui consommé dans l'Union européenne, comme le rappelle la Stratégie de l'hydrogène pour une Europe climatique neutre128(*). À l'échelle européenne, seuls 4 % de la production d'hydrogène est issue d'électrolyseurs ; elle s'appuie encore largement sur des énergies fossiles, ce qui engendre 70 à 100 Mt de CO2 par an129(*).

Dans ce contexte la stratégie française précitée prévoit de déployer 6,5 GW d'hydrogène décarboné par électrolyse d'ici 2030, la stratégie européenne 40 GW et 10 Mt de production d'hydrogène renouvelable d'ici 2030130(*) et le Plan RePowerEU 10 Mt d'importations d'hydrogène renouvelable d'ici 2030 en sus131(*).

Pour France Hydrogène, les projets prévus en France offriront une capacité de 680 000 t / an d'hydrogène, soit 23 TWh d'électricité, répartis comme suit : 475 000 pourraient être allouées à l'industrie, 160 000 à la mobilité et 45 000 à l'équilibrage du réseau. Quant à la stratégie européenne, elle nécessiterait 125 GW d'électrolyse et 550 TWh d'électricité pour être appliquée. Dans les faits, l'association constate que les projets excédent les objectifs en France : elle a ainsi recensé 1 070 kt de projets d'hydrogène en attente, soit une capacité de 8 GW d'électrolyse et des besoins de 55 TWh d'électricité.

(2) Une filière d'électrolyseurs en plein développement pour décarboner la production d'hydrogène

Pour réussir la décarbonation de l'hydrogène, et l'amorçage de la filière des électrolyseurs, plusieurs outils de financement ont été déployés.

En France, la stratégie est dotée de 9 Mds € d'ici 2030, dont 2 Mds pour le Plan de relance et 2 Mds pour le Plan d'investissement.

Pour appliquer concrètement cette stratégie, le soutien public apporté intervient aussi bien en amont qu'en aval.

En amont, un PEPR Hydrogène décarboné (H2), confié au CEA et au CNRS132(*), a été doté de 80 M€, dans le cadre du Plan d'investissement, de 2021. Bénéficiant à 18 projets et 75 laboratoires de recherche publique133(*), ce PEPR couvre l'ensemble de la chaîne de valeur de l'hydrogène : la production d'hydrogène décarboné (électrolyseurs à basse et haute température) ; le stockage et le transport de l'hydrogène (solide, liquide, gazeux) ; la conversion de l'hydrogène (piles à combustible - PAC - à basse et haute température) ; les approches système (mobilité lourde). Dans ce contexte, le CEA « aborde la R&D de l'hydrogène sur toute la chaîne de valeur en privilégiant [...] les composants et les systèmes pour la production d'hydrogène par électrolyse à haute température [...] le stockage de l'hydrogène dans des réservoirs à haute pression et [...] sous forme liquide [...] et la conversion des piles à combustible [...] à basse température ou [...] à haute température ».

De son côté, l'IFPEN soutient des projets visant à développer le recours à l'hydrogène pour les poids lourds et autocars, camions ou utilitaires (Long Run, MH8 Hymot) ou diminuer les métaux critiques des électrolyseurs (Moshy) ou les fuites de méthane (Hydrogen4EU).

Quant à l'ANR, elle a indiqué avoir financé 77 projets d'hydrogène, de 2016 à 2021, pour un montant de 32,7 M€. Parmi les projets ainsi aidés par cette agence, les électrolyseurs sont plus nombreux que les PAC, et les électrolyseurs à basse température sont plus nombreux que ceux à haute température. Avant le PEPR, l'ANR a soutenu des laboratoires (Action, Arcane, Cemam, CheMISyst) et des entreprises (Sylfen, Genvia, H2SYS, Symbio, Bulane) désormais visibles.

En aval, l'ADEME assure le pilotage des AAP prévus dans le cadre du Plan d'investissement, de 2021134(*).

Un AAP Écosystèmes territoriaux hydrogène (EcosysH2) (325 M€) a permis de sélectionner 46 projets, sur 59 déposés, qui représentent 1,2 Md€ d'investissement, dont 320 M€ de subvention ; ils apporteront une capacité de 80 MW d'électrolyseurs et de 8 000 t / an d'hydrogène. Il est en attente de relance135(*). Toutefois, le 19 mai 2023, le Gouvernement a fait un pas dans cette direction, en annonçant 175 M€ supplémentaires136(*).

Un AAP Briques technologiques et démonstrateurs (350 M€), a permis de sélectionner 19 projets, sur 26 déposés, qui représentent 300 M€ d'investissement, dont 70 M€ de subvention ; il s'agit de soutenir les innovations dans les électrolyseurs, les PAC, les réservoirs à haute pression et les autres systèmes complexes137(*). Il est en attente d'attribution.

Au-delà de la France, plusieurs outils ont été mis en oeuvre à l'échelle de l'Union européenne.

Tout d'abord, une Alliance européenne pour un hydrogène propre a été lancée le 10 mars 2020 ; elle soutient 750 projets. De plus, une entreprise commune Piles à combustibles et hydrogène a été instituée en 2008, puis a été remplacée par le Partenariat pour l'hydrogène propre en 2021. Composante du programme Horizon Europe, il mobilise 1 Md€ sur la période 2021-2027 ; cependant, son montant pour 2024 (117 M€) est inférieur à celui prévu pour 2023 (195 M€)138(*).

Plus encore, un Projet important d'intérêt européen commun (PIIEC) sur l'hydrogène a été institué le 17 décembre 2020 ; il englobe 23 États membres139(*). Dans ce cadre, une centaine de demandes de notifications ont été transmises à la Commission européenne, dont 15 pour la France, selon une publication du ministère de l'économie, du 8 mars 2022140(*),141(*). France Hydrogène a rappelé que 10 projets ont été retenus pour la 1re vague (sur les technologies), 2 projets pour 2e (sur les usages), tandis que les 3e et 4e vagues (sur les infrastructures et la mobilité) sont en attente.

La DGEC a précisé que les 10 projets retenus sur les technologies consistent en des gigafactories de production d'électrolyseurs (McPhy, Genvia, Elogen, John Cockerill) ou de PAC, de réservoirs à hydrogène et de sous-systèmes pour la mobilité (Symbio, Arkema, Faurecia, Plastic Omnium, Alstom, Hyvia de Renault et Plug Power) ; les 2 autres projets retenus sur les usages visent la production de l'hydrogène en Normandie (Normand'Hy) et Marseille (Masshylia). Au total, ils représentent une aide de 2,37 Mds €, donc 1,3 au titre du Plan de relance et 1,1 au titre du Plan d'investissement « France 2030 ».

(3) Des défis à relever en termes d'accès à l'électricité, de baisse des coûts des technologies et d'application du cadre réglementaire

Si le soutien ainsi apporté en faveur de la décarbonation de l'hydrogène est appréciable, plusieurs difficultés apparaissent.

La première est l'accès à l'électricité, dans la mesure où les électrolyseurs en nécessitent beaucoup. Selon EDF, l'atteinte de l'objectif national de production de 6,5 GW de capacités d'électrolyse décarbonée nécessite 35 TWh d'électricité. Pour France Hydrogène, celle de l'objectif européen de 10 Mt d'hydrogène renouvelable représente 550 TWh.

La deuxième est le coût des technologies, l'hydrogène n'étant pas mûr sans soutien public. Pour la DGEC, le coût de l'hydrogène renouvelable ou bas-carbone s'établit encore entre 2 500 et 10 000 € / tonne, l'objectif étant d'atteindre 2 € / kg d'ici 2030. Selon EDF, le différentiel de coût entre un hydrogène fossile et un hydrogène renouvelable ou bas-carbone est de 2 à 4.

La dernière difficulté tient au cadre de soutien public, qui semble être bien adapté mais mal appliqué. France Hydrogène indique ainsi que « le cadre national prévisionnel est bon, mais exige d'être concrétisé au plus vite », EDF ajoutant qu'« il convient aujourd'hui d'engager les montants de soutien déjà budgétés dans le cadre stratégie ».

En définitive, compte tenu du différentiel de coûts persistant entre l'hydrogène décarboné et celui fossile, un soutien public est pleinement justifié, ainsi que l'a indiqué TotalEnergies : « Concernant la maturité des technologies de production d'hydrogène, à date, la production par électrolyse de l'eau est moins compétitive que la production historique par vaporeformage à partir de gaz naturel. La flotte installée d'électrolyseurs dédiés à la production d'hydrogène est de l'ordre de 1 GW dans le monde. Les premiers projets d'électrolyse appelleront des aides spécifiques comme c'était le cas pour les projets photovoltaïques en Europe. »

c) L'enjeu des électrolyseurs et des piles à combustibles

Les électrolyseurs permettent de produire de l'hydrogène (H2) et de l'oxygène (O2), en décomposant une molécule d'eau grâce à l'électricité. Mobilisant le procédé inverse, les piles à combustible (PAC) utilisent de l'hydrogène et de l'oxygène pour générer de l'électricité et de la chaleur. Dans les deux cas, le processus est, en principe, exempt d'émission de GES.

Ces procédés peuvent relever de plusieurs technologies. Il existe des électrolyseurs à basse température, dont la maturité est élevée (TRL142(*) de 8 à 9), mais le rendement limité (entre 55 et 65 %), dont ceux à membranes échangeuses de protons ou ceux alcalins. On distingue également des électrolyseurs à haute température dont la maturité est faible (TRL de 5 à 6), mais le rendement élevé (entre 75 et 85 %), dont ceux à oxydes solides143(*). Une typologie similaire peut être appliquée aux PAC.

La Stratégie française pour un hydrogène décarboné de 2020 concerne essentiellement les électrolyseurs, qui sont seuls visés par l'objectif de 6,5 GW de capacités d'ici 2030. Et si l'article L. 100-4 du code de l'énergie englobe bien l'ensemble des usages de l'hydrogène, y compris pour la « mobilité », et la PPE les véhicules et les stations hydrogène, les PAC ne sont pas promues en tant que telles.

Il en va de même de la Stratégie de l'hydrogène pour une Europe climatiquement neutre de 2020, qui fixe un objectif de 40 GW d'électrolyseurs d'hydrogène renouvelable d'ici 2030, repris par le Plan RePowerEU de 2023. Si cette stratégie prévoit « d'encourager davantage l'utilisation des piles à combustible à hydrogène dans les véhicules lourds routiers », elle l'assortit d'une réserve : « lorsque la technologie des piles à combustible aura atteint une maturité suffisante et présentera un bon rapport coût-efficacité. »

Pour autant, les PAC sont bien l'objet d'un soutien public, national comme européen.

Dans le cadre du PIIEC, sur les 12 projets déjà notifiés, la moitié concerne les électrolyseurs et l'autre les PAC, les réservoirs à hydrogène et les sous-systèmes pour la mobilité. De plus, les PAC ont toujours figuré, aux côtés des électrolyseurs, dans le programme Horizon Europe, qu'il s'agisse de la stratégie sur la période 2014-2020 ou de celle sur la période 2021-2027.

S'agissant du PEPR H2, sur les 18 projets déjà soutenus, 7 concernent la production d'hydrogène, dont les électrolyseurs, 6 la mobilité à l'hydrogène, dont les PAC et 5 le stockage de l'hydrogène144(*). Pour ce qui est des AAP de l'Ademe, sur les 65 projets déjà soutenus, 19 visent les technologies, dont les électrolyseurs et les PAC, et 46 la distribution145(*). Ce soutien aux PAC pourrait d'ailleurs s'accroître : d'une part, l'AAP sur les briques technologiques, qui attend d'être appliqué, soutient pêle-mêle les électrolyseurs, les PAC, les réservoirs à haute pression et les autres systèmes complexes ; d'autre part, l'AAP sur les écosystèmes territoriaux, qui porte quant à lui sur les infrastructures de distribution et de transport et les usages pour la mobilité et l'industrie, pourrait être relancé.

Interrogée ses intentions, la DGEC a marqué une préférence pour l'utilisation de l'hydrogène dans l'industrie et pour l'électricité plutôt que dans les transports : « L'hydrogène nécessite d'importantes quantités d'électricité pour être produit. Il peut principalement être utilisé pour décarboner le secteur industriel et le secteur des transports à travers différents usages : raffinerie, bioraffinerie, PAC, production de carburants de synthèse, toute autre industrie consommatrice d'hydrogène (aciérie). Il pourra également apporter des solutions de flexibilité au système électrique à moyen et long terme. À court terme, compte tenu du besoin de lancer la filière et d'identifier les infrastructures réellement adaptées, il semble plus pertinent de l'orienter vers les usages déjà existants de l'hydrogène : raffinerie, bioraffineries, et aux secteurs industriels fortement consommateurs d'hydrogène ».

À l'inverse, France Hydrogène a appelé à ne pas prioriser cette utilisation de l'hydrogène : « Alors même que l'hydrogène va être indispensable à la décarbonation des transports (routier, maritime, aérien) et que nous ne pouvons donc pas le contourner pour atteindre nos objectifs de neutralité cette proposition de prioriser l'allocation de l'hydrogène n'est pas opérante d'un point de vue climatique et industriel. »

Dans ce contexte, France Hydrogène appelle plutôt à instituer une chaîne de valeur de l'hydrogène nationale, massifiée et complète. En matière de mobilité, l'hydrogène lui paraît donc utile pour les véhicules les moins électrifiables ; il peut s'agir de véhicules lourds, en l'espèce la distribution régionale supérieure à 80 000 km par an et la distribution long courrier supérieure à 140 000 km par an, mais aussi de véhicules légers, amenés à parcourir plus de 250 km par jour.

Ce constat est partagé par EDF, qui a indiqué que « pour les transports routiers, l'hydrogène pourrait jouer un rôle si l'intérêt des poids lourds à hydrogène se confirme, en complément de l'électrification directe, pour les trajets de très longue distance (dans le cas où la solution batterie présenterait des limites en termes d'autonomie et de capacité à se recharger) ». Il l'est aussi par Engie, qui a plaidé pour utiliser l'hydrogène « pour la mobilité lourde et/ou intensive (camions, trains sur certaines lignes, taxis éventuellement, chariots élévateurs, aviation court et moyen-courrier, etc.) ».

d) La question de la sécurité de l'usage de l'hydrogène

À mesure que les usages de l'hydrogène se massifient et se diversifient, ce vecteur énergétique pose nécessairement des enjeux de sécurité, qui doivent être identifiés et prévenus.

Dans leur rapport La sécurité du développement de la filière hydrogène146(*), de novembre 2022, l'Inspection générale de l'environnement et du développement durable (IGEDD) et le Conseil général de l'économie, de l'industrie, de l'énergie et des technologies (CGEIET) ont d'ailleurs insisté sur la nécessaire sécurisation de cette filière.

Compte tenu ses caractéristiques intrinsèques, l'hydrogène est un gaz présentant des risques spécifiques. En effet, il s'agit d'un gaz dont la diffusivité et l'inflammabilité sont élevées.

Il en résulte des risques de fuite, mais également d'incendie et d'explosion, lors de sa production, sa distribution ou son stockage. Ces risques sont particulièrement élevés dans les sites dits « multi-fonctions », regroupant ces différents processus, ainsi que dans les espaces confiés, les parkings et les tunnels.

Si l'évaluation et la prévention des risques liés à l'hydrogène sont bien établies dans l'industrie lourde, ce n'est pas nécessairement le cas parmi les acteurs économiques émergents, pour l'IGEDD et le CGEIET. À ce jour, les enjeux sécuritaires sont d'ailleurs largement omis des appels à projets, nationaux comme européens.

Dans ce contexte, l'IGEDD et le CGEIET ont plaidé pour développer une analyse accidentologique, une réflexion prospective et une doctrine sécuritaire. La prise en compte du risque dans l'accès aux appels à projets est également souhaitée par eux. Ils ont aussi appelé à une formation des acteurs et à une coordination entre administrations.

À l'issue de leur audition par la mission d'information, ils ont réitéré leurs observations et ces préconisations : « Le premier constat fait par la mission est celui d'une extraordinaire vitalité de la filière hydrogène. L'usage de ce vecteur énergétique est l'objet d'initiatives multiples de la part d'entreprises de toutes tailles, souvent très jeunes. [...] Cette vitalité industrielle n'est pas sans risque, et c'est le second constat fait par la mission [...] Elle a noté en effet que la prise en compte du risque dans les nouveaux usages de l'hydrogène n'est que seconde par rapport à la volonté d'innover. Il serait pourtant dommage que les promesses très réelles de ce vecteur énergétique soient balayées par un accident de grande ampleur ».

Pour autant, l'IGEDD et le CGEIET se montrés optimistes sur la prise en compte des enjeux de sécurité par la filière de l'hydrogène : « La mission du CGE et de l'IGEDD estime que moyennant ce travail de structuration de l'action publique et de prise en main de la problématique sécuritaire par les entreprises, avec l'aide de leur fédération France Hydrogène le développement de la filière sera mieux maîtrisé. »

À date, leurs recommandations ont même connu un début d'application, avec l'organisation d'un stage de sensibilisation au risque par France Hydrogène, dès juin 2022.

Cependant, la sécurisation des usages de l'hydrogène reste une préoccupation nécessaire et légitime, en particulier dans les secteurs où ces usages sont encore peu développés.

Il en va ainsi de l'aviation, le Groupement des industries françaises aéronautiques et spatiales (GIFAS) ayant indiqué à la mission d'information « les risques feu et explosion, les risques liés à la suppression d'un réservoir contenant de l'hydrogène l'hydrogène et devenant explosif par un phénomène appelé boil-off les risques thermiques générés par le stockage de l'hydrogène liquide à des températures cryogéniques », de même que « les impacts possibles par divers projectiles sur les équipements hydrogènes et réciproquement les impacts des fuites d'hydrogène sous pression sur des systèmes avions ».

Il en va également ainsi du train, SNCF voyageurs ayant rappelé que « SNCF met tout en oeuvre pour garantir l'exploitation de la technologie hydrogène dans les mêmes conditions de sécurité que les autres solutions », en participant notamment à la préparation d' « un cadre réglementaire sécurisant pour les autorités organisatrices, les exploitants ferroviaires et les voyageurs ».