D. L'AVENIR DES RELATIONS FINANCIERES ENTRE L'ÉTAT ET LA SÉCURITÉ SOCIALE

L'article 36 du projet de loi de finances prévoit un mécanisme de minoration de la fraction de TVA affectée à la Caisse nationale d'assurance maladie des travailleurs salariés (CNAMTS ) à compter de 2020, à hauteur de 1,5 milliard d'euros en 2020, 3,5 milliards d'euros en 2021 et 5 milliards d'euros en 2022.

1. Une proposition cohérente avec la trajectoire définie en loi de programmation des finances publiques 2018 - 2022

Pour rappel, la loi de programmation des finances publiques

2018-2022, de même que la loi de financement pour 2018,

prévoient une amélioration sensible de la situation

financière des administrations de sécurité

sociale

, tandis que le solde des administrations publiques centrales

resterait fortement négatif à horizon 2022.

Solde public par grandes catégories d'administrations publiques 2017-2022

(en points de PIB)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Administrations publiques centrales |

- 3,3 |

- 3,4 |

- 3,9 |

- 2,6 |

- 2,3 |

- 1,8 |

|

Administrations de sécurité sociale |

0,2 |

0,5 |

0,8 |

0,8 |

0,8 |

0,8 |

NB : depuis 2018, la trajectoire de solde des administrations publiques centrales a évolué.

Source : loi de programmation des finances publiques 2018-2022

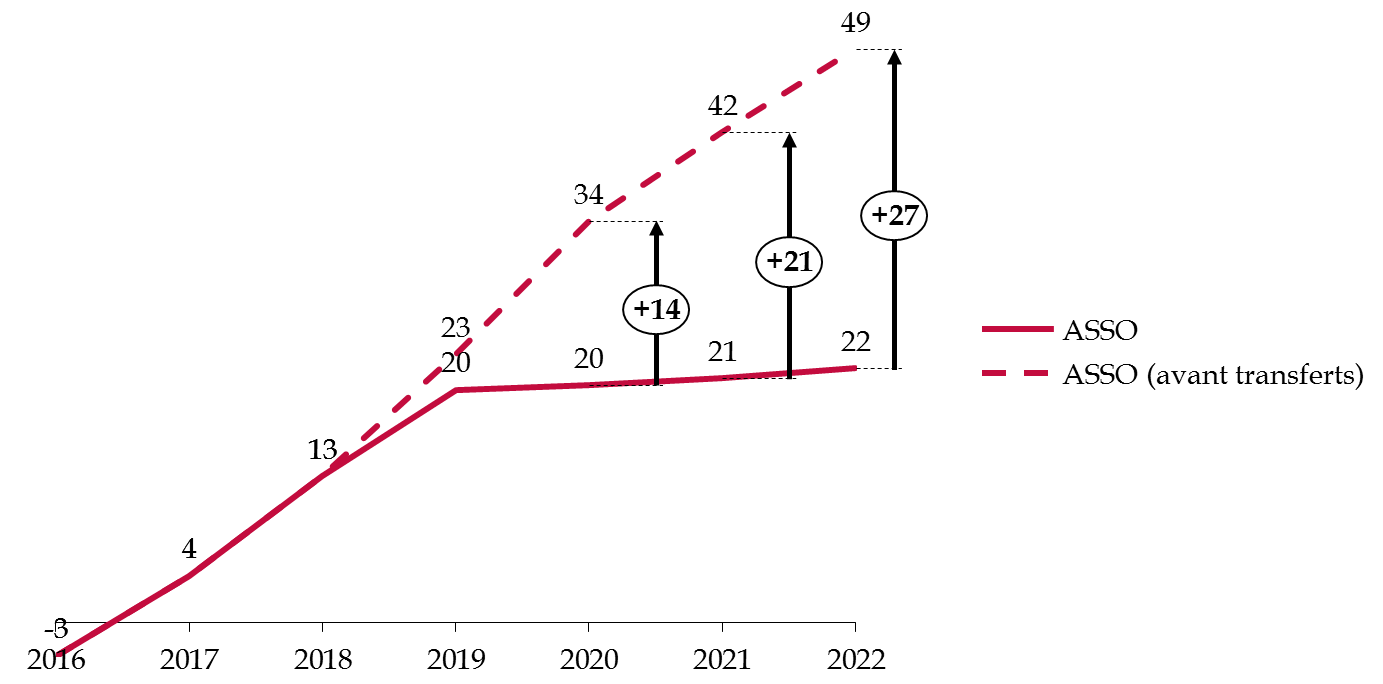

La LPFP 2018-2022, sur la base de ce constat, a entériné le principe d'un plafonnement « forfaitaire » du solde des administrations de sécurité sociale, en opérant un transfert implicite à l'État des recettes venant en excédent de ce solde, soit 14 milliards d'euros en 2020, 21 milliards d'euros en 2021 et 27 milliards d'euros en 2022.

Solde des administrations de sécurité sociale avant et après l'hypothèse de transferts à l'État retenue par la LPFP 2018-2022

(en milliards d'euros)

Source : rapport sur les relations financières entre l'État et la sécurité sociale

La trajectoire définie ci-dessus ne doit cependant pas être confondue avec celle des régimes obligatoires de base de sécurité sociale, dont les excédents ne représenteraient que 40% de l'amélioration du solde des administrations de sécurité sociale.

Comme le relève les auteurs du rapport, « si elle est incontestable sur la période, l'amélioration de situation financière de la sécurité sociale dans le périmètre de la LFSS reste moins ample que ce que pourrait laisser croire l'amélioration globale de la situation des ASSO ». En effet, le reste de l'amélioration des comptes sociaux résulterait d'administrations qui n'entrent pas dans le champ des lois de financement de la sécurité sociale, comme l'Unédic (+ 4,9 milliards d'euros), les organismes de retraite complémentaire (+ 4,9 milliards d'euros), les hôpitaux (+ 4,1 milliards d'euros) ou dont les recettes sont sanctuarisées pour rembourser la dette sociale, comme la CADES (+4,2 milliards d'euros).

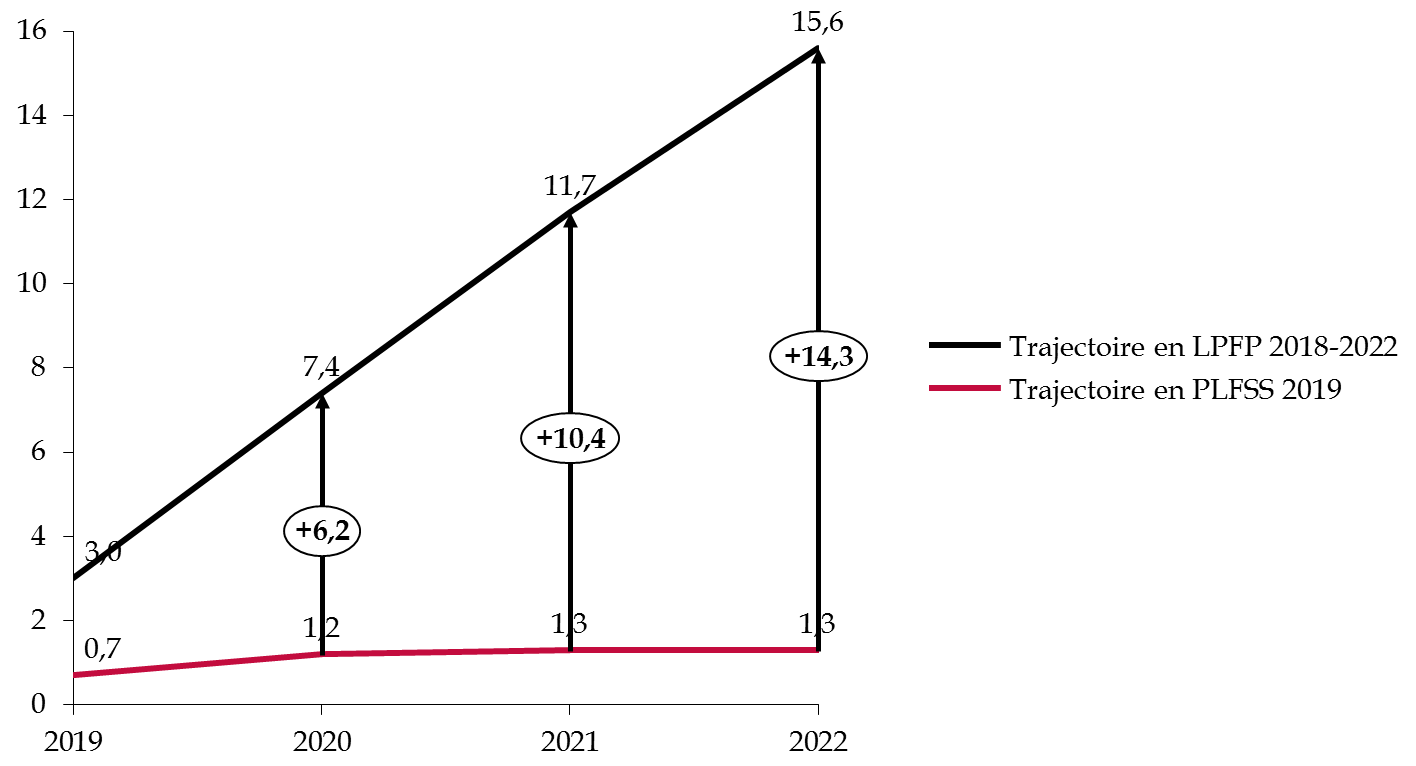

Les excédents réels transférés des régimes obligatoires de base vers l'État seraient de l'ordre de 6,2 milliards d'euros en 2020, 10,4 milliards d'euros en 2021 et 14,3 milliards d'euros en 2022 , comme le montre le graphique suivant.

Solde des régimes obligatoires de base selon la

LPFP 2018-2022

et selon le PLFSS 2019

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du rapport sur les relations financières entre l'État et la sécurité sociale

Ce transfert serait en partie justifié par le fait que l'État a assuré, au détriment de son solde, le maintien du niveau de recettes de la sécurité sociale, malgré d'importantes baisses de prélèvements obligatoires au cours du précédent quinquennat, rendant possible le redressement du solde des administrations de sécurité sociale.

Jusqu'à présent, les modalités pratiques d'un tel transfert, permettant le rééquilibrage des relations financières entre l'État et la sécurité sociale n'avaient pas été précisées. Le présent article propose de le réaliser dans le cadre d'une réduction progressive de la fraction de TVA affectée à la sécurité sociale .

Sur le principe, votre rapporteur pour avis est favorable à la prise en charge croissante par les régimes obligatoires de base du coût de certains allègements de cotisations, dans la mesure où ces allègements sont à l'origine d'externalités positives pour la sphère sociale. Il n'y aurait dès lors rien d'incongru à ce que le coût de ces allègements de cotisations soit supporté concomitamment par l'État et les organismes de sécurité sociale.

2. Une trajectoire pluriannuelle incompatible avec le remboursement de la dette sociale résiduelle

Le partage des excédents de la sécurité sociale avec l'État n'est pas compatible avec le remboursement de la dette sociale résiduelle détenue par l'ACOSS à l'horizon 2024.

En effet, après les différents transferts prévus dans le présent article et à l'article 19 du projet de loi de financement, le solde de la sécurité sociale ne dégagerait plus aucun excédent à même d'amortir cette dette :

- l'article 20 du présent projet de loi de financement prévoit une reprise par la CADES de 15 milliards d'euros de dette détenue par l'ACOSS financée par le transfert, en trois temps, de 5 milliards d'euros de recettes annuelles de CSG à la CADES d'ici 2020 (soit 0,33 point) :1,5 milliard en 2020, 2 milliards en 2021 et 1,5 milliard en 2022.

- la non compensation de certaines baisses de prélèvements obligatoires , prévue dans le présent article, peut être assimilée à un transfert implicite vers l'État des excédents de la sécurité sociale en 2019 . Les dépenses non compensées représenteraient plus de 2 milliards d'euros en 2019 (voir supra ), et augmenteraient à partir de 2020 pour atteindre 3,3 milliards d'euros (coût en année pleine de l'exonération des cotisations sociales sur les heures supplémentaires).

Trajectoire financière des régimes de base et du FSV (2019 - 2022)

(en milliard d'euros)

|

2019 |

2020 |

2021 |

2022 |

|

|

Trajectoire en LPFP (a) |

3,0 |

7,4 |

11,7 |

15,6 |

|

Mesures non compensées en PLFSS (b) |

2,0 |

3,3 |

3, |

3,3 |

|

Transferts de TVA (c) |

0 |

1,5 |

3,5 |

5,0 |

|

Transfert de CSG (d) |

0 |

1,5 |

3,5 |

5,0 |

|

Solde (e = a - b -c -d) |

1,0 |

1,1 |

1,4 |

2,3 |

Source : commission des finances du Sénat, à partir des données de l'annexe B du projet de loi de financement pour 2019 et du rapport d'information de la mission Chapry-Dubertret

Ainsi, les excédents cumulés de la sécurité sociale entre 2019 et 2022 représenteraient seulement 5,8 milliards d'euros. Il semble peu probable que l'intégralité de ces excédents soit affectée à l'amortissement de la dette sociale détenue par l'ACOSS.

En tout état de cause, cette dette sociale résiduelle avoisinerait déjà les 8 milliards d'euros à la fin de l'année 2017. La minoration de la fraction de TVA interdirait donc un amortissement complet de la dette sociale à l'horizon 2024.

3. Une trajectoire pluriannuelle fondée sur des hypothèses macroéconomiques optimistes, menaçant donc potentiellement l'équilibre des comptes sociaux

Le transfert à l'État des excédents dégagés par les régimes obligatoires de base de sécurité sociale n'est pas problématique en tant que tel. Il pourrait néanmoins le devenir si ces excédents se révélaient moindres que prévus, la minoration de la fraction de TVA affectée à la sécurité sociale provoquant alors l'apparition de nouveaux déficits pour les régimes de base de la sécurité sociale.

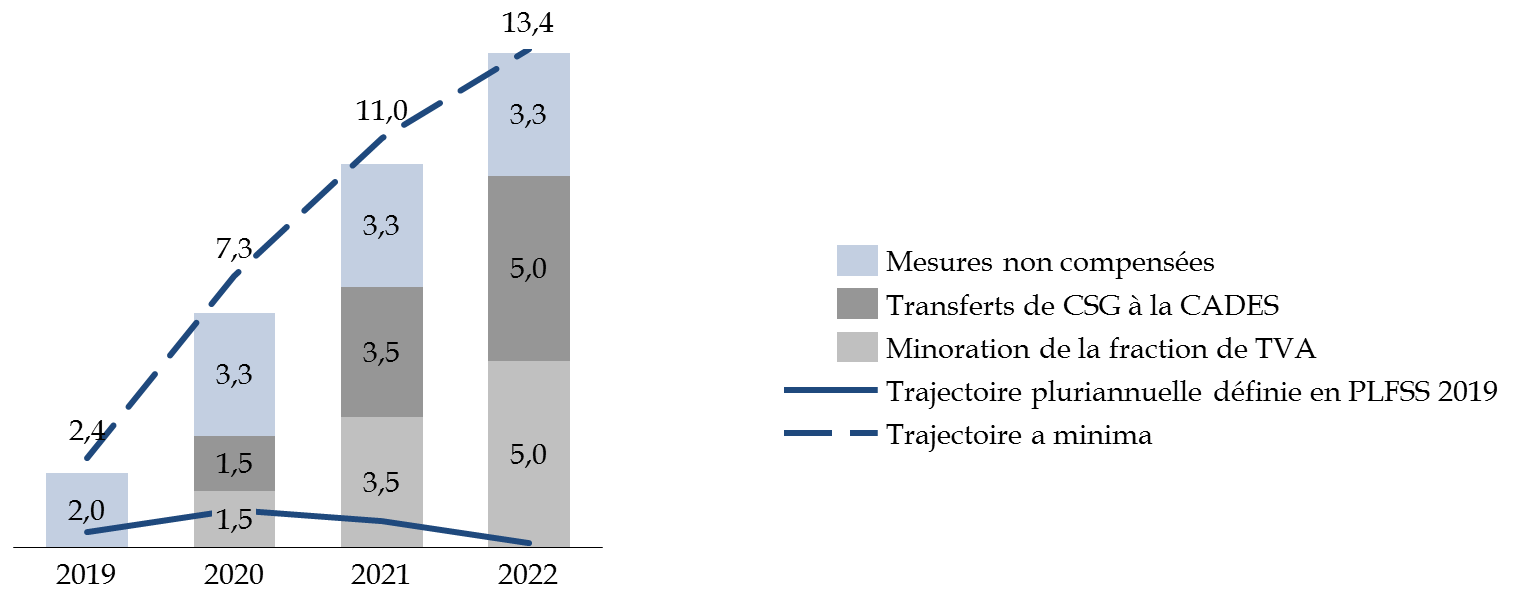

En effet, tout écart avec la trajectoire a minima définie dans le graphique infra se traduirait par un déficit des régimes de base et du FSV .

Solde des régimes obligatoires de base et du FSV avec et sans les transferts de TVA et de CSG

(en milliard d'euros)

Source : commission des finances du Sénat, à partir des annexes budgétaires

À l'horizon 2022, les régimes obligatoires de base et le FSV devraient donc dégager un excédent minimum de 13,4 milliards d'euros pour que garantir le maintien à l'équilibre des comptes sociaux.

Or, force est de constater que ces excédents demeurent encore très hypothétiques, car conditionnés, d'une part, à la réalisation des hypothèses macroéconomiques qui sous-tendent la trajectoire définie, et d'autre part, au respect par les pouvoirs publics de cette trajectoire entre 2018 et 2022.

Dans les faits, comme le relevaient MM. Charpy et Dubertret, « la prévision de trajectoire financière des ASSO repose sur différentes hypothèses qui invitent à une certaine prudence », notamment les prévisions de croissance et de progression de la masse salariale privée :

- le maintien d'une croissance forte sur l'ensemble de la période de la loi de programmation n'est pas garanti, le Haut Conseil des finances publiques ayant précisé, dans son avis sur la LPFP, que « l'hypothèse d'un écart de production positif en fin de période était plutôt optimiste ».

- le surcroît exceptionnel de recettes sociales lié à une masse salariale plus dynamique que prévu n'a pas vocation à se renouveler chaque année.

Principales hypothèses retenues

dans le

projet de loi de financement pour 2019

|

2019 |

2020 |

2021 |

2022 |

|

|

PIB (volume) |

1,7% |

1,7% |

1,7% |

1,7% |

|

Masse salariale privée |

3,5% |

3,7% |

3,8% |

3,7% |

Source : annexe B au projet de loi de financement pour 2019

Selon le Consensus Forecast , la croissance du PIB sur la période devrait d'ores et déjà être légèrement inférieure aux prévisions du Gouvernement, à 1,6 % en 2019 et 2020 et 1,5 % en 2021 et 2022. Le cas échéant, la masse salariale ne progresserait que de 3,6 % entre 2020 et 2021, entrainant une plus faible augmentation des recettes de cotisations sociales.

Hypothèses macroéconomiques

rebasées

à partir du Consensus

|

2019 |

2020 |

2021 |

2022 |

|

|

PIB (volume) |

1,6 % |

1,6 % |

1,5 % |

1,5 % |

|

PIB (valeur) |

2,9 |

3,1 |

3,2 |

3,2 |

|

Elatisticité de la masse salariale au PIB déduite de la trajectoire du Gouvernement |

1,2 |

1,2 |

1,1 |

1,1 |

|

Masse salariale rebasée |

3,4 % |

3,6 % |

3,6 % |

3,6 % |

Source : commission des finances du Sénat

La trajectoire retenue par le Gouvernement semble dès lors difficilement réalisable, les transferts opérés en faveur de l'État faisant courir un risque réel sur l'équilibre financier des comptes sociaux. Selon toute vraisemblance, le Gouvernement devra renoncer à l'un des objectifs poursuivis, à savoir le partage du coût des allègements généraux avec la sécurité sociale, le transfert d'une partie des excédents dégagés par les régimes obligatoires de base à l'État à travers la minoration de la fraction de TVA, l'amortissement concomitant de la dette portée par la CADES et de celle détenue par l'ACOSS.