Avis n° 148 (2018-2019) de M. Michel MAGRAS , fait au nom de la commission des affaires économiques, déposé le 22 novembre 2018

Disponible au format PDF (768 Koctets)

-

AVANT-PROPOS

-

I. À PÉRIMÈTRE CONSTANT, LE

BUDGET DES OUTRE-MER

POUR 2019 PROPOSE UNE RECONDUCTION DES CRÉDITS TANDIS QUE PERDURENT LES DIFFICULTÉS À LES CONSOMMER

-

A. L'ANALYSE GLOBALE DES CRÉDITS

-

1. La mission outre-mer pour 2019

présentée par le Gouvernement : deux milliards d'euros

auxquels s'ajouteraient 450 millions intégralement financées par

le recyclage de prélèvements fiscaux et la

« bascule » du CICE en allègements de

cotisations.

-

2. L'effort budgétaire global pour les

outre-mer : 18,7 milliards d'euros, soit environ 4 % des

crédits pour 4,3 % de la population.

-

3. Les dépenses fiscales sont

estimées à 4,3 milliards d'euros.

-

4. Une exigence fondamentale : activer les

crédits votés en améliorant la fluidité des

procédures d'agrément

-

1. La mission outre-mer pour 2019

présentée par le Gouvernement : deux milliards d'euros

auxquels s'ajouteraient 450 millions intégralement financées par

le recyclage de prélèvements fiscaux et la

« bascule » du CICE en allègements de

cotisations.

-

B. LE PROGRAMME 138 « EMPLOI

OUTRE-MER »

-

C. LES CRÉDITS DU PROGRAMME 123 :

« CONDITIONS DE VIE OUTRE-MER »

-

1. Une nécessité : l'activation

des crédits logement pour relancer l'effort de construction

-

2. La hausse du financement des contrats de plan

avec l'État

-

3. Les crédits en faveur de la

continuité territoriale sont stables

et leur « pouvoir d'achat » dépend du niveau des tarifs aériens.

-

4. Une stabilisation des moyens alloués aux

collectivités territoriales d'outre-mer.

-

5. Le fonds exceptionnel d'investissement (FEI -

action 8) :

une priorité accordée à l'amélioration des infrastructures.

-

1. Une nécessité : l'activation

des crédits logement pour relancer l'effort de construction

-

A. L'ANALYSE GLOBALE DES CRÉDITS

-

II. L'IMPACT ÉCONOMIQUE INCERTAIN DU

RECYCLAGE

DE PONCTIONS FISCALES ET DE LA « BASCULE » DU CICE

EN ALLÈGEMENTS DE COTISATIONS SOCIALES.

-

I. À PÉRIMÈTRE CONSTANT, LE

BUDGET DES OUTRE-MER

-

LISTE DES PERSONNES ENTENDUES

N° 148

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 22 novembre 2018 |

AVIS

PRÉSENTÉ

au nom de la commission des affaires économiques (1) sur le projet de loi de finances , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE , pour 2019 ,

TOME IV

OUTRE-MER

Par M. Michel MAGRAS,

Sénateur

|

(1) Cette commission est composée de : Mme Sophie Primas , présidente ; Mme Élisabeth Lamure, MM. Daniel Gremillet, Alain Chatillon, Martial Bourquin, Franck Montaugé, Mmes Anne-Catherine Loisier, Noëlle Rauscent, M. Alain Bertrand, Mme Cécile Cukierman, M. Jean-Pierre Decool , vice-présidents ; MM. François Calvet, Daniel Laurent, Mmes Catherine Procaccia, Viviane Artigalas, Valérie Létard , secrétaires ; M. Serge Babary, Mme Anne-Marie Bertrand, MM. Yves Bouloux, Bernard Buis, Henri Cabanel, Mmes Anne Chain-Larché, Marie-Christine Chauvin, Catherine Conconne, MM. Roland Courteau, Pierre Cuypers, Marc Daunis, Daniel Dubois, Laurent Duplomb, Alain Duran, Mmes Dominique Estrosi Sassone, Françoise Férat, M. Fabien Gay, Mmes Michelle Gréaume, Annie Guillemot, MM. Xavier Iacovelli, Jean-Marie Janssens, Joël Labbé, Pierre Louault, Michel Magras, Jean-François Mayet, Franck Menonville, Jean-Pierre Moga, Mme Patricia Morhet-Richaud, M. Robert Navarro, Mme Sylviane Noël, MM. Jackie Pierre, Michel Raison, Mmes Évelyne Renaud-Garabedian, Denise Saint-Pé, M. Jean-Claude Tissot . |

Voir les numéros :

Assemblée nationale ( 15 ème législ.) : 1255 , 1285 , 1288 , 1302 à 1307 , 1357 et T.A. 189

Sénat : 146 et 147 à 153 (2018-2019)

AVANT-PROPOS

Mesdames, Messieurs,

La présentation du budget des outre-mer pour 2019 a provoqué des réactions vives et nombreuses. Ce sont des signes d'incompréhension et d'inquiétude qui succèdent aux attentes suscitées par les Assises des outre-mer.

Ces réactions ont conduit votre rapporteur à effectuer un nombre important d'auditions pour entendre les remontées de terrain, examiner les évaluations chiffrées et formuler des propositions.

La transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) en allègements de charges sociales, essentiels pour le développement économique, a concentré un grand nombre de critiques auxquelles le Sénat a apporté une réponse en adoptant 18 mesures de rééquilibrage dans le projet de loi de financement de la sécurité sociale (PLFSS). Il s'agit de préserver l'efficacité du dispositif en vigueur avec des ajustements qui comblent une partie des 180 millions d'euros d'économies générées par la réforme.

Lors de sa présentation par le Gouvernement, ce budget a été placé sous le signe de la « transformation ». Les dotations passent de 2 à 2,5 milliards d'euros en crédits de paiement (CP) et à 2,58 milliards d'euros en autorisations d'engagement (AE) mais il est difficile de parler d'une « augmentation» car les crédits supplémentaires, sont financés intégralement - et même au-delà - par des ponctions sur les ménages et les entreprises ultramarins.

Votre rapporteur pour avis souligne ici la tendance à la recentralisation de la politique économique en faveur des outre-mer qui imprègne ce budget : ainsi, en contrepartie de l'extinction prévue de deux avantages fiscaux, 170 millions d'euros de fonds ultramarins immédiatement disponibles entre les mains des agents économiques ne deviendraient accessibles qu'après l'élaboration et l'instruction de dossiers de demandes de subventions.

Plus généralement, pour comprendre ce qui a amené certains à parler de « pire budget depuis 50 ans », et proposer des ajustements, votre rapporteur a suivi une démarche qui englobe les crédits, la fiscalité, le projet de loi de financement de la sécurité sociale, et confronte le tout aux réalités ultramarines.

Les auditions et les réalités ultramarines amènent à formuler deux observations préalables à l'analyse des crédits.

- La première vise à essayer, une fois de plus, de combattre le préjugé tenace des outre-mer « budgétivores », en prenant quelques exemples. Tout d'abord, lors d'un déplacement sur le thème du sport, nos collègues de l'hexagone ont été très frappés par le vieillissement accéléré des infrastructures en climat tropical, et pourtant les ultramarins représentent 20% des médailles olympiques. Ensuite, l'étroitesse des marchés locaux complique la rentabilité des investissements : par exemple, une machine à fabriquer des yaourts qui s'amortit rapidement quand elle tourne à plein régime dans l'hexagone couvrirait en 28 minutes toute la consommation quotidienne de la Guyane. Enfin, l'épisode des « gilets jaunes » dans l'hexagone et à La Réunion témoigne des difficultés que créent l'éloignement. Conformément à l'article 349 du Traité sur le fonctionnement de l'Union Européenne, ces handicaps permanents et structurels justifient des mesures spécifiques et des « compensations » équitables - ce terme étant plus précis que celui d'« aides ».

On peut d'ailleurs souligner que le principal enjeu de ce budget porte sur la sauvegarde d'allègements de charges salariales à hauteur d'environ 180 millions d'euros pour des outre-mer qui comptent 2,7 millions d'habitants.

- En second lieu, certains intervenants ont regretté que les budgets présentés au Parlement soient de plus en plus étroitement comptables et dominés par des préoccupations d'affichage. Les amendements adoptés par le Sénat pour limiter le recul des incitations à l'emploi et améliorer les réaménagements fiscaux témoignent cependant du réalisme que s'efforcent de faire prévaloir les élus de terrain.

Votre rapporteur s'est attaché à faire ressortir, dans ce rapport pour avis, les trois principaux mécanismes, « trois R », à l'oeuvre dans ce budget :

- une « reconduction », à périmètre constant de deux milliards de crédits avec une difficulté persistante à les consommer sur le terrain ;

- et deux mesures nouvelles qui économiquement s'apparentent à deux « recyclages », l'un de ponction fiscales en subventions, l'autre étant une résultante de la transformation du CICE en allègements de charges sociales.

Les avancées d'ores et déjà introduites par le Sénat dans le PLFSS et en première partie du PLF modifient ce schéma :

- en rendant plus progressive l'extinction des avantages fiscaux ;

- et en rétablissant des seuils d'exonérations de charges qui facilitent l'embauche de personnel qualifié dans des secteurs prioritaires pour la croissance économique de nos outre-mer.

Sous réserve de la prise en compte de ces modifications, il est apparu logique de se ne pas s'opposer à l'adoption des crédits de la mission outre-mer pour 2019.

|

Lors d'une réunion tenue le 28 novembre 2018, la commission des affaires économiques a émis, sur proposition de son rapporteur pour avis, un avis favorable à l'adoption des crédits de la mission « outre-mer » inscrits dans le projet de loi de finances pour 2019. |

I. À PÉRIMÈTRE

CONSTANT, LE BUDGET DES OUTRE-MER

POUR 2019 PROPOSE UNE RECONDUCTION DES

CRÉDITS TANDIS QUE PERDURENT LES DIFFICULTÉS À LES

CONSOMMER

A. L'ANALYSE GLOBALE DES CRÉDITS

Avec un taux de chômage de 23 %, double de la moyenne nationale, et une production de logements qui décline, nos outre-mer sont confrontés à des germes de déstabilisation auxquels ne résisteraient pas la plupart des territoires de l'hexagone.

Face à cette situation, la mission « outre-mer », ciblée sur l'emploi, est composée majoritairement de remboursements à la Sécurité sociale en contrepartie des exonérations de cotisations accordées aux entreprises ultramarines. L'investissement s'adosse pour sa part principalement sur des aides fiscales qui s'affichent à quatre milliards d'euros soit plus du double des crédits budgétaires jusqu'à cette année.

Ces soutiens financiers n'ont cependant pas suffisamment permis, au cours des décennies précédentes, de dynamiser la création de richesses ultramarines. Ainsi, les régions ultrapériphériques (RUP) françaises étaient en avance sur leurs homologues espagnoles et portugaises jusque dans les années 1990. Cependant, aujourd'hui, le PIB ultramarin par habitant représente 60 % de celui de l'hexagone tandis que les îles portugaises et espagnole ont quasiment comblé les écarts de développement avec leurs métropoles respectives.

1. La mission outre-mer pour 2019 présentée par le Gouvernement : deux milliards d'euros auxquels s'ajouteraient 450 millions intégralement financées par le recyclage de prélèvements fiscaux et la « bascule » du CICE en allègements de cotisations.

Rappelons que l'an dernier, l'affichage d'un pourcentage de hausse de 4,4 % en PLF pour 2018 résultait non pas tant d'une augmentation des crédits que d'une « opération vérité » sur l'exercice 2017 - le dernier du quinquennat. En effet, des crédits Éducation avaient « gonflé » la mission Outre-mer présentée au Parlement en décembre 2017, ce qui avait été opportunément signalé par mon prédécesseur Serge Larcher. Puis ces crédits ont été rapatriés, en janvier 2018, à leur place initiale juste après le vote du budget.

Pour 2018, votre commission avait salué l'engagement de sincérité budgétaire du nouveau Gouvernement mais constaté une stabilité des crédits inadaptée aux défis exceptionnels de nos outre-mer. Reconnaissant le bien-fondé de cette analyse, le Gouvernement avait annoncé d'éventuels compléments budgétaires. Par ailleurs, votre commission avait formulé des recommandations pour activer et optimiser la dépense publique en desserrant les freins normatifs et les procédures excessivement lourdes.

Cette année, à « périmètre constant », on retrouve, pour 2019, une enveloppe budgétaire stable (0 % en AE et + 0,1 % en CP) par rapport à 2018. Elle se situe depuis 2011 aux alentours de deux milliards d'euros, ce qui démontre la participation des outre-mer à l'effort de rigueur .

Le PLF pour 2019 prévoit d'ajouter à ces deux milliards 473 millions d'euros en AE et 424 millions d'euros en CP qui résultent :

- de la budgétisation de 296 millions d'euros au programme 138 Emploi outre-mer ; ce transfert est mécaniquement imposé par la transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) en baisse de cotisations pour les entreprises ultramarines ;

- et du recyclage de prélèvements fiscaux évalués à 170 millions d'euros , avec une réduction de l'avantage fiscal sur l'impôt sur le revenu (70 millions d'euros selon les calculs effectués par l'administration) et la suppression de la TVA non perçue récupérable, qui s'apparentait à une subvention, de l'ordre de 100 millions d'euros ( cf . infra l'analyse de l'impact économique de ces mesures.)

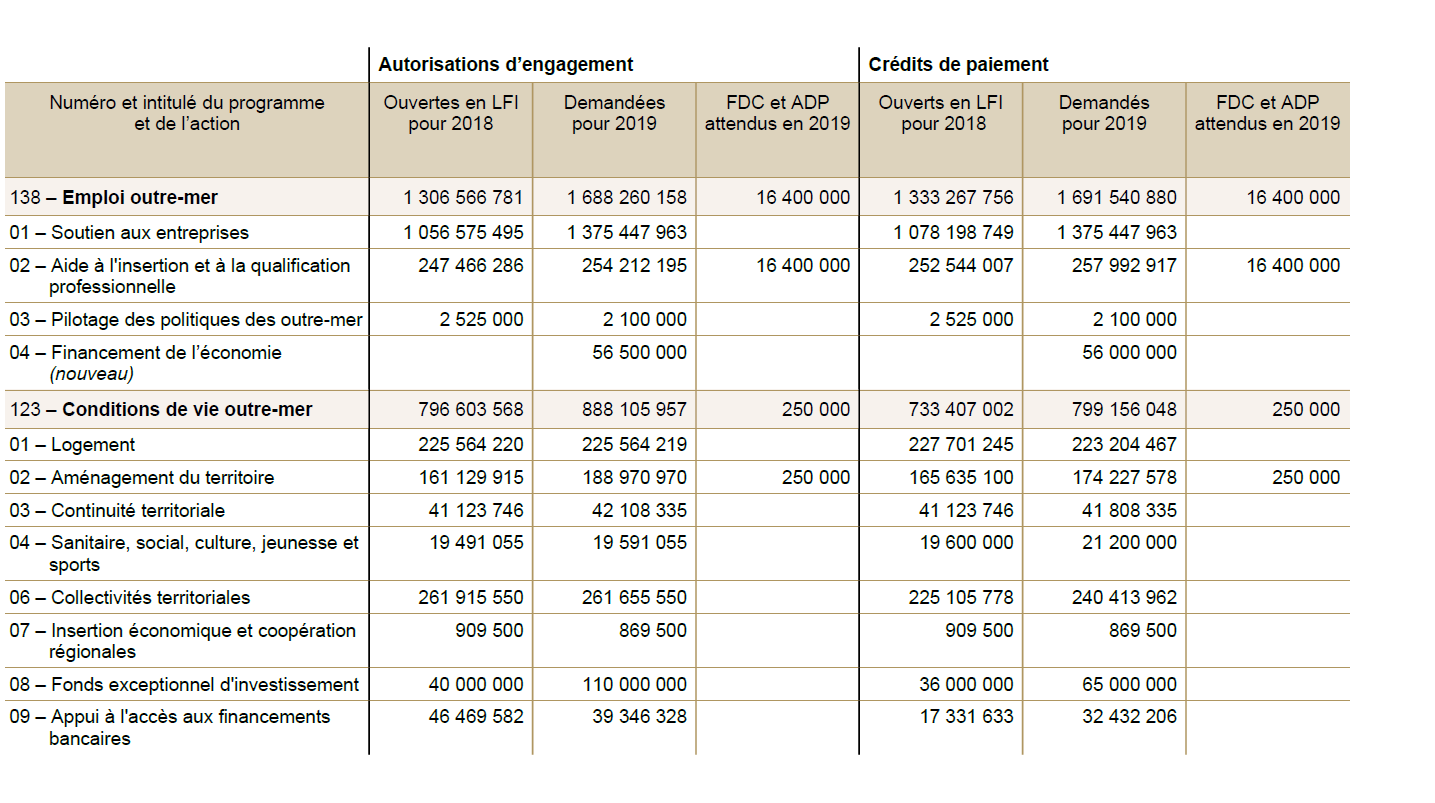

À périmètre courant, en tenant compte de ces deux dotations, la mission outre-mer progresse de 29,2 % en AE et de 26,9 % en CP avec :

- 1,7 milliard d'euros en AE et en CP pour le programme 138 Emploi Outre-mer ;

- ainsi que 888 millions en AE et 799 millions d'euros en CP pour le programme 123 Conditions de vie outre-mer qui porte l'augmentation des crédits du Fonds exceptionnel d'investissement (FEI) et de l'action 2 Aménagement du territoire.

RÉCAPITULATIF GÉNÉRAL

DES

CRÉDITS DE LA MISSION OUTRE-MER : 2018-2019

2. L'effort budgétaire global pour les outre-mer : 18,7 milliards d'euros, soit environ 4 % des crédits pour 4,3 % de la population.

La publication, à la mi-novembre 2018, du document de politique transversale « outre-mer » pour 2019 invite à replacer les 2,45 milliards d'euros de la mission outre-mer dans l'ensemble plus vaste que constitue « l'effort budgétaire et financier consacré par l'État aux territoires ultramarins » qui rassemble les crédits inclus dans 31 missions.

Le total de l'effort budgétaire proposé pour 2019 s'élève à 18,7 milliards d'euros en AE et 18,4 milliards d'euros en CP, sa principale composante (5,2 milliards d'euros) étant la dotation consacrée à l'enseignement scolaire.

Ce document apparait comme une utile source d'information mais il convient de souligner, pour éviter tout risque de « stigmatisation budgétaire », que tous nos concitoyens bénéficient des services publics de base, comme l'enseignement, sans pour autant que chaque territoire hexagonal fasse l'objet d'une publication spécifique.

De plus, l'an dernier, nos collègues de la commission des finances de l'Assemblée nationale n'hésitaient pas à affirmer que « l'État participe moins au développement ultramarin qu'à celui de l'hexagone en termes de crédits budgétaires » puisque ces allocations aux outre-mer représentent moins de 4 % des dépenses du budget de l'État alors que les 2,7 millions d'ultramarins représentent 4,3 % de la population.

On peut noter que ce document transversal évalue à plus de 700 millions d'euros l'augmentation du total de l'effort budgétaire consacré aux outre-mer par rapport à 2018, ce qui correspond, pour l'essentiel aux mesures nouvelles (170 millions d'euros) financées par des suppressions d'avantages fiscaux dans les outre-mer et à la bascule du CICE en exonérations de charges (296 millions d'euros).

3. Les dépenses fiscales sont estimées à 4,3 milliards d'euros.

Pour compléter cet aperçu global, il convient également de rappeler que les dépenses fiscales rattachées à la mission outre-mer sont, avec 4,3 milliards d'euros, bien supérieures aux crédits budgétaires mais leur montant est néanmoins très estimatif comme le signale, année après année, la Cour des comptes et comme le constatent les acteurs ultramarins.

La principale évolution proposée par l'article 6 du PLF pour 2019, est la création de zones franches d'activité nouvelle génération (ZFANG) . Il s'agit d'une refonte des zones franches d'activité (ZFA) - dont les effets bénéfiques sur l'emploi sont avérés - avec, d'un côté, une augmentation du taux des avantages fiscaux, et, de l'autre, une limitation des conditions d'éligibilité pour recentrer le dispositif.

- Cette avancée s'accompagnerait de la suppression du mécanisme des zones franches urbaines (ZFU) et des zones de revitalisation rurale (ZRR) dans les départements et régions d'outre-mer, en préservant néanmoins la situation des entreprises qui en bénéficient déjà.

- Il est utile de rappeler que le dispositif ZFA avait pour vocation de soutenir des activités jugées prioritaires pour le développement des DOM alors que les ZRR permettaient le développement économique d'une zone géographique considérée comme sinistrée en termes de chômage ou de désertification, plus particulièrement en zone rurale, et ce quel que soient les activités qui y seraient exercées. La combinaison de ces deux dispositifs avait pour effet d'éviter des « trous dans la raquette » et, sur ce point, il conviendra donc d'être attentif aux conséquences de la réforme proposée et à ses éventuels effets d'éviction.

- Votre rapporteur pour avis souligne que l'efficacité de ces exonérations dépend en partie d'un effort de formation des dirigeants et chefs d'entreprises en outre-mer , en particulier pour réussir la transition numérique des très petites entreprises (TPE).

|

Panorama des dispositifs zonés applicables dans les outre-mer. Les départements et régions d'outre-mer sont concernés par cinq dispositifs zonés d'exonérations fiscales et sociales visant à favoriser l'activité économique et qui interviennent sur des périmètres géographiques, sectoriels, de taille d'entreprises et de taxation distincts. Ces dispositifs comprennent notamment un mécanisme propre aux départements et régions d'outre-mer, les zones franches d'activité, mais aussi des dispositifs nationaux, les zones franches urbaines-territoires entrepreneurs (ZFU-TE), qui concernent plusieurs quartiers dans les départements et régions d'outre-mer, et les zones de revitalisation rurale (ZRR), applicable en Guyane et à La Réunion. Les départements d'outre-mer comptent également 200 quartiers prioritaires de la ville (QPV) et des zones d'aides à finalité régionale (ZAFR), qui concernent l'ensemble des départements et régions d'outre-mer avec une intensité renforcée s'agissant de la Guyane et encore davantage à Mayotte. |

L'article 55 du PLF pour 2019 prévoit également la prorogation jusqu'au 31 décembre 2025 des dispositifs fiscaux de soutien à l'investissement outre-mer , pour un coût total estimé à 368 millions d'euros en 2020 et à 375 millions d'euros par an à compter de 2022. Plusieurs aménagements visent à recentrer les aides fiscales sur les exploitants locaux et à limiter certaines dérives.

Pour l'essentiel, il est apparu au cours des auditions que la nouvelle rédaction du dispositif opère une certaine confusion entre l'exploitant et l'investisseur , ce qui comporte des risques d'effets pervers. Les exigences accrues de durée minimale d'exploitation (portées à 15 ans par le PLF initial et ramenées à 10 ans par les députés) d'un hôtel semblent pertinentes pour prévenir les ventes à la découpe, mais il convient, de sécuriser les investisseurs afin de maintenir les apports en capital. Votre rapporteur pour avis s'est efforcé, au cours des auditions, de favoriser le consensus sur ce principe, ce qui pourrait permettre, en deuxième partie du PLF d'améliorer le texte adopté par les députés : sur le terrain, l'essentiel est de mobiliser des financements au service de projets à long terme.

Cette prorogation s'inscrit dans une trajectoire d'évolution des soutiens à l'investissement qui consiste à remplacer les réductions d'impôt par des crédits d'impôt. Le but est de répondre à la principale critique adressée aux mécanismes de défiscalisation, à savoir la « captation » d'une part non négligeable de l'avantage fiscal destiné aux exploitants ultramarins par des intermédiaires.

4. Une exigence fondamentale : activer les crédits votés en améliorant la fluidité des procédures d'agrément

Votre rapporteur pour avis insiste à nouveau sur la nécessité de se focaliser non seulement sur le montant des crédits affichés et votés chaque année par le Parlement mais aussi et surtout sur leur activation concrète.

Tant pour les subventions que pour la défiscalisation, il faut absolument clarifier, fluidifier et même « pacifier » les procédures d'agrément. Certaines demandes imprévues de pièces justificatives génèrent du découragement, en particulier pour des jeunes talents qui risquent d'aller créer des richesses dans d'autres pays au moment où les technologies de l'information permettent de plus en plus de délocaliser des activités.

La suppression en mai 2016, de la double procédure d'agrément au niveau local et national pour les bailleurs sociaux doit être saluée mais des difficultés subsistent. Comme l'a bien montré la représentante de l'Union sociale pour l'habitat (USH) au cours des auditions, un « grain de sable » administratif, même au seul niveau déconcentré, peut paralyser de grosses opérations de construction : cela explique en partie le faible taux de consommation des crédits à la construction qui risque d'être mis en évidence pour l'année 2018.

Au plan juridique, il convient de rappeler qu'une telle suppression de l'agrément laisse bien entendu subsister les possibilités pour l'administration de procéder à un contrôle fiscal a posteriori.

La solution, est de favoriser une meilleure connaissance, de la part de ceux qui instruisent les dossiers, des réalités économiques et des spécificités ultramarines pour restaurer un haut niveau de confiance entre les investisseurs et l'administration.

B. LE PROGRAMME 138 « EMPLOI OUTRE-MER »

Il s'agit de dotations visant à encourager la création d'emplois et la compétitivité des entreprises ultramarines.

Les difficultés rencontrées par les territoires ruraux de l'hexagone sont fréquemment soulignées au Sénat. Nos outre-mer doivent, pour leur part, surmonter à la fois l'éloignement géographique, l'insularité, l'étroitesse des marchés et l'exposition aux risques naturels. Les voisins des territoires ultramarins sont également de redoutables concurrents économiques avec, en particulier dans le tourisme et l'agriculture, des coûts salariaux parfois bien inférieurs et des « standards » à respecter beaucoup moins contraignants.

Enfin, les entreprises ultramarines sont soumises à des normes et des exigences de certification similaires à celles de l'hexagone mais trop souvent inadaptées au contexte tropical : elles freinent la création de richesses et diminuent l'efficacité de la dépense budgétaire. Le Sénat, à l'initiative de sa délégation et de votre commission, travaille sans relâche en vue de l'adaptation de ces normes aux réalités ultramarines dans le domaine agricole, commercial et dans la construction pour favoriser des solutions moins coûteuses et plus performantes.

Le programme 138, pour l'essentiel, prend en charge les exonérations de cotisations de sécurité sociale. Il est donc fortement impacté par le projet de loi de financement de la sécurité sociale (PLFSS) pour 2019 qui prévoit - sauf pour Mayotte où il est maintenu - les modalités de suppression du CICE outre-mer dont le taux était majoré à 9%, contre 6 % pour l'hexagone, et remplace ce mécanisme fiscal par de nouvelles exonérations tout en réaménageant les allègements spécifiques.

Dans le même programme 138 Emploi outre-mer, une nouvelle action dédiée au financement des entreprises ultramarines est créée, partiellement financée par les économies issues de la suppression de la TVA non perçue récupérable. D'un montant de 56 millions d'euros, l'action financera un fonds de garantie doté de 10 millions d'euros pour soutenir le dispositif « Avance + » de Bpifrance, qui répondra en partie au problème des délais de paiement des collectivités territoriales. De même, une dotation de 10 millions d'euros permettra d'élargir le bénéfice du prêt de développement outre-mer de Bpifrance aux entreprises de moins de trois ans. Il permettra également de préfinancer les crédits d'impôt.

1. Le soutien aux économies ultramarines

L' action n° 1 « Soutien aux entreprises » se compose principalement des remboursements par l'État à la Sécurité sociale du coût des exonérations spécifiques à l'outre-mer et des mesures de soutien aux entreprises : le montant prévu pour 2019 atteint 1,38 milliards d'euros en AE et en CP contre un peu moins de 1,08 milliards d'euros en 2018.

L'année dernière, votre rapporteur avait constaté une baisse tendancielle sur cinq ans du niveau de ces crédits qui s'explique par deux principaux facteurs : la politique de recentrage des allègements sur les bas salaires depuis 2014 et l'évolution de la masse salariale qui reflète une conjoncture économique insuffisamment dynamique.

Pour 2019, la hausse de ces crédits est « mécanique » : c'est la conséquence du basculement du CICE - de nature fiscale - en allègements de charges sociales remboursés par l'enveloppe budgétaire ultramarine. Le PLF prévoit de l'abonder à hauteur de 296 millions d'euros, ce qui traduit la mise en place d'un nouveau dispositif d'allègements plus concentré que jamais sur les salaires au voisinage du SMIC.

L'architecture, le chiffrage et l'impact économique de ce basculement, fondamental pour la compétitivité et l'avenir des outre-mer, sont analysés en détail dans la deuxième partie du présent rapport.

2. Le service militaire adapté et la formation professionnelle des ultramarins

254,2 millions d'euros en AE et 258 millions d'euros en CP sont prévus en 2019 pour financer des actions de formation spécifiques, principalement à travers le service militaire adapté (SMA) et l'Agence de l'outre-mer pour la mobilité (LADOM). À périmètre constant, les crédits de l'action sont quasiment stables (+ 1,1 % en AE et + 0,6 % en CP).

Le service militaire adapté (SMA) : une réussite pour l'accès à l'emploi des jeunes et un vivier de recrutement de qualité pour les entreprises.

Le service militaire adapté a été créé en 1961 pour conjuguer les obligations du service national avec le besoin en formation professionnelle. En 1996 alors que le service national a pris fin, le dispositif du SMA a été maintenu et s'est orienté plus nettement vers le développement économique et la protection civile.

Concrètement, le stage d'au moins six mois proposé aux jeunes ultramarins, garçons ou filles, âgés de dix-huit à vingt-six ans, comprend un mois de formation militaire, 800 heures de formation professionnelle dans l'une des cinquante filières existantes, une remise à niveau scolaire, la préparation et le passage du permis de conduire ainsi que de l'attestation de premiers secours et enfin des chantiers d'application. Le SMA participe ainsi à la mise en valeur des collectivités d'outre-mer et aux plans de secours en cas de catastrophe naturelle. Votre rapporteur comprend cependant la déception de certains jeunes lorsqu'ils sont, dans certains cas, affectés de façon trop brutale à certaines tâches pénibles comme le ramassage des sargasses.

Plus de 130 000 jeunes sont passés par le SMA depuis sa création en 1961 avec des taux d'insertion avoisinant 80 % pour l'ensemble des jeunes incorporés. Fait essentiel, le taux d'insertion des volontaires stagiaires s'est maintenu autour de 77 %, malgré l'intégration massive de jeunes éloignés du marché du travail.

Depuis 2017, l'objectif du plan SMA 6 000, 6 000 jeunes sont accueillis par an au sein des huit formations du SMA. En 2018 le SMA a mis en place, en lien avec la Gendarmerie, un parcours destiné aux jeunes mineurs français en cours de naturalisation à Mayotte, appelé « Cadets citoyens de Mayotte » : encore expérimental, ce dispositif est en cours d'évaluation.

La légère hausse des crédits de paiements pour 2019 en faveur du SMA peut se déduire, dans la documentation budgétaire, de l'augmentation de la masse salariale globale de ce dispositif (+ 5,5 millions d'euros).

Au cours des auditions, les employeurs ultramarins ont salué les qualités humaines et la fiabilité professionnelle des jeunes issus de ce dispositif. Il a également été rappelé que jusqu'en 2010, la durée du SMA était fixée à douze mois, ce qui permettait aux stagiaires d'obtenir des diplômes reconnus par l'Éducation nationale.

Votre rapporteur suggère donc de développer le SMA plutôt que de se limiter à le stabiliser.

L'appui à la formation - mobilité

Malgré les actions menées par les collectivités territoriales, l'offre de formation ne permet pas de couvrir les besoins des outre-mer et la formation hors du territoire ultramarin est une nécessité. Dans un souci de rationalisation, l'ensemble des crédits dédiés à la formation professionnelle en mobilité des ultramarins a été regroupé, depuis 2016, dans la mission outre-mer, par des transferts en provenance du ministère en charge de la formation professionnelle.

L'action 2 finance ainsi l' Agence de l'outre-mer pour la mobilité (LADOM). LADOM, opérateur du ministère des outre-mer pour la mobilité des ultramarins, est devenue un établissement public administratif, au 1 er janvier 2016, conformément à la loi n° 2015-1268 du 14 octobre 2015 d'actualisation du droit des outre-mer.

Placé sous la tutelle du ministère chargé de l'outre-mer et du ministère chargé du budget, LADOM assure une première mission consistant à favoriser l'insertion professionnelle des jeunes ultramarins et une seconde mission de gestion des dispositifs d'aide à la continuité territoriale relevant du programme 123 - Conditions de vie outre-mer.

Les relations entre la tutelle et l'opérateur sont régies par trois instruments : une convention triennale de gestion entre l'opérateur et la DGOM pour la période 2017-2019, signée le 4 décembre 2016, un contrat d'objectifs et de performance 2016-2018 (COP) signé le 4 janvier 2017 et une lettre de mission annuelle fixant les objectifs à atteindre au directeur général de LADOM.

Le champ géographique d'intervention de LADOM couvre par principe les cinq départements d'outre-mer : la Guadeloupe, la Guyane, la Martinique, Mayotte et La Réunion. Il est étendu à Saint-Pierre-et-Miquelon et Saint-Barthélemy pour les élèves en mobilité. La gestion des aides pour les collectivités d'outre-mer et pour la Nouvelle-Calédonie est assurée par l'État ; pour ces territoires, LADOM n'intervient que comme prestataire

Afin de développer la politique de continuité territoriale initialement définie par la loi du 27 mai 2009 pour le développement économique des outre-mer, LADOM gère plusieurs actions financées par l'État :

- le « passeport pour la mobilité de la formation professionnelle » qui finance les dépenses de formation professionnelle en mobilité, lorsque la filière recherchée n'existe pas sur place ;

- le « passeport pour la mobilité des études », qui finance tout ou partie des titres de transport des étudiants ainsi que des lycéens de Saint-Pierre-et-Miquelon et de Saint-Barthélemy contraints de suivre en Europe une formation non disponible sur place ;

- l'aide à la continuité territoriale, qui finance une partie du titre de transport des résidents des départements et collectivités d'outre-mer, entre leur collectivité de résidence et l'hexagone ;

- et le « passeport pour la mobilité en stage professionnel » créé par la loi EROM 1 ( * ) pour financer les titres de transport des élèves et étudiants inscrits dans des filières professionnelles pour effectuer un stage dans une autre académie.

Les allocations de l'État à l'opérateur LADOM prévus pour 2019 augmentent d'environ deux millions d'euros par rapport à l'an dernier pour s'établir à 61,6 millions d'euros en CP et 61,3 millions d'euros en AE. À l'intérieur de cette somme globale, sa subvention pour charges de service public recule légèrement de 7,5 à 7,2 millions d'euros pour 2019.

Votre rapporteur pour avis souligne à nouveau que l'ouverture sur le monde des jeunes d'outre-mer est fondamentale. L'audition du directeur général de LADOM a permis de mettre en évidence :

- la nécessité de renouveler son système d'information et son parc informatique qui sont aujourd'hui obsolètes ainsi que de développer ses capacités de visio-conférence ;

- l'intérêt qui s'attache à recruter un cadre de la fonction publique aguerri aux procédures de mobilisation des fonds européens ;

- et la pertinence de l'approfondissement de mutualisations avec Pôle Emploi pour bénéficier de son expertise sur le marché de la formation.

Enfin, le décès d'un jeune étudiant guyanais en 2018 a mis en évidence la nécessité absolue de combler un vide juridique.

En effet, l'article 47 de loi EROM , qui vise à consolide le principe de continuité territoriale y compris funéraire, prévoit une aide, sous conditions de ressources, pour la prise en charge d'une partie des titres de transport de résidents établis en France hexagonale pour se rendre aux obsèques d'un parent au premier degré ou d'un conjoint dans un territoire ultra-marin. Les dispositions règlementaires définissent toutefois des conditions restrictives puisque l'aide est accordée à défaut de couverture assurantielle. La question soulevée par l'audition du représentant de LADOM porte sur la condition de résidence qui risque de rendre cette continuité territoriale funéraire inopérante pour les étudiants, ce qui appelle un correctif rapide.

3. La nouvelle action n° 4 consacrée au financement de l'économie.

Cette nouvelle action est dotée, dans le PLF 2019, de 56,5 millions d'euros en AE et de 56 millions d'euros en CP. Sur ce total, 50 millions d'euros proviennent du recyclage des sommes dégagées par la suppression de la TVA non perçue récupérable et l'abaissement du plafond sur l'abattement sur l'impôt sur le revenu dans les DOM (170 millions).

Plusieurs outils sont prévus pour dynamiser le financement de l'économie ultramarine.

10 millions d'euros sont alloués à un fonds de garantie dénommé « Avance + » pour financer le besoin de trésorerie des PME détentrices de créances sur les collectivités et acteurs publics. Certes, Bpifrance propose d'ores et déjà des financements, à hauteur de 300 millions d'euros par an pour plus de 500 entreprises concernées, mais chaque prêt ne couvre pas la totalité de la créance apportée en garantie. Sur cette base, le fonds proposé par cette nouvelle mesure doit permettre de compléter et d'améliorer l'existant.

10 millions d'euros sont également prévus pour financer une amélioration du prêt de développement outre-mer (PDOM) Bpifrance, en élargissant ses bénéficiaires et ses critères d'attribution. Aujourd'hui, il s'agit d'un prêt sans garantie personnelle et à taux bonifié, pour des montants compris entre 10 000 et 300 000 euros à une maturité de cinq ans, réservé aux entreprises de plus de trois ans. Le but est de financer le fonds de roulement des entreprises, y compris les besoins de préfinancements de subventions publiques et de crédits d'impôt. Les nouveaux crédits doivent permettre de porter à sept ans la durée de remboursement et à un million d'euros le plafond, avec un différé de remboursement de deux ans.

15 millions d'euros seraient consacrés à des subventions d'investissement dans le cadre d'appels à projets outre-mer.

10 millions d'euros seraient affectés au renforcement des outils de capital investissement sur les territoires où la structuration du marché de capital-risque est insuffisante.

Enfin , 3 millions d'euros contribueraient à améliorer l'efficacité des fonds régionaux, qui permettent de mutualiser des sources de financement, et 2 millions d'euros sont prévus pour alimenter le microcrédit outre-mer.

Votre commission fait observer que l'efficacité de ces différents crédits dépendra, dans un premier temps, de leur délai d'activation qu'il convient de réduire au minimum et, par la suite, de leur pérennisation car il s'agit là de la réaffectation de sommes dont ne disposeront plus les ménages et les entreprises ultramarines pour financer eux-mêmes le développement des outre-mer. ( cf . la deuxième partie de ce rapport consacré à l'analyse économique globale des deux « recyclages » envisagés par le projet de budget des outre-mer).

C. LES CRÉDITS DU PROGRAMME 123 : « CONDITIONS DE VIE OUTRE-MER »

Concrètement, le programme 123 cible l'accès au logement, à la santé et à l'éducation. L'État contribue ainsi, avec les collectivités territoriales, à l'aménagement des territoires ultramarins et à la mise en oeuvre du principe de continuité territoriale.

La justification de ces crédits rejoint la notion de réduction des écarts qui a fondé la loi EROM. Rappelons ici que le produit intérieur brut moyen par ultramarin reste inférieur de près de 40 % à celui de l'hexagone et que la proportion de bénéficiaires des minima sociaux est quatre fois plus élevée.

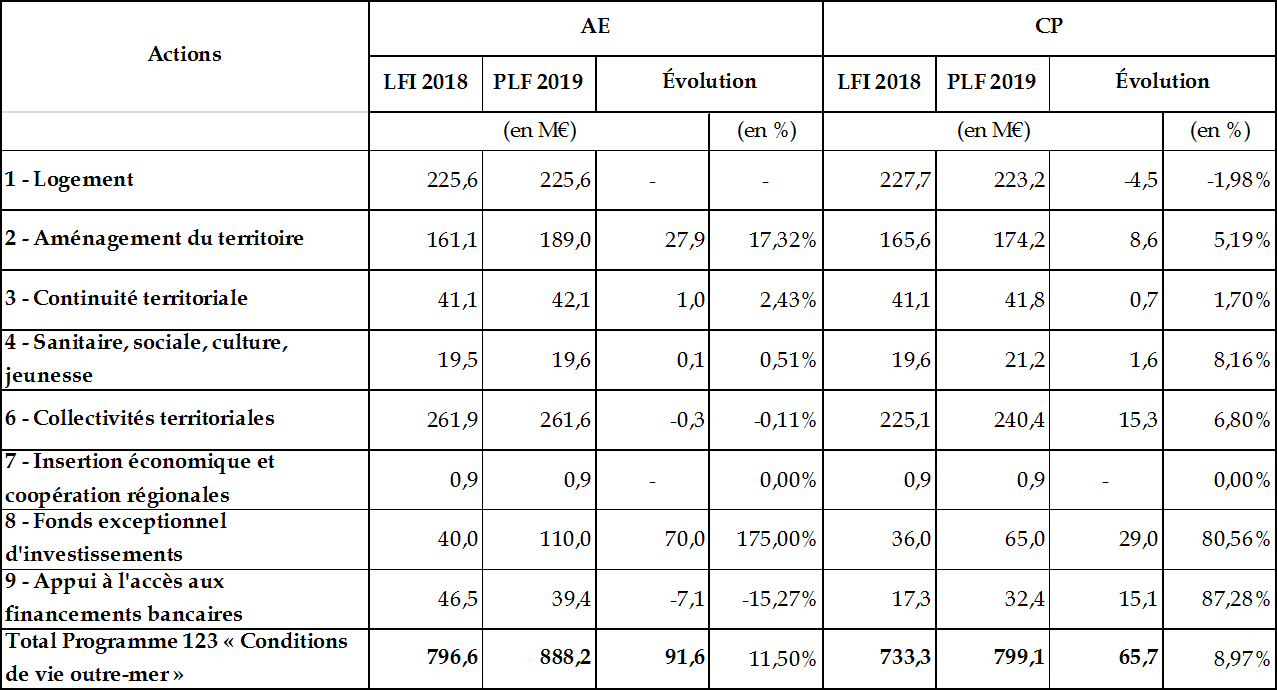

Ce programme « Conditions de vie outre-mer », affiche lui aussi, des crédits en augmentation, financés par des prélèvements fiscaux. Le PLF pour 2019 prévoit dans ce programme 123 deux principales hausses :

- 23 millions d'euros en AE et 15 millions d'euros en CP pour la dotation de la politique contractuelle de l'État ;

- 70 millions d'euros en AE et de 30 millions d'euros en CP pour le fonds exceptionnel d'investissement, qui finance des investissements publics structurants dans l'ensemble des territoires d'outre-mer, sera également renforcé. Votre rapporteur pour avis note ici l'écart important entre les AE et les CP de cette dotation supplémentaire au fonds exceptionnel d'investissement, financée par la diminution de l'avantage sur l'impôt sur le revenu.

Évolution des crédits du programme n° 123 « Conditions de vie outre-mer »

Source : documentation budgétaire.

1. Une nécessité : l'activation des crédits logement pour relancer l'effort de construction

Afin de mieux prendre en compte les particularités ultramarines, l'action de l'État dans le domaine du logement et de la résorption de l'habitat insalubre relève, depuis 1997, de la responsabilité du ministère des outre-mer et non plus du ministère en charge du logement. Les crédits de l'action 1 du programme 123 visent à favoriser :

- la construction de logements dans les DROM, par l'intermédiaire de subventions et de prêts à taux zéro ;

- la résorption de l'habitat insalubre, qui concerne près de 110 000 logements ultramarins sur un parc total de 880 000 logements ;

- et l'amélioration de la sécurité du parc social qui subit un vieillissement accéléré par les conditions climatiques et la récurrence de catastrophes naturelles.

Ces crédits de l'action 1 ne concernent que les DROM, puisque, dans les COM et en Nouvelle-Calédonie, le logement relève de la compétence des collectivités. Les politiques locales, dans l'ensemble des outre-mer, sont néanmoins soutenues à travers les contrats de développement (action 2 Aménagement du territoire) et par des dépenses fiscales.

Ce budget propose pour 2019, une stagnation à 225 millions d'euros des AE de l'action Logement et une baisse de 4 millions d'euros des CP qui atteignent 223 millions d'euros. Cette stagnation intervient après la diminution des crédits ouverts pour l'année 2018 (- 8,6 % en AE et - 1,6 % en CP) par rapport à 2017.

Les crédits budgétaires ne sont toutefois pas les seules sources financières publiques en faveur de la politique du logement dans les outre-mer. La dépense fiscale est un outil également utile et efficace qu'il convient de préserver.

Votre rapporteur pour avis rappelle à nouveau que le Sénat a imprimé sa marque de réalisme dans la loi dite EROM en fixant un objectif de 150 000 logements construits ou réhabilités en dix ans. Pour atteindre concrètement ce but, il faut combiner plusieurs outils : les subventions, l'aide fiscale avec des procédures d'agrément efficaces, mais aussi du foncier, des normes de construction adaptées et une programmation astucieuse pour choisir les bonnes cibles et les bons emplacements de construction ou de réhabilitation.

Or, au fil des ans, des crédits constants ou en hausse sont affichés dans les « bleus » budgétaires, tandis que la construction ultramarine recule. Les freins ont été identifiés depuis longtemps et la demande de simplification ainsi que d'acclimatation des normes et des procédures est de plus en plus forte.

De manière sous-jacente, certains blocages révèlent une interrogation sur les coûts de construction mais, là aussi, il convient clarifier la situation réelle : d'une part, les normes interdisent bien souvent le recours à des matériaux locaux moins chers et, d'autre part, les catastrophes naturelles démontrent l'utilité de constructions résistantes.

Quant à la simplification du dédale administratif , elle éviterait une sous-consommation des crédits, cette dernière s'expliquant aussi par la difficulté pour les opérateurs de faire face à des demandes imprévues de justificatifs pour les dossiers de financement.

2. La hausse du financement des contrats de plan avec l'État

L'action n° 2 Aménagement du territoire soutient l'investissement public et l'action des collectivités territoriales.

Pour 2019, 179 millions d'euros sont prévus en AE (contre 161,2 en 2018), dont 55 millions d'euros pour les DROM et 124 millions d'euros pour les collectivités d'outre-mer et la Nouvelle-Calédonie. En CP, 156 millions d'euros (contre 166 en 2018) sont destinés au règlement de ces opérations, principalement au titre des années antérieures, dont 50 millions d'euros pour les DROM et 106 millions d'euros pour les autres collectivités d'outre-mer.

Ces crédits cofinancent la génération de contrats de plan État-régions (CPER) 2015-2020 qui visent financer des priorités comme l'amélioration des infrastructures ultramarines, la transition énergétique, l'innovation et la cohésion sociale. Ces contrats doivent désormais être articulés avec les plans de convergence introduits par la loi EROM. Pour sa part, la nouvelle génération de contrats de projets entre l'État et la Polynésie française bénéficie d'une enveloppe totale de 360 millions d'euros sur 6 ans, de 2015 à 2020, à parité entre l'État et le Pays.

Une partie des économies réalisées par la suppression de la TVA NPR et la baisse du plafond de la réfaction d'impôt sur le revenu dans les DROM serait réallouée à cette action 2, pour des montants de 26 millions d'euros en AE et 16 millions d'euros en CP.

3. Les crédits en faveur de la

continuité territoriale sont stables

et leur « pouvoir

d'achat » dépend du niveau des tarifs aériens.

La politique nationale de continuité territoriale est définie par l'article L. 1803-1 du code des transports : elle tend « à rapprocher les conditions d'accès de la population aux services publics de transport, de formation, de santé et de communication de celles de la métropole, en tenant compte de la situation géographique, économique et sociale particulière de chaque collectivité territoriale d'outre-mer ».

Pour 2019, les crédits de cette action 3 s'établissent à 42 millions d'euros en AE et en CP, soit une hausse d'un million d'euros.

L'efficacité de ces crédits repose en partie sur les conditions tarifaires négociées avec les voyagistes. L'entrée d'opérateurs « low cost » (Frenchblue, Norwegian) permet également d'espérer une diminution des coûts aériens.

4. Une stabilisation des moyens alloués aux collectivités territoriales d'outre-mer.

L'action n° 6 Collectivités territoriales, qui représente presque le tiers des crédits du programme, répond à trois objectifs : donner aux collectivités les moyens de favoriser l'égal accès aux services publics locaux des ultramarins, financer les secours d'urgence lors des catastrophes naturelles, et enfin soutenir la sécurité et la défense civiles.

En 2017, la très forte hausse apparente de cette action reposait, en réalité, sur le transfert entrant lié à des constructions scolaires en Nouvelle-Calédonie et à Mayotte, rétrocédé par la suite à la mission Éducation nationale. Puis la dotation a progressé en 2018 d'environ 20 % à périmètre constant pour atteindre 261,9 millions d'euros en AE et 225,6 millions d'euros en CP. Le PLF pour 2019 propose une stabilisation des autorisations d'engagement à 261,6 millions d'euros et une augmentation des crédits de paiement avec 236,4 millions d'euros (+ 15,3 millions d'euros).

L'année dernière a été marquée par le renforcement exceptionnel des crédits alloués aux constructions scolaires de Guyane, pour 55 millions d'euros en AE conformément aux accords de Cayenne.

Pour 2019, l'effort principal concerne l'aide à la reconversion de l'économie polynésienne avec une dotation stable à 150,9 millions d'euros en AE mais des CP en légère baisse à 153,8 millions (- 4,1 millions d'euros).

Le montant de la dotation globale d'autonomie (DGA) est, comme l'an dernier, sanctuarisé à hauteur de 90,5 millions d'euros.

5.

Le fonds exceptionnel d'investissement (FEI - action

8) :

une priorité accordée à l'amélioration

des infrastructures.

Créé par l'article 31 de la loi pour le développement économique des outre-mer, le Fonds exceptionnel d'investissement (FEI) finance le plan de rattrapage en matière d'équipements publics outre-mer sous la forme d'une aide aux personnes publiques qui investissent pour le développement local et l'emploi.

Concrètement, un appel à projets est lancé chaque année. Il permet aux collectivités publiques de proposer une liste d'opérations qu'ils souhaiteraient voir subventionnées, dans le domaine, par exemple, des opérations d'adduction d'eau potable, de gestion des déchets, de désenclavement et de création d'infrastructures numériques.

Votre rapporteur pour avis souligne l'importance des crédits du fonds exceptionnel d'investissement (FEI) qui ont un effet de levier considérable pour l'investissement dans nos outre-mer. Il convient également de préciser que ce fonds s'ajoute aux priorités du Grand plan d'investissement (GPI) de 57 milliards pour l'ensemble du quinquennat dont un milliard pour les outre-mer.

Le budget pour 2019, prévoit une nette progression des crédits du FEI surtout en autorisations d'engagement (+ 70 millions d'euros) et dans une moindre mesure en crédits de paiements (+ 29 millions d'euros) ce qui porte l'enveloppe globale à 110 millions d'euros en AE et 65 millions d'euros en CP.

Certes, cette augmentation est conforme aux préconisations du livre bleu des assises des outre-mer et il est indéniable que les économies ultramarines ont absolument besoin d'un renforcement des infrastructures. L'urgence des besoins en rénovation des infrastructures portuaires a été mentionnée à plusieurs reprises pendant les auditions et la documentation budgétaire précise les autres priorités à financer :

- les opérations en matière d'eau et d'assainissement, en particulier à Saint-Martin, où le réseau a été endommagé par l'ouragan Irma et en Guadeloupe, pour le rénover ;

- le traitement des déchets, le désenclavement physique et numérique des territoires, la prévention des risques naturels ;

- les équipements de proximité dans les domaines sanitaire et social, avec un effort particulier pour les équipements sportifs de 7 millions d'euros, à parité avec le ministère des sports ;

- les infrastructures d'accueil des entreprises ; les constructions scolaires et le tourisme.

Cet affichage prometteur suscite toutefois trois interrogations ( cf . en complément l'analyse du « recyclage » dans la deuxième partie du présent rapport.).

- Tout d'abord, on peut se demander si, en volume, cette augmentation du FEI pourra contrebalancer l'effet récessif de ses contreparties fiscales : la baisse du plafond de l'avantage d'impôt sur le revenu dans les DROM (70 millions d'euros) et la suppression de la TVA NPR (100 millions d'euros).

- En particulier, la TVA non perçue récupérable a un effet direct et immédiat sur l'investissement, alors que la montée en charge du FEI ne peut se faire que progressivement. Approfondissant ce point essentiel, votre rapporteur a insisté au cours des auditions sur l'obstacle que pourrait représenter les délais de traitement des dossiers : il lui a été affirmé que de nombreux projets d'ores et déjà présentés par acteurs publics peuvent être instruits très rapidement par le ministère en charge des outre-mer.

- De plus les prélèvements fiscaux pèseront sur les seuls contribuables des collectivités de l'article 73 de la Constitution tandis que le FEI finance des opérations dans l'ensemble des outre-mer, c'est-à-dire dans les collectivités des articles 73 et 74 de la Constitution ainsi qu'en Nouvelle-Calédonie. Cela soulève non seulement comme l'ont opportunément souligné les députés une question d'équité mais également un risque de fragilisation économique de certains territoires puisque la clientèle locale est fondamentale pour bon nombre d'entreprises.

II. L'IMPACT

ÉCONOMIQUE INCERTAIN DU RECYCLAGE

DE PONCTIONS FISCALES ET DE LA

« BASCULE » DU CICE

EN ALLÈGEMENTS DE COTISATIONS

SOCIALES.

En dehors de la reconduction de l'enveloppe de deux milliards d'euros de crédits, le présent budget comporte deux mécanismes de « recyclage » dont l'impact économique risque de peser sur le dynamisme des outre-mer, comme ont permis de le confirmer les auditions conduites par votre rapporteur.

A. LE « RECYCLAGE » DE PONCTIONS

FISCALES EN SUBVENTIONS :

UN PROCÉDÉ CENTRALISATEUR DONT

L'EFFICACITÉ RESTE

À DÉMONTRER

1. 170 millions d'euros par an en

moins pour les ménages

et les entreprises

La première partie de la loi de finances comporte deux mesures fiscales dont l'impact économique sur les outre-mer mérite d'être approfondi.

- Une ponction de 70 millions par an sur les ménages ultramarins est prévue par l'article 4 du PLF qui vise à réduire l'avantage d'impôt sur le revenu pour les résidents des DOM. A-t-on pris en compte le fait que la classe moyenne qui s'est endettée pour l'achat d'un logement va sans aucun doute restreindre ses dépenses courantes ? Cela représente un danger de baisse du chiffre d'affaires pour certaines entreprises locales alors que le taux de chômage est, dans les outre-mer, de 23 % en moyenne et de 50 % chez les jeunes.

Pour réduire ce risque, le Sénat, à l'initiative d'un amendement à titre personnel de votre rapporteur pour avis, a approuvé un étalement dans le temps de cette mesure.

|

La remise en cause de la réduction d'impôt sur le revenu en faveur des contribuables domiciliés dans les DOM Lors de sa création, en 1960, la réduction d'impôt sur le revenu en faveur des contribuables domiciliés dans les DOM avait pour objectif de tenir compte du coût de la vie dans ces départements et de faciliter le recrutement des cadres et des techniciens nécessaires à leur développement. Le Livre bleu, soulignant le caractère inégalitaire du dispositif propose ainsi de mobiliser une réduction de cet avantage pour abonder le fonds exceptionnel d'investissement (FEI). L'article 4 du PLF prévoit de limiter la réduction d'impôt sur le revenu dans les départements de la Guadeloupe, de la Martinique et de La Réunion de la Guyane et de Mayotte. L'impact concret de cette mesure serait le suivant : - 48 135 foyers fiscaux verront leur impôt augmenter en moyenne de 1 546 euros ; - 764 foyers fiscaux aujourd'hui non imposés le deviendraient, avec une perte moyenne évaluée à 1 293 euros ; - et 967 foyers fiscaux bénéficiant d'une restitution au titre de crédits d'impôts verraient cette dernière diminuer. (Source : documentation budgétaire et travaux de la commission des finances du Sénat) |

- Une seconde ponction de 100 millions par an sur les entreprises ultramarines résulterait de la suppression prévue par l'article 5 du PLF de la TVA non perçue récupérable. Comme l'a fait observer un représentant des entrepreneurs ultramarins, ce dispositif sonne comme le « choc des mots » pour un fiscaliste. Mais en comptabilité d'entreprise, il s'agit d'une subvention qui subit l'impôt sur les bénéfices. Son extinction entrainerait mécaniquement une hausse des coûts et des prix dans des territoires ou la « vie chère » est au centre des préoccupations.

Le Sénat a approuvé deux aménagements de ce dispositif pour ne pas pénaliser les opérations en cours.

|

La remise en cause de la TVA non perçue récupérable (TVANPR) L'article 295-1-5° du Code général des impôts (CGI), prévoit en Guadeloupe, à la Martinique et à La Réunion, un dispositif spécifique de TVA désigné « TVA non perçue récupérable » (TVA NPR) permettant aux entreprises qui y sont établies de bénéficier d'une déduction de TVA fictive calculée sur le montant de certains biens neufs d'investissement qui sont importés dans les DOM en franchise de TVA. Instauré en 1953 dans le cadre de la taxe à la production, ce dispositif est resté sans cadre légal jusqu'à la loi du 27 mai 2009 pour le développement économique des outre-mer (LODEOM). La TVA NPR fonctionne comme une subvention ayant pour objectif de compenser le coût du transport occasionné par l'éloignement insulaire au moyen de l'exonération et de la récupération de la TVA. Plusieurs critiques ont été adressées par l'État à ce dispositif : - la répercussion sur les prix n'apparaîtrait pas évidente ; - la liste des investissements éligibles est peu lisible et manque de cohérence ; - Enfin, la TVA NPR serait difficilement traçable dans les comptes des entreprises. Reprenant ces arguments, le Livre bleu des outre-mer du 28 juin dernier estime préférable de supprimer cette TVA NPR et de recycler intégralement la réduction de dépense de 100 millions d'euros induite sous forme de crédits d'intervention. (Source : documentation budgétaire) |

2. L'affichage de 170 millions de dotations supplémentaires

En seconde partie du PLF, le Gouvernement propose de compenser ces prélèvements par des subventions.

- D'une part, le PLF propose d'augmenter les dotations du fonds exceptionnel d'investissements (FEI). 70 millions d'euros supplémentaires doivent lui être alloués pendant chacune des quatre prochaines années pour accompagner les projets des collectivités territoriales ultramarines. Cela porterait le FEI à 110 millions d'euros par an, et près de 500 millions d'euros sur le quinquennat en faveur de l'investissement public. Je rappelle ici que le FEI aurait déjà dû bénéficier de 500 millions d'euros sous le précédent quinquennat mais qu'en 2017, moins de la moitié de cet objectif a été atteint avec 230 millions d'euros en AE et 214 millions d'euros en CP.

- D'autre part, 100 millions d'euros sont alloués au développement économique des territoires dans la nouvelle action 4 « Financement de l'économie » du programme 138 « Emploi outre-mer » ( cf . infra l'analyse détaillée de ces dotations).

La documentation budgétaire affiche donc une quasi-équivalence entre le montant des prélèvements et celui des nouveaux crédits - du moins en autorisations d'engagement mais pas en crédits de paiements, ce qui démontre la réalité du risque récessif lié au décalage dans le temps de la mise en oeuvre des processus de subvention.

L' impact économique réel de cette compensation soulève ainsi beaucoup d'interrogations .

- Tout d'abord, les ultramarins - entreprises et collectivités - devront remplir des dossiers de financement , ce qui nécessite une expertise et du temps dont certains ne disposent pas ou qu'ils pourraient mieux employer ailleurs.

- Il faudra ensuite instruire ces dossiers , ce qui comporte des incertitudes et des délais. Qui des administrations ou des organismes de financement va traiter ce nouveau flux ? Au terme des auditions, votre rapporteur n'est pas certain de la réponse. Pour l'essentiel, votre commission attend donc du Gouvernement des garanties de célérité car l'application du principe d'annualité budgétaire se traduit trop souvent par des crédits non consommés .

- Enfin, on peut observer que le Gouvernement cible principalement l'amélioration des infrastructures en diminuant les capacités financières d'un tissu assez fragile d'entreprises locales.

Les ultramarins critiquent donc ici un processus de compensation administré, centralisateur et économiquement discutable. À tout le moins, votre commission sera extrêmement vigilante sur l'engagement de l'État à pérenniser les crédits nouveaux car ils sont par nature plus volatiles que les suppressions d'avantages fiscaux.

B. LA TRANSFORMATION DU CICE EN EXONÉRATIONS DE CHARGES

Le recyclage du CICE en exonérations de charges, soulève des difficultés d'évaluation et une inquiétude à moyen terme sur son impact .

Cette nouvelle réforme, dont les effets de structure sont considérables, doit tout d'abord être resituée dans l'évolution des mesures d'allègement du coût du travail spécifiques aux outre-mer depuis 1994. Pour l'essentiel, on constate, une tendance à la concentration sur les petits salaires qui induit une « smicardisation » de l'économie et de la société plus accentuée dans les outre-mer que dans l'hexagone.

|

L'ÉVOLUTION DES MESURES D'ALLÈGEMENT DU COÛT DU TRAVAIL DEPUIS 1994 Il convient de rappeler que, depuis le lancement du Pacte de responsabilité, plusieurs mécanismes - généraux et ultramarins - visant à améliorer la compétitivité des entreprises en minimisant le coût du travail, s'appliquent simultanément, avec des canaux de financement différents. Le dispositif spécifique aux outre-mer d'allégements de charges a été créé en 1994 et ensuite modifié à de nombreuses reprises, en 2000, 2003, 2007, 2008, 2009, 2013 et 2015. Sa base juridique est l'article L. 752-3-2 du code de la sécurité sociale. 1) Les mesures introduites à cet article par la loi du 27 mai 2009 dite LODEOM visent à concentrer les allégements sur les bas et moyens salaires ainsi que sur les entreprises de moins de 11 salariés quel que soit le secteur d'activité. Par ailleurs, des zones géographiques prioritaires sont plus particulièrement ciblées ainsi que onze secteurs exposés et présentant de forts potentiels. 2) S'agissant des réaménagements les plus notables, il convient d'abord de rappeler que l'article 130 de la loi de finances pour 2014 a amplifié le recentrage sur les plus bas salaires. Il a également pris en compte la création du crédit d'impôt pour la compétitivité et l'emploi (CICE) : - les entreprises non éligibles au CICE, qui sont peu nombreuses, ont continué de bénéficier du régime antérieur d'allégement de cotisations ; - les entreprises bénéficiant du CICE ont en revanche été soumises à un régime d'exonération plus restrictif, avec des seuils resserrés sur les salaires les plus bas. Parallèlement, le Pacte de responsabilité , visant à abaisser le coût du travail grâce au CICE et à des allégements supplémentaires de charges sociales, a fait l'objet d'une déclinaison spécifique outre-mer pour que le tissu économique ultramarin, constitué à plus de 90 % de très petites entreprises, puisse également bénéficier d'un « coup de pouce » supplémentaire. La loi de finances pour 2015 a ainsi porté à 7,5 % en 2015 puis à 9 % en 2016 - de la masse salariale éligible - le crédit d'impôt compétitivité emploi (CICE) pour les entreprises situées dans les départements d'outre-mer. |

|

3) L'article 10 de la loi de financement de la sécurité sociale pour 2016 s'est efforcé de maîtriser la dépense associée aux exonérations de charges patronales en outre-mer en les recentrant, une nouvelle fois, sur les bas et moyens salaires, avec une exonération totale de cotisations maintenue pour les rémunérations inférieures ou égales à 1,4 SMIC et sur les entreprises des secteurs particulièrement exposés à la concurrence . Au total, pour les entreprises ultramarines de moins de onze salariés, l'exonération demeure totale jusqu'à 1,4 SMIC et dégressive jusqu'à 2,3 SMIC alors que dans le dispositif national, l'exonération totale cesse dès 1,1 SMIC. Pour les entreprises les plus exposées à la concurrence internationale, l'exonération totale est portée jusqu'à 1,7 SMIC et le point de sortie du dispositif dégressif est repoussé à 3,5 SMIC . Comme l'avait fait observer le Gouvernement, avec la multiplication des réformes, certains allégements généraux de droit commun deviennent paradoxalement plus favorables que les exonérations spécifiques prévues pour les outre-mer. 4) Le budget 2017 a imposé des restrictions aux dispositifs d'exonérations des travailleurs indépendants . La loi du 13 décembre 2000 d'orientation pour l'outre-mer étendue à Saint-Martin à Saint-Barthélemy et à Mayotte, avait accordé aux travailleurs indépendants non agricoles ultramarins une exonération totale de cotisations pendant deux ans sans condition de revenus. La loi de financement de la sécurité sociale (PLFSS) pour 2017, a resserré ce régime d'exonération spécifique en le plafonnant et en le rendant dégressif. Votre commission a souligné, d'abord, que ce réaménagement porte atteinte à la simplicité et la stabilité du mécanisme et, ensuite, qu'il risque de freiner de nouvelles initiatives. Enfin, ce choix d'amoindrir les avantages accordés aux activités les plus rentables et les plus qualifiées correspond certes à une préoccupation de justice sociale mais elle ne favorise pas nécessairement l'essor économique des territoires ultramarins ni la nécessité d'attirer et de retenir l'excellence en outre-mer. 5) Les loi de finances et de financement de la sécurité sociale pour 2018 , ont décidé la suppression du CICE pour les rémunérations versées à compter du 1 er janvier 2019, avec, en contrepartie, une réduction de 6 % de la cotisation patronale maladie (jusqu'à 2,5 SMIC) et à un renforcement de l'allégement général intégrant la cotisation de retraite complémentaire (au taux de 6,01 %) et la cotisation chômage (4,05 %). Cette mesure générale a renvoyé aux PLF et PLFSS pour 2019 la prise en compte des spécificités ultramarines en matière de CICE et d'exonérations de cotisations sociales, sur la base des travaux des assises des outre-mer. 6) L'article 8 du PLFSS pour 2019 par souci de simplification réduit de six à trois le nombre de régimes applicables . |

|

Comme pour l'allégement général, le périmètre des réductions de cotisations est étendu à la cotisation chômage et à la cotisation pour la retraite complémentaire. Au-delà la réforme propose les trois régimes spécifiques suivants : - Un régime de droit commun , identique à celui de l'hexagone, pour les entreprises de 11 salariés et plus : il est très concentré sur le SMIC avec une exonération qui disparait à partir de 1,6 SMIC . - Un « régime de compétitivité » pour les petites entreprises de moins de 11 salariés : les exonérations déclinent à partir de 1,3 SMIC et s'annulent à deux SMIC . Par dérogation les entreprises du secteur du bâtiment et des travaux publiques (BTP) seraient éligibles au régime de compétitivité, même au-delà de 11 salariés. L'avantage consenti aux outre-mer se traduit par une exonération totale jusqu'à 1,3 SMIC avec le même champ de cotisations que le droit commun. - Un régime de compétitivité renforcée : les exonérations déclinent à partir de 1,4 SMIC et s'annulent à 2,4 SMIC. Il s'appliquerait aux secteurs suivants : industrie ; restauration ; environnement, agronutrition et énergies renouvelables ; nouvelles technologies de l'information et de la communication et centres d'appel ; pêche, cultures marines, aquaculture ; agriculture ; tourisme, restauration de tourisme, loisirs, hôtellerie ; et enfin recherche et développement. |

Prévue à l'article 8 du PLFSS pour 2019, la « bascule » du CICE en exonérations est si complexe - pour articuler les différentes formes de diminution du coût du travail - que le Gouvernement avait préféré l'an dernier la reporter en soumettant au préalable la question au débat dans les Assises de l'Outre-mer. Pour donner un aperçu des difficultés, on peut rappeler que le niveau des allègements de cotisations bénéficiant aux entreprises ultramarines a été modulé, au cours des années précédentes, en fonction de leur éligibilité ou non au CICE, le crédit d'impôt n'étant pas applicable aux entreprises situées sur le territoire d'une collectivité disposant de l'autonomie fiscale.

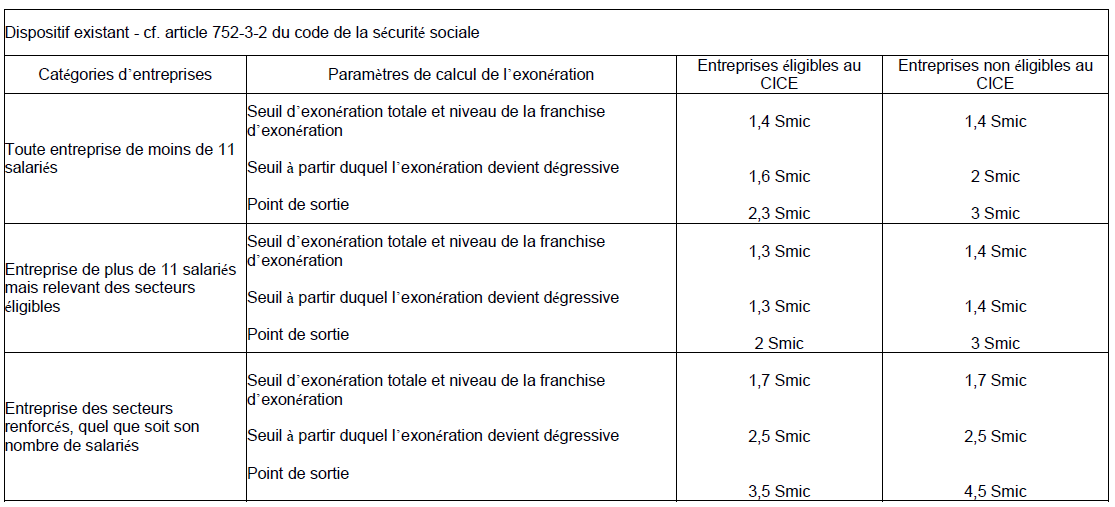

De ce fait, les paramètres du dispositif d'exonérations spécifiques aux outre-mer se sont multipliés mais, comme en témoigne le tableau ci-dessous, dans les allègements de charge en vigueur, les seuils de sortie peuvent atteindre 4,5 SMIC, ce qui constitue un facteur clef pour permettre aux entreprises de « monter en gamme » en recrutant des cadres.

Avant la réforme : les différents niveaux d'exonérations et d'allègements de charges en vigueur dans les outre-mer.

Source : réponses au questionnaire budgétaire.

Compte tenu du « rabotage » des seuils prévus par la réforme, on ne peut donc pas s'empêcher de regretter que le PLFSS prévoie que seul Mayotte échappe à la suppression du CICE. Son maintien aurait été conforme au principe de la stabilité fiscale et cohérent avec l'effort consenti par les entreprises pour s'y adapter. De plus, il a été souligné au cours des auditions que les allègements de charges accroissent le bénéfice imposable de l'entreprise ; tel n'est pas le cas du crédit d'impôt qui est un remboursement assis sur la masse salariale .

L'article 8 du PLFSS pour 2019 propose une simplification des exonérations applicables dans les outre-mer avec trois régimes d'exonérations très concentrés sur les salaires au voisinage du SMIC.

|

L'exonération devient dégressive au-delà

de

|

L'exonération devient nulle au-delà de

|

|

|

Régime de droit commun (11 salariés et plus) |

1 |

1,6 |

|

Régime de compétitivité (moins de 11 salariés) |

1,3 |

2 |

|

Régime de compétitivité renforcée |

1,4 |

2,4 |

Le régime de droit commun s'appliquerait aux entreprises de onze salariés et plus.

Les entreprises de moins de onze salariés bénéficieraient d'un régime dit de « compétitivité ». Compte tenu de son effet d'entraînement, le secteur du bâtiment et des travaux publics est intégré dans le régime de compétitivité renforcé.

Enfin, un régime de compétitivité renforcée encourage le développement de secteurs prioritaires .

Secteurs relevant du régime de

compétitivité

et du régime de

compétitivité renforcé

|

Régime de compétitivité

(exonération totale jusqu'à 1,3 SMIC

|

Régime de compétitivité renforcée

(exonération totale jusqu'à 1,4 SMIC

|

|

- BTP - Employeurs de moins de onze salariés (tous secteurs) |

- Industrie - Restauration - Environnement, agronutrition et énergies renouvelables - Nouvelles technologies de l'information et de la communication et centres d'appel - Pêche, cultures marines, aquaculture - Agriculture - Tourisme, restauration de tourisme, loisirs, hôtellerie - Recherche et développement |

Expliquant les difficultés de chiffrage de cette transformation , la ministre des outre-mer a rappelé qu'en considérant le seul hexagone, il a fallu repenser 150 dispositifs. Au cours des débats à l'Assemblée nationale sur l'article 8 du PLFSS pour 2019, il a ensuite été précisé que la « bascule » réduirait le coût des exonérations spécifiques à l'outre-mer de 66 millions d'euros, ce qui s'explique par leur recentrage sur des niveaux de salaires plus bas.

Cependant, d'après les évaluations conduites à la demande des acteurs ultramarins, le manque à gagner atteint presque le triple, soit 180 millions d'euros.

Votre rapporteur pour avis a consacré une partie des auditions à élucider les causes de cette divergence d'évaluation : il en ressort que les services de l'État semblent ne pas avoir pris le « CICE exigible » comme base de calcul mais plutôt le « CICE constaté » , ce qui revient, en fin de compte, à pénaliser le fait que de nombreuses petites entreprises ultramarines n'ont pas sollicité ce crédit d'impôt auquel elles avaient droit.

Économiquement, cette réforme des exonérations privilégie nettement le court terme. Comme le prévoient les modèles économétriques, la concentration au voisinage du SMIC qui caractérise ce réaménagement va certainement favoriser l'embauche dans un premier temps grâce au « zéro charge » sur les zones les plus intenses en emplois. En effet, dans les outre-mer, 53 % des salariés gagnent, en moyenne, moins de 1,4 SMIC et 85 % d'entre eux gagnent moins de de 2,5 SMIC.

Mais pour l'avenir, on risque d'enfermer nos outre-mer dans la « smicardisation » et les productions « moyen de gamme ». Or sur ce segment, ce sont les pays à très bas coût de main d'oeuvre qui dominent la compétition économique.

Votre rapporteur appelle à emprunter une voie de réussite à plus long terme : aider les entreprises à retenir les talents ultramarins capables de mener l'offensive sur les activités à haute valeur ajoutée mais qui, aujourd'hui, ont tendance à s'expatrier s'ils sont découragés par des salaires ou des procédures de financement d'une complexité dissuasive.

La ministre des outre-mer a rappelé que près de 700 millions d'euros seront investis dans la formation outre-mer au cours du quinquennat. On ne peut qu'approuver cet effort mais il ne pourra porter ses fruits que si les entreprises ultramarines peuvent proposer aux diplômés et futurs cadres des perspectives de carrières et de rémunération attractives.

Le but fondamental des Assises des outre-mer n'était pas tant de réitérer des préconisations déjà largement connues que de faire émerger et soutenir une nouvelle génération d'entrepreneurs ultramarins dans un « écosystème » affermi. Le financement des investissements n'a à lui seul qu'un impact économique limité : il ne suffit pas, par exemple, d'acquérir des bateaux de pêche dans des infrastructures rénovées - encore faut-il trouver une main-d'oeuvre adéquate et faire appel à de jeunes entrepreneurs compétents. Or les talents ultramarins sont aujourd'hui insuffisamment mobilisés.

C'est dans cet esprit que le Sénat a adopté, lors de l'examen de l'article 8 du PLFSS, 18 amendements qui rehaussent pragmatiquement, dans certains secteurs et sur certains territoires, les seuils d'exonération pour ne pas dégrader la situation par rapport à l'existant.

LISTE DES PERSONNES ENTENDUES

Mercredi 24 octobre 2018 :

- Chambre de commerce et d'industrie : MM. Philippe Jock , président de la CCI Martinique, Olivier Taoumi, directeur général de la CCI Guyane, et Pierre Dupuy , chargé de mission affaires publiques ultramarines et européennes.

Vendredi 26 octobre 2018 :

- Cabinet de Mme Annick Girardin, ministre des outre-mer : Mmes Raphaëlle Seguin , conseillère budget, et Sandra-Élise Reviriego , conseillère parlementaire ;

- L'Agence de l'outre-mer pour la mobilité (LADOM) : M. Florus Nestar , directeur général.

Vendredi 9 novembre 2018 :

- Fédération des entreprises des outre-mer (FEDOM) : MM. Jean-Pierre Philibert , président, Laurent Renouf , directeur des affaires économiques et fiscales et Mme Justine Bertheau , chargée de mission ;

- Cabinet de Mme Annick Girardin, ministre des outre-mer : M. Brice Blondel , directeur adjoint de cabine ;

- Agence française de développement (AFD) : MM. Rémy Rioux , directeur général, Thierry Gonzalez , directeur adjoint de département 3 Océans et Mme Zolika Bouabdallah , responsable des relations avec le Parlement.

Lundi 12 novembre 2018 :

- Union sociale pour l'habitat (USH) : Mme Sabrina Mathiot , directrice de l'outre-mer.

Jeudi 15 novembre 2018 :

- Fédération des entreprises des Outre-mer (FEDOM) : MM. Jean-Pierre Philibert , président, Laurent Renouf , directeur des affaires économiques et fiscales, Bernard Edouard , président Medef Martinique, Didier Payen , 1 er vice-président des MPI Guadeloupe, Patrick Vial-Collet , président de la CCI de Région des Iles de Guadeloupe, Dominique Vian , représentant de l'UDE-MEDEF Guadeloupe, Thierry Bachtanik , directeur de l'appui à l'organisation et aux projets du réseau, APCMA (Assemblée permanente des chambres de métiers et de l'artisanat) Mmes Françoise De Palmas , secrétaire générale et Justine Bertheau , chargée de mission.

Mardi 20 novembre 2018 :

- Ordre des experts-comptables : MM. Julien Tokarz , expert-comptable et ancien président de l'Ordre des experts-comptables de Paris Île-de-France, et Mickaël Brun , secrétaire général ;

- Association des communes et collectivités d'outre-mer (ACCD'OM) : M. Lilian Malet , délégué général.

* 1 Loi n° 2017-256 du 28 février 2017 de programmation relative à l'égalité réelle outre-mer et portant autres dispositions en matière sociale et économique (EROM).