C. LE COMPTE D'AFFECTATION SPÉCIALE « AIDES À L'ACQUISITION DE VÉHICULES PROPRES »

Le dispositif du bonus-malus automobile a été mis en place en 2008, à la suite du Grenelle de l'environnement, pour encourager l'achat de véhicules neufs peu émetteurs de dioxyde de carbone (CO 2 ). Il a fait l'objet d'ajustements au fil des ans, pour prendre en compte les progrès technologiques comme pour assurer son équilibre budgétaire.

Le compte d'affectation spéciale bénéficie des recettes du malus automobile, régi par l'article 1011 bis du code général des impôts. L'article 33 du projet de loi de finances pour 2019 modifie son barème, qui avait déjà été ajusté en 2018.

Le barème du malus automobile

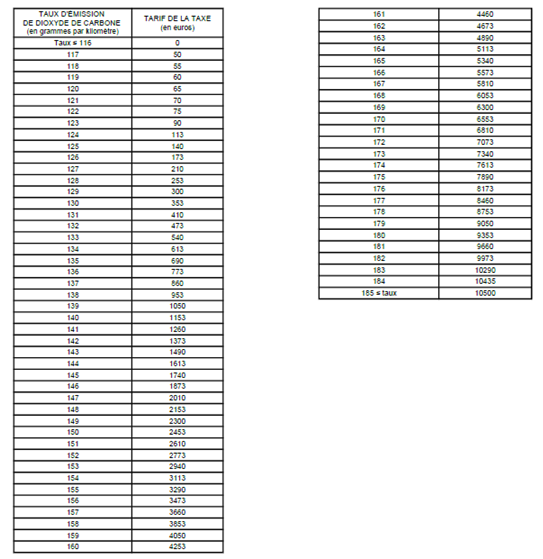

Barème applicable en 2018

|

Puissance fiscale (en chevaux-vapeur) |

Tarif de la taxe (en euros) |

|

Puissance fiscale = 5 |

0 |

|

6 = puissance fiscale = 7 |

3 000 |

|

8 = puissance fiscale = 9 |

5 000 |

|

10 = puissance fiscale = 11 |

8 000 |

|

12 = puissance fiscale = 16 |

9 000 |

|

16 < puissance fiscale |

10 500 |

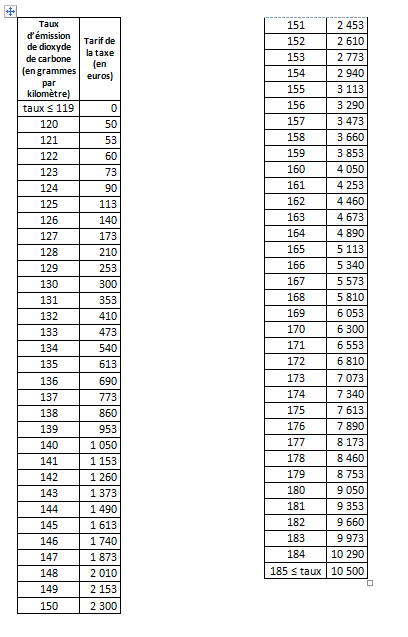

Nouveau barème proposé à l'article 33 du projet de loi de finances initial (applicable à partir du 1 er janvier 2019)

Ce nouveau barème abaisse le seuil d'application du malus à 117 grammes de CO 2 par kilomètre , au lieu de 120 grammes de CO 2 par kilomètre en 2018 et 127 grammes en 2017.

Les prévisions de recettes correspondantes sont de 570 millions d'euros , soit 182 millions d'euros de plus que ce qui était prévu dans le projet de loi de finances pour 2018.

Ce barème a été modifié à l'Assemblée nationale , à l'initiative du Gouvernement, pour tenir compte du changement des méthodes d'homologation des véhicules et augmenter le niveau de recettes visé .

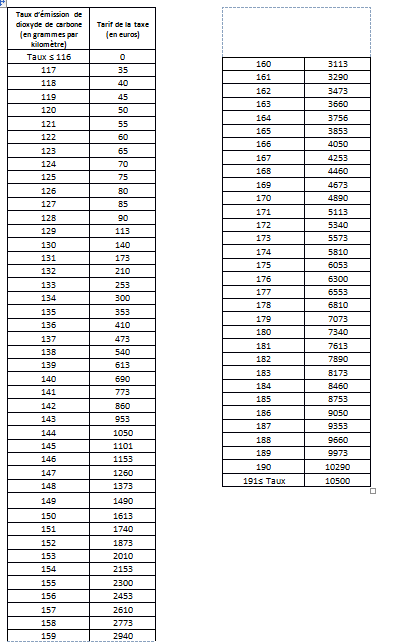

Nouveau barème proposé à l'article 33 du projet de loi de finances après son examen par l'Assemblée nationale .

|

Extrait de l'objet de l'amendement du Gouvernement concernant les méthodes d'homologation des véhicules Les valeurs d'émissions de CO2 utilisées dans le cadre des dispositions législatives et réglementaires nationales, et notamment pour calculer le malus, sont mesurées en application de règlements européens. Depuis le 1er septembre 2018, un nouveau cycle d'essai, dit WLTP, a remplacé le cycle NEDC lors des essais d'homologation des véhicules pour déterminer les émissions de CO2 de toutes les voitures neuves. Ce nouveau cycle d'essai WLTP vise à mieux refléter les émissions réelles de CO2 et de consommation de carburant lors de l'homologation des voitures particulières et des camionnettes. Les valeurs d'émission mesurées par la méthode WLTP sont ainsi supérieures à la valeur mesurée par la méthode NEDC. Le Système d'Immatriculation des Véhicules (SIV) est en cours de modification, et ne pourra indiquer qu'à partir de fin 2019 la valeur d'émission réellement mesurée selon la méthode WLTP sur le certificat d'immatriculation. Une disposition transitoire a donc été mise en place. La Commission européenne a développé un outil permettant de recalculer a posteriori la valeur des émissions qu'aurait obtenu un véhicule selon la méthode NEDC, à partir de la valeur réellement mesurée par la méthode WLTP. La méthodologie de détermination de cette valeur NEDC à partir des valeurs mesurées selon la procédure WLTP est décrite dans un avis publié au JO du 7 mars 2018. Depuis le 1 er septembre 2018, toutes les voitures neuves vendues, hormis celles en dérogation de stock, ont fait l'objet d'une homologation selon la procédure d'essai WLTP et la valeur NEDC recalculée par la méthode citée ci-dessus est indiquée sur le certificat d'immatriculation. Ainsi le barème du malus pour 2019 est-il indiqué en valeur NEDC recalculée à partir des valeurs WLTP. Suite aux homologations récentes, il s'avère toutefois que la méthode de corrélation entre les valeurs NEDC et WLTP surestime la valeur des émissions. Le présent amendement vise donc à recaler le barème pour tenir compte d'un écart de 4 % entre anciennes et nouvelles valeurs NEDC, afin de ne pas augmenter artificiellement les recettes du malus. |

La modification du barème pour les valeurs d'émission vise également à dégager 40 millions d'euros de recettes supplémentaires, soit 610 millions d'euros en 2019, afin d'assurer l'équilibre budgétaire du compte d'affectation spéciale (CAS) « Aides à l'acquisition de véhicules propres » compte tenu du succès plus important que prévu de la prime à la conversion.

En ce qui concerne les dépenses, le compte d'affectation spéciale retrace les crédits consacrés aux aides à l'acquisition de véhicules propres et aux aides au retrait de véhicules polluants , dont les conditions d'attribution sont définies par voie réglementaire, aux articles D. 251-1 à D. 251-13 du code de l'énergie.

Le bonus écologique est attribué pour l'achat ou la location de longue durée d'un véhicule neuf peu émetteur de CO 2 . Depuis 2015, ce bonus a été progressivement recentré sur les véhicules les plus vertueux dans ce domaine, ce qui permet aussi de limiter les émissions de polluants atmosphériques , dans un objectif d'amélioration de la qualité de l'air.

Depuis 2018, le bonus n'est applicable qu'à l'achat ou à la location de voitures ou camionnettes électriques , qui émettent moins de 20 grammes de CO 2 par kilomètre. Il s'élève à 27 % du coût d'acquisition, dans la limite de 6 000 euros . Le bonus pour les véhicules hybrides rechargeables a été supprimé.

Il peut également être perçu pour l'achat ou la location de longue durée de 2 ou 3 roues et quadricycles à moteur électriques qui n'utilisent pas de batterie au plomb. Si le moteur est doté d'une puissance maximale nette supérieure ou égale à 3 kWh, le bonus s'élève à 250 euros par kilowattheures d'énergie de la batterie, dans la limite de 27 % du coût d'acquisition et de 900 euros. Dans le cas contraire, le montant de l'aide est fixé à 20 % du coût d'acquisition, dans la limite de 100 euros.

La prime à la conversion , cumulable avec le bonus écologique, est accordée lorsque l'acquisition ou la location de longue durée d'un véhicule peu émetteur de CO 2 est effectuée en remplacement d'un véhicule ancien polluant (véhicule diesel immatriculé avant 2001, ou avant 2006 pour les ménages non imposables, véhicule essence immatriculé avant 1997). Elle a été mise en place à partir de 2015 pour agir sur le parc automobile en circulation .

Pour obtenir la prime à la conversion, le véhicule ancien doit être remis, dans les six mois suivant la date de facturation du véhicule acquis ou loué, à un centre de traitement des « véhicules hors d'usage » (VHU) ou à un broyeur agréé, qui délivre à son propriétaire un certificat de destruction du véhicule.

Elle a été renforcée en 2018 , par un élargissement du nombre de bénéficiaires potentiels : une prime peut désormais être touchée pour l'achat d'un deux ou trois roues en échange de la destruction d'une voiture ou d'une camionnette ancienne polluante, et la prime octroyée pour l'achat de véhicules électriques ou thermiques neufs ou d'occasion, auparavant réservée aux ménages non imposables, est accessible à l'ensemble des ménages.

Cette prime à la conversion s'élevait en 2018 à :

- 2 500 euros pour l'achat de voitures ou camionnettes électriques neufs ;

- 1 100 euros pour l'achat de 2 ou 3 roues et quadricycles à moteur électriques neufs, dont le moteur est doté d'une puissance maximale nette supérieure ou égale à 3 kWh, si la personne n'est pas imposable au titre de l'impôt sur le revenu, et à 100 euros si la personne est imposable ;

- 2 000 euros pour l'achat de véhicules électriques d'occasion ou de véhicules thermiques neufs ou d'occasion classés Crit'air 1 ou 2 (véhicules hybrides rechargeables, véhicules circulant au gaz ou à l'hydrogène, véhicules essence de la norme Euro 4, 5 ou 6 10 ( * ) , véhicules diesel de la norme Euro 5 et 6 11 ( * ) ) émettant moins de 130 grammes de CO 2 par kilomètre, si la personne n'est pas imposable au titre de l'impôt sur le revenu, et à 1 000 euros dans les autres cas.

Le bonus vélo à assistance électrique, dont la suppression avait été évoquée dans un premier temps, a finalement été reconfiguré, puisqu'il est désormais réservé aux seules personnes non imposables au titre de l'impôt sur le revenu , et à condition qu'une aide ayant le même objet soit attribuée par une collectivité territoriale, à laquelle elle ne peut être supérieure. Le cumul des deux aides ne peut être supérieur à 20 % du coût d'acquisition du vélo ni à un plafond de 200 euros.

Pour 2019, les dépenses du compte d'affectation spéciale sont ainsi réparties :

- 264 millions d'euros pour le financement du bonus écologique (pour 266 millions d'euros en 2018) ;

- 346 millions d'euros pour le financement de la prime à la conversion (pour 122 millions d'euros en 2018).

En 2019, le montant du bonus écologique octroyé pour l'achat de véhicules électriques restera inchangé, à hauteur de 6 000 euros, mais sera limité à l'achat des véhicules dont le prix est inférieur à 60 000 euros.

Votre rapporteur est opposé à ce plafonnement de l'aide, dans la mesure où elle exclut de fait les véhicules à hydrogène du dispositif, en raison de leur coût. Il souhaiterait que ce plafonnement ne soit pas applicable à ces derniers.

Le bonus pour l'acquisition d'un vélo à assistance électrique sera limité à 100 euros.

En ce qui concerne la prime à la conversion, elle sera maintenue mais ses critères seront révisés en fonction des résultats constatés au cours de l'année 2018.

D'après l'exposé des motifs de l'amendement présenté à l'Assemblée nationale, le Gouvernement prévoit d'étendre la prime à la conversion bonifiée de 2 500 euros aux véhicules hybrides rechargeables neufs , ainsi que, pour les ménages modestes, aux véhicules électriques et hybrides rechargeables d'occasion .

Votre rapporteur salue cette mesure, qu'il avait appelée de ses voeux l'année dernière.

* 10 Achetés à partir du 1 er janvier 2006.

* 11 Achetés à partir du 1 er janvier 2011.