II. UN CERTAIN MANQUE DE COHÉRENCE ENTRE LA PAROLE POLITIQUE SUR LES DISPOSITIFS DE SOUTIEN À L'INNOVATION ET LES ACTES BUDGÉTAIRES.

A. LA PRIORITÉ DONNÉE À L'INNOVATION SE HEURTE À UNE BAISSE DES AIDES À L'INNOVATION

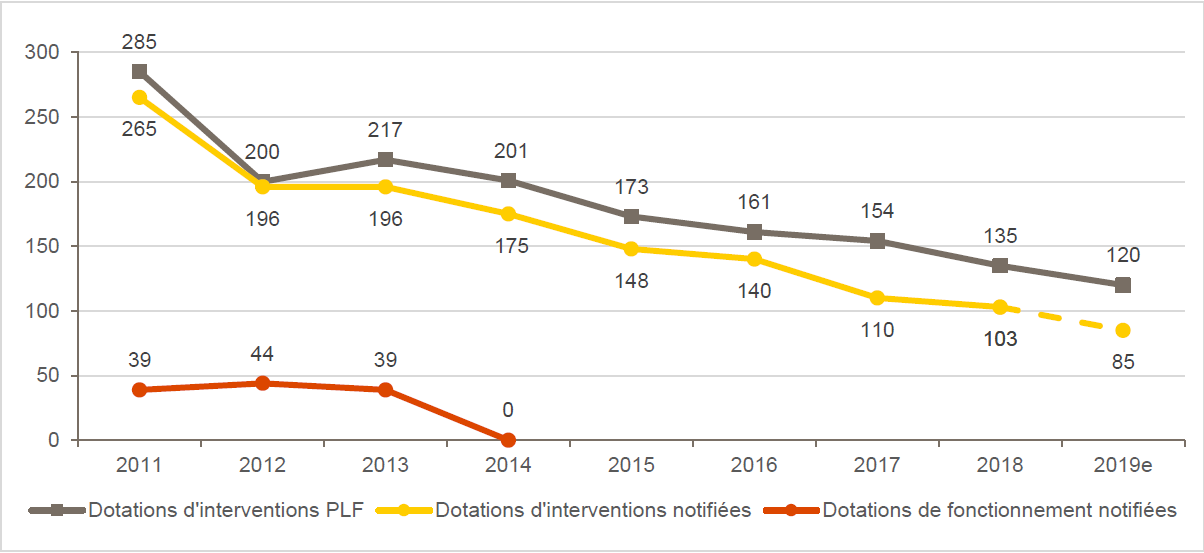

Bpifrance Financement accompagne des projets d'innovation technologique et industrielle au travers du programme « Aides à l'innovation », sous forme de subventions, d'avances remboursables et de prêts destiné aux entreprises de moins de 2 000 salariés 23 ( * ) . En 2018, les interventions en aides individuelles se sont élevées à 458 millions d'euros, dont 363 millions d'euros financés par l'État sur une dotation de 103 millions d'euros effectivement versée au titre du programme 192. Selon une réponse au questionnaire budgétaire, des redéploiements internes ont permis de maintenir une dotation effective de 133 millions d'euros. Plus de 2 800 projets d'innovation portés par des entreprises ont pu être soutenus.

C'est un dispositif particulièrement efficace : à l'aune des indicateurs de performance établis sur une base annuelle par Bpifrance, ces aides se traduisent par un surcroît de croissance des entreprises bénéficiaires de l'ordre de 9,4 points 24 ( * ) ! Le résultat de cet indicateur reste positif depuis la mise en place du programme. Selon Bpifrance, la licorne Doctolib a bénéficié de 2,4 millions d'euros d'aides à l'innovation sous différentes formes.

Or, la dotation versée par l'État fond comme neige au soleil depuis le début de la décennie . Fixé à 120 millions d'euros dans le bleu de l'année précédente, il est proposé par le Gouvernement de diminuer à nouveau cette ligne, qui atteindrait 100 millions d'euros.

Évolution des dotations versées par

l'État à Bpifrance pour le financement

des aides individuelles

à l'innovation

(

en millions d'euros

)

Source : Bpifrance.

NB : en 2017, selon une réponse au questionnaire budgétaire, des redéploiements internes à Bpifrance datant du transfert de l'Agence de l'innovation industrielle à Oseo (une des entités fondues depuis dans Bpifrance) ont permis de maintenir une dotation effective de 140 millions d'euros. En 2018, le même procédé a permis de maintenir une dotation effective de 133 millions d'euros. Selon cette même réponse, la dotation de l'État en LFI pour 2019 s'élevait à 110,8 millions d'euros, auxquels doivent s'ajouter 4,1 millions d'euros issus du Fonds de modernisation de la restauration, soit un total de 114,9 millions d'euros.

Or, selon les termes d'un rapport d'inspection, « les aides à l'innovation de Bpifrance notamment les subventions et les avances remboursables, situées à un stade très amont de la chaîne de financement, de nature subventionnelle et centrées sur les projets les plus risqués à un stade très vulnérable de leur développement, ont un rôle catalyseur essentiel dans l'émergence de start-up » 25 ( * ) . Par ailleurs, cette dotation se caractérise par un important effet de levier, de sorte que la diminution d'un euro du financement octroyé par l'État au titre du programme 192 se traduit par une baisse de 2,7 à 4,5 euros des moyens apportés aux entreprises innovantes ! Ce sont les entreprises sur tout le territoire qui pourraient en pâtir car, selon Bpifrance, près de 42 % de ces aides à l'innovation sont versés à des entreprises situées en dehors des métropoles : la répartition des aides octroyées est proportionnelle au poids des régions dans le PIB.

Daniel Dubois, rapporteur pour avis en 2019, alertait sur la nécessité « de ne pas réduire davantage ce financement essentiel à la croissance de notre écosystème d'entreprises innovantes ». Or, une nouvelle réduction est inscrite cette année dans le projet de budget. C'est pourquoi le rapporteur a proposé à la commission un amendement ( AFFECO.8 ) en vue d'abonder ces fonds de 20 millions d'euros. Le Gouvernement fait de l'innovation sa priorité. Il faut que sa parole se traduise dans ses actes ! La France est en train de créer un écosystème favorable à l'innovation. Cette dynamique ne doit pas être enrayée par des choix budgétaires de court terme.

Un tel amendement avait été adopté à l'Assemblée nationale à l'initiative des députés Richard Lioger, Laure de la Raudière et Éric Straumann, mais l'Assemblée est revenue sur cette décision suite à une seconde délibération demandée par le Gouvernement. Celui-ci estime que les 70 millions d'euros alloués au « plan deep tech » géré par Bpifrance et alimenté par le FII compense cette diminution. Si les deux types d'aides étaient assimilables, leur addition équivaudrait toujours à un montant inférieur à celui de 2014. Mais les deux dispositifs n'ont pas la même cible : le plan « deep tech » s'adresse surtout aux start-ups nées dans les laboratoires universitaires, et se décline selon des thématiques prioritaires - intelligence artificielle, informatique quantique... Enfin, comme vu précédemment, le FII est assimilable à une débudgétisation qui nuit à la transparence des fonds publics.

Il faut, en revanche,

saluer la décision du

Gouvernement de reconduire le dispositif relatif aux jeunes entreprises

innovantes

26

(

*

)

.

Le rapporteur n'ignore pas que la

diminution des aides à l'innovation provient en partie du succès

de ce dispositif, qui se traduit par des montants de compensation par

l'État à l'Agence centrale des organismes de

sécurité sociale (Acoss) toujours plus importants. Mais

il s'agit de faire un choix budgétaire en accord avec la

priorité politique

donnée à l'innovation, de

telle sorte que la hausse d'un dispositif ne saurait justifier la baisse d'un

autre. Il semble en revanche y avoir

un problème quant à

la qualité des prévisions de l'Acoss en la matière, auquel

il devrait être remédié

(voir encadré

ci-dessous). Pour ce faire, le Gouvernement a proposé, dans le projet de

loi de financement de la sécurité sociale, que le déficit

de la sécurité sociale prenne en charge la différence

entre le montant budgété sur le programme 192 et le montant

d'exonérations effectivement supporté

27

(

*

)

.

Le rapporteur n'est pas

convaincu de l'efficacité d'une telle méthode, qui

déresponsabiliserait le Gouvernement sur ses choix.

|

Le dispositif « jeunes entreprises innovantes » Le dispositif JEI soutient les jeunes PME à fort potentiel d'innovation, de croissance et de création de richesse. En combinant des avantages fiscaux et sociaux (exonérations de cotisations sociales patronales), il favorise et accélère leur développement et soutient l'innovation. La qualification JEI est accordée aux PME indépendantes de moins de huit ans, exerçant une activité réellement nouvelle et dont les dépenses de recherche représentent au moins 15 % des charges fiscalement déductibles.

Bien que relativement anciennes (elles s'arrêtent en

2014), les évaluations font état d'un dispositif

économiquement efficace : les entreprises

bénéficiaires investissent et exportent rapidement et sont des

entreprises intensives en emplois de R&D

28

(

*

)

.

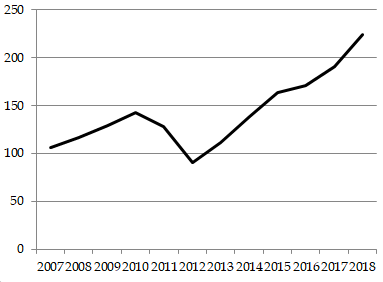

Le volet social du dispositif connaît une croissante substantielle sur les dernières années : depuis 2012, il est passé d'un point bas de 90,2 millions d'euros à 223,9 millions d'euros en 2018, comme le montre le graphique ci-dessous. Évolution du coût des exonérations de cotisation sociales au titre du dispositif

Source : réponse au questionnaire budgétaire |

|

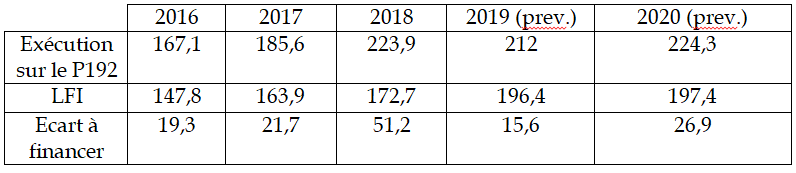

La dotation en loi de finances initiale est fondée sur les prévisions fournies par l'Acoss en amont du vote de la loi de finances initiale. Ces prévisions sont quasi systématiquement inférieures à l'exécution , comme le montre le tableau ci-dessous.

Source : réponse au questionnaire budgétaire Jusqu'en 2016, ces écarts ont pu être couverts par le dégel de la réserve de précaution. Depuis 2017, ils nécessitent, en plus du dégel, de recourir au redéploiement d'autres lignes d'intervention du programme, elles-mêmes fortement contraintes. Cela se traduit aujourd'hui par une fermeture du guichet des aides à l'innovation de Bpifrance en septembre 2019, contre mi-novembre en 2018. Le volet fiscal est moins coûteux : évaluée à 13 millions d'euros pour les années 2018 à 2019, la dépense fiscale est estimée à 14 millions d'euros en 2020. |

* 23 En 2018, 52,3 % des aides financées à l'aide de la dotation de l'État se traduisaient par un prêt, 32,2 % par une avance remboursable et 15,5 % par une subvention.

* 24 Plus précisément, en 2018, l'écart de chiffre d'affaires à trois ans des entreprises aidées par Bpifrance rapporté à celui d'entreprises similaires était de 9,4 points.

* 25 Les aides à l'innovation, Jacques Lewiner, Ronan Stephan, Stéphane Distinguin et Julien Dubertret, mars 2018.

* 26 Décision annoncée dans le projet annuel de performance et traduite dans le projet de loi de finances par un amendement du rapporteur général de la Commission des finances de l'Assemblée nationale (N°II-2517).

* 27 Voir, sur ce point, le rapport de la commission des affaires sociales du Sénat sur les articles du projet de loi de financement de la sécurité sociale pour 2020.

* 28 Voir les études suivantes : Évaluation du dispositif JEI, S. Hallépée et A. Houlou-Garcia, DGE, septembre 2012 - Le 4 pages de la DGE, n° 41, janvier 2015 - Rapport annuel 2015 sur l'évolution des PME, observatoire des PME - Bpifrance, janvier 2016

* 29 Les aides fiscales à la R&D : rapport final, working paper N. 52-2014, DG TAXUD, CAPP, CASE, CEPII, ETLA, 2014.