Avis n° 146 (2019-2020) de M. Loïc HERVÉ , fait au nom de la commission des lois, déposé le 21 novembre 2019

Disponible au format PDF (793 Koctets)

Synthèse du rapport (224 Koctets)

-

LES CONCLUSIONS DE LA COMMISSION DES LOIS

-

INTRODUCTION

-

I. LA MISSION « RELATIONS AVEC LES

COLLECTIVITÉS TERRITORIALES », PÔLE DE STABILITÉ

AU SEIN DES FINANCES LOCALES

-

A. LES DÉPENSES ET RECETTES DES

COLLECTIVITÉS TERRITORIALES ONT CONNU DES BOULEVERSEMENTS RÉCENTS

-

B. LES CONCOURS FINANCIERS DE L'ÉTAT AUX

COLLECTIVITÉS RESTENT STABLES

-

C. LA MISSION « RELATIONS AVEC LES

COLLECTIVITÉS TERRITORIALES » VOIT SES CRÉDITS DIMINUER

EN RAISON DE MESURES DE PÉRIMÈTRE

-

1. Le programme 119 « Concours

financiers aux collectivités territoriales et leurs

groupements »

-

a) Les dotations générales de

décentralisation (actions n° 2, 4, 5 et 6), une

stabilité en trompe-l'oeil

-

b) Le soutien de l'État à

l'investissement ne progresse pas (actions nos1 et 3)

-

(1) La dotation d'équipement des

territoires ruraux

-

(2) La dotation de soutien à

l'investissement local

-

(3) La dotation politique de la ville

-

(4) Autres dotations de soutien aux projets des

communes et de leurs groupements

-

(5) Le soutien à l'investissement des

départements

-

a) Les dotations générales de

décentralisation (actions n° 2, 4, 5 et 6), une

stabilité en trompe-l'oeil

-

2. Le programme 122 « Concours

spécifiques et administration »

-

1. Le programme 119 « Concours

financiers aux collectivités territoriales et leurs

groupements »

-

A. LES DÉPENSES ET RECETTES DES

COLLECTIVITÉS TERRITORIALES ONT CONNU DES BOULEVERSEMENTS RÉCENTS

-

II. FISCALITÉ, DOTATIONS :

AMÉLIORER LA VISIBILITÉ DES COLLECTIVITÉS TERRITORIALES

SUR LEURS FINANCES

-

A. FISCALITÉ LOCALE : MIEUX

ASSOCIER LES COLLECTIVITÉS AUX RÉFORMES

-

B. DOTATIONS D'INVESTISSEMENT :

ACCROÎTRE LA TRANSPARENCE ET L'ASSOCIATION DES ÉLUS AUX

ATTRIBUTIONS

-

A. FISCALITÉ LOCALE : MIEUX

ASSOCIER LES COLLECTIVITÉS AUX RÉFORMES

-

III. LES ARTICLES RATTACHÉS À LA

MISSION

-

I. LA MISSION « RELATIONS AVEC LES

COLLECTIVITÉS TERRITORIALES », PÔLE DE STABILITÉ

AU SEIN DES FINANCES LOCALES

-

LISTE DES PERSONNES ENTENDUES

ET CONTRIBUTION ÉCRITE

|

N° 146 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

AVIS PRÉSENTÉ au nom de la commission des lois constitutionnelles, de législation, du suffrage universel, du Règlement et d'administration générale (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , |

|

TOME XII RELATIONS AVEC LES COLLECTIVITÉS TERRITORIALES |

|

Par M. Loïc HERVÉ, Sénateur |

|

(1) Cette commission est composée de : M. Philippe Bas, président ; MM. François?Noël Buffet, Jean?Pierre Sueur, Mme Catherine Di Folco, MM. Jacques Bigot, André Reichardt, Mme Sophie Joissains, M. Arnaud de Belenet, Mme Nathalie Delattre, MM. Pierre?Yves Collombat, Alain Marc, vice?présidents ; M. Christophe?André Frassa, Mme Laurence Harribey, M. Loïc Hervé, Mme Marie Mercier, secrétaires ; Mme Esther Benbassa, MM. François BonhoMme , Philippe Bonnecarrère, Mmes Agnès Canayer, Maryse Carrère, Josiane Costes, MM. Mathieu Darnaud, Marc?Philippe Daubresse, Mme Jacky Deromedi, MM. Yves Détraigne, Jérôme Durain, Mme Jacqueline Eustache?Brinio, MM. Jean?Luc Fichet, Pierre Frogier, Mmes Françoise Gatel, Marie?Pierre de la Gontrie, M. François Grosdidier, Mme Muriel Jourda, MM. Patrick Kanner, Éric Kerrouche, Jean?Yves Leconte, Henri Leroy, Mme Brigitte Lherbier, MM. Didier Marie, Hervé Marseille, Jean Louis Masson, Thani Mohamed Soilihi, Alain Richard, Vincent Segouin, Simon Sutour, Mmes Lana Tetuanui, Claudine Thomas, Catherine Troendlé, M. Dany Wattebled. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

LES CONCLUSIONS DE LA COMMISSION DES LOISLa commission des lois, réunie le mardi 26 novembre 2019 1 ( * ) sous la présidence de Catherine Di Folco , a examiné, sur le rapport pour avis de Loïc Hervé , les crédits de la mission « Relations avec les collectivités territoriales » inscrits au projet de loi de finances pour 2020 , ainsi que les articles rattachés à cette mission. Le rapporteur, après avoir rappelé le p oids modeste qu'occupe la mission au sein des concours financiers de l'État aux collectivités , a constaté que la baisse de 2,1 % des crédits ouverts en autorisations d'engagement au titre de 2020 résultait de mesures périmétriques. La mission « Relations avec les collectivités territoriales » se caractérise donc par la stabilité globale de ses crédits, qui revient souvent, en raison des prévisions d'inflation de 1,1% pour 2020, à une baisse nette. À cet égard, le rapporteur a plus particulièrement insisté sur le gel des dotations générales de décentralisation (DGD) à leur niveau de 2009 , qui revient à une baisse en euros constants de l'ordre de 11 % . Ce gel soulève des difficultés constitutionnelles au regard de l'article 72-2 de la Constitution, l'État étant tenu de compenser ses transferts de compétences aux collectivités territoriales. Cette compensation devrait selon toute vraisemblance inclure la prise en compte de l'érosion monétaire. Le rapporteur a en deuxième lieu fait part de ses réserves sur certains aspects du programme 122 « Concours spécifiques et administration » . L'extinction du fonds d'aide aux collectivités accueillant des rassemblements ponctuels d'exceptionnelle importance , doté de 2 millions d'euros en 2019, contraste avec la permanence des besoins sur le terrain en la matière. L'aide financière de 50 millions d'euros à Saint-Martin , qui est à nouveau prélevée sur l'enveloppe des concours financiers de l'État aux collectivités territoriales, est indispensable mais il est problématique qu'elle ne soit pas imputée sur le budget de l'État, ce qui traduirait mieux l'esprit de solidarité nationale ayant présidé à sa création. Enfin, le transfert des crédits dédiés aux investissements informatiques de la direction générale des collectivités territoriales (DGCL) vers la future direction du numérique du ministère de l'intérieur pourrait se traduire, in fine , par une perte de contrôle sur ces investissements stratégiques . La commission n'a néanmoins pas souhaité s'opposer à l'adoption des crédits de la mission et a jugé préférable de réviser les modalités de leur répartition ainsi que des dotations qui en dépendent . Les amendements adoptés en conséquence aux articles rattachés ont trois objets. Ils tendent d'abord à assurer une meilleure information des élus et du public sur la répartition des dotations. Serait ainsi instituée une obligation de consultation préalable des présidents de conseils départementaux et de publication des décisions d'attribution du préfet de région pour le cas de la dotation de soutien à l'investissement des départements (DSID). Faisant le constat du défaut d'association des élus aux décisions d'attribution de dotations , ils visent également à renforcer leur contrôle sur la répartition de la dotation de soutien à l'investissement local (DSIL). Il serait créé une commission départementale des investissements locaux, compétente pour se prononcer sur la dotation d'équipement des territoires ruraux (DETR) mais également sur des décisions d'attribution de la DSIL « redescendues », pour l'essentiel, au niveau du préfet de département. La faculté, pour les préfets, d'attribuer un « bonus » de subvention aux collectivités ayant respecté leur « contrat de Cahors » serait encadrée, afin de s'assurer que les décisions de subventionnement répondent uniquement à des besoins d'investissement. Enfin, pour garantir une répartition des compétences entre communes et établissements publics de coopération intercommunale (EPCI) strictement fondée sur les nécessités du territoire et non sur des considérations budgétaires , la commission a souhaité assurer la neutralité financière d'une éventuelle restitution de compétences d'un EPCI à fiscalité propre vers ses communes membres. La somme correspondant à la baisse de la dotation d'intercommunalité perçue par un EPCI à fiscalité propre en raison de la diminution de son coefficient d'intégration fiscale (CIF) serait intégralement compensée par une dotation de territorialisation répartie entre ses communes membres. Pour éviter tout risque de « désintégration » excessive, cette garantie ne s'appliquerait qu'aux EPCI dont le CIF reste supérieur à un seuil de 0,4. Sur proposition de son rapporteur, la commission des lois a donné un avis favorable à l'adoption des crédits de la mission « Relations avec les collectivités territoriales » et adopté quatre amendements aux articles 78 et 78 nonies , ainsi que cinq amendements portant articles additionnels après l'article 78 nonies , rattachés à la mission au sein du projet de loi de finances pour 2020 . |

INTRODUCTION

Mesdames, Messieurs,

Votre commission des lois s'est saisie pour avis des crédits de la mission « Relations avec les collectivités territoriales » du projet de loi de finances pour 2020, ainsi que des articles rattachés à cette mission.

Soyons francs : l'examen de la mission « Relations avec les collectivités territoriales » sera cette année plus frustrant encore que par le passé. Alors même que l'essentiel pour les finances des collectivités territoriales semble se jouer ailleurs, sur la réforme de la fiscalité prévue dans la première partie du présent projet de loi de finances, il ne saurait en être question dans ce rapport. Pourtant, les multiples implications de la suppression prématurée de la taxe d'habitation ne semblent pas être totalement prises en compte, ni même tout à fait connues. À titre d'exemple, la perte d'un pouvoir de taux des départements, et avec lui d'un lien avec le contribuable local, par le transfert de leur part de taxe foncière sur les propriétés bâties au bloc communal, ne peut qu'être regrettée par votre commission, qui y perçoit une évolution institutionnelle significative. Néanmoins, ses dispositions relevant de la première partie du projet de loi de finances, cette réforme ne sera l'occasion ici que de déplorer la prise en compte tardive par le Gouvernement des effets de bord qu'elle induit sur les indicateurs financiers des collectivités concernées.

Plus largement, l'examen des crédits inscrits au titre de la mission « Relations avec les collectivités territoriales » sera l'opportunité de souligner l'inquiétante perte de visibilité des collectivités territoriales sur leurs finances. Prises dans une litanie de réformes de la fiscalité locale, source d'insécurité juridique et d'incertitude financière, tributaires de dotations de l'État sur lesquelles elles n'ont aucun contrôle, les collectivités sont incapables de se doter d'une programmation budgétaire pérenne et sereine. Votre commission des lois, attachée aux conditions dans lesquelles s'exerce la libre administration des collectivités territoriales, est attentive à ce que celles-ci puissent retrouver un rapport apaisé à leurs finances et formule en ce sens plusieurs recommandations.

Cela conduit votre commission à rappeler au Gouvernement, mais également au Parlement dans son ensemble, le nécessaire respect du cadre constitutionnel dans lequel s'inscrivent les relations entre l'État et les collectivités territoriales. En particulier, l'application des règles fixées par l'article 72-2 de la Constitution, dont celle de compensation financière intégrale des transferts de compétences de l'État n'est pas des moindres, ne saurait souffrir de la moindre ambiguïté.

Votre commission est également attentive, au-delà des montants de crédits ouverts au titre de la mission, pour lesquels les analyses de la commission des finances font autorité, aux stratégies de recentralisation que peuvent masquer les modalités de répartition de ces crédits. Il est à cet égard de la première importance que les dotations d'investissement versées par l'État aux collectivités ne servent d'autre but que celui de soutenir l'investissement local, au plus près des besoins du terrain. Votre commission est tout particulièrement attachée à ce qu'aucun « pré-fléchage », décidé à Paris, ne dévoie ces dotations de leur objectif premier.

Enfin, votre commission des lois se doit aussi de veiller à l'incidence que des dispositions financières peuvent avoir sur l'architecture institutionnelle locale, incidence qui n'est pas toujours souhaitée ni souhaitable, comme nous le verrons à propos de la dotation d'intercommunalité.

Frustrant s'avère décidément l'examen de cette mission, qui laisse entrevoir la possibilité d'une confiance retrouvée dans les relations financières entre l'État et les collectivités territoriales. Il nous appartient désormais d'en prendre, au plus vite, le chemin...

I. LA MISSION « RELATIONS AVEC LES COLLECTIVITÉS TERRITORIALES », PÔLE DE STABILITÉ AU SEIN DES FINANCES LOCALES

A. LES DÉPENSES ET RECETTES DES COLLECTIVITÉS TERRITORIALES ONT CONNU DES BOULEVERSEMENTS RÉCENTS

1. La maîtrise forcée des dépenses et les « contrats de Cahors »

Les dépenses des collectivités territoriales ont connu depuis 2014 une très forte contrainte de la part de l'État . La baisse de 10 milliards d'euros, entre 2014 et 2017, des concours financiers de l'État aux collectivités territoriales répondait ainsi à la volonté de voir les collectivités diminuer leurs dépenses d'autant.

Cette logique coercitive a culminé avec les contrats de maîtrise des dépenses réelles de fonctionnement prévus par la loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022 , qui prévoit un dispositif de contractualisation destiné à maîtriser les dépenses réelles de fonctionnement des collectivités territoriales.

Votre rapporteur a déjà eu l'occasion de critiquer ce dispositif dans son avis sur le projet de loi de finances pour 2019 2 ( * ) . Sous couvert de démarche partenariale, ces contrats léonins n'offrent pas de réel choix aux collectivités signataires puisqu'ils sont signés sous la contrainte. Ils reviennent à une mise sous tutelle des collectivités signataires, l'État acquérant par ce moyen un droit de regard sur leur gestion financière contredisant le principe constitutionnel de libre administration. Enfin, leurs clauses ne répondent pas toujours à la logique de bonne gestion financière qu'ils promeuvent.

Il souhaiterait néanmoins insister sur deux effets pervers de la maîtrise contrainte des dépenses et des « contrats de Cahors » , qui affectent directement l'évaluation portée sur la mission « Relations avec les collectivités territoriales ». Premièrement, le respect de ces contrats peut avoir une incidence sur l'attribution de dotations relevant du programme 119 de la mission : les représentants de l'État ont ainsi la possibilité de majorer le taux de subvention des collectivités territoriales respectant leur « contrat de Cahors » 3 ( * ) , ce sur quoi votre rapporteur aura l'occasion de revenir. Deuxièmement, cet effort continu de maîtrise des dépenses a empêché les collectivités territoriales concernées d'avoir une visibilité pluriannuelle sur l'évolution de leurs dépenses .

2. La réforme de la fiscalité locale

En ce qui concerne les recettes des collectivités territoriales, la réforme de la fiscalité locale prévue dans le cadre de la première partie du présent projet de loi de finances suppose un nouveau bouleversement auquel devront s'adapter les collectivités.

|

Principales dispositions et mesures de l'article

5

La suppression de la taxe d'habitation en 2023 : En 2023, la taxe d'habitation sur les résidences principales serait supprimée, laissant place à une taxe d'habitation sur les résidences secondaires et les autres locaux non affectés à la résidence principale. Cette suppression entraîne une perte de recettes fiscales de l'ordre de 17,6 milliards d'euros, principalement pour le bloc communal. Pour accompagner cette suppression jusqu'en 2023, diverses dispositions de gel sont proposées pour stabiliser la situation des contribuables et réduire le coût de la réforme pour l'État : gel des taux, gel des abattements, gel de l'effet des délibérations instituant une taxe d'habitation sur les logements vacants, ou encore gel des dispositifs d'intégration fiscale. Le transfert de la taxe foncière sur les propriétés bâties départementale aux communes : En 2021, la part de taxe foncière sur les propriétés bâties (TFPB) affectée jusqu'alors aux départements est affectée aux communes. Ce transfert vise à compenser, en majeure partie, aux communes la suppression de la taxe d'habitation (TH) sur les résidences principales et à renforcer la spécialisation de la TFPB en supprimant un échelon de collectivité bénéficiaire - le département. L'adaptation des règles de lien et de plafonnement des taux des impositions directes locales : La TFPB remplace la TH comme impôt pivot : la cotisation foncière des entreprises (dès 2020) et la TH sur les résidences secondaires (dès 2023) ne pourront donc augmenter dans une proportion supérieure à l'augmentation du taux de TFPB ou, si elle est moins élevée, à celle du taux moyen pondéré des deux taxes foncières. Corrélativement, le taux de cotisation foncière des entreprises (CFE) ou de TH sur les résidences secondaires devra être diminué dans une proportion au moins égale, soit à la diminution du taux de TFPB, soit à celle du taux moyen pondéré des deux taxes foncières, soit à la plus importante de ces deux diminutions lorsque les deux taux sont en baisse. L'instauration d'un mécanisme de coefficient correcteur destiné à neutraliser les écarts de compensation liés au transfert de la TFPB départementale aux communes : L'article 5 met en place un mécanisme de coefficient correcteur visant à neutraliser les surcompensations et les sous-compensations, via le compte d'avances aux collectivités territoriales. Le coefficient correcteur, qui est fixe, doit s'appliquer chaque année aux recettes de TFPB de la commune et le complément ou la minoration qui en résulte a vocation à évoluer dans le temps comme la base d'imposition à la TFPB. Les hausses de taux bénéficient entièrement aux communes qui les ont votées. Ce coefficient correcteur se traduira chaque année par une retenue sur le versement des recettes de TFPB pour les communes surcompensées ou par le versement d'un complément pour les communes sous-compensées.

Des mesures de compensation pour les EPCI, les

départements

Pour compenser les départements et les EPCI, il est proposé de leur affecter une fraction du produit de la TVA à compter de 2021 déterminée par rapport aux recettes perdues en 2020. Un mécanisme de garantie est proposé. Il implique que si les recettes à verser pour une année sont inférieures au montant des recettes perdues en 2020, l'État finance cette différence. En outre, l'Assemblée nationale a adopté une mesure créant un fonds au profit des départements doté de 250 millions d'euros à répartir entre eux selon des critères de ressources et de charge. La dynamique de la TVA sur cette enveloppe constituera un fonds à mobiliser en cas d'urgence. Les régions - qui perdent 300 millions d'euros de frais de gestion - seraient compensées par voie de dotation. Source : commission des finances du Sénat |

Les élus font ainsi face à une double incertitude :

- d'une part, la réalité de la compensation « à l'euro près » promise par le Gouvernement sur laquelle, au regard des expériences passées, il est permis d'émettre des doutes ;

- d'autre part, la perte pour les départements d'une ressource sur laquelle ils avaient un pouvoir de taux, ce qui leur fait perdre un lien précieux avec le contribuable.

C'est dans ce contexte mouvant que votre rapporteur a été conduit à émettre un avis sur la mission « Relations avec les collectivités territoriales ». À cet égard, les concours financiers et cette mission représentent dans ce paysage troublé un des rares pôles de stabilité .

B. LES CONCOURS FINANCIERS DE L'ÉTAT AUX COLLECTIVITÉS RESTENT STABLES

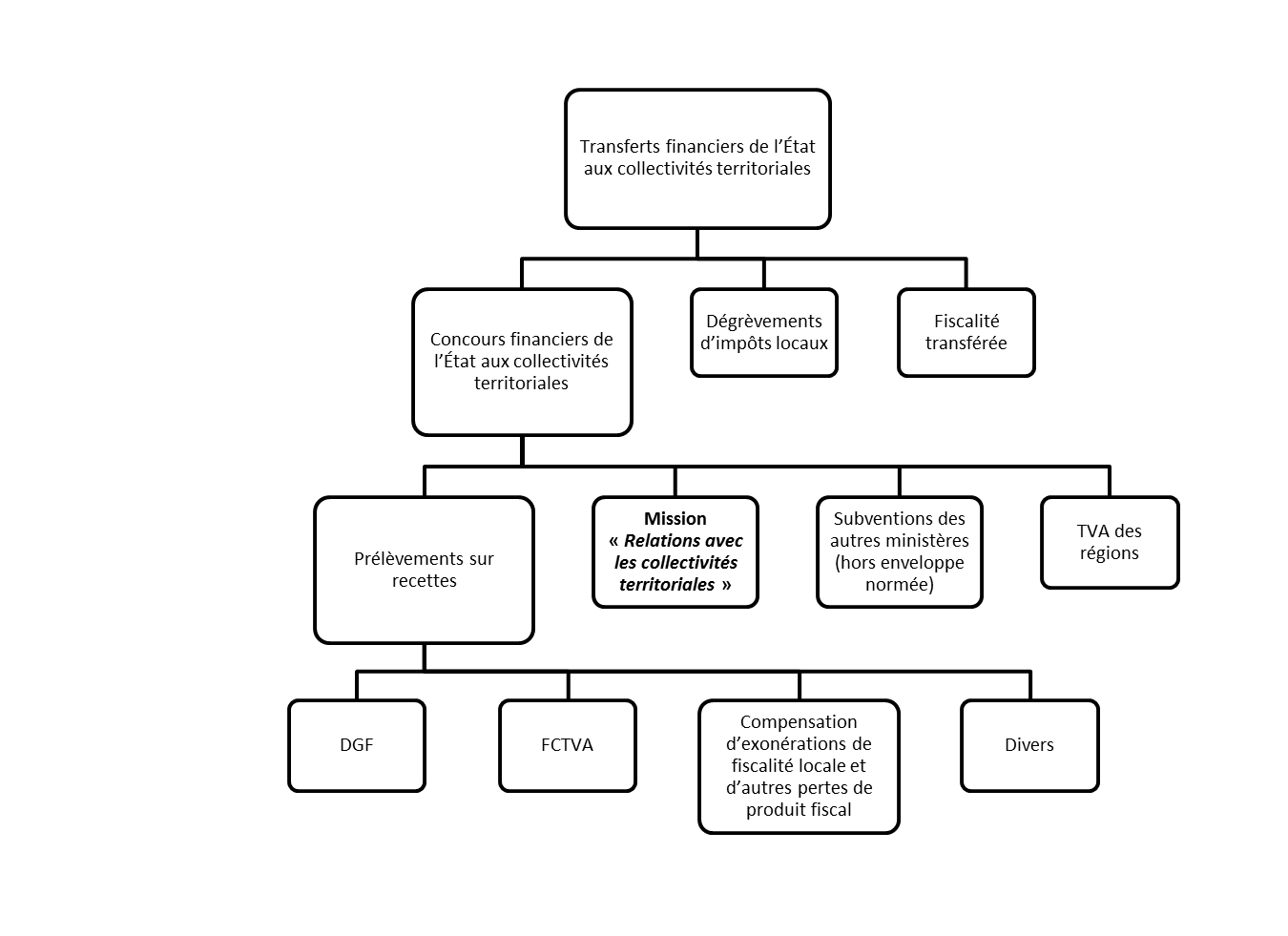

Les crédits ouverts au titre de la mission « Relations avec les collectivités territoriales » financent des dépenses budgétaires destinées aux collectivités territoriales et à leurs groupements. Ils constituent une fraction des concours financiers de l'État aux collectivités territoriales, qui représentent eux-mêmes une part seulement des transferts financiers de l'État aux collectivités territoriales (42,3 %). Au total, la mission « Relations avec les collectivités territoriales » ne représente qu'un montant modeste de ces transferts financiers (3,3 %).

Architecture des transferts financiers de

l'État

aux collectivités territoriales

Source : commission des lois du Sénat

Les concours financiers de l'État aux collectivités territoriales, qui représentent 49,1 milliards d'euros en 2020, augmentent légèrement par rapport à 2019 avec un gain de 576 millions d'euros. Cette hausse n'est pas due à la mission « Relations avec les collectivités territoriales » mais au dynamisme de la TVA affectée aux régions (qui connaît une augmentation de 128 millions d'euros) ainsi qu'à la progression de l'investissement des collectivités territoriales , ce qui conduit mécaniquement à une hausse du fonds de compensation de la taxe sur la valeur ajoutée (FCTVA) de l'ordre de 351 millions d'euros. Le montant de la DGF est stable et atteint 26,9 milliards d'euros pour 2020 4 ( * ) .

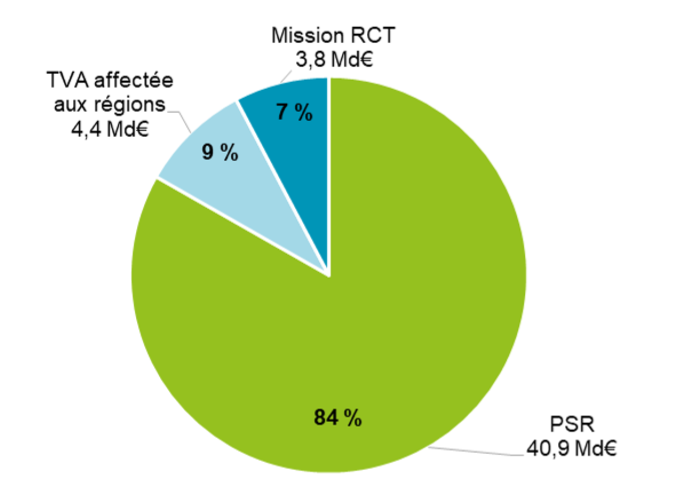

Au sein des concours financiers de l'État aux collectivités territoriales, la mission « Relations avec les collectivités territoriales » représente 7,8 % du montant du total de ces concours .

Répartition des concours financiers de

l'État

aux collectivités territoriales

en autorisations

d'engagement pour 2020

Source : annexe «

Transferts de

l'État aux collectivités territoriales

»

au PLF

pour 2020

C. LA MISSION « RELATIONS AVEC LES COLLECTIVITÉS TERRITORIALES » VOIT SES CRÉDITS DIMINUER EN RAISON DE MESURES DE PÉRIMÈTRE

Les crédits de la mission « Relations avec les collectivités territoriales » s'élèvent à 3,81 milliards d'euros en autorisations d'engagement et 3,45 milliards d'euros en crédits de paiement pour 2020. Ils connaissent entre 2019 et 2020 une baisse nette de 2,1 % en autorisations d'engagement, tandis que les crédits de paiement augmentent légèrement de 0,4 %.

Cette mission est composée de deux programmes : le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements », qui représente 93,8 % des crédits (3,58 milliards d'euros en autorisations d'engagement et 3,26 milliards d'euros en crédits de paiement) et le programme 122 « Concours spécifiques et administration » qui représente 6,2 % des crédits (235 millions d'euros en autorisations d'engagement et 195,8 millions d'euros en crédits de paiement).

1. Le programme 119 « Concours financiers aux collectivités territoriales et leurs groupements »

a) Les dotations générales de décentralisation (actions n° 2, 4, 5 et 6), une stabilité en trompe-l'oeil

Les dotations générales de décentralisation (DGD), regroupées au sein des actions n° 2, 4, 5 et 6, restent gelées en 2020. Elles représentent en tout 1,55 milliard d'euros, répartis en fonction de la collectivité destinataire (communes, départements, régions ainsi que divers concours particuliers versés indistinctement à plusieurs niveaux de collectivités).

Le principe de compensation a présidé au mouvement de décentralisation dès 1983 5 ( * ) : tout transfert de compétences de l'État vers les collectivités territoriales doit s'accompagner du transfert des ressources correspondantes, sans quoi les collectivités ne seraient pas en mesure d'en assurer effectivement l'exercice. Ce principe fondamental a été consacré par la Constitution, à l'occasion de la réforme constitutionnelle de 2003 6 ( * ) . L'article 72-2 de la Constitution prévoit désormais que « tout transfert de compétences entre l'État et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice. Toute création ou extension de compétences ayant pour conséquence d'augmenter les dépenses des collectivités territoriales est accompagnée de ressources déterminées par la loi. »

Derrière son apparente simplicité, il existe en réalité des fondements juridiques divers au droit à la compensation.

|

Le droit à la compensation :

L'État est tenu d'apporter une compensation financière intégrale, concomitante et indexée à des collectivités pour l'exercice de compétences dans quatre cas distincts, reposant sur des fondements juridiques différents . Le transfert de compétences (articles 72-2 de la Constitution et L. 1614-1 du code général des collectivités territoriales) Dans le cas où l'État transfère une compétence qu'il exerçait auparavant à des collectivités territoriales, il est tenu d'apporter des ressources « équivalentes aux dépenses effectuées, à la date du transfert, par l'État au titre des compétences transférées » (au titre de l'article L. 1614-1 du code général des collectivités territoriales). La compensation est donc égale à la charge financière que supportait l'État pour l'exercice de la compétence au moment de son transfert. En ce qui concerne son évolution postérieure, le principe d'une évolution égale à celle de la dotation globale de fonctionnement est posé dès 1982 dans la loi (article 102 de la loi n° 82-213 du 2 mars 1982 relative aux droits et libertés des communes, des départements et des régions ). Ce principe n'est cependant plus respecté depuis 2012 (article 30 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012 ) et le gel de cette compensation à son niveau de 2009 ( cf . infra ). Toutefois, lorsque des compétences sont transférées au maire en tant qu'agent de l'État, elles n'entrent pas dans le champ de l'article 72-2 puisque cette compétence n'est pas exercée par une collectivité à proprement parler mais au nom de l'État 7 ( * ) . Cet argument s'avère néanmoins peu opérant dans la pratique : que ces compétences soient exercées au nom de l'État ou de la collectivité, elles se traduisent par des dépenses supplémentaires pesant sur le budget de la commune. Le Conseil constitutionnel a d'ailleurs reconnu que ce type de transferts peut constituer un accroissement des charges financières à même de peser sur l'organisation des services municipaux et donc d'entraver la libre administration des communes 8 ( * ) . La création de compétences (articles 72-2 de la Constitution et L. 1614-1-1 du code général des collectivités territoriales) Dans le cas où le législateur octroie une nouvelle compétence aux collectivités territoriales, il accompagne cette création de ressources correspondantes uniquement si l'exercice de cette compétence est rendu obligatoire. Le législateur dispose d'un pouvoir d'appréciation en la matière, mais la compensation doit naturellement être suffisante pour ne pas constituer une entrave au principe de libre administration 9 ( * ) . L'extension de compétences (articles 72-2 de la Constitution et L. 1614-1-1 du code général des collectivités territoriales) L'extension de compétences est soumise au même régime que la création de compétences. Elle consiste en l'élargissement du périmètre ou en la modification de la nature ou de l'objet d'une compétence dont l'exercice est déjà assuré par les collectivités territoriales, ayant pour conséquence de créer une charge supplémentaire pour celles-ci. Le droit à une compensation financière n'est garanti que si l'extension présente un caractère obligatoire et le législateur en détermine le niveau et les modalités sous la réserve qu'ils n'entravent pas la libre administration des collectivités territoriales. Le Conseil constitutionnel a précisé qu'une disposition législative aménageant les conditions d'exercice d'une compétence (sans en élargir le périmètre ni en modifier la nature ou l'objet) n'ouvrait pas nécessairement droit à compensation 10 ( * ) . La modification par voie réglementaire des règles relatives à l'exercice des compétences transférées (article L. 1614-2 du code général des collectivités territoriales) Lorsque l'État, par les modifications réglementaires qu'il adopte sur une compétence transférée, crée une charge supplémentaire pour les collectivités en assurant l'exercice, il est tenu de compenser celle-ci. L'article L. 1614-2 du code général des collectivités territoriales dispose que « toute charge nouvelle incombant aux collectivités territoriales du fait de la modification par l'État, par voie réglementaire, des règles relatives à l'exercice des compétences transférées est compensée ». Néanmoins, lorsque l'État adopte par voie réglementaire des mesures de portée générale renchérissant le coût pour les collectivités de l'exercice d'une compétence, il n'est pas nécessairement tenu d'en assurer la compensation. Il est toutefois impératif que ces mesures soient de portée générale et n'affectent pas un seul niveau de collectivités territoriales. |

La compensation financière de l'octroi d'une compétence peut être réalisée par l'attribution du produit d'un prélèvement sur recettes, le transfert d'une part de fiscalité ou par une dotation générale de décentralisation 11 ( * ) . Dans ce dernier cas, la compensation est librement utilisée par la collectivité bénéficiaire 12 ( * ) : les ressources ne sont pas affectées par catégorie ou nature de dépense a priori.

Les DGD sont pour l'essentiel incluses dans le programme 119 de la mission « Relations avec les collectivités territoriales » 13 ( * ) . Elles sont gelées depuis 2012 à leur niveau de 2009 , à l'exception d'éventuels nouveaux transferts amenant de nouvelles compensations.

La DGD des communes, qui représente comme les années précédentes 103,3 millions d'euros 14 ( * ) , compense cinq types de dépenses :

- l'élaboration par les communes et groupements de communes de documents d'urbanisme 15 ( * ) , en particulier les coûts liés aux études nécessaires pour l'établissement de tels documents (23,3 millions d'euros) ;

- le financement des services communaux d'hygiène et de sécurité 16 ( * ) , qui représente le premier poste de dépenses de cette action, avec 90,6 millions d'euros ;

- l'entretien de la voirie nationale de la ville de Paris 17 ( * ) (15,4 millions d'euros) ;

- l'entretien et le fonctionnement de certains monuments ayant fait l'objet d'un transfert à des collectivités territoriales 18 ( * ) (0,6 million d'euros) ;

- la délivrance, dans certaines communes, des autorisations de changement d'usage des locaux à usage d'habitation (0,5 million d'euros), compétence auparavant exercée par le représentant de l'État 19 ( * ) .

La DGD des départements (265,4 millions d'euros) abonde pour l'essentiel une enveloppe dite « de droit commun », d'un montant stable de 264 millions d'euros . Elle a pour objet de compenser des charges de personnel transférées de l'État vers les départements ainsi que diverses compétences (gestion des collèges à sections binationales et internationales). Elle finance également, à hauteur de 1,4 million d'euros, les dépenses engagées par le département de la Guyane pour le transport scolaire par voie fluviale 20 ( * ) .

La DGD des régions représente 25,5 % des crédits du programme 119 et 59,1 % du total des DGD avec un montant total de 913,7 millions d'euros, stable après une légère augmentation en 2019 de l'ordre de 4,7 millions d'euros 21 ( * ) . Elle abonde principalement l'enveloppe dite « de droit commun » (598,6 millions d'euros) dont l'objectif est, de même que pour les départements, de compenser des charges de personnel ainsi que certaines compétences récemment transférées. La DGD des régions finance également la dotation de continuité territoriale versée à la collectivité de Corse, à hauteur de 187 millions d'euros 22 ( * ) . Elle compense enfin les charges supportées par le Syndicat des transports d'Île-de-France (STIF) en matière de gestion des transports scolaires (128,1 millions d'euros).

Enfin, la DGD abonde certains concours particuliers de l'État vers plusieurs niveaux de collectivités territoriales (action n° 6). Ces crédits, qui regroupent 236,3 millions d'euros, sont répartis en cinq concours, stables par rapport à 2019 :

- un concours en faveur des autorités compétentes pour l'organisation des transports urbains (dites « ACOTU ») d'un montant de 87,9 millions d'euros ;

- un concours au bénéfice des collectivités gestionnaires de ports maritimes (53 millions d'euros), répartis entre les ports départementaux 23 ( * ) et les ports d'intérêt national 24 ( * ) ;

- un concours compensant le transfert des aérodromes civils de l'État n'étant pas d'intérêt national ou international (4 millions d'euros) ;

- un concours relatif au domaine public fluvial d'un montant de 2,6 millions d'euros, très légèrement majoré en 2020 de 40 571 euros au titre de l'inscription au sein du programme 119 des crédits alloués au domaine public fluvial « Eure et Andelle », auparavant prévus au sein du programme 113 « Paysages, eau et biodiversité » ;

- un concours destiné à financer les investissements communaux et départementaux en faveur des bibliothèques, ciblés sur des constructions ou d'équipement mobilier ou informatique de bibliothèques.

Ce dernier concours, d'un montant de 88,4 millions d'euros, n'est pas strictement une dotation de compensation. Ses deux fractions, qui répartissent cette dotation entre projets de petite ou moyenne importance et projets structurants d'intérêt national ou régional, ont en réalité pour but de favoriser l'investissement des collectivités dans les bibliothèques. Pour une meilleure lisibilité des documents budgétaires et une plus grande cohérence des dotations de l'État aux collectivités territoriales, ce concours gagnerait à être inclus au sein des dotations de soutien à l'investissement , en particulier à celles versées aux communes et groupements de communes 25 ( * ) .

Au-delà de cette question de lisibilité de la programmation budgétaire, votre rapporteur déplore à nouveau le discours du Gouvernement présentant la stabilité des dotations globales de compensation comme un bienfait alors qu'elles représentent pour les collectivités une perte nette .

Les augmentations démographiques et surtout la hausse des prix renchérissent en effet les charges pesant sur les collectivités. Dans ces conditions, l'apparente permanence des dotations de compensation ne peut être qu'une stabilité en trompe-l'oeil . Depuis 2009, date de l'année à partir de laquelle le gel décidé en 2012 a été calculé 26 ( * ) , l'indice des prix à la consommation a augmenté de 10,4 %, dévalorisant d'autant la valeur réelle des dotations générales de compensation . En 2020, les projections de la Banque de France placent le taux d'inflation à un niveau de 1,1 % pour 2020 27 ( * ) . Or, comme le rappelait votre rapporteur l'année dernière, le Conseil constitutionnel a déjà exprimé dans le passé l'opinion selon laquelle les compensations doivent tenir compte de l'érosion monétaire .

|

Extrait du commentaire du Conseil constitutionnel sur sa décision n° 2004-509 DC du 13 janvier 2005 « (...) Plus précisément, ainsi qu'il vient encore d'être rappelé à propos de l'article 52 de la loi de finances pour 2005, et qu'il avait déjà été considéré à propos du transfert aux départements de la charge du revenu minimum d'insertion : « - les dispositions du quatrième alinéa de l'article 72-2 de la Constitution n'imposent pas que les charges transférées (qui peuvent connaître une dynamique propre) soient intégralement couvertes en permanence, après le transfert, par les sommes affectées aux collectivités au titre de la compensation (l'égalité n'est imposée qu'au " coût historique "), « - elles impliquent néanmoins que, si les ressources de compensation venaient à diminuer en euros constants, il appartiendrait à l'État de maintenir un niveau de ressources équivalant à celui qu'il consacrait à l'exercice des compétences avant leur transfert . « Cette dernière règle d'indexation sur l'érosion monétaire a été reprise au deuxième alinéa du II de l'article 119 de la loi du 13 août 2004 relative aux libertés et aux responsabilités locales. » |

L'argument du « coût historique », régulièrement avancé par le Gouvernement pour ne pas revaloriser les dotations générales de décentralisation, ne saurait être accepté lorsque ces dotations financent des transferts de compétences. Dans ces conditions, votre rapporteur ne peut que souligner l'insuffisance de l'engagement pris par le Gouvernement à geler les dotations de compensation .

b) Le soutien de l'État à l'investissement ne progresse pas (actions nos1 et 3)

Les actions n os 1 et 3 regroupent l'ensemble des concours financiers de l'État destinés à soutenir l'investissement des collectivités territoriales. Elles incluent à la fois des dotations d'investissement (qui constituent l'essentiel du programme), des dotations d'investissement ou de fonctionnement (la dotation politique de la ville peut ainsi être consacrée à la fois à des dépenses d'investissement et de fonctionnement), ainsi qu'à titre plus subsidiaire, des dotations de fonctionnement (dotation communale d'insularité par exemple).

Le soutien de l'État à l'investissement local est concentré sur les projets portés par les communes et leurs groupements . Les dotations d'investissement perçues par le bloc communal, d'un montant total de 1,82 milliard d'euros, représentent 89,58 % des dotations d'investissement, les départements se partageant 10,42 % du total, avec 211,86 millions d'euros en autorisations d'engagement 28 ( * ) .

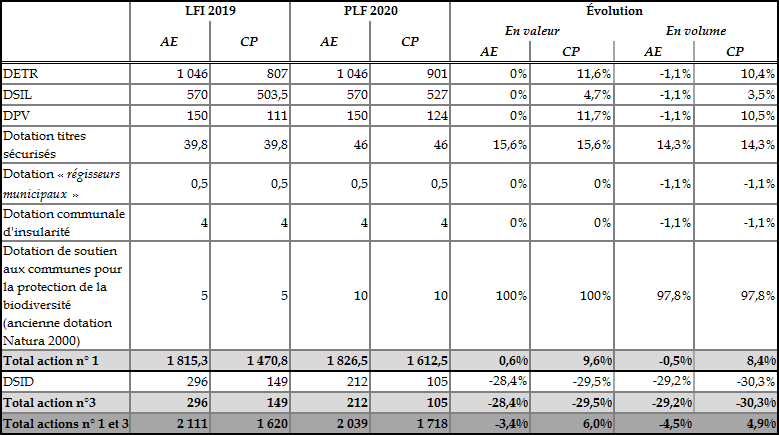

Évolution des dotations relevant des actions n os 1 et 3 du programme 119

(en millions d'euros)

Source : documents budgétaires et commission des lois du Sénat

Les dotations destinées aux communes et à leurs groupements connaissent une très légère augmentation en autorisations d'engagement, de l'ordre de 0,6 % , en raison de l'augmentation de la dotation forfaitaire pour les titres sécurisés (dont le montant est majoré de 6 millions d'euros) et du doublement des crédits alloués à la dotation de soutien aux communes pour la protection de la biodiversité prévu lors de l'examen du projet de loi à l'Assemblée nationale. Les crédits de paiement connaissent une augmentation nette de 9,6 % destinée à couvrir la progression récente des autorisations d'engagement.

Les dotations destinées aux régions et départements subissent une diminution nette de leur montant de 28,4 % en autorisations d'engagement et de 29,5 % en crédits de paiement . Cette diminution constitue cependant une mesure de périmètre due à la suppression, au sein de la dotation de soutien à l'investissement des départements (DSID), des restes à charge provisionnés en 2019 au titre de l'ancienne dotation générale d'équipement (DGE) des départements.

(1) La dotation d'équipement des territoires ruraux

Le montant de la dotation d'équipement des territoires ruraux (DETR) reste, après une augmentation de 50 millions d'euros en 2018, inchangé en autorisations d'engagement et atteint 1 046 millions d'euros . Cette stabilité revient, au regard des prévisions d'inflation de 1,1 %, à une diminution en termes réels de 11,5 millions d'euros .

Par ailleurs, cette stabilité de l'enveloppe consacrée à la DETR en autorisations d'engagement correspond mal à l'élargissement récent du périmètre des collectivités et personnes éligibles. Pour mémoire, la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 a modifié les critères d'éligibilité à la DETR :

- en plus des communes, établissements publics de coopération intercommunale (EPCI) et syndicats mixtes déjà éligibles, les maîtres d'ouvrage désignés par un contrat signé entre une commune ou un groupement éligible et le représentant de l'État - par exemple des sociétés d'économie mixte - peuvent désormais percevoir une dotation au titre de la DETR 29 ( * ) ;

- alors que tous les EPCI à fiscalité propre étaient auparavant éligibles à la DETR à l'exception de ceux qui, en métropole, comptaient plus de 75 000 habitants (150 000 dans les départements d'outre-mer et à Mayotte) autour d'une ou plusieurs communes de plus de 20 000 habitants (85 000 dans les DOM et à Mayotte), ont été rendus éligibles tous les EPCI à fiscalité propre qui, dépassant ces mêmes seuils de population en nombre absolu d'habitants, ont cependant une densité de population inférieure à 150 habitants au kilomètre carré 30 ( * ) .

Il est regrettable que la modification des collectivités et personnes éligibles ne se traduise pas par une modification correspondante du montant de l'enveloppe allouée à la DETR. Si le nombre des entités éligibles venait à augmenter, à enveloppe constante et alors que le nombre de projets financés par la DETR a déjà augmenté entre 2017 et 2018 31 ( * ) , le risque de « saupoudrage » s'en trouverait accru 32 ( * ) .

Enfin, l'augmentation significative de 11,6 % en euros constants des crédits de paiement dévolus à la DETR s'explique par la prise en compte de l'augmentation graduelle des autorisations d'engagement consentie depuis 2015.

(2) La dotation de soutien à l'investissement local

La dotation de soutien à l'investissement local (DSIL), créée en 2016 sous la forme d'un fonds d'investissement et pérennisée en 2018 33 ( * ) , a pour objectif d'apporter un soutien financier à des projets structurants du territoire au niveau régional.

Elle connaît une évolution analogue à celle de la DETR . Les autorisations d'engagement ouvertes au titre de la DSIL sont reconduites à leur niveau de 2019, soit 570 millions d'euros. Cette stabilité est bienvenue, après deux années consécutives de baisse : entre 2017 et 2019, la DSIL a ainsi perdu 266 millions d'euros de crédits 34 ( * ) , soit 31,8 % de son montant de 2017. Elle doit néanmoins s'apprécier au regard de l'inflation et représente en réalité une diminution en euros constants de 1,1 %, soit un manque à gagner de 6,3 millions d'euros.

Les crédits de paiement connaissent une progression sensible de 504 à 527 millions d'euros (soit une augmentation de 4,6 %) destinée à couvrir la hausse graduelle des engagements passés.

(3) La dotation politique de la ville

La dotation politique de la ville (DPV), qui remplace depuis 2015 la dotation de développement urbain 35 ( * ) , ne constitue pas stricto sensu une dotation d'investissement : elle peut financer des dépenses d'investissement comme des dépenses de fonctionnement. La DPV voit également ses crédits reconduits pour 2020 à hauteur de 150 millions d'euros en autorisations d'engagement tandis que les crédits de paiement augmentent légèrement pour tenir compte de l'augmentation graduelle des engagements depuis 2014.

Cette stabilisation amène les mêmes remarques que pour la DETR. Premièrement, la stabilité des crédits n'est pas effective et représente en réalité, en raison de l'inflation, une diminution en euros courants de l'enveloppe . Deuxièmement, le périmètre des collectivités éligibles a été élargi en 2019 :

- parmi les critères d'éligibilité, le ratio entre la population habitant dans les quartiers prioritaires de la politique de la ville et la population communale totale a été figé à sa valeur de 2016 36 ( * ) ;

- pour qu'une commune soit éligible à la DPV, il fallait auparavant qu'elle l'ait été l'année précédente à la DSU ; si elle comptait 10 000 habitants ou plus, il était en outre nécessaire qu'elle ait figuré parmi les 250 premières communes de la même strate démographique, classées selon un indice synthétique de ressources et de charges ; désormais, il suffit qu'elle ait rempli ces conditions au moins une fois au cours des trois années précédentes ;

- le nombre de communes éligibles, limité à 180, a été déplafonné.

|

Conditions d'éligibilité à la

dotation politique de la ville

Les conditions d'éligibilité à la DPV varient selon que la commune bénéficiaire est située en métropole ou au sein d'un département d'outre-mer. En ce qui concerne les communes de métropole, les conditions d'éligibilité sont définies à l'article L. 2334-40 du code général des collectivités territoriales et comprennent trois volets : « 1° La commune était éligible à la dotation de solidarité urbaine et de cohésion sociale prévue à l'article L. 2334-15 au moins une fois au cours des trois derniers exercices et était classée, en ce qui concerne les communes de 10 000 habitants et plus, au moins une fois parmi les deux cent cinquante premières en application du 1° de l'article L. 2334-16 ; « 2° La commune présente une proportion de population située dans un quartier prioritaire de la politique de la ville égale ou supérieure à 19 % de la population totale de la commune au sens du premier alinéa de l'article L. 2334-2. À compter de 2019, la population totale prise en compte pour le calcul de ce ratio est appréciée au 1 er janvier 2016 ; « 3° La commune est citée dans la liste des quartiers qui présentent les dysfonctionnements urbains les plus importants prise en application du II de l'article 9-1 de la loi n° 2003-710 du 1 er août 2003 d'orientation et de programmation pour la ville et la rénovation urbaine , constatée au 1 er janvier de l'année de répartition, ou il existe sur le territoire communal au moins une convention pluriannuelle conclue avec l'Agence nationale pour la rénovation urbaine, telle que visée à l'article 10 de la même loi. En ce qui concerne les communes des départements d'outre-mer et des collectivités territoriales de Martinique et de Guyane , les conditions d'éligibilité sont prévues à l'article L. 2334-42 du code général des collectivités territoriales : « Sont éligibles à cette quote-part les communes des départements d'outre-mer de plus de 5 000 habitants sur le territoire desquelles il existe au moins une convention pluriannuelle conclue avec l'Agence nationale pour la rénovation urbaine, telle que visée à l'article 10 de la loi n° 2003-710 du 1 er août 2003 d'orientation et de programmation pour la ville et la rénovation urbaine, au 1er janvier de l'année précédant la répartition. Sont également éligibles les communes des départements d'outre-mer et des collectivités territoriales de Martinique et de Guyane citées dans la liste des quartiers qui présentent les dysfonctionnements urbains les plus importants prise en application du II de l'article 9-1 de la loi n° 2003-710 du 1 er août 2003 d'orientation et de programmation pour la ville et la rénovation urbaine . » |

Ces modifications se sont traduites par une augmentation en 2019 du nombre de communes éligibles, qui sont passées de 180 à 200 (183 en métropole, 17 en outre-mer) 37 ( * ) . Si le risque de « saupoudrage » des crédits reste contenu à l'heure actuelle, votre rapporteur note l'incohérence, dans la perspective d'un soutien effectif aux territoires ciblés, entre la stabilité des crédits et l'élargissement du nombre de communes éligibles .

(4) Autres dotations de soutien aux projets des communes et de leurs groupements

L'action n° 1 du programme regroupe également quatre dotations de moindre importance, qui financent des dépenses de fonctionnement des communes et de leurs groupements :

- la dotation forfaitaire « titres sécurisés », qui connaît une majoration de son montant de 6 millions d'euros pour atteindre 46 millions d'euros (en AE comme en CP), couvre la charge pour les communes du déploiement de nouvelles stations d'enregistrement des demandes de passeports et de cartes nationales d'identité ;

- la dotation « régisseurs de police municipale », qui reste stable à 0,5 million d'euros (en AE comme en CP) ;

- la dotation communale d'insularité, qui a pour but de compenser pour les « îles-communes » de métropole les charges induites par l'insularité, reste également stable à 4 millions d'euros (en AE comme en CP) ;

- enfin, la dotation « Natura 2000 », créée par amendement du Gouvernement lors de l'examen de la loi de finances pour 2019 38 ( * ) , était initialement prévue stable à 5 millions d'euros (en AE comme en CP). Néanmoins, dans sa rédaction issue de son examen à l'Assemblée nationale 39 ( * ) , l'article 78 ter du présent projet de loi de finances a transformé cette dotation en une « dotation de soutien aux communes pour la protection de la biodiversité ». Il a étendu le périmètre des communes éligibles à celles situées dans un coeur de parc national ou au sein d'un parc naturel marin, ce qui se traduira financièrement par un doublement de la dotation de 5 à 10 millions d'euros, comme l'ont indiqué notre collègue député Joël Giraud, rapporteur général de la commission des finances de l'Assemblée nationale, ainsi que la ministre Jacqueline Gourault en séance lors de l'examen du projet de loi de finances pour 2020 40 ( * ) .

Votre rapporteur attire néanmoins l'attention sur le mécanisme de financement choisi. La dotation « Natura 2000 » était financée en 2019 par un « prélèvement » sur la DGF 41 ( * ) : il s'agissait plus précisément d'une dépense budgétaire imputée sur le programme 119 et financée par une diminution de la DGF. Devant nos collègues de l'Assemblée nationale, la ministre Jacqueline Gourault a annoncé que « le financement de cette dotation devra se faire au travers de la mission “Relations avec les collectivités territoriales” et non de la DGF ; nous le verrons ultérieurement lors de la lecture au Sénat » 42 ( * ) .

Ces propos amènent deux remarques. Premièrement, i l serait bien évidemment incompréhensible que les 5 millions d'euros nécessaires au financement de cette dotation soient prélevés sur les montants alloués à d'autres dotations . Deuxièmement, il est regrettable que le mécanisme de financement opaque décrit supra soit reconduit cette année . Il contredit les propos de la ministre, puisque le financement est assuré de facto par une diminution de la DGF . Votre rapporteur aurait donc été plus favorable à un financement de cette dotation par une hausse de 5 millions d'euros des crédits de la mission dans son ensemble, à montant de DGF constant .

Enfin, dans la mesure où ces dotations financent des dépenses de fonctionnement dues à des charges que les collectivités ne choisissent pas, votre rapporteur s'interroge sur l'opportunité de les inclure dans l'action n° 1, qui regroupe des dotations prioritairement destinées à l'investissement local. Même si elles ne constituent pas des dotations générales de décentralisation 43 ( * ) , ces dotations pourraient être incluses, à l'avenir, dans l'action n° 2, afin d'améliorer la lisibilité des documents budgétaires.

(5) Le soutien à l'investissement des départements

L'action n° 3, qui regroupe les crédits dévolus au « soutien [des] projets des départements et des régions » ne comprend plus que la dotation de soutien à l'investissement des départements (DSID). Les crédits alloués à cette action ont connu d'importantes fluctuations depuis 2017, avec la création puis l'extinction du fonds exceptionnel de soutien aux régions et la transformation de la dotation générale d'équipement (DGE) en DSID.

Les crédits ouverts au titre de cette action connaissent en 2020 une nette baisse en autorisations d'engagement de 84 millions d'euros. Cette diminution est cependant purement périmétrique : les crédits ouverts au titre de la DSID pour 2020 sont égaux à ceux ouverts pour la DGE de 2018, l'année 2019 ayant connu une sur-dotation de 84 millions d'euros en autorisations d'engagement afin d'apurer un reste à charge de DGE datant de 2018.

S'il est trop tôt pour tirer un bilan de la performance de cette nouvelle dotation, votre rapporteur estime que la stabilité en valeur des crédits ouverts au titre de la DGE ou de la DSID entre 2018 et 2020 pose à nouveau problème au regard des prévisions d'inflation et constitue une baisse en euros constants de 1,1 % de cette dotation .

2. Le programme 122 « Concours spécifiques et administration »

Le programme 122 « Concours spécifiques et administration » agrège des crédits poursuivant des objectifs variés. Il finance des aides exceptionnelles aux collectivités locales (action n° 1), diverses dotations à destination de certaines collectivités d'outre-mer, ainsi qu'une part des dépenses de fonctionnement de la direction générale des collectivités locales (DGCL) et des institutions qui y sont associées.

a) Une diminution injustifiée des « aides exceptionnelles aux collectivités territoriales »

Les crédits ouverts pour l'action n° 1 du programme 122 « Aides exceptionnelles aux collectivités territoriales » connaissent une légère baisse entre 2019 et 2020, passant en autorisations d'engagement de 94 à 92 millions d'euros.

Cette diminution s'explique par l'extinction du fonds d'aide aux collectivités accueillant des rassemblements ponctuels d'exceptionnelle importance (2 millions d'euros en AE comme en CP pour 2019). Selon les échanges que votre rapporteur a eus avec la direction générale des collectivités locales 44 ( * ) , les crédits ouverts à ce titre n'ont pas été intégralement consommés, ce qui explique leur non-reconduction. Il est néanmoins regrettable que cette aide soit supprimée après une seule année de budgétisation puisque les remontées du terrain ne font pas état d'une extinction des besoins auxquels elle est censée répondre (aides aux communes accueillant ponctuellement des gens du voyage, dépenses de sécurité exceptionnelles pour des collectivités accueillant des rassemblements, etc .). Faute d'une exécution suffisante du fonds, le choix de sa suppression n'aura pas laissé à ce dispositif, pour modeste qu'il soit, l'opportunité de faire la preuve de son utilité .

À l'exception notable de cette aide, les crédits ouverts en autorisations d'engagement sont constants. Ils connaissent cependant une importante diminution en crédits de paiement, en raison de la diminution progressive des crédits consommés au titre du reliquat des « travaux divers d'intérêt local » et du défaut de crédits de paiement prévus pour le fonds d'urgence pour les départements (destiné à venir en aide à St-Martin) 45 ( * ) .

Dans le détail, l'action n° 1 financera en 2020 les aides suivantes :

- des subventions exceptionnelles aux communes connaissant de graves difficultés financières (2 millions d'euros en AE comme en CP, identique au montant de 2019) ;

- des subventions exceptionnelles pour la réparation des dégâts causés par les calamités publiques, destinées à apporter un soutien financier aux collectivités affectées par de graves événements climatiques ou géologiques, dont le montant en autorisations d'engagement (40 millions d'euros) comme en crédits de paiement (30 millions d'euros) est stable par rapport à 2019 ;

- le reliquat des subventions pour « travaux divers d'intérêt local » (auparavant financées par la réserve parlementaire et dont l'extinction progressive a été décidée en 2017), doté de 18,92 millions d'euros en crédits de paiement afin de couvrir les engagements passés ;

- les aides aux communes concernées par les restructurations territoriales des implantations du ministère des Armées pour lesquelles, comme depuis 2013, aucun crédit nouveau n'est ouvert (les besoins étant couverts par des redéploiements internes) ;

- le fonds d'urgence « pour les départements », consacré exclusivement aux travaux de reconstruction de la collectivité de Saint-Martin à la suite de l'ouragan Irma de 2017, doté de 50 millions d'euros en autorisations d'engagement (après 50 millions d'euros, en AE comme en CP, en 2019).

Comme l'année dernière, votre rapporteur désapprouve le choix du Gouvernement de faire porter la charge financière de ces nécessaires travaux de reconstruction sur l'enveloppe des concours financiers aux collectivités territoriales. Ces travaux relevant de la solidarité nationale, ils devraient être imputés au budget de l'État .

Votre rapporteur attire également l'attention sur l'usage de ces fonds. Comme l'a noté notre collègue Jean-Pierre Sueur dans son rapport sur le projet de loi ratifiant l'ordonnance n° 2019-235 du 27 mars 2019 relative aux dispositions pénales et de procédure pénale du code de l'urbanisme de Saint-Martin , malgré les moyens importants mobilisés 46 ( * ) la reconstruction reste inachevée.

Par ailleurs, comme le souligne le récent rapport adopté par nos collègues de la délégation aux outre-mer 47 ( * ) , la consommation des crédits alloués à la reconstruction de Saint-Martin serait un point de tension entre la collectivité et les services de l'État 48 ( * ) . Sans se prononcer sur le fond du problème, votre rapporteur attire donc l'attention sur un sujet qui, alors qu'aucun crédit de paiement n'a été budgété pour 2020, est susceptible de se présenter à nouveau et de grever l'effort collectif de reconstruction.

b) Action n° 2 : une diminution en raison de mesures de périmètre

L'action n° 2 « Administration des relations avec les collectivités territoriales » finance pour l'essentiel les dépenses de fonctionnement de la DGCL ainsi que des divers organismes dont elle assure le secrétariat. Pour mémoire, ceux-ci incluent :

- le conseil supérieur de la fonction publique territoriale ;

- le conseil national de la formation des élus locaux ;

- le conseil national des opérations funéraires ;

- le conseil national d'évaluation des normes (CNEN) ;

- le comité des finances locales (CFL) ainsi que sa formation spécialisée, l'observatoire des finances et de la gestion publiques locales (OFGPL).

Plus précisément, le CNEN et le CFL bénéficient pour leur fonctionnement d'une part de DGF attribuée par fonds de concours à cette action, d'un montant de 86 150 euros (en légère augmentation après 69 874 euros pour 2019). La justification d'un tel circuit financier, qui nuit à la lisibilité de la programmation budgétaire, n'est pas claire.

Les crédits ouverts pour les dépenses d'investissement de l'action n° 2, d'un montant de 2,3 millions d'euros en 2019 sont quasiment supprimés 49 ( * ) . Cette diminution s'explique par le transfert des crédits en investissement informatique de la DGCL vers la future direction du numérique du ministère de l'intérieur . Ce choix amène plusieurs remarques.

Votre rapporteur ne voit pas d'inconvénient, sur le plan de la bonne gestion budgétaire, à ce qu'une mutualisation soit opérée entre divers crédits d'investissement en informatique au sein des services de l'État . Lorsqu'ils ont des finalités proches, l'éparpillement des crédits peut conduire à une gestion budgétaire sous-optimale ; à l'inverse, leur mise en commun peut permettre des économies d'échelle, des gains d'efficacité et in fine une meilleure utilisation des deniers publics. Le redéploiement de ces crédits semble ainsi répondre à une logique de bonne gestion des fonds publics à laquelle votre rapporteur ne saurait s'opposer.

Les crédits en question étaient au demeurant régulièrement sous-consommés par la DGCL 50 ( * ) , dont la programmation budgétaire en la matière reflétait mal la réalité des investissements réalisés . Les investissements informatiques de cette direction se caractérisaient visiblement par leur discontinuité et l'alternance entre, d'une part, des années nécessitant des financements importants pour la mise au point de nouvelles applications et, d'autre part, des années durant lesquelles seul l'entretien des applications existantes devait être assuré par les crédits destinés à l'investissement informatique. Cette inconstance des besoins de financement tranchait avec une programmation budgétaire systématiquement reconduite, sans que les documents budgétaires soient en mesure d'expliquer cette apparente contradiction.

Le transfert de ces crédits vers le programme 216 est donc l'opportunité d'une meilleure gestion, d'une plus grande sincérité budgétaire et d'une meilleure information des parlementaires sur la réalité des crédits consommés. Votre rapporteur y sera attentif.

Néanmoins, ce transfert soulève plusieurs points de vigilance . Premièrement, il est pour le moins étonnant que la DGCL transfère ses crédits d'investissement vers une direction du numérique qui n'est pas au sein de son ministère de tutelle. À n'en pas douter, ce transfert a fait l'objet d'un accord entre les administrations et les ministres concernés et se fera en bonne intelligence. La DGCL entretient par ailleurs des liens historiques de rattachement avec le ministère de l'intérieur. Il est néanmoins problématique que les applications informatiques sur lesquelles reposent les bonnes relations entre les collectivités territoriales et l'État puissent se retrouver prises dans le jeu des arbitrages interministériels .

Deuxièmement, il est probable que la mutualisation de ces crédits se traduise à terme par une diminution des dépenses en informatique. Pour 2020, le transfert de ces crédits a été réalisé à montants constants, l'ensemble des crédits destinés à la nouvelle direction du numérique étant transférés sans connaître de diminution. Cependant, le but d'une mutualisation est généralement de réaliser des économies. S'il est légitime qu'une mutualisation des moyens se traduise par une meilleure gestion et donc par une diminution des crédits, votre rapporteur attire votre attention sur l'évolution à venir des dépenses : les économies susceptibles d'intervenir ne sauraient être réalisées au détriment du développement ou de l'entretien des applications utilisées par les collectivités territoriales .

Troisièmement, indépendamment du montant total attribué à la direction du numérique, les crédits transférés par la DGCL en constitueront une part minime. Le montant des crédits transférés pour 2020, de 2,227 millions d'euros en autorisations d'engagement 51 ( * ) , ne représente que 2,08 % des dépenses d'investissement et 0,72 % des crédits totaux ouverts pour les systèmes d'information et de communication au sein du programme 216 52 ( * ) . Lors des auditions conduites par votre rapporteur 53 ( * ) , des assurances ont été apportées sur la supervision de la maîtrise d'ouvrage par la DGCL des projets la concernant. Il n'est néanmoins pas inenvisageable, au regard du faible montant des crédits en jeu, que les investissements informatiques bénéficiant à la DGCL constitueront une priorité secondaire pour la nouvelle direction du numérique . La DGCL pourrait alors subir à terme les effets de ce transfert en ne trouvant pas ses intérêts adéquatement représentés au sein de la nouvelle direction. Une telle évolution ne pourrait qu'être défavorable aux collectivités.

Enfin, ce choix devrait faire l'objet de garanties accrues pour les collectivités dans la gestion des projets d'investissement informatique à venir. Si la DGCL est un interlocuteur naturel des collectivités territoriales, connaissant leurs intérêts et leurs besoins, il n'est pas certain que l'on puisse en dire autant de la nouvelle direction du numérique.

Votre rapporteur attire donc votre attention sur ce transfert qui, d'apparence technique, pourrait affecter à terme la vie quotidienne des collectivités territoriales.

c) Des dotations aux outre-mer stables

L'action n° 4 connaît, après un pic en 2013 (153 millions d'euros en autorisations d'engagement), une relative stabilité. Depuis 2016 et une valeur d'étiage de 139 millions d'euros en autorisations d'engagement 54 ( * ) , le montant des crédits a très progressivement crû pour atteindre 142 millions d'euros en autorisations d'engagement. Ces crédits financent quatre dotations versées à des collectivités d'outre-mer :

- la dotation globale de fonctionnement des provinces de Nouvelle-Calédonie se caractérise par sa stabilité (82,75 millions d'euros en AE comme en CP, un montant identique à celui prévu pour 2019) ;

- la dotation globale de compensation versée à la Polynésie française au titre des services et établissements publics transférés voit son montant inchangé par rapport à 2019 (un peu plus d'un million d'euros en AE comme en CP) ;

- une dotation similaire, versée à la Nouvelle-Calédonie au titre des services et établissements publics transférés, connaît une légère majoration de l'ordre de 0,8 million d'euros par rapport à 2019 pour atteindre 53,85 millions d'euros ;

- la dotation globale de compensation versée à Saint-Martin voit également son montant inchangé (4,43 millions d'euros en AE comme en CP).

Les crédits alloués à la mission « Relations avec les collectivités territoriales » ne permettent pas de placer ces relations sous le signe de la confiance. Cette programmation budgétaire s'avère décevante : le gel des dotations générales de décentralisation grève chaque année leur montant en raison de l'inflation ; la stabilité des dotations d'investissement entre en contradiction avec l'élargissement des collectivités bénéficiaires ; l'État reporte sur les collectivités l'effort de solidarité envers Saint-Martin ; la mutualisation des crédits dédiés à l'investissement informatique semble porteuse de risques à terme.

Malgré cette défiance maintenue que reflète la mission « Relations avec les collectivités territoriales », votre rapporteur a choisi de ne pas s'opposer à l'adoption des crédits et a préféré concentrer son effort sur les améliorations à trouver pour donner aux collectivités territoriales plus de visibilité sur leurs finances.

II. FISCALITÉ, DOTATIONS : AMÉLIORER LA VISIBILITÉ DES COLLECTIVITÉS TERRITORIALES SUR LEURS FINANCES

A. FISCALITÉ LOCALE : MIEUX ASSOCIER LES COLLECTIVITÉS AUX RÉFORMES

L'article 5 du présent projet de loi prévoit une importante réforme de la fiscalité locale. S'il n'appartient pas à votre rapporteur de se prononcer ici sur le fond de cet article de la première partie du présent projet de loi de finances, il souhaiterait relever trois manquements sur la méthode employée pour mener à bien cette réforme :

- en amont, l'association des élus a été insuffisante ;

- la discussion en cours de la réforme ne permet pas une information satisfaisante des collectivités territoriales ;

- au-delà de cette réforme, la litanie des modifications apportées à la fiscalité locale n'offre pas aux collectivités territoriales une visibilité suffisante sur l'évolution de leurs finances.

1. Associer les élus en amont de la réforme

La réforme de la fiscalité locale prévue par le présent projet de loi de finances n'a pas été préparée en concertation avec les élus locaux concernés. Les échanges de votre rapporteur avec les associations d'élus ont ainsi mis en relief le manque de concertation des élus en amont de la réforme 55 ( * ) .

Un véhicule législatif ad hoc aurait partiellement pallié ce défaut de l'actuelle réforme . Plusieurs fois annoncée, l'option d'un texte dédié à la « remise à plat » de la fiscalité locale n'a finalement pas été retenue au profit d'un passage en loi de finances 56 ( * ) .

Votre rapporteur regrette ce choix qui, justifié selon le Gouvernement par un calendrier parlementaire chargé, n'aura pas permis d'accorder à la fiscalité locale une discussion approfondie qu'elle aurait pourtant méritée. Plus largement, un texte dédié aurait permis de mieux associer les élus à nos débats et de fiabiliser les paramètres de la réforme sur le fond.

2. Informer les collectivités sur les conséquences des réformes de la fiscalité locale

La modification des différents paramètres de la fiscalité locale a des incidences sur les ressources des collectivités territoriales par deux canaux :

- d'une part, par l'impact direct qu'elles ont sur les ressources fiscales à la disposition des collectivités territoriales ;

- d'autre part, de façon indirecte, par la modification du calcul des indicateurs financiers qu'elles induisent.

En effet, le calcul des indicateurs financiers (potentiel financier, potentiel fiscal, effort fiscal) repose pour partie sur les ressources fiscales perçues par les collectivités territoriales, notamment le produit de la taxe d'habitation.

|

Modalités de calcul des différents indicateurs financiers en 2019 L'ensemble des indicateurs financiers dépendent des produits de la fiscalité perçus par les collectivités, dont la taxe d'habitation. Calcul du potentiel fiscal 57 ( * ) : Le potentiel fiscal est un indicateur permettant d'évaluer la richesse théorique d'une collectivité si elle appliquait à ses bases d'imposition les taux moyens pratiqués au niveau national. Les modalités de son calcul sont prévues à l'article L. 2334-4 du code général des collectivités territoriales. Le potentiel fiscal d'une commune est donc calculé en faisant la somme de plusieurs ressources fiscales. Sont d'abord additionnés les produits issus des quatre taxes directes locales : taxe foncière sur les propriétés bâties (TFPB), taxe sur les propriétés foncières non bâties (TFPNB), cotisation foncière des entreprises (CFE) et taxe d'habitation (TH). Lorsque la CFE est perçue au niveau intercommunal pour « les entreprises implantées dans une zone d'activité économique qui se situe sur le territoire d'une ou plusieurs communes membres » 58 ( * ) , ne sont prises en compte que « les bases communales situées en dehors de la zone d'activité économique » 59 ( * ) . À cette somme sont ajoutés les produits communaux et intercommunaux de plusieurs impositions dont les recettes ont été établies sur le territoire de la commune au titre : - de la cotisation sur la valeur ajoutée des entreprises (CVAE) ; - de la taxe additionnelle à la taxe foncière sur les propriétés non bâties (TAFPNB) ; - des impositions forfaitaires sur les entreprises de réseaux (IFER) ; - de la taxe sur les surfaces commerciales (TASCOM). Enfin, sont additionnés à cette somme les montants perçus par la commune l'année précédente au titre de la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) 60 ( * ) , ceux perçus au titre de la surtaxe sur les eaux minérales, de la redevance des mines, des prélèvements communaux opérés sur les jeux des casinos, ainsi que du versement dont bénéficie la commune au titre du Fonds national de garantie individuelle de ressources (FNGIR) 61 ( * ) . Une fois ce calcul opéré, le potentiel fiscal d'une commune peut connaître diverses majorations ou minorations selon sa situation : - lorsque l'EPCI perçoit la CFE et la CVAE sur tout 62 ( * ) ou partie 63 ( * ) des entreprises situées sur le territoire de ses communes membres, le potentiel fiscal est majoré (ou minoré si elle est négative) de l'attribution de compensation perçue par la commune ; - lorsque la commune est membre d'un EPCI à fiscalité propre, le potentiel fiscal est majoré d'un montant, calculé au prorata de la population de la commune au sein de l'EPCI, de deux produits perçus par l'EPCI : la DCRTP et le reversement dont bénéficie l'EPCI au titre du FNGIR 64 ( * ) ; - lorsque la commune est membre d'un EPCI à fiscalité additionnelle, les produits perçus par le groupement ne sont pas ventilés et sont donc directement imputés dans le potentiel fiscal de la commune. Calcul du potentiel financier : Les modalités du calcul du potentiel financier sont prévues au IV de l'article L. 2334-4 du code général des collectivités territoriales. Le potentiel financier d'une commune est égal à son potentiel fiscal, majoré de la dotation forfaitaire perçue l'année précédant l'année d'exercice, et minoré de la contribution au redressement des finances publiques ainsi que d'éventuels autres prélèvements fiscaux . Calcul de l'effort fiscal 65 ( * ) : L'effort fiscal d'une commune est le rapport entre 66 ( * ) : - au numérateur, la somme des produits perçus au titre des taxes foncières (TFPB et TFPNB), de la taxe ou de la redevance d'enlèvement des ordures ménagères, de la TH et de la taxe additionnelle à la taxe foncière sur les propriétés non bâties (TAFPNB) par la commune ainsi que, le cas échéant, par l'EPCI à fiscalité propre auquel elle appartient ; - au dénominateur, un potentiel fiscal dit « trois taxes » correspondant à « la somme du produit déterminé par l'application aux bases communales de taxe d'habitation, de taxe foncière sur les propriétés bâties et de taxe foncière sur les propriétés non bâties du taux moyen national d'imposition de chacune de ces taxes ainsi que du produit de la taxe additionnelle à la taxe foncière sur les propriétés non bâties perçu par la commune et les établissements publics de coopération intercommunale sur le territoire de cette dernière. » 67 ( * ) |

Remettre en cause les équilibres de la fiscalité locale revient donc par ricochet à affecter le calcul par ailleurs complexe de ces indicateurs financiers . Or ceux-ci sont déterminants dans le calcul des dotations versées aux collectivités territoriales.

Il est donc particulièrement regrettable que ces effets de bord ne fassent pas l'objet d'une anticipation chiffrée et d'une information préalable à destination des collectivités territoriales . À l'heure où le cadre dans lequel évoluent les finances publiques se caractérise de plus en plus par sa pluriannualité, il n'est toujours pas donné aux collectivités la possibilité de contribuer à ce mouvement en ayant une visibilité sur leurs finances à l'horizon de plusieurs années.

Dans le cas de la suppression de la taxe d'habitation prévue par le présent projet de loi de finances, il est dommageable que le Gouvernement n'ait pas consenti, dans le contexte actuel de défiance mutuelle caractérisant les relations entre l'État et les collectivités territoriales, à un effort d'explicitation auprès des élus des conséquences qu'aura la réforme sur les indicateurs financiers et in fine les dotations leur étant allouées.

À cet égard, Mme Jacqueline Gourault, ministre de la cohésion des territoires et des relations avec les collectivités territoriales, a soutenu devant nos collègues députés 68 ( * ) que « la question des indicateurs financiers, c'est-à-dire du potentiel financier et fiscal, et celle des critères retenus pour la péréquation seront à l'ordre du jour des travaux du comité des finances locales, le CFL, en 2020 ainsi que, sûrement, en 2021. (...) Ce point est important, car le Gouvernement a indiqué clairement que les indicateurs financiers des communes, des EPCI et des départements devront être revus après la réforme fiscale pour neutraliser les effets de bord liés aux nouvelles ressources attribuées à compter de 2021. »

Cette promesse de compensation des effets de bord de la suppression de la taxe d'habitation est certes bienvenue, mais elle intervient tard alors même qu'elle aurait dû constituer un préalable à toute discussion sereine entre l'État et les collectivités territoriales sur le fond de la réforme de la fiscalité. Il est effectivement difficile d'interpréter cette attention a posteriori à un paramètre aussi déterminant de la situation financière des collectivités territoriales autrement que comme un défaut d'anticipation, voire de considération pour les collectivités territoriales, de la part du Gouvernement. L'inscription de cette réforme de la fiscalité locale dans une loi dédiée aurait sûrement permis d'éviter ces écueils.

Dans ces conditions, votre rapporteur ne peut que soutenir la proposition de notre collègue Albéric de Montgolfier, rapporteur général de la commission des finances, de reporter d'un an la suppression de la taxe d'habitation 69 ( * ) . Ce délai permettrait une meilleure appréhension des conséquences et effets de bord de cette réforme et inscrirait le dialogue de l'État et des collectivités territoriales sur le sujet dans un cadre serein .

3. Pérenniser les évolutions

Les nombreuses évolutions de la fiscalité locale conduisent à une perte de lisibilité des collectivités territoriales sur leurs budgets à venir : elles ne peuvent construire une programmation budgétaire sincère à l'horizon de quelques années, alors même que le cadre législatif de leurs finances sera certainement amené à être modifié.

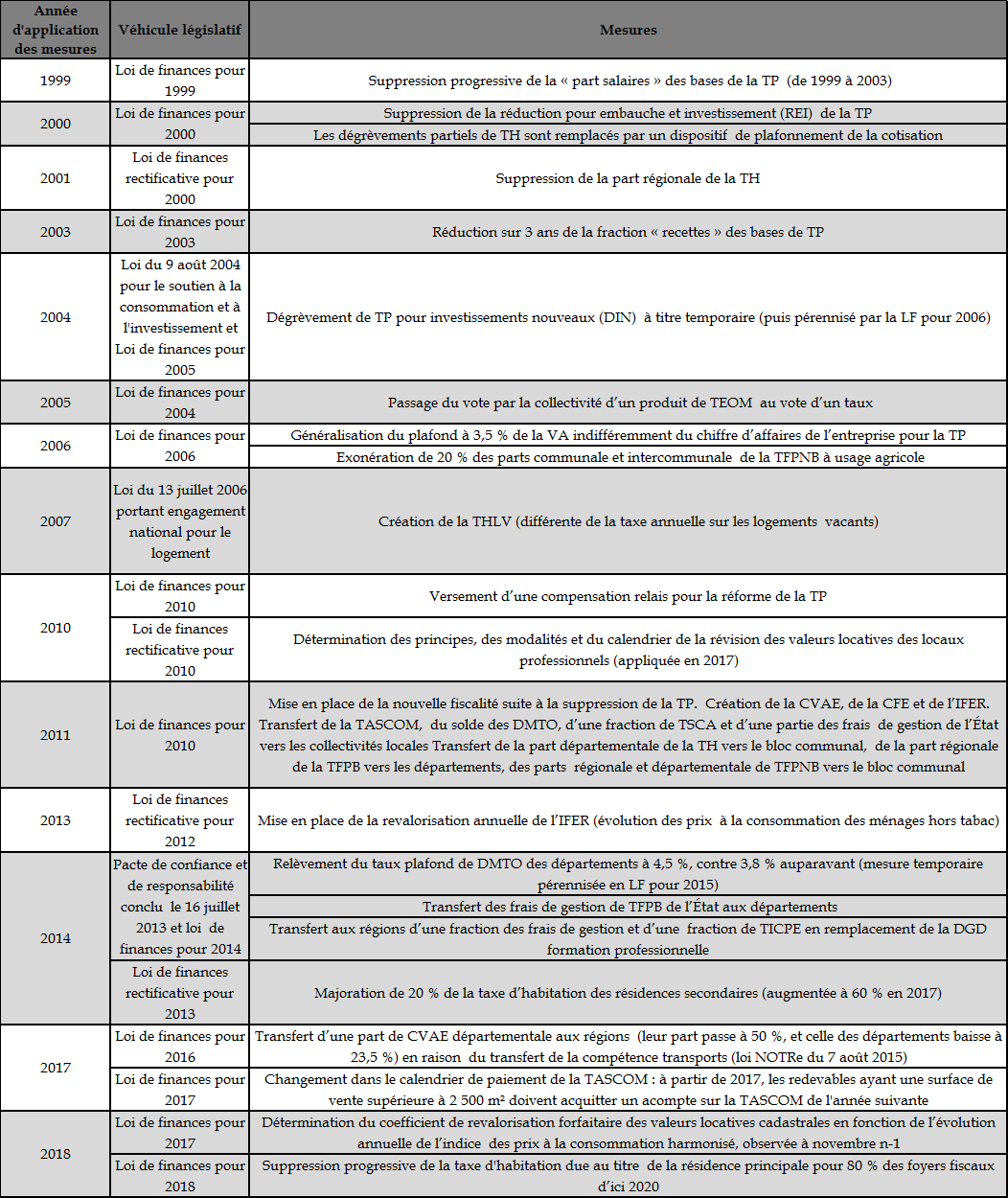

Tableau récapitulatif

des principales

évolutions législatives de la fiscalité locale

depuis

1999

Source : « Regards sur la fiscalité locale (1986-2018) », vol. 1 (contributions directes), juin 2019, étude réalisée par La Banque Postale Collectivités Locales

Comme le tableau ci-dessus en témoigne, rares depuis vingt ans ont été les années exemptes de réformes de la fiscalité locale . Cette surabondance de mesures tend à instaurer, au-delà de son impact immédiat sur les finances des collectivités territoriales, une insécurité juridique . Celle-ci rend plus complexe et coûteuse la gestion financière des collectivités territoriales qui, à défaut de visibilité sur leurs finances, sont contraintes d'adapter très régulièrement leur programmation budgétaire.

En matière de fiscalité locale, l'incapacité à trouver un point d'équilibre durable contraste avec la remise constante sur le métier de certains sujets. Le report toujours renouvelé de la révision des valeurs locatives des locaux d'habitation (RVLLH), dont l'entrée en vigueur très progressive ne sera effective qu'en 2026 en application de l'article 52 du présent projet de loi de finances, est ainsi regrettable .

À cet égard, votre rapporteur attire l'attention sur les propositions régulièrement avancées d'inscription des finances locales dans un cadre législatif pluriannuel dédié. Initiée dès 2014 par le rapport « Pour un redressement des finances publiques fondé sur la confiance mutuelle et l'engagement de chacun » 70 ( * ) rédigé par notre ancien collègue Alain Lambert et Martin Malvy, alors président du conseil régional de Midi-Pyrénées, cette idée semble faire l'objet d'un consensus au sein des associations d'élus 71 ( * ) .

Les objectifs d'un cadre législatif dédié seraient, pour reprendre les termes de ce rapport, « de voir cette problématique prendre toute sa place dans la réflexion collective et ne pas être traitée par défaut sous le seul angle du coût qu'elles représentent pour l'État », mais surtout de « donner de la lisibilité et de la visibilité aux collectivités territoriales, en un mot de les sécuriser, dans leurs relations financières avec les autres acteurs publics » 72 ( * ) .

|

Extraits du rapport de MM. Alain Lambert et Martin

Malvy