CHAPITRE 3

LES CRÉDITS CONSACRÉS À L'INDUSTRIE

L'industrie française a subi particulièrement brutalement et durablement les conséquences de la crise sanitaire et économique qui s'est déclarée au mois de mars 2020. Les fortes contraintes sur l'offre puis la baisse de la demande ont entraîné une chute marquée de la production dans l'ensemble des secteurs industriels, une contraction de l'emploi industriel, et une dégradation de la balance commerciale de l'industrie manufacturière.

Si les mesures d'urgence adoptées au printemps, notamment les prêts garantis par l'État et l'activité partielle, semblent avoir répondu aux besoins immédiats, et ont permis à un rebond de se profiler à la fin de l'été, l'industrie française reste néanmoins fragilisée. La crise a en effet exacerbé certaines de ses faiblesses structurelles : elle a entraîné une forte hausse de l'endettement des entreprises, aux fonds propres déjà faibles ; elle exerce une pression à la baisse sur l'investissement dans la modernisation et le verdissement, dans une période pourtant charnière ; elle affaiblit l'un des moteurs à l'export de l'industrie française, le secteur aéronautique ; et elle replace la France sur une trajectoire de destruction d'emplois industriels qui s'était pourtant infléchie.

Cependant, la crise a aussi conduit à une prise de conscience : celle de la nécessité de repenser le rôle de l'industrie dans l'économie et dans la vie de la Nation. Elle semble avoir renforcé et élargi la notion de souveraineté industrielle, y incluant de nouvelles activités industrielles essentielles. Elle met en évidence plus que jamais la nécessité de renouer avec une véritable stratégie industrielle, visant à reconstruire un socle productif national, à rebours de plusieurs décennies de délocalisations et de désindustrialisation. Elle repose également la question du rôle de l'État stratège, actionnaire et stabilisateur, et de ses moyens d'action pour atteindre ces nouveaux objectifs.

Si le budget pour 2021 et le plan « France Relance » présenté en septembre dernier semblent avoir correctement identifié les enjeux d'avenir de l'industrie française, ils sous-estiment toutefois les contraintes de court terme. La modernisation de l'outil, la transition environnementale et la réindustrialisation font l'objet d'aides conséquentes, qui vont dans le bon sens, bien qu'elles gagneraient à être renforcées sur certains volets, comme le verdissement des procédés ou les applications industrielles de la 5G. L'accompagnement des entreprises et le suivi et l'évaluation des dépenses importantes engagées par les pouvoirs publics devront également être renforcés.

À l'inverse, le budget présenté semble négliger le soutien à la demande, concentré sur les secteurs automobile et aéronautique. La relance d'autres secteurs d'activités, la commande publique, mais surtout la réouverture des commerces et distributeurs, seront pourtant des facteurs clefs pour le « retour à la normale » de l'industrie française. Enfin, les entreprises industrielles feront rapidement face au « mur de la dette », la faiblesse des fonds propres et l'endettement accru risquant de porter un coup d'arrêt à l'investissement. La réponse du Gouvernement, passant principalement par des prêts participatifs et quelques renforcements ciblés dans le secteur automobile et aéronautique, apparaît à ce titre insuffisante.

I. LA CRISE A PORTÉ UN COUP D'ARRÊT À L'ACTIVITÉ INDUSTRIELLE, MAIS LES MESURES D'URGENCE ONT CONTRIBUÉ À AMORTIR CE CHOC

A. LA CHUTE DE LA PRODUCTION INDUSTRIELLE LIÉE AU PREMIER CONFINEMENT A ÉTÉ PLUS BRUTALE ET DURABLE EN FRANCE QU'AILLEURS

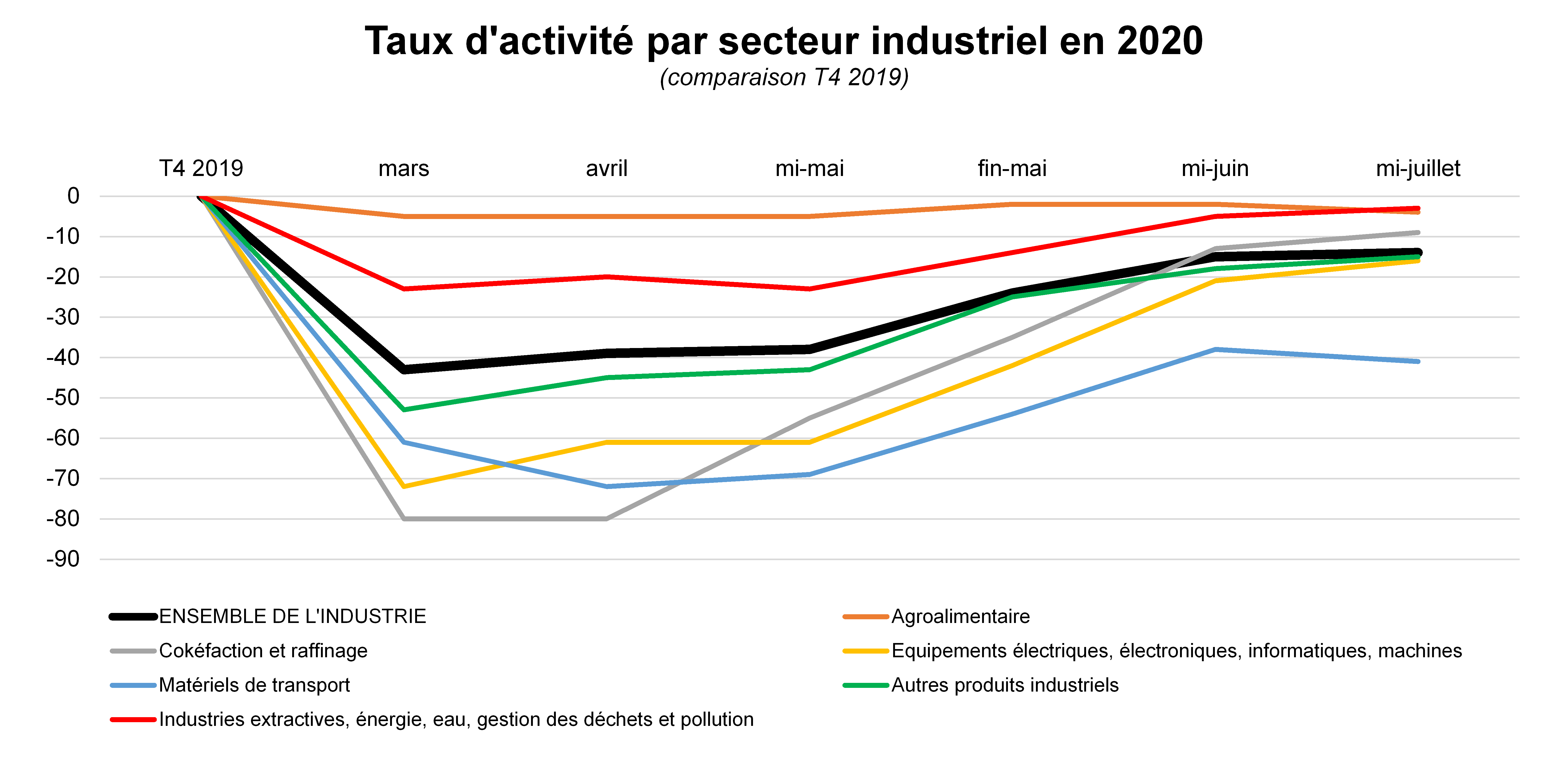

L'instauration d'un confinement en réponse à l'urgence sanitaire liée à la pandémie de Covid-19 a porté un coup d'arrêt brutal à l'activité industrielle française. En mars 2020, celle-ci s'était réduite de près de moitié par rapport à son niveau habituel (- 43 %). Dans certains secteurs industriels, le choc a été plus impressionnant encore, atteignant jusqu'à - 72 % dans le secteur des équipements électriques et - 61 % pour la production de matériels de transports. D'autres segments, tels que l'agroalimentaire, ont mieux résisté, n'accusant qu'une chute de 13 %.

Source : Commission des affaires économiques, données INSEE

Cette forte et soudaine contrainte sur l'offre est inégalée au cours de la dernière décennie , étant à la fois plus rapide et plus importante que la chute de production consécutive à la crise financière de 2008-2009. Plusieurs facteurs expliquent cette crise soudaine :

- D'abord, l'impossibilité immédiate de mettre en oeuvre les mesures de protection sanitaires appropriées , notamment en raison de la pénurie de masques, ou d'adapter l'organisation du travail, en lien avec les mesures de distanciation sociale. De nombreux établissements ont préféré stopper leur activité le temps que ces nouvelles mesures se mettent en place ;

- Surtout, les industriels ont regretté le manque de consignes claires des pouvoirs publics vis-à-vis de l'ouverture des établissements et de la poursuite des activités de production durant le confinement, qui a conduit beaucoup de sites à fermer sans que cela ne soit nécessaire ;

- La forte interconnexion des secteurs industriels a aggravé la chute d'activité. La baisse de demande du secteur automobile, par exemple, affectant la production métallurgique, chimique ou du secteur des machines. Cet effet « boule de neige » a un fort ralentissement général. La fermeture des commerces a également joué, en faisant disparaître une partie des débouchés des industriels ;

- Enfin, dans certains cas, la rupture des chaînes d'approvisionnement en lien avec les arrêts de production dans d'autres pays, notamment en Asie, ou avec les obstacles aux échanges internationaux liés à la fermeture des frontières, ont contraint certaines usines à l'arrêt (par exemple dans le secteur textile).

La chute de l'activité industrielle française a en outre été plus brutale et plus marquée que dans les autres pays européens. Bien que l'ensemble de l'Europe ait connu un ralentissement net, l'Italie et l'Allemagne ont réussi à maintenir un socle d'activité au cours de la première partie de l'année. En outre, la reprise s'est effectuée plus lentement en France qu'ailleurs. À la fin du mois du juin, la France n'atteignait que 80 % de son activité habituelle. Moins agile que les secteurs des services ou du commerce en raison de la forte inertie de son outil, l'industrie est plus vulnérable aux « stop and go » qui ont caractérisé la gestion de la pandémie de coronavirus. La remontée de la production n'a donc été que progressive, bien que les signaux du début de l'automne, avant l'instauration du second confinement, aient été moins inquiétants.

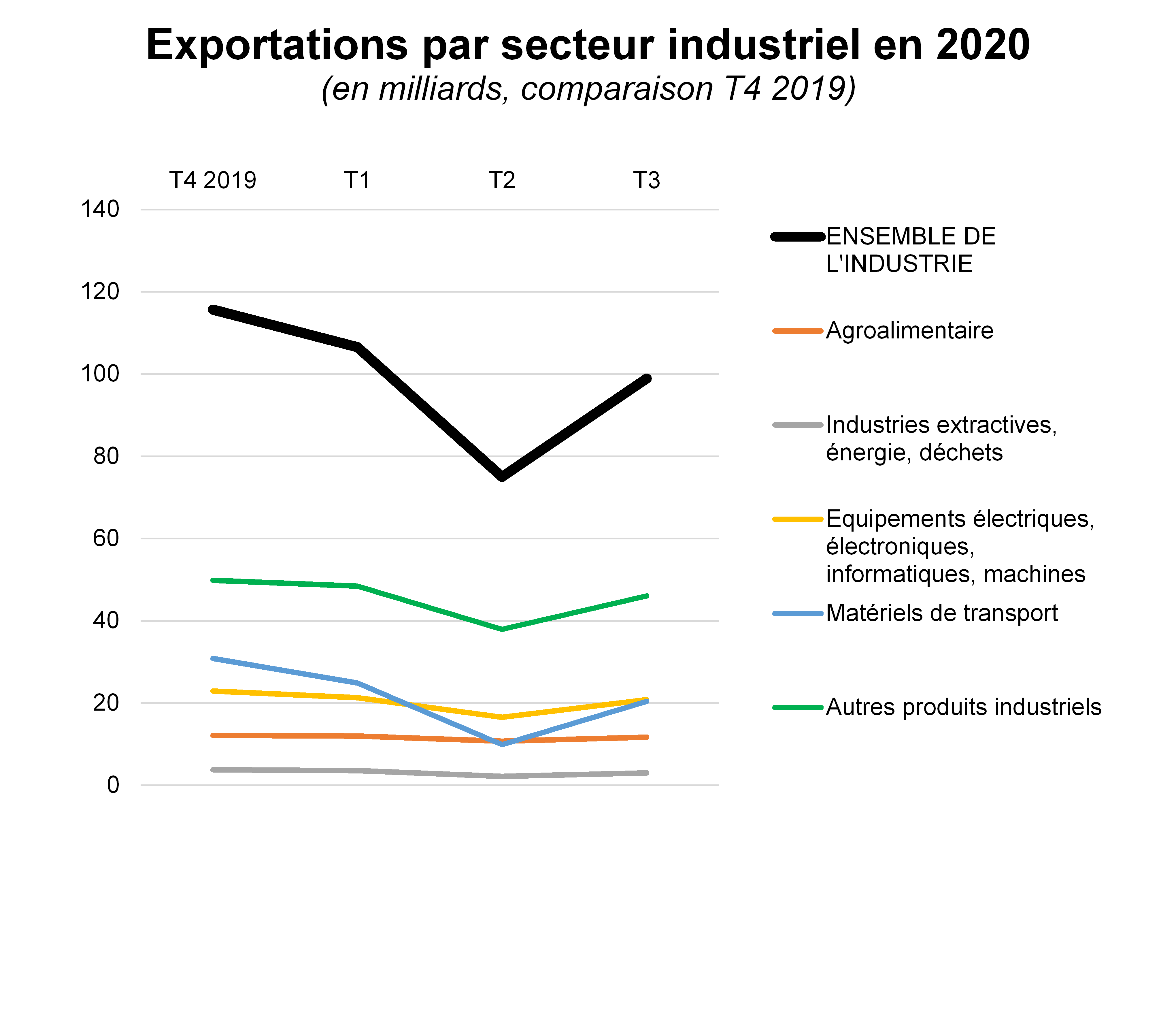

Les échanges internationaux de biens industriels ont également nettement ralenti. Dans un premier temps, l'arrêt de nombreux secteurs d'activité en Chine a diminué la disponibilité et donc les importations de matières premières industrielles, à destination notamment de l'industrie lourde, pharmaceutique ou textile. Dans un second temps, la chute de production sur le territoire national a réduit les exportations de près de 29 % en France au deuxième trimestre, sous le double impact d'une crise de l'offre et de la chute des commandes ; alors que l'urgence sanitaire accroissait les importations de matériels nécessaires à la lutte contre la Covid-19.

Source : Commission des affaires économiques, données DGDDI

La baisse des exportations a principalement frappé les industries de transport , qui jouent un rôle moteur pour les exportations de la France. À la fin du premier semestre, le déficit commercial de la France atteignait déjà près de 34 milliards d'euros , contre 29 milliards d'euros l'année précédente à la même période. En septembre, le Gouvernement estimait que le solde commercial annuel se dégraderait de - 57 à - 79 milliards d'euros en 2020, chiffre ne prenant pas en compte le reconfinement décidé en octobre.