Avis n° 122 (2021-2022) de M. Christian KLINGER , fait au nom de la commission des finances, déposé le 2 novembre 2021

Disponible au format PDF (700 Koctets)

Synthèse du rapport (304 Koctets)

-

L'ESSENTIEL

-

AVANT-PROPOS

-

I. LA CRISE SANITAIRE A CONDUIT À UN

DÉTÉRIORATION SANS PRÉCÉDENT DU SOLDE DES COMPTES

DE LA SÉCURITÉ SOCIALE

-

II. LES PRÉVISIONS POUR 2022 ET LES

EXERCICES SUIVANTS : UN DÉFICIT PERMANENT IMPORTANT DES COMPTES DE

LA SÉCURITÉ SOCIALE QUI NE SERA PAS RÉSORBÉ FAUTE

DE RÉFORMES STRUCTURELLES

-

A. SANS MESURES NOUVELLES, LE DÉFICIT DU

RÉGIME GÉNÉRAL ET DU FONDS DE SOLIDARITÉ VIEILESSE

S'ÉTABLIRAIT À 13 MILLIARDS D'EUROS À L'HORIZON 2024

-

B. LE PROJET DE LOI DE FINANCEMENT DE LA

SÉCURITÉ SOCIALE NE COMPREND PAS DE MESURES STRUCTURELLES

SIGNIFICATIVES

-

1. Une progression importante des dépenses

d'assurance maladie en réponse à la crise

-

a) La réforme de l'ONDAM doit être

poursuivie pour mieux prendre en compte les nouveaux enjeux de santé

révélés par la crise sanitaire

-

b) Les dispositifs de limitation des

dépenses d'assurance maladie

-

(1) L'indemnisation des arrêts de travail

-

(2) La lutte contre la fraude

-

c) La prise en compte des accords de

Ségur

-

a) La réforme de l'ONDAM doit être

poursuivie pour mieux prendre en compte les nouveaux enjeux de santé

révélés par la crise sanitaire

-

2. La cinquième branche

« Autonomie » reste une création

incomplète

-

3. Des réformes structurelles seront

nécessaires pour ne pas faire peser la dette sociale sur les

générations futures

-

1. Une progression importante des dépenses

d'assurance maladie en réponse à la crise

-

A. SANS MESURES NOUVELLES, LE DÉFICIT DU

RÉGIME GÉNÉRAL ET DU FONDS DE SOLIDARITÉ VIEILESSE

S'ÉTABLIRAIT À 13 MILLIARDS D'EUROS À L'HORIZON 2024

-

III. LA REMISE EN CAUSE DE LA PERSPECTIVE

D'EXTINCTION DE LA CADES FAUTE D'UN RETOUR À L'ÉQUILIBRE DES

COMPTES DE LA SÉCURITÉ SOCIALE

-

I. LA CRISE SANITAIRE A CONDUIT À UN

DÉTÉRIORATION SANS PRÉCÉDENT DU SOLDE DES COMPTES

DE LA SÉCURITÉ SOCIALE

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

N° 122

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 2 novembre 2021

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet de loi de financement de la sécurité sociale , adopté par l'Assemblée nationale, pour 2022 ,

Par M. Christian KLINGER,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4523 , 4568 , 4572 et T.A. 683 |

|

Sénat : |

118 (2021-2022) |

L'ESSENTIEL

Le Gouvernement a présenté le 7 octobre dernier le projet de loi de financement de la sécurité sociale pour 2022. Au regard des effets de ce texte sur nos finances publiques, la commission des finances a souhaité s'en saisir pour avis.

I. LA CRISE SANITAIRE A CONDUIT À UNE DÉTÉRIORATION SANS PRÉCÉDENT DU SOLDE DES COMPTES DE LA SÉCURITÉ SOCIALE

A. L'EXERCICE 2020 A CONNU UN EFFONDREMENT DES COMPTES SOCIAUX

Le déficit cumulé du régime général de la sécurité sociale et du Fonds de solidarité vieillesse (FSV) a connu une très forte dégradation, augmentant de 26,8 milliards d'euros en 2020 pour atteindre 38,7 milliards d'euros. Lors de la crise économique précédente, le déficit agrégé du régime général et du FSV avait atteint 28 milliards d'euros en 2010, en augmentation de 13,9 milliards d'euros par rapport à 2009 .

Les recettes du régime général et du FSV ont diminué de 2,8 %, passant de 402,1 à 390,8 milliards d'euros . En effet, l'augmentation du chômage et le recours à l'activité partielle ont conduit à une diminution de - 5,7 % de la masse salariale du secteur privé. Celle-ci explique la baisse des recettes à hauteur de 2,2 points. Avec une progression de 8,4 % entre 2019 et 2020, les dépenses de la branche maladie sont la principale cause de l'augmentation des prestations légales . Une grande part de la majoration de l'Ondam en 2020 est liée aux coûts induits par la crise sanitaire. 15 milliards d'euros de dépenses supplémentaires ont ainsi été intégrés dans la construction de l'objectif pour 2020.

B. L'EXERCICE 2021 EST PRIS ENTRE DEUX TENDANCES CONTRAIRES : LA POURSUITE DE LA CRISE SANITAIRE ET LA REPRISE ÉCONOMIQUE

La crise sanitaire et économique résultant de la pandémie et des mesures de confinement se traduit par un déficit agrégé du régime général et du FSV établi à 34,6 milliards d'euros à la fin de l'exercice 2021 , soit une diminution de 4,2 milliards d'euros par rapport à 2020. Ce déficit est moins élevé que celui que prévoyait la LFSS pour 2021, qui tablait sur un solde négatif de 35,8 milliards d'euros.

Ce déficit moins élevé que prévu s'explique principalement par l'amélioration de la prévision de recettes en 2021, qui passe de 407,9 milliards dans la LFSS pour 2021 à 421,7 milliards d'euros dans le PLFSS pour 2022, soit une augmentation de 3,4 %. Les indicateurs macroéconomiques révisés au mois de septembre sont en effet plus favorables que ce qui était prévu dans la LFSS pour 2021 : le taux d'évolution effectif de la masse salariale privée devrait être de 6,2 % en 2021, contre 4,8 % dans les prévisions pour 2021.

Ces recettes meilleures que prévues ne doivent toutefois pas masquer l'augmentation structurelle des dépenses de la sécurité sociale en 2021 . D'après la LFSS pour 2022, les dépenses agrégées du régime général et du FSV devraient atteindre 456,3 milliards d'euros à la fin de l'exercice 2021, soit une augmentation de 6,3 % par rapport à 2020 . Parmi les facteurs d'augmentation, les revalorisations dans le cadre du Ségur augmentent les dépenses de 8,3 milliards d'euros en 2021, ce qui est d'autant plus notable qu'il s'agit de dépenses qui ont vocation pour leur majorité à être pérennes.

II. LES PRÉVISIONS POUR 2022 ET LES EXERCICES SUIVANTS : UN DÉFICIT PERMANENT IMPORTANT DES COMPTES DE LA SÉCURITÉ SOCIALE QUI NE SERA PAS RÉSORBÉ FAUTE DE RÉFORMES STRUCTURELLES

A. SANS MESURE NOUVELLE, LE DÉFICIT DU RÉGIME GÉNÉRAL ET DU FONDS DE SOLIDARITÉ VIEILLESSE S'ÉTABLIRAIT À 13 MILLIARDS D'EUROS À L'HORIZON 2024

Le présent projet de loi de financement de la sécurité sociale prévoit que le déficit agrégé du régime général et du Fonds de solidarité vieillesse soit ramené à 21,6 milliards d'euros en 2022, soit une réduction de 37,5 % par rapport à l'exercice précédent . Dans les prévisions, cette réduction du déficit est justifiée par une nette progression des recettes (en augmentation de 3,9 % pour atteindre 438,2 milliards d'euros, ce qui correspond à 16,5 milliards d'euros supplémentaires), tandis que les dépenses progresseraient à un niveau moins rapide (0,8 %, pour atteindre 459,8 milliards d'euros).

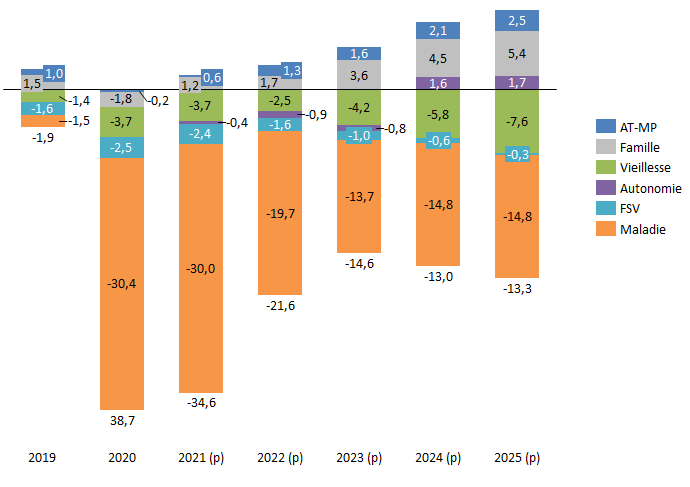

Cependant, alors que l'on peut espérer que l'essentiel de la crise sanitaire est derrière nous, il faut s'interroger davantage sur la trajectoire des comptes sociaux, et leurs risques de dérive . En effet, il est estimé à l'horizon 2024 un déficit « permanent » , pour reprendre le terme utilisé par la Cour des comptes, de 13 milliards d'euros pour le régime général et le FSV, et de 15 milliards d'euros pour l'ensemble des régimes de base et le FSV.

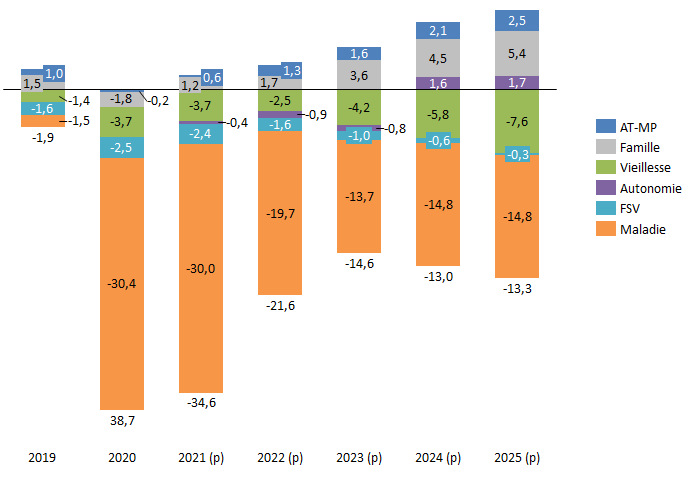

Ce déficit serait principalement porté par la branche maladie, pour 14,8 milliards d'euros, et par la branche vieillesse pour 7,6 milliards d'euros. En revanche, il est prévu que les autres branches, autonomie, famille et AT-MP, soient en excédent.

Évolution du solde du régime général de la sécurité sociale 2019 - 2025

(en milliards d'euros)

B. LE PROJET DE LOI DE FINANCEMENT DE LA SÉCURITÉ SOCIALE NE COMPREND PAS DE MESURES STRUCTURELLES SIGNIFICATIVES

Le Gouvernement a, en effet, fait le choix de ne pas inscrire dans le texte de mesures fortes de redressement des comptes sociaux pour l'exercice à venir , afin, comme l'année dernière, de ne pas contrarier la relance de l'économie. En effet, les réformes plus délicates à mettre en oeuvre, comme la réforme des retraites ou la loi « grand âge et autonomie » sont reportées .

Il n'y a rien de notable non plus dans la loi de financement de la sécurité sociale concernant les arrêts de travail, et il n'y a qu'une seule mesure pour la lutte contre la fraude sociale : l'article 15 du PLFSS relatif à la fraude sociale prévoit que les échanges avec un tiers sollicité peuvent être dématérialisés à la demande de l'agent chargé du contrôle et du recouvrement des organismes de sécurité sociale. Si cette disposition apporte une souplesse bienvenue dans les modalités opérationnelles de la lutte contre la fraude sociale, son impact financier devrait rester limité. Il est ainsi estimé dans l'annexe 9 du PLFSS pour 2022 que la mesure devrait apporter un gain de 6 millions d'euros.

Ce sont pourtant des réformes qui auraient pu être menées sans limiter la reprise économique .

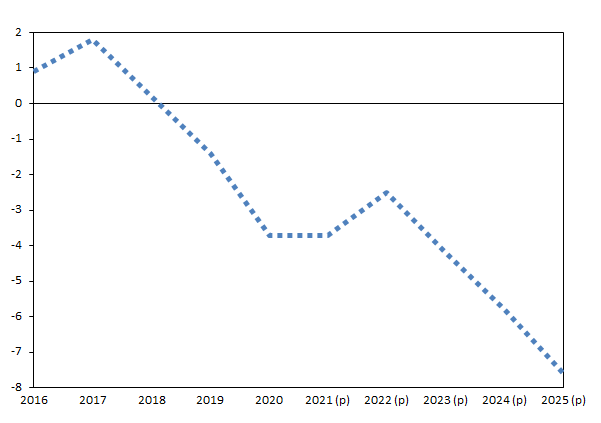

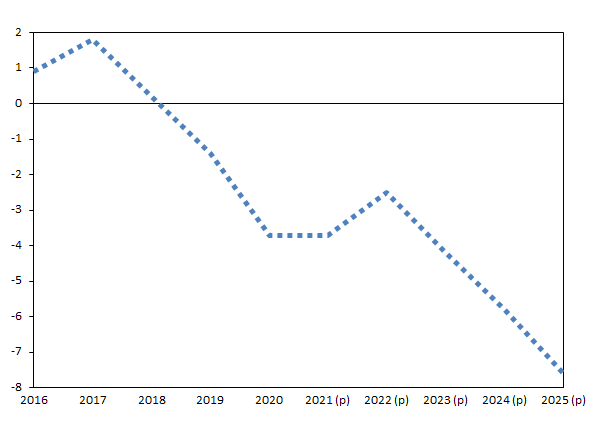

L'évolution du solde est particulièrement inquiétante pour la branche vieillesse . D'après les prévisions inscrites en annexe B du PLFSS pour 2022, le solde de la branche vieillesse se dégrade continuellement à partir de 2022. Il est prévu que ce solde soit déficitaire de 2,5 milliards d'euros en 2022, que ce déficit s'aggrave à 4,2 milliards d'euros en 2023, pour atteindre 7,6 milliards d'euros en 2025, soit plus qu'un triplement du déficit par rapport à 2022. Il s'agit, en taux, de la dégradation la plus importante du déficit parmi les branches de la sécurité sociale sur la période 2022-2025.

L'absence de réforme du système de retraites conduit non seulement à éloigner la perspective du retour à l'équilibre de la branche vieillesse, mais elle contribue aussi à aggraver son déficit. Or, plus les réformes seront repoussées dans le temps, plus il sera difficile d'inverser la tendance .

Évolution du solde de la branche vieillesse 2016 - 2025

(en milliards d'euros)

III. LA REMISE EN CAUSE DE LA PERSPECTIVE D'EXTINCTION DE LA CADES FAUTE D'UN RETOUR À L'ÉQUILIBRE DES COMPTES DE LA SÉCURITÉ SOCIALE

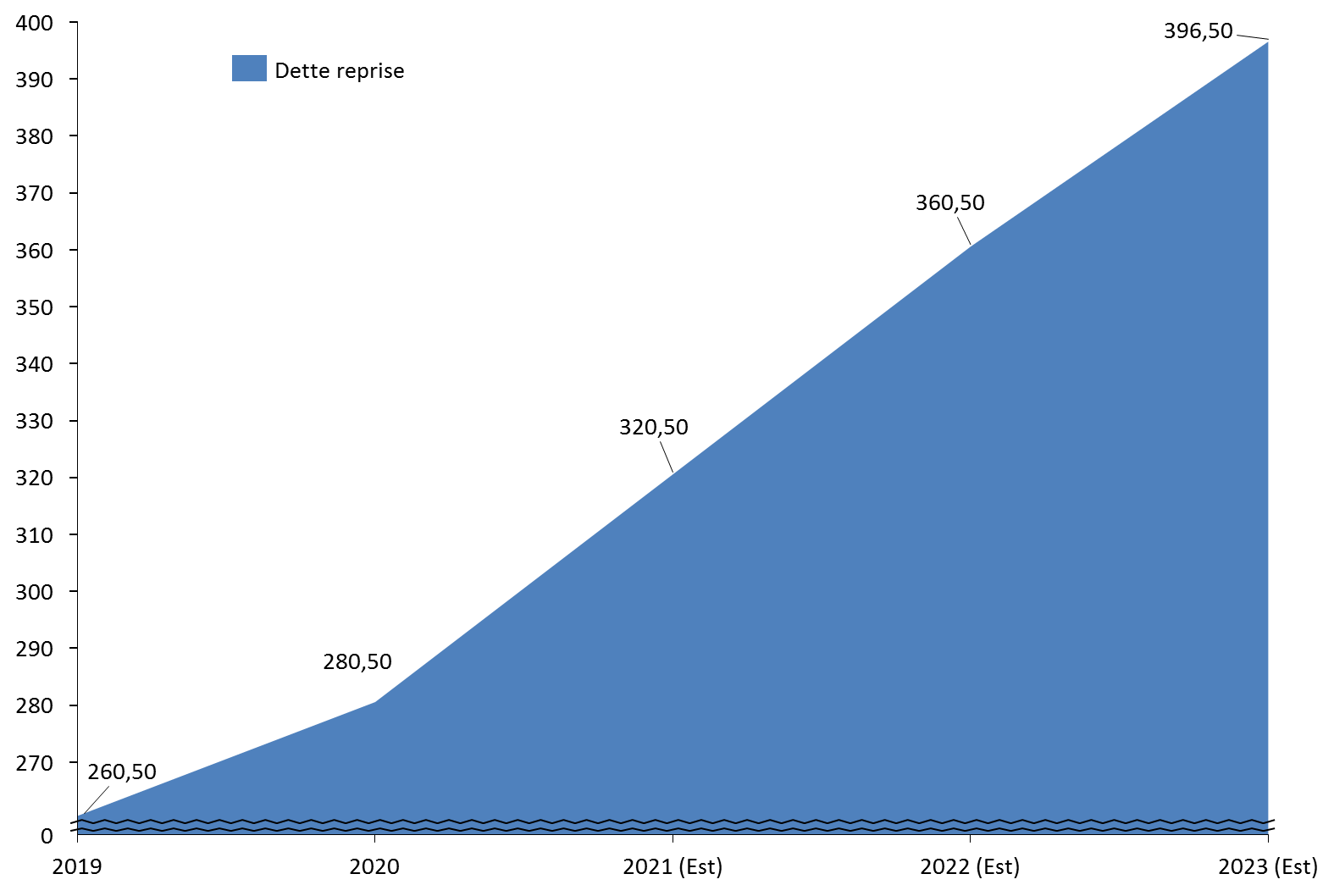

Avant la crise de la Covid-19, il était prévu que Cades s'éteigne en 2024. La crise sanitaire a remis en cause cette perspective. La loi organique et la loi du 7 août 2020 relatives à la dette sociale et à l'autonomie ont ainsi prévu le transfert à la Cades de 136 milliards d'euros de dette sociale d'ici à 2023. La date d'extinction de la Cades est ainsi repoussée, dans les prévisions de l'administration, aux alentours de 2033 .

Le présent projet de loi de financement met en avant des déficits cumulés du régime général et du FSV supérieurs à 92 milliards d'euros pour la période 2020-2023. Le déficit cumulé atteindrait en effet 109,5 milliards d'euros fin 2023, un déficit de 13,0 milliards d'euros est attendu pour l'exercice 2024, et il est prévu un déficit de 13,3 milliards d'euros à la fin de l'année 2025. Cette trajectoire affecte fortement la perspective, déjà pour partie irréaliste, d'un effacement de la dette sociale à moyen terme, retenue lors de l'adoption de la loi du 7 août 2020, et cela malgré l'amélioration des indicateurs macroéconomiques en 2021. Elle remet en question la soutenabilité même du système .

Évolution de la dette reprise par la CADES 2019 - 2023

(en milliards d'euros)

Réunie le mardi 2 novembre 2021, la commission des finances a émis un avis défavorable sur le projet de loi de financement de la sécurité sociale pour 2022.

AVANT-PROPOS

Mesdames, Messieurs,

Au regard des effets de ce projet de loi de financement sur nos finances publiques, la commission des finances a souhaité se saisir pour avis de ce texte.

Le rapporteur a limité le champ de son avis à l'examen des articles 1 er , 7, 19, 20 (tableaux d'équilibre pour 2020, 2021 et 2022), 8 et 56 (montant de l'objectif national de dépenses d'assurance-maladie pour 2021 et 2022), 6 (ajustement des recettes perçues par la branche autonomie), 11 (contemporanéisation du crédit d'impôt sur les services d'aide à la personne), 15 (lutte contre la fraude sociale), 17 (transferts entre branches et organismes de sécurité sociale), 22 (objectif d'amortissement de la dette sociale pour 2021), 23 (trajectoire pluriannuelle des comptes sociaux), 29 (extension du complément de traitement indiciaire) et 30 (mesures diverses pour l'autonomie).

I. LA CRISE SANITAIRE A CONDUIT À UN DÉTÉRIORATION SANS PRÉCÉDENT DU SOLDE DES COMPTES DE LA SÉCURITÉ SOCIALE

A. L'EXERCICE 2020 A CONNU UN EFFONDREMENT DES COMPTES SOCIAUX

1. Des prévisions de la loi de financement pour 2020 rendues caduques en raison de la crise sanitaire

L'exercice 2020 a été marqué par la crise de la Covid, qui a conduit à une dégradation inédite des comptes sociaux .

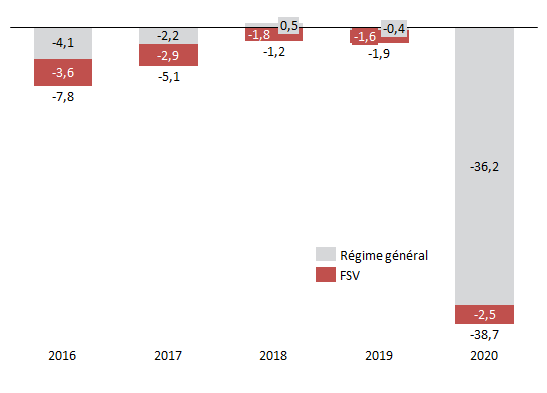

Le déficit cumulé des régimes obligatoires de base de sécurité sociale (ROBSS) et du Fonds de solidarité vieillesse (FSV) a connu une très forte dégradation, passant de 1,7 milliard d'euros en 2019 à 39,7 milliards d'euros en 2020, soit une augmentation de 38,0 milliards . En comparaison, lors de la crise économique précédente, le déficit agrégé du régime général et du FSV avait atteint les 28 milliards d'euros en 2010, en augmentation de 13,9 milliards d'euros par rapport à 2009.

La crise a mis un terme à la tendance à la consolidation qui avait été observée en 2017 (2,2 milliards d'euros) et en 2018 (3,3 milliards d'euros), cette année ayant, pour la première fois depuis 2001, connu un solde du régime général excédentaire (0,5 milliard d'euros) 1 ( * ) .

Le déficit agrégé du régime général et du Fonds de solidarité vieillesse (FSV) connaît également une aggravation, atteignant - 38,7 milliards d'euros en 2020, soit une augmentation de 26,8 milliards.

Le déficit du FSV enregistré en 2020, est de 2,5 milliards d'euros, soit une augmentation de 0,9 milliard d'euros par rapport à 2019. Ce montant reste inférieur au déficit enregistré en 2017 (- 2,9 milliards d'euros), mais supérieur à celui de 2018 (- 1,8 milliard d'euros). Il s'agit de la première fois depuis 2015 que le déficit du FSV s'aggrave.

Soldes du régime général et du FSV 2016-2020

(en milliards d'euros)

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat

Comparaison de la prévision et de l'exécution pour 2020

(en milliards d'euros)

|

Prévision PLFSS 2020 |

Exécution

|

Écart |

|

|

Maladie |

- 3,3 |

- 30,4 |

- 27,1 |

|

AT-MP |

1,4 |

- 0,2 |

- 1,6 |

|

Vieillesse |

- 2,7 |

- 3,7 |

- 1 |

|

Famille |

0,7 |

- 1,8 |

- 1,1 |

|

Régime général |

- 4,1 |

- 36,2 |

- 32,1 |

|

FSV |

- 1,4 |

- 2,5 |

- 1,1 |

|

Régime général et FSV |

- 5,4 |

- 38,7 |

- 33,3 |

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat, d'après les données du rapport de la commission des comptes de la sécurité sociale, septembre 2021

2. Des recettes en chute en raison de la contraction de la masse salariale

En 2020, les recettes de l'ensemble des régimes obligatoires de base ont diminué de 1,9 %, passant de 509,1 milliards à 499,2 milliards d'euros . Cette diminution marque une rupture avec la progression des recettes de 2018 à 2019, qui fut de 1,9 %, et celle entre 2017 et 2018, de 3,0 %. Cette diminution des recettes s'explique majoritairement par la contraction de la masse salariale, à la suite de la crise sanitaire.

En effet, l'augmentation du chômage et le recours à l'activité partielle ont conduit à une diminution de 5,7 % de la masse salariale du secteur privé. Celle-ci explique à hauteur de 2,2 points la baisse des recettes. Les cotisations sociales ont notamment diminué de 4,6 % .

Évolution des recettes par branche

(en milliards d'euros)

|

2019 |

2020 |

Évolution (en %) |

|

|

Branche maladie |

216,6 |

209,8 |

- 3,2 % |

|

AT/MP |

14,7 |

13,5 |

- 8,1 % |

|

Branche vieillesse |

240,0 |

241,2 |

+ 0,5 % |

|

Branche famille |

51,4 |

48,1 |

- 6,3 % |

|

Total |

509,1 |

499,2 |

- 1,9 % |

Source : commission des finances du Sénat d'après la commission des comptes de la sécurité sociale

Cette contraction des recettes a été tempérée par :

- le versement de la soulte des employeurs du régime spécial des industries électriques et gazières (IEG), conformément à l'article 4 de la loi du 7 août 2020 relative à la dette sociale et à l'autonomie, soit 5 milliards d'euros ;

- la création d'une contribution exceptionnelle des organismes complémentaires en santé aux dépenses liées à la gestion de l'épidémie, soit 1 milliard d'euros. Ce montant tient compte de la forte diminution des soins de ville constatée depuis le début de la crise sanitaire et de la prise en charge par l'assurance maladie de l'intégralité de certaines dépenses, à l'image des tests de dépistage et des téléconsultations. ;

- la majoration des revenus en 2020 des professionnels de santé concernés par les accords dits de Ségur (0,3 milliard d'euros).

3. Une progression forte des dépenses d'assurance maladie

Les dépenses de prestations légales de l'ensemble des régimes de base et du FSV ont progressé de 4,6 % en 2020, atteignant 505,3 milliards d'euros .

Répartition des prestations légales par branche

(en milliards d'euros)

|

2019 |

2020 |

Évolution (en %) |

|

|

Branche maladie |

204,2 |

221,2 |

+ 8,4 % |

|

AT/MP |

11,0 |

10,9 |

- 0,3 % |

|

Branche vieillesse |

236,8 |

242,0 |

+ 2,2 % |

|

Branche famille |

31,1 |

31,1 |

+ 0,1 % |

|

Total |

483,1 |

505,3 |

+ 4,6 % |

Source : commission des finances du Sénat d'après la commission des comptes de la sécurité sociale

Avec une progression de 8,4 % entre 2019 et 2020, les dépenses de la branche maladie sont la principale cause de l'augmentation des prestations légales.

Une grande part de la majoration de l'Ondam en 2020 est bien évidemment liée aux coûts induits par la crise sanitaire. 15 milliards d'euros de dépenses supplémentaires ont ainsi été intégrés dans la construction de l'objectif pour 2020 :

• 4,8 milliards d'euros de crédits supplémentaires, dont 4,6 milliards d'euros à Santé publique France et 0,2 milliard d'euros au fonds d'intervention régional aux fins d'acquisition de matériel médical ;

• 4,7 milliards d'euros fléchés vers les établissements hospitaliers et les établissements et services médico-sociaux, en vue du versement de primes et de l'indemnisation des heures supplémentaires (2,3 milliards d'euros) mais aussi de la couverture des dépenses exceptionnelles (1,8 milliard d'euros) ;

• 2 milliards d'euros appelés à financer le versement des indemnités journalières d'arrêt de travail ;

• 2 milliards d'euros destinés au financement des tests effectués dans les laboratoires de biologie médicale de ville (1,5 milliard d'euros) et au règlement d'autres dépenses, à l'instar de la distribution de masques dans les pharmacies ou de la prise en charge à 100 % des téléconsultations (0,5 milliard d'euros) ;

• 1,4 milliard d'euros dédié à l'aide aux professionnels de santé en vue de leur permettre de faire face à une baisse d'activité.

Avec une progression de 2,2 %, l'évolution des dépenses de la branche vieillesse est dans la moyenne de ce qui a été constaté les années précédentes (2,5 % en 2018 et 2 %). La décision de ne pas revaloriser les pensions du privé à hauteur de l'inflation en 2020 (0,5 %) explique cette limitation de la progression de ces dépenses. Il faut néanmoins relever qu'au regard des montants des dépenses vieillesse, une progression de 2,2 % correspond à une augmentation de 5 milliards d'euros.

La légère diminution des dépenses de la branche AT-MP (- 0,3 %) entre 2019 et 2020 s'explique par les mesures de confinement.

B. L'EXERCICE 2021 EST PRIS ENTRE DEUX TENDANCES CONTRAIRES : LA POURSUITE DE LA CRISE SANITAIRE ET LA REPRISE ÉCONOMIQUE

La crise sanitaire et économique résultant de la pandémie et des mesures de confinement se traduit par un déficit agrégé du régime général et du FSV établi à 34,6 milliards d'euros à la fin de l'exercice 2021, soit une diminution de 4,2 milliards d'euros par rapport à 2020. Ce déficit est moins élevé que celui que prévoyait la LFSS pour 2021, qui tablait sur un solde négatif de 35,8 milliards d'euros .

Les prévisions de la commission des comptes de la sécurité sociale de juin 2021 étaient plus pessimistes : elle estimait le déficit à la fin de l'année à - 38,4 milliards d'euros, soit un niveau proche de celui atteint en 2020. Ce scénario s'expliquait par des dépenses (+ 8,2 milliards d'euros) plus dynamiques que prévues dans la première moitié de l'année. À l'inverse, les prévisions plus optimistes du PLFSS pour 2022 s'expliquent par la reprise économique plus importante que prévue. Le principal facteur d'incertitude pour 2021 est ainsi la portée de la reprise économique.

Comparaison des soldes prévus pour 2021

(en milliards d'euros)

|

Prévisions du PLFSS 2021 |

Prévisions du PLFSS 2022 |

|||||

|

Recette |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Maladie |

193,9 |

217,6 |

- 23,7 |

200,7 |

230,7 |

-30,0 |

|

AT-MP |

12,8 |

12,7 |

0,2 |

13,1 |

12,5 |

0,6 |

|

Famille |

49,6 |

49,3 |

0,3 |

50,5 |

51,4 |

1,2 |

|

Vieillesse |

135,0 |

144,7 |

- 9,7 |

140,0 |

143,7 |

- 2,5 |

|

Autonomie |

31,2 |

31,6 |

- 0,4 |

31,8 |

33,3 |

- 0,4 |

|

Total régime général |

408,6 |

442,0 |

- 33,3 |

422,5 |

454,7 |

- 32,3 |

|

Total régime général + FSV |

407,9 |

443,7 |

- 35,8 |

421,7 |

456,3 |

- 34,6 |

Source : commission des finances du Sénat, d'après les documents budgétaires

1. Des prévisions de recettes rehaussées à la faveur d'estimations macroéconomiques plus favorables

La LFSS pour 2021 tablait sur une progression des recettes du régime général et du FSV de 7,1 % en 2021 (de 380,8 milliards à 407,9 milliards d'euros). La prévision de la LFSS pour 2022 est plus optimiste : elle évalue cette progression à 7,9 % en 2021. Celle-ci s'explique principalement par l'amélioration de la prévision de recettes en 2021, qui passe de 407,9 milliards à 421,7 milliards d'euros, soit une augmentation de 3,4 %.

Hypothèses économiques pour 2021 retenues en LFSS pour 2021 et en PLFSS pour 2022

|

LFSS pour 2021 |

PLFSS pour 2022 |

|

|

Taux d'évolution de la masse salariale privée |

+ 4,8 % |

+ 6,2 % |

|

Taux d'évolution de l'indice des prix hors tabac |

+ 0,6 % |

+ 1,4 % |

|

Taux d'évolution du PIB en volume |

+ 6,0 % |

+ 6,0 % |

Source : commission des finances du Sénat d'après la loi de financement de la sécurité sociale pour 2021 et le projet de loi de financement de la sécurité sociale pour 2022

Après une forte contraction de la masse salariale du secteur privé en 2020 (-5,7 %), celle-ci augmente de nouveau en 2021 (+ 6,2 %). Cette progression est plus forte que celle prévue dans la LFSS de l'année, qui tablait sur une augmentation de 4,8 %, et qui prévoyait également une contraction nettement plus importante de la masse salariale du secteur privé (- 8,9 %).

Cette dynamique pousse bien entendu à la hausse les cotisations sociales (+ 5,7 %), qui évoluent néanmoins à un rythme inférieur de 0,6 point à celui de la masse salariale du secteur privé. Les recettes de la CSG devraient quant à elles s'accroître de 5,8 %, tirées par la CSG activité (+ 8,2 %).

En dehors des cotisations et de la CSG, la reprise économique conduirait à une hausse de 6,2 % des recettes fiscales en 2021, pour atteindre 101,6 milliards d'euros . La part de TVA affectée à la sécurité sociale progresse ainsi de 13 % en 2021, pour atteindre 41,62 milliards d'euros, tandis qu'elle avait diminué de 10,2 % en 2020. La taxe sur les salaires augmente quant à elle de 6,5 %.

Outre l'amélioration de la conjoncture économique, plusieurs facteurs sont à l'origine de la progression des cotisations sociales : un moindre recours à l'activité partielle, la hausse des rémunérations décidées lors du Ségur de la santé, et enfin le report des cotisations de 2020 à 2021, qui concerne principalement les travailleurs indépendants .

Si le dispositif d'activité partielle permet de maintenir l'emploi, il débouche sur une réduction des cotisations perçues , les indemnités étant soumises à un prélèvement moins important, conformément à l'ordonnance n° 2020-346 du 27 mars 2020 portant mesures d'urgence en matière d'activité partielle. Or le recours à l'activité partielle a diminué depuis la fin de la plupart des mesures de restriction sanitaire : en août 2021, 480 000 salariés du secteur privé étaient en activité partielle, contre 600 000 en juillet 2021, 2,52 millions en décembre 2020 et, au maximum, 8,39 millions en avril 2020. En comparaison, le nombre moyen de salariés en activité partielle avant la crise se situait entre 25 000 et 50 000.

Le Ségur de la santé a abouti à une revalorisation des salaires des métiers des établissements de santé et des EHPAD. Au regard du nombre de travailleurs concernés (près de 2 millions de personnes), il est estimé que le Ségur devrait conduire à une augmentation des cotisations d'environ 0,6 milliard d'euros pour le secteur privé.

En réponse à la crise, de nombreux reports d'appels de cotisations avaient été décidés pour les travailleurs indépendants . La commission des comptes de la sécurité sociale estime à 2,5 milliards d'euros le montant des cotisations reportées de 2020 à 2021, ce qui correspondant à 20 % du total des cotisations des travailleurs indépendants mesurées en 2019.

2. Une augmentation significative des dépenses en 2021 en raison de la création de la cinquième branche, de la crise sanitaire, et des revalorisations du Ségur de la santé

D'après la LFSS pour 2022, les dépenses agrégées du régime général et du FSV devraient atteindre 456,3 milliards d'euros à la fin de l'exercice 2021, soit une augmentation de 6,3 % par rapport à 2020.

Cette progression est la conséquence de plusieurs facteurs :

- l'intégration au sein des régimes de base des dépenses de la branche autonomie ;

- les revalorisations décidées dans le cadre du Ségur de la santé.

- la persistance de la crise sanitaire.

L'intégration des dépenses de la nouvelle branche « autonomie » n'est pas un facteur à négliger : elle est à l'origine de 5,4 milliards d'euros de dépenses nouvelles pour les régimes obligatoires de base de la sécurité sociale en 2021 , dont 3,6 milliards d'euros qui consistent en des concours de la CNSA aux départements. Ces concours visent majoritairement à couvrir les dépenses de l'allocation personnalisée d'autonomie (APA) et la prestation de compensation du handicap (PCH). À périmètre constant, la progression des dépenses des régimes de base et du FSV est de 4 %.

Les revalorisations dans le cadre du Ségur augmentent les dépenses de 8,3 milliards d'euros en 2021, ce qui est d'autant plus notable qu'il s'agit de dépenses qui ont vocation pour leur majorité à être pérennes .

Les dépenses de la crise sanitaire restent élevées en 2021, pour un montant de 14,8 milliards d'euros . La loi de financement de la sécurité sociale pour 2021 prévoyait une provision de 4,3 milliards d'euros pour les dépenses de crise, et les dépenses de crise effectives sont de 10,5 milliards d'euros supérieures à ce qui était prévu . La provision initiale était donc sous-dimensionnée, ce qui a été souligné dès la fin de l'année de 2020, dans le contexte de la mise en place de nouvelles mesures de confinement. Le dépassement de 10,5 milliards d'euros comprend notamment :

- 3,5 milliards d'euros pour les dotations de l'assurance maladie à Santé publique France ;

- 0,7 milliard d'euros au titre de la campagne de vaccination ;

- 4,2 milliards d'euros au titre des dépenses de dépistages de la Covid-19 ;

- 1,9 milliard d'euros de financement pour les établissements sanitaires et médico-sociaux.

Il est estimé que les dépenses d'assurance maladie relevant du champ de l'ONDAM seront à la fin de l'année 2021 de 237 milliards d'euros, soit une augmentation de 11,6 milliards d'euros par rapport à l'ONDAM fixé dans la LFSS pour 2021 (225,4 milliards d'euros ).

L'augmentation des prestations vieillesse ralentissent en revanche, passant de 2,2 % en 2020 à 1,7 % en 2021. La raison tient dans une plus faible revalorisation des pensions par rapport à 2020 : 0,5 % contre 0,8 %.

II. LES PRÉVISIONS POUR 2022 ET LES EXERCICES SUIVANTS : UN DÉFICIT PERMANENT IMPORTANT DES COMPTES DE LA SÉCURITÉ SOCIALE QUI NE SERA PAS RÉSORBÉ FAUTE DE RÉFORMES STRUCTURELLES

A. SANS MESURES NOUVELLES, LE DÉFICIT DU RÉGIME GÉNÉRAL ET DU FONDS DE SOLIDARITÉ VIEILESSE S'ÉTABLIRAIT À 13 MILLIARDS D'EUROS À L'HORIZON 2024

1. Des prévisions macroéconomiques crédibles, même si des incertitudes demeurent en raison de la situation sanitaire

Le présent projet de loi de financement de la sécurité sociale prévoit que le déficit agrégé du régime général et du Fonds de solidarité vieillesse soit ramené à 21,6 milliards d'euros en 2022, soit une réduction de 37,5 % par rapport à l'exercice précédent .

Dans les prévisions, cette réduction du déficit est justifiée par une nette progression des recettes (une augmentation de 3,9 % pour atteindre 438,2 milliards d'euros, ce qui correspond à 16,5 milliards d'euros supplémentaires), tandis que les dépenses progresseraient à un niveau moins rapide (0,8 %, pour atteindre 459,8 milliards d'euros).

Prévisions de recettes et de dépenses

pour 2022

du régime général et du FSV

(en milliards d'euros)

|

Prévisions pour l'exercice 2022 du PLFSS pour 2022 |

|||

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

208,4 |

228,1 |

- 19,7 |

|

AT-MP |

14,0 |

12,7 |

1,3 |

|

Famille |

51,4 |

49,7 |

1,7 |

|

Vieillesse |

145,3 |

147,8 |

- 2,5 |

|

Autonomie |

33,3 |

34,2 |

- 0,9 |

|

Total régime général |

438,2 |

458,1 |

- 20,0 |

|

Total régime général + FSV |

438,2 |

459,8 |

- 21,6 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Ce scénario repose sur l'hypothèse de la poursuite de la reprise de l'activité dans le reste de l'année 2021 et pendant l'année 2022. Le Gouvernement table ainsi sur une croissance de 6,0 % en 2021, de 4,0 % en 2022, avant qu'elle se stabilise autour de 1,5 % à partir de 2023.

Cadre macro-économique pour

l'élaboration

de la trajectoire des comptes sociaux

2019-2025

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

PIB en volume |

1,4 % |

-7,9 % |

6,0 % |

4,0 % |

1,6 % |

1,4 % |

1,4 % |

|

Masse salariale |

3,1 % |

-5,7 % |

6,2 % |

6,1 % |

3,9 % |

3,4 % |

3,4 % |

|

Inflation hors tabac |

0,9 % |

0,2 % |

1,4 % |

1,5 % |

1,5 % |

1,6 % |

1,8 % |

|

ONDAM |

2,6 % |

9,4 % |

7,4 % |

-0,6 % |

2,4 % |

2,3 % |

2,3 % |

|

ONDAM Hors Covid |

2,6 % |

3,3 % |

6,6 % |

3,8 % |

2,4 % |

2,3 % |

2,3 % |

Source : Projet de loi de financement de la sécurité sociale 2022, annexe B

Dans l'ensemble, le Haut Conseil des finances publiques, dans son avis relatif aux projets de lois de finances et de financement de la sécurité sociale pour l'année 2022, juge les prévisions macroéconomiques du Gouvernement pour 2021 « prudentes » et celles pour 2022 « plausibles ».

Recettes attendues du régime général et du FSV en 2022

(en milliards d'euros)

Source : commission des finances du Sénat, d'après l'annexe C au projet de loi de financement de la sécurité sociale pour 2021

Le scénario sur lequel se fondent ces hypothèses comprend en effet moins d'incertitudes que celui de l'année dernière , la campagne de vaccination ayant permis de limiter le risque sanitaire.

Pour autant, le risque lié à la pandémie n'est pas à exclure . Le HCFP souligne ainsi que « la situation sanitaire reste le principal facteur d'incertitude ». Il précise qu'une « résurgence de la pandémie ou l'émergence d'un nouveau variant plus résistant aux vaccins pourrait peser sur la reprise de l'activité des services et perturber davantage les chaînes d'approvisionnement mondiales . » D'après la direction de la sécurité sociale, les deux principaux facteurs de surcoût identifiés sont les aides accordées aux hôpitaux, en cas de retour de la pression sur les services de réanimation, et la nécessité de déployer à une échelle importante des tests pour détecter la Covid.

Outre le risque sanitaire, les tensions actuelles sur le prix des matières premières pourraient limiter la dynamique de reprise . Si les prévisions recensées dans le Consensus Forecasts 2 ( * ) tablent sur un reflux de l'inflation dès l'année prochaine, il ne peut pas être exclu que celle-ci soit en réalité plus durable. Les facteurs les plus probables, mais qui restent à ce stade hypothétiques, qui peuvent prolonger l'inflation sont la mise en place de mesures protectionnistes par certains pays, et plus généralement un recul du commerce international.

La LFSS pour 2022 prévoit 4,9 milliards d'euros de provision pour les dépenses exceptionnelles de crise. Il n'est pas possible à ce stade de juger si cette provision sera suffisante ou non.

2. Une trajectoire pluriannuelle qui abandonne la perspective d'un retour à l'équilibre à moyen terme des comptes de la sécurité sociale

À l'horizon 2024, les prévisions estiment le déficit à 13 milliards d'euros pour le régime général et le FSV, et à 15 milliards d'euros pour l'ensemble des régimes de base et le FSV .

Le déficit serait principalement porté par la branche maladie, pour 14,8 milliards d'euros, et par la branche vieillesse pour 7,6 milliards d'euros. En revanche, il est prévu que les autres branches, autonomie, famille et AT-MP, soient en excédent.

Solde du régime général et du FSV 2019-2025

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'annexe B au projet de loi de financement de la sécurité sociale pour 2022

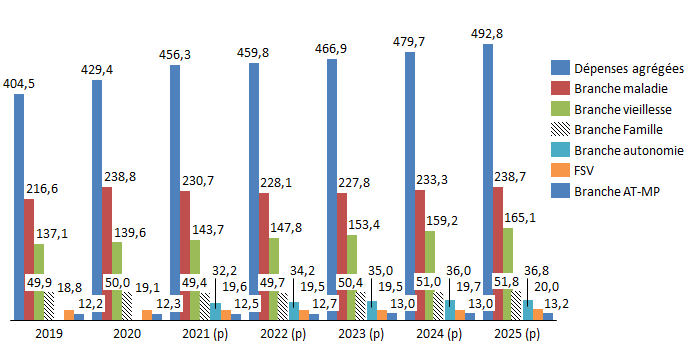

À l'horizon 2024, les dépenses devraient atteindre 479,7 milliards d'euros. Si la lutte contre la pandémie peut justifier une partie de cette trajectoire à court terme, la montée en puissance de la prise en charge de la dépendance et l'application des accords de Ségur sont les éléments structurels de cette majoration.

Dépenses du régime général et du FSV 2019-2025

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'annexe C au PLFSS 2022

Si les recettes de la branche maladie ne devraient pas recouvrer d'ici 2024 le niveau enregistré en 2019, celles de la branche vieillesse seraient en progression par rapport à 2019 dès 2021.

B. LE PROJET DE LOI DE FINANCEMENT DE LA SÉCURITÉ SOCIALE NE COMPREND PAS DE MESURES STRUCTURELLES SIGNIFICATIVES

1. Une progression importante des dépenses d'assurance maladie en réponse à la crise

a) La réforme de l'ONDAM doit être poursuivie pour mieux prendre en compte les nouveaux enjeux de santé révélés par la crise sanitaire

L'article 56 du projet de loi de financement de la sécurité sociale pour 2022 fixe l'ONDAM à 236,3 milliards d'euros, ce qui représente une diminution de 0,7 milliard par rapport à 2021, où l'ONDAM avait atteint 237 milliards d'euros. Cette baisse de l'ONDAM s'explique entièrement par la diminution des dépenses liées à la crise sanitaire.

Il est prévu 4,9 milliards d'euros pour répondre à la crise sanitaire, ce qui représente une forte baisse par rapport aux dépenses de 2021 (14,8 milliards d'euros). Il s'agit pour leur majorité de dépenses qui prolongent des mesures qui ont été engagées en 2020 et en 2021. Les sommes se répartissent ainsi :

- 2,6 milliards d'euros pour les achats de vaccins ;

- 0,7 milliard d'euros pour la poursuite de la campagne de vaccination ;

- 1,6 milliard d'euros relatifs aux tests de dépistages.

Même si elle est moins importante que l'année 2020, une part d'incertitude notable existe toujours en raison de l'évolution de la crise sanitaire.

Il faut ainsi noter que si l'on exclut les dépenses liées à la crise sanitaire, alors les dépenses progressent de 3,8 % . Au sein de cette progression l'administration distingue :

- les dépenses qui sont consécutives au Ségur de la santé ;

- une trajectoire « hors Ségur » de 2,6 % (contre 2,4 % en 2021).

Cette distinction est utile pour comprendre l'impact des mesures qui relèvent du Ségur de la santé sur la progression des dépenses de la branche maladie. En revanche, il ne faut pas assimiler la trajectoire « hors Ségur » à l'évolution structurelle des dépenses d'assurance maladie, car le Ségur prévoit majoritairement des mesures ayant un impact pérenne sur les dépenses d'assurance maladie.

Après 2022, il est prévu que les dépenses de l'ONDAM retrouvent le rythme d'évolution qu'elles connaissaient avant la crise, c'est-à-dire de 2,3 % à 2,4 % par an.

La Cour des comptes estime qu'hors dépenses liées à la crise sanitaire et à périmètre constant, c'est-à-dire en excluant les dépenses issues de la création de la branche autonomie, les dépenses d'assurance maladie dépasseront en 2022 celles de 2019 de 30 milliards d'euros.

ONDAM 2022 par sous-objectif

|

Montant en milliards d'euros |

|

|

Soins de ville |

102,1 |

|

Établissements de santé |

95,3 |

|

Établissements et services médico-sociaux |

27,6 |

|

Établissements et services pour personnes âgées |

14,3 |

|

Établissements et services pour personnes handicapées |

13,3 |

|

Fonds d'intervention régional |

5,9 |

|

Autres prises en charge |

5,4 |

|

ONDAM total |

236,3 |

Source : commission des finances d'après l'article 56 du PLFSS 2022

L'ONDAM 2022 a connu des changements de périmètre : des dépenses qui relevaient de l'ONDAM hospitalier ont été déplacées dans le sous-objectif « Fonds d'intervention régional et soutien national à l'investissement ». L'intérêt est de rendre plus visible et de favoriser les dépenses d'investissement, en les excluant de certaines mesures de restriction des dépenses. Pour cette raison, le sous-objectif « dépenses relatives au Fonds d'intervention régional » a été renommé « dépenses relatives au Fonds d'intervention régional et au soutien national à l'investissement ». Cette modification provient d'un avis du Haut conseil pour l'avenir de l'assurance-maladie (HCAAM) rendu en juin 2020.

Les réflexions sur l'avenir de l'ONDAM

Le ministère des solidarités et de la santé a engagé une réflexion sur l'avenir même de l'Ondam, en vue de renouveler cet outil de régulation . Le Haut conseil pour l'avenir de l'assurance-maladie (HCAAM) a adopté un avis le 25 juin 2020 sur l'évolution des dispositifs de régulation du système de santé. Le HCAAM propose la mise en place d'un nouveau dispositif distinguant ce qui relève de mesures de gestion courante de celles liées à la mise en oeuvre de politiques structurelles poursuivant des objectifs de santé (morbidité, qualité et pertinence, organisation de l'offre de soins et prix) évaluées sur un mode pluriannuel 3 ( * ) . Avec ce système, certaines dépenses devraient ainsi bénéficier d'une quasi-garantie de financement : les secteurs de la prévention et de la recherche comme le circuit des urgences vitales (urgences hospitalières et lits de soins critiques) seraient concernés.

Dans un autre avis, présenté le 22 avril 2021, le HCAAM propose d'élaborer, dans un cadre interministériel, une trajectoire à cinq ans des objectifs, activités et ressources du système de santé. Il s'agirait de donner une véritable dimension pluriannuelle de l'ONDAM, afin de mieux distinguer les dépenses qui relèvent de situations exceptionnelles de celles qui se placent sur le plan structurel.

Il convient de rappeler à ce stade qu' une réflexion sur la structuration de l'ONDAM ne saurait se substituer à un travail sur la qualité et l'efficience de la dépense publique en matière de santé et ne pourra éluder un débat sur l'évolution désormais sans frein de celle-ci et ses conséquences en matière de dette sociale .

Cette réforme s'impose car la cible de 2,3 % retenue pour la progression annuelle de l'Ondam et qui semble être celle qu'envisage le Gouvernement à partir de 2024 n'apparaît plus du tout pertinente.

Source : commission des finances

b) Les dispositifs de limitation des dépenses d'assurance maladie

Afin de contenir la progression tendancielle des dépenses, le présent projet de loi a retenu plusieurs dispositifs :

- le renforcement de la pertinence et de la qualité de soin des prescriptions grâce aux actions de maîtrise médicalisée (775 millions d'euros d'économie, contre 975 millions en 2021) ;

- l'objectif d'économie relatif aux produits de santé, qui s'élève pour 2022 à 1,25 milliard d'euros. Il se décompose en 1,03 milliard d'euros de baisses de prix concernant les médicaments, 200 millions d'euros de baisse de prix des dispositifs médicaux, et 100 millions d'euros de remises obligatoires ;

- la structuration de l'offre de soin (0,9 milliard d'euros) ;

- les dispositifs de lutte contre la fraude (93 millions d'euros, contre 80 millions d'euros en LFSS 2021).

Ces mesures d'atténuation de dépenses peuvent apparaître insuffisantes s'agissant notamment de l'indemnisation des arrêts de travail ou de la lutte contre la fraude.

(1) L'indemnisation des arrêts de travail

La question de l'indemnisation des arrêts de travail est importante. Les indemnités journalières ont représenté un coût de 7,4 milliards d'euros pour la branche-maladie (hors congés de maternité) et 2,9 milliards d'euros pour la branche AT/MP en 2017.

D'après la Cour des comptes, la progression annuelle de ces dépenses - 4,2 % en moyenne entre 2013 et 2017 - dépasse le rythme de progression de l'Ondam (+ 2,1 % par an sur la même période) et l'évolution de la masse salariale plafonnée à 1,8 SMIC (+ 2,2 % sur la même période), qui constitue l'assiette de calcul des indemnités journalières.

En dépit de ces chiffres, aucune suite n'a été donnée au rapport de la mission Bérard-Oustric-Seiller remis le 20 février 2019 au Premier ministre 4 ( * ) ou à celui de la Cour des comptes en 2019. Le rapport Bérard-Oustric-Seiller prévoyait notamment :

- la mise en place d'un jour de carence dit d'ordre public, ne pouvant être compensé financièrement, pour tous les salariés de l'assurance-maladie ;

- la forfaitisation de l'indemnité journalière versée par les caisses de sécurité sociale, qui serait plafonnée à 0,7 SMIC pour tous les salariés, le complément versé par l'employeur devant alors être modulé pour atteindre 90 % du salaire ;

- une révision des règles de contrôle avec possibilité de convocation de l'assuré au cabinet du médecin conseil.

La Cour des comptes a également mis en avant, dans son rapport annuel sur l'application des lois de financement de la sécurité sociale pour 2019, un certain nombre de dispositions destinées à réduire le coût, pour les comptes sociaux, de cette progression non maîtrisée. Le renforcement de l'information à l'égard des médecins prescripteurs afin que la délivrance d'arrêts soit plus rigoureuse, un suivi personnalisé de la pratique de prescription et la menace de déconventionnement en cas d'excès pourraient générer une baisse du nombre de prescriptions.

La Cour privilégiait également le report sur les employeurs de 20 % du coût de l'indemnisation des arrêts de moins de six mois, ce qui génèrerait une économie potentielle de 0,8 milliard d'euros pour l'assurance-maladie.

(2) La lutte contre la fraude

En ce qui concerne la lutte contre la fraude, l'objectif affiché apparaît relativement limité. Les 93 millions d'euros d'économie réalisées viendraient s'ajouter aux 300 millions d'euros déjà récupérés en moyenne chaque année.

Reste que l'ensemble est inférieur au montant annuel des préjudices subis et évités par les branches du régime général de sécurité sociale estimé par la Cour des comptes à près de 771 millions d'euros en 2019 5 ( * ) , soit une augmentation de 162 % depuis 2010 . Ce montant demeure cependant imprécis, seule la branche famille procédant à une véritable évaluation. L'année 2020 a par ailleurs été marquée par un recul de l'activité de contrôle pendant la période de confinement.

À ces montants visant les prestations, il convient d'ajouter la fraude aux prélèvements sociaux, estimée pour 2018 à une somme comprise entre 6,8 et 8,4 milliards d'euros par l'agence centrale des organismes de sécurité sociale (Acoss).

L'article 15 du présent projet de loi de financement de la sécurité sociale prévoit que les échanges avec un tiers sollicité peuvent être dématérialisés à la demande de l'agent chargé du contrôle et du recouvrement des organismes de sécurité sociale . Si cette disposition apporte une souplesse bienvenue dans les modalités opérationnelles de la lutte contre la fraude sociale, son impact financier devrait rester limité. Il est ainsi estimé dans l'annexe 9 du PLFSS pour 2022 que la mesure devrait apporter un gain de 6 millions d'euros.

c) La prise en compte des accords de Ségur

L'ONDAM pour 2022 inclut 2,7 milliards d'euros supplémentaires par rapport à 2021 pour financer les engagements du Ségur de la santé. Au total, l'ONDAM intègre 12,5 milliards d'euros des mesures du Ségur.

9,9 milliards d'euros sont prévus pour la revalorisation des personnels dans l'ONDAM pour 2022, ce qui correspond à près de 80 % des mesures du Ségur de la santé intégrées.

Sur cette somme, 2 milliards d'euros représentent une enveloppe supplémentaire par rapport à 2021.

Intégration du pilier 1 des accords de

Ségur

au sein de l'Ondam pour 2022

(en milliards d'euros)

|

Mesure |

Total annuel 2022 |

Dont enveloppe supplémentaire 2022 |

|

Revalorisation socle |

6,6 |

0,0 |

|

Attractivité dont internes et étudiants en santé |

1,0 |

0,6 |

|

Personnels médicaux et revalorisations du secteur médico-social |

1,1 |

0,5 |

|

Intéressement-qualité et temps de travail |

0,7 |

0,3 |

|

Nouvelles mesures de revalorisation |

0,6 |

0,6 |

|

Total |

9,9 |

2,0 |

Source : commission des finances d'après l'annexe 7 au PLFSS pour 2022

Deux mesures du pilier 1 du Ségur de la santé poursuivent leur montée en charge pour 1 milliard d'euros supplémentaires :

- 635 millions d'euros sont destinés à la revalorisation des grilles de plusieurs corps de la fonction publique hospitalière, et à des mesures similaires dans le secteur privé ;

- 330 millions d'euros sont consacrés à l'intéressement collectif.

Pour les mesures nouvelles, le bénéfice du complément de de traitement indiciaire (la « revalorisation socle ») a été étendu à de nombreuses catégories de personnels des établissements sociaux et médico-sociaux. La volonté est en particulier d'inclure davantage dans les mesures du Ségur le personnel médical et paramédical travaillant dans les domaines en lien avec la perte d'autonomie :

- 360 millions d'euros sont destinés à l'extension de ces revalorisations aux personnels paramédicaux qui exercent dans des établissements pour personnes handicapées ou dans des services de soin infirmiers à domicile ;

- 31 millions d'euros sont consacrés à l'ensemble des personnels exerçant dans un établissement médico-social public non rattaché à un EHPAD de la fonction publique hospitalière ;

- 28 millions d'euros sont fléchés pour les personnels non-médicaux des établissements et services sociaux et médico-sociaux qui sont rattachés à un établissement public de santé ou à un EPHAD relevant de la fonction publique hospitalière.

La revalorisation de l'ONDAM intègre également les investissements annoncés dans le cadre du Pilier 2 « Définir une nouvelle politique d'investissement et de financement au service de la qualité de soins » des accords Ségur.

Le pilier 2 des accords de Ségur

D'ici à 2025, il est prévu que 6 milliards d'euros soient dégagés d'ici à 2025 en vue de financer des dépenses d'investissement :

• 2,5 milliards d'euros sur cinq ans pour l'investissement en santé dans les territoires. 500 millions d'euros sont ainsi fléchés dans le PLFSS 2021 vers les projets hospitaliers prioritaires et les investissements ville-hôpital ;

• 2 milliards d'euros sur cinq ans pour la transformation, la rénovation et l'équipement des établissements médicaux sociaux. 300 millions d'euros seront dédiés à la transformation des établissements les plus vétustes dès 2021 et 100 millions d'euros sont prévus dans le PLFSS 2021 pour leur équipement numérique ;

• 1,5 milliard d'euros sur trois ans dédiés au développement du numérique.

L'allocation des crédits de ce plan d'investissement est effectuée par la création d'un fonds transversal pour la modernisation et l'investissement en santé (FMIS), issu de l'actuel fonds pour la modernisation des établissements de santé publics et privés (FMESPP).

Source : commission des finances

En 2022 spécifiquement, 1,7 milliard d'euros sont consacrés au soutien national à l'investissement en santé au sein de l'ONDAM dans le cadre du Ségur :

- 515 millions d'euros pour le financement du numérique en santé ;

- 500 millions d'euros dédiés à l'accompagnement des projets d'investissements structurants ;

- 440 millions d'euros pour le financement des investissements sur le champ médico-social.

2. La cinquième branche « Autonomie » reste une création incomplète

L'article 2 de la loi organique du 7 août 2020 relative à la dette sociale et à l'autonomie et l'article 5 de la loi du 7 août 2020 relative à la dette sociale et à l'autonomie prévoient la création d'une cinquième branche du régime général dédiée à l'autonomie .

La montée en charge du risque

dépendance

et les préconisations du rapport

Libault

Le nombre de personnes de plus de soixante ans en situation de dépendance est estimé entre 1,24 million de personnes - soit le nombre de bénéficiaires de l'Allocation personnalisée d'autonomie - et 3,3 millions de personnes, selon une mesure épidémiologique. En résulte un coût estimé entre 41 et 45 milliards d'euros par an, comprenant les soins, l'hébergement et l'aide informelle.

Le coût pour la collectivité s'est élevé à 23 milliards d'euros en 2018. Cette charge devrait augmenter de 0,3 à 0,7 point de PIB d'ici 2040 au regard des projections démographiques. La Drees estime que le rythme de croissance de la dépense publique devrait ralentir à partir de 2040.

Le rapport de Dominique Libault, président du Haut Conseil du financement de la protection sociale, remis en mars 2019 à la ministre des Solidarités et de la Santé détaille, de son côté, les mesures à prendre pour « passer de la gestion de la dépendance au soutien à l'autonomie » 6 ( * ) . Parmi celles-ci, on peut relever :

- un soutien financier de 550 millions d'euros pour les services d'aide et d'accompagnement à domicile, afin d'améliorer le service rendu à la personne âgée et de revaloriser les salaires des professionnels ;

- une hausse de 25 % du taux d'encadrement en EHPAD d'ici 2024 par rapport à 2015, soit 80 000 postes supplémentaires, le coût d'une telle mesure étant estimé à 1,2 milliard d'euros ;

- un plan de rénovation de 3 milliards d'euros sur 10 ans pour les Ehpad et les résidences autonomie ;

- une restructuration de l'offre d'accompagnement, en y consacrant 300 millions d'euros par an ;

- une baisse du reste à charge mensuel de 300 euros en établissement pour les personnes modestes gagnant entre 1 000 et 1 600 euros par mois ;

- l'indemnisation du congé de proche aidant et la négociation obligatoire dans les branches professionnelles pour mieux concilier sa vie professionnelle avec le rôle de proche aidant.

Le coût des préconisations du rapport Libault est estimé à 4,9 milliards d'euros d'ici à 2030, dont 4,1 milliards d'euros d'ici à 2024. En additionnant ces mesures aux effets de la démographie, le besoin de financement public supplémentaire s'élèverait à 6,2 milliards d'euros d'ici à 2024 et à 9,2 milliards d'euros d'ici à 2030. Le rapport cible ainsi une augmentation progressive de la dépense publique de 1,1 % à 1,6 % du PIB en 2030. À cette date, la charge pour l'État serait comprise entre 4 et 5 milliards d'euros par an.

Source : commission des finances

La loi de financement de la sécurité sociale pour 2021 a précisé le périmètre de la branche.

Les dépenses correspondantes sont depuis cette loi suivies dans des agrégats financiers spécifiques et ne constituent plus un sous-objectif de l'Ondam. Les dépenses dédiées à la dépendance étaient jusqu'alors comprises dans le sous objectif « Établissements médico-sociaux ».

La branche couvre désormais l'ensemble des dépenses de la Caisse nationale de solidarité pour l'autonomie mais aussi l'allocation éducation de l'enfant handicapé - AEEH (1,2 milliard d'euros par an), qui était auparavant versée par la branche Famille du régime général.

En 2022, le périmètre de la branche autonomie est pratiquement inchangé. Elle prendra en charge désormais la compensation de l'accueil des adultes français en situation de handicap dans les établissements belges, pour un montant évalué à 200 millions d'euros.

Ce périmètre est plus limité que les préconisations du rapport « La branche autonomie : périmètre, gouvernance et financement » transmis au Parlement, conformément à l'article 5 de la loi du 7 août 2020 7 ( * ) .

Outre l'AEEH, le rapport préconise l'intégration au sein de la branche :

- de l'allocation supplémentaire d'invalidité (260 millions d'euros) et unités de soins de longue durée (USLD), soit un milliard d'euros ;

- de l'action sociale de la CNAV dédiée à l'adaptation du logement au vieillissement (100 millions d'euros) ;

- de l'allocation adulte handicapé - AAH (10,6 milliards d'euros) ;

- de l'aide au poste des travailleurs en établissement et service d'aide par le travail - ESAT (1,3 milliard d'euros).

L'article 6 du PLFSS pour 2022 prévoit qu'une part de la taxe sur les salaires 8 ( * ) , qui est actuellement répartie entre les autres branches du régime général (sauf AT-MP), soit affectée au CNSA. Cette part a été fixée à 3,81 % et elle sera applicable dès l'exercice en cours. La mesure aura pour conséquence un transfert de 587 millions d'euros de la CNAM à la CNSA. Ces charges correspondent :

- pour 432 millions d'euros, aux charges liées au non-recouvrement de la contribution sociale généralisée affectée ;

- pour 109 millions d'euros, à la contribution aux frais de gestion administrative de l'agence centrale des organismes de sécurité sociale (ACOSS) ;

- pour 46 millions, à des frais de dégrèvement.

L'article 17 du projet de LFSS prévoit que dès le 1 er janvier 2022, cette part soit rehaussée de 3,81 % à 4,25 %, afin de compenser la prise en charge de l'accueil des adultes français dans les établissements belges pour des raisons de handicap.

Répartition de la taxe sur les salaires

entre

les caisses nationales de la sécurité sociale

|

Affectataire |

2020 |

2021 |

2022 |

|

CNAM |

28,14 % |

24,33 % |

31,64 % |

|

CNAF |

18,49 % |

18,49 % |

10,74 % |

|

CNAV |

53,37 % |

53,37 % |

53,37 % |

|

CNSA |

0 % |

3,81 % |

4,5 % |

Source : commission des finances d'après l'annexe 9 au PLFSS 2022

L'article 3 de la loi du 7 août 2020 prévoit de réaffecter en 2024 à la CNSA une partie de la fraction de CSG actuellement versée à la Cades. À compter du 1 er janvier 2024, date à laquelle seront amorties les dettes reprises par la Cades entre 1996 et 2018, cette fraction serait réduite à 0,45 point de CSG. Le solde, qui est de 0,15 point, serait rétrocédé à la CNSA. Le Gouvernement estime que la CNSA bénéficierait ainsi d'une recette annuelle supplémentaire de 2,3 milliards d'euros, soit une progression des impôts qui lui sont affectés de l'ordre de 45 % 9 ( * ) .

Ce montant reste toutefois hypothétique compte-tenu de la date relativement lointaine de ce versement.

Il peut, en outre, apparaître insuffisant face à la montée en charge du risque. Il convient, enfin, de rappeler à ce stade que l'affectation d'une ressource initialement dédiée à l'apurement d'une dette - qui n'est plus une dépense - à une nouvelle dépense dégraderait, au sens de la comptabilité nationale et des critères de Maastricht, le solde public.

Les principales préconisations du rapport

Vachey

en matière de financement de la cinquième

branche

Transferts :

• mobilisation du Fonds de réserves des retraites à hauteur de 420 millions d'euros par an entre 2021 et 2025 ;

• prélèvement sur Action logement d'une part de la taxe sur les contrats d'assurance qui lui est allouée (300 millions d'euros par an) et création d'un prélèvement pour l'autonomie de 0,10 % pour les employeurs de plus de 50 salariés (400 millions d'euros par an) 10 ( * ) ;

• prélèvement sur la branche famille du régime général de 150 millions d'euros à partir de 2024.

Économies :

• objectif de 400 millions d'euros d'économies sur l'AAH d'ici à 2024 ;

• révision des règles de calculs de l'allocation personnalisée d'autonomie (440 millions d'euros d'économies).

Réduction des niches sociales et fiscales :

• suppression du bénéfice automatique pour les personnes de plus de 70 ans de l'exonération totale de cotisations patronales pour le recours aux services d'aide à domicile ;

• abaissement à 6 000 euros du plafond annuel retenu pour le crédit d'impôt au titre de l'emploi d'une personne à domicile (contre 12 000 euros actuellement). 400 millions d'euros d'économies seraient ainsi attendus.

Recours aux financements privés :

• amélioration de la lisibilité et de la taxation sur les assurances volontaires ;

• mise en place d'un prêt immobilier dépendance.

Prélèvements obligatoires :

• abaissement à 2,5 SMIC, contre 3,5 actuellement, de la réduction de 1,8 point de la cotisation famille, 1,1 milliard d'euros pourrait ainsi être réorienté vers le financement de la dépendance ;

• plafonnement à un PASS au lieu de 4 de l'abattement de 1,75 % sur l'assiette de CSG-CRDS au titre des frais professionnels, une recette complémentaire de 150 millions d'euros serait ainsi dégagée ;

• alignement sur trois ans du taux normal de CSG des retraités ( 8,3 %) sur celui des actifs (9,2 %) en contrepartie de la suppression de la cotisation maladie de 1 % applicable sur la retraite complémentaire. Une telle mesure permettrait de générer 780 millions d'euros de recettes supplémentaires.

Source : commission des finances du Sénat

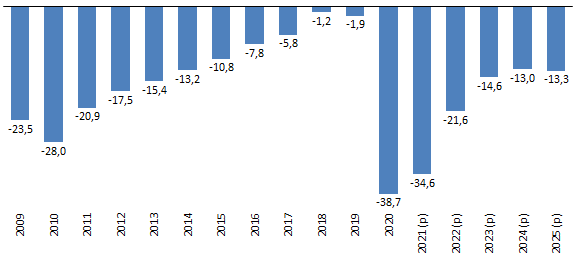

3. Des réformes structurelles seront nécessaires pour ne pas faire peser la dette sociale sur les générations futures

Le Gouvernement a, en effet, fait le choix de ne pas inscrire dans le texte de mesures fortes de redressement des comptes sociaux pour l'exercice à venir, afin, comme l'année dernière, de ne pas contrarier la relance de l'économie . En effet, les réformes plus délicates à mettre en oeuvre, comme la réforme des retraites ou la loi « grand âge et autonomie » sont reportées .

Solde du régime général et du FSV 2009-2025

(en milliards d'euros)

Source : commission des finances du Sénat d'après les rapports de la commission des comptes de la sécurité sociale et le projet de loi de financement de la sécurité sociale pour 2022

L'évolution du solde est particulièrement inquiétante pour la branche vieillesse . D'après les prévisions inscrites en annexe B du PLFSS pour 2022, le solde de la branche vieillesse se dégrade continuellement à partir de 2022. Il est prévu que ce solde soit déficitaire de 2,5 milliards d'euros en 2022, que ce déficit s'aggrave à 4,2 milliards d'euros en 2023, et qu'il atteigne 7,6 milliards d'euros en 2025, soit plus qu'un triplement du déficit par rapport à 2022. Il s'agit, en taux, de la dégradation la plus importante du déficit parmi les branches de la sécurité sociale sur la période 2022-2025.

Solde de la branche vieillesse du régime général, 2016-2025

(en milliards d'euros)

L'absence de réforme du système de retraites conduit non seulement à éloigner la perspective du retour à l'équilibre de la branche vieillesse, mais elle contribue aussi à aggraver son déficit. Or, plus les réformes seront repoussées dans le temps, plus il sera difficile d'inverser la tendance .

III. LA REMISE EN CAUSE DE LA PERSPECTIVE D'EXTINCTION DE LA CADES FAUTE D'UN RETOUR À L'ÉQUILIBRE DES COMPTES DE LA SÉCURITÉ SOCIALE

Au regard de l'ampleur des déficits des comptes sociaux enregistrés pendant la crise sanitaire, la question de la gestion de la dette sociale a pris une dimension nouvelle. Celle-ci implique de poser la question « éternelle » de l'avenir de la Caisse d'amortissement de la dette sociale (Cades).

La Cades a été créée en 1996, et elle a pour mission le remboursement de la dette sociale - pour l'essentiel constituée des déficits sociaux cumulés -, via l'émission d'emprunts sur les marchés internationaux. Dans la mesure où la dette sociale a vocation à être entièrement amortie, son action se distingue de celle de l'Agence France Trésor.

Ces emprunts sont garantis par l'affectation de la contribution au remboursement de la dette sociale (CRDS) et d'une partie de la CSG (0,6 point). La Cades perçoit également une partie des prélèvements sociaux opérés sur les revenus du capital et une contribution versée par le Fonds de réserve des retraites.

Principales recettes de la CADES de 2017 à 2020 11 ( * )

(en milliards d'euros)

|

2017 |

2018 |

2019 |

2020 |

|

|

CRDS |

7,17 |

7,35 |

7,60 |

7,26 |

|

CSG |

7,94 |

8,13 |

8,58 |

8,26 |

|

Fonds de réserve des retraites |

2,10 |

2,10 |

2,10 |

2,10 |

Source : commission des finances du Sénat d'après le compte de résultat de la Cades 2020

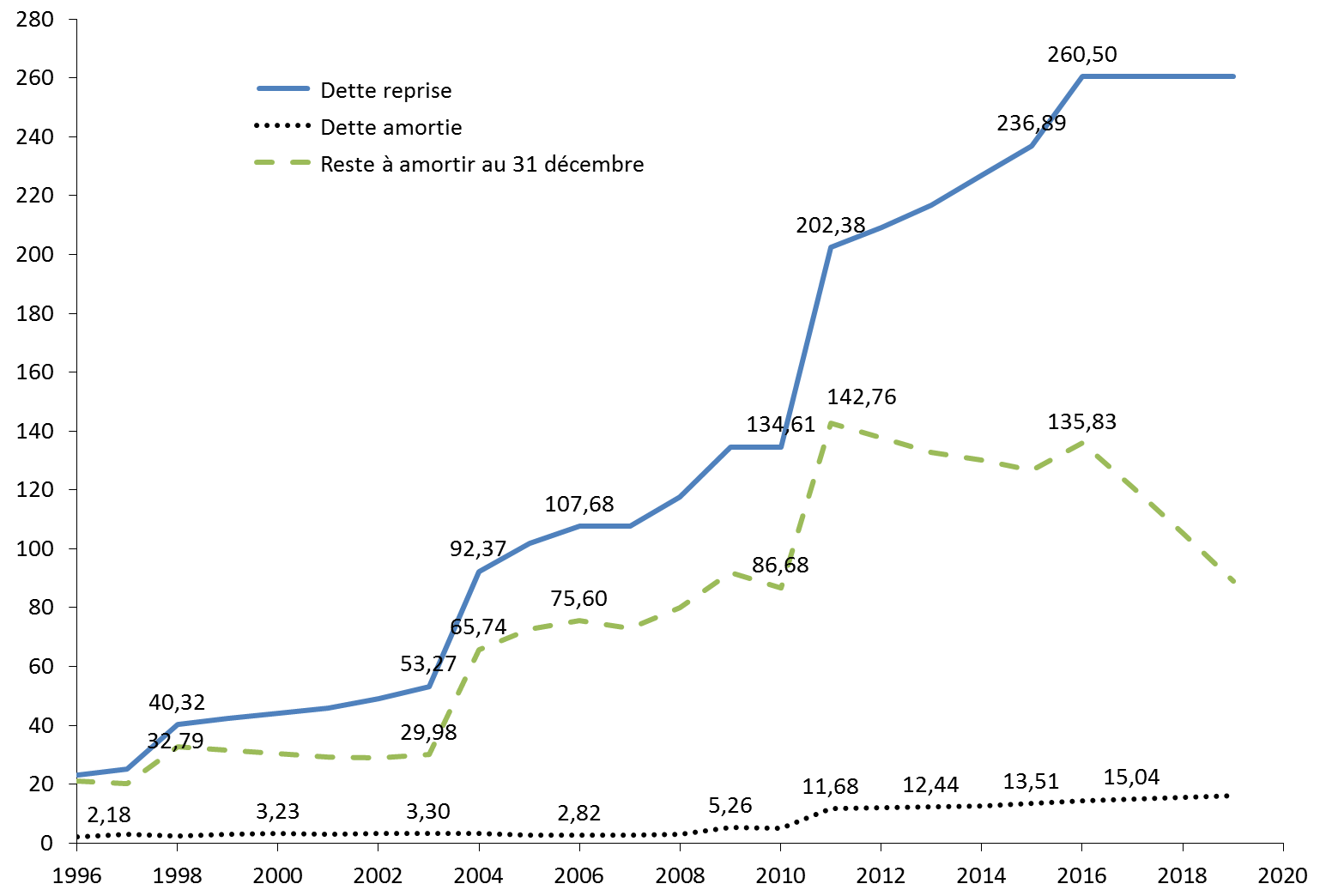

Depuis sa création, la Cades s'est vue transférer 320,5 milliards d'euros de dette, et à la fin de 2021, elle devrait en avoir amorti 204,9 milliards, soit 63,9 % de ce montant.

Évolution de la dette reprise par la Cades 1996-2020

(en milliards d'euros)

Source : commission des finances du Sénat, d'après Les chiffres clés de la Cades

A. UN MANDAT PROLONGÉ JUSQU'EN 2033 MAIS AVEC DES MOYENS RÉDUITS

1. La date prévue d'extinction de la Cades est repoussée

Avant la crise de la Covid-19, la Cour des comptes a jugé à plusieurs reprises plausible l'hypothèse d'une extinction de la dette portée par la Cades en 2024, telle que définie dans la LFSS 2013.

Il restait, fin 2019, 89,3 milliards d'euros de dette à amortir. Après avoir amorti 15,4 milliards d'euros de dette en 2018 et 16 milliards d'euros en 2019, la Cades prévoyait, aux termes de la LFSS 2020, un apurement de l'ordre de 16,7 milliards d'euros en 2020.

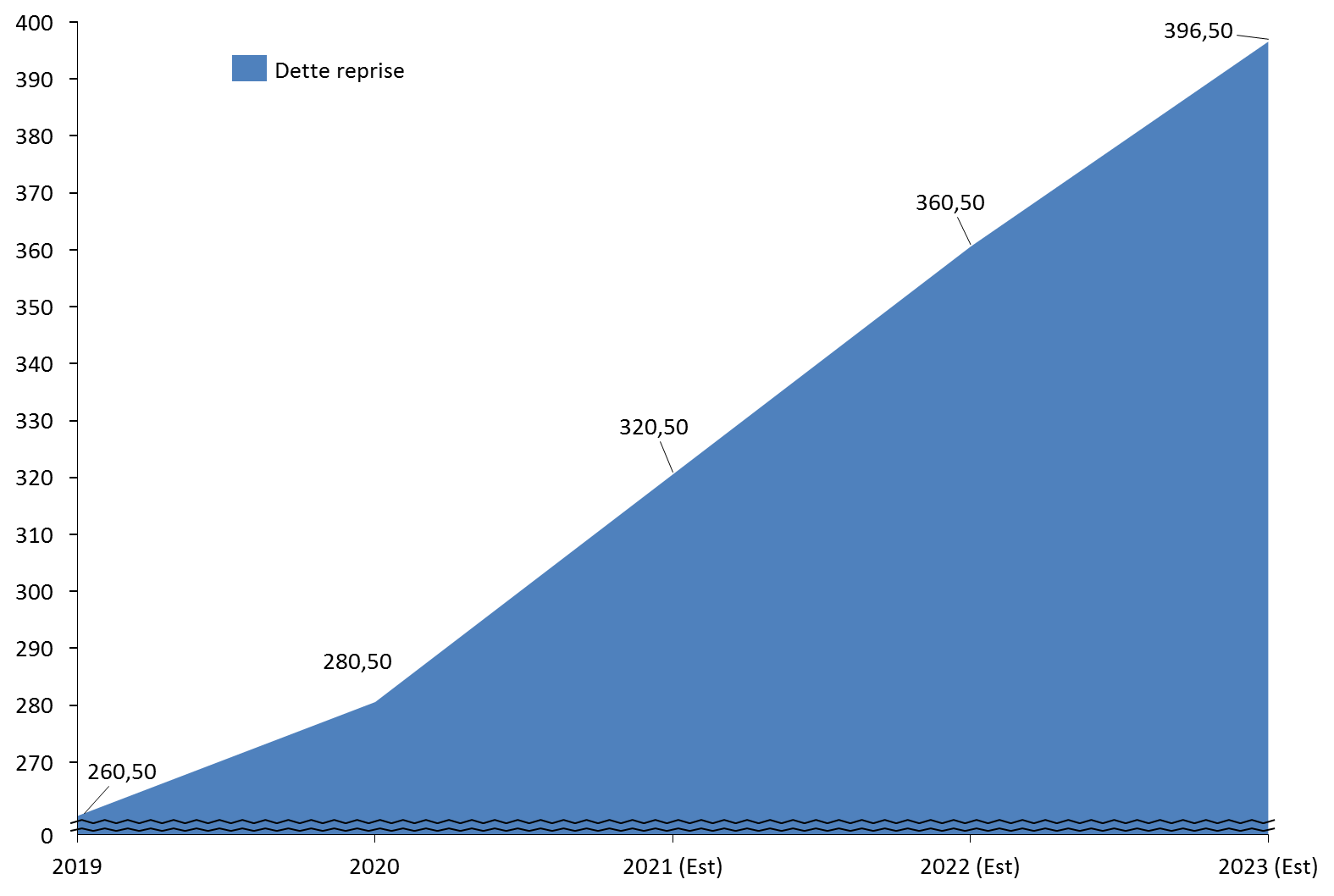

La crise sanitaire a remis en cause cette perspective. La loi organique et la loi du 7 août 2020 relatives à la dette sociale et à l'autonomie ont ainsi prévu le transfert à la Cades de 136 milliards d'euros de dette sociale d'ici à 2023. La date d'extinction de la Cades est ainsi repoussée, dans les prévisions de l'administration, aux alentours de 2033.

Structuration de la dette transférée à la Cades en 2020

Les 136 milliards d'euros, qui doivent être transférés à la Cades d'ici à 2023 selon la loi organique et la loi du 7 août 2020 relatives à la dette sociale et à l'autonomie, se décompose de la manière suivante :

• 31 milliards d'euros , soit le montant des déficits cumulés non repris au 31 décembre 2019 de la branche maladie du régime général (16,3 milliards d'euros), du Fonds de solidarité vieillesse (9,9 milliards d'euros), de la branche vieillesse du régime des non-salariés agricoles (3,6 milliards d'euros) et de la Caisse nationale de retraite des agents des collectivités locales - CNRACL (1,2 milliard d'euros). Avant 2020, il n'y avait pas de solution pour ces déficits depuis la reprise mise en oeuvre en 2016 ;

• 92 milliards d'euros , soit les déficits prévisionnels cumulés non repris de la branche maladie du régime général, du Fonds de solidarité vieillesse (FSV), de la branche vieillesse du régime des non-salariés agricoles pour les exercices 2020 à 2023 12 ( * ) ;

• 13 milliards d'euros, soit un tiers de la dette des établissements publics de santé au 31 décembre 2019 . Depuis la loi de financement de la sécurité sociale pour 2021, il est prévu de consacrer 6,5 milliards d'euros à la restauration de l'autofinancement, et 6,5 milliards pour favoriser l'investissement des établissements de santé.

Source : commission des finances du Sénat

L'article 21 du présent projet de loi de financement de la sécurité sociale assigne à la Cades un objectif d'amortissement de la dette sociale de 18,3 milliards d'euros pour l'année 2022. Cet objectif était de 17,1 milliards d'euros en 2021.

Évolution de la dette reprise par la CADES 2019 - 2023

(en milliards d'euros)

Source : commission des finances du Sénat

2. Des ressources réduites à partir de 2024

L'étude d'impact présentée par le Gouvernement à l'occasion du débat législatif sur les lois précitées de 2020 insistait sur le fait que le prolongement de la Cades au-delà de 2025 impliquait de maintenir l'ensemble des ressources qui lui sont actuellement affectées.

Dans ces conditions, la prolongation de la contribution au remboursement de la dette sociale (CRDS) devrait accompagner la prorogation du mandat de la CADES. Il en va de même pour l'affectation d'une partie de la CSG.

Malgré cela, la loi du 7 août 2020 prévoit de réaffecter à la CNSA une partie de la fraction de CSG actuellement versée à la Cades. À compter du 1 er janvier 2024, date à laquelle seront amorties les dettes reprises par la Cades entre 1996 et 2018, cette fraction serait réduite à 0,45 point de CSG, soit 2,3 milliards d'euros.

Afin de pérenniser le prolongement de sa durée de vie, l'article 2 de la loi ordinaire du 7 août 2020 proroge, au-delà de 2024, le versement, par le Fonds de réserve des retraites, de sa contribution annuelle de 2,1 milliards d'euros à la Cades. Les réserves du FRR étant cependant insuffisantes pour maintenir le montant de ce versement jusqu'en 2033, la contribution annuelle sera ramenée à 1,45 milliard d'euros à partir de 2025.

Ressources de la Cades 2020-2033

(en milliards d'euros)

|

Nature |

Montant |

|

CSG (2020-2024) |

34 |

|

CSG (2025-2033) |

78 |

|

CRDS (2020-2033) |

121 |

|

FRR (2020-2024) |

11 |

|

FRR (2025-2033) |

13 |

|

Total |

256 |

Source : commission des finances du Sénat, d'après l'étude d'impact du projet de loi organique relatif à la dette sociale et à l'autonomie

Au total, en 2025, les ressources de la Cades seront donc amputées de 3 milliards d'euros, soit 16,7 % de ses recettes en 2020.

B. UNE AUGMENTATION DE LA DETTE SOCIALE DE 43,8 MILLIARDS D'EUROS À L'HORIZON 2025

Le présent projet de loi de financement met en avant des déficits cumulés du régime général et du FSV supérieurs à 92 milliards d'euros pour la période 2020-2023. Le déficit cumulé atteindrait en effet 109,5 milliards d'euros fin 2023. En outre, un déficit de 13,0 milliards d'euros est attendu pour l'exercice 2024, et il est prévu un déficit de 13,3 milliards d'euros à la fin de l'année 2025.

Cette trajectoire affecte fortement la perspective, déjà pour partie irréaliste, d'un effacement de la dette sociale à moyen terme, retenue lors de l'adoption de la loi du 7 août 2020, et cela malgré l'amélioration des indicateurs macroéconomiques en 2021. Elle remet en question la soutenabilité même du système. Un éventuel transfert de ce surplus de dette sociale estimé à 43,8 milliards d'euros consisterait, encore une fois, à reporter le financement des déficits actuels sur les générations futures.

EXAMEN EN COMMISSION

Réunie le mardi 2 novembre 2021 sous la présidence de M. Dominique de Legge, vice-président, la commission a examiné le rapport pour avis de M. Christian Klinger sur le projet de loi de financement de la sécurité sociale pour 2022.

M. Dominique de Legge , président . - Mes chers collègues, je vous prie d'excuser Claude Raynal, qui est empêché cet après-midi.

Nous allons examiner le rapport pour avis de notre commission sur le projet de loi de financement de la sécurité sociale (PLFSS) pour 2022.

M. Christian Klinger , rapporteur pour avis . - Le Gouvernement a présenté le 7 octobre dernier le projet de loi de financement de la sécurité sociale pour 2022. La commission des finances a souhaité se saisir pour avis de ce texte au regard de ses effets sur nos finances publiques. Cet avis porte principalement sur la trajectoire des comptes sociaux.

Les finances de la sécurité sociale se trouvent aujourd'hui prises entre deux tendances contradictoires : la crise sanitaire a provoqué un effondrement sans précédent des comptes de la sécurité sociale, et les mesures de confinement se sont poursuivies dans la première moitié de l'année. Or, dans le même temps, la reprise économique, plus vigoureuse que prévu, vient améliorer les prévisions de recettes et de solde par rapport à celles qui étaient inscrites dans le PLFSS de l'année dernière.

Cette reprise économique, si elle est une bonne nouvelle, ne doit pas faire oublier les risques majeurs qui pèsent aujourd'hui sur les comptes sociaux. Je préfère ainsi parler de « convalescence » des comptes sociaux : s'il y a indéniablement une amélioration des indicateurs, les effets de la crise continuent de se faire sentir, et elle continuera à marquer la trajectoire des finances sociales pour de nombreuses années.

En effet, la crise est à l'origine d'une dégradation sans précédent des comptes sociaux. Le déficit cumulé du régime général et du Fonds de solidarité vieillesse (FSV) a augmenté de 26,8 milliards en 2020 pour atteindre 38,7 milliards d'euros. La détérioration est nettement plus importante qu'au plus fort de la crise économique des subprimes : le déficit agrégé du régime général et du FSV avait atteint les 28 milliards d'euros en 2010, ce qui représentait une augmentation de 13,9 milliards d'euros par rapport à 2009.

La crise a eu un effet ciseaux : les recettes des régimes obligatoires de base ont diminué de 1,9 % en 2020 tandis que, dans le même temps, les dépenses progressaient de 4,6 %. L'augmentation des dépenses provient à la fois des mesures exceptionnelles pour lutter contre la crise et des premières revalorisations décidées dans le cadre du Ségur de la santé.

Les indicateurs s'améliorent en 2021. Le déficit du régime général et du FSV devrait se réduire de 10,6 % par rapport à 2020, pour s'établir tout de même à un niveau très élevé : 34,6 milliards d'euros. Cette amélioration est poussée par le dynamisme des recettes, qui devraient augmenter de 7,9 % en 2021 à la faveur d'une progression de 6,2 % de la masse salariale du secteur privé.

Ce dynamisme des recettes ne doit cependant pas masquer l'augmentation des dépenses en 2021 : celles-ci progressent de 6,3 % par rapport à 2020, pour atteindre 456,3 milliards d'euros. Les dépenses de crise y participent pour 14,8 milliards d'euros, et l'intégration des dépenses de la nouvelle branche autonomie est également un facteur significatif, pour 5,4 milliards d'euros.

Toutefois, je voudrais attirer votre attention sur les dépenses engagées au titre du Ségur de la santé : en 2021, elles participent à l'augmentation des dépenses de la sécurité sociale pour 8,3 milliards d'euros, et elles sont d'autant plus notables que, dans leur majorité, ce sont des mesures de revalorisation salariale, et donc des dépenses qui ont vocation à être pérennes.

En 2022, nous pouvons espérer que l'essentiel de la crise sera derrière nous. Cet optimisme se traduit dans les prévisions pour les comptes sociaux : le déficit du régime général et du FSV devrait être ramené à 21,6 milliards d'euros, ce qui représente une réduction de 37,5 % par rapport à l'exercice précédent. Mais c'est aussi le moment où nous devons nous interroger sur la trajectoire des comptes sociaux, et leurs risques de dérives. En effet, il est désormais possible de mieux distinguer entre les augmentations de dépenses qui visent à répondre immédiatement à la crise, et celles qui ont vocation à s'installer dans la durée. Les premières ne représentent pas une menace pour les comptes sociaux, contrairement aux secondes.

À ce titre, je voudrais citer deux chiffres : à l'horizon de 2024, le déficit des régimes obligatoires de base et du FSV devrait s'établir à 15 milliards d'euros, et celui du régime général et du FSV à 13 milliards d'euros. Ces déficits sont qualifiés par la Cour des comptes, dans son rapport paru au début du mois d'octobre dernier, de « permanents », c'est-à-dire qu'ils ne se résorberont pas, sauf mesures nouvelles ou « miracle » économique.

J'en profite pour faire un aparté sur les prévisions macroéconomiques. Elles sont sans aucun doute plus fiables qu'elles ne l'étaient l'année dernière : l'incertitude liée à la situation sanitaire est grandement réduite. Pour autant, il ne faut pas croire que tous les facteurs de risque ont disparu. La situation sanitaire peut se dégrader avec l'apparition d'un nouveau variant, et en dehors du risque sanitaire les tensions actuelles sur le marché des matières premières et sur la main d'oeuvre obèrent la reprise.

Néanmoins, il est prévu que les prévisions de croissance pour 2021 soient rehaussées par rapport au taux de 6 % qui figure aujourd'hui dans le PLFSS et qui a servi de base à la rédaction de mon avis. Toutefois, même s'il était nécessaire de procéder à une réactualisation des données, cette révision des indicateurs macroéconomiques ne devrait pas changer le sens de l'avis.

En effet, il demeurera toujours à partir de 2024 un déficit permanent et élevé. Or plus longtemps on maintiendra ce déficit, plus il sera difficile d'inverser la tendance, et plus la perspective de retour à l'équilibre des comptes s'éloignera. Il est donc nécessaire de mettre en place dès maintenant des mesures nouvelles pour assainir les comptes sociaux. C'est justement là qu'est le problème : le PLFSS ne présente aucune mesure structurelle forte à même de rétablir la trajectoire des comptes de la sécurité sociale.

Comme l'année dernière, le Gouvernement a fait ce choix pour ne pas contrarier la relance de l'économie. Cet argument s'entend, et certains investissements sont en effet nécessaires. Néanmoins, toutes les mesures de maîtrise des dépenses ne sont pas incompatibles avec la croissance économique, mais peuvent au contraire la favoriser.

J'aimerais citer deux exemples : il n'y a rien de notable dans ce PLFSS concernant les arrêts de travail, et la seule mesure prise pour renforcer la lutte contre la fraude sociale est une simplification marginale du processus de contrôle. Pourtant, ces réformes auraient pu être mises en oeuvre sans compromettre la reprise économique.

Mais la grande absente du texte est la réforme des retraites. En effet, quoique la branche vieillesse n'ait été que marginalement affectée par la crise, elle est aujourd'hui celle qui connaît, en pourcentage, l'évolution la plus inquiétante. Il est prévu que le solde de la branche vieillesse soit déficitaire de 2,5 milliards d'euros en 2022, que ce déficit s'aggrave à 4,2 milliards d'euros en 2023, et qu'il atteigne 7,6 milliards d'euros en 2025. Le déficit de 2025 serait ainsi plus de trois fois supérieur à celui de 2022.

L'absence de réforme du système de retraites conduit non seulement à éloigner la perspective du retour à l'équilibre de la branche vieillesse, mais elle contribue aussi à aggraver son déficit. Or, encore une fois, plus les réformes seront repoussées dans le temps, plus il sera difficile d'inverser la tendance.