EXAMEN DES ARTICLES

L'article 13 de la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d'Alsace (CEA) a habilité le Gouvernement à prendre par ordonnances des mesures tendant à achever le transfert de la voirie nationale à la CEA afin de permettre à cette collectivité territoriale, département issu de la fusion des conseils départementaux du Haut-Rhin et du Bas-Rhin, d'instituer une « écotaxe poids lourds » sur son territoire et de préciser les prescriptions techniques du transfert des routes et du transfert des engagements pris par l'État à l'égard de la société concessionnaire du réseau autoroutier transféré à la CEA.

La CEA : «

un peu plus qu'un

département

»,

fruit de la fusion des

départements alsaciens

À la suite de la déclaration commune des conseils départementaux du Bas-Rhin et du Haut-Rhin du 29 octobre 2018, ces deux départements ont été regroupés dans un nouveau département dénommé « Collectivité européenne d'Alsace » par le décret n° 2019-142 du 27 février 2019, complété par la loi du 2 août 2019 puis par deux ordonnances en date du 28 octobre 2020. Ce département, dont l'existence est effective depuis le 1 er janvier 2021, s'est vu attribuer par la loi, d'une part, les compétences de droit commun d'un département, et d'autre part, des compétences particulières limitativement énumérées justifiées par des spécificités locales, parmi lesquelles la voirie routière.

L'habilitation prévue à l'article 13 de la loi n° 2019-816 précitée autorisait le Gouvernement à prendre par voie d'ordonnance toute mesure législative à trois fins :

- en premier lieu, instaurer « des contributions spécifiques versées par les usagers concernés afin de maîtriser le trafic routier de marchandises sur les axes relevant de la Collectivité européenne d'Alsace ». Il s'agit de la première concrétisation d'une « écotaxe poids lourds » sur le territoire, projet porté de longue date en Alsace et brièvement envisagé pour le reste du territoire national ;

- en deuxième lieu, préciser et compléter « les dispositions relatives au transfert des routes nationales non concédées mentionnées à l'article 6 de la (...) loi [du 2 août précitée], notamment les prescriptions techniques, et précisant les règles de police de la circulation applicables au réseau routier transféré » ;

- en dernier lieu, préciser « les conditions dans lesquelles la Collectivité européenne d'Alsace ou l'Eurométropole de Strasbourg (EMS) , selon le cas, continue d'assurer les engagements de l'État portant sur les routes qui lui sont transférées et qui sont liés à la mise en service de l'autoroute A 355 ».

Conformément aux termes de cette habilitation, trois ordonnances , qui semblent respecter le champ de l'habilitation consentie par le Parlement, ont été adoptées les 19 et 26 mai 2021, dans le délai prescrit 5 ( * ) . Elles ont pour objet :

- d'instaurer « une taxe sur le transport routier de marchandises recourant à certaines voies du domaine public routier de la Collectivité européenne d'Alsace » ;

- de soumettre « à l'avis du représentant de l'État les projets de modification substantielle des caractéristiques techniques des autoroutes relevant de la Collectivité européenne d'Alsace » ;

- de définir « les conditions dans lesquelles l'Eurométropole de Strasbourg assure l'engagement pris par l'État dans le cadre de la convention financière annexée à la convention passée entre l'État et la société ARCOS relative à l'autoroute A 355 ».

Ce sont ces ordonnances dont le présent projet de loi prévoit la ratification, respectivement à ses articles 1 er , 2 et 3 . Ce dernier article prévoit au surplus l'ajout d'un article 4 bis à la troisième ordonnance soumise à ratification, hors du champ de l'habilitation prévue au 3° de l'article 13 de la loi n° 2019-816 du 2 août 2019 précitée, ce qui semble justifier l'inscription à l'ordre du jour, à la demande du Gouvernement, de ce projet de loi.

Si la commission a salué l'opportunité lui étant ainsi donnée de se prononcer sur le dispositif de ces ordonnances, dont la soumission à ratification par le Parlement n'est que trop rare, elle déplore que de tels projets de loi de ratification ne soient inscrits à l'ordre du jour par le Gouvernement que lorsque celui-ci réalise la nécessité de dispositions supplémentaires, dépassant le champ d'habilitation défini par le Parlement .

Articles 1er, 1er bis, 1er ter,

1er quater, 1er quinquies, 1er sexies, 1er septies, 1er octies, 1er

nonies, 1er decies, 1er undecies, 1er duodecies, 1er terdecies,

1er quaterdecies, 1er sexdecies, 1er septdecies, 1er octodecies et 1er

novodecies

Ratification de l'ordonnance portant création

d'une

contribution pour le transport routier de marchandises

au

bénéfice de la Collectivité européenne d'Alsace

L'article 1 er du projet de loi a pour unique objet de ratifier l'ordonnance n° 2021-659 du 26 mai 2021 relative aux modalités d'instauration d'une taxe sur le transport routier de marchandises recourant à certaines voies du domaine public routier de la Collectivité européenne d'Alsace (CEA).

Souscrivant à l'objectif poursuivi par l'instauration d'une telle contribution sur le domaine routier de la CEA, la commission a proposé d'adopter l'article sous réserve de modifications substantielles tendant à sécuriser, pour la CEA, la mise en oeuvre du dispositif, à faciliter son extension ultérieure à d'autres collectivités territoriales, ainsi qu'à en garantir le rendement en renforçant les contrôles et sanctions associés à sa perception.

1. L'aboutissement d'une demande formulée de longue date par les élus alsaciens : permettre la taxation des poids lourds sur le territoire alsacien

a) La régulation spécifique des flux routiers transeuropéens : une idée ancienne jamais concrétisée, justifiée par l'institution d'une écotaxe Outre-Rhin

La Collectivité européenne d'Alsace (CEA) s'est vue transférer la propriété des routes et autoroutes non concédées , classées dans le domaine public routier national et situées sur son territoire, par l'article 6 de la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d'Alsace.

Le transfert de la voirie autoroutière et

routière nationale

à la CEA et à l'EMS

Effectif depuis le 1 er janvier 2021, le transfert à la CEA des routes et autoroutes non concédées classées dans le domaine public routier national et situées sur son territoire ainsi que le domaine privé de l'État affecté à leur entretien, exploitation et gestion, a été accepté en 2019 par la commission des lois, car il répondait à une demande conjointe des départements du Bas-Rhin et du Haut-Rhin. En application de l'article 6 de la loi du 2 août 2019, l'Eurométropole de Strasbourg (EMS) s'est vue transférer, quant à elle, les portions des routes et autoroutes non concédées situées sur son territoire.

Ont ainsi été transférés plus de 300 kilomètres de voies, dont 214 kilomètres d'autoroutes et 86 kilomètres de routes nationales. Parmi les autoroutes, les autoroutes A 4, A 35, A 351, A 352 et A 36 étaient non concédées, sous réserve de quelques portions concédées et auxquelles s'est ajoutée l'A 355, autoroute de contournement Ouest de Strasbourg dont la construction encore inachevée et l'exploitation future ont été concédées à la société ARCOS, filiale de Vinci. L'A 355 se situe tant sur le territoire de la CEA que, pour certaines portions, sur celui de l'EMS.

La même loi habilitait, à son article 13, le Gouvernement à prendre par ordonnances les mesures relevant du domaine de la loi relatives à l'instauration d'une contribution spécifique destinée à « maîtriser le trafic routier de marchandises » sur les axes routiers dont la CEA a la charge. Ce transfert et la perspective de l'institution d'une contribution spécifique au transport routier de marchandises ont constitué l'aboutissement d'une revendication portée de longue date par les élus alsaciens , souhaitant pallier le report de trafic généré sur les axes alsaciens par l'instauration en 2005 par l'Allemagne de la LKW-Maut .

La

LKW-Maut

:

l'écotaxe

allemande

La Lastkraftwagen Maut dite « LKW-Maut » est une taxe kilométrique instituée en Allemagne depuis 2005 sur l'ensemble du réseau autoroutier allemand, modulée en fonction de la longueur du trajet effectué ainsi que du nombre d'essieux et du niveau d'émission de CO 2 du véhicule.

Initialement appliqué aux poids lourds dont le poids total en charge excédait 12 tonnes, cette taxe est désormais applicable aux poids lourds dont le poids excède 7,5 tonnes et son champ a été étendu à l'ensemble des routes fédérales allemandes.

Un échelonnement de la redevance en fonction du poids des véhicules a été défini ainsi que de nombreuses exonérations, principalement destinées à encourager le verdissement des flottes de poids lourds (notamment en faveur des poids lourds électriques et GNV [véhicules roulant au gaz naturel]).

Ce droit de péage est désormais appliqué sur plus de 13 000 kilomètres de voirie autoroutière et 39 000 kilomètres de voirie fédérale.

Source : Note du service économique régional de Berlin, novembre 2018.

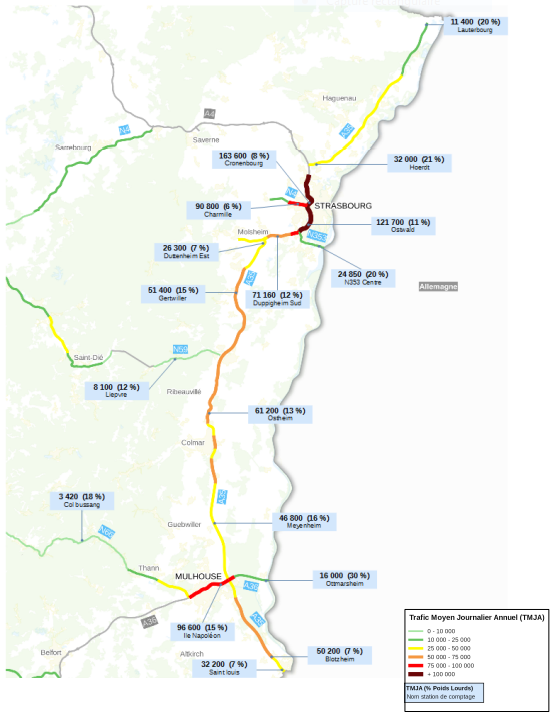

En effet, eu égard à leur situation géographique, les axes routiers alsaciens ont connu, suite à l'instauration d'une écotaxe Outre-Rhin, un fort report de trafic de poids lourds en provenance d'Allemagne .

Une étude récente menée par le centre d'études techniques de l'équipement de l'Est a estimé cette hausse de trafic à près de 22,9 % entre 2003 et 2008, soit plus de 6 300 poids lourds par jour transitant sur ces axes 6 ( * ) . Plus précisément, sur le principal axe du Sillon Rhénan, le trafic moyen journalier annuel des poids lourds peut atteindre les 30 %du trafic moyen observé, largement en-deçà de la moyenne nationale qui s'élève, selon la direction interdépartementale des routes (DIR) de l'Est, à 12 % 7 ( * ) .

Cette évolution, très préjudiciable au territoire alsacien, semble résulter principalement de la mise en place de la LKW-Maut en 2005.

Carte du trafic moyen journalier annuel de

véhicules et de poids lourds

sur le sillon rhénan (en

2019)

Source : Direction interdépartementale des routes (DIR) de l'Est.

Partant de ce constat, les élus locaux et les parlementaires alsaciens se sont mobilisés, à plusieurs reprises, pour qu'un dispositif spécifique de taxation des poids lourds en transit sur les axes alsaciens soit instauré . Par le passé, le législateur a d'ores et déjà reconnu la nécessité d'une telle mesure et voté à plusieurs reprises des dispositifs juridiques spécifiques destinés à limiter les reports de trafic routier de marchandises en Alsace, résultant de la tarification en vigueur Outre-Rhin.

Toutefois, l'entrée en vigueur des écotaxes alsacienne comme nationale a été repoussée à plusieurs reprises du fait de difficultés tant techniques que politiques. Ainsi, bien que le consensus local autour de la nécessité d'une taxation poids lourds demeure intact, aucune écotaxe n'est entrée en vigueur en Alsace à ce jour.

L'expérimentation d'une écotaxe

alsacienne,

une idée ancienne encore en attente de

concrétisation

À la suite de l'instauration de la LKW-Maut allemande en 2005, a été créée en 2006, par un amendement parlementaire au projet de loi relatif à la sécurité et au développement des transports, une taxe expérimentale relative à la région Alsace pesant sur les véhicules de transport de marchandises de plus de 12 tonnes empruntant le réseau routier de la région alsacienne afin de lutter contre le report de trafic engendré par la taxe allemande.

Parallèlement à cette expérimentation alsacienne, une taxe nationale, pesant quant à elle sur les véhicules de transport de marchandises de plus de 3,5 tonnes empruntant le réseau routier national, a été créée par l'article 153 de la loi de finances pour 2009. Par la suite, l'article 11 de la loi dite « Grenelle de l'environnement » a étendu le nombre d'objectifs assignés à la taxation de la circulation des poids lourds et en a consacré le caractère national.

Deux principales difficultés ont retardé leur mise en oeuvre :

- en premier lieu, la conclusion d'un contrat de partenariat public-privé avec un prestataire afin de lui déléguer la collecte de la taxe sous la forme d'un commissionnement accordé par la direction générale des douanes ;

- en second lieu, le déploiement du matériel nécessaire à la collecte de la taxe à savoir, d'une part, la mise en place d'un enregistreur dans chaque véhicule et, d'autre part, l'équipement du réseau de portiques et d'un système de télépéage ou d'un système technologique de collecte.

En 2011, un contrat de partenariat public-privé confiant la mise en oeuvre de l'écotaxe poids lourds au consortium Ecomouv' a finalement été signé et devait conduire à l'entrée en vigueur de l'écotaxe en juillet 2013. Celle-ci a, ensuite, été reportée au 1 er janvier 2014.

Face aux contestations locales ayant émergé au printemps 2013, le Gouvernement a décidé unilatéralement le 29 octobre 2013 la « suspension » de la mise en oeuvre de l'écotaxe poids lourds puis son abandon définitif le 9 octobre 2014, conduisant à la résiliation coûteuse du contrat de partenariat passé avec la société Ecomouv' 8 ( * ) .

Jusqu'à présent déçues, les attentes entourant la mise en oeuvre d'une contribution spécifique au transport routier de marchandises en Alsace ont justifié, lors de l'examen du projet de loi relatif aux compétences de la Collectivité européenne d'Alsace, l'habilitation consentie au Gouvernement afin de prendre par ordonnance toute mesure relevant du domaine de la loi permettant à la CEA d'instituer une telle taxe .

Ce dispositif semble, dès lors, d'autant plus bienvenu qu'il répond à une demande plusieurs fois formulée par les élus locaux et qu'un dispositif local est le mieux à même d'apporter une solution conforme aux réalités locales.

b) La création d'une taxe locale, respectueuse d'un cadre européen spécifique

L'article 1 er du projet de loi vise ainsi à ratifier l'ordonnance n° 2021-659 du 26 mai 2021 qui instaure une « taxe poids lourds » sous la forme d'une taxe kilométrique due par les propriétaires ou locataires des véhicules de transport de marchandises, après délibération de la CEA.

La taxe ainsi proposée par l'ordonnance soumise à ratification n'a ni le caractère d'une taxe nationale , dès lors que, en vertu de l'article 13 de la loi n° 2019-816 précitée, elle est perçue au profit de la CEA et non de l'État 9 ( * ) , ni le caractère d'une redevance , puisque son montant n'est pas dû en contrepartie d'un service rendu. Il s'agit, tel que confirmé par le Gouvernement, d'une taxe locale, ce qui emporte plusieurs conséquences juridiques :

- la taxe est recouvrée selon des modalités spécifiques , prévues à l'article L. 1617-5 du code général des collectivités territoriales (CGCT), applicables à l'ensemble des produits locaux ;

- le produit de la taxe est perçu par la CEA uniquement ;

- la taxe est liquidée et, le cas échéant, recouvrée par le comptable de la CEA , et non par l'administration des douanes et des droits indirects ;

- les recours contentieux relatifs à cette taxe sont soumis aux dispositions du titre III du livre des procédures fiscales qui sont applicables aux taxes sur le chiffre d'affaires ;

- les agents assermentés de la CEA ont compétence pour constater par procès-verbal les délits et contraventions sanctionnant le non-respect des dispositions relatives à la taxe.

Selon les informations recueillies par le rapporteur, cette taxe poursuivrait un triple objectif :

- limiter les reports de poids-lourds en transit depuis l'Allemagne induits par la mise en place de la LKW-Maut en 2005 ;

- doter la CEA de « recettes complémentaires pour entretenir, exploiter et moderniser le réseau qui est principalement détérioré par le trafic poids lourds » ;

- et « améliorer la sécurité des grands axes » 10 ( * ) .

Aussi, eu égard au caractère local de cette taxe, les dispositions de l'ordonnance n° 2021-659 du 26 mai 2021 tendent à garantir à la Collectivité européenne d'Alsace de larges marges de manoeuvre dans la définition des principaux paramètres de la taxe . Celle-ci définirait ainsi par délibération :

- le réseau taxable ainsi que les sections de tarification (articles 3 et 4 de l'ordonnance) ;

- l'assiette de la taxe (article 8 de l'ordonnance) ;

- le seuil de tonnage à compter duquel un véhicule est taxable (article 2 de l'ordonnance) ;

- les catégories de véhicules taxables (article 11 de l'ordonnance) ;

- la technologie employée pour mesurer l'utilisation du réseau taxable (article 8 de l'ordonnance) ;

- s'agissant de la partie de la contribution constituant une redevance d'infrastructure, le taux kilométrique et ses éventuelles modulations (articles 9 à 14 de l'ordonnance) ;

- s'agissant de la partie de la contribution constituant une redevance sur coûts externes, le taux et les modulations (articles 15 à 20 de l'ordonnance) ;

- la date d'entrée en vigueur de la contribution, pourvu que celle-ci intervienne avant le 27 mai 2027 (article 56 de l'ordonnance) ;

- les exonérations et taux réduits (articles 21 et 23 de l'ordonnance) ;

- l'affectation des recettes issues de la taxe (article 47 de l'ordonnance) ;

- une fraction du montant de la majoration due en cas de retard de paiement (article 33 de l'ordonnance) ;

- le champ des missions relatives à la mise en oeuvre de la taxe qu'elle souhaite confier à un ou plusieurs prestataires extérieurs (article 49 à 53 de l'ordonnance).

Sont, enfin, prévues aux articles 45 et 46 de l'ordonnance, les sanctions encourues en cas de non-respect des dispositions relatives à la taxe :

- en premier lieu, la méconnaissance des dispositions législatives et réglementaires régissant la taxe est sanctionnée d'une amende prévue pour les contraventions de la 5 e classe ;

- en deuxième lieu, est punie d'une amende de 7 500 euros la méconnaissance habituelle des dispositions encadrant la taxe ;

- en dernier lieu, les comportements visant à manipuler l'équipement électronique embarqué afin de ne pas s'acquitter de la taxe et ceux destinés à falsifier les documents relatifs à la catégorie de véhicule sont sanctionnés par une amende de 3 750 euros .

La commission souligne que l'un des intérêts majeurs de l'ordonnance réside dans l'équilibre qu'elle propose entre les marges d'appréciations significatives dévolues à la CEA dans la détermination de cette taxe locale et la transposition du cadre normatif européen afin d'en garantir le respect . Ainsi, elle ne peut que saluer les importantes marges de manoeuvre laissées à la CEA dans la mise en oeuvre de cette taxe locale afin qu'elle soit la plus proche possible tant des réalités locales que de la diversité des usagers de la route .

Toutefois, ces marges de manoeuvre sont restreintes par le cadre européen applicable, essentiellement constitué en l'espèce de la directive 1999/68/CE du 17 juin 1999, dite « Eurovignette ». À titre d'exemple, la directive « Eurovignette » ouvre la possibilité de taxer les seuls « véhicules à moteur ou ensembles de véhicules articulés prévus ou utilisés pour le transport par route de marchandises, et d'un poids total en charge autorisé de plus de 3,5 tonnes » 11 ( * ) . Dans le cadre prévu par la rédaction actuelle de cette directive, toute taxation de véhicules dont le poids total en charge est inférieur à 3,5 tonnes, tels que des véhicules utilitaires légers, est donc proscrite . Consciente de ces contraintes, la commission a tenu à s'assurer de la correcte transposition du cadre européen afin d'éviter tant la « sur-transposition » que d'éventuelles imprécisions du cadre normatif nuisibles à la mise en oeuvre de la taxe par la CEA.

La directive dite « Eurovignette »

La directive 1999/68/CE du 17 juin 1999 relative à la taxation des poids lourds pour l'utilisation de certaines infrastructures, dite « Eurovignette », fixe le cadre européen applicable aux droits d'usage et aux péages déployés par les États membres sur leurs réseaux routiers .

Elle avait pour objectif initial de limiter les distorsions de concurrence entre les transporteurs routiers de marchandises afin de fluidifier le fonctionnement du marché intérieur mais ses révisions successives ont empreint la directive d'une ambition plus écologique en autorisant les États membres à instituer des modulations liées aux performances environnementales des véhicules.

Cette directive ouvre une faculté aux États membres de mettre en place des taxations spécifiques sur le transport routier de marchandises pour les véhicules de plus de 3,5 tonnes (en autorisant les exonérations pour les véhicules de moins de 12 tonnes) et selon des taux minimaux fixés par les annexes de la directive.

Plus précisément, les États membres sont autorisés à appliquer des modulations du taux des droits d'usage et péages ainsi institués en fonction du nombre d'essieux, du poids en charge et de la classe « EURO » des véhicules taxables .

Enfin, concernant les péages, le directive impose qu'ils soient composés d'un double système de taxation : ils doivent comprendre, d'une part, une redevance d'infrastructures , correspondant au paiement des coûts de construction, d'exploitation, d'entretien et de développement du réseau, et d'autre part, une redevance pour coûts externes , destinée à internaliser les coûts de la pollution atmosphérique et sonore résultant du trafic des poids lourds.

Si le respect du cadre européen s'impose au législateur, le rapporteur alerte toutefois sur le contexte particulier dans lequel cette ordonnance a été prise par le Gouvernement : depuis sa publication au 26 mai 2020, le Conseil de l'Union européenne et le Parlement européen sont parvenus à un accord informel sur les orientations de la réforme de la directive « Eurovignette » .

La révision de la directive dite « Eurovignette »

Initiée en 2017 par la Commission européenne dans le cadre du « premier paquet Mobilité », la révision de la directive « Eurovignette » connait un parcours législatif heurté du fait de l'absence de consensus entre États membres sur les orientations de cette réforme.

Les deux principaux objectifs affichés sont, d'une part, la réduction des émissions des CO 2 et, d'autre part, l'amélioration de l'état des infrastructures routières .

Un accord provisoire entre le Parlement européen et le Conseil a été formalisé le 16 juin 2021 et porte sur quatre principales orientations 12 ( * ) :

- la suppression progressive des « vignettes » - redevances basées sur la durée d'utilisation du réseau routier - afin de les remplacer par des redevances kilométriques - basées sur la distance parcourue sur le réseau - plus conformes aux principes du pollueur-payeur ;

- la fixation des taux des redevances en fonction des niveaux d'émissions de CO 2 des véhicules lourds et simplification des règles de modulation applicables (suppression de la référence aux classes EURO) ;

- l'extension des règles aux véhicules utilitaires lourds , y compris ceux ne réalisant pas de transport de marchandises, et aux véhicules utilitaires légers (VUL) ;

- l 'affectation privilégiée des recettes issues de ces redevances au financement du transport, des infrastructures et de la mobilité durables .

La future présidence française de l'Union européenne, qui doit débuter en janvier 2022, a promis d'inscrire dans ses priorités l'aboutissement de cette réforme, qui devrait intervenir à la fin du premier semestre 2022 .

La révision de cette directive pourrait ainsi rendre caduque tout ou partie des dispositions de l'ordonnance relative à l'institution d'une écotaxe alsacienne, de même que tout ou partie des délibérations de la CEA instituant une telle taxe .

Malgré cette difficulté , le dispositif prévu par l'ordonnance est apparu bienvenu à la commission des lois en ce qu'il poserait la première pierre d'un édifice conciliant larges marges de manoeuvre accordées à la CEA dans l'institution d'une taxe locale sur le transport routier de marchandises et transposition du cadre normatif européen de référence .

2. La position de la commission : consolider le dispositif de taxation afin d'établir un modèle robuste et transposable, à l'avenir, aux autres collectivités intéressées

Au vu du volume du trafic des poids lourds sur les voies alsaciennes, la commission des lois n'a pu qu' accueillir favorablement le dispositif proposé par le Gouvernement dans l'ordonnance soumise à sa ratification visant à permettre la taxation spécifique de ces véhicules sur le domaine routier de la CEA . Compte tenu des spécificités de la situation alsacienne, la solution proposée par le Gouvernement semble être de nature à répondre tant aux contraintes du cadre européen applicable qu'aux demandes formulées par les élus locaux et parlementaires alsaciens. La commission salue, tout particulièrement, la souplesse du dispositif proposé par le Gouvernement , qui permet à la CEA de mettre en oeuvre une nouvelle taxe, selon des modalités qu'elle peut largement définir par délibération. Elle a souhaité parfaire ce dispositif afin d'en conforter la solidité juridique et d'en garantir la transposabililité, à l'avenir, le cas échéant, à d'autres collectivités .

2.1. Garantir à la CEA des marges d'adaptation aux réalités locales dans le respect du cadre juridique européen

2.1.1. Garantir une mise en oeuvre respectueuse de la libre administration de la CEA

La commission s'est tout d'abord attachée à garantir une mise en oeuvre respectueuse de la libre administration de la CEA en rétablissant un équilibre plus juste entre l'autonomie accordée à la CEA et la transposition des principes européens.

En premier lieu, elle a élargi , dans le respect du cadre européen applicable, les marges de manoeuvre accordées à la CEA dans la mise en oeuvre concrète de la taxe.

Elle s'est en particulier attachée à ouvrir à la CEA, par l'amendement COM-28 proposé par le rapporteur , la possibilité d'utiliser le « ticketing » - technologie spécifique de taxation déjà mise en oeuvre en Allemagne - pour les redevables occasionnels .

En lieu et place d'un équipement électronique embarqué permettant de mesurer la fréquentation du réseau routier, les redevables occasionnels pourraient ainsi procéder à la déclaration et au paiement de la taxe préalablement à leur entrée sur le réseau routier, sur une plateforme électronique dédiée . La mise en oeuvre de ce système de taxation, demandée par la CEA lors des auditions conduites par le rapporteur, ne constituerait néanmoins qu'une faculté, dont celle-ci pourrait décider de se saisir.

Ce faisant, l'amendement COM-28 permet à la CEA de bénéficier des dernières avancées technologiques pour déployer un système de taxation adapté à la diversité des usagers de la route et aux réalités locales et procède aux adaptations rédactionnelles nécessaires s'agissant des modalités de taxation, de liquidation et de paiement de la taxe.

En second lieu, soucieuse de garantir la bonne transposition du cadre européen de la directive dite « Eurovignette » en droit national, elle a par ailleurs entendu préciser, par l'amendement COM-25 de son rapporteur , les périodes sur lesquelles la CEA est susceptible d'apporter des modulations aux taux kilométriques qu'elle fixe . Alors que la directive prévoit que les variations d'une redevance d'infrastructure sont tenues d'être appliquées « en fonction du moment de la journée, du type de jour ou de la saison » 13 ( * ) , l'ordonnance soumise à ratification prévoit que de telles modulations interviennent « sur une base horaire, journalière ou sur toute autre période de temps pertinente » 14 ( * ) . Il a paru opportun à la commission de protéger la CEA de tout risque contentieux, au regard des termes retenus dans la directive , en substituant aux termes « toute autre période de temps pertinente » le terme de « saisonnière ».

2.1.2. Garantir un accompagnement de l'État afin de respecter le cadre européen

De manière générale, le rapporteur a pu constater, lors de ses auditions et du déplacement à la rencontre des principales parties prenantes du dossier, la démarche de co-construction engagée entre la CEA et les administrations centrales compétentes ayant présidé à la rédaction de cette ordonnance et ne peut qu'appeler la poursuite de ce travail partenarial jusqu'à la mise en oeuvre effective de la taxe.

En particulier, il rappelle que si l'édiction de certains actes réglementaires ou la transmission de certaines informations à la Commission européenne constituent un préalable nécessaire au déploiement de la taxe, celle-ci ne saurait être retardée dans sa mise en oeuvre par un défaut de publication ou de transmission de ces actes et informations par l'administration centrale .

De la même manière, s'il s'est félicité des importantes marges de manoeuvre confiées à la CEA dans la définition de cette nouvelle taxe, le rapporteur s'est inquiété de la sécurité juridique des décisions de la CEA qui ne saurait être laissée sans accompagnement des services de l'État face aux obligations résultant des principes européens pesant sur cette dernière .

Ainsi, en premier lieu, la commission a proposé, par un amendement COM-27 de son rapporteur , de mieux encadrer les relations entre la CEA et l'État dans la mise en oeuvre de la taxe .

Tout d'abord, l'adoption par la CEA de la délibération relative à la modulation des taux kilométriques est soumise à la transmission à la Commission européenne, par l'État, de certaines informations. Si cette condition, qui découle du texte même de la directive « Eurovignette » 15 ( * ) n'est pas une difficulté en soi, elle ouvre, en l'état de la rédaction de l'ordonnance soumise à ratification, la possibilité pour l'État de retarder la mise en oeuvre de la taxe en allongeant les délais de transmission des informations à la Commission européenne . L'amendement COM-27 prévoit en conséquence que l'État est tenu de procéder à ladite transmission « dans les meilleurs délais ».

Par ailleurs, la commission a entendu mieux encadrer le chaînage des délais dont dispose la Collectivité européenne d'Alsace (CEA) pour la prise des délibérations relatives à la taxe . Le même amendement COM-37 explicite ainsi le régime d'entrée en vigueur des différentes délibérations de la CEA relatives à la taxe.

En second lieu, compte tenu de l'importance des charges afférentes à ces transferts, la commission s'est attachée à garantir que la CEA puisse disposer de l'ensemble des informations nécessaires à l'établissement des évaluations et rapports qui sont des préalables imposés par l'ordonnance pour la prise des délibérations. Cette exigence présente une acuité particulière du fait, comme souligné précédemment, du caractère européen des obligations d'évaluation pesant sur la CEA.

Pour ce faire, la commission a proposé l'adoption de l'amendement COM-27 de son rapporteur , visant à octroyer un droit d'information de la Collectivité européenne d'Alsace (CEA) , afin de s'assurer qu'elle dispose de l'ensemble des éléments nécessaires à la production des rapports et évaluations résultant d'obligations prévues par la directive « Eurovignette » et transposée par l'ordonnance.

2.2. Bâtir une taxe « modèle », transposable, à l'avenir, aux collectivités territoriales intéressées

2.2.1. Sécuriser le dispositif pour faciliter sa transposition ultérieure à d'autres collectivités territoriales

L'ordonnance soumise à ratification constituera le premier dispositif permettant à une collectivité de mettre effectivement en oeuvre une taxation des poids lourds . La commission s'est donc montrée particulièrement vigilante à ce que les dispositions régissant la taxe mise en oeuvre par la CEA puissent être, en tant que de besoin, transposables à de futures contributions similaires et adaptables aux futures évolutions du droit européen.

Dans le contexte particulier de révision de la directive « Eurovignette », la commission a souhaité assurer, dans la mesure du possible, l'adaptabilité de la taxe à cette révision de la directive pour éviter la caducité de tout ou partie de ses dispositions lors de son édiction par la CEA.

Elle a ainsi proposé l'adoption de l 'amendement COM-26, soumis par son rapporteur , tendant à ouvrir à la Collectivité européenne d'Alsace la possibilité de tenir compte des adaptations prévues par la directive dite « Eurovignette » à l'horizon du premier semestre 2022. Celle-ci devrait prévoir en particulier l'abandon des classes dites « EURO » au profit d'une taxation à la distance, prenant mieux en compte les pollutions effectivement émises 16 ( * ) . L'amendement prévoit en conséquence que la CEA pourrait modifier sa différenciation des taux kilométriques sur ce fondement , par dérogation aux dispositions relatives à la classe « EURO » actuellement prévues par l'ordonnance, dans le strict respect de la directive révisée, dans sa rédaction en vigueur au 1 er janvier 2023. Une telle mesure a notamment pour objet d'éviter la coexistence possible de contributions « poids lourds » fondées sur des critères différents sur le territoire national .

Par ailleurs, au-delà de ce souhait de garantir un cadre juridique stable et pérenne pour les collectivités territoriales, la commission s'est attachée à sécuriser les décisions de la CEA, afin de bâtir un modèle de taxe locale robuste, au regard du cadre européen applicable, le cas échéant en levant d'éventuelles incertitudes juridiques . Elle a ainsi proposé d'adopter un amendement COM-29, sur proposition de son rapporteur , tendant à réduire le champ des personnes susceptibles d'être solidairement responsables du paiement de la taxe alsacienne, en précisant que la responsabilité solidaire d'un utilisateur du véhicule autre que le propriétaire ne peut être engagée qu'à condition que celui-ci soit une personne morale . La rédaction retenue, reprenant une recommandation de la direction de la législation fiscale 17 ( * ) , permettrait notamment de viser le cas des transporteurs pour le compte d'autrui, tout en disposant d'un dispositif plus circonscrit et solide juridiquement .

En outre, soucieuse de permettre au législateur d'évaluer ce dispositif avant de le transposer aux autres collectivités intéressées, la commission a souhaité renforcer les obligations d'évaluation pesant sur le Gouvernement en la matière .

Pour ce faire, elle a proposé de compléter l'article 61 de l'ordonnance soumise à ratification, qui prévoit d'ores et déjà la remise par le Gouvernement d'un rapport d'évaluation cinq ans après la mise en oeuvre de la taxe ; dans le cas, probable, où la taxe serait instituée en 2025, la remise de ce rapport interviendrait donc en 2030. L'amendement COM-39 proposé par le rapporteur prévoit en conséquence la remise d'un rapport d'étape au Parlement au plus tard deux ans après la mise en oeuvre de la taxe afin de bénéficier d'une évaluation rapide de la contribution instituée par la CEA . Un tel délai d'évaluation permettra de tirer de premiers enseignements de celle-ci, dont pourront éventuellement bénéficier les collectivités désireuses d'un dispositif similaire dans le cadre de l'ordonnance prévue à l'article 137 de la loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets, dite « Climat et résilience ».

Enfin, la commission a jugé nécessaire l'établissement d'une méthodologie bâtie par les services de l'État compétents afin d'harmoniser les évaluations produites par la CEA et les collectivités qui bénéficieraient, à l'avenir et si elles le souhaitent, de ce dispositif spécifique de taxation sur leur territoire.

Par un amendement COM-27 présenté par le rapporteur, la commission a proposé de renforcer les responsabilités de l'État . D'une part, s'agissant des méthodologies utilisées pour certaines évaluations ou contrôles revenant à la CEA , il a paru primordial d'en prévoir l'harmonisation, au niveau national dès à présent, afin d'éviter à l'avenir toute disparité en la matière entre collectivités territoriales concernées. D'autre part, s'agissant de la définition des « zones peuplées », le rapporteur a relevé que cette notion, prévue par la directive « Eurovignette », ne renvoie à aucune réalité juridique tangible, s'agissant du transport routier, en droit national. Cette définition, qui ne saurait être laissée à la seule CEA, doit donc être explicitement prévue afin de réduire les marges d'interprétation et d'erreur de la CEA puis des collectivités souhaitant mettre en oeuvre des contributions similaires à l'avenir . Cette définition serait arrêtée par le ministre chargé des transports, qui préciserait les critères déterminant le classement en zones peuplées. Sur le fondement de ces critères, les préfets établiraient tous les cinq ans un plan d'exposition sonore comportant l'indication claire et précise des zones peuplées sur le modèle des dispositions applicables s'agissant des plans d'exposition au bruit à proximité des aéroports.

La commission a également souhaité, par l'adoption de l' amendement COM-37 proposé par le rapporteur , mieux accompagner les évaluations et adaptations des taux kilométriques que sera tenue de mettre en oeuvre la CEA conformément aux dispositions de la directive « Eurovignette ». En l'état de sa rédaction, l'article 20 de l'ordonnance soumise à ratification prévoit que les évaluations des majorations prévues pour la prise en compte de coûts externes seraient effectuées tous les deux ans par la CEA, qui serait tenue d'en tirer les conséquences en les adaptant si besoin « sous la même périodicité ». Il a paru opportun, dans le but de sécuriser l'action de la CEA , de désynchroniser les phases d'évaluation et d'adaptation des taux, cette dernière devant en tout état de cause intervenir un an au plus tard après la publication de l'évaluation .

2.2.2. Assurer une mise en oeuvre concertée, respectueuse de la libre administration de la CEA d'une taxe source d'inquiétudes pour les départements limitrophes

En l'état de l'ordonnance, aucun mécanisme de concertation n'est établi avec les collectivités territoriales limitrophes ou susceptibles d'être impactées par l'édiction de la taxe alsacienne.

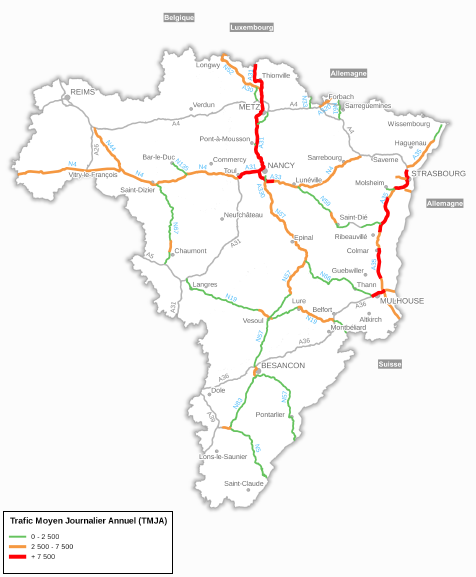

Auditionnés par les rapporteurs, les présidents de conseil départemental et sénateurs des départements limitrophes de la Moselle, des Vosges et de la Meurthe-et-Moselle ont néanmoins exprimé l'inquiétude d'un nouveau report de trafic vers les voies situées sur leur territoire, en particulier l'A 31 qui traverse ceux-ci du nord au sud, consécutif à la mise en oeuvre d'une contribution sur les voies des départements alsaciens. Ces mêmes présidents ont tenu à alerter le rapporteur sur la saturation de certains des axes routiers situés sur leurs territoires, notamment l'A 31, avant même le déploiement de la taxe alsacienne.

Carte du taux moyen journalier annuel du trafic de

poids lourds

sur le territoire relevant de la compétence

de la

direction interdépartementale des routes (DIR) de l'Est

Source : Direction interdépartementale des routes (DIR) de l'Est.

Une telle contribution pourrait néanmoins être mise en oeuvre sur ces territoires par la région Grand Est, voire les conseils départementaux s'ils en reçoivent délégation par celle-ci , au titre du dispositif résultant d'une lecture combinée de l'article 137 de la loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets et de l'expérimentation prévue à l'article 7 du projet de loi relatif à la différenciation, la décentralisation, la déconcentration et portant diverses mesures de simplification de l'action publique, voté par le Sénat le 21 juillet 2021 et transmis à l'Assemblée nationale.

Le rapporteur n'a pas été en mesure de crédibiliser l'hypothèse d'un report de trafic sur les voies des départements limitrophes aux départements alsaciens consécutif à la mise en oeuvre par la Collectivité européenne d'Alsace (CEA) d'une contribution sur le trafic routier lié au transport de marchandises sur les voies dont elle a la charge.

La commission a néanmoins souligné l'importance pour les collectivités territoriales concernées comme pour les redevables d'une mise en oeuvre concertée de contributions relatives au transport routier de marchandises . La nécessité de prévoir l'interopérabilité des systèmes développés pour la mise en oeuvre des contributions ainsi créées, et la lisibilité pour le redevable du système de taxation résultant de l'addition de celles-ci impliquent ainsi une mise en oeuvre concertée de ces contributions.

Ainsi, afin de procéder à une nécessaire concertation, sans reculer inutilement dans le temps l'effectivité du déploiement de la taxe, l' amendement COM-38, adopté par la commission sur proposition du rapporteur, tend à insérer un article 1 er octodecies visant à créer un comité de pilotage ad hoc chargé de faciliter la concertation des acteurs publics locaux en matière de taxation des poids lourds et dans lequel siègeraient les collectivités territoriales intéressées :

- le président de la Collectivité européenne d'Alsace ;

- le président de l'Eurométropole de Strasbourg ;

- les présidents des conseils départementaux des départements limitrophes de la Collectivité européenne d'Alsace ;

- le président de la région Grand Est.

Présidé par le président de la Collectivité européenne d'Alsace, il associerait les représentants de l'État et les services déconcentrés, au sein d'une structure souple , dont le fonctionnement défini par son règlement intérieur laisserait toute latitude aux acteurs locaux pour organiser leur concertation. Le comité serait néanmoins tenu de se réunir annuellement à compter de la publication de la loi, jusqu'à la mise en place de la taxe.

Ce faisant, la commission a souhaité concilier la libre administration de la CEA dans la définition de cette taxe locale et la nécessaire concertation avec les collectivités limitrophes susceptibles de déployer une même taxe afin, en particulier, de garantir la lisibilité des différents dispositifs pour les usagers de la route.

2.3. Garantir l'effectivité des contrôles et sanctions relatives à la taxe pour en assurer le rendement

Le chapitre IV du titre II de l'ordonnance soumise à ratification comporte plusieurs dispositions destinées à sanctionner le non-respect des dispositions relatives à la taxe. La commission a jugé nécessaire de renforcer et préciser les dispositifs de contrôle et de sanction attachés à la mise en oeuvre par la CEA, afin d'améliorer le rendement de la taxe .

2.3.1. Des moyens de contrôle mieux encadrés mais nettement renforcés

S'agissant des contrôles, la commission a souhaité, en contrepartie d'un meilleur encadrement des prérogatives confiées aux agents de la CEA et des prestataires engagés par cette dernière, permettre le contrôle automatisé des infractions à la taxe . En effet, l'efficacité du déploiement d'appareils permettant d'automatiser la constatation des infractions, afin d'atteindre une application uniforme de la taxe, n'est plus à établir et ne saurait être contestée.

Ainsi, par l'adoption de l'amendement COM-34 de son rapporteur , la commission a souhaité ouvrir aux services de police et de gendarmerie nationales ainsi qu'aux agents assermentés de la CEA la possibilité de mettre en oeuvre des dispositifs de contrôle automatisé , afin de faciliter la constatation des infractions. Elle a ainsi proposé l'ajout, au titre II de l'ordonnance, d'un chapitre II bis consacré à la mise en oeuvre de tels dispositifs. Pour ce faire, elle a :

- fixé les conditions d'installation des appareils et de traitement des constatations effectuées par ceux-ci , subordonnant leur installation à un accord de l'autorité compétente de l'État et définissant les critères pris en compte dans la décision afin d'assurer une implantation cohérente des appareils sur le réseau taxable ;

- prévu les modalités de mise en oeuvre de traitement informatique afin d'assurer le traitement des constatations effectuées par ces appareils , permettant à la CEA de recourir à ses propres traitements automatisés de données pour les constatations effectuées par les appareils qu'elle aurait installés, mais également de conventionner avec l'État afin de déployer des dispositifs communs.

Enfin, la commission a souhaité préciser les catégories d'agents de la CEA et de l'État autorisés à traiter les constatations effectuées par ces appareils et à consulter les traitements de données à caractère personnel afférents. Ces missions seraient ainsi confiées aux officiers et agents de police judiciaire ainsi qu'aux agents assermentés par la CEA à cet effet.

De manière à garantir la proportionnalité des dispositifs de contrôle, la commission a contrebalancé cet élargissement des moyens de contrôle à disposition des agents de la CEA et des forces de l'ordre, par l'ajout de plusieurs garanties qui encadrent de manière plus précise leurs prérogatives .

Elle a tout d'abord, par un amendement COM-32 proposé par le rapporteur, prévu une procédure d'agrément par le procureur de la République pour les agents assermentés de la CEA recevant compétence pour constater par procès-verbal les délits et contraventions attachés au non-respect des dispositions législatives et réglementaires régissant la taxe. Une telle procédure d'agrément, d'ores et déjà prévue pour les agents titulaires ou contractuels de l'État des communes chargés de la surveillance de la voie publique 18 ( * ) , paraît nécessaire et proportionnée au regard des missions de contrôle dont les agents de la CEA auront la charge .

La commission a par ailleurs restreint l'accès au fichier du système d'immatriculation, que les articles 37 et 51 de l'ordonnance ouvrent aux agents assermentés de la CEA ainsi qu'aux agents des prestataires engagés par cette dernière . La consultation de ce fichier par les agents des prestataires serait désormais conditionnée à la production par ces agents à l'appui de leur demande d'accès de « tous éléments utiles permettant de vérifier la réalité des manquements » aux dispositions régissant la taxe ( amendement COM-28 du rapporteur ). Ce faisant, elle a entendu réduire les possibilités d'utilisation de ce fichier et s'assurer de la consultation de ce dernier à des fins strictement nécessaires .

Elle a, enfin, précisé les agents de l'État, autres que les forces de l'ordre, habilités à procéder à de telles constatations et verbalisation, par l'adoption d'un amendement COM-28 du rapporteur , en reprenant la formulation usuelle prévue à l'article L. 1451-1 du code des transports. Ce faisant, « les fonctionnaires ou agents de l'État, assermentés, chargés du contrôle des transports terrestres et placés sous l'autorité du ministre chargé des transports » seraient habilités à constater les infractions aux dispositions législatives et réglementaires relatives à cette taxe, de la même manière qu'ils sont déjà habilités à constater celles « relatives aux transports ferroviaire, guidé et routier ».

2.3.2. Sanctions en cas d'infraction aux dispositions relatives à la taxe : simplifier les procédures et rétablir la proportionnalité des sanctions encourues

S'agissant des sanctions, la commission a souhaité, d'une part, rendre applicables certaines procédures alternatives aux poursuites pénales, et d'autre part, prévoir une échelle renforcée et cohérente de sanctions prenant en compte la variété des utilisateurs du réseau routier .

En premier lieu, elle a introduit des procédures souples pour simplifier le recouvrement de la taxe et des amendes prononcées.

Lors de ses auditions, le rapporteur a pu constater la nécessité de prévoir des dispositifs spécifiques pour le cas des redevables occasionnels de la taxe . Ainsi, en complément de la possibilité de mise en oeuvre du ticketing évoquée ci-dessus, la commission a prévu, par l'adoption d'un amendement COM-30 de son rapporteur , un dispositif de régularisation sans pénalité au bénéfice des seuls redevables occasionnels de la taxe . Cette procédure, modelée sur la procédure de régularisation de la LKW-Maut allemande, ferait néanmoins l'objet d'un encadrement strict . D'une part, le redevable occasionnel serait tenu de régulariser sa situation au regard du paiement de la taxe sous deux jours . D'autre part, la mise en oeuvre de la procédure serait conditionnée au respect de deux conditions cumulatives : ce trajet ne devrait pas avoir fait l'objet d'une constatation d'infraction ; l'intéressé ne devrait pas avoir été en infraction aux dispositions relatives à la taxe dans les six derniers mois. Ce faisant, la commission a souhaité, eu égard à la situation particulière des redevables occasionnels dont le non-paiement de la taxe peut résulter d'un oubli involontaire, introduire une procédure permettant la collecte simplifiée de la taxe afin d'éviter à la CEA de procéder aux investigations nécessaires pour retrouver un redevable occasionnel de bonne foi .

Par ailleurs, la commission a souhaité, par l'adoption de l' amendement COM-33 proposé par le rapporteur, permettre à la CEA de bénéficier d'un mécanisme de transaction pour recouvrer le montant des amendes prononcées en cas de non-paiement de la taxe . Il apparait en effet nécessaire de faciliter le recouvrement des amendes prononcées ainsi que de la somme due au titre de la taxe afin d'en garantir le rendement.

La transaction en matière pénale

Mécanisme issu du droit civil permettant de transiger sur la somme devant être acquittée par le contrevenant, la transaction est désormais possible pour des infractions pénales lorsque la loi le prévoit expressément . Cette procédure alternative aux poursuites pénales a été introduite en matière pénale par la loi n° 2014-896 du 15 août 2014 relative à l'individualisation des peines et renforçant l'efficacité des sanctions pénales. Elle est désormais utilisée dans de nombreux domaines du droit pénal tels que les infractions fiscales ou les infractions relatives aux stupéfiants.

Sa mise en oeuvre est doublement conditionnée : elle doit porter sur une infraction constatée et les parties à la transaction doivent manifester une intention réciproque d'en bénéficier. Ce dispositif a pour effet principal, par exception à l'article 6 du code de procédure pénale, d'éteindre l'action publique et n'emporte pas d'effet sur les tiers .

Il peut, à cet égard, être relevé que le législateur a d'ores et déjà ouvert la possibilité de transiger en cas d'infraction au code de la route : en application de l'article 529-6 du code de procédure pénale, il est loisible à la société exploitante de la concession autoroutière de transiger avec le contrevenant en cas de non-paiement d'un péage 19 ( * ) .

À cette fin, l'amendement COM-33 du rapporteur permettrait à la Collectivité européenne d'Alsace, par l'insertion d'un article 529-6-1 dans le code de procédure pénale, de conclure une transaction avec un contrevenant. Cette procédure ne serait applicable qu'à la contravention prévue par le premier alinéa de l'article 45 de l'ordonnance qui sanctionne d'une amende pouvant aller jusqu'à une contravention de la 5 e classe le non-paiement de la taxe. La CEA et le contrevenant pourraient conclure une transaction se composant, d'une part, d'une indemnité forfaitaire, et, d'autre part, de la somme due au titre de la taxe. Cette transaction éteindrait l'action publique à condition que le contrevenant s'acquitte du paiement de la somme transigée . À défaut de paiement dans un délai de deux mois, l'amende deviendrait une amende forfaitaire majorée recouvrée par le comptable de la CEA.

Soucieuse de permettre l'alignement sur les procédures ouvertes aux exploitants des sociétés concessionnaires d'autoroutes, la commission a souhaité que cette procédure, particulièrement souple, soit ouverte à la CEA et lui permette de récupérer le produit de la taxe tout en renforçant le caractère dissuasif des amendes encourues en cas d'infraction aux dispositions législatives et réglementaires relatives à la taxe.

En second lieu, les sanctions encourues en cas de violation des dispositions législatives et réglementaires relatives à la taxe mise en oeuvre par la CEA sont apparues à la commission peu dissuasives et parfois peu opérationnelles . Tout d'abord, il ressort des auditions menées par le rapporteur que le plafonnement de la majoration due en cas de paiement incomplet ou retardataire altère le caractère dissuasif d'une telle sanction. En effet, généralement fixée, dans les précédents dispositifs « d'écotaxes » à 10 % du montant dont doit s'acquitter le redevable retardataire, cette majoration est plafonnée, dans le cadre de la présente ordonnance, à 30 euros.

Ainsi, tout retard de paiement est sanctionné d'une majoration forfaitaire de 30 euros, montant qui, selon la direction de la législation fiscale, « s'avère plus dissuasif qu'un pourcentage pour les redevables d'un faible montant » mais qui pourrait paraitre dérisoire pour les redevables devant s'acquitter de montants importants . Dès lors, une telle sanction semble être quasiment indolore et prive la sanction prononcée par la CEA de son caractère dissuasif.

Aussi, la commission a-t-elle, par l'adoption d'un amendement COM-31 du rapporteur, renforcé le montant de la majoration de retard prévue à l'article 33 de l'ordonnance soumise à ratification . Elle a :

- d'une part, conservé un montant plancher de 30 euros pour les montants faibles ;

- d'autre part, instauré le seuil de 10 % pour les montants dus supérieurs à 300 euros .

Loin de fragiliser le caractère dissuasif des pénalités de retard pour les faibles montants dus, ces nouvelles dispositions, plus incitatives, lui paraissent être de nature à faciliter la gestion de trésorerie de la Collectivité européenne d'Alsace. Le montant de 10 % n'apparait pas, au demeurant, disproportionné au regard des autres dispositifs pénalisant les retards de paiement existants.

En outre, l'article 46 de l'ordonnance prévoit les sanctions applicables en cas, d'une part, de manipulation de l'équipement électronique embarqué afin de ne pas payer la taxe, et d'autre part, de production de faux documents de bord relatifs à la catégorie de véhicule circulant sur le réseau. La sanction de ces comportements visant à frauder systématiquement le paiement de la taxe consiste, en l'état de l'article 46 de l'ordonnance, en une amende pouvant aller jusqu'à un montant de 3 750 euros.

Si le rapporteur a pleinement adhéré au choix de sanctionner spécifiquement les comportements visant à frauder intentionnellement cette nouvelle taxe , ce montant apparait mal proportionné par rapport à celui relatif au délit de fraude habituelle de l'écotaxe alors même qu'il vise à réprimer une fraude non seulement intentionnelle mais aussi plus systématique et coûteuse pour la collectivité 20 ( * ) .

Dès lors par l'adoption de deux amendements COM-35 et COM-36 de son rapporteur , elle a prévu, dans un double objectif d'une plus grande clarté et d'une plus grande sévérité, le durcissement du régime des sanctions applicables à ces comportements révélant une intention frauduleuse en :

- portant à 7 500 euros l'amende encourue en cas de commission de ces actes et,

- ajoutant des dispositions relatives à la sanction de ces comportements commis en état de récidive . Dans ce dernier cas, les contrevenants encourraient une amende pouvant aller jusqu'à 15 000 euros et une peine de six mois d'emprisonnement.

Ce faisant, la commission a prévu des quantums de peine relativement élevés afin de répondre à deux objectifs essentiels : d'une part, réprimer l'intention frauduleuse et la fraude systématisée à la hauteur du coût qu'elles engendrent pour la collectivité ; d'autre part, exercer un effet dissuasif majeur afin de prévenir l'organisation d'une telle fraude par les usagers réguliers de la voirie alsacienne.

Ce faisant, la commission a entendu conforter le dispositif proposé par le Gouvernement qui apporte une solution bienvenue aux spécificités du territoire alsacien en matière de trafic routier de marchandises tout en s'assurant de la transposabilité éventuelle d'une telle taxe aux collectivités territoriales intéressées.

Sous réserve de l'adoption de ses amendements,

la

commission a émis un

avis favorable à l'adoption

de l'article 1

er

.

Articles 2 et 2

bis

Ratification de l'ordonnance soumettant à l'avis du

représentant de l'État les projets de modification substantielle

des caractéristiques techniques des autoroutes relevant de la

Collectivité européenne d'Alsace

L'article 2 du projet de loi a pour seul objet de ratifier l'ordonnance n° 2021-615 du 19 mai 2021 soumettant à l'avis du représentant de l'État les projets de modification substantielle des caractéristiques techniques des autoroutes relevant de la Collectivité européenne d'Alsace (CEA).

Approuvant dans son principe la disposition prévue par l'ordonnance, la commission a proposé l'adoption de l'article, sous réserve de l'adoption d'un amendement portant article additionnel encadrant le délai dont dispose le préfet pour rendre son avis.

L'article 2 du présent projet de loi prévoit la ratification de l'ordonnance n° 2021-615 du 19 mai 2021 soumettant à l'avis du représentant de l'État les projets de modification substantielle des caractéristiques techniques des autoroutes relevant de la Collectivité européenne d'Alsace (CEA), prise sur le fondement du 2° de l'article 13 de la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d'Alsace.

Déjà entrée en vigueur, l'ordonnance modifie en son article 1 er l'article 6 de la loi n° 2019-816 du 2 août 2019 précitée pour prévoir la remise par le préfet d'un avis sur les projets « de modification substantielle des caractéristiques techniques des autoroutes [dont la CEA a la charge] ou des passages supérieurs en surplomb de celles-ci ». La remise de cet avis, à l'occasion duquel le préfet « s'assure que [les modifications envisagées] ne compromettent pas la capacité de l'autoroute à garantir la continuité des itinéraires routiers d'intérêt national et européen, la circulation des transports exceptionnels, des convois et des transports militaires et la desserte économique du territoire national, ainsi que le respect des règles de l'art », ne pose aucune difficulté.

En conséquence, la commission a pleinement souscrit à l'objectif poursuivi par l'article 2 de l'ordonnance soumise à ratification. Le préfet territorialement compétent ayant vocation à exercer des pouvoirs de police dérogatoires sur les axes classés comme « routes à grande circulation », il apparaît cohérent qu'il bénéficie pour les mêmes raisons d'un pouvoir dérogatoire lui permettant de se prononcer sur les projets de modification substantielle du réseau autoroutier propriété de la CEA et sur les ouvrages d'art susceptibles d'affecter la bonne utilisation de ces voies.

Le régime juridique des routes à grande circulation

Les routes à grande circulation sont des voies à statut particulier en raison de leur situation géographique, qui leur confère un rôle spécifique en matière d'itinéraires routiers.

Elles sont définies à l'article L. 110-3 du code de la route comme des routes qui « permettent d'assurer la continuité des itinéraires principaux et, notamment, le délestage du trafic, la circulation des transports exceptionnels, des convois et des transports militaires et la desserte économique du territoire, et justifient, à ce titre, des règles particulières en matière de police de la circulation ».

Le classement de ces voies comme routes à grande circulation emporte pour principale conséquence une dérogation dans la répartition des pouvoirs de police sur celles-ci. Plus précisément, en application de l'article R. 411-1 du code de la route, les collectivités et groupements propriétaires des voies classées comme routes à grande circulation sont tenus de communiquer au préfet, avant leur mise en oeuvre, les projets de modification des caractéristiques techniques de ces voies et toutes mesures susceptibles de rendre ces routes impropres à leur destination.

Qui plus est, la commission a d'ores et déjà adopté un tel dispositif lors de l'examen du transfert à titre expérimental de voirie routière nationale non concédée aux régions volontaires 21 ( * ) . Il lui est dès lors apparu pertinent d'appliquer les mêmes dispositions aux autoroutes dont la CEA a la charge.

Elle a néanmoins proposé, par l'adoption de l'amendement COM-40 de son rapporteur, de préciser les délais applicables au préfet dans la remise de son avis.

La commission a constaté la nécessité d'une intervention du législateur en l'espèce pour répondre à une demande des collectivités territoriales concernées. Celles-ci ont émis le souhait, lors de leurs auditions par le rapporteur, de bénéficier de l'avis du préfet sur de tels projets sous des délais suffisamment brefs, afin de sécuriser juridiquement leurs décisions et de ne pas initier un projet devant par la suite être abandonné pour non-conformité aux nécessités de la circulation routière.

Il est ainsi apparu opportun à la commission de préciser que le préfet dispose de deux mois à compter de la transmission par le président du conseil départemental du projet portant modifications substantielles pour rendre son avis . À l'échéance de ce délai, l'avis serait réputé rendu.

Sous réserve de l'adoption de son amendement,

la

commission a émis un

avis favorable à l'adoption

de l'article 2.

Articles 3 et 3

bis

Ratification de l'ordonnance relative aux conditions

dans lesquelles

l'Eurométropole de Strasbourg assure les engagements pris par

l'État dans le cadre de la convention relative à l'autoroute

A 355

L'article 3 du projet de loi tend à ratifier l'ordonnance n° 2021-616 du 19 mai 2021 relative aux conditions dans lesquelles l'Eurométropole de Strasbourg assure les engagements pris par l'État dans le cadre de la convention financière annexée à la convention passée entre l'État et la société ARCOS relative à l'autoroute A 355 ainsi qu'à compléter celle-ci d'une disposition relative au cas d'une déchéance de l'État dans le cadre du contrat de concession.

Approuvant dans son principe les dispositions de l'article, la commission a émis un avis favorable à son adoption. Elle a néanmoins souhaité ouvrir la possibilité pour l'Eurométropole de Strasbourg (EMS) de se doter de moyens accrus de contrôle et de sanction pour faire respecter l'interdiction de circulation des poids lourds en transit dont dépend l'équilibre contractuel de la concession. Elle a également souhaité prévoir explicitement que l'EMS ne dispose en la matière que d'une obligation de moyens. Enfin, la commission a proposé de préciser les obligations procédurales de l'État en cas de déchéance.

La commission a émis un avis favorable à l'adoption de l'article 3 sous réserve de l'adoption de ses amendements.

1. Le dispositif proposé : préciser les modalités de reprise par l'EMS des engagements financiers de l'État relatifs au « Grand contournement ouest » de Strasbourg

Parmi les objectifs de la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d'Alsace figurait le souci d'assurer la reprise des engagements financiers de l'État par l'Eurométropole de Strasbourg (EMS) résultant du transfert de la voirie appartenant à l'État vers la métropole . Eu égard aux engagements pris par l'État dans le cadre de la concession de l'autoroute A 355, il était nécessaire de s'assurer que les engagements qui reposent désormais sur l'EMS, nouvellement investie d'un pouvoir de police de la circulation sur certains itinéraires, seraient pris conformément aux engagements conclus avec la société ARCOS.

Le projet du «

Grand Contournement Ouest

de Strasbourg

»,

la construction de l'autoroute A

355

L'agglomération strasbourgeoise est aujourd'hui traversée par les autoroutes A 4 (reliant Paris à l'Allemagne) et A 35 (traversant l'Alsace du sud au nord), occasionnant des nuisances pour ses habitants. Au surplus, l'instauration, du côté allemand de la frontière, de la LKW-Maut a accru le trafic routier sur ces axes en raison du report de trafic des poids lourds subséquent 22 ( * ) .

Afin de limiter les nuisances ainsi subies par les habitants et concrétisant une idée datant de plusieurs années, une convention de concession a été conclue le 29 janvier 2016 entre l'État et une filiale de la société Vinci (ARCOS) pour la conception, le financement, la construction, l'exploitation et la maintenance d'une nouvelle autoroute A 355 permettant le contournement par l'ouest de Strasbourg.

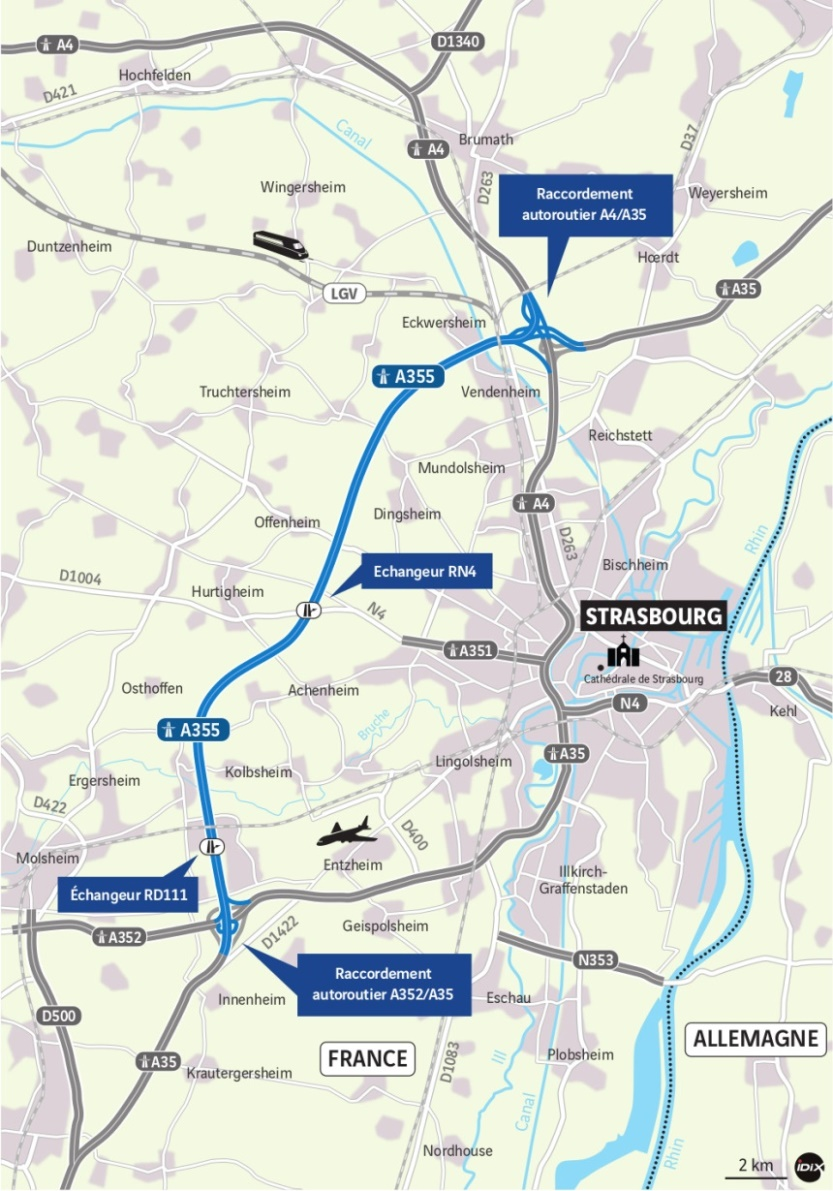

Carte du contournement autoroutier ouest de Strasbourg (A 355)

Source : ARCOS

Les travaux sont aujourd'hui toujours en cours et l'entrée en service de l'ouvrage , initialement prévue en 2021, a été repoussée au mois de janvier 2022 .

Ce projet de contournement autoroutier comprend un important volet environnemental, notamment au titre de la protection de la faune et de la flore. Le concessionnaire s'est engagé à mettre en oeuvre, en ce qui le concerne, des actions recensées dans le Plan national d'action pour la protection du grand hamster d'Alsace 23 ( * ) .

En effet, dans le cadre de la recherche de l'équilibre économique de la concession, les cocontractants se sont entendus pour que l'État prenne les mesures nécessaires à la fréquentation de la nouvelle autoroute par des flux de poids lourds , où leur circulation sera soumise à péage.

Plus particulièrement, le point 24.1 du cahier des charges annexé à la convention de concession prévoit qu'aucun concours public n'est versé au concessionnaire, sauf si l'une des conditions suivantes se réalise :

- l'interdiction de circulation des poids lourds en transit sur un certain nombre de tronçons routiers et autoroutiers n'est pas entrée en vigueur à la date de mise en service de l'autoroute. Dans ce cas, une indemnité de 10 millions d'euros de concours publics est due au concessionnaire ;

- cette interdiction a été abrogée dans un délai inférieur à soixante mois suivant la mise en service de l'autoroute, auquel cas le concessionnaire a droit à une fraction de ce concours de 10 millions d'euros, au prorata du nombre de mois où l'interdiction n'est pas en vigueur .

Par ailleurs, une convention de financement des concours publics qui seraient dus à la société concessionnaire en cas de réalisation d'une des conditions précitées a été conclue, le 4 décembre 2015, afin de répartir entre les collectivités publiques concernées la prise en charge de l'indemnité éventuellement due. Ainsi, le conseil départemental du Bas-Rhin, d'une part, et le conseil régional d'Alsace, d'autre part, se sont engagés à prendre en charge 25 % de ces concours publics chacun, les 50 % restant demeurant à la charge de l'État. Le conseil régional du Grand Est et la Collectivité européenne d'Alsace ont subrogé dans leurs obligations respectives les collectivités territoriales signataires de la convention.

Documents contractuels relatifs à la concession de l'autoroute A 355

La concession relative à la conception, le financement, la construction, l'exploitation et la maintenance de l'autoroute A 355 repose sur l'ensemble de documents contractuels suivants :

- la convention de concession de l'autoroute de contournement ouest de Strasbourg, signée le 29 janvier 2016, entre l'État et l'ARCOS (filiale de Vinci) ;

- le cahier des charges annexé à la convention de concession ;

- la convention relative au financement des concours publics pour la réalisation de l'autoroute de contournement ouest de Strasbourg, signée le 4 décembre 2015, entre l'État et le conseil départemental du Bas-Rhin, le conseil régional d'Alsace, l'Eurométropole de Strasbourg et la Ville de Strasbourg et l'ARCOS.

La convention financière précitée a pour objet de définir :

- la répartition entre l'État, le conseil départemental du Bas-Rhin et le conseil régional d'Alsace de la prise en charge des concours publics éventuellement dus du fait de la clause susmentionnée ainsi que de l'indemnité de déchéance prévus au contrat de concession A 355 ;

- les modalités d'actualisation, de mandatement et de versement desdits concours publics ;

- la répartition entre l'État et le conseil départemental du Bas-Rhin et le conseil régional d'Alsace du partage des résultats de la concession prévu au contrat de concession A 355 ;

- les modalités d'information des collectivités territoriales parties à la convention pour ce qui concerne le suivi de l'activité du concessionnaire de l'A 355 et de la bonne exécution du contrat de concession.

Toutefois, ces routes et autoroutes, ainsi que les pouvoirs de police de la circulation leur étant attachés, ayant été transférés par la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d'Alsace, il appartenait désormais aux collectivités territoriales propriétaires - soit la CEA, soit l'EMS - de prendre les mesures nécessaires au détournement des flux de poids lourds sur les axes alternatifs à l'autoroute. Cette nouvelle répartition des pouvoirs de police a justifié d'habiliter le Gouvernement à prendre par voie d'ordonnance toute mesure relavant du domaine de la loi « précisant les conditions dans lesquelles la Collectivité européenne d'Alsace ou l'Eurométropole de Strasbourg, selon le cas, continue d'assurer les engagements de l'État portant sur les routes qui lui sont transférées et qui sont liés à la mise en service de l'autoroute A 355 » 24 ( * ) , afin de tirer les conclusions résultant de ce nouveau partage des responsabilités : en cas de manquement à leurs missions, la CEA et l'EMS seraient logiquement tenues de contribuer au concours financier susmentionné.

Ainsi, l'article 3 du présent projet de loi vise en premier lieu à ratifier l'ordonnance n° 2021-616 du 19 mai 2021, prise en application de cette habilitation. Cette ordonnance prévoit les modalités selon lesquelles l'EMS reprend les engagements contractuels de l'État liés aux voies qui lui ont été transférées. En particulier, son article 2 prévoit les conditions dans lesquelles l'EMS peut prendre et éventuellement abroger la mesure d'interdiction de circulation des poids lourds en transit sur son territoire dont dépend l'équilibre contractuel de la concession avec ARCOS. Elle permet, enfin, à l'EMS de devenir récipiendaire des éventuels gains générés par la concession.

En second lieu, l'article 3 du présent projet de loi ajoute un article 4 bis à l'ordonnance soumise à ratification , hors du champ de l'habilitation prévue au 3° de l'article 13 de la loi n° 2019-816 du 2 août 2019 précitée, ce qui explique la nécessité d'une ratification expresse par le Parlement.

Cet article prévoit la répartition à parts égales entre l'État et l'EMS de l'indemnité (équivalente à 10 millions d'euros) qui devrait être versée à la société concessionnaire dans le cas où serait prononcée la déchéance du contrat . Une telle clé de répartition serait néanmoins applicable uniquement dans le cas où l'EMS aurait décidé de ne pas prononcer l'interdiction de circulation dont dépend l'équilibre contractuel de la concession ou d'abroger tout ou partie de celle-ci dans les soixante mois suivant la mise en service de l'autoroute A 355. Ce deuxième volet, vise ainsi, selon les termes de l'étude d'impact, à « responsabiliser l'EMS s'agissant de la mise en place d'une mesure d'interdiction de la circulation de poids lourds sur les axes parallèles à l'A 355 » 25 ( * ) .

2. La position de la commission : clarifier les conditions de reprise des engagements de l'État par l'EMS et doter celle-ci de moyens supplémentaires

2.1. Clarifier les conditions de reprise des engagements contractuels de l'État

La commission des lois, bien que déplorant la méthode employée par le Gouvernement, a approuvé ces dispositions, qui, comme l'indique l'étude d'impact, tirent les conséquences du transfert de la propriété des routes de l'État à l'EMS , ce qui « nécessite d'adapter les engagements initialement pris par l'État dans la convention financière susmentionnée, conclue en référence à une situation dans laquelle l'État était [seul] décisionnaire » 26 ( * ) .

Au surplus, la clé de répartition proposée de l'indemnité en cas de déchéance ne semble pas poser de difficulté, dans la mesure où l'État continuerait à supporter la moitié du paiement de l'indemnité versée à la société concessionnaire et où l'EMS semble avoir intérêt à mettre en oeuvre cette interdiction , qui aboutira à détourner le trafic transitant actuellement par le centre de Strasbourg vers l'autoroute A 355. Il convient surtout de noter que l'EMS n'aurait en la matière qu'une obligation de moyens : la seule prise de la mesure d'interdiction et sa non-abrogation pendant soixante mois suffisent à ce que l'EMS ne soit redevable du paiement d'aucune indemnité en cas de déchéance prononcée par l'État.

La commission a néanmoins souhaité expliciter cette obligation de moyens, par l'adoption d'un amendement COM-43 proposé par le rapporteur , précisant que les obligations pesant sur l'Eurométropole de Strasbourg, tant pour le versement d'une indemnité de déchéance que pour celui d'éventuels concours publics, sont satisfaites dès lors qu'elle édicte une mesure d'interdiction de circulation des poids lourds en transit sur son domaine routier.

Le même amendement COM-43 précise au surplus les modalités procédurales relatives à la reprise des engagements de l'État par l'EMS en cas de déchéance en prévoyant :

- la communication par l'État des informations à l'EMS lorsque les motifs de la déchéance sont réunis ou susceptibles de l'être ;

- la procédure permettant à l'État d'adresser un appel de fonds à l'EMS ;

- et le délai dans lequel l'EMS doit procéder au paiement de l'indemnité éventuellement due par l'État au concessionnaire.

Par cohérence avec cet amendement, la commission a adopté l' amendement COM-41 présenté par son rapporteur , qui procède à des modifications de nature rédactionnelle découlant de l'adoption de l'amendement COM-43 .

La commission a enfin souhaité alerter sur les risques contentieux associés à la mise en service de l'A 355 , repoussée à plusieurs reprises.

En l'occurrence, au sens du contrat de concession, celle-ci aurait dû être mise en service en octobre 2020. Néanmoins, de l'aveu des services de la préfecture du Bas-Rhin, « des difficultés liées à la gestion des procédures administratives ainsi que les conséquences de la crise sanitaire ont conduit à repousser la date de mise en service à fin 2021 » 27 ( * ) . Il semble, au regard des auditions et du déplacement effectués par le rapporteur, que la mise en service pourrait techniquement respecter ces nouveaux délais impartis.

Toutefois, par un jugement en date du 20 juillet 2021 le tribunal administratif de Strasbourg a conditionné la mise en service de ladite autoroute à la régularisation de l'autorisation environnementale, nécessitant en conséquence une nouvelle enquête publique qui pourrait durer jusqu'à dix mois supplémentaires. Bien qu'une procédure d'appel ait été déposée par le concessionnaire comme l'État, ce nouveau report semble pouvoir être la source de réclamations du concessionnaire vers l'État.

Ainsi, il semblerait particulièrement malvenu que l'État sollicite des collectivités territoriales parties à la convention de financement une participation financière pour des réclamations reposant sur un tel fondement et dénué de tout lien, direct comme indirect, avec les obligations pesant sur ces dernières .

2.2. Doter l'EMS d'outils supplémentaires favorisant le plein respect de ses engagements contractuels

Bien que l'EMS ne dispose, dans le cadre de ses engagements contractuels, que d'une obligation de moyens relative à la prise d'une mesure d'interdiction de circulation des poids lourds en transit , la commission a jugé utile de la doter d'outils permettant d'assurer le respect de cette mesure, bénéfique aux Strasbourgeois et garantie de l'équilibre de la concession autoroutière.

Bien que la création d'infractions relatives à la circulation routière relève théoriquement du domaine réglementaire, la commission a en l'espèce jugé nécessaire une intervention du législateur pour doter l'EMS d'outils juridiques spécifiques et adaptés à cette situation particulière, dont elle ne dispose pas à l'heure actuelle . Il ressort en effet des informations recueillies par le rapporteur qu'en l'absence d'un dispositif de contrôle automatisé, seules les forces de l'ordre ont compétence pour assurer le respect de l'interdiction de transit. Il apparaît au surplus que seuls les agents des polices municipales des communes membres peuvent procéder, sur le seul territoire de leur commune, au contrôle de cette interdiction, l'EMS n'étant pas dotée d'un service de police à part entière. Au demeurant, de l'aveu des services préfectoraux du Bas-Rhin, « les polices municipales n'ont ni la formation, ni les véhicules adéquats pour ce genre d'opération » 28 ( * ) .

De la même manière, la commission a considéré qu'en l'état du droit, les sanctions encourues en cas de non-respect de l'interdiction de circulation des poids lourds édictée par l'EMS seraient très faiblement dissuasives du fait des plafonds qui en encadrent le montant . Ainsi, cette interdiction pourrait n'être assortie que d'une amende de la 2 ème classe, soit un maximum de 150 euros, et pourrait, éventuellement, être portée à une amende de la 4 ème classe si elle était couplée à une amende sanctionnant une infraction liée à la qualité de l'air, soit un maximum de 750 euros. Or, les infractions les plus dissuasives actuellement prévues par le code de la route ne sont pas applicables à cette interdiction qui ne serait ni préfectorale, ni temporaire, témoignant ainsi d'un vide juridique qu'il est apparu nécessaire de combler.

Tableau des infractions applicables

en cas de

non-respect d'une interdiction de circulation des poids lourds

|

Infraction |

Applicabilité

|

Sanction encourue |

|

Non-respect

|

Oui |

Contravention de la 1 e classe |

|

Non-respect

|

Oui |

Contravention de la 2 e classe |

|

Interdiction locale permanente de circulation des poids lourds

|

Non

|

Contravention de la 5 e classe |

|

Infraction relative

|

Oui

|

Contravention de la 4 e classe |

|

Circulation sur une portion d'un réseau routier d'un

véhicule d'une catégorie soumise à une interdiction

préfectorale temporaire de circulation

|

Non,

|