Avis n° 362 (2021-2022) de M. Jean-Baptiste BLANC , fait au nom de la commission des finances, déposé le 18 janvier 2022

Disponible au format PDF (656 Koctets)

Synthèse du rapport (364 Koctets)

-

L'ESSENTIEL

-

EXAMEN DES ARTICLES

-

I. LE RENFORCEMENT DU DROIT AU CHANGEMENT

D'ASSURANCE EMPRUNTEUR (TITRE PREMIER DE LA PROPOSITION DE LOI)

-

A. LA MISE EN CONCURRENCE DANS LE SECTEUR DE

L'ASSURANCE EMPRUNTEUR EST RÉELLE MAIS NE DOIT PAS REMETTRE EN CAUSE LE

PRINCIPE DE MUTUALISATION DES RISQUES

-

1. La mise en concurrence a déjà

profité aux emprunteurs, mais n'a pas bouleversé le marché

de l'assurance emprunteur

-

2. Un droit de résiliation

« à tout moment » risquerait de favoriser un

mouvement de démutualisation et une pression commerciale sur les

consommateurs, avec des avantages limités en termes de réduction

des coûts

-

a) L'assurance emprunteur est d'une nature

différente des autres catégories d'assurance

-

b) Les avantages de la résiliation

infra-annuelle seraient assez limités et au profit de certaines

catégories d'emprunteurs

-

c) La résiliation infra-annuelle pourrait

favoriser le démarchage et accroître le risque de

démutualisation des contrats d'assurance emprunteur

-

a) L'assurance emprunteur est d'une nature

différente des autres catégories d'assurance

-

1. La mise en concurrence a déjà

profité aux emprunteurs, mais n'a pas bouleversé le marché

de l'assurance emprunteur

-

B. L'APPLICATION DU DROIT DE RÉSILIATION DE

L'ASSURANCE EMPRUNTEUR DOIT ÊTRE CLARIFIÉE

-

A. LA MISE EN CONCURRENCE DANS LE SECTEUR DE

L'ASSURANCE EMPRUNTEUR EST RÉELLE MAIS NE DOIT PAS REMETTRE EN CAUSE LE

PRINCIPE DE MUTUALISATION DES RISQUES

-

II. VERS UNE ÉVOLUTION DU DROIT À

L'OUBLI ET DE LA GRILLE DE RÉFÉRENCE DE LA « CONVENTION

AERAS »

-

I. LE RENFORCEMENT DU DROIT AU CHANGEMENT

D'ASSURANCE EMPRUNTEUR (TITRE PREMIER DE LA PROPOSITION DE LOI)

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

N° 362

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 18 janvier 2022

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur la proposition de loi, adoptée par l'Assemblée nationale après engagement de la procédure accélérée, pour un accès plus juste , plus simple et plus transparent au marché de l' assurance emprunteur ,

Par M. Jean-Baptiste BLANC,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4624 , 4699 et T.A. 706 |

|

Sénat : |

225 (2021-2022) |

L'ESSENTIEL

Réunie le mardi 18 janvier 2022 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné l'avis de M. Jean-Baptiste Blanc sur la proposition de loi n° 225 (2021-2022) pour un accès plus juste, plus simple et plus transparent au marché de l'assurance emprunteur , déposée à l'Assemblée nationale le 29 octobre 2021 par Mme Patricia Lemoine, M. Olivier Becht et plusieurs de leurs collègues. Cette proposition de loi, sur laquelle le Gouvernement a engagé la procédure accélérée , a été examinée par la commission des affaires économiques à l'Assemblée nationale et adoptée en séance publique le 25 novembre 2021 .

La commission des finances a souhaité présenter un avis sur ce texte , qui comporte deux titres, étant donné que l'organisation du marché assurantiel et la distribution de produits d'assurance relèvent de son champ de compétences.

I. LE RENFORCEMENT DU DROIT AU CHANGEMENT D'ASSURANCE EMPRUNTEUR

Dans son titre premier, la proposition de loi :

- instaure un droit de résilier sans frais et à tout moment les contrats d'assurance emprunteur pour des crédits immobiliers (article 1 er ) ;

- précise qu' un éventuel refus de substitution d'assurance doit être motivé avec précision , de manière à permettre à l'emprunteur de compléter son dossier (article 2) ;

- renforce l' obligation d'information de l'emprunteur sur le droit de résiliation dans le contrat de prêt (article 3) ;

- oblige le prêteur à émettre un avenant au contrat de prêt dans les 10 jours en cas de substitution de contrat d'assurance emprunteur (article 4) ;

- prévoit des sanctions administratives notamment en cas de non-respect de l'information sur le droit de résiliation dans la notice pré-contractuelle ou en cas de non-respect des délais (article 5).

Enfin, l'article 6 prévoit que ces dispositions entrent en vigueur un an après la promulgation de la présente loi et que les nouvelles règles s'appliquent aux contrats en cours .

A. LA MISE EN CONCURRENCE DANS LE SECTEUR DE L'ASSURANCE EMPRUNTEUR EST RÉELLE, MAIS NE DOIT PAS REMETTRE EN CAUSE LE PRINCIPE DE MUTUALISATION DES RISQUES

Tout d'abord, la mise en concurrence, accrue ces dernières années grâce aux évolutions législatives récentes, a déjà profité aux emprunteurs, sans pour autant bouleverser le marché de l'assurance emprunteur. Si les assureurs dits « externes » conservent une part de marché encore minoritaire, celle-ci est en forte hausse pour les nouveaux contrats . En outre, la mise en concurrence a favorisé la baisse des coûts sur l'ensemble des catégories de contrats. En effet, les travaux récents du Comité consultatif du secteur financier (CCSF) 1 ( * ) soulignent que la concurrence a eu pour effet une diminution importante du prix moyen de l'assurance emprunteur depuis 2010 , sans dégradation des garanties. La baisse des tarifs est en moyenne de 33 % sur les garanties « décès + perte totale et irréversible d'autonomie (PTIA) », c'est-à-dire les garanties les plus couramment retenues, sur le périmètre des contrats proposés par des assureurs externes 2 ( * ) . Cette diminution concerne la plupart des profils types.

Dans ce contexte, un droit à la résiliation « à tout moment » risquerait de favoriser un mouvement de démutualisation et une pression commerciale sur les consommateurs , avec des avantages limités en termes de réduction des coûts. En effet, les avantages de la résiliation infra-annuelle, telle que proposée par le texte, seraient en réalité assez limités et bénéficieraient essentiellement à des catégories d'emprunteurs spécifiques, correspondant aux profils les moins risqués. Les gains présentés dans l'exposé des motifs de la proposition de loi, de l'ordre de 5 000 à 15 000 euros par personne assurée, ne correspondent en fait qu'à certains profils très peu risqués et reposent sur l'hypothèse que le prêt va jusqu'à son terme. Or, en pratique, selon les estimations transmises au rapporteur pour avis, les prêts sont en réalité soldés en moyenne au bout de sept à dix années .

B. L'APPLICATION DU DROIT DE RÉSILIATION DE L'ASSURANCE EMPRUNTEUR DOIT ÊTRE CLARIFIÉE

Le rapporteur pour avis partage le constat selon lequel le droit actuel en matière de résiliation de l'assurance emprunteur n'est pas adapté, dans la mesure où la procédure manque de clarté , notamment en ce qui concerne les délais applicables aux différentes étapes de la résiliation.

Dans cette perspective, l' article 4 de la présente proposition de loi ajoute une précision sur le délai de production de l'avenant, qui serait de dix jours ouvrés au maximum à compter de la réception de la demande de substitution. L'avenant serait donc produit dans le même délai que la décision d'acceptation ou de refus.

La détermination de la date d'échéance utilisée pour la résiliation annuelle fait toujours l'objet d'incertitudes qui ont rendu plus difficile l'application de ce droit instauré par le dispositif dit « amendement Bourquin », adopté en 2017 par le législateur.

Or, le rapporteur pour avis constate que le Parlement a déjà adopté il y a peu de temps des dispositions permettant de clarifier l'application du droit de résiliation. Sur sa proposition, la commission a adopté des amendements COM-35 et COM-36 qui inscrivent dans la loi comme date de résiliation la date anniversaire de la signature de l'offre de prêt ou toute autre date figurant dans le contrat de prêt .

C'est ce qu'avait proposé le Sénat, sur un autre amendement de M. Martial Bourquin 3 ( * ) , lors de l'examen en février 2020 du projet de loi d'accélération et de simplification de l'action publique (ASAP). Ce dispositif a fait l'objet d'un accord entre les deux assemblées réunies en commission mixte paritaire . Il a toutefois été censuré par le Conseil constitutionnel, non pas sur le fond, mais en raison de son absence de lien avec les dispositions du projet de loi. Le rapporteur pour avis s'interroge alors sur la nécessité de modifier l'équilibre de ces dispositions, d'autant plus que ce compromis avait été soutenu par le Gouvernement , qui avait souligné, lors des débats à l'Assemblée nationale en octobre 2020, le risque pour un dispositif de résiliation à tout moment de faire payer plus les personnes vulnérables, tandis que les personnes en bonne santé, jeunes et dotées d'un bon emploi paieraient moins 4 ( * ) . Le rapporteur pour avis s'étonne que le Gouvernement apporte aujourd'hui son soutien au principe de la résiliation à tout moment dont il dénonçait les effets pervers il y a un peu plus d'un an .

II. VERS UNE ÉVOLUTION DU DROIT À L'OUBLI ET DE LA GRILLE DE RÉFÉRENCE DE LA CONVENTION AERAS

Dans son titre II intitulé « Droit à l'oubli et évolution de la grille de référence de la « convention AERAS », la proposition de loi prévoit :

- la tenue d'une négociation entre les signataires de la convention dite « AERAS » (« s'assurer et emprunter avec un risque aggravé de santé »), dans un délai de trois mois à compter de la promulgation de la présente loi, portant sur la possibilité d'appliquer un délai plus court pour bénéficier du droit à l'oubli en cas de cancer, et d'étendre à d'autres pathologies que les pathologies cancéreuses le droit à l'oubli et la grille de référence AERAS, ainsi que sur la hausse du montant du prêt pouvant être contracté en bénéficiant de la convention « AERAS ». À défaut de l'engagement de ces négociations, un décret en Conseil d'État peut fixer les conditions d'accès à la convention (article 7) ;

- la remise de deux rapports au Parlement, le premier du Gouvernement présentant un dispositif permettant de recueillir, d'analyser et de publier des données scientifiques nécessaires à la tarification du risque (article 8) ; le second du Comité consultatif du secteur financier (CCSF) sur la mise en oeuvre de la présente loi (article 9).

A. LA CONVENTION AERAS : UN DISPOSITIF ORIGINAL ET NÉCESSAIRE, MAIS QUI ATTEINT SES LIMITES

La convention « AERAS », instituée par la loi du 31 janvier 2007 relative à l'accès au crédit des personnes présentant un risque aggravé de santé 5 ( * ) , vise à encadrer les conditions tarifaires appliquées aux personnes présentant un risque aggravé de santé et souhaitant souscrire un contrat d'assurance emprunteur. Elle repose sur deux piliers :

- d'une part, le droit à l'oubli qui permet, sous certaines conditions, à l'assuré de ne pas déclarer un cancer dont il est désormais guéri afin de ne pas se voir appliquer de surprime ;

- d'autre part, la grille de référence AERAS qui définit des pathologies pour lesquelles, au-delà d'un certain délai, aucune surprime ni exclusion de garantie ne peut être appliquée, ainsi qu'un plafond de surprime pouvant être appliquée pour les assurés qui ne peuvent pas bénéficier de la tarification standardisée.

Si la convention AERAS fournit des réponses indispensables aux personnes souffrant, ou ayant souffert, de pathologies les exposant à une surprime d'assurance emprunteur, les travaux du rapporteur pour avis ont mis en exergue les limites de ce cadre conventionnel, et notamment le fait que les études scientifiques restent insuffisantes pour paramétrer de façon fine et précise les critères de la grille de référence et l'application du droit à l'oubli. En effet, une connaissance objective des risques dans le temps associés aux différentes pathologies est la clé permettant, d'une part, de proportionner le coût de l'assurance emprunteur au plus juste pour l'assuré et, d'autre part pour les assureurs de maîtriser les risques des portefeuilles de prêts assurés. Dans cette perspective, le rapporteur pour avis partage l'objectif de la demande de rapport inscrite à l'article 8 de la proposition de loi . Par ailleurs, il rappelle que si les auditions ont souligné l'importance du cadre consensuel de la convention AERAS, l'État doit rester un acteur majeur de celle-ci , dans un contexte marqué tant par un rapport de force asymétrique entre les acteurs de la place et les associations d'emprunteurs, que par le caractère quasi-obligatoire de l'assurance emprunteur pour accéder à la propriété .

B. DES DISPOSITIONS INSUFFISAMMENT AMBITIEUSES POUR FACILITER L'ACCÈS À LA PROPRIÉTÉ DES PERSONNES SOUFFRANT DE RISQUES DE SANTÉ AGGRAVÉS

Alors que l'auteure et rapporteure de la proposition de loi partage l'idée que des améliorations de la convention AERAS sont nécessaires, le rapporteur pour avis regrette le manque d'ambition des dispositions du titre II de la présente proposition de loi en matière d'accès à l'assurance emprunteur pour les personnes présentant des risques aggravés de santé .

L'enjeu principal de cette proposition de loi est le suivant : quel équilibre doit-il être défini entre une tarification « sur mesure » de l'assurance emprunteur, encouragée par l'accroissement de la concurrence sur ce marché, et la nécessaire mutualisation des risques et des coûts pour permettre au plus grand nombre d'emprunteurs d'accéder à la propriété ? Au croisement de ces deux visions de l'assurance emprunteur, le rôle du questionnaire médical constitue un outil majeur dans la détermination du coût de l'assurance emprunteur . En théorie, le questionnaire médical permet ainsi à l'assureur d'équilibrer son portefeuille de prêts assurés, et de maîtriser le coût des sinistres . En pratique, le questionnaire médical s'apparente à un « révélateur de risques » très perfectible . D'une part, en l'absence de données scientifiques suffisamment nombreuses, le questionnaire médical peut conduire à appliquer des surprimes sans lien avec le risque sur l'espérance de vie . D'autre part, même si l'essentiel des personnes présentant des risques aggravés de santé se voient proposer une offre assurantielle, celle-ci peut être assortie de surprimes et d'exclusions de garanties telles que son intérêt devient limité pour l'emprunteur, qui voit pourtant le coût de son achat immobilier être considérablement alourdi .

Au-delà des négociations entre les signataires de la convention prévues par l'article 7, le rapporteur pour avis souhaite proposer une solution plus innovante, de nature à remettre la mutualisation des risques, principe cardinal en matière assurantielle, au coeur du fonctionnement de l'assurance emprunteur .

Afin d'offrir des conditions d'indemnisation homogènes à une large palette d'assurés, la commission a adopté , sur la proposition du rapporteur pour avis, un amendement COM-37 qui supprime du questionnaire et des examens médicaux, sous certaines conditions, pour la souscription d'un contrat d'assurance emprunteur visant à garantir un prêt immobilier .

Certes, la suppression du questionnaire médical prive l'assureur d'un outil de connaissance du risque pour les assureurs. Toutefois, il est proposé d'introduire deux conditions cumulatives pour contenir l'exposition des assureurs aux risques, à savoir :

- le plafonnement à 200 000 euros du montant du prêt pouvant être assuré sans questionnaire médical, ce seuil étant défini par référence au montant moyen d'un crédit immobilier pour l'habitat en 2021 ;

- l'échéance de remboursement du prêt doit intervenir avant le soixante-cinquième anniversaire de l'assuré, ce qui correspond à l'âge approximatif de la fin de la vie active . Compte tenu de la maturité initiale des prêts, cette limite d'âge permet a priori de cibler une population encore relativement jeune, présentant un risque aggravé de santé moindre.

EXAMEN DES ARTICLES

Avec un chiffre d'affaires de 10,3 milliards d'euros en 2020, dont 69 % concernaient un prêt immobilier 6 ( * ) , l'assurance emprunteur est l'un des principaux marchés de l'assurance. Son évolution est portée par celle des crédits à l'habitat, en hausse de 6,3 % en rythme annuel au mois de novembre 2021 7 ( * ) .

Cette progression est à mettre en regard du nombre élevé des transactions immobilières, qui s'est élevé à 1 200 000 ventes en 2021 contre 1 024 000 en 2020 et 1 067 000 en 2019, selon la Fédération nationale de l'immobilier (FNAIM) 8 ( * ) . Loin d'être victime des incertitudes pesant sur la situation sanitaire et sur l'économie, l'immobilier apparaît comme un refuge pour de nombreux Français. L'achat d'une résidence apparaît plus que jamais comme une sécurité face à une évolution des revenus à long terme incertaine, notamment à la fin de la vie active. Le niveau élevé des transactions correspond également à un changement de comportement, constaté également par l'INSEE 9 ( * ) et renforcé par la crise sanitaire, qui pousse de nombreux ménages à quitter les zones centrales des grandes villes pour s'installer dans les villes moyennes ou dans les communes rurales sous forte influence des villes.

En outre, la durée moyenne des crédits à l'habitat, qui était inférieure à 16 ans jusqu'en 2004, a augmenté considérablement pour atteindre 21 ans et 3 mois en juillet 2021 10 ( * ) . Ce rallongement est permis par la baisse tout aussi considérable des taux des crédits nouveaux à l'habitat aux ménages, qui sont inférieurs à 1,1 % (hors renégociations) depuis mai 2021, alors qu'ils étaient encore supérieurs à 1,5 % jusqu'en juin 2018 11 ( * ) .

Les conditions d'accès au crédit immobilier constituent donc un sujet majeur pour un grand nombre de Français et, parmi elles, l'assurance emprunteur nécessite une attention accrue compte tenu du poids relatif accru qu'elle représente par rapport au niveau du crédit lui-même, dont le coût s'est réduit ces dernières années.

La présente proposition de loi aborde deux sujets principaux, sur lesquels la commission des finances a souhaité présenter un avis. L'un comme l'autre ont fait depuis longtemps l'objet de l'attention du Parlement et tout particulièrement du Sénat.

Le premier est la facilitation du recours, pour l'emprunteur, à une assurance autre que celle proposée par le prêteur. Alors que la loi Lagarde 12 ( * ) a posé ce principe en 2010 lors de la souscription du prêt, la loi du 26 juillet 2013 de séparation et de régulation des activités bancaires a imposé la remise par le prêteur d'une fiche d'information standardisée facilitant la comparaison des offres 13 ( * ) , la loi Hamon de 2014 a permis de recourir à une autre assurance à tout moment au cours des douze premiers mois du prêt 14 ( * ) et l' « amendement Bourquin » a instauré en 2017 une possibilité de résiliation annuelle du contrat d'assurance emprunteur 15 ( * ) .

Le second est l'accès à l'assurance emprunteur des personnes qui présentent ou ont présenté un risque aggravé de santé, au travers du « droit à l'oubli » pour les personnes guéries et de la convention AERAS (s'Assurer et Emprunter avec un Risque Aggravé de Santé) pour celles qui présentent un tel risque pour l'avenir.

La commission des finances a souhaité présenter un avis sur ces deux points, compte tenu du fait que l'organisation du marché assurantiel et la distribution de produits d'assurance relèvent de son champ de compétences.

I. LE RENFORCEMENT DU DROIT AU CHANGEMENT D'ASSURANCE EMPRUNTEUR (TITRE PREMIER DE LA PROPOSITION DE LOI)

Dans son titre premier, la proposition de loi :

- instaure un droit de résilier sans frais et à tout moment les contrats d'assurance emprunteur pour des crédits immobiliers (article 1 er ) ;

- précise qu' un éventuel refus de substitution d'assurance doit être motivé avec précision , de manière à permettre à l'emprunteur de compléter son dossier (article 2) ;

- renforce l' obligation d'information de l'emprunteur sur le droit de résiliation dans le contrat de prêt (article 3) ;

- oblige le prêteur à émettre un avenant au contrat de prêt dans les 10 jours en cas de substitution de contrat d'assurance emprunteur (article 4) ;

- prévoit des sanctions administratives notamment en cas de non-respect de l'information sur le droit de résiliation dans la notice pré-contractuelle ou en cas de non-respect des délais (article 5).

Enfin, l'article 6 prévoit que ces dispositions entrent en vigueur un an après la promulgation de la présente loi et que les nouvelles règles s'appliquent aux contrats en cours .

A. LA MISE EN CONCURRENCE DANS LE SECTEUR DE L'ASSURANCE EMPRUNTEUR EST RÉELLE MAIS NE DOIT PAS REMETTRE EN CAUSE LE PRINCIPE DE MUTUALISATION DES RISQUES

1. La mise en concurrence a déjà profité aux emprunteurs, mais n'a pas bouleversé le marché de l'assurance emprunteur

Les interventions du législateur depuis 2010 n'ont pas été vaines et il serait exagéré de dire que la mise en concurrence n'a pas eu d'effet.

a) Les assureurs externes ont une part de marché minoritaire, mais croissante sur les nouveaux contrats

Il est vrai que les réseaux bancaires qui accordent les prêts conservent une part de marché très majoritaire , telle que mesurée par les cotisations d'assurance versées : seules 12 % des cotisations sont versées à des assureurs externes, ou 16 % pour les contrats d'assurance emprunteur liés à un contrat de prêt immobilier 16 ( * ) . La part de marché des assureurs extérieurs sur l'ensemble des contrats d'assurance emprunteur n'a guère évolué depuis 2017.

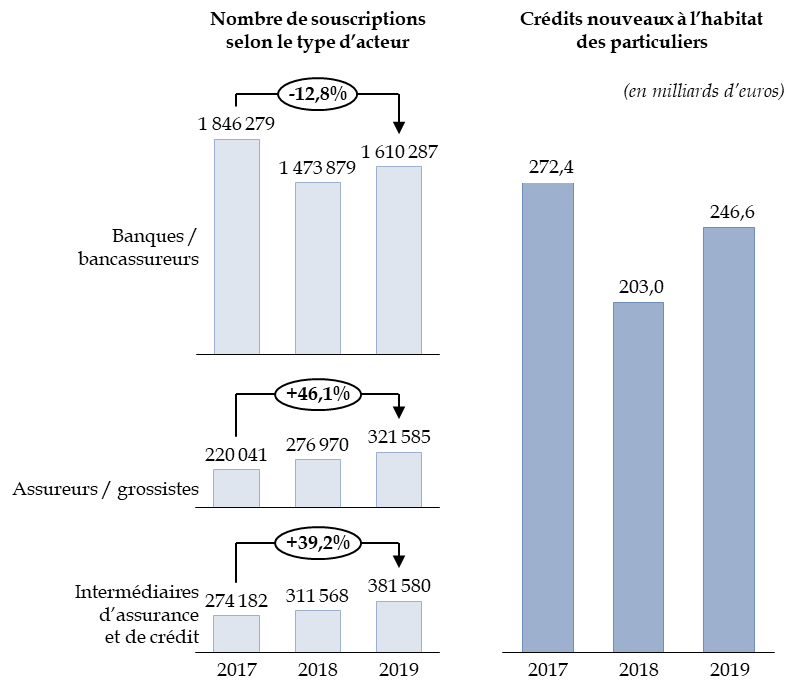

Cette vision « en stock » est toutefois incomplète, compte tenu de la durée très longue des contrats de prêt. Il ressort des travaux du Comité consultatif du secteur financier (CCSF) 17 ( * ) que le nombre de contrats d'assurance souscrits auprès d'assureurs externes est en forte hausse : entre 2017 et 2019, le nombre de souscriptions a augmenté de 46,1 % pour les assureurs et grossistes et de 6 % pour les intermédiaires d'assurance, alors qu'il diminuait de 12,8 % pour les banques et bancassureurs. La baisse notable de la production de crédit constatée en 2018 a ainsi été intégralement absorbée par les banques et bancassurances.

Source : commission des finances, à partir des données CCSF

b) La mise en concurrence a favorisé la baisse des coûts sur l'ensemble des catégories de contrats d'assurance emprunteur

L'objectif économique de la mise en concurrence n'est toutefois pas de favoriser telle ou telle catégorie de prestataires, mais de supprimer les situations de rente et de favoriser la fixation de justes prix au profit du consommateur .

Or les travaux du CCSF montrent sans ambiguïté que, même si les parts de marché n'évoluent pas fondamentalement , la mise en concurrence a eu pour effet une croissance du taux de recours à des contrats « alternatifs » , c'est-à-dire des contrats mis au point soit par les prêteurs (réseaux bancaires) eux-mêmes, pouvant être désignés en tant que contrats « alternatifs internes », soit par les assureurs externes, et mieux adaptés au profil des clients. Ces contrats s'opposent aux contrats de groupe, proposés par les réseaux bancaires et moins modulés en fonction de la situation personnelle des assurés. Ces contrats alternatifs représentent 25,5 % de la production annuelle sur la période 2017-2020.

Certains réseaux bancaires proposent également une modulation tarifaire tout en restant dans le cadre du contrat groupe.

Dans les deux cas, la mise en concurrence a pour effet, même sans modification des parts de marché, une adaptation des contrats aux demandes des clients, et donc des évolutions significatives des pratiques commerciales des réseaux bancaires , avec toutefois un comportement très variable selon les réseaux.

En outre, le CCSF constate que la concurrence a eu pour effet une diminution importante du prix moyen de l'assurance emprunteur depuis 2010 , sans dégradation des garanties. La baisse des tarifs est en moyenne de 33 % sur les garanties « décès + perte totale et irréversible d'autonomie (PTIA) », c'est-à-dire les garanties les plus couramment retenues, sur le périmètre des contrats proposés par des assureurs externes 18 ( * ) . Cette diminution concerne l'ensemble des profils types (fumeur/non-fumeur, classes d'âge...).

Les contrats groupe ont eux aussi connu une baisse des tarifs dans les classes d'âge inférieures à 50 ans, avec par exemple une baisse de 13 % à 26 % pour les moins de 45 ans. En revanche, les tarifs ont plutôt augmenté au-delà de 55 ans. Le CCSF fait observer que cette évolution pourrait être un premier signe de « démutualisation » partielle , sans que cela puisse être encore démontré ; en tout état de cause, les contrats de groupe demeurent compétitifs sur les classes d'âge élevées face aux contrats alternatifs.

Le rapporteur pour avis fait observer que cette diminution des tarifs aurait sans doute pu être plus marquée encore si la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 n'avait pas accru la fiscalité pesant sur les contrats d'assurance emprunteur . Pour mémoire, l'article 123 de cette loi a supprimé, sur la proposition du Gouvernement, l'exonération de taxe sur les conventions d'assurance (TSCA) dont bénéficiaient les contrats d'assurance en cas de décès souscrits en garantie du remboursement d'un prêt. Le Sénat avait alors supprimé cet article, sur la proposition de la commission des finances qui avait constaté que, sous le prétexte affiché d'affecter une ressource à Action Logement, le Gouvernement instaurait en fait, pour l'essentiel, une ressource au profit de l'État 19 ( * ) . Cette analyse avait été confirmée par l'adoption de l'article 82 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021 qui, à nouveau sur la proposition du Gouvernement, a supprimé l'affectation de cette ressource à Action Logement tout en maintenant l'application de la TSCA sur les contrats d'assurance emprunteur, dont le produit revient désormais entièrement au budget de l'État.

2. Un droit de résiliation « à tout moment » risquerait de favoriser un mouvement de démutualisation et une pression commerciale sur les consommateurs, avec des avantages limités en termes de réduction des coûts

L'article L. 113-12 du code des assurances prévoit un droit général de résiliation annuelle du contrat d'assurance par le particulier , à condition de respecter un préavis de deux mois.

a) L'assurance emprunteur est d'une nature différente des autres catégories d'assurance

Certains contrats d'assurance peuvent ainsi être résiliés à tout moment , mais seulement après la première échéance . Il s'agit, en application des articles L. 113-15-2 et R. 113-11 du même code, de contrats tacitement reconductibles relevant des catégories suivantes : assurance responsabilité civile automobile, assurance habitation, assurances affinitaires ou complémentaires (extensions de garanties) et assurance santé. La faculté de résiliation doit être non seulement indiquée dans le contrat d'assurance, mais rappelée avec chaque avis d'échéance de prime ou de cotisation.

La proposition d'instauration d'une résiliation infra-annuelle figurant à l'article premier de la présente proposition de loi pourrait être présentée comme une harmonisation du régime de l'assurance emprunteur avec les assurances précitées. Deux éléments s'y opposent toutefois.

D'une part, l'assurance emprunteur peut d'ores et déjà être résiliée à tout moment au cours des douze premiers mois, ce qui n'est pas le cas des assurances tacitement reconductibles ; c'est pendant cette période que l'emprunteur a le plus intérêt à changer d'assurance, dont le coût est généralement proportionnel au capital restant dû.

D'autre part et surtout, l'assurance emprunteur liée à un contrat de crédit immobilier est d'une nature très différente des autres assurances, d'abord en raison de sa durée : celle-ci n'est pas d'un an, mais de plusieurs années, souvent de quinze à vingt-cinq ans. Elle n'est pas tacitement reconductible puisqu'elle perd son objet lorsque le capital du prêt est remboursé.

b) Les avantages de la résiliation infra-annuelle seraient assez limités et au profit de certaines catégories d'emprunteurs

Les effets du principe de résiliation à tout moment posé par l'article premier doivent être mis en avant.

Les avantages de la mise en concurrence pour les assurés, en termes de montant économisé, sont identiques avec la résiliation infra-annuelle proposée par la présente proposition de loi que dans le droit existant, puisqu'il ne s'agit que de faciliter l'exercice d'un droit et non de le créer de toutes pièces. Compte tenu de la durée du contrat, la résiliation aurait un effet proche qu'elle soit exercée en cours d'année ou à date fixe.

Les gains couramment diffusés dans le débat public et notamment dans l'exposé des motifs de la proposition de loi, de l'ordre de 5 000 à 15 000 euros par personne assurée, ne correspondent en fait qu'à certains profils très peu risqués et reposent sur l'hypothèse que le prêt va jusqu'à son terme. En pratique, selon les estimations données par la Fédération des banques françaises (FBF) et la direction générale du Trésor au rapporteur pour avis, les prêts sont en réalité soldés en moyenne au bout de sept à dix années . En effet, il est courant que l'emprunteur change de résidence, ou bien dispose de ressources nouvelles lui permettant de rembourser le prêt de manière anticipée.

En conséquence, les gains moyens apparaissent bien plus limités .

Selon des calculs de la direction générale du Trésor, le passage au bout de deux ans d'un contrat de groupe à un contrat alternatif , pour 100 000 euros empruntés et une hypothèse de maturité effective de dix ans, n'aurait pas d'intérêt pour des personnes à risques (fumeurs, relativement âgés) et le gain serait limité à 800 euros pour un profil « favorable » (25 ans, cadre, non-fumeur). Ces gains dépendent du montant emprunté, et pourraient donc être deux fois plus élevés pour un montant de 200 000 euros correspondant à peu près au montant moyen emprunté.

c) La résiliation infra-annuelle pourrait favoriser le démarchage et accroître le risque de démutualisation des contrats d'assurance emprunteur

Une difficulté particulière a toutefois été signalée à plusieurs reprises au rapporteur pour avis, à savoir qu'un principe de résiliation à tout moment, et non à échéances fixes, pourrait conduire certains acteurs du secteur de l'assurance à multiplier les opérations de démarchage par téléphone ou par Internet auprès des personnes disposant d'une assurance emprunteur, par exemple celles qui ont effectué des simulations sur leur site Internet. Dans la mesure où ces actions ont pour objet d'inciter les emprunteurs à changer d'assurance, elles sont actuellement limitées par la difficulté, pour le démarcheur, à savoir à quelle date l'emprunteur a la possibilité de résilier son contrat actuel ; la résiliation à tout moment lèverait cette limitation.

Par ailleurs, il convient de souligner les risques d'une progression de la démutualisation des contrats d'assurance .

Les contrats de groupe permettent en effet d'instaurer une réelle mutualisation des coûts entre les « bons risques » et les « mauvais risques » , permettant à la plupart des personnes d'obtenir une assurance emprunteur. Ce principe n'est pas absolu. D'une part les personnes à risque aggravé de santé peuvent rencontrer des difficultés pour s'assurer, ce qui a conduit à la mise en place de la convention AERAS (voir infra ). D'autre part les contrats de groupe appliquent déjà des tarifs différents selon les classes d'âge et même, dans certains cas, en fonction de la catégorie socio-professionnelle 20 ( * ) .

La segmentation est toutefois beaucoup plus importante pour les contrats alternatifs , que ceux-ci soient proposés par le prêteur (réseau bancaire) ou par un assureur externe. Généralement fixés âge par âge, et non par classe d'âge, les tarifs sont également modulés dans 80 % des cas en fonction de la catégorie socio-professionnelle. Presque tous les contrats alternatifs prennent en compte le critère fumeur/non-fumeur, ainsi que la pratique éventuelle de sports et activités à risque, ce qui n'est pas le cas, sauf exception, des contrats de groupe.

Au total, un accroissement de la démutualisation risquerait d'augmenter le coût de l'assurance emprunteur pour les « mauvais risques », les « bons risques » étant attirés hors des contrats de groupe vers les contrats alternatifs, que ces derniers soient proposés par les réseaux bancaires ou par les assureurs externes.

B. L'APPLICATION DU DROIT DE RÉSILIATION DE L'ASSURANCE EMPRUNTEUR DOIT ÊTRE CLARIFIÉE

Compte tenu des considérations qui précèdent et des auditions qu'il a tenues, le rapporteur pour avis considère que la résiliation à tout moment ne présenterait que des avantages limités pour les emprunteurs présentant le meilleur profil , en contrepartie de risques réels pour les autres .

Il propose donc plutôt d' améliorer la mise en oeuvre du droit de résiliation annuelle , dont les avantages sont comparables à condition de lever certaines ambiguïtés d'application.

1. La procédure actuelle manque de clarté

En application de l'article L. 113-12 du code des assurances, qui concerne de manière générale les assurances de dommages et les assurances de personnes, l'assuré a le droit de résilier le contrat à l'expiration d'un délai d'un an, en adressant une notification à l'assureur au moins deux mois avant la date d'échéance du contrat.

Lorsque ce contrat d'assurance est associé à un crédit immobilier, l'article L. 113-12-2 du même code précise en outre que l'assuré peut résilier le contrat dans un délai de douze mois à compter de la signature de l'offre de prêt. Les crédits immobiliers concernés sont ceux destinés à financer l'acquisition ou la construction d'immeubles à usage d'habitation ou à usage mixte (professionnel et d'habitation), ainsi que l'acquisition des terrains destinés à la construction de ces immeubles (1° de l'article L. 313-1 du code de la consommation).

En cas de résiliation du contrat d'assurance et de présentation d'un autre contrat, le prêteur , en application de l'article L. 313-31 du code de la consommation, notifie à l'emprunteur sa décision d'acceptation ou de refus du contrat d'assurance dans un délai de dix jours ouvrés à compter de la réception d'un autre contrat d'assurance.

En cas d'acceptation par le prêteur, la résiliation du contrat d'assurance prend effet dix jours après la réception par l'assureur de la décision du prêteur , ou à la date de prise d'effet du contrat accepté en substitution par le prêteur si celle-ci est postérieure (article L. 113-12-2 précité du code des assurances).

Toutefois, l'article L. 313-39 du code de la consommation prévoit que les modifications au contrat de crédit initial sont apportées sous la seule forme d'un avenant, soumis à l'emprunteur qui dispose d'un délai de réflexion de dix jours.

Dans son rapport sur l'assurance emprunteur, le CCSF note que « l'articulation entre ces textes légaux pose clairement question et surtout entraîne une incompréhension totale entre les différentes parties sur ce que doivent être les délais applicables au cas d'espèce ».

L' article 4 de la présente proposition de loi ajoute une précision sur le délai de production de l'avenant, qui serait de dix jours ouvrés au maximum à compter de la réception de la demande de substitution. L'avenant serait donc produit dans le même délai que la décision d'acceptation ou de refus.

La détermination de la date d'échéance utilisée pour la résiliation annuelle fait toujours l'objet d'incertitudes qui ont rendu plus difficile l'application de ce droit instauré par la loi du 21 février 2017. Le CCSF notait ainsi dans un avis rendu le 27 novembre 2018 que « cette faculté de résiliation se heurte à une difficulté puisque la plupart des contrats d'assurance emprunteur en cours ne comportent pas de date d'échéance ». Le comité a alors recommandé, à l'issue d'une concertation de place, que cette date soit définie comme la date d'anniversaire de la signature de l'offre de prêt, sauf si le client a formulé une demande pour une autre date, indiquée dans le contrat.

2. Les deux assemblées du Parlement ont déjà adopté des dispositions permettant de clarifier l'application du droit de résiliation

Le rapporteur pour avis considère que l'inscription dans la loi de la date anniversaire de la signature de l'offre de prêt proposée par le CCSF doit s'imposer .

C'est ce qu'avait proposé le Sénat, sur un amendement de M. Martial Bourquin 21 ( * ) , lors de l'examen en février 2020 du projet de loi d'accélération et de simplification de l'action publique (ASAP). Ce dispositif a fait l'objet d'un accord entre les deux assemblées réunies en commission mixte paritaire . Il a toutefois été censuré par le Conseil constitutionnel, non pas sur le fond, mais en raison de son absence de lien avec les dispositions du projet de loi.

Pour mémoire, ce dispositif a également été soutenu par le Gouvernement , qui avait souligné, lors des débats à l'Assemblée nationale en octobre 2020, le risque pour un dispositif de résiliation à tout moment de faire payer plus les personnes vulnérables, tandis que les personnes en bonne santé, jeunes et dotées d'un bon emploi paieraient moins 22 ( * ) . Le rapporteur pour avis s'étonne que le Gouvernement apporte aujourd'hui son soutien au principe de la résiliation à tout moment dont il dénonçait les effets pervers il y a un peu plus d'un an .

La commission a donc adopté , sur la proposition du rapporteur pour avis, un amendement COM-36 reprenant à l'article premier de la présente proposition de loi la disposition essentielle du « dispositif ASAP », à savoir que la date d'échéance à prendre en compte pour l'exercice du droit de résiliation mentionné à l'article L. 113-12 du code des assurances est, au choix de l'assuré, la date d'anniversaire de la signature de l'offre de prêt par celui-ci ou toute autre date d'échéance prévue au contrat .

Par cohérence, la commission a adopté, sur la proposition du rapporteur pour avis, un amendement COM-35 qui adapte l'intitulé du titre premier de la proposition de loi, qui serait « Information de l'emprunteur en matière de droit de résiliation de l'assurance emprunteur », et non « Droit de résiliation à tout moment de l'assurance emprunteur et autres mesures de simplification ».

II. VERS UNE ÉVOLUTION DU DROIT À L'OUBLI ET DE LA GRILLE DE RÉFÉRENCE DE LA « CONVENTION AERAS »

Dans son titre II intitulé « Droit à l'oubli et évolution de la grille de référence de la « convention AERAS », la proposition de loi prévoit :

- la tenue d'une négociation entre les signataires de la convention dite « AERAS » (« s'assurer et emprunter avec un risque aggravé de santé »), dans un délai de trois mois à compter de la promulgation de la présente loi, portant sur la possibilité d'appliquer un délai plus court pour bénéficier du droit à l'oubli en cas de cancer, et d'étendre à d'autres pathologies que les pathologies cancéreuses le droit à l'oubli et la grille de référence AERAS, ainsi que sur la hausse du montant du prêt pouvant être contracté en bénéficiant de la convention « AERAS ». À défaut de l'engagement de ces négociations, un décret en Conseil d'État peut fixer les conditions d'accès à la convention ( article 7 ) ;

- la remise d'un rapport du Gouvernement au Parlement , au plus tard un an après la promulgation de la présente loi, présentant un dispositif permettant de recueillir, d'analyser et de publier des données scientifiques nécessaires à la tarification du risque ( article 8 ) ;

- la remise d'un rapport du Comité consultatif du secteur financier (CCSF) au Parlement , dans un délai de deux ans à compter de la promulgation de la présente loi, et au plus tard le 31 décembre 2024, sur la mise en oeuvre de la présente loi ( article 9 ). Cet article est issu de l'adoption par l'Assemblée nationale d'un amendement à l'initiative de Daniel Labaronne, avec deux avis favorables de la commission et du Gouvernement.

A. LA CONVENTION « AERAS » : UN DISPOSITIF ORIGINAL ET NÉCESSAIRE, MAIS QUI ATTEINT SES LIMITES

1. Des progrès récents dans l'assurabilité des personnes présentant des risques aggravés de santé

La convention « AERAS », instituée par la loi du 31 janvier 2007 relative à l'accès au crédit des personnes présentant un risque aggravé de santé 23 ( * ) , et définie aux articles L. 1141-2 et suivants du code de la santé publique , vise à encadrer les conditions tarifaires appliquées aux personnes présentant un risque aggravé de santé et souhaitant souscrire un contrat d'assurance emprunteur.

Le dispositif de la convention repose sur deux piliers :

- d'une part, le droit à l'oubli , défini à l'article L. 1141-5 du même code, qui permet, sous certaines conditions, à l'assuré de ne pas déclarer un cancer dont il est désormais guéri afin de ne pas se voir appliquer de surprime ;

- d'autre part, la grille de référence AERAS qui définit des pathologies pour lesquelles, au-delà d'un certain délai, aucune surprime ni exclusion de garantie ne peut être appliquée, ainsi qu'un plafond de surprime pouvant être appliquée pour les assurés qui ne peuvent pas bénéficier de la tarification standardisée.

Si la convention AERAS a été consacrée au plan législatif en 2007, elle résulte d'un processus conventionnel de plusieurs années .

En effet, une première convention a été conclue en 1991 entre l'État et les professionnels du secteur assurantiel, dans l'objectif de faciliter l'accès à l'assurance emprunteur aux personnes séropositives. Puis, en 1999, un comité présidé par Jean-Michel Belorgey a été institué afin d'élargir le spectre de cette première convention, tant en matière de composition de celle-ci que de risques de santé pouvant être pris en compte. Par conséquent, une nouvelle convention a été signée en 2001 entre l'État, les professionnels du secteur assurantiel, les associations de consommateurs et celles représentant les personnes malades ou handicapées. Elle a donné lieu à la création de nouvelles instances au sein de la convention AERAS, avec l'instauration d'une commission de suivi et de propositions, d'une section scientifique et d'une section de médiation. Une convention révisée a été signée en 2006 , et a trouvé une traduction législative en 2007. Cette dernière inclut depuis lors un dispositif d'écrêtement des surprimes en fonction des revenus du foyer fiscal . Le coût du dispositif est pris en charge par les banques et assurances à parité.

S'agissant du principe du droit à l'oubli , celui-ci a été proposé lors de l'élaboration du troisième plan cancer initié en 2014, et a donné lieu à la signature d'un protocole en mars 2015 entre l'État, les représentants des professionnels de la banque et de l'assurance, les associations de malades et l'Institut national pour le cancer (Inca). Aux termes de la loi du 26 janvier 2016 de modernisation de notre système de santé 24 ( * ) , « le délai au-delà duquel aucune information médicale relative aux pathologies cancéreuses ne peut être recueillie par les organismes assureurs ne peut excéder dix ans après la date de fin du protocole thérapeutique ou, pour les pathologies cancéreuses survenues avant l'âge de dix-huit ans, cinq ans à compter de la fin du protocole thérapeutique ». En 2020, à la suite d'une demande de rapport du Gouvernement au Parlement sur les possibilités d'évolutions du droit à l'oubli pour les cancers pédiatriques 25 ( * ) , la convention AERAS a été actualisée pour appliquer le délai de cinq ans pour les cancers intervenus avant l'âge de vingt et un an .

D'après les données provisoires établies pour 2020, les sociétés d'assurance ont instruit 4,3 millions de demandes d'assurance de prêts au titre des crédits immobiliers et professionnels, dont 11,4 % présentaient un risque aggravé de santé 26 ( * ) . En excluant les demandes d'assurance pour lesquelles les assurés n'ont pas donné suite, et celles pour lesquelles un risque aggravé de santé est apparu en cours d'instruction, les assureurs ont fait une proposition d'assurance pour 99,5 % des demandes d'assurance de prêts. Enfin, depuis 2016, la part des demandes comprenant un risque aggravé de santé diminue , alors que la demande d'assurance emprunteur augmente, reflétant ainsi la mise en oeuvre du droit à l'oubli dans les déclarations des assurés.

2. Un cadre conventionnel consensuel, mais qui atteint ses limites

Malgré le fait que la convention AERAS fournit des réponses indispensables aux personnes souffrant, ou ayant souffert, de pathologies les exposant à une surprime d'assurance emprunteur, les auditions menées par le rapporteur pour avis ont fait état des limites de ce cadre conventionnel, celles-ci ayant été également identifiées par la députée Patricia Lemoine , auteure et rapporteure de la présente proposition de loi à l'Assemblée nationale 27 ( * ) .

Ainsi, s'agissant du droit à l'oubli, celui-ci ne bénéficie qu'aux personnes atteintes de pathologies cancéreuses , excluant ainsi certaines maladies chroniques, sans que cette distinction soit justifiée par des espérances de vie variables.

En outre, si la convention AERAS a permis d'appliquer le délai de cinq ans pour pouvoir opposer le droit à l'oubli à l'assureur pour les cancers intervenus avant les 21 ans, ce dispositif se heurte nécessairement à un effet de seuil pouvant entraîner de lourdes conséquences sur les projets de vie des personnes ayant souffert de ces cancers . Par exemple, une personne ayant terminé son protocole thérapeutique à 22 ans, et n'ayant pas connu de rechute, devra attendre d'atteindre ses 32 ans pour pouvoir bénéficier du droit à l'oubli, alors que la même pathologie cancéreuse soignée à l'âge de 20 ans donnera un accès au droit à l'oubli dès le 25 ème anniversaire, en l'absence de rechute. Par conséquent , le « régime » plus favorable du droit à l'oubli bénéficie en premier lieu aux jeunes de moins de 30 ans , alors même que l'âge moyen d'un primo-accédant se situe autour de 35 ans 28 ( * ) .

S'agissant de la grille de référence AERAS, le montant maximal du prêt immobilier pouvant être assuré avec un contrat respectant les critères de la convention, fixé à 320 000 euros, apparaît insuffisant sur certains marchés immobiliers, en particulier en Île-de-France.

Plus généralement, l'application du droit à l'oubli et l'évolution de la grille de référence de la convention AERAS sont conditionnées aux données scientifiques disponibles permettant d'attester des progrès médicaux et thérapeutiques dans la prise en charge des différentes pathologies. En effet, une connaissance objective des risques dans le temps associés aux différentes pathologies est la clé permettant, d'une part, de proportionner le coût de l'assurance emprunteur au plus juste pour l'assuré et, d'autre part pour les assureurs de maîtriser les risques des portefeuilles de prêts assurés.

Alors que ces données constituent le « nerf de la guerre » pour faire progresser l'assurabilité de ces personnes présentant un risque aggravé de santé, plusieurs auditions menées ont rappelé que la commission études et recherches de la convention AERAS, qui est chargée de conduire les études en question, ne dispose pas d'un budget propre. Ces études sont principalement financées par l'Inca et l'Institut national de la santé et la recherche médicale (Inserm) , ce qui explique en partie que l'assurabilité des pathologies cancéreuses est mieux connue, même si d'autres études peuvent être prises en compte.

De l'avis de l'ensemble des personnes auditionnées par le rapporteur pour avis, les études scientifiques restent insuffisantes pour paramétrer de façon fine et pertinente les critères de la grille de référence . Dans cette perspective, l'article 8 de la présente proposition de loi prévoit que la Gouvernement remette un rapport présentant un dispositif visant à encourager la publication de données sur la mortalité et la morbidité de certaines pathologies . Si le rapporteur pour avis partage l'objectif de cet article, il regrette le caractère imprécis, à ce stade, du dispositif qui sera présenté dans le rapport.

Par ailleurs, le rapporteur pour avis s'interroge sur le fonctionnement de la convention AERAS . Certes, les auditions menées ont souligné le caractère original et consensuel de ce cadre conventionnel, qui permet d'obtenir un accord de place entre l'ensemble des professionnels de la banque et de l'assurance, et de mener un travail partenarial avec les associations de personnes présentant des risques aggravés.

Toutefois, l'impératif de consensus qui s'est imposé par la pratique peut constituer un frein à l'évolution de la grille de référence et du droit à l'oubli, en particulier dans un contexte marqué tant par un rapport de force asymétrique entre les acteurs de la place et les associations d'emprunteurs, que par le caractère quasi-obligatoire de l'assurance emprunteur pour accéder à la propriété . Dans cette perspective, même si la convention AERAS a permis de consacrer des progrès significatifs, le rôle de l'État doit y être pleinement préservé .

B. DES DISPOSITIONS INSUFFISAMMENT AMBITIEUSES POUR FACILITER L'ACCÈS À LA PROPRIÉTÉ DES PERSONNES SOUFFRANT DE RISQUES DE SANTÉ AGGRAVÉS

1. Une proposition de loi qui se borne à la tenue de négociations, sans résultat concret pour le moment

Alors que l'auteure et rapporteure de la proposition de loi partage l'idée que des améliorations de la convention AERAS sont nécessaires, le rapporteur pour avis regrette le manque d'ambition des dispositions du titre II de la présente proposition de loi en matière d'accès à l'assurance emprunteur pour les personnes présentant des risques aggravés de santé .

En effet, l'article 7 se limite à prévoir la tenue d'une négociation entre les signataires de la convention AERAS sur plusieurs évolutions envisageables .

Aux termes du I de l'article 7 , les signataires doivent engager, dans un délai de trois mois à compter de la promulgation de la loi, « une négociation sur la possibilité d'appliquer » :

- des délais plus courts pour le droit à l'oubli en matière de pathologies cancéreuses , en particulier pour les pathologies pour lesquelles les délais applicables sont supérieurs à cinq ans ;

- étendre le droit à l'oubli et la grille de référence AERAS pour davantage de pathologies autres que cancéreuses .

Le II du même article prévoit que les signataires engagent, dans le même délai, une négociation sur la hausse du montant du prêt pouvant être assuré aux termes de la convention AERAS.

Le III du même article précise que l'instance de suivi et de propositions de la convention adresse un rapport d'avancement au Gouvernement et au Parlement au plus tard neuf mois après la promulgation de la loi.

Certes, le IV du même article prévoit qu'à défaut de la mise en oeuvre des négociations prévues par les signataires, les conditions d'accès à la convention peuvent être fixées par décret en Conseil d'État . Toutefois, le rapporteur pour avis souligne que cette disposition n'est que peu engageante pour le Gouvernement :

- premièrement, la définition de ces conditions d'accès par décret n'est qu'une possibilité, et non une obligation , dans l'hypothèse où les signataires n'engageraient pas les discussions prévues ;

- deuxièmement, les négociations prévues aux I et II de l'article 7 ne portent que sur la possibilité d'appliquer certaines évolutions à la convention AERAS, sans obligation de résultat ;

- enfin, les conditions d'accès qui pourraient être fixées par décret ne seraient pas nécessairement beaucoup plus avantageuses pour les assurés, ces dispositions prévoyant que « les conditions sont fixées à un niveau au moins aussi favorable pour les candidats à l'assurance que celles en vigueur à la date de publication de la présente loi ».

Néanmoins, il convient de rappeler qu'en 2019, le législateur avait défini avec succès un cadre de négociation similaire sur la possibilité d'appliquer un droit à l'oubli différencié pour les cancers intervenus avant les 18 ans 29 ( * ) .

2. La remise en cause partielle du questionnaire médical : une véritable avancée pour l'assurabilité des personnes avec un risque aggravé de santé

Certes, à première vue, les deux titres de la proposition de loi semblent traiter d'enjeux distincts de l'assurance emprunteur, le premier visant à garantir un degré de concurrence approprié sur ce marché et à protéger les droits des consommateurs , et le second ayant trait à la question de l'accès à ce marché des personnes ayant une santé plus fragile .

Néanmoins, les travaux du rapporteur pour avis l'ont conforté dans l'idée que ces enjeux étaient profondément liés par la question suivante : quel équilibre doit-il être défini entre une tarification « sur mesure » de l'assurance emprunteur, encouragée par l'accroissement de la concurrence sur ce marché, et la nécessaire mutualisation des risques et des coûts pour permettre au plus grand nombre d'emprunteurs d'accéder à la propriété ?

Au croisement de ces deux visions de l'assurance emprunteur, le rôle du questionnaire médical constitue un outil majeur dans la détermination du coût de l'assurance emprunteur . Pour les profils les moins risqués , tels que les jeunes actifs ne souffrant d'aucune pathologie, le questionnaire médical permet de « sécuriser », aux yeux de l'assureur, une offre très concurrentielle : l'assuré s'acquitte d'un faible niveau de prime pour bénéficier de garanties larges, en raison d'un faible risque de sinistralité. Pour les profils les plus risqués , tels que les fumeurs approchant de l'âge de départ à la retraite, ou les personnes ayant souffert d'une pathologie cancéreuse, le questionnaire médical évalue l'ampleur du risque pris par l'assureur sur toute la durée du prêt .

En théorie, le questionnaire médical permet ainsi à l'assureur d'équilibrer son portefeuille de prêts assurés, et de maîtriser le coût des sinistres . Afin d'apprécier dans quelle mesure les contrats d'assurance emprunteur exposaient les assureurs à un risque élevé, le rapporteur pour avis a interrogé l'Autorité de contrôle prudentiel et de résolution (ACPR), la direction générale du Trésor, et France Assureurs sur le ratio sinistres/primes des contrats d'assurance emprunteur. Néanmoins, il lui a été indiqué que cette donnée n'était pas connue .

En pratique, le questionnaire médical s'apparente à un « révélateur de risques » très perfectible .

D'une part, comme indiqué précédemment, les données scientifiques étant encore insuffisantes pour correctement mesurer l'assurabilité de diverses pathologies médicales, le questionnaire médical peut conduire à appliquer des surprimes sans lien avec le risque sur l'espérance de vie . Ainsi, pour un emprunteur porteur du VIH, la surprime appliquée à la garantie décès peut s'élever jusqu'à 100 %, alors que l'espérance de vie est désormais semblable à celle des personnes non porteuses.

D'autre part, même si l'essentiel des personnes présentant des risques aggravés de santé se voient proposer une offre assurantielle, celle-ci peut être assortie de surprimes et d'exclusions de garanties telles que son intérêt devient limité pour l'emprunteur, qui voit pourtant le coût de son achat immobilier être considérablement alourdi .

Alors que les dispositions de la présente proposition de loi se contentent de poser la première pierre d'une éventuelle évolution de la convention AERAS, le rapporteur pour avis souhaite proposer une solution plus innovante, de nature à remettre la mutualisation des risques, principe cardinal en matière assurantielle, au coeur du fonctionnement de l'assurance emprunteur . Afin d'offrir des conditions d'indemnisation homogènes à une large palette d'assurés, le rapporteur pour avis propose la suppression du questionnaire et des examens médicaux, sous certaines conditions, pour la souscription d'un contrat d'assurance emprunteur visant à garantir un prêt immobilier .

Certes, la suppression du questionnaire médical prive l'assureur d'un outil de connaissance du risque, ce qui pourrait se traduire par une hausse du coût de l'assurance emprunteur pour l'ensemble des assurés. Toutefois, cet écueil doit être relativisé par plusieurs facteurs.

Premièrement, le marché de l'assurance emprunteur permet une large répartition des risques . En effet, le taux de couverture est de 92 % des crédits immobiliers 30 ( * ) . En outre, la part des personnes avec un risque de santé aggravé présentant une demande d'assurés est relativement stable depuis plusieurs années, et devrait nécessairement diminuer si les négociations prévues à l'article 7 aboutissent, ce qui permet une certaine prévisibilité de la fréquence des sinistres.

Deuxièmement, une plus grande mutualisation des risques ne signifie pas une homogénéisation des conditions tarifaires de l'assurance emprunteur . En effet, outre les risques de santé, le coût de l'assurance emprunteur varie également en fonction de l'âge, de la catégorie socio-professionnelle, du caractère fumeur ou non de l'assuré, du montant du prêt, ou encore de la localisation du bien immobilier. Par conséquent, la proposition du rapporteur pour avis vise à supprimer les discriminations tarifaires en fonction de l'état de santé, sans pour autant abandonner le principe d'une tarification individuelle .

Troisièmement, le risque assumé par l'assureur est en réalité d'une durée plus courte que la durée initiale de remboursement du prêt souscrit . Si la durée initiale d'un prêt est en moyenne de 21,1 ans en France en septembre 2021 31 ( * ) , la durée réelle oscille entre 8 et 10 ans 32 ( * ) , le bien étant souvent revendu avant l'échéance du prêt.

Quatrièmement, les auditions menées ont rappelé que la collecte et le traitement d'informations sur la santé des assurés, via le questionnaire médical notamment, se traduisaient par des coûts de gestion conséquents pour les assureurs, qui seraient ainsi réduits par le dispositif proposé.

Enfin, le rapporteur pour avis propose d'assortir la suppression du questionnaire médical de deux conditions cumulatives pour contenir l'exposition des assureurs aux risques.

D'une part, le montant du prêt pour lequel l'assurance emprunteur est souscrite ne peut être supérieur à 200 000 euros, ce qui est de nature à contenir le coût du sinistre à indemniser pour chaque contrat . Ce montant est défini par analogie avec le montant moyen d'un prêt pour l'habitat, qui s'élève à 190 000 euros en septembre 2021. En fixant un seuil à 200 000 euros, près de 77 % des prêts pourraient être souscrits sans devoir remplir de questionnaire médical 33 ( * ) .

D'autre part, l'échéance de remboursement du prêt doit intervenir avant le soixante-cinquième anniversaire de l'assuré, ce qui correspond à l'âge approximatif de la fin de la vie active . Compte tenu de la maturité initiale des prêts, cette limite d'âge permet a priori de cibler une population encore relativement jeune, présentant un risque aggravé de santé moindre, et qui bénéficie encore de revenus issus de son activité professionnelle.

Sur proposition du rapporteur pour avis, la commission des finances a adopté un amendement COM.37 en ce sens.

EXAMEN EN COMMISSION

Réunie le mardi 18 janvier 2022 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport pour avis de M. Jean-Baptiste Blanc sur la proposition de loi n° 225 (2021-2022) pour un accès plus juste, plus simple et plus transparent au marché de l'assurance emprunteur , déposée à l'Assemblée nationale le 29 octobre 2021 par Mme Patricia Lemoine, M. Olivier Becht et plusieurs de leurs collègues.

M. Claude Raynal , président . - Nous examinons cet après-midi le rapport pour avis de Jean-Baptiste Blanc sur la proposition de loi pour un accès plus juste, plus simple et plus transparent au marché de l'assurance emprunteur, dont l'examen au fond revient à la commission des affaires économiques.

M. Jean-Baptiste Blanc , rapporteur pour avis . - Cette proposition de loi a été déposée à l'Assemblée nationale par notre collègue Patricia Lemoine et adoptée le 25 novembre dernier.

L'assurance emprunteur est un marché important, qui représente 10,3 milliards d'euros par an, dont plus des deux tiers concernent l'assurance associée à un crédit immobilier. Le coût du crédit proprement dit ayant fortement baissé en raison de l'évolution des taux d'intérêt, le coût de l'assurance, qui a moins diminué, attire de plus en plus l'attention des emprunteurs. Il est donc nécessaire de leur permettre de faire jouer la concurrence entre les différentes assurances, sans être liés au contrat de groupe qui est généralement proposé par le prêteur lors de la souscription d'un crédit, notamment immobilier. Pour mémoire, le contrat de groupe est un contrat aux clauses standard, dont les conditions tarifaires varient moins selon le profil de l'emprunteur que les contrats dits « alternatifs » : ces derniers, qui peuvent être proposés aussi bien par les filiales des banques accordant le prêt que par des assureurs dits « externes », sont beaucoup plus adaptés aux caractéristiques propres de chaque emprunteur.

Le Parlement a été particulièrement actif au cours des dix dernières années sur ce sujet. En 2010, la loi portant réforme du crédit à la consommation, dite « loi Lagarde », a posé le principe du libre choix d'une assurance lors de la souscription du prêt. En 2014, la loi relative à la consommation, dite « loi Hamon », a permis de changer d'assurance à tout moment au cours des douze premiers mois du prêt. En 2017, ce que l'on appelle couramment l'« amendement Bourquin » a instauré, au-delà des douze premiers mois, la possibilité de résilier le contrat d'assurance emprunteur chaque année, à date fixe.

Ce dispositif est encore imparfait : la résiliation du contrat est parfois difficile parce que les prêteurs répondent aux demandes avec retard, ou n'expliquent pas suffisamment les raisons pour lesquelles ils refusent la substitution d'un autre contrat à celui d'origine.

C'est pourquoi la proposition de loi, dans les articles 2 à 5 du titre I er , renforce l'information des emprunteurs ainsi que la motivation des refus de substitution d'assurance, tout en prévoyant des sanctions administratives en cas de non-respect de ces obligations. En outre, l'avenant au contrat de prêt devrait être émis dans un délai de dix jours seulement, ce qui est une exigence forte.

On ne peut qu'approuver ces dispositions, qui renforcent l'effectivité du droit au changement d'assurance emprunteur et qui permettront d'harmoniser les pratiques d'un réseau bancaire à un autre. Certaines d'entre elles nécessiteront des adaptations, qui relèvent surtout du droit de la consommation : le rapporteur au fond, M. Daniel Gremillet, avec qui j'ai travaillé en plein accord, fait des propositions utiles à ce sujet.

En tant que rapporteur pour avis de la commission des finances, c'est surtout sur l'article 1 er que je concentrerai mes propositions. Cet article contient la mesure phare de la proposition de loi, en ce qu'il instaure la possibilité de résilier à tout moment le contrat d'assurance emprunteur.

Comme je l'ai dit précédemment, la résiliation est actuellement possible à tout moment pendant les douze premiers mois, et seulement à la date anniversaire par la suite. Nous devons donc nous demander quels sont l'objectif et la portée d'un principe de résiliation à tout moment.

La concurrence entre les entreprises est d'ores et déjà effective. Entre 2017 et 2019, le nombre des souscriptions a augmenté de 46,1 % pour les assureurs et grossistes non liés à une banque et de 6 % pour les intermédiaires d'assurance, alors qu'il diminuait de 12,8 % pour les banques et bancassureurs. L'objectif visé par l'intitulé de la proposition de loi, à savoir l'accès des entreprises au « marché de l'assurance emprunteur », paraît donc en partie satisfait.

Toutefois, il me semble que, au-delà de cet intitulé, l'accès de tel ou tel acteur au « marché » de l'assurance emprunteur n'est pas l'objectif le plus important. En effet, nous devons viser à ce que les emprunteurs eux-mêmes bénéficient des meilleurs prix tout en maintenant un haut niveau de garantie. Il s'agit de prendre en compte tous les emprunteurs, pas seulement ceux que les assureurs considèrent comme ayant un « bon profil ».

Or les travaux du Comité consultatif du secteur financier (CCSF) montrent que, au-delà de la part de marché des assureurs externes, il faut prendre en compte le développement de contrats alternatifs proposés par les groupes bancaires qui accordent le prêt. Ces contrats alternatifs, tous acteurs confondus, représentent 25,5 % de la production annuelle sur la période allant de 2017 à 2020.

Le CCSF, qui rassemble l'ensemble du secteur financier au-delà des intérêts de tel ou tel type d'acteurs, le dit clairement : grâce aux réformes intervenues depuis dix ans - souvent sous l'impulsion du Sénat -, l'assurance emprunteur est devenue un marché concurrentiel, au bénéfice du consommateur. Les coûts de l'assurance ont diminué depuis 2010 : de 33 % sur les contrats alternatifs et de 13 % à 26 % sur les contrats de groupe pour les classes d'âge inférieures à 50 ans. En ce qui concerne les plus de 55 ans, en revanche, on commence à constater une certaine hausse sur les contrats de groupe : ce signe, s'il se confirmait, devrait nous alerter.

Or, au risque de remettre en cause certaines idées reçues, un droit de résiliation « à tout moment » ne constituerait pas nécessairement un progrès pour l'ensemble des consommateurs.

En premier lieu, l'auteure de la proposition reprend des montants de gains impressionnants qui résulteraient du changement d'assurance emprunteur, soit entre 5 000 et 15 000 euros pour l'emprunteur. D'après les éléments que j'ai obtenus, ces chiffres sont probablement très exagérés : ils concernent certains profils peu risqués et supposent que le prêt est conservé jusqu'à son terme, alors que la plupart des prêts sont dénoués à la moitié de leur durée, voire avant, notamment lorsque l'emprunteur change de logement. Le gain réel moyen est probablement plutôt de l'ordre de 1 500 euros sur l'ensemble de la durée effective d'un prêt de 200 000 euros, pour de « bons profils », c'est-à-dire non-fumeurs et relativement jeunes. Pour les personnes plus âgées, surtout si elles ne sont pas cadres ou qu'elles fument, le contrat alternatif est généralement moins intéressant que le contrat de groupe.

D'ailleurs, ces gains ne sont pas augmentés par la proposition de loi, puisque la résiliation est d'ores et déjà possible tous les ans, avec les mêmes effets, même si certains obstacles existent, notamment dans la détermination de la date à laquelle on peut procéder à la résiliation - je reviendrai sur ce point dans un instant.

Au-delà de ces gains pour les personnes ayant un « bon profil », il faut souligner le risque que pourrait entraîner une généralisation des contrats alternatifs, qu'ils soient fournis par un assureur externe ou par le prêteur lui-même. Ce risque est celui de la démutualisation, c'est-à-dire que les prix étant adaptés très précisément à la situation de chacun, l'assurance emprunteur pourrait devenir beaucoup plus chère, voire inaccessible, à des personnes plus âgées ou moins favorisées. Comme je l'ai dit, ce mouvement de démutualisation semble avoir commencé pour les plus de 55 ans du fait de l'intensification de la concurrence depuis dix ans.

En outre, une possibilité de résiliation à tout moment aurait certainement comme effet pratique de multiplier les actions de démarchage. Pour l'instant, en effet, le démarcheur ne peut pas savoir à quelle date telle ou telle résiliation est possible, ce qui lui laisse moins de chances de tomber sur un client susceptible d'être « capté », pour reprendre le vocabulaire en usage.

On peut donc se demander si le jeu en vaut vraiment la chandelle.

La difficulté à résoudre, en réalité, est surtout celle de procédures trop complexes, et variables selon les réseaux bancaires. Pour faciliter pleinement l'exercice du droit de résiliation et pour mettre à égalité l'ensemble des emprunteurs, quelles que soient les pratiques du réseau bancaire auprès duquel ils ont souscrit leur crédit, il est essentiel de bien définir dans la loi la date à laquelle la résiliation peut avoir lieu.

Le CCSF a travaillé sur le sujet et proposé que ce soit la date anniversaire de la signature du prêt, bien connue de l'emprunteur, ou bien toute date figurant dans le contrat de prêt.

Le Sénat a déjà proposé d'inscrire cette date dans la loi, avec un nouvel amendement de notre collègue Martial Bourquin, lors de l'examen en février 2020 du projet de loi d'accélération et de simplification de l'action publique (ASAP). Ce dispositif a fait l'objet d'un accord entre les deux assemblées réunies en commission mixte paritaire. Il n'était alors pas entré en vigueur parce que le Conseil constitutionnel a considéré, à la fin de 2020, qu'il s'agissait d'un cavalier législatif. À l'époque, ce dispositif consensuel avait été soutenu par le Gouvernement, qui s'était même opposé à des amendements allant dans le sens du texte qui nous est proposé aujourd'hui. Je m'étonne donc de l'urgence à légiférer sur une disposition qui n'avait obtenu l'approbation ni du Parlement ni du Gouvernement il y a moins de deux ans.

Je crois qu'il est temps de reprendre ce dispositif, sur lequel nous pouvons trouver un consensus. Au moment où les Français ressentent, comme jamais auparavant, le besoin de trouver un logement conforme à leurs aspirations - les transactions atteignent un niveau record -, l'assurance doit rester disponible à un coût abordable pour l'ensemble des emprunteurs, et pas seulement pour les « bons profils ».

Je vous proposerai donc un amendement qui reprend, à l'article 1 er , la définition de la date d'échéance déjà adoptée dans le projet de loi ASAP, ainsi qu'un amendement de conséquence qui modifie l'intitulé du titre I er .

J'en viens désormais au titre II de la proposition de loi, qui comprend trois articles, dont deux demandes de rapport au Parlement. Le principal dispositif, prévu à l'article 7, traite des évolutions envisageables de la convention dite « Aeras » (s'assurer et emprunter avec un risque aggravé de santé). Comme vous le savez, celle-ci encadre les conditions tarifaires appliquées aux personnes présentant un risque de santé aggravé qui souhaitent souscrire un contrat d'assurance emprunteur. Signée par les professionnels de la banque et de l'assurance, l'État et les associations de malades et de consommateurs, cette convention repose sur deux dispositifs.

D'une part, le droit à l'oubli prévoit que l'assuré peut ne pas déclarer de pathologies cancéreuses au-delà d'un certain délai après la fin du protocole thérapeutique. D'autre part, la grille de référence Aeras définit les pathologies pour lesquelles, sous certaines conditions, aucune surprime ni exclusion de garantie ne peut être appliquée ; elle fixe aussi le plafond des surprimes applicables par les assureurs.

La convention Aeras est un dispositif précieux pour l'assurabilité des personnes souffrant de certaines pathologies. Toutefois, les auditions que j'ai menées ont aussi fait état de limites importantes, qui sont d'ailleurs pleinement partagées par les auteurs de la proposition de loi dans l'exposé des motifs.

Par exemple, s'agissant du droit à l'oubli, celui-ci est encore limité aux pathologies cancéreuses et ne concerne pas les maladies chroniques qui, une fois prises en charge, peuvent n'avoir aucune incidence sur l'espérance de vie.

Plus généralement, l'application de ces dispositifs est conditionnée aux données scientifiques disponibles permettant d'attester des progrès médicaux et thérapeutiques, donc de proportionner le coût de l'assurance emprunteur au plus juste pour l'assuré.

Alors que le coût de l'assurance emprunteur est un véritable enjeu de pouvoir d'achat, dans un contexte marqué par une hausse continue des prix de l'immobilier, il me semble urgent de proposer des dispositions ambitieuses pour permettre aux profils « plus risqués » d'accéder à la propriété. Sur ce point, l'article 7 de la proposition de loi ne me semble pas à la hauteur des enjeux, en ce qu'il se contente de prévoir la tenue de négociations entre les signataires de la convention sur l'élargissement du droit à l'oubli, la grille de référence, et l'augmentation du montant maximal du prêt pouvant être assuré aux termes de la convention Aeras. La loi aurait pu prévoir des dispositions plus concrètes pour régir l'accès à l'assurance emprunteur des personnes malades.

L'enjeu est donc de trouver un équilibre entre une tarification sur mesure de l'assurance emprunteur et la nécessaire mutualisation des risques et des coûts, pour permettre au plus grand nombre d'emprunteurs d'accéder à la propriété.

Cette problématique interroge le rôle du questionnaire médical, qui constitue un outil majeur dans la tarification du coût de l'assurance. En théorie, le questionnaire médical permet à l'assureur d'équilibrer son portefeuille de prêts assurés et de maîtriser le coût des sinistres. En pratique, il s'apparente à un révélateur de risques très perfectible. En effet, eu égard au manque de données médicales, ce questionnaire peut conduire à appliquer des surprimes sans lien avec le risque sur l'espérance de vie. Ainsi, pour un emprunteur porteur du VIH, la surprime appliquée à la garantie décès peut s'élever jusqu'à 100 %, alors que l'espérance de vie est désormais semblable à celle des personnes non porteuses.

En outre, même si l'essentiel des personnes présentant des risques aggravés de santé se voient proposer une offre assurantielle, celle-ci peut être assortie de surprimes et d'exclusions de garantie importantes. Cette situation est incompréhensible pour l'assuré qui s'acquitte d'une assurance très coûteuse, mais n'obtient qu'une protection minimaliste contre les aléas de la vie.

Au-delà des négociations prévues par le texte pour faire évoluer la convention Aeras, je vous propose, en accord avec le rapporteur au fond, la suppression du questionnaire et des examens médicaux, sous certaines conditions, pour la souscription d'un contrat d'assurance emprunteur garantissant un prêt immobilier. L'objectif est d'offrir des conditions d'indemnisation homogènes à une large palette d'assurés, en supprimant les différences de tarification fondées sur leur état de santé.

Certains m'opposeront que ce dispositif pourrait entraîner une hausse généralisée des primes, l'assureur étant alors privé d'un outil de connaissance du risque qu'il couvre. Toutefois, cet écueil doit être relativisé.

En effet, le marché de l'assurance emprunteur permet une large répartition des risques, grâce à un taux de couverture de 92 % et une part de personnes avec un risque de santé aggravé relativement stable depuis plusieurs années.

De plus, une plus grande mutualisation des risques ne signifie pas pour autant une homogénéisation des conditions tarifaires. Outre les risques de santé, le coût de l'assurance emprunteur varie également en fonction de l'âge, de la catégorie socioprofessionnelle, du caractère fumeur ou non de l'assuré, du montant du prêt, ou encore de la localisation du bien immobilier. Cette proposition ne se traduit pas par l'abandon du principe de tarification individuelle.

Enfin, le risque assumé par l'assureur est plus modéré qu'on pourrait l'imaginer. D'une part, cette prise de risque s'étale sur la durée effective du prêt, soit environ dix ans, et non sur la durée de remboursement initialement prévue. D'autre part, je propose d'assortir la suppression du questionnaire médical de deux conditions cumulatives pour contenir l'exposition des assureurs aux risques. La première est celle du plafonnement à 200 000 euros du prêt pouvant être assuré sans questionnaire médical, ce qui s'approche du montant moyen d'un crédit immobilier. La seconde est que l'échéance de remboursement du prêt doit intervenir avant le soixante-cinquième anniversaire de l'assuré, ce qui correspond à l'âge approximatif de la fin de la vie active. Cette limite d'âge permet a priori de cibler une population encore relativement jeune, présentant un risque aggravé de santé moindre.

Mes chers collègues, le principe cardinal que je vous propose de suivre est celui d'une forte solidarité entre les assurés, celui d'un droit à l'oubli enfin réel et immédiat et celui de la fin des discriminations selon l'état de santé. La mutualisation des risques est au coeur du fonctionnement de l'assurance, comme notre commission l'a souvent rappelé au cours des derniers mois, avec la crise sanitaire. En aucun cas il ne s'agit de pénaliser les « bons profils » pour l'accès à l'assurance emprunteur, car ce marché leur est déjà grand ouvert. Nous devons être au rendez-vous pour les profils les plus fragiles, d'autant plus que l'accès à la propriété conditionne nettement le niveau de vie à la retraite.

M. Daniel Gremillet , rapporteur de la commission des affaires économiques . - Je partage les réflexions que Jean-Baptiste Blanc vient de vous présenter. Nous avons travaillé ensemble et mené des auditions en commun de manière productive. Des amendements identiques seront présentés dans nos deux commissions.