C. UNE PROCÉDURE EFFICACE ET CONFORME AUX PRINCIPES DU DROIT

Votre rapporteur constate que l'organisation du système de lutte contre la fraude fiscale , qui remonte par capillarité depuis les pôles locaux jusqu'à la direction nationale et enfin jusqu'à l'autorité judiciaire, permet de traiter les dossiers avec efficacité et rapidité . D'une manière générale, la souplesse de la procédure permet d'encaisser des recettes non négligeables par l'application de pénalités. L'administration fiscale, du fait de sa spécialisation et de son contact avec le terrain, est en mesure, sans doute plus que le juge dans bien des cas, d'apprécier la complexité des dossiers de fraude fiscale.

Le sentiment d'une application inégale selon les personnes résulte surtout d'un manque de compréhension à l'égard de son fonctionnement et des évolutions récentes qu'il a connues. Cela ne signifie pas pour autant qu'aucune amélioration ne doit être envisagée.

1. Les moyens utilisés par l'administration pour faciliter le recouvrement des sommes dues

a) L'utilité des transactions

L'administration fiscale peut accorder , sur la demande du contribuable, des remises portant sur les droits ou les pénalités, ainsi que des transactions portant uniquement sur les pénalités .

Les remises et les transactions sont prévues et encadrées par l'article L. 247 du livre des procédures fiscales. Une transaction correspond à l'atténuation d'amendes fiscales ou de majorations d'impôts lorsque ces pénalités et, le cas échéant, les impositions auxquelles elles s'ajoutent ne sont pas définitives.

Il est important de noter que les transactions ne sont plus possibles une fois que la procédure pénale a été engagée.

Les remises et transactions font l'objet, en application de l'article L. 251 A du même livre, d'un rapport annuel publié par le ministre chargé du budget.

Il ressort de ce rapport que l'administration a conclu en 2016 un total de 2 994 transactions. S'il n'indique pas le montant total des remises accordées au titre des transactions, le rapport public annuel de la Cour des comptes indique que, en 2017, les transactions ont porté sur un montant total de 102 millions d'euros.

Le débat porte toutefois sur le rôle que joueraient les transactions dans les dossiers les plus importants.

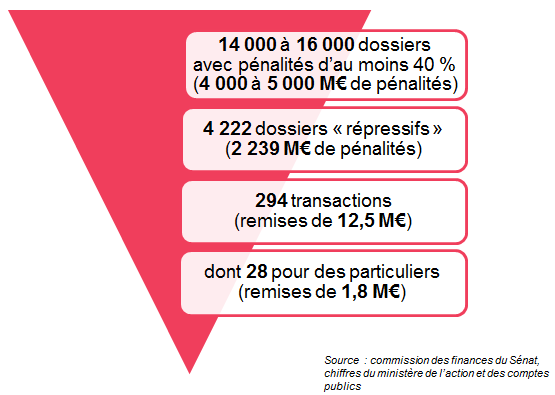

D'après les chiffres communiqués à votre rapporteur par le ministère de l'action et des comptes publics, les 4 222 dossiers considérés comme les plus graves - c'est-à-dire ceux qui font l'objet de pénalités d'au moins 40 % et dont le montant des droits est supérieur à 100 000 euros - représentaient en 2017 un montant de 3 642 millions d'euros de droits et 2 239 millions d'euros de pénalités.

Seulement 294 de ces 4 222 dossiers ont fait l'objet de pénalités, dont 28 pour des particuliers et 266 pour des entreprises. Le montant de pénalités remises a été de 12,5 millions d'euros.

Les transactions ne concernent donc que 7 % des dossiers les plus graves, et ont occasionné une remise inférieure à 1 % des pénalités applicables à ces dossiers.

Près de 90 % des transactions, en montant, concernent donc des dossiers considérés comme moins graves, soit que le montant des droits soit inférieur à 100 000 euros, soit qu'ils n'aient pas fait l'objet de pénalités d'un montant de 40 %.

b) La possibilité de faire intervenir les pouvoirs de police judiciaire en amont

La loi n° 2009-1674 du 30 décembre 2009 de finances rectificative pour 2009 a créé la procédure d'enquête judiciaire fiscale , qui a permis d'utiliser les moyens judiciaires pour rechercher la fraude fiscale sans attendre la fin de l'enquête administrative et le dépôt de la plainte par l'administration fiscale. Les autorités judiciaires sont donc saisies en amont ou au cours de la procédure fiscale, et non au terme des opérations de contrôle. Cette enquête judiciaire intervient suite à une plainte préalable par la direction générale des finances publiques, soumise à un avis conforme de la commission des infractions fiscales : cette plainte porte sur l'existence de « présomptions caractérisées » de fraude fiscale.

Cette procédure, inscrite à l'article 28-2 du code de procédure pénale, est très utile dans les affaires complexes et à fort enjeu , dans lesquelles l'administration manque des moyens d'investigation nécessaires pour caractériser la fraude fiscale complexe : la police judiciaire pourra mettre en oeuvre les moyens dont elle dispose (écoutes, garde à vue, perquisitions...). De plus, cette enquête permet de mettre en cause et, le cas échéant, de réprimer l'ensemble des auteurs et complices de l'infraction.

Par la même occasion, la loi a prévu que la commission des infractions fiscales pourrait examiner une affaire sans en avertir le contribuable concerné lorsqu'il existe un risque de dépérissement des preuves, ce qui est particulièrement le cas dans les affaires pour lesquelles la procédure d'enquête judiciaire fiscale est susceptible d'être mise en oeuvre.

Dans son rapport d'activité pour 2016, la commission indique qu'elle a traité, depuis 2010, entre 44 et 100 dossiers par an au titre d'une procédure d'enquête judiciaire fiscale. Ces affaires concernent principalement des dirigeants ou anciens dirigeants de sociétés, ainsi que des personnes exerçant des professions libérales. Ces personnes sont soupçonnées de disposer de comptes bancaires ou d'avoirs non déclarés, qui peuvent être détenus directement ou par le biais d'entités situées à l'étranger, d'exercer à l'étranger une activité non déclarée, ou de prétendre faussement y être domiciliées.

c) L'extension du délai de dépôt des plaintes par l'administration

La loi n° 2013-1117 du 6 décembre 2013 relative à la lutte contre la fraude fiscale et la grande délinquance économique et financière a étendu de trois à six ans le délai dont dispose l'administration, en application de l'article L. 230 du livre des procédures fiscales, pour déposer plainte en matière de fraude fiscale . Cette extension facilite la réalisation d'investigations en cas de fraudes fiscales complexes, notamment celles qui s'inscrivent dans un contexte international.

d) L'amélioration des échanges entre l'administration fiscale et la justice

Le « verrou » définit un circuit pour le dépôt des plaintes pénales, mais il ne bloque en rien les communications entre les différentes administrations :

- l'article L. 101 du livre des procédures fiscales fait obligation à l'autorité judiciaire de communiquer spontanément à l'administration des finances toute information qu'elle peut recueillir, de nature à faire présumer une fraude commise en matière fiscale. La loi du 6 décembre 2013 précitée a complété cette disposition en exigeant que l'administration fiscale informe en retour l'autorité judiciaire de l'état d'avancement des recherches fiscales qui s'ensuivent ;

- l'article 82 C du même livre prévoit, plus particulièrement, que le ministère public peut transmettre un dossier à l'administration fiscale : cette disposition s'applique souvent sur demande de l'administration.

La même loi a prévu la remise annuelle au Parlement d'un rapport relatif au nombre de dossiers d'information transmis dans ce cadre à l'autorité administrative, en fonction de l'état de la procédure.

Ainsi le rapport 2014-2015 indique-t-il que le nombre de dossiers transmis était de 1 923 en 2014 et de 1 565 en 2015. La proportion de dossiers ayant donné lieu à taxation a été de 36 % en 2014 et de 58 % en 2015, ce qui peut toutefois s'expliquer par l'écoulement en 2015 du stock de dossiers de l'année précédente non encore traités.

Sur le plan financier, les informations transmises par la justice ont permis de procéder à des rappels d'impôts, incluant les pénalités, qui se sont élevés à 95 millions d'euros en 2014 et à 742 millions d'euros en 2015. Si l'on exclut une affaire particulièrement importante qui a occasionné un rappel de 330 millions d'euros de droits à elle seule en 2015, le rendement moyen par dossier est d'environ 160 000 euros, hors pénalités. Toutefois, seule une petite partie de ces dossiers ont été considérés comme suffisamment importants pour donner lieu à transmission à la commission des infractions fiscales : 8 en 2014 et 27 en 2015.

2. La conformité de la procédure aux principes du droit

a) La validation et l'encadrement du dispositif par le Conseil constitutionnel

La conformité de ce dispositif à la Constitution a été affirmée par le Conseil constitutionnel par une décision du 22 juillet 2016 18 ( * ) .

Le Conseil a considéré que le monopole du dépôt des plaintes par l'administration ne méconnaissait pas le principe d'égalité devant la loi, car il n'institue pas, par lui-même, une différence de traitement entre les auteurs présumés d'infractions.

S'agissant du principe de séparation des pouvoirs 19 ( * ) , le Conseil fait observer que le procureur de la République demeure libre, une fois saisi, de décider ou non de l'opportunité d'engager des poursuites. De plus, c'est l'administration fiscale qui est à même d'estimer si des faits causant un préjudice aux intérêts financiers de l'État sont d'une gravité justifiant le dépôt d'une plainte. Enfin cette action de l'administration se place dans le cadre de la mise en oeuvre de la politique pénale du Gouvernement et dans le respect du principe d'égalité. Le Conseil a donc considéré que ce monopole ne portait pas une atteinte disproportionnée au principe selon lequel le procureur de la République exerce librement, en recherchant la protection des intérêts de la société, l'action publique devant les juridictions pénales.

Le Conseil constitutionnel a également, dans deux décisions du 24 juin 2016, encadré l'exercice du dépôt des plaintes par l'administration en limitant les cas où les sanctions administratives (fiscales) et pénales peuvent se cumuler 20 ( * ) . À cette occasion, il a confirmé dans l'ensemble les critères suivis par l'administration et la commission des infractions fiscales, ce cumul ne pouvant concerner que les cas les plus graves de dissimulation frauduleuse de sommes soumises à l'impôt, selon un triple critère : montant des droits fraudés, nature des agissements de la personne poursuivie, circonstances de l'intervention.

Il a également précisé que le montant global des sanctions éventuellement prononcées ne pouvait dépasser le montant le plus élevé de l'une des sanctions encourues.

b) La garantie apportée par l'application de critères objectifs dans les pôles locaux

D'une manière générale, c'est l'organisation même du dispositif qui permet de limiter très fortement les possibilités d'intervention arbitraire . La plupart des dossiers sont suivis au niveau local et le niveau national n'exerce qu'une fonction de contrôle et de validation. Les vérificateurs appliquent les critères définis dans la circulaire du 22 mai 2014 relative à la lutte contre la fraude fiscale.

Maïté Gabet, cheffe du service du contrôle fiscal à la direction générale des finances publiques, a expliqué à votre rapporteur que l'ensemble du dispositif fait l'objet d'un traçage et de comptes rendus qui rendraient toute manipulation très difficile. La mission « Risques et audits » rattachée au directeur général conduit des audits internes et le processus est contrôlé, en externe, par la Cour des comptes. Les présidents et rapporteurs généraux des commissions des finances du Sénat et de l'Assemblée nationale ont également la possibilité de venir conduire des contrôles.

c) L'accroissement des garanties d'indépendance de la commission des infractions fiscales et de transparence de ses travaux

La loi précitée du 6 décembre 2013 a modifié la composition de la commission des infractions fiscales. Aux conseillers d'État et conseillers maîtres à la Cour des comptes qui composaient cette commission aux termes de l'article 1741 A du code général des impôts, elle a ajouté des magistrats honoraires à la Cour de cassation et des personnalités qualifiées nommées par les présidents de l'Assemblée nationale et du Sénat.

Le président de cette commission a souligné devant votre rapporteur les effets positifs de cette réforme : les décisions sont plus collégiales et les magistrats judiciaires apportent un regard d'expert sur les questions fiscales ainsi que sur la manière dont l'autorité judiciaire est en mesure d'appréhender les dossiers. De plus l'ensemble des magistrats sont désormais élus par leurs corps d'origine et non plus nommés, ce qui garantit une plus grande indépendance vis-à-vis du pouvoir exécutif.

La même loi a prévu, créant un article L. 228 B dans le livre des procédures fiscales, la publication par la commission d'un rapport d'activité annuel , ainsi que l'instauration d'un débat annuel devant les deux commissions des finances sur les conditions du déclenchement des poursuites pénales en matière de fraude fiscale et les critères définis par la commission des infractions fiscales en la matière. Ce débat n'a semble-t-il jamais eu lieu.

d) L'amélioration de la transparence sur les activités de l'administration

La même loi du 6 décembre 2013 a inscrit dans la loi les conditions dans lesquelles l'administration fiscale peut conduire des transactions. Elle a notamment prévu, à l'article L. 251 A du livre des procédures fiscales, l'obligation pour le ministre chargé du budget de remettre chaque année un rapport sur la politique de remises et de transactions à titre gracieux par l'administration fiscale.

Ce rapport permet par exemple de constater la tendance à l'augmentation du nombre de demandes de remises gracieuses entre 2011 et 2016, de 1 096 943 à 1 255 991, après un sommet à 1 404 505 en 2015. Cette augmentation est expliquée par les difficultés économiques ressenties par les contribuables ainsi que par les évolutions législatives qui ont conduit au début des années 2010 un plus grand nombre de contribuables dans le champ de l'impôt, en raison notamment de la non-revalorisation du barème de l'impôt sur le revenu 21 ( * ) .

Environ 40 % de ces demandes sont rejetées. Le montant total dégrevé varie, sur la même période, entre 347 millions d'euros en 2014 et 582 millions d'euros en 2011, cette somme comprenant les droits et les pénalités. Le montant des pénalités est chaque année supérieur à celui des droits.

* 18 Décision n° 2016-555 QPC du 22 juillet 2016 .

* 19 Le Conseil constitutionnel, lors de l'examen d'une question prioritaire de constitutionnalité, prend en compte la méconnaissance du principe de séparation des pouvoirs dans le cas où cette méconnaissance affecte par elle-même un droit ou une liberté que la Constitution garantit.

* 20 Décisions n os 2016-545 QPC et 2016-546 QPC du 24 juin 2016.

* 21 Le nombre de contribuables recevant un avis d'imposition au titre de l'impôt sur le revenu est passé de 15,8 millions en 2009 à 19,2 millions en 2013 avant de redescendre à 16,1 millions en 2016 (source : rapports d'activité annuels de la direction générale des finances publiques).