Rapport n° 446 (2017-2018) de M. Jérôme BASCHER , fait au nom de la commission des finances, déposé le 18 avril 2018

Disponible au format PDF (1 Moctet)

Tableau comparatif au format PDF (309 Koctets)

Synthèse du rapport (462 Koctets)

-

LES CONCLUSIONS DE LA COMMISSION DES

FINANCES

-

AVANT-PROPOS

-

EXPOSÉ GÉNÉRAL

-

I. UN DISPOSITIF SPÉCIFIQUE, DONT IL CONVIENT

DE DISSIPER LES MYTHES

-

A. UNE PROCÉDURE ADMINISTRATIVE ET UNE

PROCÉDURE PÉNALE QUI POURSUIVENT DES BUTS DISTINCTS

-

B. UNE PROCÉDURE MISE EN PLACE POUR GARANTIR

LES DROITS DES CONTRIBUABLES

-

C. UNE PROCÉDURE EFFICACE ET CONFORME AUX

PRINCIPES DU DROIT

-

1. Les moyens utilisés par l'administration

pour faciliter le recouvrement des sommes dues

-

2. La conformité de la procédure aux

principes du droit

-

a) La validation et l'encadrement du dispositif par

le Conseil constitutionnel

-

b) La garantie apportée par l'application de

critères objectifs dans les pôles locaux

-

c) L'accroissement des garanties

d'indépendance de la commission des infractions fiscales et de

transparence de ses travaux

-

d) L'amélioration de la transparence sur les

activités de l'administration

-

a) La validation et l'encadrement du dispositif par

le Conseil constitutionnel

-

1. Les moyens utilisés par l'administration

pour faciliter le recouvrement des sommes dues

-

A. UNE PROCÉDURE ADMINISTRATIVE ET UNE

PROCÉDURE PÉNALE QUI POURSUIVENT DES BUTS DISTINCTS

-

II. UN DISPOSITIF PERFECTIBLE

-

III. LES DISPOSITIONS DE LA PROPOSITION DE

LOI

-

I. UN DISPOSITIF SPÉCIFIQUE, DONT IL CONVIENT

DE DISSIPER LES MYTHES

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 446

SÉNAT

SESSION ORDINAIRE DE 2017-2018

|

Enregistré à la Présidence du Sénat le 18 avril 2018 |

RAPPORT

FAIT

au nom de la commission des finances (1) sur la proposition de loi renforçant l' efficacité des poursuites contre les auteurs d' infractions financières et supprimant le « verrou de Bercy »,

Par M. Jérôme BASCHER,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Sénat : |

376 et 447 (2017-2018) |

LES CONCLUSIONS DE LA COMMISSION DES FINANCES

|

Réunie mercredi 18 avril 2018 sous la présidence de M. Vincent Éblé , président, la commission des finances a procédé à l'examen, sur le rapport de M. Jérôme Bascher , de la proposition de loi n° 376 (2017-2018) renforçant l'efficacité des poursuites contre les auteurs d'infractions financières et supprimant le « verrou de Bercy » . Ce texte, déposé par Mme Marie-Pierre de la Gontrie et plusieurs de ses collègues, supprime le dispositif selon lequel toute plainte auprès de la juridiction pénale en matière de fraude fiscale est irrecevable si elle n'est pas déposée par l'administration , sur avis conforme de la commission des infractions fiscales . La commission des finances a considéré, sur la proposition du rapporteur, que, si des évolutions du dispositif devaient être envisagées, il était préférable de les étudier dans le cadre d'un examen plus global des dispositifs de lutte contre la fraude fiscale , comme le permettra l'examen du projet de loi relatif à la lutte contre la fraude. Pour ces raisons, votre commission des finances n'a pas adopté cette proposition de loi . En conséquence, l'examen en séance publique portera en séance sur le texte de la proposition de loi déposée sur le Bureau du Sénat. |

AVANT-PROPOS

Mesdames, Messieurs,

La proposition de loi qui vous est soumise concerne la mise en oeuvre d'un principe fondamental institué par la déclaration des droits de l'homme et du citoyen de 1789 : l'égalité des citoyens devant les charges publiques, sans lequel on ne peut envisager de consentement à l'impôt.

La lutte contre la fraude fiscale a donc un double objectif moral et financier : il s'agit à la fois de sanctionner les individus qui se soustraient frauduleusement à une obligation fondatrice du pacte républicain et d'assurer la rentrée de la contribution commune indispensable à l'efficacité de l'action publique.

L'article L. 228 du livre des procédures fiscales dispose que seule l'administration, sur avis conforme de la commission des infractions fiscales, peut déposer des plaintes tendant à l'application de sanctions pénales en matière d'impôts directs, de taxe sur la valeur ajoutée (TVA) et autres taxes sur le chiffre d'affaires, de droits d'enregistrement, de taxe de publicité foncière et de droits de timbre. Ces plaintes sont alors transmises au procureur.

La présente proposition de loi propose de supprimer cette procédure connue sous le nom de « verrou de Bercy » : le ministre du budget dispose effectivement du pouvoir d'empêcher la mise en oeuvre de poursuites en matière de fraude fiscale.

EXPOSÉ GÉNÉRAL

I. UN DISPOSITIF SPÉCIFIQUE, DONT IL CONVIENT DE DISSIPER LES MYTHES

Une appréhension correcte des objectifs différents poursuivis par la sanction pénale et par la sanction administrative permet de mieux comprendre pourquoi le système actuel prévoit une procédure administrative ainsi que, dans certains cas particulièrement graves, un renvoi devant l'autorité judiciaire sur l'autorisation d'une commission indépendante.

A. UNE PROCÉDURE ADMINISTRATIVE ET UNE PROCÉDURE PÉNALE QUI POURSUIVENT DES BUTS DISTINCTS

L'administration fiscale peut porter une affaire devant la juridiction pénale à tout moment de la procédure administrative, mais aussi pendant une éventuelle procédure contentieuse devant le juge de l'impôt : elle n'a pas à attendre la décision de la juridiction saisie sur le bien-fondé de l'impôt 1 ( * ) .

De même, l'indépendance des procédures fiscale et pénale est rappelée par une jurisprudence constante : le juge pénal statue souverainement et n'a pas à attendre la décision administrative 2 ( * ) . Ainsi la procédure pénale va-t-elle à son terme même dans l'hypothèse où l'administration fiscale aurait, au terme de ses investigations, déchargé le contribuable de ses obligations.

L'articulation entre les deux procédures doit donc passer par la meilleure communication possible entre l'autorité judiciaire et l'administration fiscale.

1. Le contrôle par l'administration fiscale permet de récupérer les sommes dues avec efficacité

La procédure administrative permet, au moyen du contrôle fiscal, de réunir les éléments permettant, le cas échéant, d'appliquer des sanctions pécuniaires. Ces sanctions, qui s'ajoutent au rappel des impôts éludés, sont conséquentes, puisqu'elles s'élèvent à 40 % des droits en cas de manquement délibéré, 80 % en cas d'abus de droit ou de manoeuvres frauduleuses ou 100 % en cas d'opposition à un contrôle fiscal 3 ( * ) . Ces sanctions concernent la déclaration et non le paiement de l'impôt.

La procédure administrative poursuit un objectif majeur d'intérêt général en cherchant, avec la meilleure efficacité possible, à récupérer les sommes soustraites aux ressources de l'État . Il est vrai que cela peut conduire à conclure des transactions, lorsque la gravité de l'affaire n'est pas suffisante pour justifier le dépôt d'une plainte pénale. Il n'en reste pas moins que la procédure administrative est marquée par l'application de règles contenues dans les lois, règlements et circulaires qui s'imposent aux agents de l'administration.

La mise en oeuvre des transactions est elle-même encadrée par les règles de l'article L. 247 du livre des procédures fiscales : elles ne peuvent pas concerner l'impôt dû lui-même, mais seulement l'application des pénalités. Elles ne peuvent pas non plus être conclues lorsque les pénalités et les impositions auxquelles elles s'ajoutent sont définitives ou lorsque l'administration envisage de saisir l'autorité judiciaire.

Votre rapporteur souligne que cet objectif d'efficacité doit être apprécié dans la perspective de l'administration qui est pluri-annuelle : si la justice pénale apprécie les affaires au cas par cas, l'État a intérêt à engranger les impôts d'une entreprise chaque année , ce qui peut justifier de préférer une transaction qui maintiendra l'entreprise en vie à une sanction pénale dont la valeur dissuasive serait limitée à l'égard d'une entreprise qui ne pourrait plus, par la suite, poursuivre son activité.

2. L'autorité judiciaire apporte une réponse pénale dans les cas les plus graves

La procédure devant la juridiction pénale, qui peut aboutir à une amende ou une peine d'emprisonnement, est justifiée dans les cas les plus graves d'atteinte aux intérêts de la collectivité .

Elle possède une valeur d'exemplarité, notamment par la publicité qui peut être faite à ses décisions. Le juge y dispose d'une grande latitude dans l'application du droit : il peut lancer ou non une procédure, y joindre des enquêtes portant sur des faits relevant d'autres infractions et moduler les peines dans les limites fixées par la loi. Il ne peut toutefois pas, lorsqu'il est saisi d'une plainte pour fraude fiscale par l'administration, étendre l'affaire à des faits de fraude fiscale qui ne sont pas contenus dans la plainte d'origine, par exemple portant sur une période de temps distincte : il doit dans ce cas demander à l'administration d'étendre sa plainte, en passant de nouveau par le filtre de la commission des infractions fiscales.

B. UNE PROCÉDURE MISE EN PLACE POUR GARANTIR LES DROITS DES CONTRIBUABLES

Dès la Révolution française, le législateur a entendu confier le soin de poursuivre les infractions portant sur certaines contributions à l'administration compétente. La jurisprudence a reconnu ce droit comme exclusif de toute autre action, écartant donc le ministère public de toute action de poursuite 4 ( * ) .

La loi du 25 juin 1920 portant de nouvelles ressources fiscales porte au niveau législatif la procédure selon laquelle les poursuites en matière de fraude fiscale sont nécessairement engagées à la requête de l'administration compétente, qui les porte devant le tribunal correctionnel.

Enfin une loi du 29 décembre 1977, dont l'objectif était d'accorder des garanties de procédure aux contribuables en matière fiscale et douanière 5 ( * ) , a créé une commission des infractions fiscales (CIF) dont l'objectif était d'encadrer les pouvoirs de l'administration, son accord étant obligatoire pour engager des poursuites pénales.

1. La règle du monopole du dépôt des plaintes par l'administration fiscale

L'article L. 228 du livre des procédures fiscales, reprenant les dispositions de la loi du 29 décembre 1977, indique dans son alinéa premier que les plaintes tendant à l'application de sanctions pénales sont, « sous peine d'irrecevabilité, (...) déposées par l'administration sur avis conforme de la commission des infractions fiscales ». Le Conseil constitutionnel note que cette disposition est interprétée par la Cour de cassation comme subordonnant la mise en oeuvre de l'action publique au dépôt d'une plainte par l'administration 6 ( * ) .

Le champ d'application de l'article L. 228 du livre des procédures fiscales est large puisque le dépôt d'une plainte de l'administration est exigé pour « l'application de sanctions pénales en matière d'impôts directs, de taxe sur la valeur ajoutée et autres taxes sur le chiffre d'affaires, de droits d'enregistrement, de taxe de publicité foncière et de droits de timbre ».

Le même article précise ensuite les modalités de fonctionnement de la CIF. Après la transmission des affaires par le ministre chargé du budget ou, en pratique et sur délégation, par l'administration centrale de la direction générale des finances publiques 7 ( * ) , elle avise le contribuable de la saisine et l'invite à lui communiquer les informations qu'il jugerait nécessaires, sauf si le ministre fait valoir qu'il existe un risque de dépérissement des preuves. C'est le cas en particulier si le contribuable exerce certaines manoeuvres, comme l'ouverture de comptes à l'étranger pour se soustraire à l'impôt, l'interposition de personnes ou organismes établis à l'étranger, le faux ou l'usage de faux, ou encore la domiciliation fictive à l'étranger.

Enfin, l'article précise que le ministre est lié par les avis de la commission et renvoie à un décret en Conseil d'État la fixation des conditions de fonctionnement de la commission.

Il convient donc de distinguer trois phases : l'instruction en amont de la saisine de la CIF, l'examen par celle-ci, la saisine de la juridiction pénale.

Du contrôle fiscal au dépôt de la plainte

2. L'instruction par l'administration fiscale

L'administration fiscale, si elle ne peut contrôler de manière approfondie l'ensemble des déclarations fiscales, conduit tout de même un travail de vérification dont il convient de souligner l'ampleur.

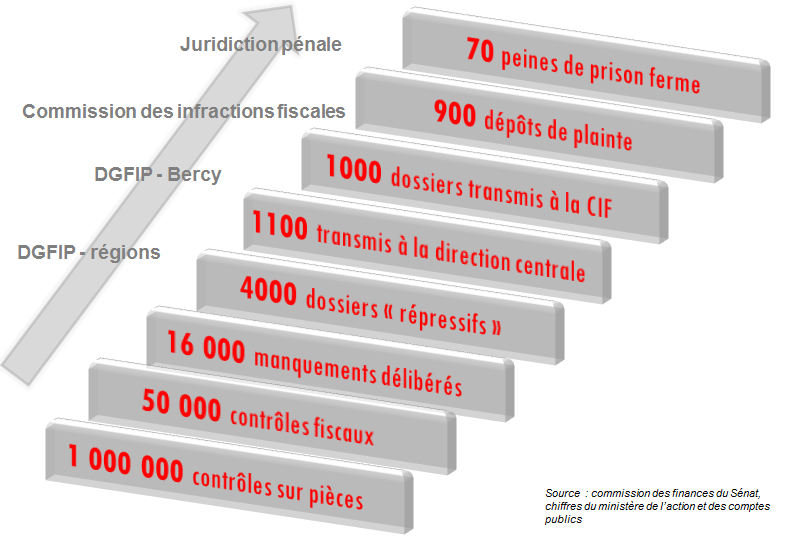

D'après les données communiquées à votre rapporteur, 900 000 à 1 000 000 de contrôles sur pièces sont effectués chaque année.

50 000 contrôles fiscaux dits « externes » , c'est-à-dire des opérations de vérification approfondie de la sincérité des déclarations effectuées, sont menés sur l'ensemble du territoire, dans le cadre d'un examen contradictoire.

L'objectif du contrôle fiscal est triple :

- recouvrer l'argent dû à l'État ;

- sanctionner les fraudeurs ;

- dissuader ceux qui pourraient être tentés de les imiter.

L'administration cherche donc à récupérer les droits et peut appliquer en outre des pénalités de 40 % en cas de manquement délibéré, 80 % en cas d'abus de droit ou de manoeuvres frauduleuses, voire 100 % en cas d'opposition à un contrôle fiscal.

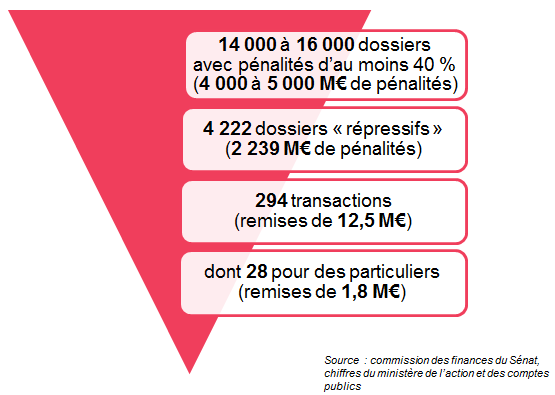

14 000 à 16 000 dossiers conduisent ainsi chaque année à l'application de pénalités d'au moins 40 %.

Tous ces dossiers n'ont pas vocation à être déférés devant l'autorité judiciaire. Le Conseil constitutionnel, dans deux décisions du 24 juin 2016, a limité aux cas les plus graves la possibilité de cumuler sanction administrative et sanction pénale. Cette dernière a un objectif d'exemplarité, qui est surtout atteint avec les sanctions non financières telles que l'emprisonnement ou la privation des droits civiques.

Sur ces dossiers, 4 000 sont qualifiés de « répressifs » , c'est-à-dire que le montant des droits est élevé - typiquement supérieur à 100 000 euros - et que des pénalités sont appliquées à hauteur de 40 % au moins.

Ces dossiers, comme l'a expliqué à votre rapporteur Maïté Gabet, cheffe du service du contrôle fiscal à la direction générale des finances publiques, sont instruits et qualifiés dans les pôles locaux de l'administration fiscale ou dans d'autres directions nationales et non pas à la direction centrale.

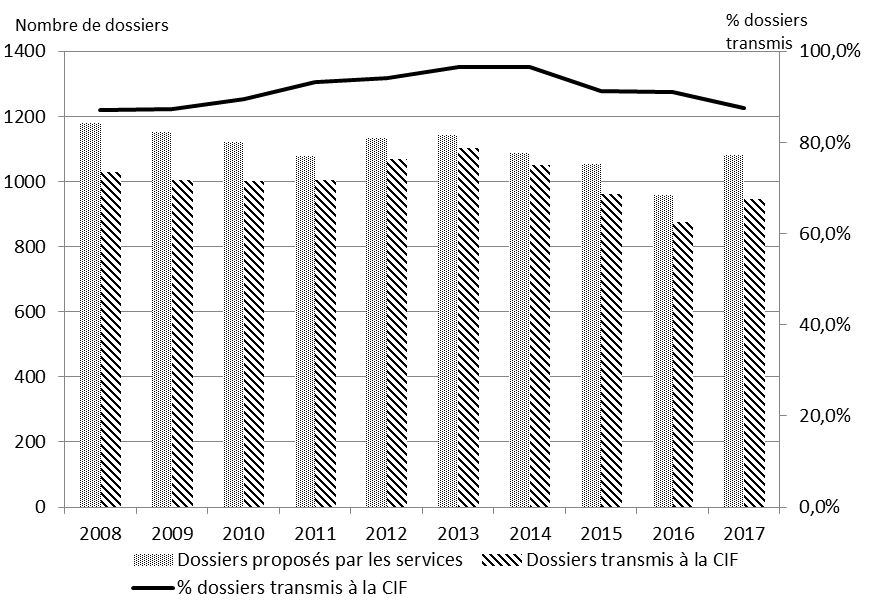

Celle-ci ne reçoit en fait que 1 100 dossiers environ par an. Elle les contrôle et en transmet la plupart - entre 850 et un peu plus d'un millier - à la commission des infractions fiscales. En 2017, la direction centrale n'a pas transmis 143 dossiers sur les 932 qui lui ont été remis, pour des motifs divers, par exemple le décès de l'auteur de l'infraction, la prescription des faits ou la difficulté à imputer les faits.

Ce nombre de 1 000, relativement stable, était évoqué dès les débats parlementaires qui ont mené à la création de la commission en 1977. Le ministre expliquait déjà qu'il s'agissait des dossiers qui remontent à l'administration centrale 8 ( * ) .

Nombre de dossiers soumis par les services de la DGFIP et transmis à la commission des infractions fiscales

Source : commission des finances du Sénat, à partir des données du ministère de l'action et des comptes publics

Les critères de transmission sont au nombre de trois :

- le montant des droits fraudés : l'administration ne transmet généralement pas les dossiers d'un montant inférieur à un certain seuil.

Ce seuil est d'environ 100 000 euros, comme l'a indiqué le ministre de l'action et des comptes publics à l'Assemblée nationale 9 ( * ) . Ce chiffre ne doit toutefois être considéré que de manière indicative. La commission des infractions fiscales ne communique pas de seuil officiel 10 ( * ) , afin notamment d'éviter des effets de bord ;

- les agissements du contribuable peuvent constituer une circonstance aggravante contribuant à justifier le cumul des sanctions administrative et pénale : exercice d'une activité occulte, possession de comptes à l'étranger non déclarés, possession d'un établissement stable caché ;

- des circonstances relatives à la personne qui commet la fraude : si l'auteur de la fraude est dans une position qui exige un devoir d'exemplarité, par exemple si elle occupe une fonction élective, le dossier peut être transmis même si le montant est inférieur à 100 000 euros.

3. L'examen devant la commission des infractions fiscales

La commission des infractions fiscales est une autorité administrative indépendante . En application de l'article 1741 A du code général des impôts, elle est présidée par un conseiller d'État et comprend huit conseillers d'État, huit conseillers maîtres à la Cour des comptes, huit magistrats honoraires à la Cour de cassation, tous élus par leurs corps respectifs, ainsi que deux personnalités qualifiées désignées par le président de l'Assemblée nationale et deux personnalités qualifiées désignées par le président du Sénat.

La commission est saisie en principe par le ministre chargé du budget ou, comme cela a été dit supra, par l'administration centrale 11 ( * ) . Le ministre de l'action et des comptes publics a indiqué devant l'Assemblée nationale le 3 avril dernier qu'il n'avait jamais eu à connaître personnellement un cas de fraude fiscale, tous les dossiers étant traités par l'administration.

La commission informe le contribuable de la saisine, sauf dans les cas où il est considéré qu'il existe un risque de dépérissement de preuve ; celui-ci peut présenter des observations uniquement sous forme écrite. La commission peut obtenir tout renseignement complémentaire qu'elle juge nécessaire auprès de l'administration fiscale. Enfin, elle délibère hors de la présence de l'autorité qui l'a saisie et du contribuable. La décision est notifiée au ministre mais n'est pas motivée.

La procédure devant la commission a une durée maximale de six mois.

La commission indique qu'elle prend ses décisions au cas par cas, en opportunité 12 ( * ) . Les critères qu'elle a définis au fil du temps résultent d'une « jurisprudence informelle ». Ils correspondent à ceux précédemment décrits pour la transmission des dossiers par l'administration, celle-ci ayant « intériorisé » les critères élaborés par la commission :

- le montant de la fraude ;

- le caractère délictueux marqué des procédés mis en oeuvre ;

- l'intention frauduleuse révélée par les agissements du contribuable.

La commission a été critiquée pour l'absence de motivation de ses décisions. Comme l'a indiqué le président de cette commission à votre rapporteur, une motivation des décisions présenterait plusieurs inconvénients majeurs . Elle tendrait à rapprocher l'examen du dossier par la commission de l'exercice d'un premier degré de juridiction, alors qu'il ne s'agit que d'une étape administrative qui ne doit pas lier le juge pénal. Elle pourrait également pousser certains contribuables, avec l'aide de conseillers experts en matière fiscale, à monter des stratégies d'évitement ou à utiliser cette « jurisprudence » pour contester le renvoi de leur dossier vers la juridiction pénale.

Sur le plan statistique, selon les chiffres communiqués à votre rapporteur, la commission des infractions fiscales a été saisie de 973 dossiers en 2017 et elle en a examiné 992 13 ( * ) . Elle a rendu 47 avis défavorables. La proportion d'avis défavorables varie entre 5 % et 9 % depuis 2010. Ces décisions concernent à 70 % environ les entreprises et à 30 % les particuliers.

La création de la commission des infractions fiscales n'a ainsi pas conduit, comme pourraient le croire ses opposants, à une diminution du nombre de saisies de la juridiction pénale. Avant sa naissance, au cours de l'année 1976, l'administration avait directement saisi le ministère public de 687 dossiers seulement 14 ( * ) . Lors des débats relatifs à sa création, le ministre Robert Boulin indiquait que la commission « ne contrôlera que 700 à 800 dossiers, au mieux 1 000 par an ». De fait, le nombre a progressivement augmenté jusqu'à se stabiliser autour du millier au début des années 2000. Ce nombre semble diminuer légèrement ces dernières années 15 ( * ) .

Ces dossiers concernent majoritairement, sur le plan financier, l'impôt sur les sociétés (371 millions d'euros de droits visés pénalement, qui se réduisent toutefois à 55 millions d'euros si on exclut deux dossiers considérés comme « hors norme »), devant la taxe sur la valeur ajoutée (189 millions d'euros) et l'impôt sur le revenu (69 millions d'euros). Un grand nombre de dossiers comprennent une rétention de la TVA due au Trésor, souvent couplée à une fraude en matière d'impôt sur les sociétés ou d'impôt sur le revenu.

4. La transmission du dossier à la juridiction pénale

Cette transmission est quasiment automatique, l'administration étant liée par la décision de la commission.

En application des articles L. 229 et L. 231 du livre des procédures fiscales, la plainte est déposée par le service chargé de l'assiette ou du recouvrement de l'impôt, auprès du tribunal correctionnel dans le ressort duquel l'un des impôts en cause aurait dû être établi ou acquitté : par exemple le tribunal du domicile pour l'impôt sur le revenu ou celui de l'établissement principal pour l'impôt sur les sociétés ou la taxe sur la valeur ajoutée.

Les plaintes relevant manifestement de la fraude fiscale de grande complexité peuvent toutefois être transmises directement au procureur de la République financier 16 ( * ) .

En tout état de cause, comme l'a fait observer le Conseil constitutionnel 17 ( * ) , le procureur de la République conserve la faculté de décider librement de l'opportunité d'engager des poursuites.

Par la suite, les délais de traitement ne sont plus les mêmes que dans la phase administrative : il se passe, selon le ministre de l'action et des comptes publics, trois ans en moyenne entre le dépôt de la plainte par l'administration et la première décision du tribunal correctionnel.

C. UNE PROCÉDURE EFFICACE ET CONFORME AUX PRINCIPES DU DROIT

Votre rapporteur constate que l'organisation du système de lutte contre la fraude fiscale , qui remonte par capillarité depuis les pôles locaux jusqu'à la direction nationale et enfin jusqu'à l'autorité judiciaire, permet de traiter les dossiers avec efficacité et rapidité . D'une manière générale, la souplesse de la procédure permet d'encaisser des recettes non négligeables par l'application de pénalités. L'administration fiscale, du fait de sa spécialisation et de son contact avec le terrain, est en mesure, sans doute plus que le juge dans bien des cas, d'apprécier la complexité des dossiers de fraude fiscale.

Le sentiment d'une application inégale selon les personnes résulte surtout d'un manque de compréhension à l'égard de son fonctionnement et des évolutions récentes qu'il a connues. Cela ne signifie pas pour autant qu'aucune amélioration ne doit être envisagée.

1. Les moyens utilisés par l'administration pour faciliter le recouvrement des sommes dues

a) L'utilité des transactions

L'administration fiscale peut accorder , sur la demande du contribuable, des remises portant sur les droits ou les pénalités, ainsi que des transactions portant uniquement sur les pénalités .

Les remises et les transactions sont prévues et encadrées par l'article L. 247 du livre des procédures fiscales. Une transaction correspond à l'atténuation d'amendes fiscales ou de majorations d'impôts lorsque ces pénalités et, le cas échéant, les impositions auxquelles elles s'ajoutent ne sont pas définitives.

Il est important de noter que les transactions ne sont plus possibles une fois que la procédure pénale a été engagée.

Les remises et transactions font l'objet, en application de l'article L. 251 A du même livre, d'un rapport annuel publié par le ministre chargé du budget.

Il ressort de ce rapport que l'administration a conclu en 2016 un total de 2 994 transactions. S'il n'indique pas le montant total des remises accordées au titre des transactions, le rapport public annuel de la Cour des comptes indique que, en 2017, les transactions ont porté sur un montant total de 102 millions d'euros.

Le débat porte toutefois sur le rôle que joueraient les transactions dans les dossiers les plus importants.

D'après les chiffres communiqués à votre rapporteur par le ministère de l'action et des comptes publics, les 4 222 dossiers considérés comme les plus graves - c'est-à-dire ceux qui font l'objet de pénalités d'au moins 40 % et dont le montant des droits est supérieur à 100 000 euros - représentaient en 2017 un montant de 3 642 millions d'euros de droits et 2 239 millions d'euros de pénalités.

Seulement 294 de ces 4 222 dossiers ont fait l'objet de pénalités, dont 28 pour des particuliers et 266 pour des entreprises. Le montant de pénalités remises a été de 12,5 millions d'euros.

Les transactions ne concernent donc que 7 % des dossiers les plus graves, et ont occasionné une remise inférieure à 1 % des pénalités applicables à ces dossiers.

Près de 90 % des transactions, en montant, concernent donc des dossiers considérés comme moins graves, soit que le montant des droits soit inférieur à 100 000 euros, soit qu'ils n'aient pas fait l'objet de pénalités d'un montant de 40 %.

b) La possibilité de faire intervenir les pouvoirs de police judiciaire en amont

La loi n° 2009-1674 du 30 décembre 2009 de finances rectificative pour 2009 a créé la procédure d'enquête judiciaire fiscale , qui a permis d'utiliser les moyens judiciaires pour rechercher la fraude fiscale sans attendre la fin de l'enquête administrative et le dépôt de la plainte par l'administration fiscale. Les autorités judiciaires sont donc saisies en amont ou au cours de la procédure fiscale, et non au terme des opérations de contrôle. Cette enquête judiciaire intervient suite à une plainte préalable par la direction générale des finances publiques, soumise à un avis conforme de la commission des infractions fiscales : cette plainte porte sur l'existence de « présomptions caractérisées » de fraude fiscale.

Cette procédure, inscrite à l'article 28-2 du code de procédure pénale, est très utile dans les affaires complexes et à fort enjeu , dans lesquelles l'administration manque des moyens d'investigation nécessaires pour caractériser la fraude fiscale complexe : la police judiciaire pourra mettre en oeuvre les moyens dont elle dispose (écoutes, garde à vue, perquisitions...). De plus, cette enquête permet de mettre en cause et, le cas échéant, de réprimer l'ensemble des auteurs et complices de l'infraction.

Par la même occasion, la loi a prévu que la commission des infractions fiscales pourrait examiner une affaire sans en avertir le contribuable concerné lorsqu'il existe un risque de dépérissement des preuves, ce qui est particulièrement le cas dans les affaires pour lesquelles la procédure d'enquête judiciaire fiscale est susceptible d'être mise en oeuvre.

Dans son rapport d'activité pour 2016, la commission indique qu'elle a traité, depuis 2010, entre 44 et 100 dossiers par an au titre d'une procédure d'enquête judiciaire fiscale. Ces affaires concernent principalement des dirigeants ou anciens dirigeants de sociétés, ainsi que des personnes exerçant des professions libérales. Ces personnes sont soupçonnées de disposer de comptes bancaires ou d'avoirs non déclarés, qui peuvent être détenus directement ou par le biais d'entités situées à l'étranger, d'exercer à l'étranger une activité non déclarée, ou de prétendre faussement y être domiciliées.

c) L'extension du délai de dépôt des plaintes par l'administration

La loi n° 2013-1117 du 6 décembre 2013 relative à la lutte contre la fraude fiscale et la grande délinquance économique et financière a étendu de trois à six ans le délai dont dispose l'administration, en application de l'article L. 230 du livre des procédures fiscales, pour déposer plainte en matière de fraude fiscale . Cette extension facilite la réalisation d'investigations en cas de fraudes fiscales complexes, notamment celles qui s'inscrivent dans un contexte international.

d) L'amélioration des échanges entre l'administration fiscale et la justice

Le « verrou » définit un circuit pour le dépôt des plaintes pénales, mais il ne bloque en rien les communications entre les différentes administrations :

- l'article L. 101 du livre des procédures fiscales fait obligation à l'autorité judiciaire de communiquer spontanément à l'administration des finances toute information qu'elle peut recueillir, de nature à faire présumer une fraude commise en matière fiscale. La loi du 6 décembre 2013 précitée a complété cette disposition en exigeant que l'administration fiscale informe en retour l'autorité judiciaire de l'état d'avancement des recherches fiscales qui s'ensuivent ;

- l'article 82 C du même livre prévoit, plus particulièrement, que le ministère public peut transmettre un dossier à l'administration fiscale : cette disposition s'applique souvent sur demande de l'administration.

La même loi a prévu la remise annuelle au Parlement d'un rapport relatif au nombre de dossiers d'information transmis dans ce cadre à l'autorité administrative, en fonction de l'état de la procédure.

Ainsi le rapport 2014-2015 indique-t-il que le nombre de dossiers transmis était de 1 923 en 2014 et de 1 565 en 2015. La proportion de dossiers ayant donné lieu à taxation a été de 36 % en 2014 et de 58 % en 2015, ce qui peut toutefois s'expliquer par l'écoulement en 2015 du stock de dossiers de l'année précédente non encore traités.

Sur le plan financier, les informations transmises par la justice ont permis de procéder à des rappels d'impôts, incluant les pénalités, qui se sont élevés à 95 millions d'euros en 2014 et à 742 millions d'euros en 2015. Si l'on exclut une affaire particulièrement importante qui a occasionné un rappel de 330 millions d'euros de droits à elle seule en 2015, le rendement moyen par dossier est d'environ 160 000 euros, hors pénalités. Toutefois, seule une petite partie de ces dossiers ont été considérés comme suffisamment importants pour donner lieu à transmission à la commission des infractions fiscales : 8 en 2014 et 27 en 2015.

2. La conformité de la procédure aux principes du droit

a) La validation et l'encadrement du dispositif par le Conseil constitutionnel

La conformité de ce dispositif à la Constitution a été affirmée par le Conseil constitutionnel par une décision du 22 juillet 2016 18 ( * ) .

Le Conseil a considéré que le monopole du dépôt des plaintes par l'administration ne méconnaissait pas le principe d'égalité devant la loi, car il n'institue pas, par lui-même, une différence de traitement entre les auteurs présumés d'infractions.

S'agissant du principe de séparation des pouvoirs 19 ( * ) , le Conseil fait observer que le procureur de la République demeure libre, une fois saisi, de décider ou non de l'opportunité d'engager des poursuites. De plus, c'est l'administration fiscale qui est à même d'estimer si des faits causant un préjudice aux intérêts financiers de l'État sont d'une gravité justifiant le dépôt d'une plainte. Enfin cette action de l'administration se place dans le cadre de la mise en oeuvre de la politique pénale du Gouvernement et dans le respect du principe d'égalité. Le Conseil a donc considéré que ce monopole ne portait pas une atteinte disproportionnée au principe selon lequel le procureur de la République exerce librement, en recherchant la protection des intérêts de la société, l'action publique devant les juridictions pénales.

Le Conseil constitutionnel a également, dans deux décisions du 24 juin 2016, encadré l'exercice du dépôt des plaintes par l'administration en limitant les cas où les sanctions administratives (fiscales) et pénales peuvent se cumuler 20 ( * ) . À cette occasion, il a confirmé dans l'ensemble les critères suivis par l'administration et la commission des infractions fiscales, ce cumul ne pouvant concerner que les cas les plus graves de dissimulation frauduleuse de sommes soumises à l'impôt, selon un triple critère : montant des droits fraudés, nature des agissements de la personne poursuivie, circonstances de l'intervention.

Il a également précisé que le montant global des sanctions éventuellement prononcées ne pouvait dépasser le montant le plus élevé de l'une des sanctions encourues.

b) La garantie apportée par l'application de critères objectifs dans les pôles locaux

D'une manière générale, c'est l'organisation même du dispositif qui permet de limiter très fortement les possibilités d'intervention arbitraire . La plupart des dossiers sont suivis au niveau local et le niveau national n'exerce qu'une fonction de contrôle et de validation. Les vérificateurs appliquent les critères définis dans la circulaire du 22 mai 2014 relative à la lutte contre la fraude fiscale.

Maïté Gabet, cheffe du service du contrôle fiscal à la direction générale des finances publiques, a expliqué à votre rapporteur que l'ensemble du dispositif fait l'objet d'un traçage et de comptes rendus qui rendraient toute manipulation très difficile. La mission « Risques et audits » rattachée au directeur général conduit des audits internes et le processus est contrôlé, en externe, par la Cour des comptes. Les présidents et rapporteurs généraux des commissions des finances du Sénat et de l'Assemblée nationale ont également la possibilité de venir conduire des contrôles.

c) L'accroissement des garanties d'indépendance de la commission des infractions fiscales et de transparence de ses travaux

La loi précitée du 6 décembre 2013 a modifié la composition de la commission des infractions fiscales. Aux conseillers d'État et conseillers maîtres à la Cour des comptes qui composaient cette commission aux termes de l'article 1741 A du code général des impôts, elle a ajouté des magistrats honoraires à la Cour de cassation et des personnalités qualifiées nommées par les présidents de l'Assemblée nationale et du Sénat.

Le président de cette commission a souligné devant votre rapporteur les effets positifs de cette réforme : les décisions sont plus collégiales et les magistrats judiciaires apportent un regard d'expert sur les questions fiscales ainsi que sur la manière dont l'autorité judiciaire est en mesure d'appréhender les dossiers. De plus l'ensemble des magistrats sont désormais élus par leurs corps d'origine et non plus nommés, ce qui garantit une plus grande indépendance vis-à-vis du pouvoir exécutif.

La même loi a prévu, créant un article L. 228 B dans le livre des procédures fiscales, la publication par la commission d'un rapport d'activité annuel , ainsi que l'instauration d'un débat annuel devant les deux commissions des finances sur les conditions du déclenchement des poursuites pénales en matière de fraude fiscale et les critères définis par la commission des infractions fiscales en la matière. Ce débat n'a semble-t-il jamais eu lieu.

d) L'amélioration de la transparence sur les activités de l'administration

La même loi du 6 décembre 2013 a inscrit dans la loi les conditions dans lesquelles l'administration fiscale peut conduire des transactions. Elle a notamment prévu, à l'article L. 251 A du livre des procédures fiscales, l'obligation pour le ministre chargé du budget de remettre chaque année un rapport sur la politique de remises et de transactions à titre gracieux par l'administration fiscale.

Ce rapport permet par exemple de constater la tendance à l'augmentation du nombre de demandes de remises gracieuses entre 2011 et 2016, de 1 096 943 à 1 255 991, après un sommet à 1 404 505 en 2015. Cette augmentation est expliquée par les difficultés économiques ressenties par les contribuables ainsi que par les évolutions législatives qui ont conduit au début des années 2010 un plus grand nombre de contribuables dans le champ de l'impôt, en raison notamment de la non-revalorisation du barème de l'impôt sur le revenu 21 ( * ) .

Environ 40 % de ces demandes sont rejetées. Le montant total dégrevé varie, sur la même période, entre 347 millions d'euros en 2014 et 582 millions d'euros en 2011, cette somme comprenant les droits et les pénalités. Le montant des pénalités est chaque année supérieur à celui des droits.

II. UN DISPOSITIF PERFECTIBLE

Malgré la compétence et l'efficacité de l'administration fiscale, les arguments en faveur du maintien pur et simple du « verrou de Bercy » sont aujourd'hui de plus en plus contestés.

Votre rapporteur est sensible aux limites du dispositif et considère que des gages nouveaux de transparence doivent être apportés , sans perdre de vue la nécessaire efficacité d'un système qui, dans l'ensemble, fonctionne de manière très satisfaisante.

L'organisation du contentieux fiscal est étroitement lié aux traditions nationales et votre rapporteur ne croit pas possible de « copier » un modèle étranger en la matière. Force est toutefois de constater que, par-delà la diversité des procédures, l'administration fiscale possède partout une expertise qui la place au coeur du dispositif, même lorsqu'elle ne possède pas légalement le monopole de saisine de l'autorité judiciaire 22 ( * ) .

A. LES TRAVAUX ANTÉRIEURS DU SÉNAT

Le Sénat s'est déjà saisi à plusieurs reprises du dispositif du verrou de Bercy.

La commission d'enquête sur l'évasion des capitaux et des actifs hors de France et ses incidences fiscales, présidée par Philippe Dominati et dont le rapporteur était Éric Bocquet, faisait observer dans son rapport remis le 17 juillet 2012 que la grande majorité des plaintes déposées par l'administration pour fraude fiscale concernaient de petits entrepreneurs. La commission se disait toutefois attachée au respect des garanties accordées au contribuable par le rôle de filtrage de la CIF, tout en envisageant une possibilité de passer outre un avis défavorable.

Le 30 mars 2016, le Sénat a adopté, dans le cadre du projet de loi « Urvoas » sur la lutte contre le crime organisé et le terrorisme 23 ( * ) , un amendement présenté par Éric Bocquet et plusieurs de ses collègues, supprimant l'obligation pour le juge d'attendre une plainte de la part de l'administration lorsqu'il découvre un fait de fraude fiscale à l'occasion d'une enquête portant sur des faits connexes. La commission des finances s'était opposée à cet amendement en invoquant l'efficacité du dispositif actuel ainsi que l'imminence des décisions précitées du Conseil constitutionnel, rendues le 24 juin suivant, qui ont d'ailleurs conforté et encadré le dispositif. L'article créé par cet amendement a été supprimé par la commission mixte paritaire.

Un amendement similaire, déposé par Éliane Assasi et plusieurs de ses collègues, a été de nouveau adopté par le Sénat le 11 juillet 2017 lors de l'examen du projet de loi pour la régulation de la vie publique 24 ( * ) . Supprimé par la commission des lois de l'Assemblée nationale, il a suscité un important débat qui a conduit à la constitution au sein de cette assemblée d'une mission d'information commune sur les procédures de poursuite des infractions fiscales, présidée par Éric Diard et dont la rapporteure est Émilie Cariou.

B. LES CONSÉQUENCES D'UN TRANSFERT BRUTAL À L'AUTORITÉ JUDICIAIRE

Plusieurs réformes ont, ces dernières années, renforcé les possibilités d'action de l'autorité judiciaire dans le domaine de la lutte contre la fraude fiscale et des infractions connexes, mais ne l'ont préparée qu'à traiter d'une partie réduite des infractions à la loi fiscale.

1. Des moyens d'action déjà étendus pour l'autorité judiciaire

Par son arrêt « Talmon » du 20 février 2008, la Cour de cassation a validé la possibilité pour l'autorité judiciaire de lancer des poursuites pour blanchiment de fraude fiscale sans avoir reçu de l'administration une plainte pour l'infraction sous-jacente de fraude fiscale. Cette voie d'action a permis par exemple à l'autorité judiciaire d'ouvrir une enquête en janvier 2013 à l'encontre du ministre du budget Jérôme Cahuzac ; la même voie d'action a été employée par le parquet national financier en avril 2016 dans le cadre de l'affaire dite des « Panama Papers ». Le parquet peut également lancer des actions pour escroquerie à la TVA ou faux et usage de faux pour production de pièces inexactes.

La loi précitée du 6 décembre 2013 a institué le procureur de la République financier , parquet autonome doté d'une compétence nationale en matière d'infractions économiques et financiers 25 ( * ) . Ce parquet avait à l'origine une compétence exclusive pour les délits boursiers et concurrente avec d'autres parquets pour les atteintes à la probité et pour les atteintes aux finances publiques. La loi « Urvoas » du 3 juin 2016 26 ( * ) a élargi sa compétence aux délits d'association de malfaiteurs en vue de la préparation d'un des délits pour lesquels il est compétent.

D'après nos collègues députés Sandrine Mazetier et Jean-Luc Warsmann 27 ( * ) , le procureur de la République financier traite actuellement 360 affaires, dont 43 % portent sur des atteintes aux finances publiques. Sa création a permis d'offrir un interlocuteur crédible aux autorités judiciaires des autres pays. Le parquet national financier a donc acquis sa place dans le paysage judiciaire français, mais sa compétence et ses moyens le positionnent sur certaines catégories seulement d'affaires de fraude fiscale.

Les moyens de la justice en matière fiscale ont été également accrus par la création de la procédure de convention judiciaire d'intérêt public dans le cadre de la loi « Sapin 2 » du 9 décembre 2016 28 ( * ) . Inscrite à l'article 41-1-2 du code de procédure pénale, cette nouvelle procédure ouvre au procureur de la République la possibilité de conclure une transaction avec une personne morale mise en cause pour certains délits, dont le blanchiment de fraude fiscale : en échange du versement d'une amende, la personne morale évite la condamnation pénale. La première convention judiciaire d'intérêt public, fortement médiatisée à l'initiative du parquet national financier lui-même, a été conclue le 30 octobre 2017 avec la banque HSBC Private Bank Suisse SA. Elle a conclu au paiement d'une somme de 300 millions d'euros, dont 157 975 422 euros d'amende d'intérêt public et 142 024 578 euros de dommages et intérêts 29 ( * ) .

2. Un risque d'engorgement et de perte d'expertise

Force est toutefois de constater que ces procédures, qui ont dans l'ensemble constitué un progrès, ne représentent qu'une petite partie des dossiers traités chaque année par l'administration fiscale.

Or une application littérale de l'article 40 du code de procédure pénale combiné avec l'article 1741 du code général des impôts conduirait en fait devant le juge toutes les personnes ayant dissimulé 153 euros de revenus 30 ( * ) .

Même sans aller jusqu'à une lecture aussi littérale, une suppression pure et simple du « verrou de Bercy » risquerait de conduire à un engorgement massif des juridictions de droit commun. Éliane Houlette, procureur de la République financier, indiquait d'ailleurs devant notre commission le 18 mai 2016 que « le rôle de « filtre » assuré par la commission des infractions fiscales est une bonne chose, dans la mesure où il faut être pragmatique : nous serions dans l'incapacité de traiter l'ensemble des plaintes. »

Votre rapporteur considère qu'un basculement immédiat et complet de ces affaires vers l'autorité judiciaire, sans dispositif transitoire, serait risqué.

En pratique, le parquet ne pourrait se saisir que de quelques affaires : il y a alors lieu de se demander selon quels critères il les choisirait. En tout état de cause, il devrait nécessairement avoir recours à l'expertise et au réseau de terrain de l'administration, qui a l'avantage de la proximité avec les contribuables.

En conséquence, une modification du système du verrou de Bercy ne saurait se passer d'une définition claire des conditions de coopération entre l'administration fiscale et l'autorité judiciaire .

3. Un risque de perte de la confidentialité

Votre rapporteur est particulièrement sensible aux conséquences que pourrait avoir une suppression du monopole de l'administration sur le secret fiscal. L'administration a su faire la preuve, de manière constante, de sa capacité à éviter les « fuites » concernant les dossiers qu'elle traite, leur publication devant relever du juge.

Une suppression du verrou sans dispositif d'accompagnement constituerait donc un retour en arrière par rapport aux progrès apportés par la loi du 29 décembre 1977. Même si notre époque tend à une certaine judiciarisation de notre société, le renvoi d'une personne devant la juridiction pénale, sous l'oeil des médias et des réseaux sociaux, ne saurait être un acte anodin.

Ce risque concerne bien sûr les particuliers, mais aussi les entreprises : la mise sur la place publique d'une affaire fiscale met à mal la réputation de l'entreprise - ce qui peut être justifié au terme de l'action publique et de la condamnation, sous le contrôle du juge -, mais peut aussi conduire à la divulgation d'informations sensibles sur le plan économique.

4. L'hypothèse d'une évolution dans les cas de présomption de fraude

Le ministre de l'action et des comptes publics, lors de son audition le 3 avril dernier à l'Assemblée nationale, a suggéré de simplifier le recours aux moyens judiciaires en cas de présomption de fraude fiscale. Avec la procédure d'enquête judiciaire fiscale, précédemment décrite, la commission des fraudes fiscales est actuellement saisie afin d'autoriser, sous le contrôle du procureur de la République, le recours par l'administration fiscale à des moyens de police judiciaire afin de rassembler les éléments permettant de caractériser un cas de fraude fiscale.

Dans la mesure où ces dossiers, si la fraude est finalement caractérisée, ne feront l'objet d'une plainte pour fraude fiscale qu'avec l'autorisation de la commission, un débat peut s'instaurer autour de la nécessité du premier passage devant celle-ci.

C. MIEUX ENCADRER

1. Inscrire les critères dans la loi

La principale suspicion porte sur le mode de sélection des dossiers, au niveau de la commission des infractions fiscales mais aussi, voire surtout, en amont par l'administration fiscale.

Votre rapporteur souligne que ces critères sont déjà largement connus . Dérivant de la jurisprudence informelle élaborée par les membres de la commission des infractions fiscales, qui les ont formés grâce à leur expérience de magistrats, ils sont également utilisés par l'administration fiscale. Ils sont décrits dans les rapports d'activité de la commission comme dans la circulaire du 22 mai 2014 relative à la lutte contre la fraude fiscale.

Il n'en reste pas moins qu' il serait utile , afin de dissiper toute inquiétude, et compte tenu de l'importance que revêt le renvoi ou non d'un contribuable devant la juridiction pénale, de mieux préciser ces critères et de soustraire leur définition à l'administration et à la commission des infractions fiscales , sans qu'il s'agisse de remettre en cause la compétence et l'efficacité de l'une et de l'autre. Sur de tels sujets le débat au Parlement et l'intervention du législateur sont pleinement justifiés.

Les trois dimensions de ces critères pourraient donc être précisées dans la loi :

- le montant fraudé au-dessus duquel la réponse pénale serait appropriée ;

|

À cet égard, votre rapporteur appelle à une réflexion approfondie avant d'inscrire un seuil numérique précis, qui serait forcément arbitraire et présenterait plusieurs risques. Il pourrait conduire à l'élaboration de stratégies d'évitement de la part des cabinets de conseil en fiscalité. La rédaction d'une telle clause devrait éviter tout risque d'annulation de la procédure dans le cas où le montant, en fin de compte, se révèlerait légèrement inférieur au seuil qui a déclenché la procédure. À tout le moins, il serait utile d'examiner l'efficacité réelle de ces seuils dans les législations qui, dans d'autres pays tels que l'Italie ou l'Espagne 31 ( * ) , les ont instaurés. |

- les agissements du contribuable , dont la gravité peut justifier le renvoi devant la juridiction pénale ;

- les circonstances relatives à la personne qui commet la fraude : il appartiendrait à la loi d'indiquer les cas où la qualité du fraudeur exige une exemplarité toute particulière, et ceux au contraire où il paraît préférable d'accorder des circonstances atténuantes.

2. L'hypothèse d'un transfert à la commission des infractions fiscales de l'ensemble des dossiers de montant élevé

La plupart des critiques et des soupçons portent sur les 3 000 dossiers environ qui, chaque année, ne sont pas transmis à la commission des infractions fiscales malgré leur montant élevé.

Le ministre a évoqué, devant la mission d'information commune de l'Assemblée nationale, la possibilité de transférer également ces dossiers à la commission. Votre rapporteur, tout en comprenant l'intérêt de cette idée en matière de transparence, souligne les difficultés qu'elle pourrait entraîner.

La première est bien entendu le risque d'engorgement de la CIF. Organisée en quatre commissions, elle tient actuellement deux réunions environ par semaine et traite un millier de dossiers par an, avec des moyens de fonctionnement très réduits.

Or il ne suffirait pas de multiplier par quatre le nombre de ses membres ou de ses réunions pour lui permettre de traiter 4 000 dossiers. Un tel accroissement changerait sa nature et nécessiterait de modifier son mode de désignation : peut-on imaginer que le Conseil d'État, la Cour des comptes, la Cour de cassation élisent chacun trente-deux de leurs membres pour siéger à la commission des infractions fiscales ?

La principale difficulté consisterait alors à redéfinir le rôle de la commission : en effectuant elle-même le filtre aujourd'hui réalisé par l'administration, elle assumerait en réalité une partie des tâches d'investigation qui reviennent à celle-ci, alors que sa mission est plutôt de la contrôler. Une telle modification de sa mission n'est concevable que dans le cadre d'une réforme d'ensemble de la procédure administrative.

D. MIEUX CONTRÔLER ET MIEUX COMMUNIQUER

1. Améliorer les échanges entre l'administration et la commission des infractions fiscales

Le président de la commission des infractions fiscales a souligné qu'il n'avait pas connaissance des motifs pour lesquels l'administration décide de ne pas engager de procédure pénale pour les 3 000 dossiers qui ne lui sont pas transmis.

Une meilleure communication entre l'administration et la commission à ce sujet, prenant par exemple la forme d'un échange avec la DGFIP lors d'une séance plénière de la commission, permettrait certainement à la commission de mieux faire profiter l'administration de l'expérience et des connaissances de ses membres, qui sont des magistrats et des experts.

2. Renforcer le rôle de contrôle des parlementaires

Votre rapporteur considère également qu' une plus grande implication des parlementaires pourrait avoir un effet sur la transparence du mode de fonctionnement de la phase administrative du contentieux.

La loi précitée du 6 novembre 2013 a certes prévu l'organisation d'un débat annuel, devant les deux commissions des finances, sur les conditions du déclenchement des poursuites pénales en matière de fraude fiscale et les critères définis par la commission des infractions fiscales en la matière. Un tel débat serait certainement utile pour l'information du Parlement mais - peut-être est-ce la raison pour laquelle il n'a jamais eu lieu - il ne permettrait pas, en raison de son caractère public, d'entrer dans les détails concrets qui n'apparaissent qu'à l'examen de certains dossiers.

C'est pourquoi votre rapporteur trouverait opportune la désignation de parlementaires dans les deux assemblées, dotés d'une habilitation comparable à celle des sénateurs et des députés membres de la commission nationale de contrôle des techniques de renseignement 32 ( * ) . Ces parlementaires devraient bien entendu être désignés de manière à refléter la diversité politique des assemblées qu'ils représentent. Ils pourraient mener des missions de contrôle portant aussi bien sur les dossiers rejetés par la commission des infractions fiscales que, de manière ponctuelle, sur ceux qui ne sont pas transmis à la commission par l'administration.

Une telle implication de parlementaires rentrerait pleinement dans la mission de contrôle de l'action du Gouvernement qui est celle du Parlement. Elle leur donnerait tous les éléments pour, ensuite, rendre compte de la manière dont le traitement des dossiers respecte les principes d'égalité de traitement entre les citoyens et d'égalité devant les charges publiques. À cet égard, la diversité de leurs appartenances politiques donnerait un plus grand écho à leurs conclusions. Ils seraient bien évidemment soumis au respect du secret fiscal.

Les commissions des finances du Sénat et de l'Assemblée nationale disposent déjà de prérogatives en la matière. En application de l'article 57 de la loi organique n° 2001-692 du 1 août 2001 relative aux lois de finances, le président et le rapporteur général, ainsi que les rapporteurs spéciaux dans leur domaine d'attribution, peuvent obtenir tous les renseignements et documents d'ordre financier et administratif qu'ils demandent, y compris tout rapport établi par les organismes et services chargés du contrôle de l'administration, réserve faite des sujets à caractère secret concernant la défense nationale et la sécurité intérieure ou extérieure de l'État et du respect du secret de l'instruction et du secret médical. Le président et le rapporteur général peuvent entendre toute personne dont ils jugent l'audition nécessaire, sans que le secret professionnel puisse leur être opposé.

E. UN TRAVAIL EN COURS

Les considérations qui précèdent montrent bien la complexité du problème , qui ne paraît pas à votre rapporteur pouvoir être traitée de manière indépendante d'une réflexion d'ensemble sur les mécanismes de lutte contre la fraude fiscale .

C'est pourquoi l'Assemblée nationale a mis en place, sous la présidence d'Éric Diard, une mission commune d'information dont la rapporteure est Émilie Cariou, comprenant des députés appartenant aux commissions des finances et des lois de cette assemblée 33 ( * ) .

Cette mission a déjà mené de nombreuses auditions d'une grande richesse, diffusées sur le site de l'Assemblée nationale. Ses conclusions, attendues prochainement, apporteront un éclairage indispensable à la prise de décision.

Par ailleurs, le Sénat aura à débattre dans les mois à venir du projet de loi relatif à la lutte contre la fraude 34 ( * ) , dont notre assemblée a été saisie en premier. Le ministre de l'action et des comptes publics, lors de son audition par la mission commune d'information de l'Assemblée nationale le 3 avril dernier, s'est déclaré prêt à discuter de l'introduction, par voie d'amendements, d'adaptations au mécanisme de « verrou de Bercy ». Le président de la République lui-même, lors d'un entretien télévisé le 15 avril, a indiqué qu'il « souhaite qu'on soit plus transparent et que les parlementaires puissent proposer des évolutions où les règles seront définies par la loi ».

Ce texte contient déjà des dispositifs de nature à améliorer la transparence en matière de fraude fiscale. L'article 3 renforce les échanges d'information entre les différentes administrations, dans un but d'efficacité. L'article 5 prévoit l'application par défaut de la peine complémentaire de publication et de diffusion des décisions de condamnation pour fraude fiscale, aujourd'hui prononcées de manière facultative par le juge répressif. L'article 6 prévoit, en complément des sanctions financières existantes, la possibilité de rendre publics les rappels d'impôts et les sanctions administratives pécuniaires prononcés.

III. LES DISPOSITIONS DE LA PROPOSITION DE LOI

A. LE DISPOSITIF PROPOSÉ : LA SUPPRESSION DU VERROU DE BERCY

La présente proposition de loi abroge le monopole accordé à l'administration fiscale pour le dépôt de plaintes pour fraude fiscale . Elle supprime également la commission des infractions fiscales et donc l'autorisation donnée par cette commission au dépôt de plaintes par l'administration fiscale.

Elle comporte enfin des dispositions de conséquence dont certaines, quoique non explicitement présentées dans l'exposé des motifs, semblent présenter une réelle portée.

L'article premier modifie dans son 1° l'article L. 228 du livre des procédures fiscales en supprimant toute mention du dépôt des plaintes par l'administration ainsi que du recours à la commission des infractions fiscales.

Aux termes de la rédaction proposée par cet article, le procureur de la République territorialement compétent a toute compétence pour apprécier les suites à donner à des faits entrant dans les catégories relevant de cet article, c'est-à-dire ceux qui sont susceptibles de donner lieu à des sanctions pénales en matière d'impôts directs, de taxe sur la valeur ajoutée et autres taxes sur le chiffre d'affaires, de droits d'enregistrement, de taxe de publicité foncière et de droits de timbre. C'est donc une suppression complète du dispositif qui est proposé dans ses deux branches : le monopole du dépôt des plaintes par l'administration et le rôle de filtre joué par la commission des infractions fiscales.

Le 2 ° de l'article premier prévoit, dans un article L. 225 B (nouveau) du même livre des procédures fiscales, que les procès-verbaux d'infractions fiscales sont transmis au procureur de la République.

Le même article procède ensuite, du 3° au 7, à des modifications de conséquence dans le même livre des procédures fiscales :

- le 3° précise que l'article L. 229, qui indique que les plaintes sont déposées par le service chargé de l'assiette ou du recouvrement de l'impôt, ne s'applique qu'aux plaintes formées par l'administration ;

- le 4° supprime, à l'article L. 230, la prescription de l'action publique pendant la période d'examen du dossier par la commission des infractions fiscales, puisque cet examen est supprimé ;

- le 5° procède à une modification de conséquence sur l'article L. 232, les plaintes de l'administration fiscale n'étant pas les seules envisageables ;

- le 6° supprime les articles L. 137, L. 228 A et L. 228 B qui décrivent les compétences ou les modalités de fonctionnement de la commission des infractions fiscales. Il supprime également l'article L. 248 qui autorise l'administration à conclure des transactions avant la mise en mouvement d'une action judiciaire ou, en matière de contributions indirectes, avant le jugement définitif.

Votre rapporteur fait observer que la suppression de l'article L. 248 du livre des procédures fiscales semble aller au-delà du simple souci de supprimer le verrou de Bercy , puisqu'elle remet en cause les modalités de réalisation de transactions.

Les articles suivants procèdent également à des coordinations.

L'article 2 supprime le 3 de l'article 1746 du code général des impôts, qui exclut de l'application du « verrou » certaines infractions d'obstruction.

L'article 3 supprime la nécessité d'un avis conforme de la commission des infractions fiscales pour la transmission au procureur de la République d'informations relatives à des frais frauduleux à Saint-Barthélemy et à Saint-Martin (article L. 711-21), à Saint-Pierre-et-Miquelon (VI de l'article L. 725-3 35 ( * ) ), en Nouvelle-Calédonie (5° du III de l'article L. 745-13) et en Polynésie française (5° du III de l'article L. 755-13).

L'article 4 modifie l'article 28-2 du code de procédure pénale, qui définit les modalités de mise en oeuvre de la procédure d'enquête judiciaire pénale précitée, au cours de laquelle des agents des services fiscaux peuvent être habilités à effectuer des enquêtes judiciaires. La rédaction actuelle de l'article 28-2 limite l'action de ces agents aux infractions fiscales qui sont présumées appartenir aux cas visés actuellement aux 1° à 5° de l'article L. 228 du livre des procédures fiscales, c'est-à-dire des cas où existe un risque de dépérissement de preuves, ce qui justifie le lancement d'une investigation sans en avertir le contribuable. La rédaction proposée supprime cette limitation et étend donc, de fait, l'action des agents des services fiscaux à l'ensemble des infractions de nature fiscale prévus par les articles 1741 et 1743 du code général des impôts.

Votre rapporteur considère qu'une telle extension de la procédure d'enquête judiciaire pénale nécessiterait des explications supplémentaires. Il convient de rappeler que cette procédure, instaurée en 2009, vise des cas de fraude dont la gravité, ainsi que le risque de dépérissement des preuves, justifient qu'il soit dérogé au principe selon lequel le contribuable est averti du déclenchement d'une investigation à son égard. Il apparaît donc qu'une suppression éventuelle du « verrou de Bercy » ne pourrait être réalisée sans une réflexion plus approfondie sur la procédure d'enquête judiciaire fiscale.

L'article 5 abroge l'article 1 er de la loi n° 77-1453 du 29 décembre 1977 accordant des garanties de procédure aux contribuables en matière fiscale et douanière. Cet article, qui définit la procédure du monopole du dépôt des plaintes pénales en matière fiscale par l'administration fiscale ainsi que la nécessité d'un avis conforme de la commission des infractions fiscales, a été codifié à l'article L. 228 du livre des procédures fiscales.

L'article 6 supprime, dans la loi n° 2009-1674 du 30 décembre 2009, des références à la procédure devant la commission des infractions fiscales dans le cadre de la répression de la fraude à la réglementation fiscale dans les collectivités régies par l'article 74 de la Constitution et en Nouvelle-Calédonie. Il s'agit d'une coordination avec les modifications apportées par l'article 3.

L'article 7 supprime les dispositions relatives à l'entrée en vigueur de l'article 58 de la loi n° 2011-1978 du 28 décembre 2011 de finances rectificative pour 2011, qui étend le délai de reprise de l'administration fiscale de dix ans à l'ensemble des avoirs détenus à l'étranger et non déclarés.

Votre rapporteur fait observer que cet article supprime en fait une disposition transitoire qui n'a plus vocation à s'appliquer. En tout état de cause, une rédaction différente serait nécessaire pour assurer son effectivité juridique.

B. LA POSITION DE VOTRE COMMISSION DES FINANCES : LA NON ADOPTION DE LA PROPOSITION DE LOI

Si votre rapporteur considère que le dispositif du « verrou de Bercy » nécessite d'être réformé, il estime toutefois qu'il convient de ne pas adopter cette proposition de loi pour des raisons de fond et de calendrier.

S'agissant du fond, il craint qu'une suppression complète et immédiate du monopole de dépôt des plaintes par l'administration fiscale et de la validation par la commission des infractions fiscales ne conduise à des dysfonctionnements importants du dispositif de lutte contre la fraude fiscale . Les parquets risqueraient d'être engorgés sous une masse de contentieux d'une grande technicité. Les procédures risqueraient de se rallonger et les montants récupérés par le budget de l'État pourraient être réduits par rapport à la situation actuelle. Il craint également que, en cours de procédure, le secret qui doit être préservé sur des affaires non encore jugées ne soit pas aussi bien préservé qu'il l'est actuellement.

Il appelle pourtant de ses voeux des améliorations concernant la transparence de la chaîne de traitement des dossiers, concernant en particulier ceux qui ne font pas l'objet d'une transmission à l'autorité judiciaire. Ces améliorations devraient porter en particulier sur le contrôle , en faisant le cas échéant intervenir des parlementaires habilités sur les dossiers non transmis, ainsi que les critères de transmission qui devraient être inscrits dans la loi.

Il fait valoir toutefois que le calendrier de l'examen de cette proposition de loi ne permet pas de prendre en compte les travaux de la mission d'information commune mise en place par les commissions des finances et des lois de l'Assemblée nationale sur les procédures de poursuite des infractions fiscales, dont les conclusions seront indispensables pour enrichir le débat et fonder les possibilités de réforme.

Votre rapporteur considère donc que la discussion du projet de loi relatif à la lutte contre la fraude , prévue au Sénat dans les prochains mois, constituera le meilleur moment pour reprendre et mener à bien la réforme du verrou de Bercy dont la discussion de la présente proposition de loi aura déjà permis au Sénat, et tout particulièrement à votre commission, d'explorer les voies possibles.

Votre commission des finances a décidé de ne pas adopter cette proposition de loi.

EXAMEN EN COMMISSION

Réunie le mercredi 18 avril 2018, sous la présidence de M. Vincent Éblé, président, la commission a examiné le rapport de M. Jérôme BASCHER, rapporteur, et élaboré le texte de la commission sur la proposition de loi n° 376 (2017-2018) présentée par Mme Marie-Pierre de la GONTRIE et les membres du groupe socialiste et républicain, renforçant l'efficacité des poursuites contre les auteurs d'infractions financières et supprimant le « verrou de Bercy »

M. Vincent Éblé , président . - Nous passons maintenant à la proposition de loi n° 376 présentée par notre collègue Marie-Pierre de la Gontrie et les membres du groupe socialiste et républicain, renforçant l'efficacité des poursuites contre les auteurs d'infractions financières et supprimant le « verrou de Bercy ».

C'est un sujet important, sur lequel notre commission a déjà dû se pencher à de nombreuses reprises, mais souvent dans l'urgence, en commission comme en séance publique, à l'occasion d'amendements déposés par certains de nos collègues. L'examen de cette proposition de loi nous permet de revenir de manière plus approfondie sur ce thème, avant même l'examen du projet de loi relatif à la lutte contre la fraude, qui devrait avoir lieu en juillet et qui ne comporte à ce jour aucune disposition sur cette question.

Nous examinons donc le rapport de notre collègue Jérôme Bascher, et allons procéder à l'élaboration du texte de la commission. Je vous indique qu'aucun amendement n'a été déposé sur ce texte.

M. Jérôme Bascher , rapporteur . - La proposition de loi renforçant l'efficacité des poursuites contre les auteurs d'infractions financières et supprimant le « verrou de Bercy » nous permet de nous intéresser plus en détail à un mécanisme qui revient régulièrement dans nos débats. Il a encore été évoqué dimanche dernier lors d'un entretien télévisé du Président de la République.

Le « verrou de Bercy » est un sujet complexe, parce qu'il touche à la conciliation entre plusieurs principes qui sont au coeur du pacte républicain : le principe de l'efficacité dans le recouvrement de l'impôt, sans lequel le consentement à l'impôt n'a guère de sens, le principe de l'égalité devant les charges entre les puissants et les autres, le principe de l'égalité de traitement entre les citoyens. À ces principes j'en ajouterai un : le principe de réalité.

Je voudrais tout d'abord dissiper quelques mythes au sujet du fonctionnement de ce mécanisme, qui n'est pas très bien nommé puisqu'il s'exerce en grande partie en régions et non à Bercy.

Chaque année, l'administration effectue environ un million de contrôles sur pièces, principalement sur les entreprises, et 50 000 contrôles fiscaux « externes », plus approfondis, sur pièces et sur place. Ces contrôles sont menés sur l'ensemble du territoire.

L'objectif du contrôle fiscal est triple : recouvrer l'argent dû à l'État, sanctionner les fraudeurs, dissuader ceux qui pourraient être tentés de les imiter. L'administration cherche d'abord à récupérer les droits et peut appliquer des pénalités égales à 40 % des sommes dues en cas de manquement délibéré, 80 % en cas d'abus de droit ou de manoeuvres frauduleuses, voire 100 % en cas d'opposition à un contrôle fiscal. Entre 14 000 et 16 000 dossiers conduisent chaque année à l'application de pénalités d'au moins 40 %.

Tous ces dossiers n'ont pas vocation à être déférés devant l'autorité judiciaire. Le Conseil constitutionnel, dans deux décisions du 24 juin 2016, a limité aux cas les plus graves la possibilité de cumuler sanction administrative et sanction pénale. Cette dernière a un objectif d'exemplarité, qui est surtout atteint avec les sanctions non financières telles que l'emprisonnement ou la privation des droits civiques.

Sur les 50 000 contrôles fiscaux « externes », 4 000 sont qualifiés de « répressifs », c'est-à-dire que le montant des droits est élevé - typiquement supérieur à 100 000 euros - et que des pénalités sont appliquées à hauteur de 40 % au moins.

À ce stade, nous ne sommes pas vraiment à « Bercy », c'est-à-dire à la direction centrale, mais dans les pôles locaux de l'administration fiscale ou dans d'autres directions nationales. Le ministre et son cabinet sont donc très éloignés de ces dossiers. La direction centrale, qui elle-même agit selon les règles prévues par la loi et les circulaires, ne reçoit en fait que 1 100 dossiers environ par an et les transmet presque tous à la Commission des infractions fiscales (CIF). L'un des points les plus importants de ce débat est la différence entre les 4 000 dossiers « répressifs » et les 1 000 dossiers effectivement transmis à la CIF.

En réalité, le verrou est double. C'est tout d'abord le fait qu'une plainte pénale pour fraude fiscale est irrecevable si elle n'est pas déposée par l'administration fiscale, selon l'interprétation que fait la Cour de cassation de l'article L. 228 du livre des procédures fiscales. Mais c'est aussi le fait que cette administration ne peut déposer plainte que si elle y est autorisée par la commission des infractions fiscales.

La CIF est une autorité administrative indépendante, composée de 24 magistrats - Conseil d'État, Cour des comptes, Cour de cassation - et de 4 personnalités qualifiées désignées par les présidents du Sénat et de l'Assemblée nationale. Certains y voient une sorte d'outil au service d'un pouvoir opaque, mais elle présente plutôt toutes les garanties d'indépendance. Soyons clairs : ce serait une folie de supprimer la CIF !

Elle a d'ailleurs été créée en 1977 comme une garantie afin de mettre de l'ordre dans les critères suivis par l'administration pour renvoyer un contribuable devant l'autorité judiciaire. Et cet objectif est rempli, 90 à 95 % des dossiers qui lui sont transmis étant renvoyés au pénal.

Ce fort taux de transmission ne signifie pas pour autant qu'elle ne sert à rien. L'administration a « intériorisé » les règles élaborées par la commission et elle prépare bien ses dossiers en amont pour être certaine de démontrer l'intentionnalité de la fraude. L'autorité judiciaire, elle aussi, valide la plupart des plaintes qui conduisent en fin de compte à une condamnation. Les amendes sont toutefois souvent limitées et les condamnations à de la prison ferme restent l'exception : 70 par an environ et généralement des peines inférieures à un an.

Dans ces dossiers de grosses infractions fiscales, il est primordial que les dossiers soient bien préparés si l'on ne veut pas in fine aboutir à un échec judiciaire. Les justiciables ont en effet les moyens de prendre de très bons avocats fiscalistes, qui connaissent tous les méandres de la procédure.

Faudrait-il donc, comme l'a suggéré le ministre, transmettre les 4 000 dossiers à la CIF ? Les moyens actuellement à la disposition de la commission n'y suffiraient pas. Au-delà, il me semble que la raison d'être de cette commission n'est pas de faire le travail d'investigation de l'administration, mais de le contrôler, notamment pour éviter les transmissions abusives à la justice.

Deux catégories de critiques portent sur ce système. Il est présenté comme peu transparent, voire totalement opaque, et il ne traiterait pas les citoyens de manière égale. L'administration comprend mal ces critiques, mais on ne peut pas les balayer d'un revers de main.

La transparence est assurée par un certain nombre de rapports tels que le rapport d'activité de la CIF, le rapport au Parlement sur les remises et transactions à titre gracieux en matière fiscale, le rapport du comité du contentieux fiscal, douanier et des changes, ainsi que par les enquêtes menées régulièrement par la Cour des comptes. Sans doute n'est-ce pas totalement suffisant pour assurer la transparence. Les critères suivis par l'administration pour transmettre un dossier à la CIF sont aujourd'hui définis par une circulaire. Ils reposent sur le montant des droits fraudés, les manoeuvres du contribuable et la personne même du fraudeur, ces deux derniers points pouvant constituer une circonstance aggravante, par exemple s'il s'agit d'un élu de la Nation ou d'une personne exerçant certaines professions réglementées.

Comme l'ont suggéré le Président de la République et le ministre de l'action et des comptes publics, la transparence pourrait être améliorée par l'inscription de ces critères dans la loi. Il serait en revanche dangereux selon moi d'inscrire expressément dans la loi un seuil de 100 000 euros, qu'il serait assez facile pour les entreprises de contourner au moyen d'artifices comptables.

La transparence pourrait aussi être améliorée par un contrôle plus diversifié. Je plaide pour un contrôle plus systématique par l'inspection générale des finances sous la forme d'audits internes et par la Cour des comptes.

Je ne suis pas favorable à la proposition du ministre de faire entrer des parlementaires à la commission des infractions fiscales. En revanche, on pourrait envisager que des parlementaires habilités à cet effet contrôlent les 50 dossiers rejetés chaque année par la CIF, afin de comprendre les raisons pour lesquels ils ne sont pas transmis à la justice. Ils pourraient également, par voie de sondage, examiner une partie des 3 000 dossiers non transmis par l'administration à la CIF, pour s'assurer qu'il n'y a pas, ici ou là, une spécificité locale...

Il est normal que l'administration fiscale, soucieuse de conserver le secret fiscal, ne soit pas totalement transparente sur chaque dossier individuel. Mais ses méthodes de travail pourraient devenir plus « translucides » pour nos concitoyens.

La seconde critique porte sur l'égalité de traitement. La « cellule fiscale » placée auprès du ministre a été supprimée en novembre 2010, et les ministres ne peuvent plus intervenir dans ces dossiers aujourd'hui.

La critique porte aussi sur la question des transactions, qui supposent une négociation et laissent une marge d'appréciation à l'administration. L'article L. 247 du livre des procédures fiscales trace le cadre de ces transactions, qui font l'objet, dans les cas les plus importants, d'une transmission au comité du contentieux fiscal, douanier et des changes.

Environ 3 000 transactions sont conclues chaque année. Le montant total des pénalités remises, selon la Cour des comptes, a été de 102 millions d'euros en 2017.

Ces pénalités ont-elles évité des sanctions pénales aux contribuables concernés ? Sur les 4 222 dossiers « répressifs » d'un montant de droits supérieur à 100 000 euros et faisant l'objet de pénalités d'au moins 40 %, des pénalités ont été prononcées pour un total de 2,2 milliards d'euros. Or les transactions n'ont porté que sur 294 dossiers, pour un montant total de 12,5 millions d'euros. Il s'agit pour l'essentiel d'entreprises. Seules 28 transactions ont concerné des particuliers, pour un montant remis de 1,8 million euros. Il faut comparer ces montants au total des pénalités appliquées sur l'ensemble des dossiers contrôlés : 4 à 5 milliards d'euros par an, soit 0,2 point de PIB.

Ces transactions sont tout simplement justifiées par leur efficacité : pour un coût limité par rapport à l'étendue des pénalités appliquées, elles permettent de conclure des affaires beaucoup plus rapidement qu'en ayant recours systématiquement à l'action judiciaire. Cette dernière prend couramment trois ans et plus, avec de surcroît un aléa.

L'action judiciaire doit être privilégiée dans un objectif d'exemplarité et de dissuasion, notamment lorsque la fraude est répétée année après année. Mais, pour des raisons de protection des personnes et des intérêts économiques, il n'est pas toujours opportun de transmettre les dossiers.

C'est enfin une question d'intérêt financier pour l'État. Le monopole du dépôt des plaintes par l'administration répond à une logique très simple : l'État porte plainte parce que c'est lui la victime ; il agit au nom des contribuables. Le juge est saisi d'une affaire ponctuellement et porte donc un jugement au cas par cas, mais l'administration, elle, prend en compte le temps long : l'intérêt de l'État, c'est aussi que l'entreprise continue à exister l'année suivante, à fournir des emplois et à payer des impôts...

Le Sénat a déjà examiné, et parfois adopté, des amendements tendant à assouplir le verrou, notamment sur l'initiative de notre collègue Éric Bocquet - cela a été le cas en juillet 2017, dans le cadre du projet de loi pour la confiance dans la vie politique. Notre commission a plusieurs fois, au cours des dernières années, réaffirmé son soutien à ce dispositif sans fermer la porte à des améliorations.