B. ...QUI POSE LA QUESTION DE L'EXISTENCE D'UNE « CAPACITÉ DE REBOND » SUPPLÉMENTAIRE À L'ISSUE DE L'EXERCICE 2017

1. Des incertitudes grandissantes sur le niveau de l'écart de production...

Des incertitudes grandissantes apparaissent néanmoins concernant le niveau de l'écart de production.

La difficulté n'est certes pas nouvelle : dans la mesure où l'écart de production ne peut être directement observé, les estimations font fréquemment l'objet de révisions. Entre 2004 et 2014, les estimations initiales de l'écart de production ont ainsi été révisées en moyenne à hauteur de 0,9 point pour la Commission européenne, de 1,3 point pour le Fonds monétaire international et de 2 points pour l'OCDE 6 ( * ) .

La position des économies européennes dans le cycle apparaît toutefois particulièrement difficile à apprécier à l'heure actuelle, dans la mesure où les indicateurs macroéconomiques et les enquêtes de conjoncture donnent des résultats contradictoires.

Par définition, l'écart de production représente la différence entre le PIB effectif et le niveau d'activité « soutenable » sur longue période sans provoquer de tensions inflationnistes. La « courbe de Philips » traduit ainsi l'existence d'une relation empirique entre l'écart de production et l'inflation : lorsque l'écart de production se résorbe, des tensions sur les prix apparaissent. À titre d'illustration, dans une économie fonctionnant « à plein régime », les salariés sont en position de force sur le marché du travail, ce qui doit normalement leur permettre d'obtenir des hausses de salaire, qui se transmettent aux prix.

Alors que l'économie est supposée avoir épuisé son potentiel de rebond dans de nombreux pays européens, les indicateurs macroéconomiques traditionnels de « surchauffe » (inflation, dynamique des salaires) demeurent pourtant atones .

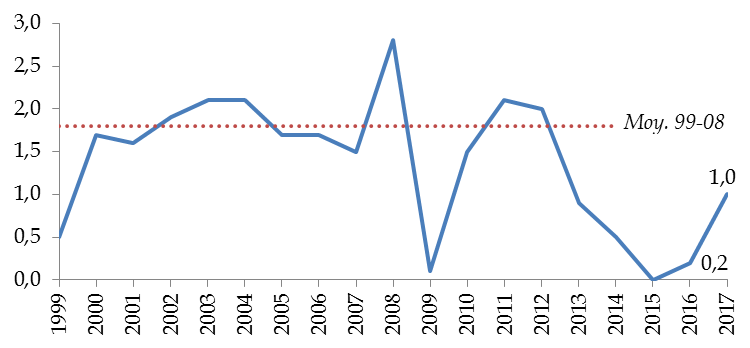

Dans le cas français, un redressement de l'indice des prix à la consommation (+ 1,0 % en 2017, contre + 0,2 % en 2016) a certes été observé l'an passé.

Évolution de l'indice des prix à la

consommation

de 1999 à 2017

(taux d'évolution en moyenne annuelle)

Source: commission des finances du Sénat (d'après les données de l'Insee)

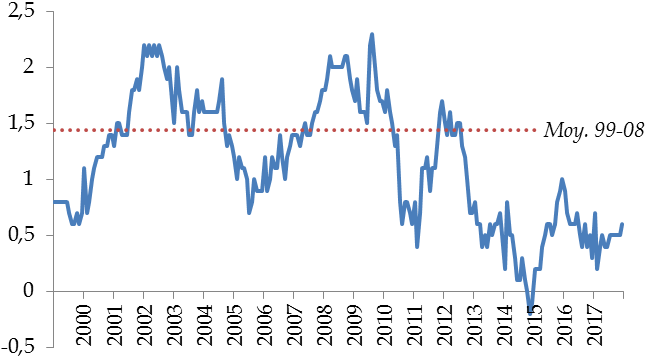

Son évolution reste toutefois nettement moins dynamique qu'avant-crise et masque même une stagnation de l'indice d'inflation sous-jacente , qui traduit davantage la « tendance de fond » de l'évolution des prix. En effet, cet indice est corrigé des mesures fiscales (ex : variations de la TVA) et exclut les prix soumis à l'intervention de l'État (ex : tabac, alcool) ou qui présentent un caractère particulièrement volatile et sont avant tout déterminés par des phénomènes exogènes (ex : énergie).

Évolution de l'indice d'inflation

sous-jacente

de 1999 à 2017

(taux d'évolution en glissement annuel)

Source: commission des finances du Sénat (d'après les données de l'Insee)

2. ... aux conséquences potentiellement majeures sur les perspectives de croissance et d'emploi ainsi que sur le niveau du solde structurel

Ces constats ont récemment conduit différents observateurs, de la Banque centrale européenne (BCE) 7 ( * ) à l'Observatoire français des conjonctures économiques (OFCE) 8 ( * ) , à s'interroger sur l'existence d'une « capacité de rebond » supplémentaire .

Pour les tenants de cette approche, l'écart de production serait davantage « creusé » qu'anticipé, ce qui expliquerait l'absence de tensions sur les salaires et les prix . L'erreur de diagnostic tiendrait notamment au biais procyclique des méthodes employées pour mesurer l'écart de production, fondées sur l'utilisation de filtres statistiques : en cas de crise, la chute des taux de croissance conduirait mécaniquement à réviser fortement à la baisse les estimations du PIB potentiel, alors même qu'une part significative des ruptures observées tiendrait à des facteurs conjoncturels 9 ( * ) .

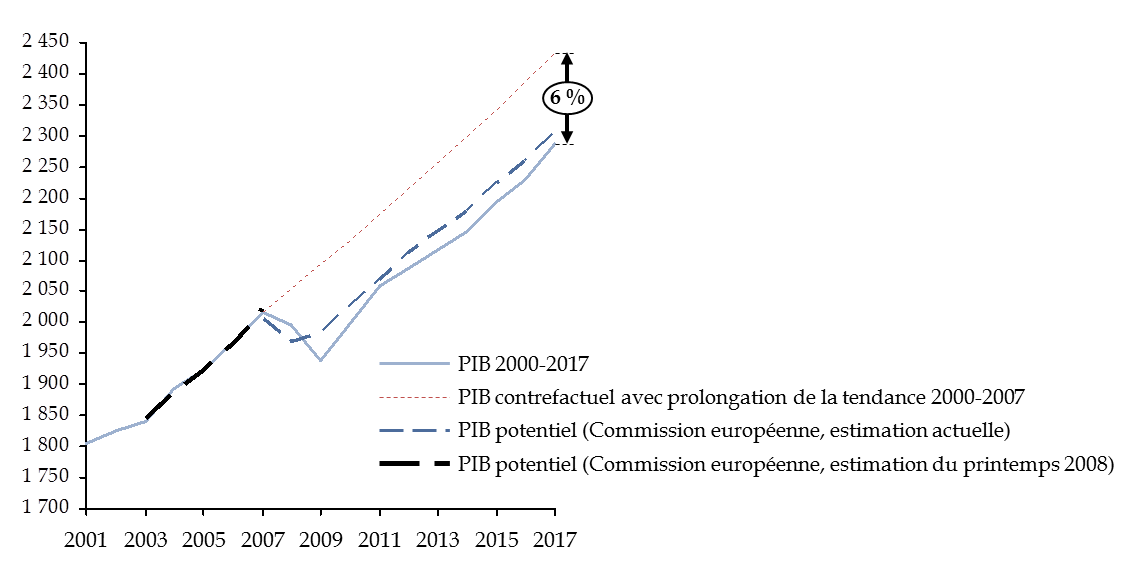

À titre d'illustration, alors que la Commission estimait en 2007 que l'économie française se situait sur son sentier tendanciel, les révisions intervenues depuis le déclenchement de la crise ont conduit à fortement minorer le niveau du PIB potentiel.

Comparaisons des évolutions du PIB avec

différentes estimations du PIB potentiel

(taux d'évolution en glissement annuel)

Source: commission des finances du Sénat (d'après les données de la base AMECO ainsi que les prévisions du printemps 2008 de la Commission européenne)

À l'aide d'une méthode alternative permettant de réconcilier les estimations de l'écart de production avec les évolutions de l'inflation sous-jacente observées depuis la crise, l'OFCE suggère ainsi que l'écart de production pourrait être inférieur d'environ 3 points de PIB potentiel à l'estimation gouvernementale 10 ( * ) . Une étude réalisée par les services de la Banque centrale européenne conclut dans le même sens pour la zone euro dans son ensemble 11 ( * ) .

Un tel scénario faciliterait grandement la tâche du Gouvernement , dans la mesure où l'économie française pourrait continuer à progresser à un rythme proche de 2 % tout au long du quinquennat sans épuiser sa « capacité de rebond ».

Au contraire des indicateurs macroéconomiques, qui constituent un motif d'optimisme, les enquêtes de conjoncture suggèrent à l'inverse que l'économie française pourrait avoir déjà épuisé sa « capacité de rebond » à l'issue de l'exercice 2017.

En effet, les enquêtes de conjoncture « renseignent sur le taux d'utilisation des capacités de production et sur les facteurs déclarés par les entreprises comme limitant l'accroissement de leur production » (ex : manque de main d'oeuvre, manque d'équipement ou de matériel) et « fournissent donc une information utile sur la position de l'économie dans le cycle, l'apparition de tensions sur l'appareil productif (...) suggérant que l'activité ne pourrait accélérer durablement pour accompagner la hausse de la demande » 12 ( * ) .

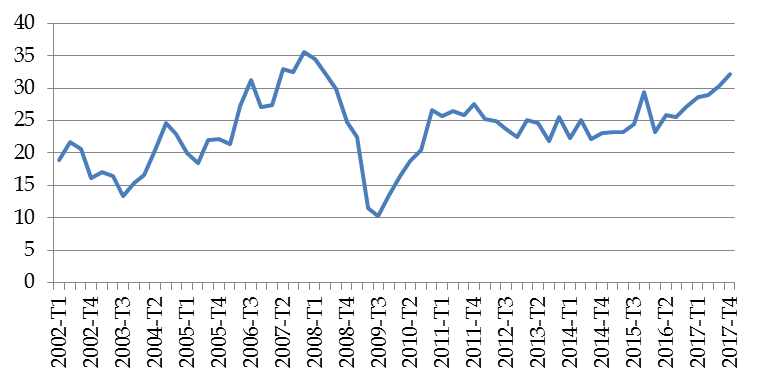

Or, les enquêtes auprès des entreprises suggèrent une hausse significative des tensions sur l'appareil productif en France au cours de la période récente.

À titre d'illustration, dans l'industrie manufacturière, la part des entreprises se déclarant dans l'impossibilité de pouvoir produire davantage avec leurs moyens actuels (32,2 %) a atteint un niveau sans précédent depuis le pic d'activité de 2007.

Entreprises déclarant ne pas pouvoir produire

davantage

dans l'industrie

(pourcentage d'entreprises concernées)

Source: commission des finances du Sénat (d'après l'enquête trimestrielle de conjoncture de l'Insee)

Dans ce cadre, la faiblesse de l'inflation ne s'expliquerait pas par une sous-estimation de l'écart de production mais par une « disparition » de la courbe de Phillips .

Les tenants de cette approche mettent ainsi en évidence différents facteurs susceptibles d'expliquer la rupture du lien historique entre l'écart de production et les tensions inflationnistes 13 ( * ) , en particulier :

- une meilleure crédibilité de la politique monétaire , qui réduirait l'importance donnée à l'inflation effective dans le processus de fixation des prix et des salaires ;

- l'intégration croissante des économies , qui conduirait à ce que l'inflation dépende davantage du cycle mondial que de la situation nationale ;

- la diminution du pouvoir de négociation des travailleurs , qui limiterait la capacité de ces derniers à négocier des hausses de salaires.

Si ces analyses sont contestées 14 ( * ) , il doit être noté que l'utilisation de méthodes consistant à estimer l'écart de production à partir des indicateurs de tensions des enquêtes de conjoncture suggère que l'économie française pourrait avoir déjà entièrement épuisé sa « capacité de rebond » , contrairement à ce qu'indiquent les approches « traditionnelles » fondées sur l'utilisation de fonctions de production et de filtres statistiques.

À titre d'illustration, une récente étude de la direction générale du Trésor visant à estimer la position de l'économie française dans le cycle à partir des résultats des enquêtes de conjoncture conduit à réviser fortement à la hausse l'estimation de l'écart de production, qui s'élèverait à environ + 1,0 point de PIB potentiel, contre - 0,6 point de PIB potentiel dans le scénario gouvernemental 15 ( * ) .

Là encore, une telle révision bouleverserait les perspectives pour le Gouvernement : avec un écart de production d'ores et déjà revenu en territoire positif à l'issue de l'exercice 2017, le rythme de croissance de l'économie française devrait en toute logique converger rapidement vers son niveau potentiel (sauf à entrer dans une phase de « surchauffe »), soit environ 1,3 %, limitant ainsi fortement les marges de manoeuvre du Gouvernement, qui table actuellement sur un maintien du taux de croissance à 1,7 % entre 2020 et 2022 .

De la même manière, les estimations de l'écart de production peuvent éclairer les perspectives d'évolution du marché de l'emploi, par l'utilisation de la loi d'Okun . À titre de rappel, cette dernière traduit l'existence d'un lien entre, d'une part, l'écart entre le taux de chômage effectif et le taux de chômage d'équilibre 16 ( * ) et, d'autre part, l'écart de production. Une récente étude du Fonds monétaire international (FMI) a considéré que cette relation était « forte et stable dans la plupart des pays » et estimé le « coefficient d'Okun » à - 0,37 pour la France au cours de la période 1980-2011, soit un niveau proche de la moyenne des vingt principales économies avancées examinées (- 0,4) 17 ( * ) . Un écart de production de + 1,0 point de PIB potentiel impliquerait ainsi un taux de chômage d'équilibre de 9,4 % environ, alors même que le taux de chômage effectif se situe déjà à l'issue de l'exercice 2017 à 9,0 %. À l'inverse, un écart de production négatif d'environ 3,5 points de PIB potentiel, tel que suggéré par l'étude de l'OCDE précitée, placerait le taux de chômage d'équilibre à environ 7,7 % - laissant ainsi espérer une baisse continue du chômage tout au long du quinquennat, sans tensions sur les salaires et les prix.

Il doit enfin être noté que l'incertitude actuelle sur le niveau de l'écart de production fragilise l'appréciation de la situation structurelle des finances publiques . En effet, l'identification du solde conjoncturel et du solde structurel repose sur l'estimation du PIB potentiel.

|

L'estimation du déficit structurel par la Commission européenne Pour déterminer le déficit structurel, la Commission européenne commence par calculer pour chaque État membre le déficit corrigé du cycle, en appliquant la formule suivante : Déficit corrigé du cycle = Déficit effectif + Écart de production * Semi-élasticité budgétaire La semi-élasticité budgétaire mesure la sensibilité du déficit effectif à l'écart de production. Sa valeur, mise à jour tous les six ans, a été révisée pour la dernière fois en 2014. Elle est calculée pour chaque État membre à partir de l'estimation économétrique de l'élasticité individuelle des recettes et dépenses sensibles à la conjoncture et de leur poids moyen dans le PIB. Pour la France, la semi-élasticité budgétaire est actuellement estimée à 0,603. En d'autres termes, lorsque l'écart de production se creuse de 1,0 point, la part conjoncturelle du déficit effectif augmente de 0,603 point du PIB. Une fois le déficit corrigé du cycle, le déficit structurel est obtenu en retranchant les mesures ponctuelles et temporaires. Source : commission des finances du Sénat (d'après : Commission européenne, « Vade Mecum on the Stability and Growth Pact », édition 2017, mars 2017) |

Le niveau du déficit structurel à l'issue de l'exercice 2017 varie ainsi de - 0,5 point de PIB potentiel à - 3,2 points de PIB potentiel selon l'estimation retenue.

Bilan : trois approches de l'écart de production

(en points de PIB potentiel, sauf mention contraire)

|

Étude OFCE |

Gouvernement |

Étude DG Trésor |

|

|

Écart de production 2017 |

- 3,5 |

- 0,6 |

+ 1,0 |

|

Méthode |

Réconciliation avec la dynamique d'inflation sous-jacente |

Fonction de production + filtres statistiques |

Réconciliation avec les enquêtes de conjoncture |

|

Implication pour la croissance |

Forte « capacité de rebond » |

Faible « capacité de rebond » |

Absence de « capacité de rebond » |

|

Taux de chômage d'équilibre implicite |

7,7 % |

8,8 % |

9,4 % |

|

Déficit structurel recalculé |

- 0,5 |

- 2,2 |

- 3,2 |

Source: commission des finances du Sénat (d'après : OFCE, « La fin d'un cycle ? Perspectives 2018-2019 pour l'économie mondiale et la zone euro », 2017, p. 50 ; Trésor-éco, « Que nous disent les enquêtes de conjoncture sur la position de l'économie dans le cycle ? », n° 223, juin 2018, p. 6)

Si le débat sur la « vitesse d'atterrissage » de l'économie française n'est donc pas tranché, l'embellie conjoncturelle observée l'an passé aura en tout état de cause grandement facilité le redressement des comptes publics.

* 6 Commission européenne, « An assessment of the relative quality of the EU output gap estimates », décembre 2015.

* 7 Benoît Coeuré, « Scars that never were? Potential output and slack after the crisis », 12 avril 2018.

* 8 OFCE, « La fin d'un cycle ? Perspectives 2018-2019 pour l'économie mondiale et la zone euro », 2018

* 9 Pour une description détaillée, voir : Olivier Coibon, Yuriy Gorodnichenko et Mauricio Ulate, « Real-Time Estimates of Potential GDP : Should the Fed Really Be Hitting the Brakes? », Center on budget and policy priorities , janvier 2018.

* 10 OFCE, « La fin d'un cycle ? Perspectives 2018-2019 pour l'économie mondiale et la zone euro », 2017, p. 50.

* 11 Marek Jarociñski et, Michele Lenz, « An inflation-predicting measure of the output gap in the euro area », Working Paper Series , Banque centrale européenne, n° 1966, septembre 2016.

* 12 Trésor-éco, « Que nous disent les enquêtes de conjoncture sur la position de l'économie dans le cycle ? », n° 223, juin 2018.

* 13 Pour une synthèse sur le sujet, voir par exemple : Banque de France, « La courbe de Phillips existe-t-elle encore ? », Rue de la Banque, n° 56, février 2018.

* 14 Voir par exemple : Insee, « Les relations entre inflation, salaires et chômage n'ont pas disparu : étude comparée dans les économies française et américaine », mars 2018.

* 15 Trésor-éco, « Que nous disent les enquêtes de conjoncture sur la position de l'économie dans le cycle ? », précédemment cité, p. 6.

* 16 Le taux de chômage d'équilibre, également appelé NAIRU - pour Non-Accelerating Inflation Rate of Unemployment , soit le taux de chômage n'accélérant pas l'inflation -, est défini par l'OCDE « comme le taux de chômage [...] vers lequel le chômage converge, en l'absence de chocs d'offre temporaires, une fois que le processus dynamique d'ajustement de l'inflation est achevé. Le taux de chômage d'équilibre de long terme correspond à un état stationnaire, une fois que le NAIRU s'est entièrement ajusté à tous les facteurs qui agissent sur l'offre et sur la politique économique » (cf. OCDE, Études économiques de l'OCDE : France, Paris, Éditions de l'OCDE, 2000, p. 82).

* 17 L. Ball, D. Leigh et P. Loungani, « Okun's Law: Fit at 50? », IMF Working Paper WP/13/10 , janvier 2013, p. 2 [traduction de la commission des finances du Sénat].