B. UNE ANNÉE BUDGÉTAIRE À NOUVEAU CHAOTIQUE

La structure des interventions financées par la mission exposée ci-dessus ne peut aspirer qu'à donner de simples ordres de grandeur dans la mesure où le programme 149 subit régulièrement des reconfigurations profondes tant au stade de la programmation que, surtout, de l'exécution.

Des besoins supplémentaires viennent de plus en plus souvent perturber en cours de gestion une structure d'interventions de plus en plus théorique, fluctuant au gré de circonstances peu prévisibles pour certaines, mais compensant, pour l'essentiel, des choix initiaux d'affichage budgétaire aussi insincères qu'insoutenables (voir infra ).

Les autres programmes concourent également à la volatilité de la structure d'interventions du ministère. Ils peuvent eux-mêmes se trouver confrontés à la virtualité des inscriptions budgétaires et sont fréquemment conduits à subir les ajustements de moyens qu'impose la contrainte budgétaire. Il en va particulièrement ainsi du programme 206 relatif à la sécurité sanitaire des aliments et des productions végétales et animales, qui est de plus en plus impacté par des crises, dont la récurrence suscite une profonde inquiétude.

La Cour des comptes avait qualifié l'exécution en 2016 des crédits de la mission AAFAR de « chaotique et tendue » ajoutant que la programmation des crédits faisait ressortir des « économies en trompe l'oeil » .

Ces appréciations, devancées par les observations critiques formulées par votre rapporteur spécial Alain Houpert au moment de l'examen du projet de loi de finances pour 2016 n'ont rien changé à la programmation du budget pour 2017.

Celle-ci a été construite sur des hypothèses de charges virtuelles qui, en exécution, ont dû être reconnues comme telles.

Des crédits sont ouverts mais ne sont pas dépensés au titre des interventions qu'ils sont supposés financer. Des dépenses sont effectuées, le plus souvent inéluctables, sans que les crédits ne soient prévus en loi de finances initiale.

Ces travers ont marqué avec une particulière gravité la programmation des crédits par le projet de loi de finances initiale pour l'année 2017.

Au-delà des problèmes de sincérité budgétaire que pose une programmation initiale insoutenable, ces constatations invitent à prolonger et amplifier la réflexion sur la gestion du ministère de l'agriculture.

Votre rapporteur spécial Yannick Botrel ne partage que partiellement cette critique et ne s'associe pas à la qualification d'insincérité de l'exécution budgétaire. Il estime cependant que le manque de méthodologie dans la construction budgétaire de la mission est largement préjudiciable à la bonne exécution des crédits et ne permet qu'un respect partiel des autorisations votées par le Parlement.

Certes, les « difficultés de pilotage » des interventions du ministère stigmatisées par la Cour des comptes doivent être déplorées. L'incapacité de la France à se conformer aux critères d'attribution des aides de la politique agricole commune avec ses conséquences budgétaires est inacceptable. Elle fait peser sur la collectivité une charge considérable et obère lourdement les marges de manoeuvre budgétaire de notre pays. Cependant, force est de tenir compte, selon lui, de la vocation naturelle du budget agricole à répondre à des aléas affectant les exploitations, vocation qui appelle nécessairement des ajustements de dépenses.

En toute hypothèse, il n'existe pas de doute sur l'objectif d'une amélioration de la gestion administrative des paiements agricoles au stade de la programmation comme à celui de la consommation.

Il convient surtout de garder à l'esprit que le ministère de l'agriculture, dans sa prise en charge de la mission AAFAR, mais aussi dans ses responsabilités d'exécution des crédits européens, porte la responsabilité éminente de contribuer à la santé économique de l'agriculture française et d'assurer la qualité sanitaire de ses productions auprès des consommateurs.

Il est également comptable de l'intégrité des enveloppes budgétaires de la France dans le budget européen.

Avec cette dernière responsabilité, compte tenu de l'ampleur des dotations européennes, le ministère engage des enjeux sectoriels mais aussi macroéconomiques de première importance.

1. Un dépassement considérable des crédits ouverts en loi de finances initiale

a) Un dépassement considérable des autorisations votées en loi de finances initiale...

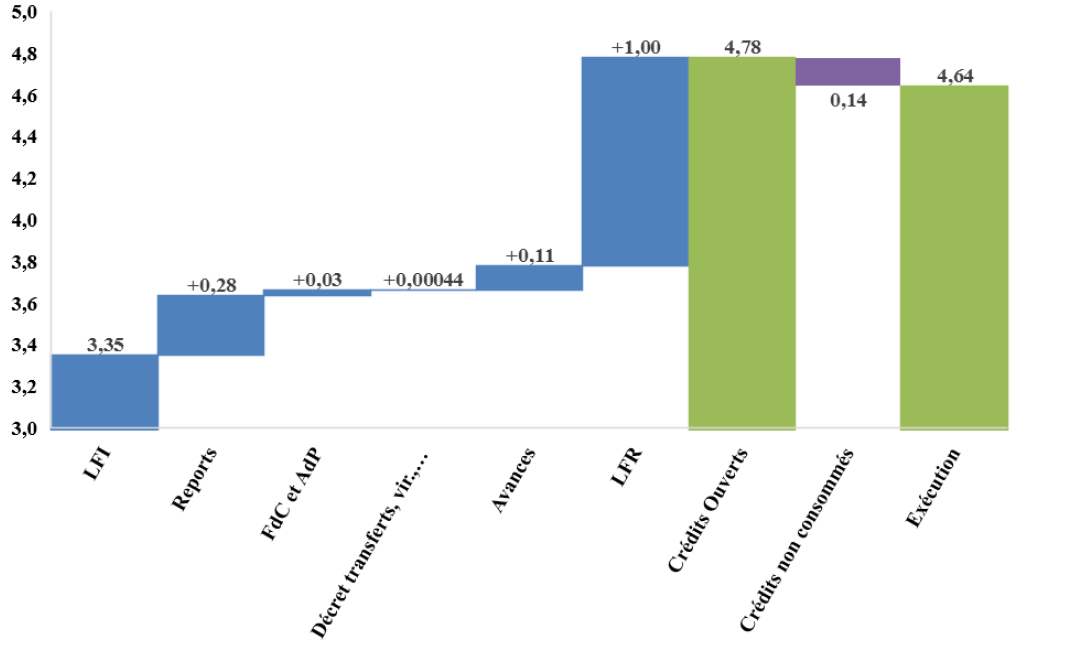

Les crédits ouverts en loi de finances initiale (3,3 milliards d'euros) ont été largement dépassés par les dépenses effectives.

Celles-ci avec 4,6 milliards d'euros ont excédé les crédits de la loi de finances initiale de pas moins de 39,3 % (1,3 milliard d'euros de plus que prévu).

De la loi de finances pour 2017

à

l'exécution des crédits

(en millions d'euros)

Source : Cour des comptes. Note d'analyse de l'exécution budgétaire 2017

Ces dépassements avaient été anticipés par le contrôleur budgétaire et comptable (CBCM) du ministère qui avait émis un avis défavorable à la programmation des crédits des programmes 149 et 206 après avoir évalué l'impasse de financement dont elle témoignait à 1 059,3 millions d'euros pour le premier programme cité 12 ( * ) .

(1) Les emplois

Du côté des autorisations d'emplois, le constat se dégage d'un ample dépassement du plafond d'emplois en exécution ouvert par la loi de finances initiale.

Celui-ci a été augmenté en cours de gestion par la loi de finances rectificative de fin d'année, témoignage d'une certaine souplesse dans la mise en oeuvre des autorisations parlementaires.

En ce qui concerne les emplois de la mission, le plafond en avait été fixé par la loi de finances initiale à 4 619 ETPT pour le programme 206 et à 7 849 ETPT pour le programme 215.

Les ETPT finalement mobilisés ont excédé ces deux plafonds de, respectivement, 32 ETPT pour le premier programme et 332 ETPT pour le second, soit des surplus de 0,7 % et 4,2 %.

Pour le programme 206, l'essentiel des emplois mobilisés en sus des autorisations initiales est attribué aux nécessités de gestion de la crise de l'influenza aviaire (voir ci-dessous) tandis que, pour le programme 215, ce dernier facteur est également mentionné, ce qui illustre la pluralité, regrettable, des choix de rattachement d'emplois pourtant dédiés à la même catégorie d'intervention, en plus des emplois nécessaires à la mise à niveau des pratiques de paiement face au défi qu'offre leur conformité aux règlements européens (voir infra les développements sur les refus d'apurement).

Il n'est pas injustifié de pouvoir adapter les effectifs aux impératifs du moment. Mais, deux observations s'imposent cependant au vu de la gestion des autorisations d'emplois relevée en 2017.

En premier lieu, les dépassements très significatifs enregistrés mériteraient une information systématique et complète du Parlement sur leurs justifications.

En second lieu, dans la mesure où ils ont répété des pratiques observées ces dernières années, et alors même que certains des motifs avancés pour les justifier avaient pu faire l'objet d'annonces concluant à leur péremption (le plan FEAGA d'adaptation du registre cadastral, en particulier), on incline à voir dans les modifications des plafonds d'emplois en cours de gestion le témoignage d'une information faussée donnée au Parlement dans le cadre du projet de loi de finances de l'année en même temps, peut-être que d'une conduite opérationnelle de projets majeurs très défaillante.

(2) Les dépenses

Le dépassement des ouvertures de crédits initiales a principalement touché le programme 149 mais le programme 206 n'a pas été épargné par la sur-exécution, tandis que le programme 215 a connu une exécution globale à peu près en ligne avec les prévisions.

Comparaison entre les crédits ouverts en loi de

finances initiale

et les dépenses effectives

|

Programme |

149 |

206 |

215 |

|

LFI (A) |

2 187,9 |

505,7 |

652,7 |

|

Dépenses (B) |

3 357,7 |

625,5 |

653,1 |

|

B- A |

+ 1 169,8 |

+ 119,8 |

+ 0,4 |

Source : commission des finances du Sénat

Dans ce contexte général, les dépassements enregistrés ont été plus ou moins forts.

En ce qui concerne le programme 149, près de 1 169,8 millions d'euros de dépenses en excédent des crédits initialement votés à 2 187,9 millions d'euros ont été réalisées.

Au total, le taux de consommation des ouvertures de la loi de finances a atteint 153,5 %.

Pour le programme 206, il a dépassé 123,7 % (avec un excédent de dépenses de 119,8 millions d'euros pour une ouverture de 505,7 millions d'euros en loi de finances initiale).

Quant au programme 215, ses dépenses ont été globalement conformes à la prévision.

Ces écarts répètent, en les amplifiant considérablement, ceux observés l'an dernier.

De la même manière, la sous consommation des crédits dédiés à la forêt, déjà relevée l'an dernier (seules 84,5 % des dotations initiales avaient été mobilisées) se reproduit, le niveau de la consommation des crédits s'établissant à 87,3 %.

b) ... qui a nécessité des ajustements massifs en gestion...

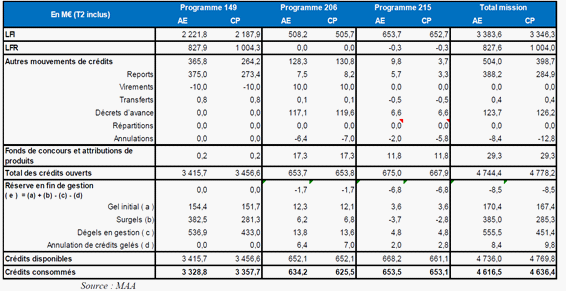

Afin de faire face aux impasses budgétaires apparues en cours de gestion, des mouvements de crédits massifs sont intervenus en cours d'année en plus des relèvements des plafonds d'autorisations d'emplois.

Chronique de l'exécution budgétaire de la

mission

par programme

Source : MAA

Comme le montrent les données exposées dans le tableau ci-dessus, les ouvertures effectuées en cours d'année ont atteint 1 431,9 millions d'euros (en crédits de paiement) soit 42,8 % des crédits de la loi de finances de l'année.

Une partie importante des ouvertures a été réalisée par voie législative, la loi de finances rectificative de fin d'année ayant autorisé plus de 70,1 % des crédits de paiement supplémentaires ouverts en cours d'année ( + 1 004 millions d'euros en crédits de paiement ).

Néanmoins, alors que les ouvertures en gestion ont atteint un niveau historiquement élevé, les mouvements réglementaires de crédits ont largement contribué à modifier l'autorisation parlementaire de début d'année.

Elles ont atteint 398,7 millions d'euros (hors fonds de concours), soit 11,9 % des crédits ouverts en loi de finances initiale. À eux seuls les reports de l'exercice précédent ont accru les dotations de 284,9 millions d'euros.

c) ... et la levée de la réserve d'une précaution privée en pratique de sa justification intrinsèque

La mise en oeuvre de la réserve de précaution dans le cadre de l'exécution du budget agricole en 2017 illustre les contournements par la pratique des motifs théoriques que poursuit le législateur.

La réserve de précaution ne sert plus à couvrir des aléas macrofinanciers ou liés à une politique publique donnée. Elle est utilisée pour financer des sous-budgétisations acquises dès la loi de finances initiale au prix d'une gêne considérable pour les gestionnaires des crédits alors ouverts pour honorer des engagements inéluctables, dont elle retarde le paiement au cours de l'année ou pis encore au-delà de l'exercice budgétaire.

La gestion de la réserve de précaution n'a pas manqué d'être fortement affectée par les conditions « acrobatiques » de la gestion de la dépense publique agricole.

La loi de programmation des finances publiques pour la période 2014 à 2019 a prescrit qu'une réserve de précaution au taux plancher de 6 % des crédits hors crédits de personnel soit appliquée afin de faire face en cours de gestion à des aléas tant en dépenses qu'en recettes.

Cette norme budgétaire, dans l'état de son énoncé, suscite certaines interrogations, dont celle de la portée de l'intervention du législateur, une fois le législateur organique ayant consacré la pratique très ancienne des gels de crédits, dans le champ de la gestion administrative de la dépense publique qu'il autorise. La fixation d'un taux minimal autorise un dépassement trop systématique mis en oeuvre à la seule discrétion des gestionnaires de la dépense aboutissant à limiter la portée des décisions du Parlement.

Le statut juridique de la réserve de précaution étant très peu déterminé, la seule sanction accessible au Parlement n'intervient qu'en bout de course, lors de l'examen du projet de loi de finances rectificative. Mais celui-ci, pour lui ouvrir la faculté de rejeter les annulations de crédits envisagées, intervient dans un contexte peu favorable à la restauration des décisions de début d'exercice.

En outre, la norme réglant la mise en réserve est si peu nuancée que sa mise en oeuvre offre un assez grand nombre de motifs de perplexité.

On peut notamment s'interroger sur le sens de la fixation par la loi d'un taux plancher de réserve à un ensemble de crédits correspondant à des interventions très diverses en leur nature, certaines discrétionnaires, d'autres peu susceptibles de flexibilité.

À cette interrogation s'en ajoutent d'autres pour nourrir une certaine perplexité sur la justification et les effets de la réserve de précaution pour une mission comme la mission AAFAR. Elles tendent à mettre en évidence l'effet perturbateur de la mise en réserve sur l'exécution des crédits.

Les opérations intervenues au titre de la réserve de précaution sur les crédits de la mission AAFAR en 2017 en fournissent une illustration choisie.

Lors de l'exercice sous revue, la mise en réserve de crédits s'est appliquée dès l'entrée en vigueur de la loi de finances initiale pour 2017, par application d'un taux de gel de 8 % pour les crédits de fonctionnement, d'investissement et d'intervention, et de 0,5 % pour les crédits de personnel.

Les crédits consacrés aux subventions pour charges de service public des opérateurs sous tutelle du MAA ont fait l'objet d'un gel pondéré tenant compte de la part de la subvention destinée à couvrir des dépenses de personnel au sein des établissements concernés.

Sur le hors titre 2, le montant de la mise en réserve sur les crédits de la LFI 2017 s'est ainsi élevé à 171,7 millions d'euros (en CP) tandis que sur le titre 2, la réserve initiale s'est élevée à 4,3 millions d'euros.

Des surgels sont intervenus en gestion, portant la réserve de précaution à 460 millions d'euros.

Hormis une annulation des crédits ainsi réservés de 9,8 millions d'euros, la totalité de la réserve a dû être restituée aux gestionnaires de programmes. Cette issue était, en réalité, inéluctable au vu des impasses budgétaires parfaitement connues par le ministère (elles avaient été cernées dès la programmation initiale des crédits par le contrôle budgétaire et comptable ministériel). D'emblée, il était acquis que la réserve ne suffirait pas à combler ces impasses et qu'une nouvelle autorisation budgétaire devrait être présentée au Parlement.

Dans ces conditions, la mise en réserve initiale, aggravée par les surgels décidés en cours d'année, peut être considérée, moins comme la mise en oeuvre d'une norme prudentielle, que comme le symptôme d'une programmation budgétaire initiale défaillante, aux effets perturbants pour les gestionnaires de crédits, et l'annonce d'une fin de gestion devant faire face aux vices de conception de la loi de finances initiale.

Tous effets qui sont, pour le moins paradoxaux, au vu des intentions de bonne gestion auxquelles répond la pratique de la mise en réserve des crédits.

À cet égard, il est assez inquiétant d'observer que, parmi les 9,8 millions d'euros de crédits de la réserve annulés, une somme de 7 millions d'euros a pu être prélevé sur un programme 206 appelé à être finalement complété à hauteur de 148,1 millions d'euros pour faire face à une impasse de financement initiale finalement élargie par la gestion de la réserve de précaution.

Votre rapporteur spécial Yannick Botrel rappelle qu'il estime qu'un meilleur cadrage juridique et budgétaire de cette réserve de précaution permettrait d'atténuer, voire de supprimer ces critiques récurrentes 13 ( * ) .

Vos rapporteurs spéciaux remarquent que la réserve de précaution n'est pas le seul mécanisme dont l'esprit se trouve remis en cause par la pratique. Ils relèvent que la fongibilité asymétrique des crédits qui permet aux gestionnaires d'employer une partie des économies réalisées sur les dépenses de personnel pour financer des dépenses présentant une autre nature a été mise en oeuvre dans des conditions très contestables par le ministère.

C'est ainsi que 3,3 millions d'euros ont été attribués à l'association d'action sociale, culturelle, sportive et de loisirs du ministère de l'agriculture pour lui permettre de procéder au remboursement des personnels mis à sa disposition par le ministère.

Si cette opération témoigne d'une intention de clarifier les relations entre le ministère et ladite association louable, sa conformité avec l'esprit de la procédure de fongibilité asymétrique des crédits suscite une certaine perplexité.

d) Des dépassements qui suscitent une réelle perplexité

Ces différentes évolutions, détaillées ci-après, suscitent, pour le moins, une certaine perplexité.

Les ouvertures de crédits en cours de gestion ont pour l'essentiel dû compenser des sous-budgétisations initiales.

Il en est allé ainsi pour les refus d'apurement communautaire, la tranche 2017 (359,4 milliards d'euros) de la sanction financière infligée à la France par la commission européenne n'ayant pas été budgétée.

Par ailleurs, d'autres charges certaines associées à des dépenses différées en 2016 (voir infra) ou à des engagements habituels n'avaient pas été suffisamment provisionnées (les exonérations de cotisations sociales pour l'emploi des salariés saisonniers, les indemnisations consécutives à l'abattage des cheptels, notamment dans le cadres de l'influenza aviaire, les charges du Fonds national de gestion des risques en agriculture alors même que la fièvre catarrhale ovine s'était déclarée depuis 2015, une large partie des MAEC et de l'indemnité compensatoire de handicaps naturels (ICHN)).

Votre rapporteur spécial Alain Houpert avait rappelé lors de l'audition du Premier président de la Cour des comptes par la commission des finances du Sénat consacrée à l'exécution du budget de l'État en 2016 tenue le mercredi 31 mai 2017 la récurrence de ses observations sur la sincérité des dispositions des lois de finances relatives aux dotations de la mission AAFAR. Il s'était interrogé sur la perspective d'une évolution de la jurisprudence du Conseil constitutionnel qui, sortant du dilemme du « tout ou rien » auquel il se trouve confronté, pourrait prononcer des inconstitutionnalités partielles au motif de l'insincérité des crédits ouverts dans le cadre de telle ou telle mission budgétaire.

En réponse à son intervention, le Premier président de la Cour des comptes avait déclaré :

« La Cour des comptes ne peut qu'observer des éléments d'insincérité, mais c'est le Conseil constitutionnel qui est le juge de la sincérité. Sa jurisprudence est de ne prendre en compte l'insincérité que lorsque les grandes lignes de la loi de finances initiales sont faussées. En l'espèce, les éléments d'insincérité se multiplient, et portent sur plusieurs milliards d'euros... Cela pose un problème ! »

C'est également le sentiment de votre rapporteur spécial Alain Houpert.

Selon lui, il faut certes convenir que la programmation budgétaire doive faire avec des aléas auxquels le recours aux procédures prévues pour ajuster les moyens en cours d'exercice, qui ont cette fonction, permet d'apporter une réponse budgétaire. Néanmoins, outre que ces procédures suscitent assez régulièrement la perplexité - ainsi de l'ouverture en fin d'exercice de crédits dont la consommation sur l'exercice est dès l'origine une vue de l'esprit -, voire la réprobation - ainsi du recours aux décrets d'avances en contravention avec les critères qui en conditionnent la validité -, il est manifeste que des engagements certains ne sont chroniquement pas couverts par des ouvertures de crédits dans le cadre de la mission AAFAR au point que l'autorisation parlementaire se trouve d'emblée régulièrement affectée d'une malfaçon qui vient ébranler les principes de notre droit budgétaire.

La Cour des comptes dans sa note d'exécution budgétaire consacre ainsi le jugement d'insincérité qu'avait pu formuler votre rapporteur spécial Alain Houpert sur le projet de loi de finances pour 2017 en évoquant « une programmation... partiellement insincère » .

Votre rapporteur spécial Yannick Botrel souhaite, de son côté, rappeler les termes son intervention lors de l'audition du même Premier président de la Cour des comptes sur la situation des finances publiques le mercredi 5 juillet 2017 par lesquels il a pu mettre en évidence le poids des aléas tant climatiques que sanitaires sur les ouvertures de crédits au bénéfice de la mission AAFAR, l'ampleur des épizooties (fièvre catarrhale ovine, grippe aviaire) et leur impact budgétaire étant par exemple par nature imprévisible. De plus, il faut prendre en compte les incidences de contentieux passés relatifs aux conditions d'exécution des subventions de la politique agricole commune par la France.

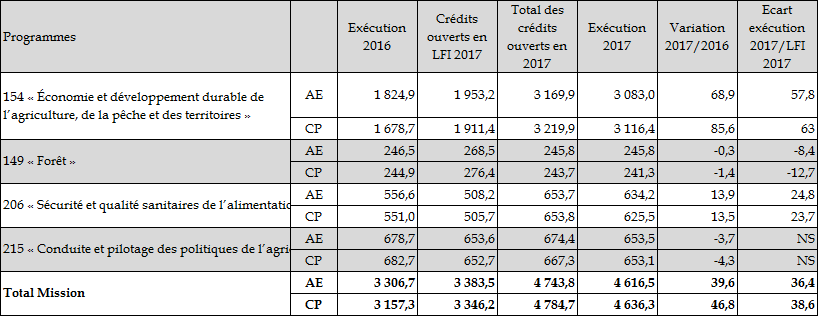

2. Une forte progression des dépenses par rapport à 2016...

Données relatives à l'exécution de la mission 14 ( * )

Source : commission des finances du Sénat d'après les données du rapport annuel de performances pour 2017

a) Comme annoncé lors de l'examen de la loi de finances pour 2017 par votre commission des finances, les dépenses de la mission ont explosé par rapport à l'exercice précédent...

Avec un niveau de dépenses de 4,6 milliards d'euros en crédits de paiement et une consommation des autorisations d'engagement du même ordre, les dépenses de la mission AAFAR ont connu une explosion par rapport à l'année précédente où les crédits de paiement consommés avaient atteint près de 3,2 milliards d'euros.

L'augmentation des dépenses jouxte les 40 % pour les crédits de paiement, soit une aggravation nominale de 1 479 millions d'euros 15 ( * ) , qui représente un peu plus de 15 % de l'augmentation des dépenses nettes du budget général (hors dette et pensions) entre 2016 et 2017, pour un budget pesant 1,4 % des crédits ouverts en loi de finances initiale (même périmètre) .

L'augmentation des dépenses a été variable selon les programmes concernés, le programme 149 ( dans le périmètre de l'ancien programme 154) en concentrant la majeure partie avec une hausse de 1 437,7 millions d'euros ( + 85,6 % en crédits de paiement).

Compte tenu de l'augmentation des dépenses du programme 206 (+ 74,5 millions d'euros soit + 13,5 %), les autres programmes ont totalisé une légère diminution de leurs dépenses de l'ordre de 33,2 millions d'euros, le programme support de la mission (le programme 215) absorbant la majeure partie de ce recul (- 29,6 millions d'euros).

Du point de vue des évolutions des dépenses par nature, les dépenses de fonctionnement et les dépenses d'intervention, dont le poids dans les dépenses de la mission s'alourdit de 10 points, passant de 70 % du total à plus de 80 % ont connu les augmentations les plus importantes, les dépenses d'intervention faisant plus que doubler.

De leur côté, les dépenses de personnel directement payées par les crédits de titre 2, c'est-à-dire hors les contributions versées par le budget pour rémunérer les personnels des opérateurs, ont diminué, mais plus modérément, de 1,3 %. Ce repli est moindre que celui enregistré sur les dépenses du programme soutien de la mission, dont les crédits sont pourtant à 86,5 % des crédits de personnel, observation qui indique assez que les autres dépenses de ce programme ont supporté l'essentiel des ajustements.

Évolution des dépenses de la mission par

titre

entre 2016 et 2017

16

(

*

)

(en millions d'euros)

|

2016 |

2017 |

Variation 2017/2016 (en %) |

Variation 2017/2016 (en valeur) |

|

|

Dépenses de personnel |

891,7 |

880,4 |

- 1,3 |

- 11,3 |

|

Autres dépenses |

2 265,8 |

3 756,0 |

65,8 |

1 490,2 |

|

Dont : |

||||

|

Dépenses de fonctionnement |

1 087,8 |

1 474,8 |

35,6 |

387 |

|

Dépenses d'investissement |

9,0 |

9,1 |

1,1 |

0,1 |

|

Dépenses d'intervention |

1 065,6 |

2 260,7 |

112 |

1 195,1 |

|

Dépenses d'opérations financières |

103,4 |

11,3 |

- 89,1 |

- 92,1 |

|

Total |

3 157,5 |

4 636,3 |

46,8 |

+ 1 478,8 |

Source : commission des finances du Sénat d'après les données du rapport annuel de performances de la mission pour 2016

L'évolution des emplois s'est inscrite en baisse, mais dans un contexte marqué par des recrutements exceptionnels réalisés ces dernières années et, en particulier, en 2016.

Le programme 206 a connu une augmentation de sa consommation d'ETPT qui est passée de 4 588 en 2016 à 4 651 en 2017 (+ 1,4 %), principalement sous l'effet de la dernière tranche des créations d'emplois de surveillance sanitaire des abattoirs de volailles. A l'inverse, l'autre programme de la mission porteur d'emplois, le programme 215, a perdu 390 ETPT, passant de 8 448 à 8 058 unités (soit un repli de 4,6 %).

Au total, les ETPT mobilisés par la mission ont diminué passant de 13 036 ETPT à 12 709 ETPT, soit une baisse de 2,5 %.

Cette diminution ne se retrouve pas à due proportion dans les évolutions salariales qui ne baissent que de 1,3 %. Cette discordance traduit un renchérissement du coût unitaire du travail associé à divers facteurs : requalification des effectifs ; impact du protocole PPCR et de la revalorisation du point d'indice de la fonction publique.

b) ... explosion favorisée par une dépense de protection sociale nouvelle attribuée à des changements de périmètre, mais aussi par une gestion des engagements affranchie de l'annualité budgétaire

(1) Un « changement de périmètre »... et puis s'en va

La programmation initiale des crédits pour 2017 a enregistré l'effet de plusieurs modifications du périmètre de la mission. La plus significative a été l'ouverture d'une ligne de crédits destinés à compenser la réduction des cotisations versées à la caisse centrale de mutualité sociale agricole du fait de la baisse de 7 points du taux des cotisations d'assurance maladie des exploitants agricoles. Elle impliquait un ressaut des dotations de l'ordre de 480 millions d'euros.

Un tiers de l'augmentation de la dépense de la mission peut être attribué à cette modification du périmètre des dépenses prises en charge par le budget agricole.

En réalité, le recours au concept de changement de périmètre 17 ( * ) ne résulte ici que d'une facilité de langage. La création d'un avantage social comme celui dont s'agit ne peut être considérée comme tel. Il s'agit bien d'une charge nouvelle qu'on n'évoque comme modifiant le périmètre de la mission qu'à la seule fin d'en isoler la responsabilité propre dans la dynamique de la dépense.

Il serait plus juste de considérer comme une mesure de périmètre la disparition de cette charge dans le projet de loi de finances pour 2018.

En effet, la compensation sur crédits de la réduction du taux de cotisation d'assurance maladie des exploitants agricoles n'aura eu qu'une brève existence. Du fait des changements apportés par la loi de financement de la sécurité sociale pour 2018 au système de financement de la protection sociale (l'augmentation de 1,7 point de la CSG compensée par des réductions de cotisations sociales), qui ont été appliqués aux agriculteurs, la loi de finances pour 2018 a entériné la suppression de la charge correspondant à la réduction du taux de la cotisation d'assurance maladie.

Le bilan pour les exploitants agricoles des réaménagements du financement de la protection sociale appellera une attention sans faille.

À ce stade, vaut d'être soulignée la qualité très fluctuante de l'information budgétaire sur les concours publics à l'agriculture puisqu'aussi bien les transferts destinés à compenser les pertes de recettes des affiliés au régime de sécurité sociale des agriculteurs du fait des dérogations dont ils bénéficient après avoir été inscrits en crédits en 2017 n'apparaissent déjà plus comme tels, même à titre de simple information budgétaire.

(2) L'impact d'une minoration artificielle de la dépense lors des exercices précédents

L'évolution des dépenses de la mission AAFAR entre 2016 et 2017 ne peut être considérée sans tenir compte de l'impact sur l'exécution budgétaire de l'année 2016 de différentes opérations ayant conduit à minorer les dotations ouvertes en loi de finances initiale lors de l'exercice 2016.

Il en va ainsi d'abord de l'inscription de crédits sur l'exercice 2015 qui avait permis d'anticiper des dépenses que l'exercice 2016 aurait dû normalement supporter. Dans sa note d'analyse de l'exécution budgétaire des crédits de la mission pour 2016, la Cour des comptes avait fait état d'une « diminution artificielle de la dépense » . Cette appréciation, qui tendait particulièrement à mettre en évidence le paiement anticipé en 2015 d'une partie de la tranche 2016 des refus d'apurement (voir infra ) pour 300 millions d'euros, avait été partagée par vos rapporteurs spéciaux moyennant quelques nuances.

S'il est vrai que ce paiement avait permis d'alléger d'autant les dépenses en 2016, il n'en avait pas moins permis d'acquitter une charge certaine représentant un « paiement par anticipation » dont on pouvait se féliciter autant qu'on doit déplorer les reports de charges.

La critique des reports de charges de 2016 sur l'exercice postérieur pour de nombreuses dépenses d'intervention n'était, de son côté, pas contestable . Il en était allé ainsi, en particulier, pour la consommation des crédits relatifs à l'indemnité de compensation de handicap naturel (ICHN) et plusieurs versements au titre des mesures agro-environnementales et climatiques pour un montant de 255,3 millions d'euros ou encore pour les prêts bonifiés (53 millions d'euros).

Les effets de ces reports de charges peuvent être appréciés à partir de la comparaison entre les dépenses enregistrées en comptabilité budgétaire et celles restituées par une comptabilisation en droits constatés 18 ( * ) .

La différence entre ces deux comptabilisations est considérable, les dépenses excédant les coûts constatés de 1 253 millions d'euros pour le programme 149 et de 32,5 millions d'euros pour le programme 206. Pour le programme 215, les données comptables sont équivalentes.

On relève en particulier l'effet du rattrapage du calendrier de paiement des aides surfaciques des campagnes 2015 et 2016 que traduit une dépense d'intervention de 612,5 millions d'euros au titre de l'action n° 24 « Gestion équilibrée et durable des territoires » du programme 149 (elle n'avait été dotée que de 358,4 millions d'euros en loi de finances initiale). Parmi ces dépenses figure l'indemnité compensatoire de handicap naturel (ICHN) et les MAEC. Ces deux lignes, qui n'avaient supporté aucune charge en 2016, ont occasionné 588,2 millions d'euros de dépenses.

3. ... mais la persistance de charges non soldées qui doit être confrontée à une programmation pluriannuelle des crédits préoccupante

En dépit de la forte augmentation des dépenses constatée en 2017, les engagements restant à couvrir se situent à un niveau très élevé. Ce constat ne fait que renforcer les inquiétudes nées de la programmation très préoccupante des crédits de la mission adoptée dans le cadre de dernière la loi de programmation pluriannuelle de finances publiques.

Le montant des engagements à fin décembre 2017 non couverts par des crédits de paiement atteint un niveau considérable.

Il s'élève à 1,8 milliard d'euros pour le programme 149 dont 414 millions d'euros pour les MAEC, 273 millions d'euros pour la bonification des prêts, 198 millions d'euros pour les dépenses d'intervention de FranceAgrimer et 251 millions d'euros pour la modernisation des exploitations agricoles. Pour le programme 206, les engagements non couverts totalisent 59 millions d'euros correspondant à des frais de laboratoire, aux engagements financiers pris dans le cadre des conventions avec les organismes à vocation sanitaire et à des dépenses vétérinaires non acquittées. Pour le programme 215, les engagements à couvrir se montent à 53,8 millions d'euros.

Ces engagements n'ont que peu diminué malgré la croissance très forte des dépenses de l'année.

Par ailleurs, ils ne recouvrent pas l'ensemble des engagements latents à honorer. Ainsi, de nouveaux risques de refus d'apurement doivent être considérés.

À ce lourd contexte il convient d'ajouter les retards pris dans la consommation de crédits stratégiques, qui s'est trouvée contrainte en exécution par la nécessité de financer les diverses urgences exposées ci-dessus. Ainsi, la consommation des moyens prévus pour aider l'installation des jeunes agriculteurs a été inférieure d'un tiers par rapport à la programmation. Cette sous-exécution n'est pas soutenable dans un contexte où il importe de lutter contre la déprise agricole. De la même manière, la consommation des crédits en faveur de l'agriculture biologique a été très resserrée au point que les aides au maintien ont été abandonnées.

En bref, les besoins de financement de la politique agricole demeurent élevés malgré l'ampleur des dépenses budgétaires de 2017 qui n'ont que peu contribué à financer les priorités de notre politique agricole.

Dans ces conditions, la confrontation de cette situation avec la contrainte exercée sur les crédits de la mission par la dernière loi de programmation pluriannuelle des finances publiques, qui programme une réduction très préoccupante des crédits de la mission de 340 millions d'euros entre 2018 et 2020, ne fait que renforcer les inquiétudes nées de cette perspective.

* 12 Vos rapporteurs spéciaux réitèrent leur souhait que les avis de contrôle budgétaire et comptable ministériel soient annexés aux projets de loi de finances.

* 13 Dans la nouvelle programmation pluriannuelle des finance publiques, le taux de mis en réserve a été abaissé à 3 %.

* 14 Pour la commodité de la présentation, on expose à part les crédits de la forêt désormais regroupés, comme on l'a indiqué, dans un programme 149 (nouveau) qui les agrège avec les crédits de développement agricole.

* 15 Par rapport à une base hors fonds de concours.

* 16 Aux arrondis près.

* 17 Auquel vos rapporteurs spéciaux ne donnent pas le même sens que le responsable du programme.

* 18 Dans cette dernière, les charges sont rattachées non pas à l'exercice où elles sont payées mais à l'exercice où elles sont constituées.