C. PRINCIPALES OBSERVATIONS DE VOS RAPPORTEURS SPÉCIAUX

1. Une conjoncture agricole qui s'améliore en 2017, mais sans effacer la profonde dégradation de 2016 avec des stabilisateurs automatiques n'offrant que peu de soutien au revenu agricole

a) Un redressement fragile de la valeur ajoutée agricole qui illustre les effets compensatoires du couple volume-prix

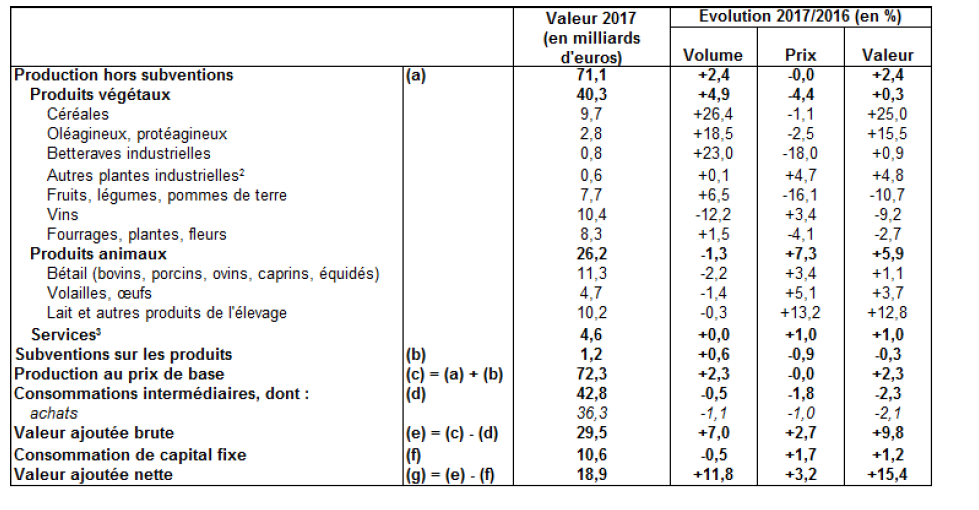

Les comptes provisoires de l'agriculture pour 2017, s'ils ne sauraient rendre compte avec exactitude des évolutions finalement constatées une fois les données de l'année plus exhaustivement recensées, illustrent les difficultés particulièrement aigües rencontrées par la branche agricole au cours de ces dernières années 19 ( * ) , et, ainsi, certaines difficultés structurelles de l'agriculture.

Source : Comptes prévisionnels de l'agriculture pour 2017 ; INSEE

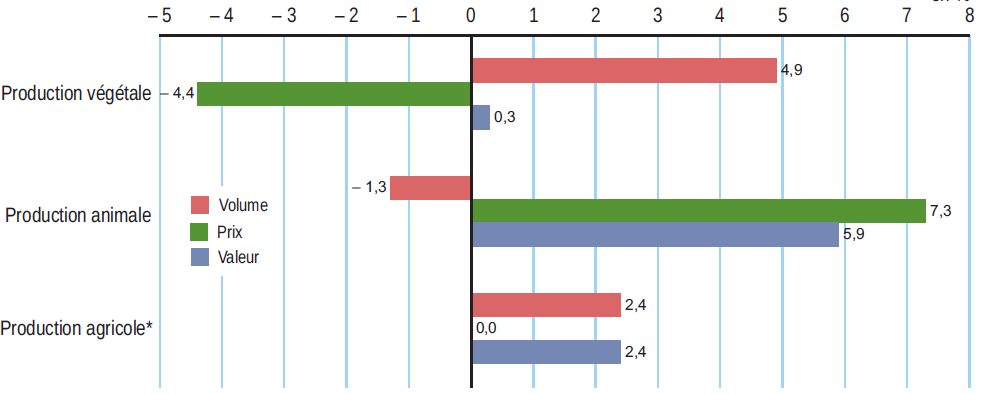

La production agricole (hors subventions) se redresse globalement en volume, mais, si la croissance est forte pour les végétaux, elle fait place à une contraction pour les produits animaux.

La capacité des producteurs à valoriser les volumes se révèle inégale, les prix des produits dépendants étroitement des marchés agricoles mondiaux.

Si ceux-ci connaissent des tensions sur les produits animaux, qui permettent aux producteurs de mieux que compenser la réduction des volumes produits, il n'en va pas de même pour les productions végétales. Les prix chutent fortement, en particulier pour les betteraves (- 18 %). Cette dernière évolution réplique celle observée sur le lait, la fin des quotas produisant les mêmes effets.

Évolution de la production (hors subventions) en

volume, en prix,

et en valeur entre 2016 et 2017

Source : comptes prévisionnels de l'agriculture pour 2017 ; INSEE

Le redressement de la production en valeur (+ 2,4 %) ne permet pas d'effacer l'effondrement subi en 2016 (près de 7 % de recul).

Il en va de même de l'augmentation de la valeur ajoutée. La hausse de 9,8 % de la valeur ajoutée brute fait suite à la chute de 13,7 % de l'année précédente.

Par ailleurs, le redressement de 2017 n'a pas toute la robustesse souhaitable. Il provient moins du dynamisme des recettes que des économies réalisées sur les coûts d'exploitation. Or, celles-ci apparaissent fragiles.

Si les charges de consommations intermédiaires de la branche agricole se replient de 2,3 %, venant ainsi soutenir la valeur ajoutée agricole, il n'est pas sûr que cette évolution témoigne d'une tendance. La réduction du volume des consommations intermédiaires pourrait ne résulter que de l'existence de stocks élevés à l'issue d'une campagne 2016 particulièrement désastreuse. Par ailleurs, la réduction des prix, qui touche essentiellement les engrais, peut être considérée comme un effet retardé d'une inflexion des prix des matières premières, qui, l'envol des consommations énergétiques non stockables en témoigne, appartient déjà au passé. En bref, le choc pétrolier de 2017 amplifiera probablement ses effets lors de l'année 2018. Avec la résorption des stocks d'intrants, il est probable que les consommations intermédiaires, au lieu d'améliorer les revenus agricoles, comme en 2017, pèseront à la baisse en 2018.

Dans ce contexte, le maintien du niveau de recours aux pesticides, dont les prix demeurent stables, doit être remarqué.

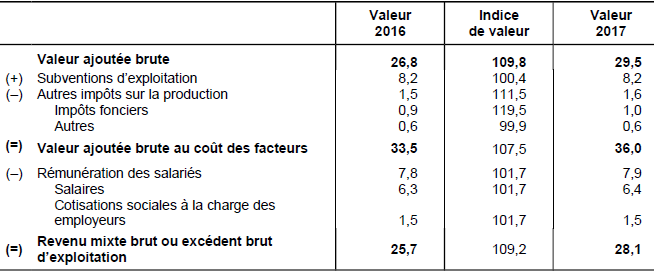

La valeur ajoutée brute de la branche agricole qui permet de financer les facteurs de production (le capital et le travail) s'élève en 2017 à 29,5 milliards d'euros. Elle intègre une partie seulement des subventions, les subventions aux produits (1,2 milliard d'euros correspondant à la prime à la vache allaitante) qui demeurent à peu près inchangées.

Une fois comptabilisée l'obsolescence des immobilisations, la valeur ajoutée nette de la branche agricole atteint 18,9 milliards d'euros. Elle augmente de 15,4 % mais après la réduction considérable de près d'un quart en volume (- 23,7 %) et plus d'un cinquième en valeur (- 21 %) constatée l'an dernier.

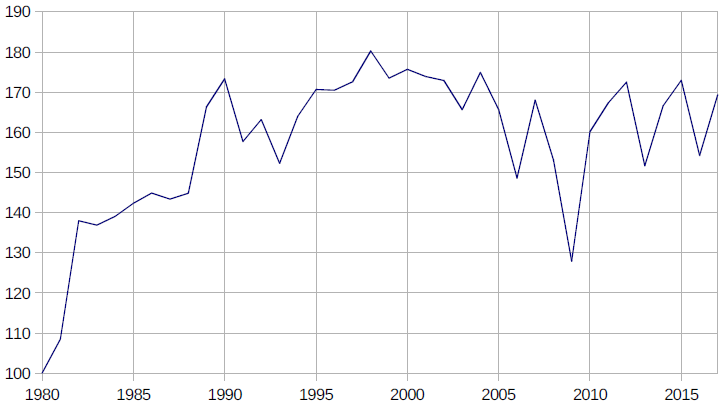

La valeur ajoutée brute de la branche agricole se situe en 2017 au niveau atteint en 1990.

Évolution de la valeur ajoutée brute de

la branche agricole

depuis 1980

Source : INSEE, comptes prévisionnels de l'agriculture arrêtés en novembre 2017

b) Un faible soutien des interventions publiques

Une partie importante de l'activité agricole est financée par des transferts publics en lien avec des subventions européennes ou nationales. Par ailleurs, il convient de prendre en compte les impacts de la fiscalité agricole aux fortes particularités.

Si, sur ce dernier point, les informations fournies par la documentation budgétaire demeurent trop fragmentaires pour fonder une appréciation tout à fait précise, il apparaît que, globalement, les transferts entre la branche agricole et les administrations publiques, bien que très substantiels, ne revêtent pas la propriété contra-cyclique qu'on pourrait souhaiter.

(1) Des subventions publiques acycliques

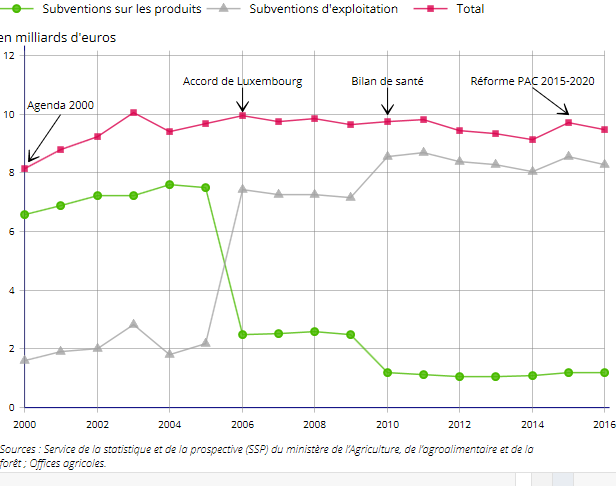

La valeur ajoutée brute une fois corrigée des subventions publiques et des impôts sur la production (la « valeur ajoutée brute au coût des facteurs ») se redresserait moins fortement que la valeur ajoutée brute. Sa progression serait de 7,5 % contre 9,8 % pour la valeur ajoutée brute.

Ce différentiel illustre l'impact des transferts publics nets sur les revenus de la production agricole. Les subventions d'exploitation demeureraient à peu près inchangées 20 ( * ) , mais les prélèvements obligatoires augmenteraient fortement.

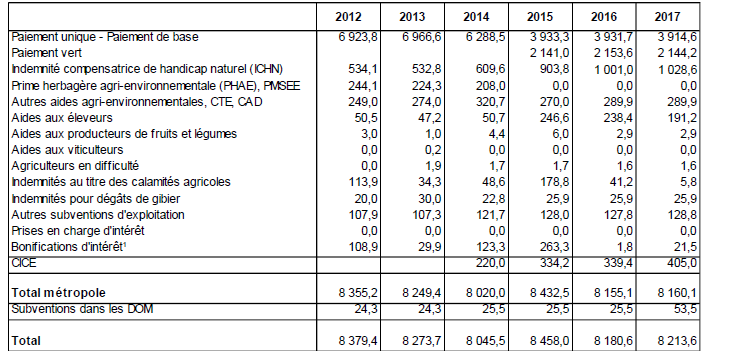

Les subventions d'exploitation représentent désormais la plus grande partie des soutiens publics à l'agriculture, depuis les réformes apportées à la politique agricole commune.

Sources : Service de la statistique et de la prospective (SSP) du ministère de l'agriculture, de l'agroalimentaire et de la forêt ; Offices agricoles

Selon les comptes prévisionnels de l'agriculture, à 8,2 milliards d'euros, elles seraient quasiment stables par rapport à 2016, marquant un repli de 245 millions d'euros par rapport à 2015.

Évolution des subventions d'exploitation

à l'agriculture

depuis 2012

(en millions d'euros)

Source : INSEE, comptes prévisionnels de l'agriculture arrêtés en novembre 2017

Encore doit-on préciser qu'il ne s'agit pour l'année 2017 que de prévisions. Ce poste des comptes provisoires reste incertain du fait des conditions acrobatiques de l'exécution budgétaire, les opérations de fin de gestion pouvant induire des retards de paiement ainsi qu'on l'a amplement exposé dans le présent rapport. On observe en particulier que les subventions réellement versées au titre de l'ICHN ont finalement été très inférieures aux chiffres estimés par les comptables nationaux sur la base des droits constatés.

En toute hypothèse, l'inertie des subventions à l'exploitation ne sont que le reflet de la programmation de la politique agricole commune qui a inscrit les crédits de la rubrique agricole sur une pente descendante.

Elle illustre l'insuffisante flexibilité de la programmation budgétaire européenne dont la rigidité devrait, idéalement, être corrigée dans la future programmation pluriannuelle des interventions agricoles.

Quant aux impôts sur la production, il est notable qu'ils progresseraient très fortement, de 11,5 % sous l'effet d'une hausse des impôts fonciers de 19,5 %. Cette forte augmentation prévisionnelle est expliquée par la fin des dégrèvements d'office de taxe foncière sur les propriétés non bâties accordés dans le cadre du plan d'aide aux céréaliers affectés en 2016 par une chute sans précédent de leurs revenus.

Le compte d'exploitation de la branche

agricole

entre 2016 et 2017

Source : INSEE, comptes prévisionnels de l'agriculture arrêtés en novembre 2017

Le tableau ci-dessus permet d'observer la propriété fort peu stabilisatrice des transferts publics nets à l'agriculture. Ceux-ci avaient ajouté 25 % à la valeur ajoutée brute de la branche en 2016 alors qu'elle s'était effondrée. En 2017, la contribution des transferts publics nets est du même ordre dans un contexte de redressement de la valeur ajoutée brute.

(2) Des prélèvements obligatoires peu élastiques ?

Il est difficile d'établir un diagnostic précis de la vigueur des stabilisateurs automatiques liés à la fiscalité agricole à partir de la documentation budgétaire. Les comptes de l'agriculture apportent de leur côté quelques informations supplémentaires mais qui demeurent limitées au champ des seules opérations du compte de production et même à ce niveau n'atteignent pas la précision souhaitable 21 ( * ) .

On relève que les impôts à la production devraient connaître une augmentation plus rapide que celle de la valeur ajoutée brute. En revanche, aucune information n'est à ce stade disponible sur les évolutions de la fiscalité personnelle des revenus.

Cette lacune des comptes devraient être comblée.

Vos rapporteurs spéciaux ont suivi avec la plus grande attention les propositions souvent issues des travaux du Sénat pour moderniser la fiscalité des revenus agricoles. Ils constatent que ce dossier, auquel il conviendra d'apporter des prolongements réalistes, demeure ouvert à l'orée de la nouvelle législature.

À cet égard, il serait souhaitable que le Gouvernement diffuse largement les bases sur lesquelles il entend moderniser la fiscalité agricole comme cela a été indiqué lors de l'examen du projet de loi de finances pour 2018.

Des évolutions importantes sont intervenues sur ce point, lors de la dernière législature, avec l'adoption du régime « micro-BA » par la loi de finances rectificative de fin d'année 2015. Elles appellent une évaluation rigoureuse.

Par ailleurs, le projet visant à mettre en oeuvre l'engagement du Président de la République de création d'un régime de retraites unique fondé sur une uniformisation du rendement des contributions vieillesse ne peut manquer d'inquiéter pour une activité agricole soumise à des aléas considérables et dont les équilibres des régimes sociaux reposent en partie, comme c'est normal au vu de ses caractéristiques démographiques, économiques et sociales sur la solidarité nationale. Sur ce point également, une vigilance sans failles s'imposera 22 ( * ) .

2. Une partie importante des dépenses de la mission n'apporte pas de bénéfice à l'agriculture nationale, ne faisant que compenser des gaspillages de droits détenus sur le budget européen

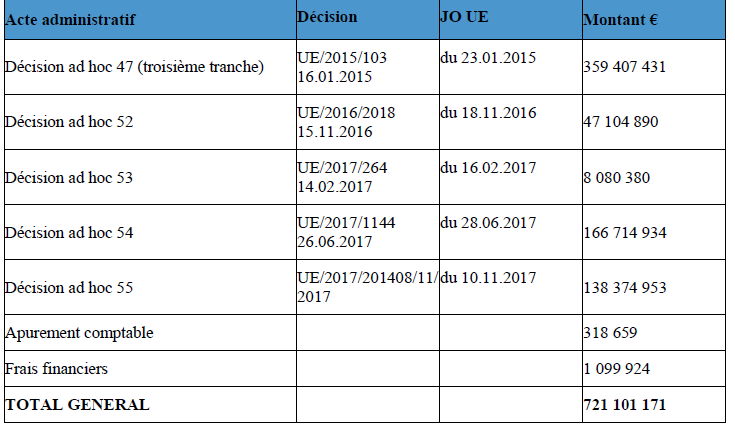

De façon récurrente, vos rapporteurs spéciaux doivent déplorer le poids budgétaire des refus d'apurement communautaire subis par la France, problème auquel votre commission des finances avait, dès 2008, consacré un rapport de contrôle budgétaire 23 ( * ) .

Vos rapporteurs spéciaux avaient, l'an dernier, attiré l'attention sur la perspective de nouvelles charges de cette nature estimant le risque pendant « de l'ordre de 700 millions d'euros ». Ils avaient hélas vu juste.

L'ampleur des enjeux financiers présentés par des « incidents », qui tendent à devenir structurels, ont conduit vos rapporteurs spéciaux à demander que la commission des finances saisisse la Cour des comptes d'une enquête sur les responsabilités des différents maillons de la chaîne de paiement des subventions européennes destinées à la France dans cette situation.

Les résultats de cette enquête devraient permettre de mieux mesurer l'efficacité des dispositifs intermédiaires mis en place pour préserver la trésorerie des exploitations, d'envisager les risques que les corrections financières décidées par la Commission européenne suscitent pour l'économie des exploitations agricoles et d'apprécier la « jurisprudence » des autorités européennes dans une affaire qui engage très fortement les intérêts financiers des États membres.

Le tableau ci-dessous témoigne de l'ampleur de ces enjeux financiers. Le poids des refus d'apurement communautaire s'est considérablement aggravé ces dernières années.

Évolution du montant des refus d'apurement

communautaire

entre 2009 et 2017

(en millions d'euros)

Source : Cour des comptes, note d'analyse de l'exécution budgétaire 2017

On rappelle que les refus d'apurement viennent sanctionner, selon des conditions variables, la non-conformité des aides aux conditions énoncées dans les règlements de la politique agricole commune.

D'un point de vue calendaire, l'ampleur des corrections financières peut être sensible au rythme des enquêtes conduites par la Commission européenne pour vérifier la conformité des versements. Le mécanisme des paiements peut être sommairement résumé comme suit. Les organismes payeurs font l'avance des dépenses. Celles-ci sont ultérieurement remboursées aux États membres par la Commission, tous les mois dans le cas du FEAGA, tous les trimestres dans celui du FEADER. Les corrections financières auxquelles donnent lieu les enquêtes de la Commission sont imputées sur l'ensemble des dépenses remboursées à l'État qui y est astreint.

Chronique des refus d'apurement communautaire en 2017

Source : MAA cité dans Cour des comptes, note d'analyse de l'exécution budgétaire 2017

En cas de refus d'apurement, les crédits budgétaires nationaux doivent prendre le relais et se substituer aux paiements effectués par le budget européen.

Le tableau ci-dessus situe l'impact en 2017 des refus d'apurement sur la gestion des crédits du programme 149. Les dépenses correspondantes ont excédé 21 % des dépenses du programme au cours de l'année (25 % en soustrayant la dépense nouvelle liée à la réduction de sept points du taux de la cotisation d'assurance maladie des exploitants).

Ces dépenses nationales ne peuvent être considérées comme bénéficiant à l'agriculture française dans la mesure où elles se substituent à des subventions européennes dont celle-ci se trouve privée et que les crédits nationaux ne font que compenser. Au mieux 24 ( * ) , leur bilan est neutre pour les agriculteurs.

En revanche, elles grèvent très lourdement les finances publiques de la Nation. En réduisant le « taux de retour » de la France sur le budget européen, elles alourdissent les charges du budget national dans des proportions considérables.

À l'heure où la réduction du déficit public est la ligne d'horizon de la gestion de la sphère publique, une charge supplémentaire de 721 millions d'euros correspondant à une dépense manifestement inutile constitue une faute grave de gestion.

Ils expriment la ferme recommandation que, de telles dérives se trouvant conjurées pour l'avenir, la France puisse trouver dans une meilleure gestion des aides européennes par le ministère de l'agriculture une source structurelle d'économies.

Il faut espérer que les propos du ministre de l'action et des comptes publics lors de sa récente audition par votre commission des finances sur l'exécution de la loi de finances pour 2017 25 ( * ) , qui semblent traduire une prise de conscience de la gravité du problème, aboutissent à une pleine prise en compte de cette préoccupation constante de vos rapporteurs spéciaux.

3. La sécurité sanitaire de l'alimentation, une politique publique à consolider

Le programme 206 de la mission AAFAR est consacré à la sécurité et à la qualité sanitaire de l'alimentation.

Vos rapporteurs spéciaux, il y a deux ans, ont consacré à la politique publique destinée à garantir la sécurité sanitaire des aliments un rapport de contrôle et d'évaluation 26 ( * ) qui avait pu souligner les besoins de consolidation d'une politique publique évidemment essentielle.

Y avait aussi été mise en exergue l'illisibilité budgétaire de cette politique et certaines ambiguïtés de l'information budgétaire apportée par le programme 206 de la mission.

Pour l'essentiel, vos rapporteurs spéciaux renvoient aux soixante-et-une recommandations exposées dans leur rapport auxquelles la considération de l'exécution des crédits en 2017 apporte une justification supplémentaire.

Données relatives à l'exécution du

programme 206

« Sécurité et qualité

sanitaire de l'alimentation » en 2017

|

Exécution 2016 |

Crédits votés en LFI 2017 |

Crédits consommés en 2017 |

Crédits consommés 2017/2016

|

Crédits consommés/crédits votés en LFI en 2017 (en %) |

|

|

Prévention et gestion des risques inhérents à la production végétale |

21,9 |

25,3 |

27,4 |

25,1 |

8,3 |

|

Lutte contre les maladies animales |

131,1 |

90,2 |

180,7 |

37,9 |

100,0 |

|

Prévention et gestion des risques sanitaires liés aux denrées alimentaires |

17,5 |

16,3 |

22,7 |

29,7 |

39,3 |

|

Actions transversales |

69,8 |

69,1 |

74,6 |

6,9 |

6,9 |

|

Élimination des cadavres et des sous-produits animaux |

4,4 |

3,9 |

2,6 |

- 40,1 |

- 33,3 |

|

Mise en oeuvre de la politique de sécurité et de qualité sanitaires de l'alimentation |

302,3 |

297,1 |

313,4 |

3,6 |

5,4 |

|

Qualité de l'alimentation et offre alimentaire |

4,1 |

3,7 |

4,1 |

0 |

10,8 |

|

Total |

506,2 |

505,6 |

625,5 |

23,5 |

23,8 |

Source : commission des finances du Sénat à partir des données du rapport annuel de performances de la mission pour 2017

a) Une programmation budgétaire globalement déconcertante prise à revers par des crises sanitaires prévisibles

Les crédits ouverts en loi de finances initiale dans le cadre du programme 206 avaient été fixés à un niveau supérieur de 4,1 % à celui de la loi de finances initiale pour 2016, mais à un niveau inférieur de plus de 8 % par rapport aux dépenses finalement constatées lors de cette année.

Plus encore que cela n'avait été le cas en 2016, la programmation budgétaire témoignait ainsi d'un « volontarisme » déconcertant au vu des défis sanitaires de toutes sortes dont l'intensification ne pouvait manquer d'être anticipée par les autorités sanitaires.

C'est d'ailleurs sur ce dernier motif que la programmation budgétaire avait reçu un avis défavorable du contrôleur budgétaire et comptable ministériel.

L'impasse budgétaire était donc parfaitement prévisible justifiant totalement le jugement d'insincérité porté par votre rapporteur spécial Alain Houpert et finalement repris par la Cour des comptes dans sa note d'exécution budgétaire pour 2017.

Au demeurant, la nécessité de procéder à des ajustements de crédits est vite apparue en cours d'année. Des crédits supplémentaires ont été ouverts pour 148,1 millions d'euros, dont la majeure partie dès le décret d'avance du 20 juillet 2017. 101,4 millions d'euros de crédits d'intervention ont alors été ouverts.

En lieu et place de la baisse des dépenses envisagée à hauteur de 8 % (soit 45,3 millions d'euros), les dépenses de sécurité sanitaire de l'alimentation ont excédé celles effectuées en 2016 de 13,5 % (+ 74,5 millions d'euros).

Au total, la dérive par rapport aux crédits inscrits en loi de finances initiale a atteint près de 120 millions d'euros (23,4 % des crédits ouverts).

Le taux de consommation des crédits de paiement a atteint 95,7 % laissant un solde disponible de 26,7 millions d'euros, dont 13,6 millions d'euros au titre des versements du budget européen pour contribuer au financement de la lutte contre l'influenza aviaire, arrivés tardivement et rattachés « en fonds de concours tardifs », reportés sur l'exercice 2018.

Si la plupart des crédits supplémentaires ont été inscrits pour financer des dépenses de fonctionnement et d'intervention, 18,2 millions d'euros ont abondé les dotations du titre 2, soit une ouverture supplémentaire représentant plus de 6 % des crédits initiaux.

b) Une priorité accordée à des interventions très en amont de la chaîne alimentaire aux dépens des analyses aux stades plus proches de la consommation, qui suscite des inquiétudes quant au suivi des risques sanitaires de l'alimentation

L'augmentation ainsi décrite ne doit pas occulter les arbitrages très significatifs réalisés dans l'allocation des moyens au cours de l'exercice sous revue.

On relève, en particulier, que les dépenses, considérées comme finançant les opérations de contrôle et de surveillance les plus au coeur de la politique de sécurité sanitaire de l'alimentation elle-même , ne sont responsables que de moins de 10 % (6,4 millions d'euros) du supplément de dépenses observé par rapport à 2016 (74,5 millions d'euros).

Au total d'ailleurs, les dépenses de cette action ne représentent que 3,6 % des dépenses du programme.

Encore faut-il considérer plus finement cette évolution. Les dépenses regroupées dans l'action 3 du programme ne sont pas dénuées d'une certaine hétérogénéité. Elles financent les interventions réalisées pour analyser les risques sanitaires en abattoirs et dans le cadre des plans de surveillance et de contrôle prescrits par la réglementation européenne dont l'objet est double : contribuer à l'analyse générale de risques et résorber les situations ponctuelles de risques. Mais, elles concourent aussi à l'indemnisation des éleveurs frappés par certains risques sanitaires. C'est cette dernière catégorie de dépenses qui a absorbé l'augmentation des consommations de crédits de l'action. Les indemnisations résultant de l'abattage des troupeaux sont passées de 5 millions d'euros en 2016 à 9,2 millions d'euros en 2017. Elles n'avaient pas été budgétées, seuls 3 millions d'euros de crédits ayant été programmés. Le niveau des indemnisations accordées semble assez loin de recouvrir les engagements latents de l'État dans un contexte général d'augmentation des restes à payer sur les engagements du programme 206. Ils atteignent désormais 59 millions d'euros.

L'impasse de financement constatée n'a pas été financée par une réduction uniforme des dépenses correspondant aux autres mesures de surveillance sanitaire. Néanmoins, outre que certaines d'entre elles ont été ajustées à la baisse (parfois très nettement, comme dans le cas de la mise en oeuvre des plans de surveillance et des plans de contrôle de la contamination des denrées), le déficit de moyens n'a pas été comblé.

La France peine à respecter ses obligations européennes, circonstance fâcheuse en soi, et plus encore au vu de l'historique de nos relations sur ce point avec les services de la commission. Ajoutons que pour un pays à forte vocation exportatrice, les difficultés à remplir le plan de charge destiné à garantir la qualité de nos produits sont susceptibles de contribuer à la forte dégradation de notre position extérieure agroalimentaire.

C'est d'ailleurs très largement que les cibles du programme 206 ne sont pas atteintes.

Les défaillances sont manifestes dans le domaine du suivi des contrôles. Les mises en demeure adressées par les services ne donnent lieu à réitération du contrôle que dans moins de 70 % des cas alors même que la cible de 95 % apparaît déjà très permissive. Les établissements agréés ayant fait l'objet d'une inspection défavorable ne font l'objet d'un suivi renforcé que dans 88 % des cas (contre une cible également fixée à 95 %). Encore faut-il qu'ils soient inspectés. Or, si pour les abattoirs l'obligation européenne d'une inspection permanente est peu ou prou mise en oeuvre, il est loin d'en aller de même pour les établissements situés plus en aval de la production. Les conditions dans lesquelles un transformateur de produits laitiers a pu dissimuler la persistance de résultats défavorables de ses examens d'autocontrôle suggèrent une défaillance de la supervision publique.

Enfin, le taux de prélèvements des végétaux révélant une non-conformité stagne à un niveau infime (7,4 %) alors même que les non conformités sont très fréquentes dans les lots examinés. Il est vrai que l'utilité de tels prélèvements peut être questionnée dès lors que les examens suivants les prélèvements ne sont pas systématiques. Mais, cette situation n'est pas acceptable au vu des nécessités opérationnelles, et, notamment, de la recherche de molécules interdites.

C'est, naturellement, plus globalement que la question des produits phyto pharmaceutiques se pose. Les résultats obtenus dans le cadre du plan Ecophyto demeurent négatifs. L'écart à la cible, pourtant assouplie, reste très conséquent (près de 10 millions de doses unités de pesticides de plus, soit un dépassement de plus de 12 %). Les résultats sont encore pires qu'il n'apparaît puisqu'aussi bien les surfaces cultivées en agriculture biologique connaissent une progression très nette, soutenue notamment par des concours publics en forte augmentation.

Vos rapporteurs spéciaux ont entamé une étude destinée à contrôler et évaluer l'efficacité des concours à l'agriculture biologique. À l'heure où ce mode de production semble rencontrer le succès, il serait pour le moins opportun que le Gouvernement présente une évaluation systématique des difficultés de mise en oeuvre du plan Ecophyto.

c) Les moyens de la politique de sécurité sanitaire de l'alimentation sont illisibles et la nomenclature budgétaire ne respecte pas la loi organique relative aux lois de finances

Vos rapporteurs spéciaux doivent ici répéter leur insatisfaction face au maintien de conditions de budgétisation de la politique de sécurité sanitaire des aliments qui enfreignent gravement la lisibilité budgétaire souhaitée par la loi organique relative aux lois de finances.

La nomenclature budgétaire n'offre pas de lisibilité de la politique publique de sécurité sanitaire de l'alimentation, ce diagnostic pouvant s'appuyer sur la dissémination des données budgétaires tant au sein du programme 206 que dans la documentation budgétaire générale. En cela, elle manque au respect de la loi organique relative aux lois de finances.

Dans ces conditions, il est impossible d'appréhender la dynamique de la dépense destinée spécifiquement à assurer la protection des consommateurs contre les risques sanitaires de l'alimentation, et, plus généralement, de l'effort public consacré à la sécurité sanitaire des aliments.

Vos rapporteurs spéciaux ont pu mettre en évidence les problèmes posés par la définition du périmètre de cette politique publique.

Schématiquement, on rappellera que le programme 206 comprend des interventions visant à assurer l'intégrité sanitaire des matières premières animales et végétales, interventions dont le poids dans les dépenses du programme est très largement majoritaire, mais aussi d'autres interventions plus proches du risque sanitaire lié à la consommation des aliments. Si les premières interventions ont une vocation marquée de préservation de l'intégrité des cheptels et des végétaux, elles ne sont cependant pas étrangères à la problématique générale de sécurité sanitaire de l'alimentation. Dans une conception où celle-ci va « du champ à l'assiette », la nomenclature budgétaire ne retient pas sans raison les différentes actions du programme 206 comme concourant à la sécurité et à la qualité sanitaires de l'alimentation. Pour autant, les crédits ouverts n'en financent pas moins des interventions hétéroclites dont certaines n'ont qu'un lien très ténu avec les objectifs affichés par l'intitulé du programme.

Ce constat conduit à juger que le programme 206 n'est pas conforme à la loi organique relative aux lois de finances qui a entendu préserver le principe de spécialité des crédits tout en en enrichissant la conception par une prise en compte plus systématique de leur destination fonctionnelle de moyens au service d'une politique publique donnée .

Dans ces conditions et au-delà même du contenu de la mission budgétaire, vos rapporteurs spéciaux ne peuvent qu'exprimer leur refus de décerner un certificat de qualité à la présentation budgétaire des interventions nécessitées par la politique de sécurité sanitaire des aliments, qui est sérieusement défectueuse.

Sur ce point, une série d'observations complémentaires s'imposent.

En premier lieu, doit être évoquée l'extrême fragmentation des moyens déployés, éparpillés dans plusieurs missions budgétaires . Celle-ci reflète l'interministérialité des interventions de l'État, qui témoigne d'une superposition des services opérationnels qui est loin d'être optimale.

Du point de vue de l'information budgétaire, il serait, à tout le moins, justifié d'entreprendre l'élaboration d'un document de politique transversale unifiant les crédits de la politique publique de sécurité sanitaire des aliments.

Vos rapporteurs spéciaux relèvent, en outre, que les crédits de personnel du programme se trouvant agglomérés dans une action dédiée (l'action n° 6), il est impossible de disposer d'une vue satisfaisante de l'affectation des personnels (et des crédits correspondants) aux différentes catégories d'intervention financées par le programme.

En témoignent les données fournies à vos rapporteurs spéciaux pour rendre compte des personnels spécifiquement dédiés à la surveillance de la qualité sanitaire des aliments dans le cadre de leur contrôle sur la politique de sécurité sanitaire des aliments, qui n'apparaissent pas comme tels dans la nomenclature budgétaire.

Ainsi, selon ces données, les effectifs affectés par la DGAL à la sécurité sanitaire des aliments stricto sensu, dans le cadre de l'action 3 du programme 206, se seraient élevés en 2015, à 1 844 ETPT (soit environ 2 820 agents) sur les 4 511 ETPT du programme 206, soit 40,9 % des ETPT du programme.

Il apparaît ainsi nécessaire de mieux imputer les emplois et les crédits de rémunération aux différentes interventions opérationnelles du programme , en particulier à celles concourant spécifiquement à la sécurité sanitaire de l'alimentation.

Vos rapporteurs spéciaux suggèrent enfin que l'information budgétaire fasse l'objet d'une amélioration sur un point particulier. Il s'agit des produits tirés des très nombreux prélèvements obligatoires appliqués dans le champ de la politique sanitaire de l'alimentation.

Une présentation systématique de ces prélèvements devrait être fournie dans le cadre des documents budgétaires d'autant que certains d'entre eux résultant directement des obligations européennes contractées par la France ont un lien très direct avec les interventions financées sur les crédits du programme 206.

* 19 Publiés par l'INSEE le 14 décembre 2017, ces comptes ne retracent pas la totalité des flux économiques de l'année. Il apparaît, en particulier, que les opérations budgétaires de fin de gestion, qui peuvent être particulièrement lourdes, comme l'exercice 2017 l'atteste à nouveau, ne sont pas comptabilisées. Dans ces conditions, les subventions ne peuvent être qu'estimées. La campagne de publication des comptes de l'agriculture pourrait utilement intégrer une mise à jour permettant de disposer de comptes provisoires actualisés par la prise en considération de l'exécution budgétaire assez rapidement après la fin de l'année.

* 20 Ce poste des comptes provisoires restent incertain du fait des conditions acrobatiques de l'exécution budgétaire, les opérations de fin de gestion pouvant induire des retards de paiement ainsi qu'on l'a amplement exposé dans le présent rapport.

* 21 Ainsi, les exonérations de cotisations sociales ne sont pas isolées venant directement en déduction des charges salariales qui sont comptabilisées pour leur valeur nette.

* 22 La modification du financement de la protection sociale entreprise en 2018 et la perspective d'un abandon du CICE en 2019 ajoutent à ces motifs d'inquiétude.

* 23 Rapport d'information de M. Joël Bourdin, fait au nom de la commission des finances n° 93 (2008-2009) - 13 novembre 2008.

* 24 Compte tenu des montages complexes auxquels donne lieu les décisions de la commission européenne relatives au paiement des aides agricoles, les agriculteurs subissent une série de coûts supplémentaires du fait de l'atmosphère contentieuse de la gestion des aides européennes.

* 25 « Nous avons cependant, de manière générale, une difficulté à bien répondre aux questions touchant la politique agricole commune » ; « Le ministère de l'agriculture travaille à davantage professionnaliser son ministère... ».

* 26 « Pour une politique de sécurité sanitaire des aliments « zéro défaut » ». Rapport d'information de MM. Alain Houpert et Yannick Botrel, fait au nom de la commission des finances n° 442 (2016-2017) - 23 février 2017