II. PRINCIPALES OBSERVATIONS DE VOTRE RAPPORTEUR SPÉCIAL

1. Un coût croissant des dépenses fiscales, qui atteint 3,7 milliards d'euros en 2017, et des évaluations insuffisantes

Les dépenses fiscales rattachées à titre principal à la mission s'élèvent à 3,7 milliards d'euros , soit 31 % crédits de paiement votés de la mission, ce qui représente une hausse de 400 millions d'euros par rapport à 2016.

Évolution des principales dépenses

fiscales

rattachées à la mission depuis 2014

(en millions d'euros)

|

Dépenses fiscales |

2014 |

2015 |

2016 |

2017 |

Évolution 2017/2016 |

|

|

800403 |

Remboursement d'une fraction de taxe intérieure de consommation sur le gazole utilisé par certains véhicules routiers |

357 |

375 |

425 |

758 |

+333 |

|

800404 |

Remboursement d'une fraction de taxe intérieure de consommation sur le gazole utilisé par les exploitants de transport public routier en commun des voyageurs |

39 |

51 |

84 |

135 |

+51 |

|

110222 |

CITE |

619 |

874 |

1 678 |

1 675 |

-3 |

|

800207 |

Réduction de taxe intérieure de consommation sur le gaz naturel |

125 |

158 |

155 |

156 |

+1 |

|

800203 |

Taux réduit de taxe intérieur de consommation pour les butanes et propanes utilisés comme carburant |

105 |

102 |

102 |

102 |

- |

|

800210 |

Taux réduit de taxe intérieure de consommation au profit des installations intensives en énergie et soumises au régime des quotas d'émission de gaz à effet de serre |

13 |

110 |

228 |

350 |

+122 |

|

800211 |

Taux réduit de taxe intérieure de consommation sur les produits énergétiques, le gaz naturel et les charbons au profit des installations intensives en énergie et exerçant une activité considérée comme exposée à un risque important de fuite de carbone |

70 |

14 |

18 |

+4 |

|

|

800208 |

Taux réduit de taxe intérieure de consommation sur le GPL |

91 |

81 |

75 |

75 |

- |

|

Total des dépenses fiscales

|

1 600 |

2 100 |

3 300 |

3 700 |

+400 |

|

Source : commission des finances du Sénat (d'après les documents budgétaires)

Il y a lieu, tout d'abord, de relever la stabilité , en 2017, du coût du CITE , alors que celui-ci avait doublé entre 2015 et 2016, passant de 874 millions d'euros à 1,67 milliard d'euros. Son coût devrait d'ailleurs initier une décrue à compter de 2018, grâce au recentrage opéré en loi de finances pour 2018 58 ( * ) , à la suite du rapport de la mission IGF-CGEDD remis au Parlement à l'automne 2017 59 ( * ) , et avant d'être transformé en prime en 2019.

L'augmentation du coût des dépenses fiscales découle surtout des trois principales dépenses reposant sur les taxes intérieures de consommation de produits énergétiques (TICPE).

En effet, la montée en charge de la « contribution climat-énergie » (CCE ou « taxe carbone »), liée à l'évolution du prix de la tonne du CO 2 , entraîne un renchérissement du coût des remboursements et tarifs réduits de TICPE . Le coût des dépenses fiscales augmente ainsi à mesure que l'écart se creuse entre le taux de TICPE de droit commun et les mécanismes dérogatoires.

Pourtant, comme rappelé par le rapporteur général dans son rapport sur l'efficience des dépenses fiscales en faveur du développement durable, « si certaines dépenses fiscales ont été explicitement créées dans un objectif de protection de l'environnement, à l'instar de celles visant à une amélioration de la performance énergétique des logements, d'autres dispositifs créés pour soutenir certaines activités économiques peuvent avoir des effets environnementaux défavorables parfois peu connus, ou mal évalués » 60 ( * ) .

Or les exonérations sectorielles de taxes intérieures de consommation sont, d'après le CGDD, les principales subventions dommageables à l'environnement 61 ( * ) .

Le dispositif de remboursement de TICPE protège principalement le secteur des transports , en ciblant les entreprises qui utilisent beaucoup de carburants, comme le transport routier ou encore le transport routier en commun de voyageurs, afin de préserver la compétitivité des entreprises françaises de ces secteurs face à la concurrence internationale.

Toutefois, votre rapporteur spécial partage le constat du Commissariat général au développement durable (CGDD), qui, dans une étude récente, affirmait : « apporter une aide à des secteurs peut s'avérer légitime, mais il serait plus efficace que cette aide transite par d'autres canaux (qu'une dépense fiscale) : ainsi, elle ne jouerait pas pour les entreprises de ces secteurs comme une désincitation à limiter leur consommation de carburant, en raison des exonérations qui s'appliquent » 62 ( * ) .

Enfin, alors que le Parlement ne dispose que d'une information restreinte sur l'efficacité et l'évolution de certaines de ces dépenses, qu'il est amené à créer ou à prolonger, aux montants parfois importants, il y a lieu de saluer la « revue » progressive des dépenses fiscales, initiée par le ministère de la transition écologique et solidaire (MTES) et auquel votre rapporteur spécial accordera une attention particulière.

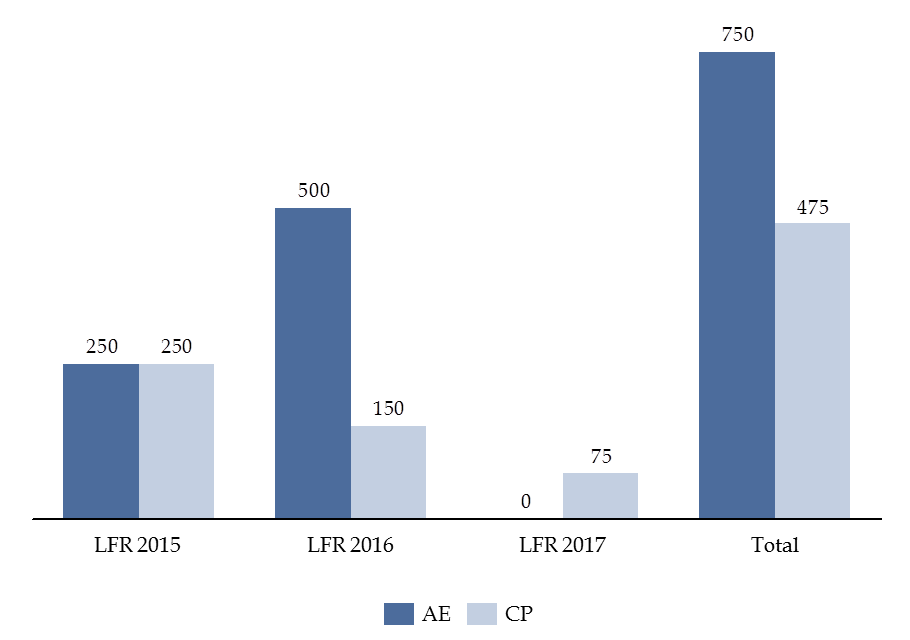

2. Une impasse de financement des projets portés par l'enveloppe spéciale transition énergétique (ESTE)

Afin de soutenir financièrement les mesures relatives à la mobilité durable, aux démarches engagées dans le cadre des territoires à énergie positive pour la croissance verte (TEPCV) ou des territoires « zéro gaspillage, zéro déchet », un fonds dénommé « enveloppe spéciale transition énergétique » (ESTE) a été créé par la loi relative à la transition énergétique pour la croissance verte 63 ( * ) . Sa gestion financière et administrative est assurée par la Caisse des dépôts et consignations (CDC).

En 2017, l'action 05 « Lutte contre le réchauffement climatique » a vu ses crédits de paiement augmenter de 37 % par rapport à 2016 en raison d'un versement de 225 millions d'euros à la CDC au titre de l'ESTE, dont 150 millions d'euros issus des reports de 2016, 70 millions d'euros issus d'une ouverture de crédits par la seconde loi de finances rectificative 64 ( * ) pour 2017 et 5 millions d'euros issus de redéploiement de crédits au sein du programme 174.

Ce versement apparaît bienvenu. En effet, l'enveloppe devait être dotée de 750 millions d'euros sur trois ans (en 2015, 2016 et 2017) par tranches annuelles de 250 millions d'euros. Les ouvertures consenties en loi de finances rectificative pour 2017 portent la dotation totale de l'enveloppe à 475 millions d'euros.

En dépit de cet abondement, 275 millions d'euros de crédits de paiement manquent toujours à l'appel pour financer les 750 millions d'euros d'engagements contractés par le précédent Gouvernement. Au surplus, la trajectoire de la loi de programmation des finances publiques pour les années 2018 à 2022 65 ( * ) ne prévoit aucun abondement de l'ESTE, désormais fermée 66 ( * ) .

Autorisations d'engagement et crédits de

paiement ouverts sur l'ESTE

entre 2015 et 2017

(en millions d'euros)

* Le dernier comité de pilotage, réuni le 8 août 2017, a désaffecté 50 millions d'euros au profit de l'ANAH, portant le niveau d'engagement à 700 millions d'euros en comptabilité budgétaire de l'État. La consommation de CP est elle aussi minorée de 50 millions d'euros, et s'élève donc à 425 millions d'euros.

Source : commission des finances du Sénat

D'après la Cour des comptes 67 ( * ) , les paiements cumulés nets de l'État, consolidant les montants payés au titre des conventions, s'élèvent à 173 millions d'euros et les restes à payer atteignent 526 millions d'euros .

Cette absence de fiabilité quant aux financements alloués par l'État aux collectivités territoriales est inacceptable , d'autant qu'elle ralentit les initiatives locales en matière de lutte contre la pollution atmosphérique et de financement de la transition énergétique.

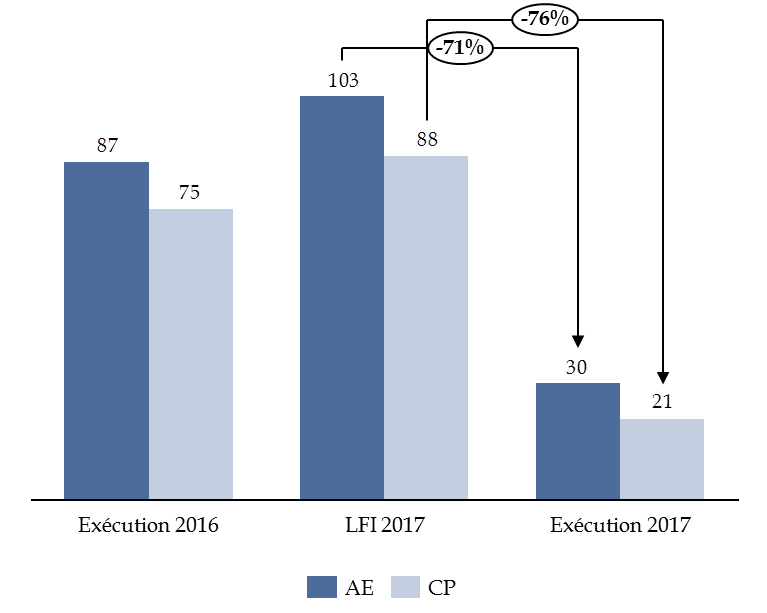

3. Une nouvelle sous-exécution des crédits du programme 181 problématique au regard du principe de sincérité budgétaire

L'analyse de l'exécution des crédits du programme 181 « Prévention des risques » fait apparaître une sous-consommation importante - de 36 % en AE et en CP - des crédits prévus en loi de finances initiale .

Comme les années précédentes, cette sous-exécution des crédits du programme résulte des crédits de l'action 01 « Prévention des risques technologiques et des pollutions » : 21 millions d'euros de CP ont été consommés , sur les 88 millions d'euros de CP prévus en loi de finances initiale - soit un taux de consommation de 24 %. Le taux de consommation est de 29 % s'agissant des AE, comme l'illustre le graphique ci-dessous.

Évolution des crédits de l'action 01 « Prévention des risques technologiques et des pollutions » du programme 181 « Prévention des risques »

(en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

Cette sous-exécution concerne principalement les crédits prévus pour les plans de prévention des risques technologiques (PPRT).

Les PPRT visent à réduire les risques associés à la présence de sites industriels Seveso pour les riverains. 368 PPRT ont été approuvés à la fin de l'année 2017, sur les 393 plans prévus, soit un taux d'approbation de 93,6 %, inférieur à l'objectif de 100 % fixé dans le projet annuel de performance annexé à la loi de finances pour 2017.

À l'instar des années précédentes, le ministère justifie cet écart par le retard pris pour la mise en oeuvre des mesures foncières des PPRT , eu égard à la difficulté rencontrée dans la prise de mesures d'expropriation et de délaissement.

Les crédits de délaissement et d'expropriation n'ont en particulier pas pu être engagés dans leur totalité : alors que la loi de finances initiale prévoyait, au titre des dépenses d'intervention (transferts aux collectivités territoriales) de l'action 01 « Prévention des risques technologiques et des pollutions » du programme, 33,9 millions d'euros d'AE et 10 millions d'euros CP pour le financement des mesures foncières liées aux PPRT, seuls 27 millions d'euros et 3,1 millions d'euros ont respectivement été engagés et consommés en exécution.

Ainsi, la croissance des besoins en AE et en CP au titre des PPRT devrait se poursuivre dans les prochaines années. Alors que les derniers PPRT devraient être approuvés au plus tard en 2018, l'année 2019 pourrait marquer une augmentation des AE.

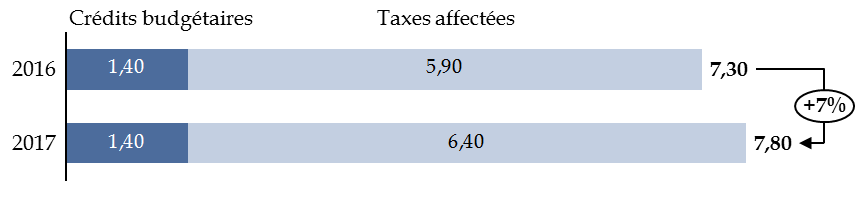

4. Des dépenses extrabudgétaires de plus en plus importantes

Les 36 opérateurs rattachés à la présente mission ont bénéficié en 2017 de 7,8 milliards d'euros de financement, contre 7,3 milliards d'euros en 2016, soit une augmentation de 7 %.

Évolution des ressources des

opérateurs

de la mission entre 2016 et 2017

(en milliards d'euros)

Source : commission des finances, d'après les documents budgétaires

Or, les 26 opérateurs percevant des ressources en provenance du budget général ont bénéficié d'un montant similaire à celui de 2016 - 1,4 milliard d'euros .

La hausse des ressources des opérateurs découle de la progression importante du montant total des impôts et taxes affectés - + 8 % par rapport à 2016, soit 6,4 milliards d'euros .

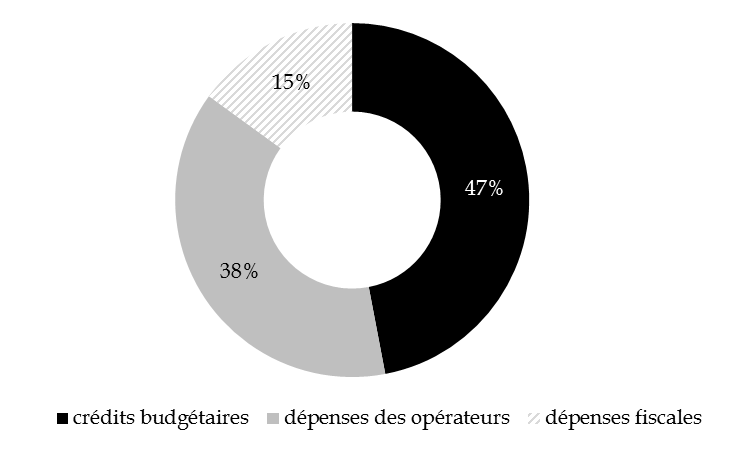

D'après la Cour des comptes , les dépenses des opérateurs rattachés à la mission se sont élevées à 9,6 milliards d'euros en 2017 , soit une augmentation de 15 % par rapport à 2016.

Répartition des dépenses

concourant

à la politique publique par la mission

(en %)

Source : commission des finances, d'après les documents budgétaires

Au total, plus de la moitié (53 %) des dépenses concourant à la politique publique portée par la mission relève de dépenses extra-budgétaires.

* 58 Loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018.

* 59 Aides à la rénovation énergétique des logements privés, IGF-CGEDD, avril 2017.

* 60 Rapport d'information n° 110 (2016-2017) du 8 novembre 2016 de M. Albéric de Montgolfier, rapporteur général, fait au nom de la commission des finances, sur l'enquête de la Cour des comptes sur l'efficience des dépenses fiscales relatives au développement durable.

* 61 Fiscalité environnementale, un état des lieux, Commissariat général au développement durable (CGDD), janvier 2017.

* 62 Les aides dommageables à l'environnement, une réalité complexe, Commissariat général au développement durable (CGDD), décembre 2017.

* 63 Loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte.

* 64 Loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017.

* 65 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022

* 66 Note du ministre de la transition écologique et solidaire du 26 septembre 2017 aux préfets de région.

* 67 Cour des comptes, note d'analyse de l'exécution budgétaire 2017 de la mission.