B. PRINCIPALES OBSERVATIONS DE VOS RAPPORTEURS SPÉCIAUX

1. La réforme de 2016 s'est traduite par une meilleure exécution, quoique hétérogène, des dépenses, mais sa mise en oeuvre doit se poursuivre

Contrairement à la dynamique constatée lors des précédents exercices, la consommation des crédits immobiliers 138 ( * ) est repartie à la hausse en 2017 .

En comparant l'exécution de l'ex-programme 309 et du programme 723 en 2016 et celle des programmes 723 et 724 en 2017, il ressort que la consommation des crédits a progressé de 53,2 % pour les AE et de 3 % pour les CP. Cette évolution est d'autant plus notable qu'entre 2013 et 2016, la consommation de ces crédits avait diminué de 43,6 % pour les AE et de 33,1 % pour les CP.

L'exécution est toutefois hétérogène entre les deux nouveaux programmes destinés aux opérations immobilières.

Ce constat traduit la mise en oeuvre progressive de la réforme initiée en 2016.

En effet, la consommation des crédits du programme 723 a été fortement soutenue par le ministère des armées , qui a engagé un nombre élevé d'opérations de gros entretien de son parc domanial, jusqu'alors supportées par le budget général. Cette évolution s'explique par l'élargissement des dépenses imputables sur le CAS, à la fois l'intégration de l'ex-programme 309 et la possibilité de financer les dépenses d'investissement ou d'entretien du propriétaire sur les infrastructures opérationnelles de la défense nationale.

Il s'agit sans nul doute d'un élément positif , compte tenu des difficultés régulièrement signalées par le ministère des armées pour imputer les dépenses sur le CAS 139 ( * ) , conduisant à des imputations budgétaires irrégulières dénoncées par la Cour des comptes 140 ( * ) .

En regard, les crédits du programme 724 « Opérations immobilières déconcentrées » n'ont guère été utilisés par les gestionnaires.

Cette sous-consommation, avec un taux d'exécution de 57,3 % en AE, résulte essentiellement de la mise en oeuvre des schémas directeurs immobiliers régionaux (SDIR) par les préfets de région. À l'appui d'un recensement transversal de l'ensemble du parc immobilier de l'État et de ses opérateurs sur le territoire régional, cette démarche vise à l'élaboration d'une stratégie d'intervention en déterminant les regroupements envisageables et les entretiens prioritaires. Alors que l'élaboration des SDIR se poursuivait, de nombreuses opérations structurantes ont été reportées, limitant de facto la consommation des crédits.

Plus largement, la segmentation des crédits immobiliers du CAS en deux programmes a pu se révéler complexe à mettre en oeuvre. C'est pourquoi la loi de finances pour 2018 a recentré l'architecture budgétaire du CAS , avec un unique programme 723 « Opérations immobilières et entretien des bâtiments de l'État ».

Par ailleurs, ainsi que l'ont déjà relevé vos rapporteurs spéciaux 141 ( * ) , toutes les conséquences de la réforme n'ont pas encore été tirées. La maquette de performance se révèle à cet égard obsolète , puisqu'elle ne prend pas en compte l'extension des dépenses pouvant être supportées par le CAS.

Les deux recommandations formulées par la Cour des comptes au titre de l'analyse de l'exécution 2017 portent ainsi sur la définition d'indicateurs de performance renouvelés 142 ( * ) .

2. Le CAS, un outil budgétaire contraignant pour la politique immobilière de l'État

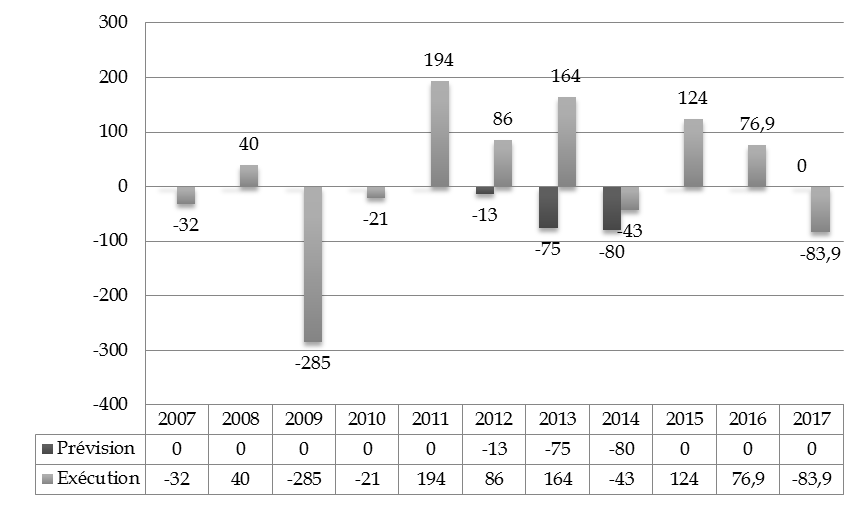

En faisant reposer les dépenses immobilières sur le produit tiré des cessions du parc, le CAS se révèle particulièrement complexe à piloter , comme le précise le graphique ci-après.

Évolution du solde entre la prévision et l'exécution

(en millions d'euros)

Source : rapports annuels de performances successifs

Le CAS est en effet très dépendant des cessions réalisées , liées à la conjoncture du marché immobilier, et de leur encaissement effectif. Pour les gestionnaires, il en résulte un manque de prévisibilité sur la disponibilité des crédits dont ils disposent et une difficile imputation des dépenses sur le CAS.

De plus, depuis 2015 , la gestion du CAS s'inscrit dans le cadre d'un pilotage renforcé de la dépense et du solde . Une concertation resserrée entre la direction de l'immobilier de l'État (DIE) d'une part et les ministères et préfectures de région d'autre part a été prévue afin de concentrer l'utilisation des crédits sur les opérations immobilières les plus urgentes.

Quoique motivée par l'objectif de maîtrise des finances publiques, cette démarche pourrait toutefois se révéler dangereuse à moyen terme. En renonçant à procéder à un entretien régulier du parc, ce sont des dépenses lourdes de rénovation qui pourraient ensuite être nécessaires.

3. La politique immobilière de l'État : un nouveau modèle économique à définir

Plus largement, le déficit enregistré en 2017 reflète l'essoufflement progressif du produit des cessions immobilières , régulièrement souligné par vos rapporteurs spéciaux. Ce produit a ainsi diminué de 40 % par rapport à 2016, tandis que le nombre de cessions a reculé de près de 25 %.

De fait, après une première phase de rationalisation des implantations immobilières de l'État, les cessions les plus faciles ont d'ores et déjà été, pour la plupart, réalisées. Un stock de biens difficilement cessible se crée progressivement. Ainsi que le note la Cour des comptes, « l'allongement relatif de la durée moyenne des ventes au cours des derniers exercices témoigne moins d'un essoufflement de la démarche d'optimisation du parc immobilier de l'État que de la difficulté croissante à laquelle se heurte la DIE pour maintenir un rythme suffisant de cessions au regard des besoins de financement du CAS » 143 ( * ) .

Aussi, toujours selon la Cour des comptes, « si la soutenabilité budgétaire du CAS est assurée, à long terme, la pérennité de son modèle économique paraît fragile ».

Dans cette perspective, la commission des finances a formulé plusieurs propositions en mai 2017 144 ( * ) , pour lequel vos rapporteurs spéciaux conduisent actuellement un travail de suivi.

Le changement de doctrine de gestion du CAS mis en oeuvre en 2017, consacrant le principe du financement de travaux d'entretien lourd, essentiellement récurrents, par des cessions de biens immobiliers ponctuelles, doit conduire à une évolution du modèle économique du CAS .

La part prise par les revenus tirés du domaine dans les recettes du CAS dès leur première année d'affectation constitue une piste intéressante, quoique insuffisante au regard des besoins. En tout état de cause, elle correspond à la stratégie de valorisation qui doit désormais guider la politique immobilière de l'État .

* 138 Hors contribution au désendettement.

* 139 Voir le rapport d'information n° 661 (2016-2017) de M. Dominique de Legge au nom de la commission des finances du Sénat « Le parc immobilier des armées : quand l'intendance ne peut plus suivre », juillet 2017.

* 140 En particulier, des rétablissements de crédits entre le budget général et le CAS, voir les notes d'analyse de l'exécution budgétaire en 2015 et 2016.

* 141 Voir le rapport spécial sur le projet de loi de finances pour 2018.

* 142 Voir la note d'analyse de l'exécution budgétaire pour 2017 de la Cour des comptes.

* 143 Voir la note d'analyse de l'exécution budgétaire pour 2017 de la Cour des comptes, pages 30-31.

* 144 Voir le rapport d'information n° 570 (2016-2017) de MM. Michel Bouvard et Thierry Carcenac au nom de la commission des finances du Sénat, « De la rationalisation à la valorisation : 12 propositions pour une politique immobilière de l'État soutenable et efficace », mai 2017.