AVANT-PROPOS

Mesdames, Messieurs,

Plus d'un million de personnes en France sont dans une situation de handicap telle qu'ils ne peuvent accéder durablement à l'emploi et sont, à ce titre, bénéficiaires de l'allocation aux adultes handicapés (AAH).

L'allocation qui leur est alors versée, en remplacement de la perte de revenu consécutive à la diminution de leurs facultés et à leur incapacité de s'insérer sur le marché du travail, se chiffre aujourd'hui à 819 euros par mois, soit à peine 70 % du montant mensuel salaire minimum interprofessionnel de croissance net.

Il s'agit ni plus ni moins d'une double peine. Alors que la personne handicapée, en marge du marché du travail et menacée d'isolement, appellerait une réponse forte et engagée des politiques de solidarité, ces dernières maintiennent son niveau de vie bien en-deçà de celui qu'elles définissent pour un travailleur ordinaire.

Les racines du problème semblent bien identifiées. Les modalités de calcul et d'attribution de l'AAH l'enferment dans un carcan trop serré pour que cette dernière puisse pleinement remplir sa mission de compensation financière d'une personne handicapée empêchée de travailler.

Une proposition de loi portant suppression de la prise en compte des revenus du conjoint dans la base de calcul de l'AAH avait été déposée à l'Assemblée nationale le 6 décembre 2017 par notre collègue députée Marie-George Buffet, et avait été cosignée par de nombreux membres des groupes de la Gauche démocrate et républicaine (GDR), de la France insoumise (FI) et des Socialistes et apparentés, mais n'a jamais été examinée.

C'est au tour du Sénat de s'emparer de ce sujet. La présente proposition de loi comprend la suppression de la prise en compte des ressources du conjoint (article 2), disposition qu'elle étend aux personnes handicapées travailleurs en établissements et services d'aide par le travail (Esat) (article 1 er ). Elle prévoit par ailleurs qu'un rapport soit remis au Parlement sur la situation financière des allocataires d'AAH (article 3) et prévoit le gage financier des mesures qu'elle propose (article 4).

EXPOSÉ GÉNÉRAL

I. L'ALLOCATION AUX ADULTES HANDICAPÉS : UNE PRESTATION RELEVANT DE LA SOLIDARITÉ NATIONALE MAIS CIBLANT UN PUBLIC SPÉCIFIQUE

A. UNE PRESTATION DONT LA NATURE ET LE PUBLIC ÉLIGIBLE LA PLACENT AU CARREFOUR DE DEUX LOGIQUES DISTINCTES

1. Une place à part dans l'ensemble des droits sociaux des personnes handicapées

L'allocation aux adultes handicapés (AAH) est une composante particulière de l'ensemble des droits sociaux auxquels les personnes handicapées sont éligibles. Ces droits sociaux, qui sont le fruit d'une histoire longue, reflètent les évolutions successives dont la nature de la politique publique du handicap est imprégnée.

Ses origines relèvent incontestablement d'une conception solidariste . La prise en charge du handicap, au même titre que celle de la pauvreté ou de l'isolement, a fait et fait encore partie des missions que les acteurs publics ou les acteurs privés non lucratifs exercent dans un but d'intérêt général. Dépassant le seul cadre d'une conception strictement fondée sur l'attribution de moyens de subsistance, la loi du 30 juin 1975 1 ( * ) , qui pose les premiers jalons d'une politique du handicap inclusive, crée l'AAH dans un but d'intégration des publics qui lui sont éligibles.

Il s'agit alors d'une prestation de solidarité , dont le fonctionnement s'inspire fortement, bien que comportant quelques aménagements spécifiques aux personnes handicapées, des autres prestations sociales que sont le revenu minimum d'insertion (RMI), puis le revenu de solidarité active (RSA).

L'évolution du regard porté sur les personnes handicapées a toutefois fait prendre conscience aux acteurs publics que la politique du handicap ne pouvait se limiter au diptyque d'une approche thérapeutique, pour la dimension strictement médicale de sa prise en charge, et d'une approche allocataire, pour sa dimension solidariste. En raison d'un caractère aléatoire et parfois irréversible, qui le distingue fondamentalement des autres champs d'action des politiques sociales, l'accompagnement du handicap a été enrichi par la loi du 11 février 2005 2 ( * ) d'une dimension compensatrice .

La logique compensatrice est distincte de la logique solidariste. Contrairement à cette dernière, qui correspond au soutien que les pouvoirs publics apportent au titre de leur mission d'intérêt général, la compensation du handicap s'apparente davantage à l'indemnisation d'un pretium doloris , sorte de créance réelle que détiendrait toute personne handicapée vis-à-vis de la puissance publique, du fait des entraves particulières engendrées par son état. Ce droit à la compensation se traduit par le versement d'une prestation de compensation du handicap (PCH), dont les critères et les modalités d'attribution sont tout à fait distincts de ceux de l'AAH.

Comme prestation exclue du champ de la solidarité, la PCH n'est pas versée en tenant compte des ressources du bénéficiaire, contrairement à l'AAH.

Tableau comparatif des prestations ouvertes aux personnes handicapées

|

AAH |

PCH |

|

|

Texte fondateur |

Loi du 30 juin 1975 |

Loi du 11 février 2005 |

|

Logique d'attribution |

Solidarité |

Compensation |

|

Nature |

Revenu de remplacement |

Prestation en nature ou en espèces |

|

Prise en compte des ressources du bénéficiaire |

Oui |

Non |

|

Financement |

État |

Conseil départemental |

Source : commission des affaires sociales

Votre rapporteur insiste donc pour que soient rappelées les deux grandes logiques qui président à l'attribution des droits sociaux des personnes handicapées. Aujourd'hui pilotées par deux acteurs publics distincts - État pour l'AAH et conseil départemental pour la PCH - et donnant lieu à des circuits d'attribution souvent complexes pour les bénéficiaires, elles peuvent faire l'objet de confusions qui nuisent à la lisibilité de la politique publique du handicap .

2. Les caractères spécifiques de l'AAH

a) Une allocation subsidiaire et différentielle

L'AAH se présente comme une prestation subsidiaire et différentielle .

Outre la double reconnaissance d'une incapacité permanente d'au moins 50 % et d'une restriction substantielle et durable pour l'accès à l'emploi (RSDAE) par la commission départementale de l'autonomie des personnes handicapées (CDAPH), l'attribution de l'AAH est soumise à une condition de ressources .

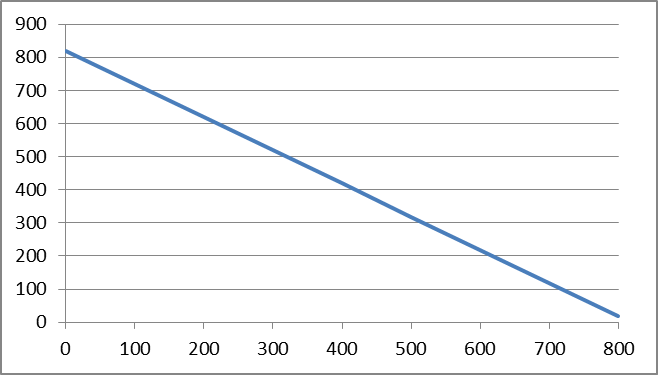

L'article L. 821-1 du code de la sécurité sociale (CSS) précise que le droit à l'AAH n'est ouvert que lorsque la personne ne peut prétendre au versement d'une rente ou d'une prestation contributive d'un montant au moins égal à l'AAH. L'AAH vient s'ajouter à la prestation touchée par l'allocataire sans que l'addition de ces deux revenus ne puisse excéder un montant maximal défini par décret . Ce dernier fait l'objet d'une revalorisation annuelle à compter de chaque 1 er avril ; la dernière, exceptionnellement datée du 4 mai 3 ( * ) , porte ce montant à 819 euros .

Dégression du montant de l'AAH en fonction des revenus de l'allocataire (en euros)

Source : commission des affaires sociales

Le cas des travailleurs handicapés aux faibles revenus, que la loi du 11 février 2005 a rendu éligibles au bénéfice de l'AAH par un mécanisme d'intéressement à l'activité professionnelle, fait toutefois l'objet d'un traitement spécifique. L'article D. 821-9 du CSS prévoit l'application de deux taux d'abattement distincts sur leurs revenus professionnels : le premier de 80 % pour la part du revenu inférieure ou égale à 30 % de la valeur du Smic brut mensuel, et le second de 40 % pour la part supérieure à ce seuil.

b) Les deux compléments de l'AAH

En plus de l'AAH, la loi prévoit le versement de deux compléments de ressources pour des cas bien précis.

L'article L. 821-1-1 du code de la sécurité sociale définit le complément de ressources (CR) comme un montant complémentaire de l'AAH attribué aux allocataires dont l'incapacité permanente est supérieure à 80 %, qui n'exercent pas d'activité professionnelle et qui disposent d'un logement indépendant. Le montant mensuel du CR est fixé à 179,31 euros .

L'article L. 821-1-2 du code de la sécurité sociale prévoit une majoration pour la vie autonome (MVA) versée aux bénéficiaires de l'AAH qui n'exercent pas d'activité professionnelle et qui disposent d'un logement indépendant pour lequel ils reçoivent une aide personnelle au logement. Le montant mensuel de la MVA est de 104,77 euros .

La majoration pour la vie autonome n'est pas cumulable avec le complément de ressources : l'allocataire qui remplit les conditions pour l'octroi de ces deux avantages choisit de bénéficier de l'un ou de l'autre.

3. Une prestation qui prend en compte les revenus du foyer

Compte tenu de son rattachement aux prestations relevant de la solidarité nationale, le calcul de l'AAH prend pour base le foyer dont le bénéficiaire potentiel est membre. Ses modalités de versement ne sont toutefois pas identiques à celles du revenu de solidarité active (RSA).

Les bénéficiaires de l'AAH sont un peu plus de 1,1 million, dont 23 % vivent en couple.

L'article L. 821-3 du CSS dispose que le plafond fixé par décret dans la limite duquel l'AAH peut se cumuler avec les ressources personnelles de l'intéressé varie dans le cas où ce dernier est marié , concubin ou partenaire d'un pacte civil de solidarité et a une ou plusieurs personnes à sa charge . Par ailleurs, l'article R. 821-4 prévoit qu'un abattement de 20 % soit appliqué aux revenus professionnels perçus par le conjoint.

Aux termes de l'article D. 821-2, le plafond est doublé , donc porté à 1 638 euros. Par ailleurs, ce plafond est majoré de moitié pour chacun des enfants à charge. Par comparaison, aux termes de l'article R. 262-1 du code de l'action sociale et des familles, le montant du RSA applicable à un foyer composé d'une seule personne est majoré de 50 % lorsque ce foyer comporte deux personnes, puis de 30 % pour chaque personne supplémentaire présente au foyer et à la charge de l'intéressé.

Dans le cas d'un bénéficiaire de l'AAH vivant en couple, le montant mensuel auquel il est éligible est par conséquent égal au douzième de la différence entre le montant annuel du plafond applicable et les ressources annuelles du foyer, ou au tiers de la différence entre le montant trimestriel du plafond applicable et des ressources trimestrielles du foyer, dans le cas où le bénéficiaire exerce une activité professionnelle.

Il est toutefois important de relever que ce montant mensuel ne peut jamais excéder le montant individuel défini par décret , actuellement de 819 euros. En conséquence, la prise en compte du foyer dans l'attribution et le calcul de l'AAH n'a pas pour effet de majorer le montant de l'AAH versé, mais d'élargir substantiellement la base du public éligible .

En ce sens, l'AAH fonctionne à rebours du revenu de solidarité active, dont le montant versé augmente, mais de façon dégressive en fonction de la composition du foyer, alors que le montant de l'AAH ne dépasse pas le niveau individuel fixé mais intègre la composition du foyer sans aucune dégressivité.

* 1 Loi n° 75-534 du 30 juin 1975 d'orientation en faveur des personnes handicapées.

* 2 Loi n° 2005-102 du 11 février 2005 pour l'égalité des droits et des chances, la participation et la citoyenneté des personnes handicapées.

* 3 Décret n° 2018-328 du 4 mai 2018 relatif à la revalorisation de l'allocation aux adultes handicapés.