Rapport n° 129 (2018-2019) de M. Albéric de MONTGOLFIER , fait au nom de la commission des finances, déposé le 14 novembre 2018

Disponible au format PDF (1,5 Moctet)

Tableau comparatif au format PDF (734 Koctets)

-

EXPOSÉ GÉNÉRAL

-

PREMIÈRE PARTIE

L'EXERCICE 2018 DANS LA TRAJECTOIRE PLURIANNUELLE DES FINANCES PUBLIQUES

-

DEUXIÈME PARTIE

LE BUDGET DE L'ÉTAT

-

I. UN DÉFICIT BUDGÉTAIRE EN 2018 UN

PEU MOINS IMPORTANT QUE PRÉVU

-

II. DES RECETTES FISCALES DU BUDGET

GÉNÉRAL EN LÉGÈRE HAUSSE PAR RAPPORT À

L'ESTIMATION RÉVISÉE, PAR UN EFFET D'AFFECTATION DE LA

TICPE

-

III. UN SCHÉMA DE FIN DE GESTION

MARQUÉ PAR DES ÉVOLUTIONS CONTRASTÉES

-

IV. LA MISE EN oeUVRE D'UN MEILLEUR PILOTAGE DU

PLAFOND D'AUTORISATIONS D'EMPLOIS

-

I. UN DÉFICIT BUDGÉTAIRE EN 2018 UN

PEU MOINS IMPORTANT QUE PRÉVU

-

EXAMEN DES ARTICLES

-

ARTICLE LIMINAIRE

Prévision de solde structurel et de solde effectif de l'ensemble

des administrations publiques pour l'année 2018

-

PREMIÈRE PARTIE

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

-

TITRE PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES AFFECTÉES

-

ARTICLE 1er

(Article 49 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006)

Ajustement des recettes du compte d'affectation spéciale (CAS) « Contrôle de la circulation et du stationnement routiers »

-

ARTICLE 2

(Art. 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015)

Ajustement des recettes du compte d'affectation spéciale (CAS) « Transition énergétique »

-

TITRE II

RATIFICATION DE DÉCRETS

RELATIFS À LA RÉMUNÉRATION DE SERVICES RENDUS

-

ARTICLE 3

Ratification d'un décret relatif à la rémunération des services rendus

-

TITRE III

DISPOSITIONS RELATIVES À L'ÉQUILIBRE

DES RESSOURCES ET DES CHARGES

-

ARTICLE 4

Équilibre général du budget, trésorerie et plafond d'autorisation des emplois

-

SECONDE PARTIE

MOYENS DES POLITIQUES PUBLIQUES

ET DISPOSITIONS SPÉCIALES

-

TITRE PREMIER

AUTORISATIONS BUDGÉTAIRES POUR 2018 -

CRÉDITS DES MISSIONS

-

ARTICLE 5

Budget général : ouvertures et annulations de crédits

-

ARTICLE 6

Budgets annexes : annulations de crédits

-

ARTICLE 7

Comptes spéciaux : ouvertures et annulations de crédits

-

TITRE II

AUTORISATIONS BUDGÉTAIRES POUR 2018 -

PLAFONDS DES AUTORISATIONS D'EMPLOIS

-

ARTICLE 8

Plafonds des autorisations d'emplois de l'État

-

ARTICLE LIMINAIRE

-

EXAMEN EN COMMISSION

N° 129

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 14 novembre 2018 |

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi de finances rectificative , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE , pour 2018 ,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

1371 , 1395 et T.A. 188 |

|

|

Sénat : |

121 (2018-2019) |

|

EXPOSÉ GÉNÉRAL

PREMIÈRE

PARTIE

L'EXERCICE 2018 DANS LA TRAJECTOIRE PLURIANNUELLE DES FINANCES

PUBLIQUES

I. UN SCÉNARIO MACROÉCONOMIQUE INCHANGÉ, EN DÉPIT DE SIGNAUX CONJONCTURELS DÉFAVORABLES

A. LE GOUVERNEMENT MAINTIENT SA PRÉVISION DE CROISSANCE POUR L'ANNÉE 2018...

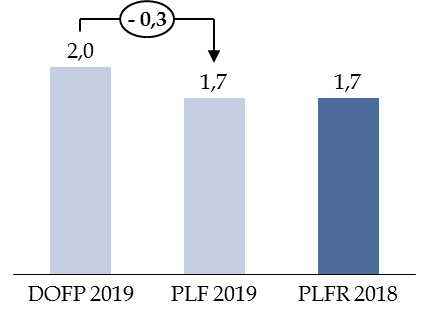

Dans le cadre du présent projet de loi de finances rectificative, le scénario macroéconomique du Gouvernement ne fait l'objet d'aucune modification par rapport au projet de loi de finances pour 2019 et n'est donc pas de nature à bouleverser l'analyse livrée par votre rapporteur général dans le tome I du rapport général sur ce dernier texte.

L'hypothèse d'évolution du produit intérieur brut (PIB) reste ainsi fixée à 1,7 % , après avoir été abaissée de 0,3 point dans le cadre du projet de loi de finances pour 2019.

Évolution des prévisions de croissance

du Gouvernement pour l'année 2018

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat

Cette prévision apparaissait déjà un peu élevée lors de l'examen du projet de loi de finances pour 2019. Les signaux conjoncturels apparus depuis tendent à confirmer ce diagnostic .

B. ...ALORS QU'IL APPARAÎT AUJOURD'HUI PEU PROBABLE QUE L'ÉCONOMIE FRANÇAISE ACCÉLÈRE SUFFISAMMENT POUR ATTEINDRE UN TAUX DE CROISSANCE ANNUEL DE 1,7 %

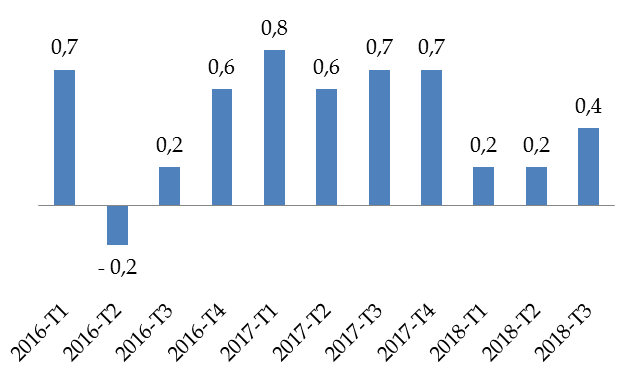

Si l'économie française a retrouvé un peu de dynamisme au troisième trimestre (+ 0,4 %), après deux trimestres particulièrement décevants (+ 0,2 %), la reprise est plus faible qu'escompté .

Croissance du PIB de trimestre à trimestre depuis 2016

(taux d'évolution en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Le rythme de croissance au troisième trimestre est ainsi inférieur de 0,1 point à l'hypothèse sous-jacente au scénario de croissance de l'Insee pour l'année 2018 - et ce alors même que la prévision de croissance annuelle de l'Insee, fixée à 1,6 %, est inférieure de 0,1 point à celle du Gouvernement.

Comparaison des prévisions et de l'exécution pour le troisième trimestre 2018

(taux d'évolution en volume)

|

Prévision du point de conjoncture de

l'Insee

|

Première estimation Insee

|

|

|

Croissance du PIB |

0,5 |

0,4 |

|

Consommation des ménages |

0,7 |

0,5 |

Source : commission des finances du Sénat (d'après les données de l'Insee)

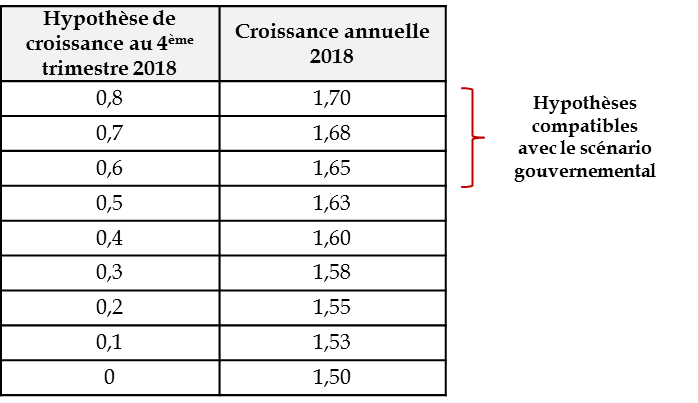

Aussi, il paraît aujourd'hui peu probable que l'économie française accélère suffisamment pour permettre d'atteindre un taux de croissance annuel de 1,7 % sur l'ensemble de l'année , ainsi que le prévoit pourtant le scénario gouvernemental .

En effet, compte tenu de l'acquis de croissance après trois trimestres, le scénario du Gouvernement suppose que l'économie française retrouve au dernier trimestre un rythme de croissance comparable à ceux observés l'an dernier (entre 0,6 % et 0,8 %).

Croissance annuelle 2018 en fonction de

l'hypothèse

de croissance au cours du dernier trimestre

(taux d'évolution en volume)

Source : commission des finances du Sénat (calculs à partir de la première estimation de l'Insee pour le troisième trimestre 2018)

Or, un tel rebond apparaît difficilement compatible avec l'orientation actuelle des enquêtes de conjoncture .

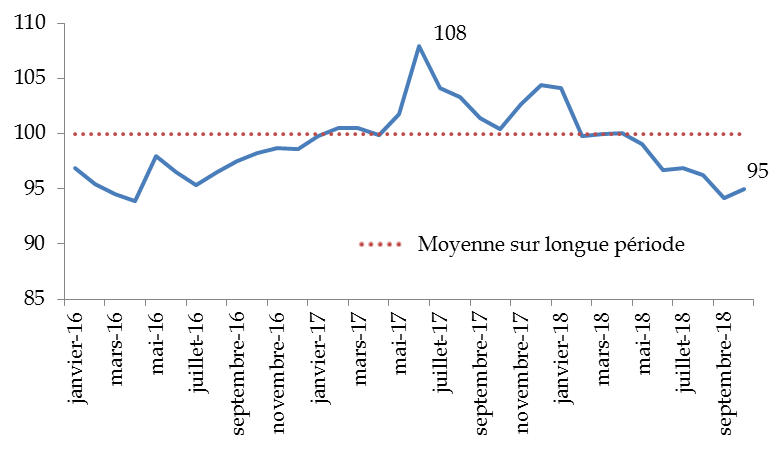

S'agissant de la consommation, les ménages ne semblent pas avoir anticipé la hausse de leur pouvoir d'achat au dernier trimestre , en lien avec la réduction de la taxe d'habitation pour 80 % des foyers et la suppression du reliquat de cotisations d'assurance chômage. L'indicateur de confiance des ménages s'est ainsi établi en octobre à un niveau (95) quasi-identique à celui enregistré en septembre (96) et en tout état de cause bien inférieur à sa moyenne historique (100) et au niveau atteint à la mi-2017 (108).

Indicateur de confiance des ménages

Source : commission des finances du Sénat (d'après l'enquête mensuelle de conjoncture de l'Insee auprès des ménages d'octobre 2018)

En outre, il ne peut être exclu que les inquiétudes grandissantes concernant l'augmentation des prix du carburant et la mise en place du prélèvement à la source ne prolongent l'attentisme des ménages.

À ces incertitudes sur la consommation se sont ajoutées des inquiétudes concernant la dynamique de l'investissement des entreprises .

Si le climat des affaires s'est établi en octobre à un niveau relativement élevé (104) par rapport à sa moyenne historique (100), il perd néanmoins un point par rapport à septembre 1 ( * ) .

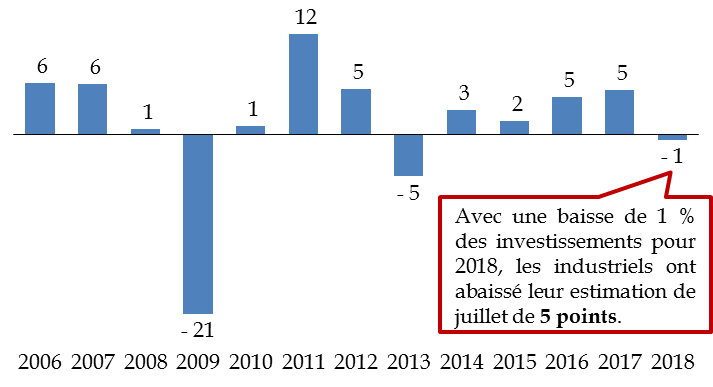

Surtout, l'enquête menée auprès des chefs d'entreprise dans l'industrie manufacturière fait état d'une forte baisse des prévisions d'investissement pour 2018 (- 5 points) par rapport à l'estimation de juillet dernier 2 ( * ) . La nouvelle prévision s'élève ainsi à - 1,0 %, contre + 4,0 % précédemment.

Prévisions d'investissement des chefs

d'entreprise dans

l'industrie manufacturière

(taux d'évolution en valeur)

Source : commission des finances du Sénat (d'après l'enquête de l'Insee sur les investissements dans l'industrie d'octobre 2018)

En dépit de ces signaux conjoncturels défavorables, l'hypothèse gouvernementale de croissance du PIB pour 2018 est donc maintenue à 1,7 % dans le cadre du présent projet de loi, ainsi que cela a été précédemment rappelé.

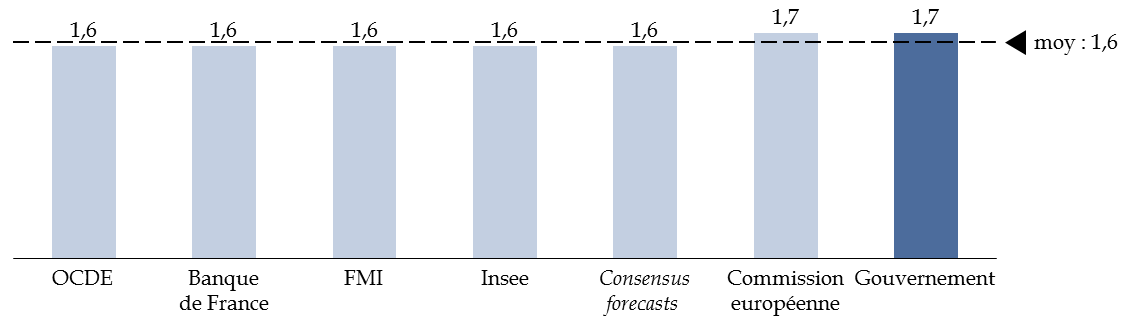

Sans surprise, celle-ci se situe dès lors dans la partie haute de la fourchette des prévisions des organisations internationales et des instituts de conjoncture.

Comparaison des prévisions de croissance pour l'année 2018

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat

Le Haut Conseil des finances publiques qualifie de ce fait l'hypothèse gouvernementale d'« un peu élevée » et considère qu'une croissance de 1,6 % est « plus vraisemblable » 3 ( * ) .

L'enjeu n'apparaît toutefois pas très significatif sur le plan budgétaire , dans la mesure où une croissance inférieure de 0,1 point à la prévision augmenterait le déficit de 0,06 point de PIB environ, toutes choses égales par ailleurs 4 ( * ) .

II. UNE PRÉVISION DE DÉFICIT PUBLIC QUI DEVRAIT POUVOIR ÊTRE ATTEINTE, COMPTE TENU DE SON CARACTÈRE PEU AMBITIEUX

A. LE GOUVERNEMENT CONSERVE SA PRÉVISION DE DÉFICIT PUBLIC...

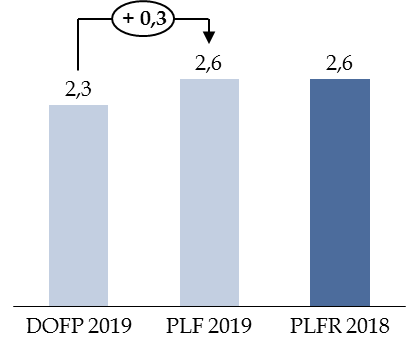

Dans le cadre du présent projet de loi, la prévision de déficit public (2,6 % du PIB, contre 2,7 % du PIB en 2017) reste également inchangée par rapport au projet de loi de finances pour 2019.

Évolution des prévisions de déficit public

du Gouvernement pour l'année 2018

(en points de PIB)

Source : commission des finances du Sénat

La décomposition de l'évolution du solde public fait apparaître que cette dernière demeure portée par une réduction du déficit structurel, qui s'établirait à 2,2 % du PIB potentiel, contre 2,3 % du PIB potentiel en 2017 .

Décomposition de la variation du solde structurel

(en points de PIB)

|

2017 |

2018 |

|

|

Solde public |

- 2,7 |

- 2,6 |

|

dont solde conjoncturel |

- 0,3 |

-0,1 |

|

dont solde structurel |

- 2,3 |

- 2,2 |

|

dont mesures ponctuelles et temporaires |

- 0,1 |

- 0,2 |

|

Variation du solde structurel |

0,3 |

0,1 |

|

dont effort structurel |

- 0,1 |

0,0 |

|

...mesures nouvelles en prélèvements obligatoires |

- 0,1 |

- 0,2 |

|

...effort en dépense |

- 0,1 |

0,2 |

|

...clé en crédits d'impôt |

0,1 |

0,0 |

|

dont composante non discrétionnaire |

0,4 |

0,1 |

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat (d'après les documents budgétaires)

Aussi modeste soit-elle, il peut être noté que cette amélioration n'est pas imputable à la politique du Gouvernement dès lors qu'elle tient à la « composante non discrétionnaire » de l'évolution du solde structurel, en lien avec une élasticité des prélèvements obligatoires au PIB supérieure à l'unité (1,1) et une révision à la hausse des recettes hors prélèvements obligatoires.

B. ...QUI DEVRAIT POUVOIR ÊTRE ATTEINTE

Si la trajectoire de redressement des comptes publics reste donc toujours aussi peu ambitieuse, elle devrait fort heureusement pouvoir être respectée à l'issue de l'exercice 2018 .

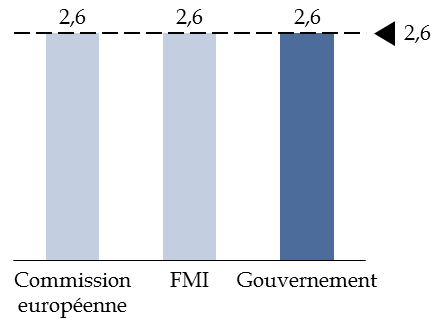

Dans ses prévisions d'octobre, le Fonds monétaire international (FMI) prévoit ainsi que le déficit public atteindra 2,6 % du PIB à l'issue de l'exercice de 2017, tout comme la Commission européenne dans ses prévisions de novembre.

Comparaison des prévisions de déficit public

pour l'année 2018

(en points de PIB)

Source : commission des finances du Sénat

Dans son avis, le Haut Conseil des finances publiques considère pour sa part que « les prévisions de recettes, de dépenses et de solde pour 2018 sont plausibles au regard des informations portées à sa connaissance » 5 ( * ) .

Si les prévisions de dépenses et de recettes de l'État font l'objet d'une analyse détaillée ci-après, il peut être souligné que celles des administrations de sécurité sociale et des administrations publiques locales ne paraissent pas entachées de biais optimiste .

Dans ses réponses au questionnaire adressé par votre rapporteur général, le Gouvernement indique à cet égard que les remontées comptables d'octobre suggèrent que les dépenses de fonctionnement de la sphère locale devraient être conformes à l'objectif fixé . À ce stade de l'année, des incertitudes fortes demeurent en revanche concernant l'ampleur de la reprise des dépenses d'investissement.

DEUXIÈME PARTIE

LE BUDGET DE L'ÉTAT

I. UN DÉFICIT BUDGÉTAIRE EN 2018 UN PEU MOINS IMPORTANT QUE PRÉVU

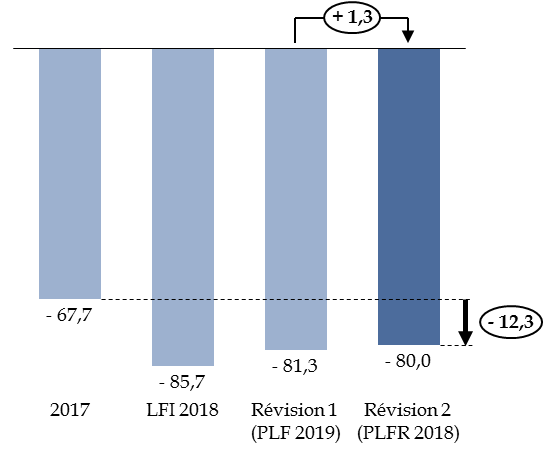

La prévision de déficit budgétaire associée au projet de loi de finances rectificative s'établit à 80 milliards d'euros , soit une diminution de 1,3 milliard d'euros par rapport à l'estimation révisée présentée dans le projet de loi de finances pour 2019 et de 5,7 milliards d'euros par rapport à la prévision faite en loi de finances initiale.

Malgré cette amélioration, la dégradation du déficit serait de 12,3 milliards d'euros par rapport au niveau de 67,7 milliards d'euros atteint en 2017. Le déficit de l'État demeure donc à un niveau très élevé.

Solde budgétaire de l'État en 2018

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

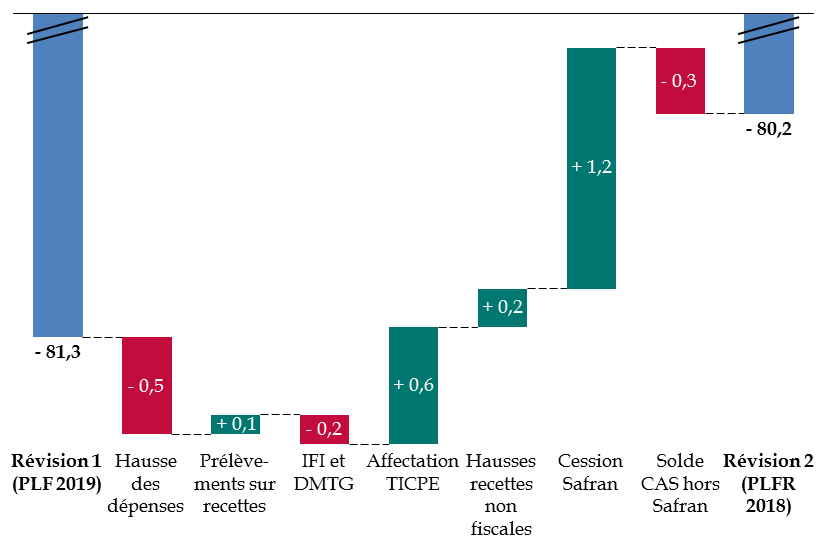

L 'amélioration du déficit par rapport à l'estimation révisée qui est présentée dans le projet de loi de finances pour 2019 est entièrement due à la cession , pour un montant de 1,24 milliard d'euros, de 10 410 000 actions de Safran , soit 2,35 % du capital. Cette cession a été annoncée le 1 er octobre dernier par l'Agence des participations de l'État 6 ( * ) . Le solde du compte spécial « Participations financières de l'État » réduirait donc son déficit à 1,5 milliard d'euros, contre 2,7 milliards d'euros selon l'estimation révisée.

Votre rapporteur général comprend que des soucis de confidentialité et d'opportunité amènent le Gouvernement à ne pas communiquer à l'avance le montant des cessions pour l'année à venir. Ce choix nuit toutefois à l'information du Parlement . En outre, l'État actionnaire semble privilégier les cessions pour réduire le déficit et contribuer à désendetter l'État : l'objectif ne peut être qu'approuvé, mais la contribution des cessions sera nécessairement très limitée pour la réduction de la dette de l'État, qui atteignait 1 776 milliards d'euros au 30 septembre 2018 7 ( * ) .

Décomposition de l'évolution du déficit budgétaire de l'État en 2018

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

Parmi les autres éléments ayant un effet sur l'évolution du déficit budgétaire, les dépenses sont en hausse de 500 millions d'euros .

Le Gouvernement indique pourtant que, comme il l'avait annoncé en présentant le projet de loi de finances pour 2019, les dépenses relevant de la norme de dépenses pilotables seraient en 2018 inférieures de 600 millions d'euros environ à l'évaluation faite en loi de finances initiale 8 ( * ) .

Votre rapporteur général prend acte de cette prévision, mais note que la sous-exécution de la norme de dépenses pilotables est due en réalité à une économie de constatation sur les dépenses du compte d'affectation spéciale (CAS) « Transition énergétique » . C'est en effet à la suite d'une délibération de la commission de régulation de l'énergie relative aux charges à compenser par ce compte (voir infra ) que le Gouvernement propose d'annuler des crédits de ce compte d'affectation spéciale à hauteur de près de 600 millions d'euros.

Or seule cette annulation permet, comme l'indique l'exposé général du projet de loi de finances rectificative, de compenser la hausse de 500 millions d'euros des dépenses inscrites au budget, celle-ci étant due à hauteur de 400 millions aux dépenses des ministères comptabilisées dans la norme de dépenses pilotables et à hauteur de 100 millions d'euros aux contributions des ministères au compte d'affectation spéciale « Pensions ».

II. DES RECETTES FISCALES DU BUDGET GÉNÉRAL EN LÉGÈRE HAUSSE PAR RAPPORT À L'ESTIMATION RÉVISÉE, PAR UN EFFET D'AFFECTATION DE LA TICPE

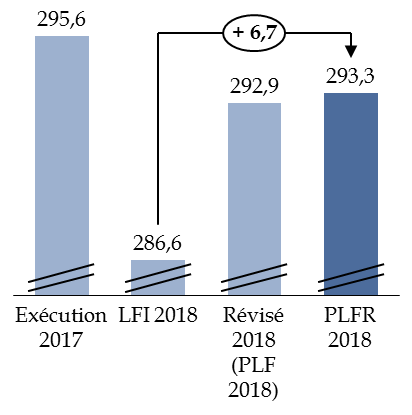

L'annulation de crédits sur le CAS « Transition énergétique », mentionné supra, conduit à transférer vers le budget général une fraction du produit de la taxe intérieure de consommation sur les produits énergétiques (TICPE). Ce transfert constitue la principale évolution concernant l'estimation des recettes fiscales nettes entre la préparation du projet de loi de finances pour 2019 et le présent projet de loi de finances rectificative.

Évolution du produit des recettes fiscales nettes du budget général

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

Après une année 2017 marquée notamment par la mise en place d'une contribution exceptionnelle compensant l'annulation de la taxe de 3 % sur les dividendes, la loi de finances initiale pour 2018 avait anticipé un rendement des recettes fiscales nettes du budget général en diminution de 3 % à 286,6 milliards d'euros. Ce rendement estimé a toutefois été revu à la hausse lors de la préparation du projet de loi de finances pour 2019, passant à 292,6 milliards d'euros, en raison principalement du dynamisme de la taxe sur la valeur ajoutée (TVA) et d'un rattrapage sur les produits des droits du mutation à titre gratuit (DMTG) lié à une erreur de comptabilisation à la fin de l'année 2017 9 ( * ) .

L'estimation révisée connaît une nouvelle augmentation dans le cadre du présent projet de loi de finances rectificative, limitée à 400 millions d'euros et due pour l'essentiel non pas à un rendement des impôts plus important que prévu, mais à un simple transfert de produit de TICPE depuis le compte d'affectation spéciale « Transition énergétique » vers le budget général .

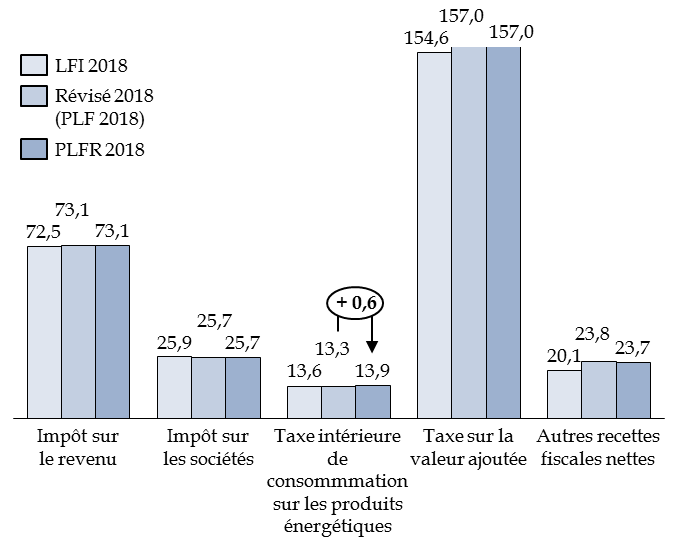

Évolution des recettes fiscales nettes des grands impôts en 2018

(en milliards d'euros)

Source : commission des finances du Sénat, à partir du projet de loi de finances rectificative pour 2018

L'augmentation de près de 600 millions d'euros du produit de TICPE au profit de l'État tire les conséquences d'une délibération de la commission de régulation de l'énergie (CRE) en date du 12 juillet 2018, relative au niveau des compensations à accorder au titre de l'obligation d'achat des énergies d'origine renouvelable. La CRE ayant révisé à la baisse le montant total prévisionnel des charges à compenser par le compte d'affectation spéciale « Transition énergétique », le montant de TICPE devant être affecté à ce compte est réduit d'autant par l'article 2 du présent projet de loi de finances rectificative.

Comme l'an passé, votre rapporteur général se demande pourquoi cette révision, datant du mois de juillet, n'a pas été prise en compte dès les estimations présentées dans le projet de loi de finances pour 2019 .

Certes, l'annulation des crédits du compte d'affectation spéciale est une conséquence logique de l'estimation des charges et conduit à réduire les besoins du compte en recettes.

Mais cela aboutit aussi à accroître encore davantage le montant de TICPE affecté au budget de l'État . L 'augmentation des recettes de la TICPE, résultant du vote en loi de finances pour 2018 d'une trajectoire de hausse sur cinq ans, correspond à un objectif de rendement et ne s'accompagne pas d'un accroissement des ressources de l'État consacrées à la transition énergétique .

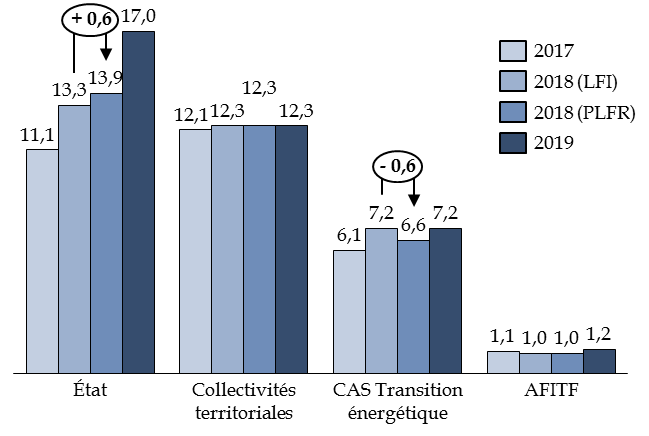

La part de TICPE consacrée au budget général serait ainsi de 13,9 milliards d'euros en 2018 et non de 13,3 milliards comme prévu en loi de finances initiale, anticipant quelque peu sur l'augmentation à 17 milliards d'euros prévue pour 2019.

Affectation de la TICPE de 2017 à 2019

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

Les recettes non fiscales augmentent pour leur part de 200 millions d'euros par rapport à l'estimation révisée figurant dans le projet de loi de finances pour 2019. Cette différence provient notamment d'une révision à la hausse du produit de la vente des biens et services, à hauteur de 300 millions d'euros, résultant de l'effet sur les recettes de quotas carbone de la hausse du coût de la tonne de CO 2 .

Encore une fois, cette évolution de l'estimation dans le cadre du présent projet de loi de finances rectificative est assez surprenante, car la hausse du produit des ventes de quotas carbone était connue dès l'élaboration de la loi de finances pour 2019 au mois de septembre 2018 et aurait donc pu être prise en compte dans l'estimation des recettes non fiscales présentée à ce moment-là. En effet, le document « Voies et moyens » annexé au projet de loi de finances pour 2019 indiquait bien que le plafond d'affectation de ce produit à l'Agence nationale de l'habitat (Anah), égal à 550 millions d'euros, serait atteint en 2018 alors que la prévision initiale était de 337 millions d'euros.

III. UN SCHÉMA DE FIN DE GESTION MARQUÉ PAR DES ÉVOLUTIONS CONTRASTÉES

Contrairement à la pratique qui était devenue habituelle, votre commission n'a pas eu , au cours de l'année 2018, à examiner un projet de décret d'avance .

Les ouvertures et annulations de crédits sont donc toutes effectuées par le présent projet de loi de finances rectificative.

Les crédits ouverts sur les missions s'élèvent à 7,8 milliards d'euros en autorisations d'engagement et 6,9 milliards d'euros en crédits de paiement , tandis que les crédits annulés correspondent à 2,5 milliards d'euros en autorisations d'engagement et 2,7 milliards d'euros en crédits de paiement .

Une ouverture de crédits très élevée , à hauteur de 4,6 milliards d'euros, concerne la mission « Remboursements et dégrèvements » . Le projet de loi de finances rectificative l'explique par la prise en compte, sur les remboursements et dégrèvements, des ajustements des prévisions de recettes évaluées dans l'annexe « Voies et moyens » annexée au projet de loi de finances pour 2019. De fait, l'estimation révisée du montant des remboursements et dégrèvements en 2018, présentée en projet de loi de finances pour 2019, est supérieure de 4,7 milliard d'euros à la prévision donnée en loi de finances initiale pour 2018.

Cette révision est principalement due, comme l'a indiqué devant votre commission notre collègue Pascal Salvodelli, rapporteur spécial de la mission « Remboursement et dégrèvement », à l'augmentation des prévisions de remboursements et dégrèvements d'impôts sur les sociétés, à la hausse des prévisions de remboursements et dégrèvements de TVA, en lien avec la dynamique sur la TVA brute, et à la baisse des montants dus au titre des contentieux, ainsi qu'à l'accélération des dégrèvements relatifs à certaines taxes locales 10 ( * ) .

La mission « Engagements financiers de l'État » présente également une ouverture de crédits importante, à hauteur de 453 millions d'euros, en raison d'une inflation plus élevée qu'attendu dans la zone euro et en France, entraînant un coût plus élevé de la charge d'indexation.

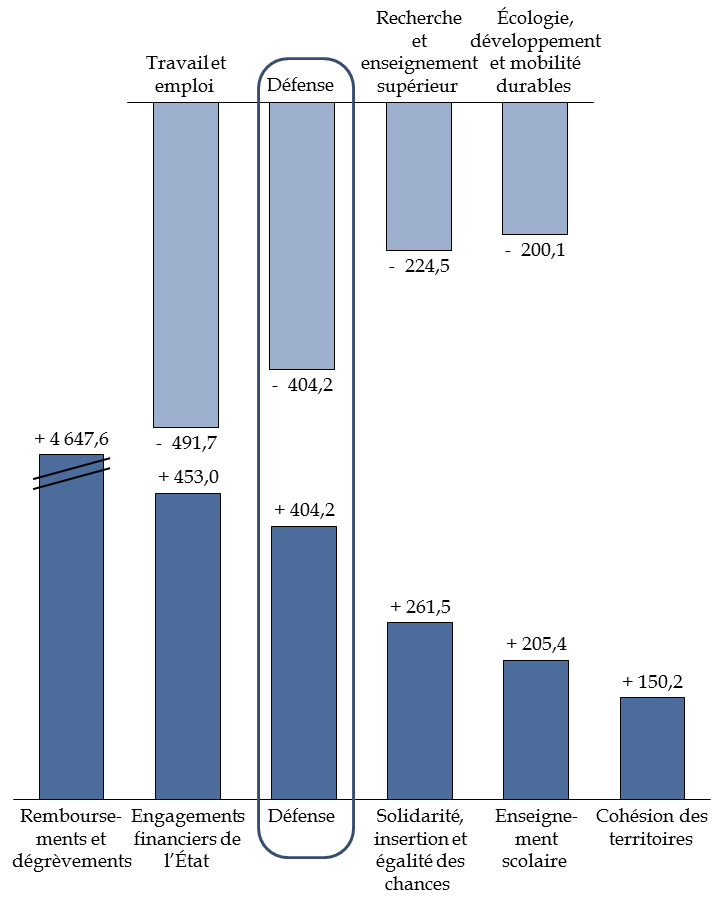

Principales ouvertures et annulations de crédits

(en millions d'euros)

Source : commission des finances, à partir des

documents budgétaires

Les nombres négatifs (partie du haut)

correspondent aux principales annulations de crédits et les nombres

positifs (partie du bas) aux principales ouvertures de crédits

Parmi les missions du budget général, c'est d'abord la mission « Défense » qui attire l'attention de votre rapporteur général. Elle connaît une ouverture de crédits de 404,2 millions d'euros sur le programme 178 « Préparation et emploi des forces », qui finance le surcoût des opérations extérieures (OPEX) et des missions intérieures (MISSINT) .

Cette ouverture est entièrement compensée par des annulations de crédit portant sur les autres programmes de la même mission . Si cette compensation est conforme au principe d' « auto-assurance » mis en avant par le Gouvernement, elle correspond surtout à une sous-budgétisation initiale qui avait été identifiée par votre commission des finances dès l'examen du projet de loi de finances pour 2018 11 ( * ) . La loi de programmation militaire pour les années 2014 à 2019 a pourtant défini un principe de solidarité interministérielle 12 ( * ) , repris dans la nouvelle loi de programmation militaire pour les années 2019 à 2025, pour la prise en charge du surcoût des opérations extérieures et des missions intérieures lorsque les coûts dépassent la provision qui leur est affectée.

Votre rapporteur général prend acte du « dégel » de 408 millions d'euros d'autorisations d'engagement et de 272 millions d'euros de crédits de paiement, intervenu depuis, le 13 novembre dernier, sur la mission « Défense ». Si elle n'éteint pas les limites rappelées précédemment, cette décision constitue un moindre mal pour le budget des armées .

S'agissant des autres ouvertures de crédits, la mission « Solidarité, insertion et égalité des chances » connaît des ouvertures de crédits à hauteur de 261,4 millions d'euros, en raison notamment d'une sous-évaluation en loi de finances initiale du nombre des bénéficiaires de la prime d'activité.

Par ailleurs, une ouverture de crédits de 205,4 millions d'euros est demandée pour la mission « Enseignement scolaire » , afin d'assurer la couverture en crédits de la paie du mois de décembre des enseignants.

Quant à la mission « Cohésion des territoires », elle connaît une ouverture de crédits de 150,2 millions d'euros pour couvrir des besoins en hébergement d'urgence ainsi qu'en raison d'une dynamique plus élevée que prévue des aides personnelles au logement.

Une ouverture de crédits de 115 millions d'euros en autorisations d'engagement et en crédits de paiement concerne également la mission « Relations avec les collectivités territoriales » pour le financement du fonds de stabilisation des départements, dont les modalités de répartition sont fixées à l'article 81 ter du projet de loi de finances pour 2019, actuellement en discussion.

Enfin, les principales annulations concernent trois missions du budget général, outre la mission « Défense » déjà mentionnée. D'après les éléments recueillis par votre rapporteur général, aucun ministère ne supporte une annulation nette supérieure aux crédits mis en réserve.

La plus importante concerne, à hauteur de 491,7 millions d'euros, mission « Travail et emploi » en raison de dépenses moins élevées que prévu pour plusieurs dispositifs d'aide à l'emploi. Cette mission n'ayant pas procédé à des ouvertures de crédit, elle est la principale mission contributrice aux ouvertures de crédit sur le budget général .

Les missions « Recherche et enseignement supérieur » et « Écologie, développement et mobilité durables » connaissent pour leur part des annulations de crédits respectives de 224,5 millions d'euros et 200,1 millions d'euros, portant sur les crédits mis en réserve.

IV. LA MISE EN oeUVRE D'UN MEILLEUR PILOTAGE DU PLAFOND D'AUTORISATIONS D'EMPLOIS

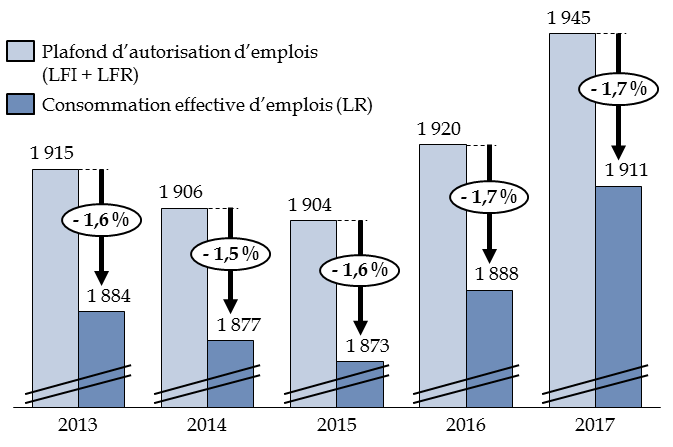

L'article 11 de la loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour 2018 à 2022, introduit sur la proposition de votre rapporteur général, dispose que le plafond des autorisations d'emplois prévu en loi de finances initiale, spécialisé par ministère, ne peut excéder de plus de 1 % la consommation d'emplois constatée dans la dernière loi de règlement, corrigée de l'incidence des schémas d'emplois, des mesures de transfert et des mesures de périmètre intervenus ou prévus 13 ( * ) . Ce pourcentage correspond à la « vacance à un niveau frictionnel », comme l'indique l'exposé des motifs de l'article 8.

Alors que la loi de programmation, sur la proposition de l'Assemblée nationale en nouvelle lecture, ne prévoyait d'appliquer cette règle qu'à partir de l'exercice 2019, le Gouvernement propose de le faire dès l'exercice 2018 dans le cadre du présent projet de loi de finances et abaisse de 10 805 équivalents temps plein (ETPT) les plafonds d'emplois des ministères et des budgets annexes.

Les principaux contributeurs sont les ministères de l'éducation nationale, à hauteur de 3 466 ETPT, le ministère des armées, à hauteur de 3 327 ETPT et celui de l'action et des comptes publics pour 1 472 ETPT. Il convient de noter qu'il ne s'agit pas d'une mesure d'économie ni d'un effort nouveau, puisque ces emplois sont vacants, parfois de façon structurelle et depuis plusieurs années.

Ceci démontre le caractère très raisonnable de cette règle , qui met fin à une pratique antérieure par laquelle les plafonds d'emplois, pour plusieurs ministères, apparaissaient décorrélés de l'exécution réelle des emplois. Le niveau excessif de ces plafonds d'emplois faisait apparaître une situation de vacance de postes ne correspondant pas à des postes effectifs.

Écart entre le plafond d'autorisation

d'emplois

et la consommation effective d'emplois

(en milliers d'ETPT)

Source : commission des finances du Sénat, à partir des lois de règlement

Par cette diminution, le plafond d'autorisation d'emplois au titre de l'année 2018 constitue un rebasage bienvenu qui lui permettra de constituer un réel outil de pilotage pour les années à venir en reflétant davantage la consommation réelle d'emplois.

Votre rapporteur général se félicite donc de la mise en oeuvre de cette mesure de bonne gestion et considérera avec intérêt l'amendement dont le Gouvernement a annoncé le dépôt dans le cadre de la loi de finances pour 2019, afin de réviser les plafonds d'emplois ministériels de l'année 2019 en cohérence avec la correction ainsi réalisée pour l'année 2018.

EXAMEN DES ARTICLES

ARTICLE

LIMINAIRE

Prévision de solde structurel et de solde effectif de

l'ensemble

des administrations publiques pour l'année 2018

. Commentaire : le présent article retrace la prévision de solde structurel et de solde effectif de l'ensemble des administrations publiques de l'année 2018.

Conformément à l'article 7 de la loi organique relative à la gouvernance et à la programmation des finances publiques 14 ( * ) , le présent projet de loi de finances rectificative comporte un article liminaire qui retrace, dans un tableau synthétique, « l'état des prévisions de solde structurel et de solde effectif de l'ensemble des administrations publiques, avec l'indication des calculs permettant d'établir le passage de l'un à l'autre ».

Tableau de synthèse de l'article liminaire

(en points de PIB)

|

Prévision d'exécution 2018 |

|

|

Solde structurel (1) |

- 2,2 |

|

Solde conjoncturel (2) |

- 0,1 |

|

Mesures exceptionnelles (3) |

- 0,2 |

|

Solde effectif (1+2+3) |

- 2,6 |

Note de lecture : l'écart entre le solde effectif et la somme de ses composantes s'explique par l'arrondi au dixième des différentes valeurs.

Source : article liminaire du projet de loi de finances rectificative pour 2018

Le présent article fait l'objet d'une analyse détaillée dans le cadre de l'exposé général du présent rapport.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

PREMIÈRE

PARTIE

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE

FINANCIER

TITRE PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

AFFECTÉES

ARTICLE 1er

(Article 49

de la loi n° 2005-1719 du 30 décembre 2005 de finances pour

2006)

Ajustement des recettes du compte d'affectation spéciale

(CAS) « Contrôle de la circulation et du stationnement

routiers »

. Commentaire : le présent article diminue de 38,24 millions d'euros le plafond des recettes de la section 1 « Contrôle automatisé » du compte d'affectation spéciale « Contrôle de la circulation et du stationnement routiers », et réduit, du même montant, le plafond des recettes issues du contrôle sanction automatisé (CSA) affectées au CAS. Cette modification a pour conséquence d'augmenter, de la même somme, les recettes de l'Agence de financement des infrastructures de transport de France (AFITF) qui bénéficie, conformément au II de l'article 49 de la loi de finances pour 2006, du solde du produit des amendes forfaitaires radars.

I. LE DROIT EXISTANT

A. UN COMPTE D'AFFECTATION SPÉCIALE POUR SUIVRE L'AFFECTATION DU PRODUIT DES AMENDES

L'article 49 de la loi de finances pour 2006 15 ( * ) a créé le compte d'affectation spéciale 16 ( * ) (CAS) « Contrôle de la circulation et du stationnement routiers », aussi communément appelé « CAS Radars ».

Le « CAS Radars » a en effet vocation à retracer les dépenses financées à partir du produit des amendes, qu'elles soient perçues à la suite d'un contrôle automatisé, par des radars, ou qu'il s'agisse des autres amendes de police de la circulation et du stationnement, à l'exception d'une partie affectée à l'Agence pour le financement des infrastructures de transport de France (AFITF) et, d'une autre, au budget général.

Ses dépenses sont actuellement réparties en deux sections, elles-mêmes respectivement divisées en un et trois programmes.

La section 1 finance l'installation et l'entretien des radars ainsi que la gestion du système de permis à points tandis que la section 2 retrace les moyens alloués d'une part, au financement de la généralisation du procès-verbal électronique (PVé) et aux opérations visant à améliorer la sécurité routière, et, d'autre part, au désendettement de l'État.

La section 1 « Contrôle automatisé » est composée, depuis le 1 er janvier 2017, d'un seul programme 751 « Structures et dispositifs de sécurité routière » qui finance le déploiement et l'entretien des radars ainsi que le fonctionnement du centre de traitement des infractions et les charges de gestion du permis à points.

La section 2 « Circulation et stationnement routiers » inclut :

- le programme 753 « Contrôle et modernisation de la politique de la circulation et du stationnement routiers », qui gère le déploiement du procès-verbal électronique (le PVé) ;

- le programme 754 « Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières », qui reverse aux collectivités territoriales une partie des recettes des amendes encaissées par l'État ;

- le programme 755 « Désendettement de l'État », qui vient abonder les recettes non fiscales de l'État.

B. DES MODALITÉS COMPLEXES D'AFFECTATON DE RECETTES

Le « CAS Radars » est alimenté par trois types de recettes :

- les amendes forfaitaires faisant suite aux infractions relevées par les radars, dites « AF radars » ;

- les autres amendes de la police de la route et de stationnement forfaitaires, dites « AF hors radars » ;

- les amendes forfaitaires majorées (en cas de retard de paiement), dites « AFM ».

L'affectation de ces trois recettes répond à une clef de répartition complexe entre les deux sections.

Le schéma ci-dessous récapitule les affectations des trois recettes entre les deux sections et les quatre programmes décrits supra , à compter du 1 er janvier 2018.

Schéma d'affectation du produit des amendes de

police

de la circulation et du stationnement routiers prévu

par

la loi de finances initiale pour 2018

Source : projet annuel de performances annexé au PLF pour 2018

Pour les « AF radars » :

- une première fraction, dans la limite d' un plafond fixé en loi de finances 17 ( * ) initiale pour 2018 à 307,85 millions d'euros, vient abonder la section 1 « Contrôle automatisé » .

- une seconde fraction, fixée également par la loi de finances pour 2018 , à 170 millions d'euros, bénéficie à la section 2 « Circulation et stationnement routiers ». Une première partie de cette fraction (75 millions d'euros) est affectée au programme 754 « Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières » de la section 2. La deuxième partie de la fraction - 95 millions d'euros - est affectée au programme 755 « Désendettement de l'État ». Le solde , estimé à 450 millions d'euros en 2018 et variable selon les années, bénéficie à l'AFITF.

Pour les « AF hors radars » et les « AFM » :

- 45 millions d'euros sont affectés au budget général ;

- le solde , estimé à 859,3 millions d'euros en 2018, variable selon les années, vient alimenter la section 2 du CAS dont :

§ une première fraction, définie chaque année en loi de finances, est orientée vers le programme 753 « Contrôle et modernisation de la politique de la circulation et du stationnement routiers » qui gère le déploiement du procès-verbal électronique, soit 26,2 millions d'euros pour l'année 2018 ;

§ une seconde fraction, qui est ensuite répartie à raison de 53 % pour le programme 754 , soit 441,6 millions d'euros en 2018, en sus des 75 millions d'euros perçus au titre des « AF-radars », et 47 % pour le programme 755 « Désendettement de l'État », en sus des 95 millions d'euros perçus au titre des « AF radars ».

II. LE DISPOSITIF PROPOSÉ

A. UNE DIMINUTION DE 38,24 MILLIONS D'EUROS DU PRODUIT DES AMENDES FORFAITAIRES RADARS AFFECTÉES AU CAS ET À SA PREMIÈRE SECTION

Le présent article abaisse, à hauteur de 38,24 millions d'euros le produit des amendes forfaitaires issues du contrôle automatisé affecté au CAS.

Ce plafond, fixé en 2018 à 477,85 millions d'euros par la loi de finances initiale pour 2018, serait ainsi ramené à 439,61 millions d'euros.

En conséquence, le plafond de la première section « Contrôle automatisé » du compte d'affectation spéciale est également réduit de 307,85 millions d'euros à 269,61 millions d'euros.

Plafond de recettes par section du CAS « Radars » en provenance des amendes forfaitaires perçues par la voie des systèmes automatiques

(en millions d'euros)

|

Évolution juridique |

Plafond de la section 1

|

Plafond de la section 2 Circulation et stationnement routiers (C) |

Plafond de recettes provenant des AF radars

|

|

LFI 2018 |

307,85 |

170,00 |

477,85 |

|

LFR 2018 |

269,61 |

170,00 |

439,61 |

La modification de ces deux plafonds est justifiée par l'ajustement des recettes aux dépenses prévues pour 2018, dans la mesure où le Gouvernement précise dans l'évaluation préalable du présent article que des engagements sur des dépenses de maintenance sont devenus sans objet.

En effet, l'évaluation préalable indique qu'« à l'occasion de la fin de la double assignation comptable des dépenses, il est apparu que ces engagements étaient devenus sans objet. Jusqu'à juin 2018, les dépenses du programme 751 étaient assignées sur la caisse de deux comptables différents, le contrôleur budgétaire et comptable ministériel (CBCM) du ministère de la transition écologique et solidaire et celui du ministère de l'intérieur. Depuis le 1 er juillet 2018, les dépenses sont exclusivement assignées auprès du comptable du ministère de l'intérieur. Le changement d'assignation comptable a conduit au recensement des dépenses engagées et à la clôture des engagements juridiques qui avaient été réalisées auprès du CBCM du [ministère de la transition écologique et solidaire]. »

Ainsi, « conformément à la loi organique relative aux lois de finances et au décret relatif à la gestion budgétaire et comptable, les autorisations d'engagement engagées lors d'exercices antérieurs qui font l'objet d'une clôture ne peuvent être réengagées . »

En outre, cet ajustement est dicté par le souhait du Gouvernement que le « CAS Radars » soit adopté à l'équilibre.

B. UNE AUGMENTATION DE 38,24 MILLIONS D'EUROS DU SOLDE DES AMENDES FORFAITAIRES RADARS VERSÉ À L'AFITF

Cette diminution du plafond du produit des recettes des amendes forfaitaires du CAS engendre une augmentation du solde versé à l'AFITF, conformément au II de l'article 49 de la loi de finances initiale pour 2006.

Le produit des amendes forfaitaires radars, évalué à 927,8 millions d'euros par la loi de finances initiale pour 2018 serait donc réparti comme suit :

- 488,2 millions d'euros (soit 52,6 % du produit total) pour l'AFITF, au lieu de 450 millions d'euros prévus par la loi de finances initiale pour 2018 ;

- 269,61 millions d'euros (29,1 %) pour la section 1 « Contrôle automatisé » du compte spécial, au lieu de 307,85 millions d'euros dans la prévision initiale ;

- 170 millions d'euros (18,3 %) pour la section 2 du compte spécial.

*

L'Assemblée nationale a adopté le présent article sans modification .

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Cette modification des crédits du compte d'affectation spéciale est exclusivement technique et n'appelle, à ce titre, pas de remarque particulière, compte tenu des informations dont dispose votre rapporteur général.

L'annulation s'accompagne par ailleurs d'un renforcement bienvenu des moyens accordés à l'AFITF. En effet, et comme l'a souligné le récent rapport d'information sénatorial 18 ( * ) de la commission de l'aménagement du territoire et du développement durable, l'état du réseau routier et d'une partie du réseau autoroutier national tend à se dégrader depuis plusieurs années, ce qui engendre des conséquences sur le terrain (multiplication des limitations de vitesse temporaires ou des mesures de restriction de la circulation).

Cette augmentation des crédits devrait donc contribuer à consolider le budget de l'AFITF alors que le produit des recettes issues des amendes forfaitaires radars dont elle bénéficie chaque année est, par définition, difficile à évaluer avec certitude. Son montant, correspondant au solde de ces amendes, s'avère variable selon les années puisqu'il dépend du nombre et du montant des amendes émises au cours de l'année 2018, qu'il est impossible d'évaluer précisément a priori.

Toutefois, plus généralement sur les crédits du CAS « Contrôle de la circulation et du stationnement routiers », il est à noter qu'une nouvelle augmentation des crédits est prévue dans le cadre du projet de loi de finances pour 2019, pour la section 1 « Contrôle automatisé » et son programme 751 « Dispositifs de sécurité routière », avec un plafond relevé pour la deuxième année consécutive.

Ainsi, le projet de loi de finances pour 2019 ne fait en réalité que décaler d'un an l'objectif de déploiement maximal du parc d'équipements de contrôle automatisé, dont le nombre devait être initialement porté à 4 700 au 31 décembre 2018, conformément au projet de loi de finances de l'an passé. Pour mémoire, cet objectif s'inscrit dans le plan arrêté lors du comité interministériel de la sécurité routière (CISR) de 2015 que le dernier CISR réuni par le Premier ministre le 9 janvier 2018 n'a pas remis en cause.

Or, au 1 er septembre 2018, le nombre de dispositifs de contrôle automatisé déployés est de 4 418, soit 34 équipements de moins qu'au 31 décembre 2017, et s'avère nettement inférieur (- 288) à l'objectif fixé par la loi de finances initiale pour 2018. Il est donc permis de penser que l'intégralité des crédits prévus pour ce déploiement ne soit pas consommée à la fin de cette année .

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

ARTICLE 2

(Art. 5 de la loi

n° 2015-1786 du 29 décembre 2015 de finances rectificative pour

2015)

Ajustement des recettes du compte d'affectation spéciale

(CAS) « Transition énergétique »

. Commentaire : cet article procède à un ajustement à la baisse du montant de taxe intérieure de consommation sur les produits énergétiques (TICPE) affecté au compte d'affectation spéciale (CAS) « Transition énergétique », compte tenu de la diminution des charges de service public de l'énergie pour 2018 constatée par la Commission de régulation de l'énergie (CRE).

I. LE DROIT EXISTANT

Le compte d'affectation spéciale (CAS) « Transition énergétique » , créé par l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015, est chargé de retracer l'ensemble des dépenses de l'État spécifiquement liées à la transition énergétique , les autres charges du service public de l'énergie étant portées par le programme 345 « Service public de l'énergie » de la mission « Écologie, développement et mobilité durables ».

Il comprend deux programmes .

L e programme 764 « Soutien à la transition énergétique » , d'une part, finance :

- le soutien aux énergies renouvelables électriques, c'est-à-dire la compensation aux opérateurs du service public de l'électricité des charges imputables à leurs missions de service public , liées aux contrats d'obligation d'achat ou de complément de rémunération conclus avec des installations de production électrique à partir d'une source renouvelable 19 ( * ) ;

- le soutien à l'effacement de consommation électrique, c'est-à-dire les primes d'effacement versées aux entreprises lauréates d'appels d'offres incitant au développement des effacements de consommation ;

- le soutien à l'injection de bio-méthane, c'est-à-dire la compensation des charges imputables aux obligations de service public assignées aux fournisseurs de gaz naturel au titre de l'obligation d'achat de biogaz 20 ( * ) ;

- la réalisation d'études techniques de qualification des sites d'implantation pour des projets de production d'électricité d'origine renouvelable sur lesquels portent les procédures de mise en concurrence prévue par le code de l'énergie, ou les dépenses relatives à l'organisation matérielle des consultations du public en lien avec la mise en oeuvre de ces procédures , s'agissant notamment du choix des sites d'implantation .

Le programme 765 « Engagements financiers liés à la transition énergétique » , d'autre part, finance :

- le remboursement du déficit de compensation accumulé auprès d'Électricité de France (EDF) entre 2009 et 2015 ;

- les versements au profit de la Caisse des dépôts et consignations (CDC) correspondant à des demandes de remboursement partiel au profit des entreprises qui bénéficiaient du plafonnement de l' « ancienne » contribution au service public de l'énergie (CSPE) 21 ( * ) au titre de leurs consommations pour les années 2013, 2014 et 2015 (ces plafonnements donnent en effet lieu à des remboursements jusqu'à trois ans après l'exercice concerné).

Toutes les dépenses du CAS sont des dépenses de compensation dont le montant est fixé par une autorité administrative indépendante , la Commission de régulation de l'énergie (CRE), dans les délibérations relatives aux charges de service public de l'énergie qu'elle rend tous les ans au mois de juillet.

Dans ses décisions annuelles, la CRE arrête le montant définitif des dépenses de l'année n-1, révise les prévisions de dépenses pour l'année n qu'elle avait réalisées au mois de juillet précédent et prévoit les dépenses du CAS pour l'année n+1.

Pour 2018, le montant des dépenses du CAS « Transition énergétique » a ainsi été fixé par la loi de finances initiale pour 2018 22 ( * ) à 7 184,3 millions d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP) sur le fondement de la délibération de la Commission de régulation de l'énergie n° 2017-169 du 13 juillet 2017 relative à l'évaluation des charges de service public de l'énergie pour 2018.

En conséquence, la même loi de finances initiale pour 2018 a déterminé au I de l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015 les montants de taxe intérieure sur les houilles, les lignites et les cokes (TICC) et de taxe intérieure de consommation sur les produits énergétiques (TICPE) affectés au CAS « Transition énergétique » pour lui permettre d'être à l'équilibre et de financer l'intégralité de ses dépenses , à savoir 1 million d'euros de TICC et 7 166,3 millions d'euros de TICPE.

Venaient s'y ajouter les revenus tirés de la mise aux enchères des garanties d'origine de l'électricité renouvelable 23 ( * ) , déduction faite des frais de gestion de cette mise aux enchères et des frais d'inscription au registre électronique des garanties d'origine, évalués à 17 millions d'euros en 2018.

II. LE DISPOSITIF PROPOSÉ

La Commission de régulation de l'énergie (CRE), chargée d'établir le montant des charges de service public de l'énergie , a estimé dans sa délibération n° 2018-156 du 12 juillet 2018 que les dépenses du CAS « Transition énergétique » en 2018 représenteraient finalement 6 607,7 millions d'euros , soit 577,6 millions d'euros de moins que ce qu'elle avait prévu dans sa décision n° 2017-169 du 13 juillet 2017.

Alors qu'en juillet 2017, elle avait notamment estimé dans sa décision que les charges de soutien au développement des énergies électriques renouvelables représenteraient 5 371,8 millions d'euros en 2018, sa nouvelle estimation de juillet 2018 les a revues à la baisse à 4 957,1 millions d'euros , soit 414,7 millions d'euros de moins en AE et CP.

Cette diminution, qui constitue une bonne nouvelle pour les finances publiques, est due à la hausse des prix du marché de gros de l'électricité intervenue depuis un an. Une augmentation de 1 euro par mégawattheure de ces prix se traduit en effet par une baisse des surcoûts pris en charge par l'État de plus de 50 millions d'euros (et inversement en cas de baisse des prix du marché de gros).

En conséquence, le présent article 2 fixe un nouveau montant d'affectation de TICPE pour le CAS « Transition énergétique » plus bas que celui qui était prévu en loi de finances initiale pour 2018 . Ce montant de 6 588,7 millions d'euros permet ainsi d'équilibrer le CAS tout en évitant que ne se constitue un excédent .

Recettes du CAS « Transition énergétique » (en euros)

|

2017

|

2018

|

2018

|

2019

|

|

|

TICPE |

6 119 700 000 |

7 166 317 233 |

6 588 671 056 |

7 246 400 000 |

|

TICC |

1 200 000 |

1 000 000 |

1 000 000 |

1 000 000 |

|

Garanties d'origine |

- |

17 000 000 |

17 000 000 |

32 000 000 |

|

Total |

6 120 900 000 |

7 184 317 233 |

6 606 671 056 |

7 279 400 000 |

Source : commission des finances, d'après les documents budgétaires

*

L'Assemblée nationale a adopté le présent article sans modification .

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Cet article permet de faire correspondre exactement les recettes du compte d'affectation spéciale « Transition énergétique » aux charges qu'il devra financer en 2018 , telles qu'elles ont été évaluées par la Commission de régulation de l'énergie (CRE) dans sa délibération du 12 juillet 2018.

Votre rapporteur général note, toutefois, que la baisse du besoin en recettes du CAS « Transition énergétique » profite au budget général , qui se voit attribuer 577,6 millions d'euros supplémentaires . L'augmentation globale des tarifs de la TICPE ne s'est malheureusement pas accompagnée d'un renforcement par le Gouvernement de sa politique en faveur de la transition énergétique.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

TITRE

II

RATIFICATION DE DÉCRETS

RELATIFS À LA

RÉMUNÉRATION DE SERVICES RENDUS

ARTICLE 3

Ratification d'un décret relatif à la

rémunération des services rendus

. Commentaire : Cet article autorise la perception de rémunération de services rendus par le service à compétence nationale dénommé Agence France Trésor (AFT), pour des prestations réalisées pour le compte de la Caisse d'amortissement de la dette sociale (CADES).

I. LE DROIT EXISTANT

A. LE TRANSFERT À L'AFT DE LA GESTION DE LA DETTE SOCIALE, AU NOM ET POUR LE COMPTE DE LA CADES

Placée sous l'autorité du ministre de l'économie et des finances, rattachée à la directrice générale du Trésor, l'Agence France Trésor (AFT) a pour mission de gérer la dette et la trésorerie de l'État au mieux des intérêts du contribuable et de pourvoir aux besoins de trésorerie de l'État.

Le décret du 9 mai 2017 prévoit le transfert de la gestion de la dette sociale à l'AFT au nom et pour le compte de la Caisse d'amortissement de la dette sociale (CADES) 24 ( * ) .

Instituée à compter du 1 er janvier 1996 25 ( * ) , la CADES est un établissement public national à caractère administratif, qui a pour mission d'apurer la dette dite sociale. Celle-ci correspond aux déficits cumulés de l'Agence centrale des organismes de sécurité sociale (ACOSS) et transférés à la CADES. L'apurement de la dette sociale par la CADES est financé via des ressources affectées représentant plus de 17 milliards d'euros par an comprenant :

- le produit de la contribution pour le remboursement de la dette sociale (CRDS), pour un montant de 7,2 milliards d'euros en 2017 ;

- le produit d'une fraction de 0,6 point de la contribution sociale généralisée (CSG) sur les revenus d'activité, de remplacement et du capital et d'une fraction de 0,3 point de la CSG sur les jeux, pour un total de 7,9 milliards d'euros ;

- et le versement annuel du Fonds de réserve des retraites (FRR), d'un montant de 2,1 milliards d'euros.

À la fin de l'année 2018, la CADES devrait avoir amorti 155,1 milliards d'euros de dette sociale. Le montant de la dette restant à amortir s'élèverait à 120,4 milliards d'euros, compte tenu de la nouvelle reprise de dette sociale à hauteur de 15 milliards d'euros prévu par le projet de loi de financement de la sécurité sociale pour 2019.

Le décret précité du 9 mai 2017 prévoit le rapprochement des activités financières de la CADES et de l'AFT ainsi que la gestion de la dette sociale par l'AFT au nom et pour le compte de la CADES, c'est-à-dire le transfert à l'AFT de la responsabilité opérationnelle des activités de financement sur les marchés financiers de la CADES.

Le décret prévoit qu'une « convention de mandat entre les deux parties précise la nature des tâches confiées à l'État au nom et pour le compte de l'établissement, les droits et obligations respectifs des parties, notamment l'information nécessaire à l'exercice par le conseil d'administration de ses prérogatives, les modalités du contrôle par le conseil d'administration de l'exercice de cette délégation » 26 ( * ) .

En juillet 2017, le conseil d'administration de la CADES a approuvé, après examen, deux conventions :

- une convention de mandat entre la CADES et l'AFT confiant à l'État, au nom et pour le compte de la CADES, la responsabilité opérationnelle des activités de financement sur les marchés financiers ;

- et une convention-cadre de mise à disposition des personnels contractuels de la CADES à l'AFT avec une prise d'effet au 1 er octobre 2017.

Le rapprochement opérationnel entre la CADES et l'AFT n'implique cependant pas une reprise de la dette de la CADES par l'État.

Le maintien de la personnalité juridique de la CADES, avec maintien de ses propres organes de gouvernance, permet à l'État d'agir au nom et pour le compte de la CADES, en exerçant la responsabilité opérationnelle des activités de financement sur les marchés financiers, dans le respect des missions et obligations de celle-ci. Les signatures de l'État et de la CADES demeurent inchangées, les dettes restent distinctes et les programmes de financement de l'État et de la CADES sont poursuivis sans modifications.

Le rapprochement des services de l'AFT et de la CADES permettrait de réduire le risque opérationnel, et notamment le risque des « personnels clés », en sécurisant le capital humain de la CADES à l'approche de sa date d'extinction. Il garantirait aussi aux personnels de la CADES la préservation de leurs expertises dans le cadre de ces nouvelles opportunités.

B. LA RATIFICATION DES DÉCRETS RELATIFS À LA RÉMUNÉRATION DES SERVICES RENDUS PAR L'ÉTAT

L'État peut percevoir des sommes en rémunération de services rendus. Ces rémunérations constituent des ressources budgétaires au sens de l'article 3 de la loi organique relative aux lois de finances (LOLF). Elles sont comptabilisées en recettes non fiscales.

L'article 4 de la LOLF 27 ( * ) réaffirme la compétence du pouvoir réglementaire tout en instaurant un contrôle parlementaire. Il prévoit ainsi :

- que le pouvoir réglementaire peut créer et autoriser la perception de rémunération pour services rendus, par la voie de décrets en Conseil d'État, pris sur le rapport du ministre chargé des finances et du ministre intéressé ;

- mais que les décrets instituant des rémunérations pour services rendus doivent être ratifiés par le législateur, sous peine de caducité, dans la plus prochaine loi de finances afférente à l'année concernée.

La LOLF préserve ainsi la capacité du Parlement à prévenir les dérives possibles consistant à créer des impositions sous couvert de tarifs divers et de redevances. Elle permet un juste équilibre entre les prérogatives de l'exécutif et le rôle du Parlement consistant à autoriser, en étant pleinement informé, la perception de l'ensemble des ressources de l'État.

II. LE DISPOSITIF PROPOSÉ : LA RATIFICATION DU DÉCRET RELATIF À L'AGENCE FRANCE TRÉSOR

Le présent article propose la ratification du décret n° 2018-80 du 8 février 2018 relatif à la rémunération de services rendus par le service à compétence nationale dénommé « Agence France Trésor » et à l'attribution de produits à la direction générale du Trésor 28 ( * ) .

Le décret prévoit que peuvent donner lieu à rémunération pour services rendus les opérations réalisées par l'AFT pour le compte de la CADES.

L'article 8 de ce décret prévoit que la CADES peut confier à l'État la responsabilité opérationnelle des activités de financement mentionnées au II de l'article 5 de l'ordonnance du 24 janvier 1996 29 ( * ) .

Les activités de financement visées sont :

- des emprunts à long, moyen et court termes libellés en euros ou en autres devises ;

- des conversions facultatives ;

- des opérations de prise en pension sur titres d'État ;

- des opérations de dépôts de liquidités sur le marché interbancaire de la zone euro ;

- des rachats, des échanges d'emprunts, des échanges de devises ou de taux d'intérêt, des achats ou des ventes d'options, de contrats à terme ou d'autres instruments financiers à terme.

Le décret prévoit que les produits de la rémunération des opérations sont attribués à la direction générale du Trésor, le montant des rémunérations perçues au titre des opérations mentionnées précédemment étant fixé « par arrêté du ministre chargé du budget ou par voie de contrats relatifs à une prestation déterminée ».

*

L'Assemblée nationale a adopté le présent article sans modification .

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Le dispositif proposé anticipe l'extinction de la CADES et son rapprochement opérationnel avec l'AFT.

La ratification du décret relatif à la gestion de la dette sociale par l'AFT au nom et pour le compte de la Caisse d'amortissement de la dette sociale (CADES) est conforme aux exigences de la LOLF.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

TITRE

III

DISPOSITIONS RELATIVES À L'ÉQUILIBRE

DES RESSOURCES

ET DES CHARGES

ARTICLE 4

Équilibre

général du budget, trésorerie et plafond d'autorisation

des emplois

. Commentaire : le présent article traduit l'incidence, sur l'équilibre prévisionnel du budget 2018, des réévaluations opérées et des dispositions proposées par le présent projet de loi.

I. LE DISPOSITIF PROPOSÉ

Le déficit budgétaire de l'État s'établirait, pour 2018, à 80 milliards d'euros , soit une amélioration de 5,7 milliards d'euros par rapport au montant prévu en loi de finances initiale pour 2018.

Le besoin de financement est fixé à 197,2 milliards d'euros, contre 202,6 milliards d'euros en loi de finances initiale. La diminution de 5,7 milliards d'euros du déficit prévisionnel est partiellement compensée par une augmentation de 300 millions d'euros des besoins en trésorerie.

Les ressources de financement varient significativement. Si le montant des émissions de titre à moyen et long termes demeure inchangé à 195 milliards d'euros, les dépôts des correspondants en fin d'année sont portés à 4,5 milliards d'euros, contre un milliard d'euros en loi de finances initiale. Cette ligne comprend notamment une dotation en numéraire de l'État au fonds pour l'innovation.

Les autres ressources de trésorerie passent de 3,5 milliards d'euros à 8,4 milliards d'euros. Ce mouvement est lié à la persistance des taux bas, qui engendre un niveau plus élevé que prévu des primes reçues par l'État lors de l'émission de lignes obligataires à un taux supérieur à celui du marché.

En revanche, l'endettement à court terme de l'État en fin d'année, c'est-à-dire l'encours de bons du Trésor à taux fixe (BTF), est attendu en baisse de 10 milliards d'euros, alors que le projet de loi de finances prévoyait une stabilité de son montant. Le Gouvernement explique cette évolution par la baisse du déficit et la hausse des primes à l'émission.

*

L'Assemblée nationale a adopté le présent article sans modification .

II. LA POSITION DE VOTRE COMMISSION DES FINANCES

Les modifications de l'équilibre budgétaire de l'État prévues par le présent projet de loi de finances rectificative font l'objet d'une analyse plus détaillée dans le cadre de l'exposé général du présent rapport.

S'agissant des ressources de financement, votre rapporteur général fait observer que la diminution de l'encours des titres d'État à court terme suit une tendance constatée depuis plusieurs années déjà. En effet, si toutes les lois de finances initiales, de 2014 à 2018, prévoyaient une stabilité de l'encours en BTF, les lois de règlement - ou, s'agissant de l'exercice 2018, le présent projet de loi de finances rectificative - ont constaté depuis l'exercice 2015 une diminution de cet encours.

Ce mouvement devrait connaître une inflexion en 2019, le projet de loi de finances prévoyant, dans son article 38, une augmentation de l'encours en BTF de 15 milliards d'euros qui devrait compenser partiellement les diminutions observées au cours des années passées.

Cet article constitue un article de récapitulation .

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

SECONDE PARTIE

MOYENS DES POLITIQUES PUBLIQUES

ET DISPOSITIONS

SPÉCIALES

TITRE

PREMIER

AUTORISATIONS BUDGÉTAIRES POUR 2018 -

CRÉDITS

DES MISSIONS

ARTICLE 5

Budget

général : ouvertures et annulations de crédits

. Commentaire : le présent article procède, au titre du budget général, aux ouvertures et annulations d'autorisations d'engagement et de crédits de paiement conformes à la répartition fixée à l'état B annexé au présent projet de loi de finances rectificative .

I. LES OUVERTURES ET ANNULATIONS DE CRÉDITS PROPOSÉES PAR LE GOUVERNEMENT

Dans sa rédaction initiale, le I du présent article ouvre 7,7 milliards d'euros en autorisations d'engagement et 6,8 milliards d'euros en crédits de paiement. Le II annule 1,9 milliard d'euros en autorisations d'engagement et 2,1 milliards d'euros en crédits de paiement.

*

L'Assemblée nationale a adopté le présent article sans modification .

II. LA POSITION DE VOTRE COMMISSION DES FINANCES

Les mouvements d'ouvertures et d'annulations de crédits dans le cadre du schéma de fin de gestion font l'objet d'une analyse plus détaillée dans le cadre de l'exposé général du présent rapport.

Cet article constitue un article de récapitulation .

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

ARTICLE 6

Budgets

annexes : annulations de crédits

. Commentaire : le présent article procède, au titre des budgets annexes, aux annulations d'autorisations d'engagement et de crédits de paiement conformes à la répartition fixée à l'état C annexé au présent projet de loi de finances rectificative .

I. LES ANNULATIONS DE CRÉDITS PROPOSÉES PAR LE GOUVERNEMENT

Dans sa rédaction initiale, le I du présent article ouvre 15,9 millions d'euros en autorisations d'engagement et en crédits de paiement au titre des budgets annexes. Cette ouverture concerne exclusivement le programme 612 « Navigation aérienne » du budget annexe « Contrôle et exploitation aériens » afin, selon le Gouvernement, de redéployer des marges constatées sur le programme 613 « Soutien aux prestations de l'aviation civile ».

Le II annule 33,2 millions d'euros en autorisations d'engagement et 32,4 millions d'euros en crédits de paiement. Outre une annulation portant sur le programme 613 précité à hauteur de 15,9 millions d'euros, les programmes du budget annexe « Publications officielles et information administrative » connaissent une annulation de crédits à hauteur de 17,3 millions d'euros en autorisations d'engagement et 16,4 millions d'euros en crédits de paiement, résultant selon le Gouvernement de la maîtrise des dépenses et d'une diminution des effectifs plus importante que prévu.

*

L'Assemblée nationale a adopté le présent article sans modification .

II. LA POSITION DE VOTRE COMMISSION DES FINANCES

Cet article constitue un article de récapitulation .

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

ARTICLE 7

Comptes

spéciaux : ouvertures et annulations de crédits

. Commentaire : le présent article procède, au titre des comptes spéciaux, aux ouvertures et annulations d'autorisations d'engagement et de crédits de paiement conformes à la répartition fixée à l'état D annexé au présent projet de loi de finances rectificative .

I. LES OUVERTURES ET LES ANNULATIONS DE CRÉDITS PROPOSÉES PAR LE GOUVERNEMENT

Dans sa rédaction initiale, le présent article ouvre 134,3 millions d'euros en autorisations d'engagement et 131,9 millions d'euros en crédits de paiement au profit des comptes d'affectation spéciale. Il prévoit aussi, sur les comptes d'affectation spéciale, l'annulation de 594,6 millions d'euros en autorisations d'engagement et 632,9 millions d'euros en crédits de paiement.

Les ouvertures concernent le financement de la prime à la conversion des véhicules dans le cadre du compte d'affectation spéciale (CAS) « Aide à l'acquisition de véhicules propres », à hauteur de 77,4 millions d'euros en autorisations d'engagement et en crédits de paiement, et la correction financière des disparités régionales de taxe d'apprentissage et des incitations au développement de l'apprentissage dans le cadre du CAS « Financement national du développement et de la modernisation de l'apprentissage » pour un montant de 56,9 millions d'euros en autorisations d'engagement et 54,5 millions d'euros en crédits de paiement.

Les annulations concernent le CAS « Transition énergétique » à hauteur de 594,6 millions d'euros en autorisations d'engagement et en crédits de paiement, ainsi que le CAS « Contrôle de la circulation et du stationnement routiers » à hauteur de 38,2 millions d'euros en crédits de paiement.

Les comptes de concours financiers connaissent également des annulations de 774,8 millions d'euros en autorisations d'engagement et des annulations de 491,9 millions d'euros en crédits de paiement.

Pour mémoire, les comptes de concours financiers sont dotés de crédits limitatifs, à l'exception des comptes ouverts au profit des États étrangers et des banques centrales liées à la France par un accord monétaire international, qui sont dotés de crédits évaluatifs.

S'agissant des prêts à des États étrangers, une annulation de 400 millions d'euros en autorisations d'engagement concerne une enveloppe initialement prévue pour les projets de prêts non concessionnels en Iran et non consommée du fait, selon le Gouvernement, du contexte géopolitique et des sanctions américaines. Par ailleurs des crédits de paiement à hauteur de 117,1 millions d'euros sont annulés au titre de l'enveloppe précitée ainsi qu'en raison de retards de décaissements sur plusieurs grands projets.

Une autre annulation de 264,8 millions d'euros en autorisations d'engagement et en crédits de paiement résulte du report du traitement au club de Paris de la dette de la Somalie et du Zimbabwe. Enfin, une annulation de 110 millions d'euros en autorisations d'engagement et en crédits de paiement concerne les avances mobilisables par FranceAgriMer, les besoins de l'opérateur étant moindres que prévu grâce, notamment, à la dépréciation d'une partie de son stock de poudre de lait constitué dans le cadre de la politique d'intervention sur les marchés.

*

L'Assemblée nationale a adopté le présent article sans modification .

II. LA POSITION DE VOTRE COMMISSION DES FINANCES

Les annulations de crédits relatives aux comptes d'affectation spéciale ont été analysées par votre rapporteur général dans l'exposé général du présent rapport pour le compte d'affectation spéciale « Transition énergétique » et dans le commentaire relatif à l'article 1 er concernant le compte d'affectation spéciale « Contrôle de la circulation et du stationnement routiers ».

Les autres mouvements de crédits n'appellent pas de commentaire particulier compte tenu des informations dont dispose votre rapporteur général.

Cet article constitue un article de récapitulation .

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

TITRE II

AUTORISATIONS

BUDGÉTAIRES POUR 2018 -

PLAFONDS DES AUTORISATIONS D'EMPLOIS

ARTICLE 8

Plafonds des autorisations d'emplois de

l'État

. Commentaire : le présent article procède à l'ajustement des plafonds des autorisations d'emplois de l'État .

I. LE DROIT EXISTANT

Aux termes de l'article 7 de la loi organique relative aux lois de finances 30 ( * ) , « les crédits ouverts sur le titre des dépenses de personnel sont assortis de plafonds d'autorisation des emplois rémunérés par l'État. Ces plafonds sont spécialisés par ministère ».

II. LE DISPOSITIF PROPOSÉ

Le présent article prévoit de diminuer le plafond des autorisations d'emplois de l'État de 10 805 emplois équivalents temps plein travaillé (ETPT) de manière à ramener à 1 % la vacance sous plafond, c'est-à-dire l'écart entre les plafonds votés par le Parlement et la consommation effective des emplois.

La diminution porte principalement sur les ministères de l'éducation nationale (3 466 ETPT), des armées (3 327 ETPT) et de l'action et des comptes publics (1 472 ETPT).

*

L'Assemblée nationale a adopté le présent article sans modification .

III. LA POSITION DE VOTRE COMMISSION DES FINANCES

Votre rapporteur général a présenté dans l'exposé général du présent rapport la mise en oeuvre, par cet article, de l'article 11 de la loi de programmation des finances publiques pour 2018-2022 précitée .

Cet article constitue un article de récapitulation .

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

EXAMEN EN COMMISSION

Réunie mercredi 14 novembre 2018, sous la présidence de M. Vincent Éblé, président, la commission a examiné le rapport de M. Albéric de Montgolfier, rapporteur général, sur le projet de loi de finances rectificative pour 2018.

M. Albéric de Montgolfier , rapporteur général . - Nous examinons le projet de loi de finances rectificative (PLFR) pour 2018 dans des délais extrêmement contraints. Cette année, le calendrier a été très largement modifié : au lieu d'examiner le PLFR après le projet de loi de finances (PLF), au mois de décembre, nous l'examinons au milieu de l'examen du PLF. Ce PLFR est donc réduit à des ajustements principalement budgétaires - je m'en réjouis - et remplace le traditionnel décret d'avance de fin de gestion. Chaque année, j'étais le premier à hurler lorsque le Gouvernement déposait ses amendements au milieu de la nuit...

M. Jérôme Bascher . - Cela pourrait continuer !

M. Albéric de Montgolfier , rapporteur général . - Il n'y en a pas eu à l'Assemblée nationale. Le Gouvernement s'est discipliné. Mais le prochain PLFR, en 2019, risque d'être plus dense.

Le PLFR de fin d'année retrouve ainsi son objectif d'origine en se concentrant sur les mesures ayant uniquement un impact sur l'année en cours.

Le scénario macroéconomique demeure inchangé par rapport au PLF pour 2019, en dépit des signaux conjoncturels défavorables apparus depuis. Le Gouvernement maintient l'hypothèse de croissance à 1,7 %. Malgré un rebond du PIB au troisième trimestre après un premier semestre décevant, la reprise est plus faible qu'escompté par l'Insee. L'économie française aura besoin d'une forte accélération pour atteindre un taux de croissance annuel de 1,7 % sur l'ensemble de l'année. Cela supposerait que l'économie française retrouve au dernier trimestre un rythme de croissance entre 0,6 % et 0,8 %. Un tel rebond apparaît difficilement compatible avec l'orientation actuelle des enquêtes de conjoncture.

S'agissant de la consommation, les ménages ne semblent pas avoir anticipé la hausse de leur pouvoir d'achat au dernier trimestre, ainsi que l'illustre l'évolution de leur indicateur de confiance. Nous sommes loin de « l'automne du pouvoir d'achat » prôné par le Gouvernement ! Et l'attentisme des ménages pourrait se prolonger avec l'augmentation du prix du carburant et la mise en place du prélèvement à la source.

Se sont ajoutées des inquiétudes sur l'investissement des entreprises. L'enquête menée en octobre auprès des chefs d'entreprise dans l'industrie manufacturière fait état d'une forte baisse des prévisions d'investissement pour 2018 - moins 5 points - par rapport à l'estimation de juillet dernier. Dès lors, l'hypothèse de croissance du Gouvernement reste très optimiste.

Dans son avis, le Haut Conseil des finances publiques qualifie la prévision de croissance gouvernementale d'« un peu élevée » et considère qu'une croissance de 1,6 % est « plus vraisemblable ». L'enjeu n'apparaît toutefois pas très significatif, car une croissance inférieure de 0,1 point à la prévision se traduit en moyenne par une hausse du déficit de seulement 0,06 point de PIB.

Sur la trajectoire budgétaire, l'objectif peu ambitieux de déficit devrait pouvoir être tenu. La prévision de déficit public du Gouvernement, de 2,6 % du PIB, demeure inchangée par rapport au PLF 2019. Le déficit ne se réduirait donc que de 0,1 point de PIB par rapport à 2017. Cette amélioration n'est même pas imputable à la politique budgétaire du Gouvernement, mais à la composante non discrétionnaire de l'évolution du solde structurel.

Le Fonds monétaire international (FMI) prévoit que le déficit public atteindra 2,6 % du PIB, tout comme la Commission européenne. Le Haut Conseil des finances publiques estime ces prévisions plausibles.

Venons-en au budget de l'État en 2018. Le déficit présenté est de 80 milliards d'euros, soit une légère amélioration par rapport à l'estimation de déficit de 81,3 milliards d'euros que nous avons examinée la semaine dernière dans le cadre du PLF pour 2019.

Ce niveau reste très élevé puisque l'aggravation est de 12,3 milliards d'euros par rapport à 2017. Le déficit continue ainsi d'être supérieur aux niveaux connus avant 2008, en attendant une nouvelle aggravation à 98 milliards d'euros en 2019. Les chiffres sont faciles à retenir : 100 milliards d'euros de déficit, une dette représentant 100 % du PIB, 1 000 milliards d'euros de prélèvements...

M. Philippe Dallier . - Ce n'est pas très bon...