Rapport général n° 147 (2018-2019) de M. Patrice JOLY , fait au nom de la commission des finances, déposé le 22 novembre 2018

Disponible au format PDF (726 Koctets)

-

LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

PREMIÈRE PARTIE - LE

PRÉLÈVEMENT SUR RECETTES AU PROFIT DE L'UNION EUROPÉENNE

EN 2019

-

I. LA CONTRIBUTION TOTALE DE LA FRANCE AU BUDGET DE

L'UNION EUROPÉENNE, EN NETTE AUGMENTATION, DEVRAIT S'ÉLEVER

À 23,2 MILLIARDS D'EUROS EN 2019

-

II. LA PARTICIPATION FRANÇAISE À LA

FACILITÉ POUR LES RÉFUGIÉS EN TURQUIE

-

I. LA CONTRIBUTION TOTALE DE LA FRANCE AU BUDGET DE

L'UNION EUROPÉENNE, EN NETTE AUGMENTATION, DEVRAIT S'ÉLEVER

À 23,2 MILLIARDS D'EUROS EN 2019

-

SECONDE PARTIE - LES DÉFIS À VENIR

DU BUDGET EUROPÉEN

-

I. LES ORIENTATIONS DU PROJET DE BUDGET

EUROPÉEN POUR 2019

-

II. LES AMBITIONS DU PROCHAIN CADRE FINANCIER

PLURIANNUEL POST 2020 DOIVENT ENCORE CONVAINCRE

-

I. LES ORIENTATIONS DU PROJET DE BUDGET

EUROPÉEN POUR 2019

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 147

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 22 novembre 2018 |

RAPPORT GÉNÉRAL

FAIT

au nom de la commission des finances (1) sur le projet de loi de finances , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE , pour 2019 ,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

TOME II

Fascicule 2

AFFAIRES EUROPÉENNES

Rapporteur spécial : M. Patrice JOLY

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

Assemblée nationale ( 15 ème législ.) : 1255 , 1285 , 1288 , 1302 à 1307 , 1357 et T.A. 189

Sénat : 146 et 147 à 153 (2018-2019)

LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

|

1. Pour l'exercice 2019, la contribution totale de la France au budget de l'Union européenne est estimée à 23,2 milliards d'euros , dont 21,5 milliards d'euros de prélèvement sur recettes et 1,7 milliard d'euros de droits de douane versés directement au budget de l'Union. Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) pour 2019 est supérieur de 5,1 milliards d'euros au montant exécuté en 2017 , soit une progression de 31,3 % , et de 1,6 milliard d'euros par rapport au montant inscrit en loi de finances pour 2018 . 2. La contribution de la France au budget de l'Union européenne devrait continuer de croître d'ici la fin de l'actuel cadre financier pluriannuel en raison de la montée en charge des différents programmes , en particulier de ceux relevant de la politique de cohésion. Ainsi, la loi de programmation des finances publiques (LPFP) pour les années 2018 à 2022 prévoit une hausse de 12 % du PSRUE d'ici 2020 . Toutefois, le montant évalué pour l'exercice 2019 indique que la progression de la contribution de la France est moindre que celle qui était initialement prévue en LPFP. 3. En 2017, la France est le troisième contributeur net en volume au budget de l'Union européenne, après l'Allemagne et le Royaume-Uni et devant l'Italie. Toutefois, la France reste le premier bénéficiaire en volume des dépenses de l'Union européenne. Elles se sont élevées à 13,5 milliards d'euros en 2017, dont 67 % relevaient de la politique agricole commune. 4. Depuis 2016, le PSRUE inclut également une contribution à la « facilité pour les réfugiés en Turquie » . Pour l'exercice 2019, elle s'élèvera à 13 millions d'euros, contre 68 millions d'euros en 2018. 5. Le projet de budget de l'Union européenne pour 2019 , présenté en mai 2018 par la Commission européenne, prévoit 166 milliards d'euros en crédits d'engagement , soit 3,1 % de plus qu'en 2018, et 149 milliards d'euros en crédits de paiement , soit 2,7 % de plus. La hausse des crédits portera principalement sur ceux dédiés à la sécurité intérieure et extérieure de l'Union européenne, ainsi qu'à l'accompagnement de la croissance économique. 6. Le « reste à liquider » (RAL) , c'est-à-dire les besoins en crédits de paiement nécessaires pour couvrir les engagements pris par l'Union européenne, atteint un nouveau record en 2017, et s'élève à 267 milliards d'euros . Le RAL pourrait atteindre le montant de 300 milliards d'euros d'ici la fin du cadre financier pluriannuel . La Cour des comptes européenne a alerté la Commission sur le risque financier et budgétaire de cet arriéré de paiement. 7. Les négociations relatives au prochain cadre financier pluriannuel (2021-2027) s'ouvrent, après que la Commission européenne a présenté ses propositions d'orientations. L'objectif d'un accord avant la tenue des élections européennes de mai prochain semble de moins en moins réaliste compte tenu du calendrier serré et des divergences entre les États membres. 8. La Commission européenne a proposé un budget pour la période 2021-2027 s'élevant à 1 135 milliards d'euros constants en crédits d'engagement , ce qui correspond à 1,114 % du revenu national brut (RNB) de l'Union européenne à 27 États membres . Ce plafond de dépenses est inférieur à ce qui avait été initialement envisagé par la Commission européenne. 9. Les propositions de la Commission européenne visent à réorienter une partie du budget européen vers le financement de nouvelles priorités politiques , telles que la jeunesse, la sécurité, le numérique, la recherche et le marché unique. Le choix de ces nouvelles priorités politiques appelle, selon la Commission européenne, à réduire la part de la politique agricole commune et de la politique de cohésion au sein du budget de l'Union européenne. |

|

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires. À cette date, 100 % des réponses étaient parvenues à votre rapporteur spécial en ce qui concerne les crédits dédiés à la participation de la France au budget de l'Union européenne. |

PREMIÈRE PARTIE - LE PRÉLÈVEMENT SUR RECETTES AU PROFIT DE L'UNION EUROPÉENNE EN 2019

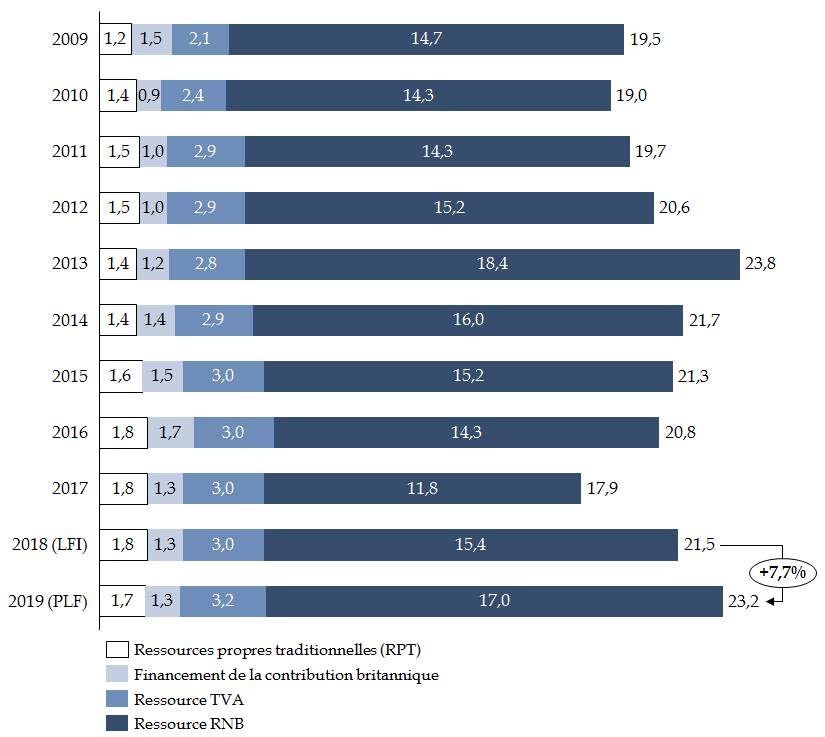

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) constitue le coeur de la contribution française au budget européen. Il est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF) 1 ( * ) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ». Comme le prélèvement sur recettes au profit des collectivités territoriales, il doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

Il est calculé à partir des variables suivantes :

- les ressources rétrocédées au budget de l'UE, à savoir la ressource relative à la taxe sur la valeur ajoutée (TVA) , qui correspond à 0,3 % d'une assiette harmonisée pour l'ensemble des États membres, et la ressource fondée sur le revenu national brut (RNB), dite « ressource RNB » ;

- divers éléments dont la contribution à la correction britannique , les corrections accordées à d'autres États membres ou encore les éventuels intérêts de retard au titre du versement des droits de douane.

Les ressources propres traditionnelles (RPT) - droits de douane et, jusqu'à la fin de l'année 2017, les cotisations sur le sucre qui représentent au total 1,8 milliard d'euros pour la France en 2017 2 ( * ) - sont quant à elles versées directement au budget de l'UE . Depuis 2010, elles ne sont plus intégrées dans le prélèvement sur recettes au profit de l'UE, dans la mesure où il s'agit de ressources collectées par l'État pour le compte de l'Union.

Le périmètre de la contribution totale de la France au budget de l'UE est donc légèrement plus large que celui du prélèvement sur recettes.

Décomposition de la contribution de la

France

au budget de l'UE

Source : direction du budget

I. LA CONTRIBUTION TOTALE DE LA FRANCE AU BUDGET DE L'UNION EUROPÉENNE, EN NETTE AUGMENTATION, DEVRAIT S'ÉLEVER À 23,2 MILLIARDS D'EUROS EN 2019

Conformément à l'obligation fixée par la loi organique relative aux lois de finances, le projet de loi de finances initiale fournit chaque année une évaluation du montant du prélèvement sur recettes reversé par la France au budget européen .

A. L'EXERCICE 2019 EST MARQUÉ PAR LA PROGRESSION DE LA CONTRIBUTION FRANÇAISE AU BUDGET EUROPÉEN POUR LA DEUXIÈME ANNÉE CONSÉCUTIVE

1. Un prélèvement sur recettes supérieur de 957 millions d'euros au montant actualisé pour 2018

Évolution du prélèvement sur recettes au profit de l'Union européenne

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Crédits votés en LFI |

20 224 |

20 742 |

20 169 |

18 690 |

19 912 |

|

Crédits exécutés |

20 347 |

19 702 |

18 996 |

16 380 |

20 558* |

|

Écart LFI/exécution en valeur |

123 |

- 1 040 |

- 1 173 |

- 2 310 |

646 |

|

Écart LFI/exécution en % |

0,6 % |

- 5 % |

- 5,8 % |

- 12,4 % |

3,2 % |

*Prévision actualisée pour 2018 prévue dans le projet de loi de finances pour 2019. Le projet de loi de finances rectificative pour 2018, transmis au Sénat ultérieurement, fait état d'une prévision actualisée pour 2018 de 20,65 milliards d'euros, soit 92 millions d'euros supplémentaires.

Source : commission des finances, à partir des documents budgétaires

L' article 37 du projet de loi de finances pour 2019 évalue le montant du prélèvement sur recettes reversé au budget de l'Union à 21,52 milliards d'euros, ce qui constitue le quatrième poste de dépenses du budget après l'enseignement scolaire, la défense et l'enseignement supérieur et la recherche, et avant la mission « solidarité, insertion et égalité des chances ».

Cette prévision se fonde sur les prévisions de recettes et de dépenses de l'Union européenne , c'est-à-dire :

- d'une part, sur une hypothèse relative au besoin de financement de l'Union, estimée à partir des crédits de paiement prévus dans le projet de budget européen pour 2019, des éventuels budgets rectificatifs et du solde du budget européen 2018 reporté sur l'exercice 2019 3 ( * ) ;

- d'autre part, sur les données prévisionnelles relatives aux ressources propres assises sur la TVA et le RNB et au montant de la correction britannique 4 ( * ) .

|

La ressource fondée sur le revenu national brut (RNB) Le RNB est un agrégat proche du produit intérieur brut (PIB) qui mesure le revenu total des agents résidant sur le territoire français . On passe du PIB au RNB en ajoutant les flux de revenus reçus de l'étranger et en retranchant les flux de revenus versés à l'étranger. Le montant de la ressource RNB versé par chaque État membre est obtenu par l'application d'un taux d'appel à l'assiette RNB de l'État considéré . Les prévisions d'assiette réalisées par les États membres sont confrontées à celles de la Commission européenne et un compromis, généralement médian, est adopté. La ressource RNB étant la ressource d'équilibre du budget de l'Union , le taux d'appel est fonction de la différence entre les dépenses inscrites au budget de l'Union et la somme des autres ressources de l'Union (TVA, ressources propres traditionnelles et ressources diverses). Il est ainsi obtenu en divisant le besoin en ressource manquant par la somme des assiettes RNB de l'ensemble des États membres. Il est donc susceptible d'évoluer en cours d'exercice si un budget rectificatif modifie le besoin de ressource RNB (majoration ou minoration des dépenses non intégralement compensées par l'évolution des autres ressources ou modification du produit des autres ressources). Source : annexe au projet de loi de finances pour 2019 « Relations financières avec l'Union européenne » |

Pour l'exercice 2019, le montant de la ressource TVA reversée par la France est estimé à 4,6 milliards d'euros, dont 1,3 milliard d'euros au titre de la correction britannique . Le montant de la ressource RNB versée par la France est estimée à 16,97 milliards d'euros 5 ( * ) , soit 862 millions d'euros de plus qu'en 2018, afin de tenir compte de l'augmentation de 2,7 % des crédits de paiement 6 ( * ) présentée dans le projet de budget pour 2019 par la Commission européenne.

Décomposition du prélèvement sur recettes au profit de l'UE

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

LFI |

20 224 |

20 742 |

20 169 |

18 690 |

19 912 |

21 515 |

|

Ressource TVA |

4 368 |

4 527 |

4 720 |

4 368 |

4 437 |

4 550 |

|

dont correction britannique |

1 427 |

1 494 |

1 725 |

1 384 |

1 303 |

1 294 |

|

Ressource RNB |

15 977 |

15 172 |

14 268 |

14 322 |

15 475 |

16 965 |

|

Autres prélèvements |

3 |

4 |

8 |

- |

- - |

|

|

Exécution |

20 347 |

19 702 |

18 996 |

16 380 |

20 558* |

|

|

Évolution en exécution n-1/n |

- 9,4 % |

- 3,2 % |

- 3,6 % |

- 13,8 % |

25,5 % |

|

|

Part dans les recettes fiscales nettes |

7,9 % |

7,6 % |

7,3 % |

6,1 % |

7,4 % |

* Prévision actualisée

Source : annexe au projet de loi de finances pour 2019 « Relations financières avec l'Union européenne »

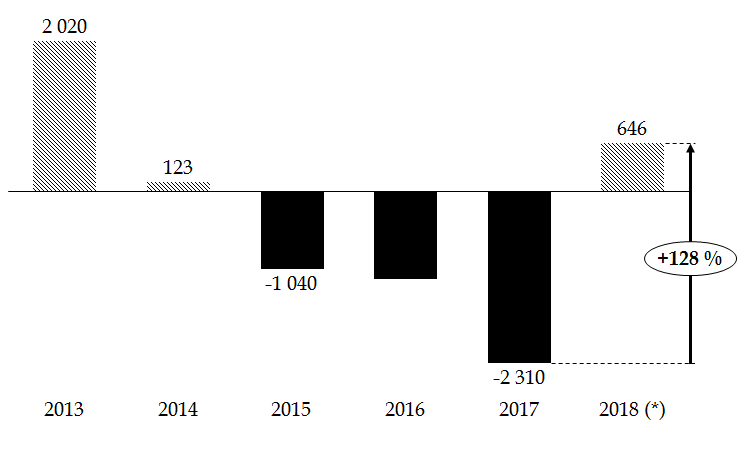

Pour la deuxième année consécutive, le prélèvement sur recettes européen augmente et atteint un niveau inégalé depuis le début de l'actuel cadre financier pluriannuel, en 2014. Il augmente de 5,2 milliards d'euros par rapport à l'exécution constatée en 2017 (+ 31,3 %), et de 1,6 milliard d'euros par rapport au montant inscrit en loi de finances pour 2018 (+ 8 %). Au regard de la prévision actualisée du prélèvement sur recettes pour 2018, soit 20,6 milliards d'euros, les recettes reversées par la France au budget européen augmenteront d'un peu moins d'un milliard d'euros en 2019 par rapport à l'année précédente. Cette augmentation est toutefois moins importante qu'entre 2017 et 2018.

La prévision actualisée pour 2018 écarte la perspective d'une sous-exécution telle que celles qu'observées depuis le début de l'actuel cadre financier pluriannuel , à l'exception de l'exercice 2014. Elles avaient donné lieu à l'adoption d'importants budgets rectificatifs en fin d'année. En 2017, la Commission européenne avait proposé de réduire le montant des crédits de paiement de la politique de cohésion via un premier projet de budget rectificatif présenté au Conseil en juin, puis un autre présenté le 9 octobre 2017. Ces deux budgets rectificatifs minoraient les crédits de paiement respectivement de 1,2 milliards d'euros et de 5,9 milliards d'euros. À l'heure actuelle, la Commission européenne n'a pas proposé pour l'exercice 2018 de budget rectificatif allant dans le sens d'une réduction des crédits de paiement alloués à la politique de cohésion .

Enfin, en tenant compte des ressources propres traditionnelles versées directement au budget européen sans transiter par le budget de l'État, le montant total de la contribution française au budget européen s'élèvera à 23,2 milliards d'euros en 2019 , soit une hausse de 5,9 % par rapport à la loi de finances pour 2018.

Décomposition de la contribution totale de la

France

au budget de l'Union (PSRUE + RPT)

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des données de l'annexe au projet de loi de finances pour 2019 « Relations financières avec l'Union européenne »)

En 2019, la ressource RNB, hors participation de la France à la facilité pour les réfugiés en Turquie, devrait représenter 73 % de la contribution totale nette de la France au budget de l'Union européenne.

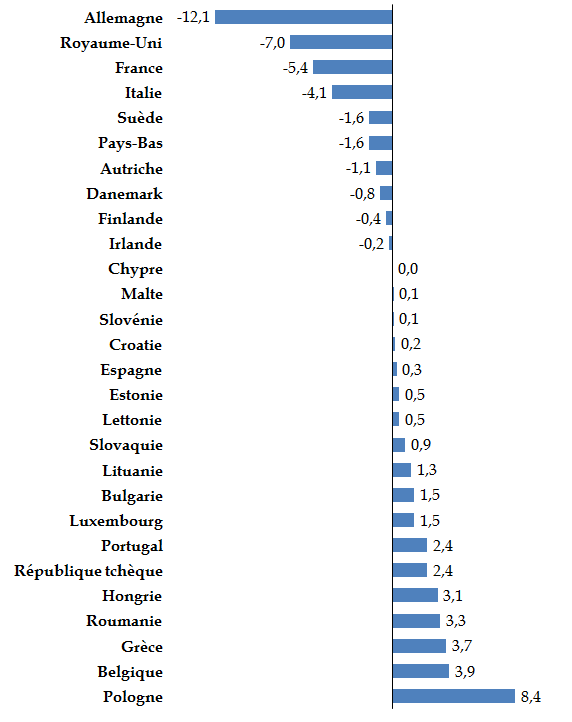

2. Pourtant, la France perd sa place de deuxième contributeur net au budget européen en 2017

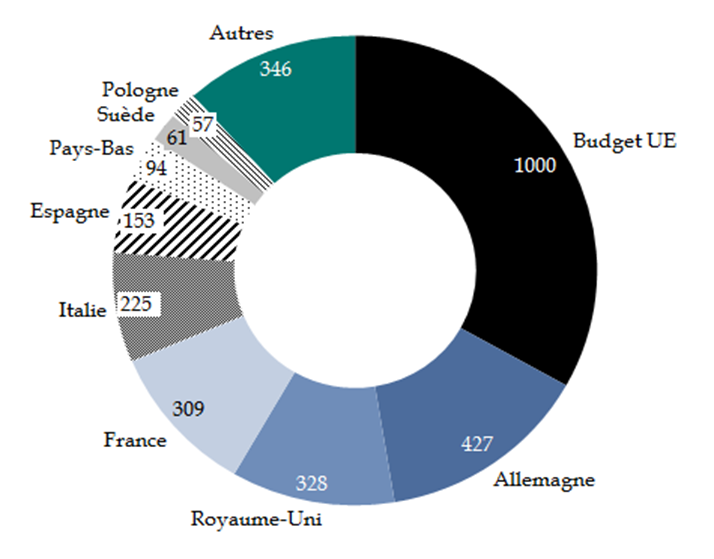

En 2017, la France est le troisième contributeur net en volume au budget de l'Union européenne. Avec un solde net négatif de 5,4 milliards d'euros calculé selon la méthode dite de la correction britannique , elle se place derrière l'Allemagne (- 12,1 milliards d'euros) et le Royaume-Uni (- 7 milliards d'euros) et devant l'Italie (- 4,1 milliards d'euros), alors qu'elle était le deuxième contributeur net en volume en 2016.

Le solde net de la France n'avait cessé de se dégrader depuis le début des années 2000 , principalement en raison des élargissements successifs. Ceux-ci se sont traduits par une réduction de la part des dépenses européennes au profit de la France, même si les dépenses en volume réalisées sur le territoire français restent stables.

|

Les différentes méthodes de calcul du solde net d'un État membre La méthode dite comptable calcule le solde net par simple différence entre la contribution d'un État membre au budget de l'Union européenne au titre de l'ensemble des ressources propres, y compris les ressources propres traditionnelles nettes des frais de perception, et le montant des dépenses européennes effectuées dans cet État membre, y compris les dépenses administratives. La méthode dite de la correction britannique calcule le solde net sans tenir compte du montant des ressources propres traditionnelles qui constituent des recettes de l'Union européenne, directement versées au budget européen. La méthode dite de la Commission européenne calcule le solde net selon la même formule que celle de la correction britannique, mais en excluant les dépenses administratives, ce qui a pour effet de rendre contributeurs nets le Luxembourg et la Belgique, qui bénéficient fortement de l'implantation des institutions européennes sur leur territoire. C'est cette méthode qui a été utilisée lors des négociations du cadre financier pluriannuel pour les années 2014 à 2020. Source : l'annexe au projet de loi de finances pour 2019 « Relations financières avec l'Union européenne » |

Toutefois, comme votre rapporteur spécial l'a déjà souligné à plusieurs reprises, la notion de « solde net », proche de celle de « taux de retour », rencontre plusieurs limites . D'une part, elle ne permet pas de comptabiliser de façon exacte les dépenses qui bénéficient à plusieurs États membres telles qu'en matière de protection des frontières extérieures de l'Union européenne. D'autre part, elle ne tient pas compte des bénéfices macroéconomiques induits par l'intégration du marché unique, telles que les externalités positives résultant de l'augmentation de la concurrence.

Soldes nets par État membre en valeur en

2017

(selon la définition de la correction britannique)

(en milliards d'euros)

Source : commission des finances du Sénat (à partir du rapport financier 2017 de la Commission européenne)

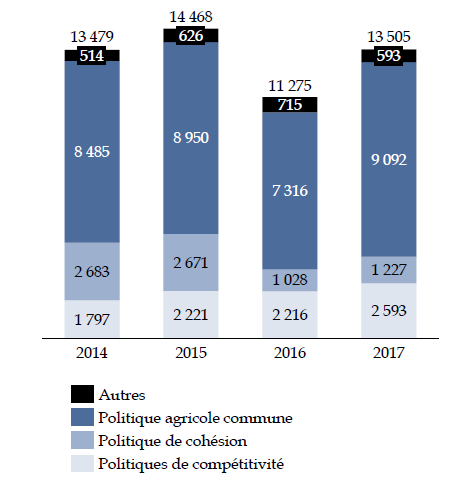

Si la France est le troisième contributeur net en volume au budget de l'Union européenne en 2017, elle est en même temps le premier bénéficiaire en volume des dépenses de l'Union européenne . En 2017, les dépenses réalisées en France se sont élevées à 13,5 milliards d'euros , soit 12 % du total des dépenses réparties de l'Union. La politique agricole commune représente 67 % du total des dépenses réalisées en France, contre 75 % au début des années 2000.

Dépenses du budget de l'Union européenne réalisées en France

(en millions d'euros)

Source : commission des finances du Sénat (à partir des données de l'annexe au projet de loi de finances pour 2019 « Relations financières avec l'Union européenne »)

B. AMENÉE À SIGNIFICATIVEMENT AUGMENTER D'ICI LA FIN DU CADRE FINANCIER PLURIANNUEL, LA CONTRIBUTION DE LA FRANCE POURRAIT FAIRE L'OBJET D'UNE MEILLEURE PRÉVISIBILITÉ

1. Un effet de rattrapage qui confirme l'augmentation continue de la contribution de la France d'ici la fin de l'année 2020

Comme votre rapporteur spécial l'avait déjà souligné à l'occasion de l'examen du projet de loi de règlement pour l'exercice 2017, les derniers exercices ont été caractérisés par des sous-exécutions significatives, résultant du retard dans le décaissement des crédits relatifs à la politique de cohésion pour la période 2014-2020.

Si ce retard est habituel en début de programmation, le cadre financier pluriannuel 2014-2020 se distingue par un décaissement des crédits plus lent que prévu. Par conséquent, les crédits de paiement effectivement consommés par le budget européen ont été inférieurs à la prévision initiale, ce qui s'est traduit par un ajustement à la baisse des contributions nationales des États membres.

À mesure que l'on se rapproche de l'extinction de l'actuel cadre financier pluriannuel, un effet de rattrapage de consommation des crédits est perceptible. Ces observations ont conduit votre rapporteur spécial à formuler en juillet 2018 des inquiétudes quant à un possible « goulet d'étranglement » que certaines autorités de gestion pourraient rencontrer d'ici la fin du cadre financier pluriannuel afin de programmer et de consommer l'ensemble des crédits de paiement 7 ( * ) .

À titre d'exemples, au niveau de l'Union européenne, seulement 16 % des crédits alloués au fonds européen de développement régional ( FEDER ) avait donné lieu à des paiements au 31 août 2018. S'agissant du fonds européen agricole pour le développement rural ( FEADER ), la Commission européenne estime que 34 % des crédits avait donné lieu à des paiements à cette même date.

Par conséquent, le prélèvement sur recette va continuer d'augmenter d'ici la fin du cadre financier pluriannuel, conformément aux prévisions inscrites dans la loi de programmation des finances publiques pour les années 2018 à 2022. Toutefois, comme le note le Gouvernement, « alors qu'une montée en charge importante de la politique de cohésion était attendue, après un démarrage très lent des paiements en début de programmation, la Commission prévoit désormais un étalement des paiements dans le temps » 8 ( * ) . Ainsi, la hausse de la contribution française entre 2018 et 2019 est deux fois moins importante qu'initialement estimée en loi de programmation des finances publiques.

Prévisions de PSRUE de 2018 à 2022 inscrits dans la LPFP

(en milliards d'euros, en crédits de paiement)

|

2018 |

2019 |

2020 |

|

|

LPFP 2018-2022 |

19,9 |

23,3 |

24,1 |

|

Loi de finances initiale |

19,9 |

21,5 |

|

|

Prévision actualisée |

20,6 |

Source : commission des finances du Sénat

2. La prévisibilité du prélèvement sur recettes reste délicate

La direction du budget est chargée d'établir chaque année le montant prévisionnel du prélèvement sur recettes au profit de l'Union européenne. Il dépend de l'évaluation du besoin de financement de l'Union en crédits de paiement, et de l'évaluation de ses ressources. Ces données sont déterminées par la Commission européenne à partir de :

- la présentation par la Commission européenne de son projet de budget pour l'année suivante, généralement au mois de mai ;

- les hypothèses établies par la Commission quant aux assiettes des ressources TVA et RNB de l'ensemble des États membres pour l'année suivante, ainsi que les hypothèses de recouvrement des ressources propres traditionnelles (droits de douane essentiellement). Ces hypothèses sont issues du comité consultatif des ressources propres (CCRP) qui se réunit en mai chaque année. Le CCRP établit également la prévision relative au montant de la correction britannique au profit du Royaume-Uni et les corrections sur les exercices antérieurs associés ;

- l'hypothèse conventionnelle de solde , en principe excédentaire, de l'année en cours et qui sera reporté sur l'année suivante.

Le montant du prélèvement sur recettes inscrit en loi de finances est ainsi construit à partir d'hypothèses prévisionnelles, elles-mêmes soumises à de nombreux aléas en cours d'exécution. Ceci entraîne par conséquent une grande volatilité du montant en exécution par rapport au montant inscrit en loi de finances initiale. Les trois principaux facteurs d'évolution de l'exécution du prélèvement sur recettes sont les suivants :

- l'évolution des dépenses de l'Union européenne en cours, notamment en fonction de l'adoption de budgets rectificatifs. Pour l'exercice 2017, 6 budgets rectificatifs avaient été adoptés. En 2018, 5 budgets rectificatifs ont été présentés au 1 er octobre 2018, dont deux sont toujours en cours de discussion par le Conseil et le Parlement. La contribution des États membres constitue, aux termes de l'article 310 du traité de fonctionnement de l'Union européenne (TFUE), la ressource d'équilibre du budget. Son montant est donc ajusté au fil de l'adoption des budgets rectificatifs, et selon la part relative de la richesse de chaque État membre au sein de l'Union ;

- la révision a posteriori des hypothèses du CCRP, qui donne lieu à un budget rectificatif ;

- les corrections portées sur les exercices antérieurs. Ces corrections peuvent porter sur des révisions des assiettes TVA et RNB transmises par les États membres, ainsi que des corrections relatives à la participation au financement du « chèque britannique ». Pour les corrections relatives aux assiettes, les montants dus par chaque État membre peuvent être ajustés au titre des années N-1 à N-3 , voire sur des années encore antérieures en cas de désaccord entre les États membres et la Commission européenne sur les montants d'assiette définitifs. À titre d'exemple, les corrections notifiées aux États membres en 2015 ont porté sur les années 1995 à 2014. À noter que pour le financement du « chèque britannique », le montant provisoire dont chaque État membre doit s'acquitter est mis à jour au cours des trois exercices suivants et le montant définitif n'est fixé qu'en N+4.

Écart entre l'exécution et la prévision en loi de finances initiale du PSRUE

(en millions d'euros)

*Prévision actualisée pour 2018

Source : commission des finances du Sénat

Au regard de l'importance des facteurs exogènes qui affectent la prévisibilité du prélèvement sur recettes de la France, votre rapporteur spécial constate que la direction du budget reste captive des informations transmises par la Commission européenne sur les hypothèses d'actualisation des dépenses et des ressources de l'Union européenne . A l'occasion de ses travaux de contrôle portant sur les ambitions du prochain cadre financier pluriannuel, votre rapporteur spécial a interrogé la Commission européenne sur les perspectives d'amélioration de la prévisibilité des contributions nationales . Il a été répondu à votre rapporteur spécial que les services de la Commission européenne travaillaient à améliorer le dialogue avec les États membres pour la prochaine programmation. Toutefois, les interlocuteurs auditionnés par votre rapporteur spécial ont regretté le déficit d'informations provenant de la Commission européenne , et souligné le manque de visibilité sur les prévisions de consommation des crédits de paiement à l'échelle de l'Union européenne. À la décharge de la Commission européenne, les prévisions de consommation de crédits s'appuient sur les évaluations de paiements fournies par les États membres chaque année . Or, celles-ci peuvent être surévaluées. Par exemple, les prévisions de paiements concernant l'exercice 2017, transmises par les États membres à la Commission européenne au mois de juillet 2016, étaient supérieures de près de 6,5 milliards aux besoins réels en crédits de paiement constatés en 2017, d'après la direction du budget.

À court terme, des progrès quant à l'amélioration de l'anticipation des recettes exceptionnelles, notamment des amendes, pourraient être réalisés par la Commission européenne. Votre rapporteur spécial déplore la persistance de cette imprévisibilité année après année, alors même que les enjeux pour le budget de l'État sont conséquents , la contribution de la France pouvant être assimilée au quatrième poste de dépenses de l'État.

II. LA PARTICIPATION FRANÇAISE À LA FACILITÉ POUR LES RÉFUGIÉS EN TURQUIE

La mise en place de la facilité en faveur des réfugiés en Turquie a été actée le 29 novembre 2015 par les chefs d'État et de gouvernement européens. Ce fonds dénommé « facilité pour les réfugiés en Turquie » était doté d'un budget de 3 milliards d'euros pour la période 2016-2017, dont 1 milliard d'euros financé par le budget européen et 2 milliards d'euros par les États membres. Le montant des contributions nationales étant fixé en fonction de la part respective de chaque État dans le revenu national brut (RNB), la quote-part totale de la France s'élève à 309 millions d'euros pour la période 2016-2018 , dont 296 millions auront été versés via le prélèvement sur recettes d'ici la fin de l'année 2018. La contribution française pour 2019 s'élève à 13 millions d'euros.

Contribution de la France à la facilité pour les réfugiés en Turquie

(en millions d'euros)

|

2016 |

2017 |

2018 |

2019 |

Total |

|

|

Contribution de la France |

92 |

136 |

68 |

13 |

309 |

Source : commission des finances du Sénat

Financement de la première tranche de la

facilité

pour les réfugiés en Turquie

(en millions d'euros)

Source : commission des finances du Sénat

Une seconde tranche de 3 milliards d'euros a été approuvée par le Conseil en juillet 2018. Les versements relatifs à cette seconde tranche devraient s'étaler jusqu'en 2024, avec un schéma de financement différent de celui de la première tranche. Désormais, 1 milliard d'euros sera financé par les contributions nationales proportionnellement à leur RNB, et le budget européen abondera le fonds à hauteur de 2 milliards d'euros. Par conséquent, la participation de la France d'ici 2024 ne s'élèverait plus qu'à 151,6 millions d'euros. Le 9 octobre 2018, les membres de la commission des budgets du Parlement européen se sont opposés à l'augmentation de la part des financements de l'Union européenne, en contrepartie de la réduction de ceux des États membres.

SECONDE PARTIE - LES DÉFIS À VENIR DU BUDGET EUROPÉEN

I. LES ORIENTATIONS DU PROJET DE BUDGET EUROPÉEN POUR 2019

A. LE PROJET DE BUDGET POUR 2019 PRÉSENTÉ PAR LA COMMISSION EUROPÉENNE

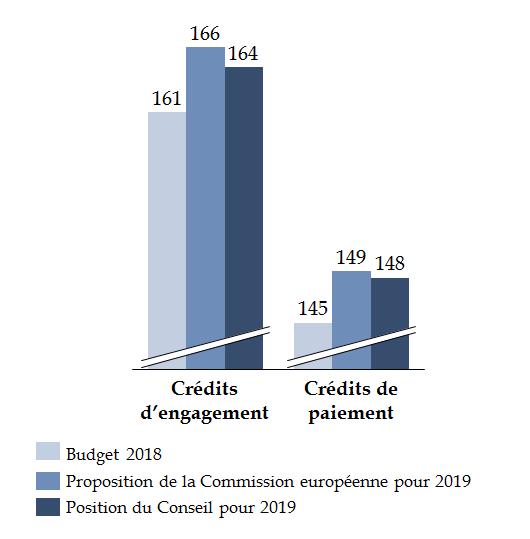

La Commission européenne a présenté le 23 mai 2018 son projet de budget pour 2019. Celui-ci s'établit à :

- 166 milliards d'euros de crédits d'engagement, soit 3,1 % de plus que pour le budget de 2018 ;

- 149 milliards d'euros de crédits de paiement , soit une augmentation de 2,7 % par rapport au budget pour 2018 9 ( * ) .

Le Conseil de l'UE a adopté, le 4 septembre 2018 , une position sur le projet de budget 2019. Il a conservé les grandes orientations budgétaires proposées par la Commission européenne, tout en réduisant les crédits, comme les années précédentes. La proposition du Conseil prévoit ainsi 164,1 milliards d'euros en crédits d'engagement et 148,2 milliards d'euros en crédits de paiement pour le budget du prochain exercice, soit une diminution respective de 1,52 milliard d'euros et 476 millions d'euros par rapport à la proposition de la Commission européenne.

A la date de rédaction de cette note de présentation, le Parlement européen n'a pas encore adopté sa position qui fera l'objet d'un vote en plénière le 24 octobre 2018. Néanmoins, il a adopté le 5 juillet 2018 une résolution 10 ( * ) dans laquelle il considère que « la proposition de la Commission européenne pour le budget 2019 de l'UE reflète les priorités du Parlement » et rappelle que ce budget est le dernier budget de la législature actuelle. Lors de sa réunion du 27 septembre 2018, la commission des budgets du Parlement européen a adopté un projet de budget en hausse de 0,7 milliard d'euros en crédits d'engagement et de 0,6 milliard d'euros en crédits de paiement par rapport à la proposition de la Commission européenne . Ces augmentations visent à majorer les crédits alloués à l'Initiative pour l'emploi des jeunes (IEJ), le programme Horizon 2020 , le mécanisme pour l'interconnexion en Europe (MIE) et le fonds « Asile, migration et intégration » .

Comparaison du budget 2018 avec le projet de budget

2019

de l'Union européenne

(en millions d'euros)

|

Budget 2018 |

PB 2019 - Commission |

Évolution PB 2019/Budget 2018 |

||||

|

CE |

CP |

CE |

CP |

CE |

CP |

|

|

Rubrique 1 : croissance intelligente et inclusive |

77 534 |

66 625 |

79 973 |

67 518 |

3,1 % |

1,3 % |

|

Sous-rubrique 1a : compétitivité pour la croissance et l'emploi |

22 002 |

20 097 |

22 860 |

20 467 |

3,9 % |

1,8 % |

|

Sous-rubrique 1b : cohésion économique, sociale et territoriale |

55 532 |

46 527 |

57 113 |

47 051 |

2,8 % |

1,1 % |

|

Rubrique 2 : croissance durable et ressources naturelles |

59 285 |

56 084 |

59 999 |

57 790 |

1,2 % |

3,0 % |

|

Dont paiements directs et dépenses de marché |

43 235 |

43 189 |

43 613 |

43 538 |

0,9 % |

0,8 % |

|

Dont développement rural |

14 381 |

11 852 |

14 687 |

13 131 |

2,1 % |

10,8 % |

|

Rubrique 3 : sécurité et citoyenneté |

3 493 |

2 981 |

3 729 |

3 486 |

6,7 % |

17,0 % |

|

Rubrique 4 : l'Europe dans le monde |

10 069 |

8 906 |

11 384 |

9 508 |

13,1 % |

6,8 % |

|

Rubrique 5 : administration |

9 666 |

9 666 |

9 957 |

9 961 |

3,0 % |

3,0 % |

|

Dont dépenses administratives des institutions |

7 580 |

7 581 |

7 755 |

7 759 |

2,3 % |

2,4 % |

|

Instruments spéciaux |

665 |

517 |

577 |

412 |

-13,1 % |

-20,4 % |

|

Total |

160 711 |

144 779 |

165 619 |

148 676 |

3,1 % |

2,7 % |

|

Montant en % du RNB de l'Union |

1,0 % |

0,9 % |

1,0 % |

0,9 % |

||

Le budget 2018 inclut le budget rectificatif n°1 et les projets de budgets rectificatifs n° 2 et n°3.

Source : commission des finances du Sénat, à partir des données de la Commission européenne

Comparaisons entre le budget 2018 et les propositions pour 2019

(en milliards d'euros)

Source : commission des finances du Sénat

1. Une progression importante des crédits en faveur de la sécurité intérieure et extérieure de l'Union européenne

Les crédits de paiement de la rubrique 3 « sécurité et citoyenneté » proposés par la Commission européenne sont fixés à 3,5 milliards d'euros , soit une hausse de 17 % par rapport à 2018. L'augmentation résulte principalement du report sur le budget pour 2019 de l'incidence budgétaire attendue de l'adoption d'une révision du règlement « Dublin III » , initialement prévue en 2017. Ceci se traduit par une augmentation de 664 millions d'euros des crédits alloués au fonds « asile, migration et intégration ». En matière de gestion des frontières et de sécurité, le Conseil n'a pas remis en question les propositions de la Commission européenne. Ainsi, s'il propose de réduire les crédits d'engagement et de paiement de cette rubrique, les diminutions se concentrent sur l'aide alimentaire et le programme « Europe Créative ».

La rubrique 4 « l'Europe dans le monde » connait une augmentation de 13,1 % de ses crédits d'engagement et de 6,8 % de ses crédits de paiement. Trois postes de dépenses concentrent principalement ces hausses de crédits :

- l'augmentation du budget proposé pour l'aide humanitaire (+ 52 % en crédits d'engagement et + 46 % en crédits de paiement) ;

- l'instrument d'aide de préadhésion (+ 19 % en crédits d'engagement et + 24 % en crédits de paiement) ;

- l'instrument de voisinage européen (+ 9 % en crédits d'engagement mais - 9 % en crédits de paiement).

L'augmentation des crédits alloués à ces trois instruments participe au financement de la deuxième tranche en faveur des réfugiés en Turquie ( cf. supra ), ainsi qu'aux engagements humanitaires de l'Union européenne en Syrie.

2. L'accompagnement mesuré de la reprise économique

Le projet de budget présenté par la Commission européenne vise à soutenir la croissance économique, notamment en augmentant les crédits alloués à la rubrique 1 « croissance intelligente et inclusive », conformément aux priorités fixées lors de la révision à mi-parcours du cadre financier pluriannuel. Par conséquent, les crédits d'engagement dédiés à la croissance et l'emploi (sous-rubrique 1a) connaissent une hausse de 3,9 % . L'enveloppe dédiée à la politique de cohésion est fixée à 47 milliards d'euros en crédits de paiement dans le projet de budget de la Commission européenne. À titre d'exemples, les programmes suivants devraient ainsi bénéficier de crédits supplémentaires :

- le programme Horizon 2020 devrait voir son enveloppe augmenter de près de 950 millions d'euros en crédits d'engagement, pour s'établir à 12,2 milliards d'euros ;

- Erasmus + devrait bénéficier d'une hausse de ses crédits d'engagement à hauteur de 240 millions d'euros.

Toutefois, votre rapporteur spécial relève que ce soutien à la croissance économique ne doit pas être surévalué . D'une part, la hausse des crédits d'engagement ne se traduit pas par une hausse des crédits de paiement dans des proportions similaires . Ainsi, pour l'ensemble de la sous-rubrique 1a, les crédits de paiement n'augmentent que de 1,8 %. D'autre part, ces hausses budgétaires, relativement modestes, ne sont pas proposées au détriment des politiques communes traditionnelles . Par conséquent, la politique agricole commune représente toujours près de 38 % des crédits de paiement pour le budget 2019 proposé, et la politique de cohésion 31 %.

3. Les dépenses administratives continuent leur progression

Les crédits de paiement des dépenses administratives des institutions européennes, regroupés au sein de la rubrique 5, augmentent de 3 % par rapport au budget de 2018. Ce montant inclut les dépenses administratives des institutions, les pensions de retraite ainsi que les subventions aux écoles européennes.

Le dynamisme de ces dépenses de fonctionnement, déjà relevé par votre rapporteur spécial lors de l'examen du projet de loi de finances pour 2018, se poursuit malgré la baisse des effectifs des institutions enregistré entre 2013 et 2017 (- 1 871 postes). Par conséquent, le Conseil a adopté une position réduisant de 66 millions d'euros les crédits alloués à cette rubrique, dont 46 millions d'euros en moins pour la Commission européenne qui regroupe 58 % des crédits de paiement des dépenses totales des institutions.

B. LE « RESTE À LIQUIDER » QUESTIONNE LA GESTION FINANCIÈRE ET BUDGÉTAIRE DE L'UNION EUROPÉENNE

1. Le projet de budget reflète la montée en charge de l'ensemble des programmes...

Le projet de budget présenté par la Commission européenne prévoit une augmentation des crédits de paiement de 2,7 % par rapport au budget de 2018, incluant les trois premiers budgets rectificatifs. Cette augmentation concerne l'ensemble des rubriques du budget de l'Union européenne, ce qui traduit la montée en charge des programmes d'ici la fin du cadre financier pluriannuel en 2020.

Lors de l'adoption de sa position sur le budget pour 2019, le Conseil a joint une déclaration portant sur les crédits de paiement . Il y demande à la Commission européenne de « continuer de suivre attentivement et activement au cours de l'exercice 2019 la mise en oeuvre des programmes pour la période 2014-2020 », en particulier pour les crédits dédiés à la politique de cohésion et au développement rural . Par conséquent, il invite la Commission « à présenter en temps utile des chiffres actualisés concernant la situation et les estimations relatives aux crédits de paiement en 2019 ». Si ces derniers s'avéraient être insuffisants, « le Conseil invite la Commission à présenter dans les meilleurs délais une solution appropriée , notamment un projet de budget rectificatif ».

2. ... mais la formation d'un arriéré de paiements record reste un problème persistant

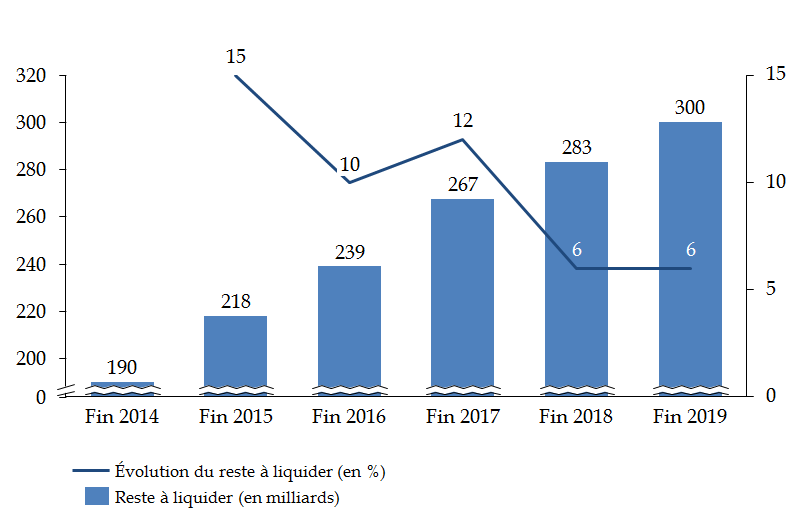

La question des besoins en crédits de paiement s'explique par le « reste à liquider » (RAL) qui caractérise les engagements financiers pris par l'Union européenne mais qui n'ont pas été couverts par des paiements. Comme votre rapporteur spécial l'avait souligné lors de l'examen du projet de loi de finances pour 2018, la fin du cadre financier précédent (2007-2013) avait été marquée par l'apparition d'un arriéré « anormal » de paiements , en raison de l'insuffisance des crédits de paiement approuvés par rapport aux crédits engagés. Néanmoins, la formation d'un reste à liquider est une conséquence habituelle de la structure bipartite du budget de l'Union européenne, qui dissocie les crédits de paiement des crédits d'engagement. Par ailleurs, l'introduction de flexibilité accrue concernant l'utilisation de la marge globale pour les paiements (MGP) lors de la révision à mi-parcours du cadre financier pluriannuel devrait permettre de limiter le phénomène.

Toutefois, la Cour des comptes européenne a relevé, cette année encore, que l'augmentation du reste à liquider constituait un problème persistant, participant à l'exposition financière de l'Union européenne 11 ( * ) . D'après la Cour des comptes européenne le reste à liquider s'élevait à 267 milliards d'euros fin 2017 , dont 163 milliards d'euros au titre de la politique de cohésion. En réponse au questionnaire budgétaire de votre rapporteur spécial, la direction du budget a indiqué que le reste à liquider pourrait s'élever à 300 milliards fin 2019 contre 189,6 milliards d'euros en 2014 (+ 58 % ). À titre de comparaison, le reste à liquider fin 2019 pourrait être deux fois supérieur au montant total des crédits de paiement proposé.

Évolution du reste à liquider

Source : direction du budget

Votre rapporteur spécial relève que cet arriéré de paiement pourrait obérer le début du prochain cadre financier pluriannuel dont les crédits de paiement couvriront les engagements pris au titre de la programmation précédente. Toutefois, la modification de la règle de dégagement d'office pour le prochain cadre financier pluriannuel pourrait être de nature à contenir l'inflation du « reste à liquider ». En effet, à partir de 2021, la durée avant laquelle les projets n'ayant pas commencé à être mis en oeuvre sont « dégagés d'office 12 ( * ) » sera réduite de trois ans à deux ans.

II. LES AMBITIONS DU PROCHAIN CADRE FINANCIER PLURIANNUEL POST 2020 DOIVENT ENCORE CONVAINCRE

Le 2 mai 2018, la Commission européenne a présenté ses propositions d'orientation pour le prochain cadre financier pluriannuel dans une communication relative à un « budget pour l'avenir de l'Union » 13 ( * ) , accompagnée d'une proposition de règlement financier. Elle a ensuite décliné ses propositions législatives sectorielles jusqu'à la fin du mois de juin 2018.

Sous la présidence autrichienne du Conseil de l'Union européenne, les négociations portant sur les montants globaux des enveloppes allouées à chaque rubrique du budget européen commencent au sein du comité des représentants permanents des États membres (COREPER). L'objectif de la Commission européenne est de parvenir à un accord politique avant les élections européennes de mai 2019 , afin d'éviter les retards dans le démarrage de la programmation tels que rencontrés au début de l'actuel cadre financier pluriannuel.

Pour mémoire, le cadre financier pluriannuel est adopté au terme d'une procédure législative spéciale , dérogatoire par rapport à la procédure législative ordinaire, définie à l'article 312 du TFUE. L'adoption du règlement fixant le CFP requiert l'unanimité au Conseil, après approbation du Parlement européen qui se prononce à la majorité de ses membres. Alors que, dans le cadre de la procédure budgétaire annuelle de l'Union européenne, le monopole de l'initiative appartient à la Commission européenne, celle-ci ne dispose pas d'un droit d'initiative formel sur le CFP. Toutefois, la Commission européenne assure le travail technique en amont, et formule des propositions.

En 2018, votre rapporteur spécial a dédié ses travaux de contrôle aux propositions de la Commission européenne pour le prochain cadre financier pluriannuel 2021-2027 14 ( * ) .

A. UN CONTEXTE POLITIQUE TENDU EN RAISON DE LA SUPPRESSION DE LA CONTRIBUTION BRITANNIQUE

Les négociations du prochain cadre financier pluriannuel se tiennent en parallèle des discussions relatives au Brexit . Si la perte de recettes annuelles du budget de l'Union européenne à la suite du retrait britannique reste difficile à évaluer, le montant de 12 milliards d'euros a été régulièrement avancé, soit 8 % environ des crédits de paiement du budget européen pour 2018, hors budgets rectificatifs. Pour rappel, en 2017, le Royaume-Uni était le deuxième contributeur net en volume au budget de l'Union européenne, après l'Allemagne.

S'agissant du règlement financier, les 27 États membres ont exprimé leur volonté que le Royaume-Uni respecte tous les engagements du cadre financier pluriannuel pour la période 2014-2020. Le rapport en date du 8 décembre 2017 publié par les négociateurs de l'Union européenne et du Royaume-Uni prévoit que ce dernier participera au financement du budget de l'Union européenne jusqu'en 2020 , soit jusqu'à l'extinction de l'actuel cadre financier pluriannuel. Néanmoins, le récent échec des négociations, notamment lors du Conseil européen du 18 octobre 2018 , ouvre éventuellement la voie à une prorogation de la période de transition accordée au Royaume-Uni entre mars 2019 et décembre 2020. Dans ce cas, le Royaume-Uni pourrait participer au financement du début du prochain cadre financier pluriannuel. A l'heure actuelle, les 27 États membres excluent toutefois cette possibilité.

B. DES PROPOSITIONS DE LA COMMISSION EUROPÉENNE MOINS AMBITIEUSES QUE PRÉVU

La Commission européenne a proposé le 2 mai dernier un budget pour la période 2021-2027 s'élevant à 1 135 milliards d'euros en crédits d'engagement (euros constants), ce qui correspond à 1,114 % du revenu national brut (RNB) de l'Union européenne à 27 États membres .

Ce plafond de dépenses est inférieur à ce qui avait été initialement envisagé par la Commission européenne . Lors de la conférence sur l'avenir du budget de l'Union européenne post-2020 en janvier 2018, le commissaire Günther Oettinger avait affirmé la nécessité de relever le niveau du plafond de dépenses au-delà de 1 % du RNB des 27 États membres de l'Union européenne . À la suite de ces déclarations, le Parlement européen, soutenu par le Comité des régions, a adopté une résolution le 14 mars dernier en se prononçant en faveur d'une hausse du plafond de dépenses de l'Union européenne à hauteur de 1,3 % du RNB . Or, la Commission européenne a finalement proposé un cadre financier pluriannuel pour la période 2021-2027 d'un montant inférieur.

Votre rapporteur spécial regrette que la Commission européenne n'ait pas proposé un plafond de dépenses aligné sur celui du Parlement européen . Cette hausse semble envisageable pour votre rapporteur, compte tenu de l'amélioration de la conjoncture au sein de l'Union européenne, de la nécessité de préserver les dépenses en matière agricole et celles relevant de la politique de cohésion. Votre rapporteur spécial note toutefois que la hausse du plafond de dépenses de l'Union européenne entraînerait une augmentation sensible de la contribution annuelle des États membres , à moins que de nouvelles ressources substantielles soient trouvées, notamment en matière de lutte contre l'évasion fiscale.

C. LE FINANCEMENT DE NOUVELLES PRIORITÉS POLITIQUES SEMBLE LÉGITIME MAIS INSUFFISAMMENT JUSTIFIÉ PAR LA COMMISSION EUROPÉENNE

Propositions de la Commission européenne pour le CFP 2021-2027

(crédits d'engagement, en millions d'euros)

|

Rubrique |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

Marché unique, innovation et numérique |

25 421 |

25 890 |

26 722 |

26 604 |

27 000 |

27 703 |

28 030 |

|

Cohésion et valeurs |

54 593 |

58 636 |

61 897 |

63 741 |

65 645 |

69 362 |

68 537 |

|

Ressources naturelles et environnement |

53 403 |

53 667 |

53 974 |

54 165 |

54 363 |

54 570 |

54 778 |

|

Migration et gestion des frontières |

3 264 |

4 567 |

4 873 |

5 233 |

5 421 |

5 678 |

5 866 |

|

Sécurité et défense |

3 347 |

3 495 |

3 514 |

3 695 |

4 040 |

4 386 |

5 039 |

|

Voisinage et le monde |

15 669 |

16 054 |

16 563 |

17 219 |

18 047 |

19 096 |

20 355 |

|

Administration publique |

11 024 |

11 383 |

11 819 |

12 235 |

12 532 |

12 949 |

13 343 |

|

Total |

166 721 |

173 694 |

179 363 |

182 892 |

187 047 |

193 743 |

195 947 |

Source : Commission européenne

Dans la continuité du document de réflexion sur l'avenir des finances de l'Union européenne, publié par la Commission européenne en juin 2017, les propositions de la Commission visent à réorienter les crédits vers de nouvelles priorités politiques pour le prochain cadre financier pluriannuel. Ainsi, la Commission européenne estime que « l'Europe devrait jouer un rôle plus important pour assurer la sécurité et la stabilité dans un monde instable, à un moment où le Brexit laissera un déficit significatif dans notre budget. [...] Le financement des nouvelles et principales priorités de l'Union sera maintenu ou renforcé, ce qui implique nécessairement des réductions dans d'autres domaines » 15 ( * ) . Par conséquent, les enveloppes suivantes devraient bénéficier d'une augmentation de leurs crédits pour les années 2021 à 2027 16 ( * ) :

- 27,5 milliards d'euros devraient être consacrés à la sécurité et à la défense sur sept ans ;

- la gestion des frontières extérieures, des migrations et des flux de réfugiés verrait ses crédits quasiment tripler pour atteindre 33 milliards d'euros, notamment grâce à l'objectif de porter à 10 000 le nombre d'agents opérationnels de l'Agence européenne de garde-frontières et de garde-côtes ;

- le programme « Horizon Europe », successeur d'Horizon 2020 , devrait être doté de 97,6 milliards d'euros pour augmenter le budget dédié à la recherche ;

- un nouveau programme « Pour une Europe numérique » dédié à la transformation numérique de la société devrait recevoir d'une enveloppe de 9,2 milliards d'euros . Il aura notamment pour objectif de déployer une infrastructure de calculateurs à haute performance. Ce programme viendra compléter l'action d'autres instruments dans le domaine numérique tels que le programme Horizon Europe, le mécanisme pour l'interconnexion en Europe, ou encore le fonds InvestEU.

Si votre rapporteur spécial estime que le financement de nouvelles priorités politiques semble légitime, il regrette le manque de transparence et de pédagogie de la Commission européenne dans l'élaboration des montants proposés . En outre, ces réorientations budgétaires ont été justifiées à de nombreuses reprises par la nécessité pour l'Union européenne de concentrer ses financements sur les programmes pour lesquels il existe une véritable « valeur ajoutée européenne ». Toutefois, votre rapporteur spécial a souligné que la définition de cette notion ne répond pas à des critères budgétaires objectifs et quantifiés qui auraient pu faire l'objet d'une définition approfondie dans la communication de la Commission européenne. La Cour des comptes européenne partage également cette observation en relevant, dans un document d'information relatif au prochain cadre financier pluriannuel publié le 10 juillet 2018 17 ( * ) , que les changements de priorités proposés entre les domaines de dépenses ne sont ni clairement expliqués, ni justifiés par la Commission européenne .

Par ailleurs, votre rapporteur spécial a souligné dans ses travaux que l'effort budgétaire envers les nouvelles priorités politiques - défense, sécurité, jeunesse et innovation - conduit à une hiérarchisation des dépenses européennes au détriment de la politique agricole commune et de la politique de cohésion. D'après les annonces détaillées de la Commission européenne du 1 er juin 2018, les crédits alloués à la PAC seraient réduits de 12 % environ en euros constants (prix 2018).

|

La position française dans les

négociations

Les propositions sectorielles Malgré la diminution de son taux de retour au titre de la politique agricole commune depuis plusieurs années, la France a indiqué qu'elle ne pouvait se satisfaire de la baisse annoncée des crédits dédiés à la politique agricole commune . Avec cinq autres États membres, la France a cosigné le 31 mai 2018 à Madrid un mémorandum demandant le maintien du budget de la politique agricole commune après 2020. D'après les propositions de la Commission européenne, la France resterait le premier bénéficiaire en volume des aides de la politique agricole commune, et recevrait une enveloppe de 50 milliards d'euros au titre du premier pilier, et 8,5 milliards d'euros au titre du second pilier. Concernant la politique de cohésion, la France encourage la Commission européenne à en simplifier les modalités et de mieux cibler les territoires les plus fragiles. Elle souhaite également que l'attribution des fonds ne repose plus uniquement sur le critère du PIB par habitant, mais intègre aussi des critères sociaux, économiques et territoriaux. La France a salué le financement des nouvelles priorités politiques tel que présenté par la Commission européenne. Enfin, elle a appelé à limiter la progression des dépenses administratives , d'autant que cette croissance est en décalage avec la tendance structurelle observée au sein des administrations de la plupart des États membres. Les conditionnalités La France soutient l'idée de conditionner l'attribution des fonds européens au respect de l'État de droit. Les contours de cette innovation, reprise par la Commission européenne, doivent encore être précisés, notamment en ce qui concerne les critères d'appréciation du respect de l'État de droit. D'autres conditionnalités pourraient être ajoutées comme la convergence sociale avec le respect du socle européen des droits sociaux. Les flexibilités Les mécanismes de flexibilité du budget européen ont été accrus lors de la révision à mi-parcours du cadre financier pluriannuel. La France considère que ces mécanismes sont correctement dimensionnés pour faire face aux imprévus et aux crises puisqu'aucun instrument de flexibilité n'a été entièrement consommé. Toutefois, la France propose une simplification des instruments de flexibilité pour le prochain cadre financier pluriannuel, car leur multiplication nuit à la lisibilité du budget européen. Source : commission des finances du Sénat (à partir des données de l'annexe au projet de loi de finances pour 2019 « Relations financières avec l'Union européenne ») |

EXAMEN EN COMMISSION

Réunie le mercredi 24 octobre 2018, sous la présidence de M. Vincent Éblé, président, la commission a procédé à l'examen du rapport de M. Patrice Joly, rapporteur spécial, sur la participation de la France au budget de l'Union européenne (article 37 du projet de loi de finances pour 2019).

M. Patrice Joly , rapporteur spécial . - Au moment où nous siégeons, siège également le Parlement européen qui devrait se prononcer sur le budget 2019. En juillet dernier, nous avons déjà évoqué la participation de la France au budget de l'Union européenne lorsque nous avons eu un échange sur les perspectives du prochain cadre financier pluriannuel.

Comme chaque année, la contribution de la France est composée du prélèvement sur recettes et des droits de douane qui sont directement versés au budget européen. Si la contribution de la France constituait une mission budgétaire, elle représenterait le quatrième poste de dépenses de l'État, juste après le budget de l'enseignement supérieur et de la recherche.

Pour l'année prochaine, le montant du prélèvement sur recettes est estimé à 21,5 milliards d'euros, contre 19,9 milliards d'euros inscrits en loi de finances pour 2018. À ce montant s'ajouteront environ 1,7 milliard d'euros de droits de douane, ce qui porte la contribution totale de la France à 23,2 milliards d'euros. Ainsi, pour la deuxième année consécutive, le prélèvement sur recettes européen augmente et atteint un niveau sans précédent depuis le début de la programmation, c'est-à-dire depuis 2014. Cette hausse résulte d'un effet de rattrapage de la consommation des crédits européens, en particulier ceux dédiés à la politique de cohésion et au développement rural. Nous nous réjouissons de cette augmentation qui traduit une réelle montée en charge des politiques européennes, après un démarrage plus lent que prévu en début de programmation.

Même si cette hausse était anticipée, elle n'en demeure pas moins conséquente puisqu'elle est 30 % supérieure au montant exécuté en 2017, soit plus de 5 milliards d'euros supplémentaires. Après plusieurs années de sous-exécution par rapport au montant adopté en loi de finances, la tendance est sur le point de s'inverser. D'ailleurs, pour 2018, la prévision actualisée est de 646 millions d'euros supérieure au montant voté à l'automne dernier.

La difficile prévisibilité du prélèvement sur recettes constitue un élément d'incertitude pour le budget de l'État. Toutefois, nous sommes dépendants de l'évaluation du besoin de financement de l'Union, réalisée chaque année par la Commission européenne. De plus, le prélèvement sur recettes est soumis à plusieurs variables en cours d'exercice telles que l'adoption de budgets rectificatifs de l'Union - un sixième budget rectificatif rien que pour 2018 devrait prochainement être publié - ou encore des corrections portées sur les contributions nationales pour les exercices antérieurs.

Par ailleurs, les prévisions de ressources TVA s'établissant à 4,5 milliards d'euros pour la France devraient être stables, comme la contribution au « chèque britannique » à hauteur de 1,3 milliard d'euros.

L'échec des négociations du Brexit lors du dernier Conseil européen nous rappelle que d'ici la fin de l'année 2020, le budget européen se verra amputé de la contribution britannique. En outre, les élections européennes qui se tiendront dans quelques mois incitent à élaborer un budget en prise directe avec les attentes des Européens.

La Commission a présenté en mai dernier un projet de budget pour 2019, actuellement examiné au Parlement européen. Ce budget respecte les plafonds de dépenses du cadre financier pluriannuel pour les années 2014-2020. Il prévoit 149 milliards de crédits de paiement, soit une hausse de 2,7 %, en intégrant les budgets rectificatifs n° 1 à 3. L'accent a été mis sur les crédits en faveur de la sécurité intérieure et extérieure de l'Union. Ainsi, les crédits dédiés à la rubrique « sécurité et citoyenneté » devraient augmenter de 17 % pour s'élever à 3,5 milliards d'euros. La Commission souhaite également augmenter les crédits dédiés à la croissance et l'emploi. Cette enveloppe devrait croître de 3,9 %. Toutefois, ces augmentations restent modestes et ne bouleversent pas les équilibres budgétaires traditionnels. La PAC et la politique de cohésion représenteront toujours respectivement 38 % et 31 % des crédits de paiement en 2019. Par conséquent, ce projet de budget s'inscrit résolument dans la continuité des précédents.

Je souhaite attirer votre attention sur la question du « reste à liquider », c'est-à-dire le besoin en crédits de paiement nécessaires pour couvrir les engagements financiers pris par l'Union européenne. Au début de la programmation actuelle, le reste à liquider s'élevait à 190 milliards d'euros, soit plus qu'un budget annuel ; il a atteint un nouveau record à la fin de l'année 2017, en s'établissant à 267 milliards d'euros. D'ici 2020, le reste à liquider pourrait s'élever à 300 milliards d'euros, soit presque deux fois le budget annuel de l'Union. Certes, l'apparition d'un arriéré de paiement est habituelle, mais la Cour des comptes européenne a souligné que son augmentation continue interrogeait la bonne gestion financière de l'Union européenne.

Je ne reviendrai pas en détail sur les propositions de la Commission pour le prochain cadre financier pluriannuel, puisque je vous ai déjà présenté en juillet dernier les conclusions de mes travaux de contrôle sur ce sujet. La Commission européenne a détaillé ses propositions pour l'après 2020, puis les négociations se sont ouvertes avec les représentants des États membres, sous la présidence de l'Autriche. Si l'adoption d'un accord politique avant les élections européennes demeure un objectif de la Commission, celui-ci semble de moins en moins crédible. À ce stade, trois observations peuvent être formulées sur la conduite des négociations : en dépit des coupes budgétaires annoncées pour la politique de cohésion, la France devrait être relativement épargnée par rapport à ses voisins européens, avec une diminution d'environ 5 % de son enveloppe, même si certains de nos territoires pourraient pâtir de cette diminution, notamment en raison de l'augmentation des cofinancements nationaux. En second lieu, le départ du Royaume-Uni, contributeur net au budget européen, cristallise l'opposition entre les États membres favorables à l'augmentation du plafond de dépenses et donc des contributions nationales, et ceux qui la refusent, tels que les Pays-Bas, la Suède, le Danemark et l'Autriche. Par conséquent, la Commission européenne a proposé une solution de compromis peu satisfaisante, consistant à augmenter légèrement le plafond de dépenses à 1,114 % du RNB de l'Union, contre 1 % actuellement. Le Parlement européen avait proposé, quant à lui, une augmentation de 1,3 %.

Enfin, la question de l'évolution des ressources propres ne devrait malheureusement pas aboutir à des progrès à court terme. Néanmoins, la Commission a présenté ses propositions en la matière, telles que l'instauration d'une taxe sur le plastique, la taxation du système d'échange de quotas d'émission carbone, ou la réforme de l'assiette commune consolidée de l'impôt sur les sociétés (ACCIS). Ces propositions ont été accueillies avec prudence par les États membres.

La lutte contre la fraude pourrait constituer un gisement de ressources pour l'Union européenne. Le montant de la fraude et de l'évitement fiscal est estimé à 1 000 milliards d'euros par an. Or, le cadre financier pluriannuel 2014-2020 prévoit environ 1 030 milliards d'euros en crédits de paiement. La lutte contre la fraude et l'évitement fiscal pourrait régler le besoin de financement de l'Europe.

En l'état actuel des données disponibles, je recommande à la commission l'adoption, sans modification, de l'article 37 du projet de loi de finances pour 2019.

M. Albéric de Montgolfier , rapporteur général . - Patrice Joly a signalé l'ampleur de la fraude à la TVA. De fait, nous menons un combat très actif contre celle-ci, notamment en matière de e-commerce. Il reste encore beaucoup de chemin à parcourir et, en tant que rapporteur de la loi relative à la lutte contre la fraude, j'ai eu la confirmation de la part des services fiscaux de l'ampleur considérable de la fraude à la TVA et de leur incapacité à la combattre. L'enjeu est non seulement français, mais aussi européen.

M. Roger Karoutchi . - Les restes à liquider étaient de 150 milliards d'euros en 2012 et devraient s'élever à 300 milliards d'euros à la fin de 2019. Or il ne se passe rien malgré les dénonciations régulières de la Cour des comptes européenne et de la commission du budget du Parlement européen. Des décisions ont-elles été prises au niveau européen à la demande de l'une ou de l'autre pour en revenir à des niveaux acceptables ?

La France a été provisoirement, en 2017, le troisième contributeur au budget de l'Union européenne, après le Royaume-Uni, et le deuxième bénéficiaire. Cela ne durera pas. Avec les remises en cause de la PAC et la réduction des subventions régionales, où en sera-t-on en 2020 ? Peut-être sera-t-on le premier contributeur.

M. Bernard Delcros . - A été évoqué le cadre financier pluriannuel 2021-2027. La Commission européenne propose une augmentation du budget européen, mais avec des changements importants dans les orientations. La France n'est pas impactée par la diminution du fonds de cohésion, puisqu'elle n'y est pas éligible ; en revanche, elle l'est par la baisse du fonds européen agricole pour le développement rural (Feader), principal levier du développement rural. Des rééquilibrages sont-ils envisageables dans le cadre des négociations afin de ne pas pénaliser les milieux ruraux ?

La contribution de la France au budget de l'Union européenne s'élève à 23 milliards d'euros ; elle en bénéficie à hauteur de 13 milliards d'euros. Quelles conséquences aura le Brexit sur ces équilibres financiers ?

Enfin, je suis impressionné par l'ampleur des fraudes. Il faut agir rapidement.

M. Jean-François Rapin . - L'augmentation du budget européen est consécutive aux évolutions de la PAC. Espérons que nos agriculteurs en verront les effets.

On parle très peu de l'impact potentiel du Brexit. Voilà peu, Gérald Darmanin nous avait indiqué qu'il réservait, si nécessaire, 1 milliard d'euros hors budget en financements d'urgence. Or il apparaît que le Brexit rendra nécessaires de nombreux investissements en France, notamment portuaires. Où en sont les négociations pour que la France puisse récupérer ses billes au travers des investissements qu'elle fait essentiellement pour l'Europe ?

M. Éric Bocquet . - À quelles actions - et dans quelles proportions - ont été affectés les 13,5 milliards d'euros qu'a reçus la France en 2017 ? Observe-t-on des évolutions significatives pour 2019 ? Comment se font les choix d'allocation des crédits ? Dans le cadre d'un dialogue franc et démocratique entre la Commission européenne et le Gouvernement ?

Par ailleurs, il faut en effet rappeler ces 1 000 milliards d'euros d'évasion fiscale au sein de l'Union européenne, et la France n'est pas seule concernée. Si chacun condamne cette fraude, certains lui trouvent parfois des circonstances atténuantes au regard de notre fiscalité qui serait excessive, délirante, « matraquante ».

M. Michel Canévet . - Pourquoi les restes à liquider augmentent-ils autant ? Est-ce lié à une rigidité dans l'octroi des aides européennes ? Quid de la procédure de dégagement d'office en cas de non-consommation des crédits ? Les contributions des États ont-elles été adaptées ou bien l'Union européenne s'est-elle constitué une abondante trésorerie de réserve ?

M. Arnaud Bazin . - Cette question des restes à liquider est en effet importante. Reste-t-il des restes à liquider qui ne seront jamais liquidés ? Nous avons vu les difficultés auxquelles se heurte notre administration nationale pour recouvrer notamment des fonds agricoles ou, dans une moindre mesure, des fonds destinés à l'aide alimentaire. Quels sont les impacts sur les participations passées et futures des États au budget européen ?

Mme Fabienne Keller . - J'ai lu avec attention l'analyse sur les perspectives 2021-2026. On voit l'intérêt pour la Commission et le Parlement de les finaliser avant les élections européennes de manière à fixer un cadre, mais on en voit aussi l'inconvénient sur le plan politique. Quelle est votre analyse ?

M. Patrice Joly , rapporteur spécial . - Les restes à liquider résultent d'une certaine rigidité des cadres budgétaires de l'Union européenne. Des réponses ont été apportées, notamment lors de la révision à mi-parcours du cadre financier pluriannuel, en instaurant des mécanismes accrus de flexibilité, ces redéploiements devant favoriser une meilleure mise en oeuvre de ces crédits budgétaires.

Les autorités de gestion de ces fonds, en France et dans les autres pays européens, ont été désignées tardivement, de même que les procédures ont été définies tout aussi tardivement, ce qui explique le retard pris dans la mise en oeuvre de cette programmation.

Pour permettre malgré tout la réalisation des actions financées sur fonds européens, le délai de dégagement d'office a été reporté de deux à trois ans. D'où une moindre tension sur les consommateurs de ces crédits. La Commission européenne propose de ramener ce délai à 2 ans dans le prochain cadre financier pluriannuel, soit à partir de 2021.

Les contributions nationales sont ajustées au besoin en crédits de paiement prévu au cours de l'année. Le reste à liquider est différent puisqu'il désigne les engagements qui devront ultérieurement être couverts par des crédits de paiement. Ainsi, on n'assiste pas à la constitution d'une épargne à l'échelle européenne qui se ferait au détriment des contributions nationales.

A fortiori s'il n'est pas défini en 2019, le prochain cadre financier pluriannuel sera impacté.

Concernant la PAC, on a eu le sentiment d'un flottement dans la position française dès lors que notre pays, en 2016, n'était plus bénéficiaire net - après avoir dû rembourser 656 millions d'euros de versements irréguliers. Les choses ont changé en 2018, vraisemblablement sous la pression des organisations professionnelles et compte tenu de la situation économique de l'agriculture en raison des conditions météorologiques. À l'occasion d'un séjour en Roumanie, j'ai pu constater que la France tentait de réunir un groupe de pays oeuvrant en faveur d'un maintien de la PAC.

Le Brexit aurait un coût évalué à 12 milliards d'euros pour le budget européen, ce qui correspond à la contribution nette du Royaume-Uni. Les propositions de la Commission européenne pour 2021-2027, sans la contribution britannique, pourraient se traduire par une contribution supplémentaire de la France d'environ 1 milliard d'euros par an. S'agissant des investissements à réaliser, notamment dans les ports, nous ne disposons pas d'éléments. Il faudrait savoir quelle sera la part de l'Union européenne dans ces charges particulières.

Fabienne Keller s'interrogeait sur l'adoption du cadre financier pluriannuel avant les élections européennes. Si le Parlement européen prochainement élu ne devait pas se prononcer sur ce cadre, cela signifierait que les députés élus ne traiteraient pas des questions budgétaires jusqu'en 2027. Compte tenu des délais de négociation, ce cadre financier ne devrait pas pouvoir être adopté avant les élections. La perspective, c'est que les enveloppes globales, par rubrique, soient adoptées, la répartition entre les différents fonds intervenant après les élections. Les hauts fonctionnaires de la Commission européenne ont une telle crainte du résultat des futures élections qu'ils ont envie de définir avant celles-ci un cadre sur lequel il serait difficile de revenir. On comprend l'enjeu, mais on ne peut pas s'asseoir sur les choix souverains des peuples européens.

Enfin pour répondre à Éric Bocquet, les évolutions significatives du budget européen portent sur des masses budgétaires qui ne sont pas, elles, les plus significatives. En particulier, on observe une augmentation des crédits liés aux enjeux de sécurité, également une augmentation des crédits de l'aide au développement et des crédits alloués en faveur des réfugiés en Turquie ainsi qu'aux engagements humanitaires de l'Union en Syrie. Erasmus devrait bénéficier également d'une hausse de ces crédits.

Les négociations se font soit à Bruxelles, soit au niveau des ministères. Nous avons constaté un certain chevauchement des compétences dans les négociations. J'ignore si cela nuit à l'unité du discours tenu par la France ; les ministères et le Secrétariat général des affaires européennes nous ont assuré de la cohérence de l'ensemble.

À l'issue de ce débat, la commission a décidé de proposer au Sénat d'adopter, sans modification, l'article 37 du projet de loi de finances pour 2019.

LISTE DES PERSONNES ENTENDUES

Direction du budget

- M. Morgan LARHANT, sous-directeur de la 7 e sous-direction ;

- Mme Anne-Céline DIDIER, cheffe du bureau des finances et des politiques de l'Union européenne.

* 1 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 2 La prévision nette des frais de perception s'établit à 1,8 milliard d'euros en 2018 et à 1,7 milliard d'euros en 2019.

* 3 Ce solde n'est connu qu'au printemps de l'année n+1.

* 4 Ces données sont fournies par la Commission européenne lors du comité consultatif des ressources propres qui se tient chaque année en mai.

* 5 En comprenant la participation de la France à la première tranche de la facilité en faveur des réfugiés (cf. infra ).

* 6 Le projet de budget pour 2019 présenté par la Commission européenne prévoit 166 milliards d'euros de crédits d'engagement et 149 milliards d'euros de crédits de paiement.

* 7 Contribution du rapporteur spécial au projet de loi de règlement du budget et d'approbation des comptes de l'année 2017, rapport n°628 (2017-2018)

* 8 Dossier de presse de présentation du projet de loi de finances pour 2019

* 9 Incluant les budgets rectificatifs n° 1 à 3 adoptés au 1 er octobre 2018.

* 10 Résolution du Parlement européen du 5 juillet 2018 sur le mandat pour le trilogue relatif au projet de budget 2019 ( 2018/2024(BUD) ).

* 11 Cour des comptes européenne, rapport annuel sur les comptes de l'UE 2017, JOUE du 4 octobre 2018, p.77

* 12 L'article 86 du règlement (UE) n° 1303/2013 du Parlement européen et du Conseil du 17 décembre 2013 définit la procédure de dégagement d'office de la façon suivante : « Tous les programmes sont soumis à une procédure de dégagement fondée sur le principe que les montants correspondant à un engagement qui ne sont pas couverts par un préfinancement ou par une demande de paiement au cours d'une période déterminée, y compris lorsque tout ou partie de la demande de paiement fait l'objet d'une interruption du délai de paiement ou d'une suspension des paiements, sont dégagés ».

* 13 COM (2018) 321 « Un budget moderne pour une Union qui protège, qui donne les moyens d'agir et qui défend »

* 14 Rapport d'information de M. Patrice JOLY, fait au nom de la commission des finances n° 651 (2017-2018), Les ambitions de l'Union européenne et de la France pour le prochain cadre financier pluriannuel

* 15 Communiqué de presse de la Commission européenne, le 2 mai 2018.

* 16 COM (2018) 321 final, montants en prix courants.

* 17 The Commission's proposal for the 2021-2027 Multiannual Financial Framework - Briefing Paper.