C. LE COMPTE D'AFFECTATION SPÉCIALE « TRANSITION ÉNERGÉTIQUE » PORTE À TITRE PRINCIPAL LE FINANCEMENT DU SOUTIEN À LA PRODUCTION D'ÉLECTRICITÉ RENOUVELABLE PAR LA TAXE INTÉRIEURE SUR LES PRODUITS ÉNERGÉTIQUES (TICPE)

Le compte d'affectation spéciale (CAS) « Transition énergétique » est chargé de retracer l'ensemble des charges de service public de l'énergie qui contribuent à la transition énergétique de la France , et en particulier les dépenses relatives au soutien à la production d'électricité à partir de sources renouvelables et à l'injection de bio-méthane dans les réseaux de transport et de distribution du gaz naturel.

1. Les trois quarts des dépenses du compte d'affectation spéciale, doté de 7,3 milliards d'euros en 2019, sont consacrées au soutien aux énergies renouvelables électriques

Le compte d'affectation spéciale « Transition énergétique » comprend deux programmes .

L e programme 764 « Soutien à la transition énergétique » , d'une part, finance :

- le soutien aux énergies renouvelables électriques, c'est-à-dire la compensation aux opérateurs du service public de l'électricité des charges imputables à leurs missions de service public , liées aux contrats d'obligation d'achat ou de complément de rémunération conclus avec des installations de production électrique à partir d'une source renouvelable 27 ( * ) ;

- le soutien à l'effacement de consommation électrique , c'est-à-dire les primes d'effacement versées aux entreprises lauréates d'appels d'offres incitant au développement des effacements de consommation ;

- le soutien à l'injection de bio-méthane, c'est-à-dire la compensation des charges imputables aux obligations de service public assignées aux fournisseurs de gaz naturel au titre de l'obligation d'achat de biogaz 28 ( * ) .

Le programme 765 « Engagements financiers liés à la transition énergétique » , d'autre part, finance exclusivement à compter de 2019 le remboursement du déficit de compensation accumulé auprès d'EDF entre 2009 et 2015 .

Crédits inscrits au CAS « Transition énergétique » en 2019 (AE=CP)

(en millions d'euros)

|

2017

|

2018 (LFI) |

2019 (PLF) |

Variation 2018-2019 |

|

|

Soutien aux énergies renouvelables électriques |

4 993 562 556 |

5 424 947 056 |

5 261 909 997 |

- 3,0 % |

|

Soutien à l'effacement de consommation électrique |

- |

17 900 000 |

45 000 000 |

+ 151,4 % |

|

Soutien à l'injection de bio-méthane |

52 337 058 |

99 470 167 |

132 090 003 |

+ 32,8 % |

|

Fonds d'interconnexion |

- |

- |

1 400 000 |

+ 100 % |

|

Total programme 764 |

5 045 093 376 |

5 542 317 223 |

5 440 400 000 |

- 1,8 % |

|

Désendettement vis-à-vis des opérateurs supportant des charges de service public de l'électricité |

1 228 513 919 |

1 622 000 000 |

1 839 000 000 |

+ 13,4 % |

|

Remboursement et dégrèvements de CSPE |

- |

- |

- |

- |

|

Remboursements d'anciens plafonnements de CSPE |

114 980 963 |

20 000 000 |

- |

- 100 % |

|

Total programme 765 |

1 343 494 882 |

1 642 000 000 |

1 839 000 000 |

+ 12,0 % |

|

TOTAL CAS |

6 388 588 258 |

7 184 317 223 |

7 279 400 000 |

+ 1,3 % |

Source : projet annuel de performances annexé au projet de loi de finances pour 2019

a) Le soutien aux énergies renouvelables électriques augmentera en 2019 de 5 % par rapport au montant actualisé pour 2018 et de 14,8 % par rapport au montant constaté en 2019

96,7 % des crédits du programme 764 « Soutien à la transition énergétique » seront consacrés en 2019 au soutien aux énergies renouvelables (EnR) électriques , pour un montant de 5,2 milliards euros qui comprend :

- le soutien aux producteurs d'EnR électriques proprement dit, pour un total de 5 203,1 millions d'euros, contre 5 371,8 millions d'euros initialement prévus en 2018 ;

- la compensation pour ces producteurs des coûts directement induits par la conclusion et la gestion des contrats d'obligation d'achat et de complément de rémunération , soit 49,5 millions d'euros ;

- 9,4 millions d'euros pour les études techniques préalables au lancement d'appels d'offre pour le développement d'énergies renouvelables électriques et pour les dépenses de contentieux.

|

Le mécanisme de soutien aux producteurs d'énergies renouvelables électriques Les fournisseurs historiques (EDF et les ELD) sont tenus de conclure des contrats d'achat de l'électricité produite à partir d'énergie renouvelable par les installations éligibles à l'obligation d'achat ou lauréates d'un appel d'offres. Ils doivent également conclure des contrats avec les entreprises bénéficiaires du complément de rémunération. Depuis le 1 er janvier 2017, des organismes agréés peuvent également conclure ces contrats avec les producteurs d'électricité à partir d'énergie renouvelable. En 2017, ils sont au nombre de quatre. Le surcoût résultant de l'application de ces contrats correspond à la différence entre le coût d'achat de l'électricité produite et le coûté évité par ces mêmes quantités, ou au montant de la prime dans le cas du complément de rémunération. Source : projet annuel de performances pour 2019 |

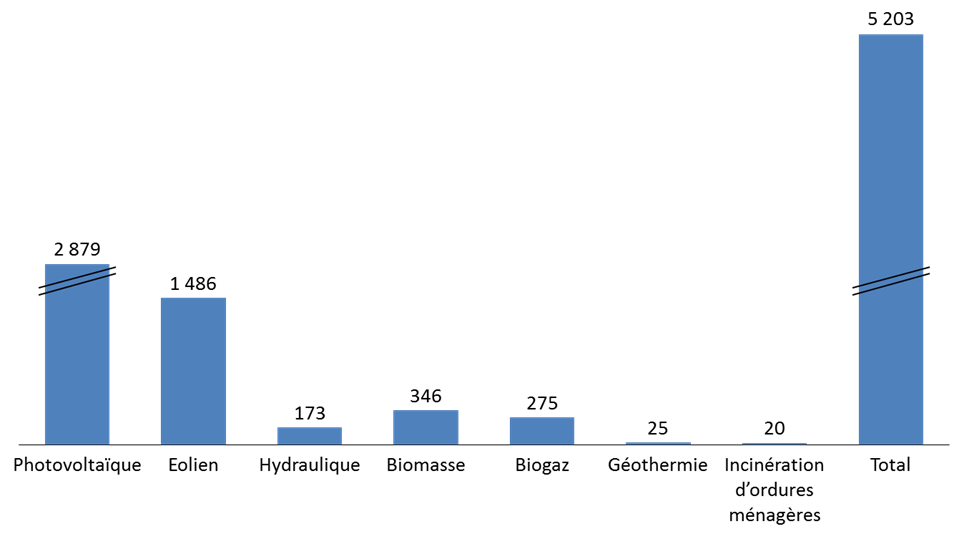

Pour 2019, le montant de 5 203,1 millions d'euros annoncé par la Commission de régulation de l'énergie (CRE) dans sa délibération du 12 juillet 2018 est obtenu en additionnant l'ensemble des coûts détaillés dans le graphique ci-dessous.

Coûts du soutien à la production

d'électricité renouvelable en 2019

(en millions

d'euros)

Source : commission de régulation de l'énergie (CRE)

Ce montant de 5 203,1 millions d'euros est inférieur de 168,7 millions d'euros aux 5 371,8 millions d'euros que prévoyait initialement la CRE pour 2018, en raison de la hausse des prix du marché de gros de l'électricité intervenue depuis un an. Une hausse de 1 euro par mégawattheure de ces prix se traduit en effet par une baisse des surcoûts pris en charge par l'État de plus de 50 millions d'euros (et inversement en cas de baisse des prix du marché de gros).

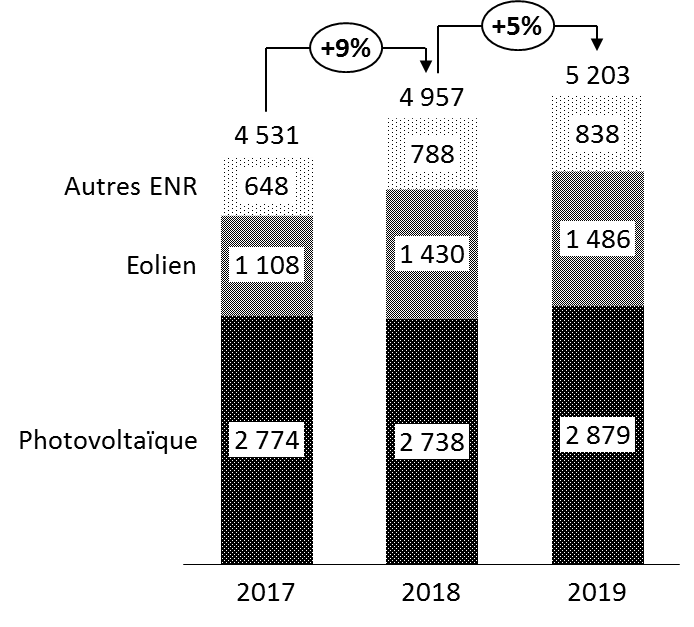

Toutefois, il est supérieur de 246 millions d'euros au montant actualisé pour 2018 du soutien aux énergies renouvelables électriques ( 4 957,1 millions d'euros ) annoncé par la CRE le 12 juillet dernier.

La croissance des soutiens à la production

d'électricité renouvelable

entre 2017 et 2019

Source : commission de régulation de l'énergie (CRE)

Cette nouvelle forte hausse de 5 % des coûts du soutien aux énergies renouvelables (EnR) électriques s'explique essentiellement par l'accroissement des capacités installées , en particulier pour la filière photovoltaïque et la filière éolienne , qui représenteront respectivement 55,3 % et 28,6 % des charges en 2019 .

Elle fait suite à la hausse de + 9 % enregistrée en 2018 par rapport à 2017, si bien que les soutiens publics au développement des EnR électriques auront augmenté de 14,8 % en l'espace de deux ans. Ils représentent à eux seuls 67 % des charges de service public de l'énergie pour 2019.

Le dynamisme de la filière éolienne est particulièrement significatif, puisque les charges de soutien dont elle bénéficie ont augmenté de 34 % en seulement deux ans .

Selon la CRE, l'augmentation des coûts du soutien aux EnR électriques devrait se poursuivre dans les années à venir et dépasser 7 milliards d'euros par an en 2022 et en 2023 . Elles représenteraient alors 1,8c€/kWh consommé en France , contre 1,0 c€/kWh en 2016, soit une hausse de 70 % en 7 ans .

S'il est logique que ces coûts augmentent à mesure que le parc d'EnR électriques se développe , votre rapporteur spécial souscrit pleinement à la remarque de la Cour des comptes formulée dans son rapport sur le soutien aux énergies renouvelables présenté au Sénat le 18 avril 2018, selon laquelle « les décisions de programmation énergétique ne reposent pas suffisamment sur une analyse consolidée et comparative des coûts et des prix - actuels et prévisibles - des différentes filières de production électrique, qui permettrait de fiabiliser les projections de soutiens nécessaires à leur déploiement , et donc de réaliser une programmation énergétique permettant de les minimiser ». Il s'agirait ainsi de réduire les dépenses publiques en privilégiant les modes EnR dont les coûts de production diminuent le plus .

Dans le même temps, et toujours dans le but de réduire l'impact des futurs projets d'EnR électriques sur les finances publiques, il lui paraît indispensable que l'efficience des mécanismes de soutien dont ils bénéficient soit nettement améliorée .

Parmi les pistes à explorer figurent notamment :

- l'extension des appels d'offres pour l'attribution d'aides à la production d'électricité d'origine éolienne aux installations de plus de 6 MW ;

- le fait de réserver aux seules installations éoliennes ayant été exploitées pendant plus de 20 ans l'éligibilité à de nouveaux soutiens publics, attribués également par appels d'offre (enjeu du « repowering » ;

- la fixation de plafonds de prix pour les projets dans les filières non matures.

b) Le coût du soutien à l'injection de bio-méthane va doubler en 2019 pour atteindre 132,1 millions d'euros

En matière de gaz naturel , le biométhane constitue la principale source d'énergie renouvelable , raison pour laquelle l'État soutient financièrement son injection dans les réseaux de transport et de distribution de gaz naturel.

Dans cette perspective, l'article L. 446-2 du code de l'énergie prévoit que les fournisseurs de gaz naturel sont tenus de conclure des contrats d'achat de biométhane produit par les installations éligibles à l'obligation d'achat .

L'application de ces contrats génère un surcoût , qui correspond à la différence entre le prix d'acquisition du biométhane et le prix moyen constaté sur le marché de gros du gaz naturel , ainsi qu'aux coûts de gestion du dispositif . C'est ce surcoût, évalué tous les ans par la Commission de régulation de l'énergie (CRE), que l'État prend à sa charge.

Dans sa délibération du 12 juillet 2018, la CRE prévoit que les charges liées aux contrats d'achats de biométhane atteindront 132,1 millions d'euros en 2019, ce qui représente un doublement par rapport au montant révisé de 2018, qui devrait s'élever à 63,9 millions d'euros .

Selon la CRE, cette hausse très forte s'explique par l'augmentation du raccordement d'installations produisant du biométhane ainsi que par un doublement de la quantité de gaz injecté , qui devrait passer de 0,8 térawatt-heure (TWh) en 2018 à 1,7 TWh en 2019 , la cible à atteindre en 2020 étant de 2 ,5 TWh ainsi que le prévoit l'objectif n°2 du programme n° 764.

Les crédits consacrés au soutien public de cette filière devraient donc avoir quadruplé en trois ans , puisque le montant qui y était consacré était de 32,8 millions d'euros en 2017.

Selon la CRE, qui lui consacre actuellement un audit, ce dispositif de soutien devra être revu car il a été fixé en 2011 sans connaissance suffisante des coûts de la filière et risquerait, en l'absence de modifications, d'engendrer des charges excessives pour l'État .

c) Les lourds engagements financiers liés à la transition énergétique hérités du passé, augmenteront une dernière fois en 2019 avant de s'éteindre en 2020

En 2019, le programme 765 « Engagements financiers liés à la transition énergétique » porte exclusivement les crédits destinés au remboursement de la dette constituée auprès d'EDF en raison des défauts de compensation accumulés entre 2009 et 2015 .

Ces remboursements s'élèveront à 1 839 millions euros en 2019, contre 1 622 millions d'euros en 2018, soit une augmentation de 13,4 % .

Mais c'est la dernière année que ce poste de dépense connaîtra une hausse , puisque la dette constituée auprès d'EDF sera définitivement apurée en 2020 grâce à un ultime versement de 896,8 millions d'euros .

À noter que c'est le programme 345 « Service public de l'énergie » qui porte les crédits destinés au paiement des intérêts de cette dette , pour un montant de 62,5 millions d'euros en 2019.

|

Le déficit de compensation des charges de

services public

Jusqu'en 2015, l'évolution de la contribution au service public de l'électricité (CSPE) était déterminée par un arrêté du ministre chargé de l'énergie. En raison d'une revalorisation insuffisante de son taux entre 2009 et 2015 , les recettes de la CSPE n'ont pas suffi à financer l'ensemble des charges de service public de l'énergie, très dynamiques avec l'essor des énergies renouvelables. Si les entreprises locales de distribution et Électricité de Mayotte ont été compensées pour l'intégralité des charges qu'elles ont supportées, l'État a en revanche laissé s'accumuler les déficits de compensation annuels vis-à-vis d'Électricité de France (EDF). La dette de l'État à l'égard d'EDF est ainsi passée de 568 millions d'euros en 2008 à 5,471 milliards d'euros à la fin de l'année 2014 . Un accord a été trouvé entre l'État et l'entreprise en janvier 2013 afin d'apurer progressivement ce passif : le Gouvernement s'est engagé à solder le déficit de compensation à l'égard d'EDF et à compenser les coûts de portage de ce passif engagés par EDF au fil des années. L'article 59 de la loi de finances rectificative pour 2013 , traduction législative de cet accord, précise la rémunération des sommes engagées par l'entreprise afin de financer le déficit de CSPE précédemment décrit. Il prévoit ainsi que la compensation due à EDF au titre de l'article L. 121-10 du code de l'énergie est exceptionnellement majorée d'un montant fixé par arrêté des ministres chargés de l'énergie et du budget et correspondant aux coûts de portage engendrés par le retard de compensation des charges imputables aux missions de service public supportées jusqu'au 31 décembre 2012. La majoration de compensation en résultant s'élève, au total, à 627 millions d'euros. En outre, cet article prévoit, pour l'avenir, un mécanisme pérenne de valorisation des trop-perçus ou des déficits subis par les opérateurs . Il dispose ainsi que, pour les opérateurs soumis à des charges imputables aux missions de service public, si le montant de la compensation des charges effectivement perçue est inférieur (ou supérieur) au montant constaté des charges subies, il en résulte une charge (ou un produit) qui porte intérêt à un taux fixé par décret. Source : commission des finances du Sénat |

L' arrêté du 13 mai 2016 pris en application de l'article R. 121-31 du code de l'énergie fixe l'échéancier de remboursement , avec une échéance à fin 2020. Il a fait l'objet d'une modification par l'arrêté du 2 décembre 2016, pris à la suite de la délibération du 13 juillet 2016 de la Commission de régulation de l'énergie, afin de prendre en compte le montant exact du déficit de compensation constaté à la fin de l'année 2015 .

Échéancier prévisionnel de

l'apurement de la dette à l'égard d'EDF

au titre de la

compensation des charges de service public

(en millions d'euros)

|

Année |

Déficit de compensation restant dû au 31 décembre |

Remboursement par le CAS « Transition énergétique » |

Paiement des intérêts futurs associés au déficit de compensation par le programme 345 « Service public de l'énergie » |

|

2015 |

5 778,9 |

0 |

0 |

|

2016 |

5 585,8 |

194 |

99,3 |

|

2017 |

4 357,8 |

1 228 |

99,5 |

|

2018 |

2 735,8 |

1 622 |

87,2 |

|

2019 |

896,8 |

1 839 |

62,5 |

|

2020 |

0 |

896,8 |

40,61 |

|

Total |

- |

5 772 |

389,1 |

Source : arrêté du 13 mai 2016, pris en application de l'article R. 121-31 du code de l'énergie, modifié par l'arrêté du 2 décembre 2016

2. Si le financement du compte d'affectation spéciale quasiment à 100 % par la taxe intérieure sur les produits énergétiques (TICPE) apparaît cohérent, celui-ci ne profitera qu'à la marge des recettes supplémentaires générées par le durcissement de la fiscalité qui pèse sur les carburants

Deux taxes sont affectées au compte d'affectation spéciale (CAS) « Transition énergétique » pour lui permettre d'être à l'équilibre et de financer l'intégralité de ses dépenses 29 ( * ) .

En 2016, première année d'existence du CAS, celui-ci avait été principalement financé par la nouvelle contribution au service public de l'électricité (CSPE) ainsi que par une fraction du produit de la taxe intérieure de consommation sur le gaz naturel (TICGN) .

Mais la Commission européenne avait estimé que le financement du CAS, dont les dépenses concernent avant tout le soutien aux énergies renouvelables, par la contribution au service public de l'électricité (CSPE) revenait à instituer une mesure d'effet équivalent à un droit de douane , dans la mesure où l'électricité importée, bien qu'assujettie à la CSPE, ne pouvait pas bénéficier des aides du CAS, réservées aux entreprises situées sur le territoire national.

L'affectation de la CSPE au développement des énergies renouvelables produites sur le territoire national n'était donc pas conforme aux articles 30 et 110 du Traité sur le fonctionnement de l'Union européenne (TFUE) .

Afin de tenir compte de ces observations, le financement du CAS repose donc depuis 2017 en quasi-intégralité sur une fraction de taxe intérieure sur les produits énergétiques (TICPE) , complétée symboliquement par une fraction de la taxe intérieure sur les houilles, les lignites et les cokes , dite « taxe intérieure de consommation sur le charbon » (TICC) .

Les dépenses du CAS étant déterminées de façon quasi-certaine par la Commission de régulation de l'énergie (CRE) dans sa délibération du mois de juillet de l'année N-1, les montants de taxes qui lui sont affectées sont désormais directement fixés chaque année par le projet de loi de finances de l'année N . L'article 32 du projet de loi de finances pour 2019 prévoit ainsi que le montant de TICPE affecté au CAS sera de 7 246 400 000 euros l'an prochain, contre 7 166 317 233 euros en 2018, soit une hausse de 80 millions d'euros.

À cette somme s'ajouteront les 1 million d`euros de TICC mais également les revenus tirés de la mise aux enchères de garanties d'origine , que le CAS perçoit depuis l'an dernier et qui représenteront une recette relativement marginale de 32 millions d'euros en 2019 (17 millions d'euros en 2018).

Le CAS ne perçoit en revanche plus la moindre fraction du produit de la contribution au service public de l'électricité (CSPE) ainsi que de la taxe intérieure de consommation sur le gaz naturel (TICGN) .

Recettes du CAS « Transition énergétique »

|

2016

|

2017

|

2018

|

2019

|

|

|

CSPE |

4 209 000 000 |

- |

- |

- |

|

TICGN |

24 000 000 |

- |

- |

- |

|

TICPE |

- |

6 982 200 000 |

7 166 317 233 |

7 246 400 000 |

|

TICC |

- |

1 000 000 |

1 000 000 |

1 000 000 |

|

Garanties d'origine |

- |

- |

17 000 000 |

32 000 000 |

|

Total |

4 233 000 000 |

6 983 200 000 |

7 184 317 233 |

7 279 400 000 |

Source : commission des finances, d'après les documents budgétaires

Le financement du CAS apparaît désormais relativement cohérent , puisqu'il conduit à financer le développement des énergies renouvelables par des recettes fiscales provenant de la taxation des énergies carbonées , selon une logique vertueuse de « double dividende » propre à la fiscalité environnementale .

Le fait que les hausses des taxes pesant sur les carburants , qui viennent grever le pouvoir d'achat des Français, servent à financer la transition énergétique est du reste la seule façon de véritablement les justifier auprès de l'opinion publique.

Or, votre rapporteur spécial note que la quasi-totalité de la hausse de 3,9 milliards d'euros en 2019 des recettes de TICPE liée à l'accélération de la montée en charge de la composante carbone , à la convergence par le haut de la fiscalité du diesel et de l'essence et à la fin du tarif réduit de TICPE sur le gazole routier (GNR) pour de nombreux secteurs industriels bénéficiera au budget général de l'État, dans une logique de rendement , et pas à la transition énergétique , puisque seuls 80 millions d'euros supplémentaires lui seront dévolus.

* 27 Les fournisseurs historiques sont tenus de conclure des contrats d'achat d'électricité produite à partir d'énergies renouvelables par les installations éligibles à l'obligation d'achat ou lauréates d'un appel d'offres, ou des contrats de complément de rémunération.

* 28 Afin de favoriser l'injection de bio-méthane dans les réseaux de transport et de distribution de gaz naturel, les fournisseurs de gaz naturel doivent conclure des contrats d'achat de bio-méthane produit par les installations éligibles à l'obligation d'achat. Le surcoût résultant de l'application de ces contrats correspond, d'une part, à la différence entre le prix d'acquisition du bio-méthane et le prix moyen constaté sur le marché de gros du gaz naturel et, d'autre part, aux coûts de gestion supplémentaires directement induits pour les fournisseurs de gaz naturel par la mise en oeuvre de ce dispositif.

* 29 La liste de ces taxes est déterminée par le I de l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015 qui a créé le CAS.