SECONDE PARTIE - REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS LOCAUX

En 2019, les crédits demandés au titre des remboursements et dégrèvements d'impôts locaux s'élèvent à 20 milliards d'euros, en hausse de 3,8 milliards d'euros (+ 23 %), à périmètre courant, par rapport à la loi de finances pour 2018. En neutralisant la montée en charge du dégrèvement de taxe d'habitation mis en place l'an dernier, en revanche, les crédits sont en hausse de 5,6 % par rapport à la loi de finances initiale pour 2018 et quasiment stables par rapport à la prévision actualisée 2018.

Évolution à périmètre courant des crédits du programme 201 « Remboursements et dégrèvements d'impôts locaux »

(en millions d'euros)

|

Exécution 2017 |

LFI 2018 |

2018 (prévision actualisée) |

PLF 2019 |

Variation PLF 2019 / LFI 2018 |

Variation PLF 2019 / prévision 2018 actualisée |

|||

|

01 - Taxe professionnelle et contribution économique territoriale |

6 969,5 |

6 490,0 |

6 857,0 |

6 297,0 |

- 193,0 |

- 3,0% |

- 560,0 |

- 8,2% |

|

02 - Taxes foncières |

1 508,1 |

1 161,0 |

1 547,0 |

1 594,0 |

+ 433,0 |

+ 37,3% |

+ 47,0 |

+ 3,0% |

|

03 - Taxe d'habitation |

3 673,7 |

7 030,0 |

7 191,0 |

11 454,0 |

+ 4 424,0 |

+ 62,9% |

+ 4 263,0 |

+ 59,3% |

|

04 - Admission en non-valeur d'impôts locaux |

513,0 |

531,0 |

513,0 |

513,0 |

- 18,0 |

- 3,4% |

- |

- |

|

TOTAL |

12 664,3 |

15 212,0 |

16 108,0 |

19 858,0 |

+ 4 646,0 |

+ 30,5% |

+ 3 750,0 |

+ 23,3% |

Évolution à périmètre constant des crédits du programme 201 « Remboursements et dégrèvements d'impôts locaux »

|

Exécution 2017 |

LFI 2018 |

2018 (prévision actualisée) |

PLF 2019 |

Variation PLF 2019 / LFI 2018 |

Variation PLF 2019 / prévision 2018 actualisée |

|||

|

01 - Taxe professionnelle et contribution économique territoriale |

6 969,5 |

6 490,0 |

6 857,0 |

6 297,0 |

- 193,0 |

- 3,0% |

- 560,0 |

- 8,2% |

|

02 - Taxes foncières |

1 508,1 |

1 161,0 |

1 547,0 |

1 594,0 |

+ 433,0 |

+ 37,3% |

+ 47,0 |

+ 3,0% |

|

03 - Taxe d'habitation |

3 673,7 |

7 030,0 |

7 191,0 |

7 654,0 |

+ 624,0 |

+ 8,9% |

+ 463,0 |

+ 6,4% |

|

04 - Admission en non-valeur d'impôts locaux |

513,0 |

531,0 |

513,0 |

513,0 |

- 18,0 |

- 3,4% |

- |

- |

|

TOTAL |

12 664,3 |

15 212,0 |

16 108,0 |

16 058,0 |

+ 846,0 |

+ 5,6% |

- 50,0 |

- 0,3% |

NB : le montant 2018 de l'action « 03 - taxe d'habitation » est minoré de 3,8 milliards d'euros, correspondant à l'estimation du montant de la nouvelle tranche de dégrèvement en 2019.

Source : commission des finances du Sénat à partir des documents budgétaires

L'augmentation totale des crédits demandés s'explique essentiellement par la deuxième tranche du dégrèvement de taxe d'habitation prévu à l'article 5 de la loi de finances pour 2018 (+ 3,8 milliards d'euros sur l'exercice 2019).

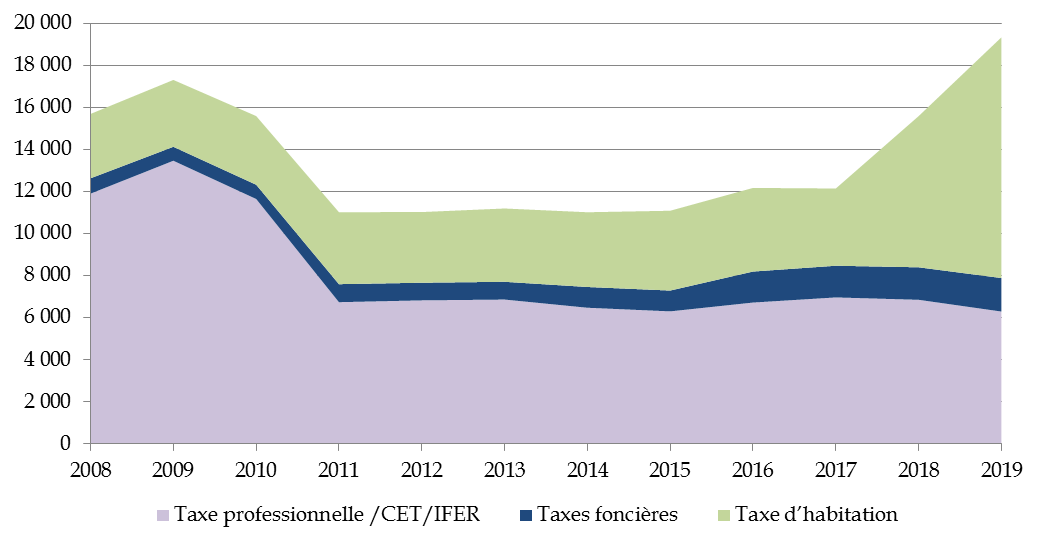

Le montant record de 2009 (17,3 milliards d'euros) est ainsi largement dépassé (19,9 milliards d'euros) et continuera à progresser dans la mesure où, toutes choses égales par ailleurs, la dernière tranche du dégrèvement de taxe d'habitation conduira le programme à dépasser les 23 milliards d'euros.

Évolution depuis 2008 des montants de dégrèvements des différents impôts locaux

(en millions d'euros)

Taxe d'habitation

Taxes foncières

Fiscalité économique locale

Source : commission des finances du Sénat à partir des réponses au questionnaire budgétaire

Part des recettes des impôts locaux prise en charge par l'État (dégrèvements et compensations)

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Impôts économiques |

43,5% |

- |

29,6% |

25,4% |

23,7% |

22,8% |

21,7% |

22,1% |

22,2% |

22,2% |

22,2% |

22,2% |

|

Impôts «ménages» |

13,9% |

13,6% |

12,8% |

12,2% |

11,9% |

11,7% |

12,0% |

12,4% |

12,1% |

17,6% |

24,2% |

30,7% |

Les chiffres 2018-2020 correspondent à la situation 2017 toutes choses égales par ailleurs, avec l'intégration du dégrèvement de la taxe d'habitation

Source : commission des finances du Sénat à partir des données de l'OFGL

Ainsi, moins de dix ans après la réforme de la taxe professionnelle qui visait notamment à « désengager » l'État de la fiscalité locale, on observe que celui-ci redevient le « premier contribuable local » , en attendant la future réforme de la fiscalité locale (cf. infra ) .

I. LES DÉGRÈVEMENTS D'IMPÔTS ÉCONOMIQUES LOCAUX : UNE BAISSE APRÈS UNE ANNÉE 2018 EXCEPTIONNELLE

En 2019, les dégrèvements en matière d'impôts économiques locaux devraient diminuer de 8 % par rapport à la prévision 2018 actualisée ( - 560 millions d'euros ).

Évolution des dégrèvements de fiscalité économique locale

(en millions d'euros)

|

2015 (exécution) |

2016 (exécution) |

2017 (exécution) |

2018 (prévision) |

2019 (prévision) |

|

|

Plafonnement à la valeur ajoutée TP |

12 |

3 |

2 |

0 |

0 |

|

Plafonnement à la valeur ajoutée CET |

1 041 |

1 171 |

1 024 |

1 326 |

1 194 |

|

Dégrèvement barémique |

3 953 |

4 368 |

4 383 |

4 810 |

4 653 |

|

Crédit de taxe en zone de restructuration de la défense |

3 |

0 |

0 |

0 |

0 |

|

Dégrèvement CET à titre transitoire |

28 |

20 |

0 |

0 |

0 |

|

Restitutions CVAE |

763 |

711 |

768 |

0 |

0 |

|

Autres dégrèvements et crédits d'impôt |

507 |

452 |

793 |

721 |

450 |

|

TOTAL |

6 307 |

6 725 |

6 970 |

6 857 |

6 297 |

Source : commission des finances du Sénat à partir des réponses au questionnaire budgétaire

Évolution du dégrèvement barémique par rapport au montant de CVAE réparti

(en millions d'euros)

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

(prévisions) |

(prévisions) |

||||||

|

CVAE répartie |

16 322 |

15 916 |

16 626 |

16 861 |

17 582 |

17 725 |

18 805 |

|

dont CVAE encaissée reversée |

12 571 |

12 091 |

12 722 |

12 828 |

13 390 |

13 373 |

13 992 |

|

dont dégrèvement barémique reversé |

3 750 |

3 825 |

3 904 |

4 033 |

4 192 |

4 352 |

4 813 |

|

Part du dégrèvement barémique |

29,8% |

31,6% |

30,7% |

31,4% |

31,3% |

32,5% |

34,4% |

Source : commission des finances du Sénat à partir des réponses au questionnaire budgétaire

Ces évolutions s'expliquent par la décision du Conseil constitutionnel du 19 mai 2017.

|

La décision n° 2017-629 QPC du 19 mai 2017 du Conseil constitutionnel Le dégrèvement barémique de la cotisation sur la valeur ajoutée des entreprises (CVAE) est le dispositif fiscal par lequel l'État prend en charge la différence entre le produit perçu par les collectivités territoriales, correspondant à l'application d'un taux théorique de 1,5 % à la valeur ajoutée produite par l'entreprise, et le montant effectivement acquitté par les entreprises, dont le taux d'imposition varie de 0 % à 1,5 % en fonction de leur chiffre d'affaires 6 ( * ) . Dès lors que le taux effectif de CVAE dépend du chiffre d'affaires, certaines entreprises pourraient avoir des comportements d'optimisation fiscale en multipliant les filiales , ce qui leur permettrait de réduire artificiellement leur chiffre d'affaires et donc de bénéficier d'un taux effectif de CVAE moins élevé. Afin d'éviter cela, l'article 1586 quater du code général des impôts prévoit que le chiffre d'affaires des groupes de sociétés fiscalement intégrés - c'est-à-dire une société mère et ses filiales détenues à 95 % au moins ayant opté pour ce régime fiscal - est consolidé au niveau du groupe . Cependant, le Conseil constitutionnel a déclaré ces dispositions contraires à la Constitution en mai 2017 7 ( * ) |

,

|

en considérant qu'elles créaient une inégalité devant la loi entre les groupes satisfaisant les conditions précitées selon si ils avaient opté ou non pour le régime de l'intégration fiscale, dans la mesure où leur taux d'imposition global serait différent. Si le Conseil reconnaissait le motif d'intérêt général (empêcher l'optimisation fiscale), il considérait que le critère retenu (l'option pour ce régime fiscal) n'était pas en adéquation avec l'objet de la loi, puisque les groupes non intégrés peuvent également avoir des comportements d'optimisation 8 ( * ) . À la suite de cette décision, l'article 15 de la loi de finances pour 2018 a généralisé la consolidation du chiffre d'affaires pour l'ensemble des groupes satisfaisant aux conditions précitées, à compter de 2018. Source : rapport spécial « Remboursements et dégrèvements » sur le PLF 2018 |

Cette décision emporte plusieurs effets :

- l'annulation de la consolidation du chiffre d'affaires a impliqué :

o des recours contentieux sur la CVAE acquittée sur les exercices antérieurs ; ce coût pour l'État est estimé à 610 millions d'euros au total , dont 310 millions d'euros ont déjà été exécutés en 2017 ;

o une baisse du taux effectif de CVAE acquitté par certains groupes, et donc une hausse du coût du dégrèvement barémique pour l'État sur l'exercice 2018 ; ce coût est estimé à 300 millions d'euros ;

- la généralisation de la consolidation du chiffres implique à l'inverse, à compter de l'exercice 2019, une diminution du coût du dégrèvement barémique pour l'État, estimée à 340 millions d'euros .

* 6 Les entreprises dont le chiffre d'affaires est inférieur à 2 millions d'euros bénéficient d'un dégrèvement complémentaire de 1 000 euros.

* 7 Décision n° 2017-629 QPC, Société FB Finance, Conseil constitutionnel, 19 mai 2017.

* 8 Le régime de l'intégration fiscale résulte d'une option librement souscrite par un groupe, lui permettant, pour le calcul de son impôt sur les bénéfices, de consolider les résultats de ses différentes entités.