Rapport général n° 147 (2018-2019) de MM. Alain HOUPERT et Yannick BOTREL , fait au nom de la commission des finances, déposé le 22 novembre 2018

Disponible au format PDF (2,6 Moctets)

-

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

-

I. UNE AGRICULTURE FRANÇAISE

CONFRONTÉE À DES DIFFICULTÉS, QUI EXIGENT UN SOUTIEN

PUBLIC DÉTERMINÉ

-

A. UNE ACTIVITÉ SINISTRÉE AU SORTIR DE

2016, UN RÉTABLISSEMENT FRAGILE

-

B. UNE SITUATION QUI EXIGE UN SOUTIEN

DÉTERMINÉ

-

1. Le budget de la mission ne représente que

10,6 % de concours publics à l'agriculture attendus plus dynamiques

que les dépenses budgétaires en 2019

-

2. Une modification structurelle qui n'est pas

anodine

-

3. Des soutiens publics indispensables mais dont

l'incidence est affectée par une certaine inertie par rapport aux cycles

et par les prélèvements qu'ils supportent

-

1. Le budget de la mission ne représente que

10,6 % de concours publics à l'agriculture attendus plus dynamiques

que les dépenses budgétaires en 2019

-

A. UNE ACTIVITÉ SINISTRÉE AU SORTIR DE

2016, UN RÉTABLISSEMENT FRAGILE

-

II. UN BUDGET AU CoeUR DE CONTRAINTES

CROISÉES

-

III. UN BUDGET QUI REPOSE POUR LE PROGRAMME 149 SUR

DES CHOIX AUXQUELS VOS RAPPORTEURS SPÉCIAUX NE PEUVENT SE RALLIER

-

A. DEUX ÉVOLUTIONS TRÈS

CONTESTABLES

-

1. Une refonte des financements des régimes

sociaux agricoles qui profite au programme mais pas aux exploitants

-

2. Un provisionnement des risques réduit

d'un tiers

-

a) Une dotation, qui ne doit pas altérer la

rigueur de la programmation budgétaire

-

b) Une dotation de couverture des risques

réduite de 100 millions d'euros, un choix peu prévoyant

-

c) La faiblesse du soutien budgétaire aux

amortisseurs de crise

-

(1) Les interventions consécutives à

la réalisation de risques sanitaires, des enjeux financiers

élevés, un soutien non budgété

-

(2) Une assurance récolte qui, même

peu diffusée, épuise les dotations provisionnées pour en

favoriser la pénétration

-

(3) Les enjeux financiers des calamités

agricoles sont fréquemment très élevés

-

d) Une voie fiscale utile mais sans profit pour la

très grande majorité des exploitations

-

a) Une dotation, qui ne doit pas altérer la

rigueur de la programmation budgétaire

-

1. Une refonte des financements des régimes

sociaux agricoles qui profite au programme mais pas aux exploitants

-

B. DES DOTATIONS SANS TONUS

-

A. DEUX ÉVOLUTIONS TRÈS

CONTESTABLES

-

IV. UNE POLITIQUE FORESTIÈRE AUX

ABOIS ?

-

V. LA BUDGÉTISATION INCERTAINE DE LA

POLITIQUE DE SÉCURITÉ SANITAIRE DE L'ALIMENTATION

-

A. DES ENJEUX CONSIDÉRABLES

-

B. LES CRISES SANITAIRES, UN IMPORTANT FACTEUR DE

DÉSTABILISATION ÉCONOMIQUE ET D'INFLATION

BUDGÉTAIRE

-

C. UNE STRUCTURE BUDGÉTAIRE

PARTICULIÈREMENT DÉFECTUEUSE

-

D. UN PROJET DE BUDGET DE SIMPLE

RECONDUCTION

-

1. Une réduction des crédits

étroitement liée à des éléments

conjoncturels

-

2. Une réduction des crédits de

personnel à relativiser

-

3. Vers une nouvelle sous budgétisation au

titre de la régularisation de la situation des

vétérinaires sanitaires

-

4. Pour l'essentiel, un budget de reconduction au

risque d'une perte de maîtrise des risques sanitaires

-

5. Des résultats en-deçà des

objectifs

-

6. La problématique du financement de

l'ANSES

-

1. Une réduction des crédits

étroitement liée à des éléments

conjoncturels

-

E. POUR UNE REFONDATION DE LA POLITIQUE DE

SÉCURITÉ SANITAIRE DES ALIMENTS

-

A. DES ENJEUX CONSIDÉRABLES

-

VI. LE COMPTE D'AFFECTATION SPÉCIALE

« DÉVELOPPEMENT AGRICOLE ET RURAL »

-

I. UNE AGRICULTURE FRANÇAISE

CONFRONTÉE À DES DIFFICULTÉS, QUI EXIGENT UN SOUTIEN

PUBLIC DÉTERMINÉ

-

LES MODIFICATIONS APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

ANNEXES

N° 147

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 22 novembre 2018 |

RAPPORT GÉNÉRAL

FAIT

au nom de la commission des finances (1) sur le projet de loi de finances , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE , pour 2019 ,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

TOME III

LES MOYENS DES POLITIQUES PUBLIQUES

ET LES DISPOSITIONS SPÉCIALES

( seconde partie de la loi de finances )

ANNEXE N° 3

AGRICULTURE, ALIMENTATION, FORÊT ET AFFAIRES RURALES

COMPTE D'AFFECTATION SPÉCIALE : DÉVELOPPEMENT AGRICOLE ET RURAL

Rapporteurs spéciaux : MM. Alain HOUPERT et Yannick BOTREL

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

Assemblée nationale ( 15 ème législ.) : 1255 , 1285 , 1288 , 1302 à 1307 , 1357 et T.A. 189

Sénat : 146 et 147 à 153 (2018-2019)

LES PRINCIPALES

OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

|

1. La mission confirme l'évolution regrettable intervenue en 2017 avec la suppression du programme 149 spécifiquement consacré à la politique en faveur de la forêt. Vos rapporteurs spéciaux persistent à s'interroger sur la conformité de la confusion des crédits pour la forêt avec ceux consacrés à l'économie agricole avec les termes de l'alinéa 6 de l'article 7 de la loi organique du 1 er août 2001 relatif aux programmes budgétaires, dans la mesure où les objets de ces politiques publiques ne sont pas les mêmes. Rappelant qu'ils avaient exprimé le souhait que les services concernés sollicitent l'avis des parlementaires des commissions des finances des deux chambres, pour avis, avant d'engager de telles démarches, ils ne peuvent que constater que l'inclusion réalisée cette année des crédits de la pêche et de l'aquaculture dans le programme 149 s'est affranchie de cette recommandation. Vos rapporteurs spéciaux le regrettent vivement comme, de façon plus générale, ils déplorent le manque de suites données aux recommandations formulées par les parlementaires à l'occasion de leurs travaux de contrôle et d'évaluation. 2. Le présent projet de loi de finances propose de doter en 2019 la mission « Agriculture, alimentation, forêt et affaires rurales » (AAFAR), portée par le ministère de l'agriculture et de l'alimentation de 2,765 milliards d'euros en autorisations d'engagement (AE) et 2,854 milliards d'euros en crédits de paiement (CP) , soit, une baisse de 16,6 % pour les AE et de 16,8 % pour les CP. Au cours de l'examen du projet de loi de finances par l'Assemblée nationale, ces crédits ont été augmentés de 75 millions d'euros après l'adoption d'un amendement du Gouvernement aux crédits de protection sociale du programme 149. 3. Cependant, ces évolutions sont partiellement « visuelles ». Elles proviennent de la réduction des crédits de protection sociale (- 420 millions d'euros dans le projet de loi initial) en partie compensée par une augmentation des allègements généraux de cotisations sociales. Par ailleurs, la dotation pour dépenses imprévisibles ouverte l'an dernier est réduite de 100 millions d'euros, pour être fixée à 200 millions d'euros. Ces évolutions critiquables laissent une diminution résiduelle des crédits de 55 millions d'euros . Elle porte sur les crédits du programme 149 pour 10,7 millions d'euros (avec une stabilité pour les seules interventions agricoles du programme), sur le programme 206 pour 15,4 millions d'euros, le reliquat portant sur le programme 215 (29,3 millions d'euros). 4. Les conditions d'exécution du budget en 2018 ne laissaient pas présager d'impasses de financement insurmontables d'après l'avis rendu par le contrôleur budgétaire et comptable ministériel au début de l'année. Cependant, la couverture des besoins assurés par le programme 149 impliquait selon lui la mobilisation d'importants reports de crédits et le dégel de la réserve de précaution. Au total, toute survenance d'aléas était appelée à manquer de financement, situation paradoxale puisqu'aussi bien une dotation de 300 millions d'euros avait été ouverte en 2018 pour financer ce type d'événements, mais que la fin de l'année en cours permet de vérifier. Ainsi, l'impact de la sécheresse de 2018 n'a fait jusqu'à présent l'objet d'aucune décision plus ferme que celle d'avancer le règlement des aides agricoles ordinaires et d'augmenter la proportion des aides versées au début de l'automne, ce qui n'est pas de nature à apporter des solutions autres que transitoires aux problèmes rencontrés par les agriculteurs. 5. On perçoit par-là les limites de la dotation pour imprévus ouverte l'an dernier, que la réduction de 100 millions d'euros (1/3 des montants de 2018) proposée pour l'année prochaine viendra accentuer. L'an dernier, vos rapporteurs spéciaux avaient exprimé une certaine perplexité face à cette nouvelle ligne budgétaire . Si, de prime abord, elle pouvait témoigner d'un progrès de sincérité budgétaire, elle pouvait également être analysée comme un outil susceptible d'affecter la nécessaire rigueur de programmation des interventions du programme 149. En outre, les conditions de sa programmation ne semblaient de prime abord pas cohérentes avec son objet, la certitude d'une dette d'apurement ne faisant pas débat. Vos rapporteurs spéciaux recommandent à nouveau que les aléas de l'exploitation agricole soient envisagés dans une ligne différente de celle dotée pour couvrir les dysfonctionnements de la gestion des aides . Il est vrai que le quantum de la dette d'apurement demeurait incertain, fonction des issues de la procédure contradictoire avec la Commission européenne. Finalement, les crédits de la dotation ont été mobilisés autour de 180 millions d'euros pour financer divers contentieux. L'affectation du solde disponible n'est à ce stade pas précisée. Le ministère envisage des emplois dont certains, le renforcement des concours à l'agence de services et de paiement (ASP) n'ont qu'un très lointain rapport avec la notion de dépenses imprévisibles. C'est ainsi très globalement que la consommation de la dotation aura été fléchée vers des charges prévisibles en leur principe, ne laissant que peu de marges pour faire face à des risques plus soumis à aléas. Vos rapporteurs spéciaux s'étonnent que les événements climatiques de l'année qui exposent les éleveurs, notamment, à des tensions fortes sur les matières premières nécessaires à leurs exploitations, ne semblent pas devoir solliciter un disponible de crédits qui s'avère déjà assez inattendu compte tenu du niveau des corrections financières initialement envisagé. 6. Il est peu prudent d'abaisser le niveau de la dotation pour imprévus à 200 millions d'euros en 2019 . Cette budgétisation prolonge l'exécution de 2018. Elle ne laisse donc plus de marges par rapport à la consommation des crédits, principalement due aux sanctions financières appliquées par la Commission européenne au cours de l'année 2018. Pour restaurer ces marges, il faudrait que les corrections financières atteignent en 2019 un niveau inférieur à celui de l'année en cours. Or, en ce domaine, des risques de nouvelles corrections financières demeurent , avec, pour certaines d'entre elles, des montants très importants. Ainsi en va-t-il pour les aides surfaciques des campagnes de 2015 et 2016 pour lesquelles un taux de correction de 10 % est envisagé. La budgétisation retenue suppose que les corrections envisagées seront considérablement réduites au cours du contradictoire. Il faut évidemment le souhaiter, tout en ne négligeant pas qu'il existe sur ce point des incertitudes fortes du fait de la persistance de carences dans l'infrastructure des paiements, encore plus nettes lors des années couvertes par les enquêtes de la Commission européenne. En toute hypothèse, le niveau inscrit en 2019 au titre des imprévus paraît au mieux ne plus réserver de marges aux vrais imprévus. La sincérité et la prudence budgétaire y sont affectés par le recours à des lois de finances rectificatives qui ne sont pas destinées à compléter des dotations délibérément insuffisantes. 7. Il apparaît, au surplus, que le projet de budget pour 2019 ne comporte, en réalité, aucune réserve susceptible d'être mobilisée pour couvrir les risques alternatifs à ceux liés aux contentieux européens alors même que l'agriculture est de plus en plus confrontée à des risques de toutes natures. S'agissant des risques environnementaux, ni le dispositif de soutien public à l'assurance récolte, ni le fonds national de gestion des risques en agriculture (FNGRA) ne présentent une situation financière apte à en assurer une couverture efficace. Quant aux risques économiques, ils demeurent sans solutions. L'introduction d'une déduction visant à favoriser la constitution d'une épargne de précaution (DEP), qu'il faut saluer, n'aura qu'un maigre intérêt pour les nombreuses exploitations pour lesquelles l'épargne reste un objectif irréel. Il faut rappeler que plus de 50 % des agriculteurs disposent d'un excédent brut d'exploitation inférieur à 34 000 euros, le résultat courant avant impôts n'étant pour 50 % des exploitants que de 14 000 euros, soit un niveau où les incitations fiscales ne « mordent » pas. 8. La réduction des crédits de protection sociale (- 420 millions d'euros en 2019) s'inscrit dans un ensemble de mesures à l'issue desquelles, les soutiens publics aux emplois saisonniers se trouveraient réduits de près de 140 millions d'euros, portant à 150 millions d'euros le recul des crédits du programme 149 destinés à financer des transferts aux agriculteurs. Compte tenu du nombre des exploitants bénéficiant de ce dispositif (73 000) la perte de résultat atteint en moyenne plus de 1 900 euros. Les débats à l'Assemblée nationale ont limité les effets funestes du projet initial du Gouvernement. Mais, si l'exonération de cotisations sociales a été rétablie jusqu'à 1,15 SMIC, cette modification, qui est provisoire, est loin de couvrir le manque à gagner. Par ailleurs, le Gouvernement a jugé opportun de financer le supplément de dépenses associé à la mesure (105 millions d'euros en 2019) pour partie par redéploiement de 30 millions d'euros de crédits prélevés sur les dotations du programme. Au total, la programmation du programme 149 et la bascule du régime particulier aux travailleurs occasionnels demandeurs d'emplois (TO-DE) vers des allègements de cotisations réduit les concours publics aux exploitations de l'ordre de 65 millions d'euros. Le Sénat, en rétablissant le dispositif au plus près de sa version antérieure a entendu s'opposer à une évolution qui se traduit par une augmentation du coût du travail agricole, difficile à absorber pour de nombreuses exploitations . Vos rapporteurs spéciaux ne peuvent souscrire à une telle décision qui conduit à réduire les concours publics aux exploitants. À cet égard, on rappelle que la mission ne finance qu'une faible partie des concours publics à l'agriculture (moins de 10 %) qui ces dernières années se sont modifiés vers une structure reposant davantage sur les allègements fiscaux et sociaux, aux dépens des soutiens sur crédits, qu'ils soient européens ou nationaux. Cette évolution, qui n'a pas que des avantages, oblige en tout cas à une parfaite vigilance sur une composante des soutiens publics à l'agriculture (plus de 23 milliards d'euros en 2019) qui tend à devenir une modalité privilégiée du renforcement des concours à cette branche d'activité. 9. Vos rapporteurs spéciaux relèvent plus globalement que les crédits ouverts en 2019 pour financer des dépenses de soutien aux exploitations agricoles, absolument nécessaires à la viabilité de nombre d'entre elles (sans les subventions agricoles au sein desquelles les aides au développement rural représentent un tiers de la subvention moyenne par exploitation, 30 % des entreprises du secteur auraient un excédent brut d'exploitation négatif), demeurent sans tonus. Par ailleurs, les dépenses du programme 149 et une partie de celles du programme 206 faisant l'objet d'un cofinancement européen, on observe que le financement de mesures correspondantes est de plus en plus assuré par des ponctions sur le premier pilier de la politique agricole commune (PAC) de sorte que les enveloppes globales se trouvent réduites. Certaines lignes consacrées au développement rural sont structurellement sous-dotées et obligent à des transferts massifs aux dépenses des aides du premier pilier (assurance récolte, crédits pour le développement de l'agriculture biologique...). 10. Dans ce contexte morose, les interventions agricoles du programme 149 perdent une dimension offensive axée sur la modernisation des entreprises agricoles , nécessaire pour relever, par un niveau d'investissement plus fort que celui, très faible, observé ces dernières années, les défis de la concurrence internationale et européenne, que leur conférait le plan de compétitivité et d'adaptation des exploitations agricoles (PCAE) qui, encore doté de 84,5 millions d'euros en 2017, a été ramené à 56 millions d'euros en 2018. Le retour à une dotation proche de celle de 2016 pourrait être un motif de satisfaction si une partie non documentée des crédits n'était pas destinée à des fonds dont les conditions de gestion demeurent à ce jour en cours de redéfinition. S'ajoutent à cette perplexité les interrogations sur l'adéquation entre les soutiens à la modernisation des exploitations de palmipèdes et les besoins révélés par la crise de l'influenza aviaire, dont le coût économique a pu être estimé à 500 millions d'euros. 11. La réduction des crédits destinés à financer les mesures agroenvironnementales et climatiques (MAEC) reflète un retour à un calendrier plus normal des paiements . Ces interventions pourraient être améliorées afin d'être plus attractives. Leur programmation englobe les dispositifs d'aide au développement de l'agriculture biologique. Ces derniers ont été considérablement réduits par l'abandon de la composante d'aide au maintien. Seules les phases de conversion se trouvent désormais soutenues. L'objectif de passer à une surface en bio de 15 % de la superficie agricole en 2022 contre 8 % aujourd'hui appelle un soutien autrement résolu que celui impalpable du projet de budget, d'autant que le plus difficile reste à faire. Compte tenu de la forte intensité en main d'oeuvre de l'agriculture biologique, le renchérissement du coût du travail agricole résultant des lois financières pour 2019 est un très mauvais signal. 12. Le surcroît des dotations au titre de l'indemnité compensatoire de handicaps naturels (ICHN) est un effet mécanique de la réforme des zonages agricoles. Celle-ci se traduira par des gains pour un nombre net d'exploitations, mais 3 800 exploitations sortiraient du dispositif avec des impacts qu'il convient d'évaluer au plus vite. 13. Les moyens consacrés à l'installation augmentent mais les conditions générales de l'attractivité de l'activité agricole entourent la consommation effective de ces crédits d'incertitudes. 14. La lutte contre les prédateurs tend à justifier des dotations de plus en plus élevées. Elles augmentent de près de 2 millions d'euros en 2019 à 18,7 millions d'euros. Il est difficile de vérifier l'adéquation des provisions aux enjeux. La relativement forte augmentation pour 2019 semble témoigner du déficit actuel de crédit. 15. La politique de confortation de l'hydraulique agricole bénéficie de faibles crédits. Les perspectives de modifications climatiques structurelles appellent une réaction susceptible d'en anticiper les effets, en gardant à l'esprit la conciliation nécessaire des usages. 16. La programmation pluriannuelle des finances publiques qui verrait les crédits de la mission reculer de 350 millions d'euros en 2020 par rapport au niveau de 2018 (soit une baisse de plus de 10 %) renforce les inquiétudes engendrées par un projet de budget pour 2019 sans tonus. La justification du Gouvernement tend à faire valoir les effets de la suppression des exonérations de TO-DE et leur compensation par des allègements de cotisations sociales, justification qui, compte tenu des débats en cours, n'apporte pas les apaisements attendus. Au demeurant, même si une compensation plus satisfaisante devait être décidée, la mission subirait une contrainte très forte sur ses dotations réduites à une réduction de leur valeur réelle 17. L'annonce d'une reprise du calendrier normal des paiements des subventions agricoles après plusieurs exercices où des apports de trésorerie remboursables ont servi de médiocres palliatifs, pourrait être considérée comme une des rares bonnes nouvelles budgétaires. Il conviendra de s'assurer que le rattrapage du calendrier soit effectif. Vos rapporteurs spéciaux souhaitent que les services fiscaux restent attentifs à corriger leur appréciation de la situation des exploitants en tenant compte du fait que les cumuls de subventions perçues dans le cadre de ce rattrapage correspondent à des exercices fiscaux indépendants les uns des autres. Par ailleurs, les besoins de mise à niveau de l'infrastructure de paiement, s'ils sont moindres que ceux constatés au cours de la période la plus récente (une grande partie au moins du registre parcellaire graphique serait désormais conforme) n'ont pas complètement disparus. Les modules informatiques des programmes structurant ISIS et OSIRIS de l'ASP demandent de nouveaux investissements et les contrôles dont l'insuffisance a été l'un des motifs majeurs des corrections financières prononcées contre la France réclament des effectifs. Dans ces conditions, la réduction des dotations destinées à l'ASP et la baisse des effectifs des directions des territoires et de la mer chargés de gérer les paiements pour le compte de l'ASP suscitent une inquiétude. Si la chaîne de paiements agricoles appelle des modernisations, tant que celles-ci ne sont pas intervenues, il convient de s'assurer qu'elle soit à même d'enfin fonctionner de façon satisfaisante. 18. La mission « Développement agricole et rural » correspond au compte d'affectation spéciale éponyme, dit « CAS-DAR » . Ses recettes proviennent du produit d'une taxe affectée dont le montant est évalué à 136 millions d'euros pour 2019 . La prévision de recettes pourrait être dépassée en exécution compte tenu d'une amélioration de la production agricole en 2018. Le CAS n'est pas financé par les entreprises de l'aval au motif qu'elles ne bénéficient pas de ses interventions. Cette affirmation n'est pas strictement exacte et elle ne tient pas compte des bénéfices secondaires que ces entreprises peuvent retirer des dépenses du CAS. Celui-ci, du fait d'exécutions inférieures aux dotations, a accumulé des reports de crédits qui offrent des capacités d'intervention très supérieures aux crédits ouverts au titre de l'année 2019, qui excèdent encore les crédits nécessaires au paiement des dépenses engagées. Cette situation justifierait une réduction des prélèvements effectués sur le chiffre d'affaires des exploitations agricoles. Elle permettrait d'éviter que ceux-ci ne soient employés à des finalités sans rapport avec l'agriculture. L'évaluation des interventions de CAS conduit à s'interroger sur les résultats obtenus. Les contrôles mis en oeuvre mettent en évidence des lacunes récurrentes dans la gouvernance des crédits délégués aux organismes. Les interventions du CAS, particulièrement stratégiques au regard des ambitions du développement rural et des préoccupations des Français, n'ont pas vocation à constituer une réserve de crédits d'abonnement . En dépit des avancées constatées, la justification des dépenses reste encore insuffisante pour s'assurer que les crédits concourent efficacement à des objectifs stratégiques. 19. Votre rapporteur spécial Yannick Botrel relève la diminution des dotations prévues en faveur de la forêt, particulièrement forte pour les crédits de paiement (- 15,6 millions d'euros), les autorisations d'engagement progressant légèrement (+ 4,7 millions d'euros). 20. Vos rapporteurs spéciaux soulignent une certaine atonie des crédits destinés à l'investissement forestier alors même que les feux de forêt dévastateurs subis en cours d'année en démontrent la pleine nécessité. 21. Rappelant que les crédits du programme 149 ne sont qu'une partie de l'effort global de soutien public qui bénéficie aux acteurs du secteur forestier, ils remarquent que les avantages fiscaux consentis pour la forêt, peu évalués, sont justifiés par les particularités des activités forestières. 22. Votre rapporteur spécial Yannick Botrel remarque que le nouveau contrat d'objectifs et de performance de l'Office national des forêts (ONF) lui garantit un maintien de ses moyens, tout en assignant à l'ONF des objectifs de mobilisation de la ressource forestière globalement satisfaisants, compte tenu de la part plus grande que doit prendre la production de bois façonné. Il reste que les évolutions entre le précédent et le nouveau COP seront marquées par les moindres ambitions des objectifs de l'opérateur en termes de mobilisation de la ressource bois (6,5 millions de mètres cube par an au lieu de 6,8 millions en forêt domaniale, 8,5 millions de mètres cube par an au lieu de 9,3 millions dans les forêts des collectivités). 23. La situation financière de l'ONF a connu un certain redressement, dont il faut se féliciter, du fait d'un niveau plus favorable du cours du bois, qui demeure une variable susceptible de fortes évolutions. Néanmoins, les recettes de l'ONF sont inférieures à ses charges, tandis que son endettement a fortement progressé au cours du temps, exposant l'établissement à des fragilités financières, notamment en cas de tensions sur ses conditions de financement. Ainsi, les efforts de l'office en matière d'organisation interne doivent être poursuivis, notamment pour ce qui concerne la mise en place d'une comptabilité analytique permettant d'identifier les charges propres à la gestion du « régime forestier » et l'optimisation de sa fonction ressources humaines. Votre rapporteur spécial Yannick Botrel rappelle que les missions de police de l'ONF justifient que cet établissement public, malgré son caractère industriel et commercial, emploie des agents sous statut de la fonction publique . Quant aux agents sous statut privé, il importe que l'ONF, pour pouvoir contribuer à la diffusion des emplois aidés et au développement de l'apprentissage, assume une politique de recrutement de qualité. Cet objectif suppose que l'État prenne ses responsabilités financières. 24. Les objectifs de la transition énergétique conduisent à élever l'effort de mobilisation de la ressource, mais aussi de reboisement, pour satisfaire les différents usages du bois, ce qui suppose des efforts de collecte. Votre rapporteur spécial Yannick Botrel souhaite que les éventuels conflits d'usage pouvant se présenter soient surmontés au profit des utilisations les plus valorisées de la ressource et qu'un effort particulier accompagne la production de bois-matériaux. Les adaptations apportées au COP de l'ONF doivent être rendues compatibles avec l'équation financière des activités de l'ONF. Vos rapporteurs spéciaux rappellent que le COP a été conclu sur la base d'une participation des communes forestières de France qui doit être respectée par l'État. 25 . Le programme 206 « Sécurité et qualité sanitaires de l'alimentation » consacré au fonctionnement de la direction générale de l'alimentation (DGAL) et de l'Agence nationale de sécurité sanitaire, de l'alimentation, de l'environnement et du travail (ANSES) a fait l'objet d'un contrôle budgétaire dont les conclusions ont été présentées par vos deux rapporteurs spéciaux en cours d'année autour de 61 recommandations, dont certaines peuvent supposer de profonds réaménagements du cadre d'exercice de la maîtrise des risques sanitaires. La situation sanitaire connaît des tensions constantes avec des épisodes de crises exceptionnelles dans un contexte où l'attention a pu être polarisée sur de graves incidents impliquant le bien-être animal. Par ailleurs, les produits phytosanitaires font l'objet d'une attention renforcée, tandis que les scientifiques doivent encore s'attacher à mesurer des effets d'accumulation de certains produits, tout au long de la vie. L'année a été marquée par des dysfonctionnements majeurs ayant fait l'objet de l'attention des deux chambres du Parlement. Les risques sanitaires liés à l'apparition de cas de peste porcine à nos frontières sont considérables. Le rapport CAP 2022 prenant la suite des observations des parlementaires a souligné le défaut de nos capacités de maîtrise des risques, préconisant une mise à niveau des contributions des bénéficiaires des interventions publiques qui, devant faire l'objet d'un débat serein, ne trouve pas de traduction dans le projet de loi de finances. On ne peut considérer telle l'augmentation de la redevance de pollution diffuse, étrangement introduite dans ce débat. Dans ce contexte, le projet de budget pour 2019 paraît davantage marqué par des dépenses subies que par une volonté de renforcer les moyens d'une politique publique dont la bonne exécution présente des enjeux majeurs, alors même que la maquette de performances du programme, aux résultats souvent décevants, illustre la nécessité d'une mise à niveau. Ponctuellement, le projet de budget est l'occasion de souligner la nécessité de consolider les infrastructures de la sécurité de l'alimentation. Parmi les nombreux problèmes à résoudre, le traitement réservé aux vétérinaires sanitaires se doit d'être exemplaire. À cet égard, votre rapporteur spécial Alain Houpert est conduit à s'interroger à nouveau sur le niveau de la programmation prévue au titre du règlement des contentieux avec les vétérinaires en mission , qui pourrait n'être pas suffisant pour couvrir les dépenses. Votre rapporteur spécial Yannick Botrel , prolongeant les recommandations fortes du rapport mentionné plus haut, rappelle l'urgence d'un traitement efficace de la tuberculose bovine, zoonose particulièrement grave, dont la prévalence dans les cheptels demeure beaucoup trop forte, et qui suppose une bonne couverture sanitaire du territoire mise à mal par l'apparition de déserts vétérinaires. La sortie prévisible du Royaume-Uni de l'Union européenne conduit à renforcer les besoins du contrôle sanitaire aux frontières. 40 emplois sont créés à ce titre. Il reste à vérifier que cette augmentation de capacité suffira, ce qui semble peu probable au vu des détournements de trafic qu'engendrera le Brexit. L'augmentation de la subvention pour charges de service public versée à l'ANSES est finalement le seul moteur de croissance des moyens à périmètre constant des missions. L'ANSES tend à dépendre de plus en plus des financements qu'elle prélève dans le cadre de son activité régalienne de délivrance d'autorisations de mise sur le marché de produits phytosanitaires et vétérinaires. Les taxes afférentes ne couvrent pas les coûts, si bien que les activités plus scientifiques et d'analyse de l'ANSES supportent une charge indue. Surtout, l'existence d'une situation où une forme de concurrence s'exerce pour capter le « marché » des pouvoirs de police sanitaire apparaît peu acceptable dans le contexte de fortes inquiétudes des Français sur la qualité de certaines composantes de leur alimentation et de leurs milieux de vie. |

|

En application de l'article 49 de la loi organique relative aux lois de finances, pour le retour des réponses du Gouvernement aux questionnaires budgétaires concernant le présent projet de loi de finances, la date limite était fixée au 10 octobre 2018. À cette date, 98 % des réponses au questionnaire budgétaire étaient parvenues à vos rapporteurs spéciaux . |

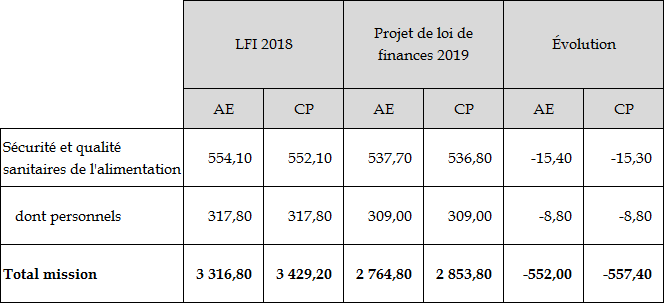

Le présent projet de loi de finances propose de doter la mission « Agriculture, alimentation, forêt et affaires rurales » (AAFAR) 1 ( * ) , portée par le ministère de l'agriculture et de l'alimentation (MAA) de 2,765 milliards d'euros en AE et 2,854 milliards d'euros en CP (hors fonds de concours).

Évolution 2018-2019 de la

mission

« Agriculture, alimentation, forêt et affaires

rurales »

(en millions d'euros et en %)

|

Programmes |

LFI 2018 |

Projet de loi de finances 2019 |

Évolution |

|||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

149 « Compétitivité et durabilité de l'agriculture, de l'agroalimentaire, de la forêt, de la pêche et de l'aquaculture » |

2 113,4 |

2 221,7 |

1 608,8 |

1 691 |

-23,9% |

- 23,9 % |

|

206 « Sécurité et qualité sanitaires de l'alimentation » |

554,1 |

552,1 |

537,7 |

536,8 |

-3,1% |

-2,9 % |

|

215 « Conduite et pilotage des politiques de l'agriculture » |

649,3 |

655,3 |

618,3 |

626,1 |

-4,8 % |

-4,4 % |

|

Total mission |

3 316,8 |

3 429,1 |

2 764,8 |

2 853,9 |

-16,6 % |

-16,8 % |

|

dont dépenses de personnel |

886,3 |

886,3 |

864,5 |

864,5 |

-2,5 % |

-2,5 % |

Source : projet annuel de performances annexé au projet de loi de finances pour 2019

Les crédits de paiement sont en baisse de 16,8 %par rapport à 2018 (soit 575,2 millions d'euros de crédits de paiement en moins).

Cette évolution n'implique pas une réduction à due concurrence des concours à l'agriculture en 2019.

Une partie en serait compensée par des allègements de cotisations sociales.

Cependant, même nette de ces allègements, la réduction des crédits elle exercerait un effet négatif sur les concours publics à l'agriculture et, pourrait, compte tenu de la composition de ce recul, compromettre la pérennité de nombreuses exploitations.

En outre, les crédits du budget prévu pour 2019 ne sont pas cohérents avec les ambitions affichées d'une agriculture plus durable et compétitive, d'une politique forestière résolue et d'une sécurité sanitaire des aliments renforcée.

I. UNE AGRICULTURE FRANÇAISE CONFRONTÉE À DES DIFFICULTÉS, QUI EXIGENT UN SOUTIEN PUBLIC DÉTERMINÉ

L'article premier de la loi n° 2014-1170 du 13 octobre 2014 d'avenir pour l'agriculture, l'alimentation et la forêt énonce les objectifs de la politique agricole de la France.

Très légitimement, ils ne manquent pas d'ambition. Pourtant, confrontés à la réalité et appréciés au regard des réalisations, ils apparaissent aujourd'hui presque comme des idéalisations, auxquelles la politique agricole doit mieux restituer leurs chances de se concrétiser effectivement.

Une ambition minimale consiste à réunir les conditions d'une protection des exploitations contre les crises récurrentes auxquelles l'agriculture est exposée.

La programmation pour 2019 repose sur une moindre attention portée à cette préoccupation traditionnellement négligée au stade des lois de finances initiales.

Quant aux ambitions plus positives, elles n'ont pas trouvé leurs résultats ces dernières années. Pour certaines d'entre elles, ceux-ci sont moins « loin du compte » que pour d'autres, mais des faiblesses structurelles et celles des moyens consacrés à ces ambitions ont abouti à une situation globalement dégradée de l'agriculture.

Face à cette situation, le programme 149 (les deux tiers des crédits de la mission mais moins de 10 % des concours publics à l'agriculture), qui correspond à la composante nationale de la politique agricole dans sa vocation de soutien et de développement des acteurs du secteur face à des défis particuliers auxquels ils sont confrontés, demeure inerte.

A. UNE ACTIVITÉ SINISTRÉE AU SORTIR DE 2016, UN RÉTABLISSEMENT FRAGILE

L'agriculture française vient de subir trois années de crises qui ont touché les différentes filières. Certaines d'entre elles sont liées à des évolutions du contexte économique ou géopolitique, d'autres à des événements climatiques ou sanitaires plus ou moins spécifiques à la France.

Les comptes de l'agriculture pour 2017 laissent entrevoir une légère amélioration, mais celle-ci est inégale selon les secteurs et il ne faut pas négliger les facteurs plus structurels.

Les crises se sont plaquées sur une « Ferme France » qui rencontre des difficultés à persister dans son modèle d'agriculture diversifiée et dont la plupart des acteurs subissent des revenus trop bas.

Les comptes provisoires de l'agriculture pour 2017, s'ils ne sauraient rendre compte avec exactitude des évolutions finalement constatées une fois les données de l'année plus exhaustivement recensées, illustrent les difficultés particulièrement aigües rencontrées par la branche agricole au cours de ces dernières années 2 ( * ) , et, ainsi, certaines difficultés structurelles de l'agriculture.

1. Des revenus très fragiles

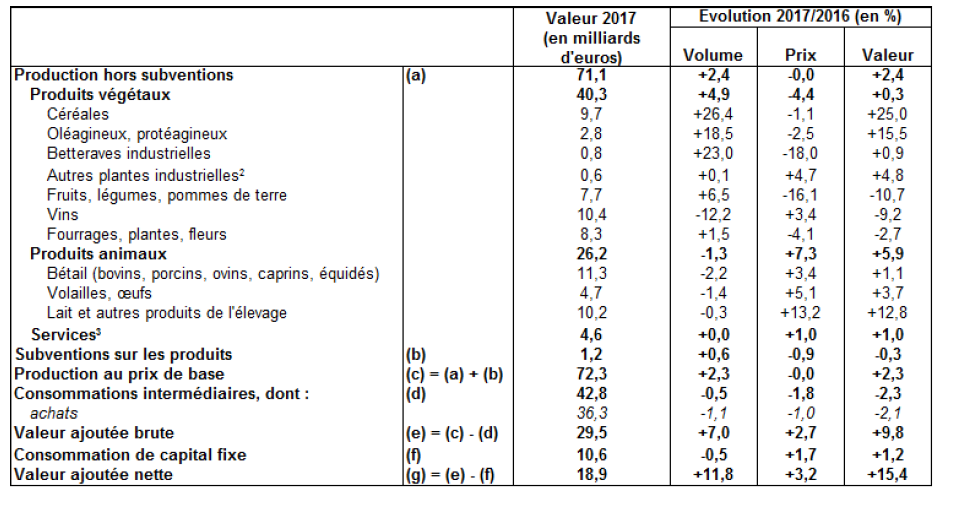

De la production à la valeur ajoutée

nette

Évolution 2017/2016

Source : comptes prévisionnels de l'agriculture pour 2017 ; INSEE

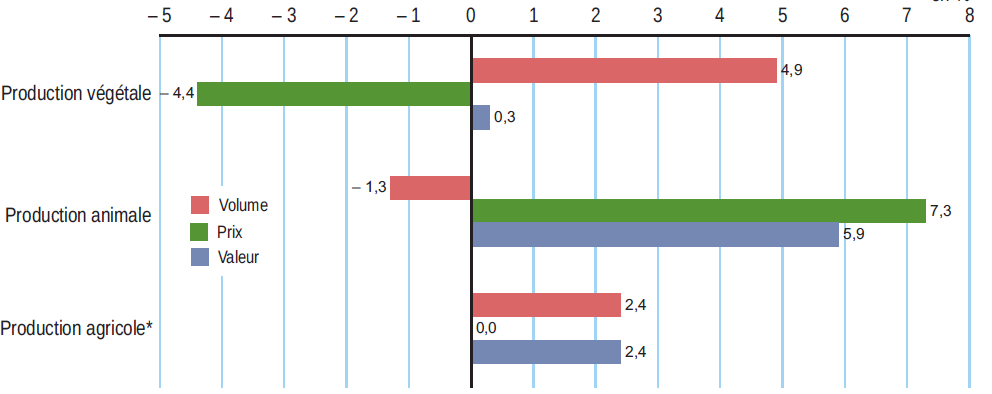

La production agricole (hors subventions) se redresse globalement en volume, mais, si la croissance est forte pour les végétaux, elle fait place à une contraction pour les produits animaux.

La capacité des producteurs à valoriser les volumes se révèle inégale, les prix des produits dépendants étroitement des marchés agricoles mondiaux.

Si ceux-ci connaissent des tensions sur les produits animaux, qui permettent aux producteurs de mieux que compenser la réduction des volumes produits, il n'en va pas de même pour les productions végétales. Les prix chutent fortement, en particulier pour les betteraves (- 18 %). Cette dernière évolution réplique celle observée sur le lait, la fin des quotas produisant les mêmes effets.

Évolution de la production (hors subventions) en

volume, en prix,

et en valeur entre 2016 et 2017

Source : comptes prévisionnels de l'agriculture pour 2017 ; INSEE

Le redressement de la production en valeur (+ 2,4 %) ne permet pas d'effacer l'effondrement subi en 2016 (près de 7 % de recul).

Il en va de même de l'augmentation de la valeur ajoutée. La hausse de 9,8 % de la valeur ajoutée brute fait suite à la chute de 13,7 % de l'année précédente.

Par ailleurs, le redressement de 2017 n'a pas toute la robustesse souhaitable. Il provient moins du dynamisme des recettes que des économies réalisées sur les coûts d'exploitation. Or, celles-ci apparaissent fragiles.

Si les charges de consommations intermédiaires de la branche agricole se replient de 2,3 %, venant ainsi soutenir la valeur ajoutée agricole, il n'est pas sûr que cette évolution témoigne d'une tendance. La réduction du volume des consommations intermédiaires pourrait ne résulter que de l'existence de stocks élevés à l'issue d'une campagne 2016 particulièrement désastreuse. Par ailleurs, la réduction des prix, qui touche essentiellement les engrais, peut être considérée comme un effet retardé d'une inflexion des prix des matières premières, qui, l'envol des consommations énergétiques non stockables en témoigne, appartient déjà au passé. En bref, le choc pétrolier de 2017 amplifiera probablement ses effets lors de l'année 2018. Avec la résorption des stocks d'intrants, il est probable que les consommations intermédiaires, au lieu d'améliorer les revenus agricoles, comme en 2017, pèseront à la baisse en 2018.

La valeur ajoutée brute de la branche agricole qui permet de financer les facteurs de production (le capital et le travail) s'élève en 2017 à 29,5 milliards d'euros. Elle intègre une partie seulement des subventions, les subventions aux produits (1,2 milliard d'euros correspondant à la prime à la vache allaitante) qui demeurent à peu près inchangées.

Une fois comptabilisée l'obsolescence des immobilisations, la valeur ajoutée nette de la branche agricole atteint 18,9 milliards d'euros. Elle augmente de 15,4 % mais après la réduction considérable de près d'un quart en volume (- 23,7 %) et plus d'un cinquième en valeur (- 21 %) constatée l'an dernier.

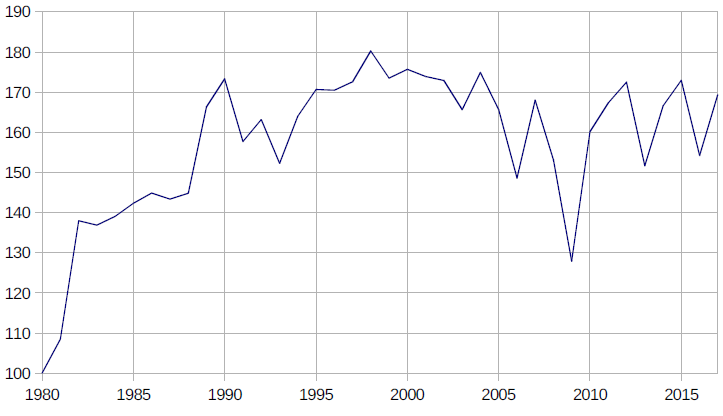

La valeur ajoutée brute de la branche agricole se situe en 2017 au niveau atteint en 1990 .

Évolution de la valeur ajoutée brute de

la branche agricole

depuis 1980

(base 100)

Source : INSEE, comptes prévisionnels de l'agriculture arrêtés en novembre 2017

Dans ces conditions, le revenu des exploitants agricoles, malgré sa dispersion, tend à se polariser sur de très faibles valeurs.

Dispersion des résultats par décile (D) et quartile (Q)

(en euros)

Source : commission des comptes de l'agriculture

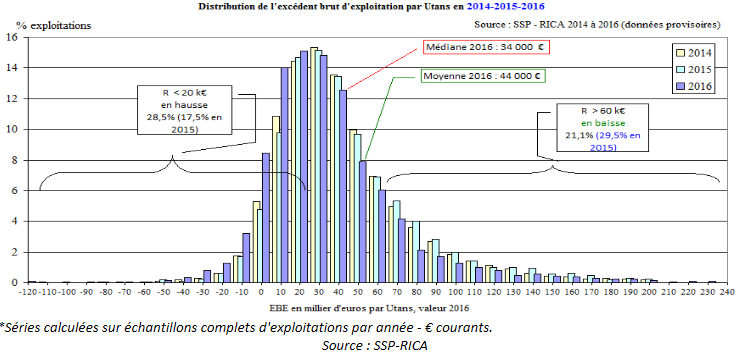

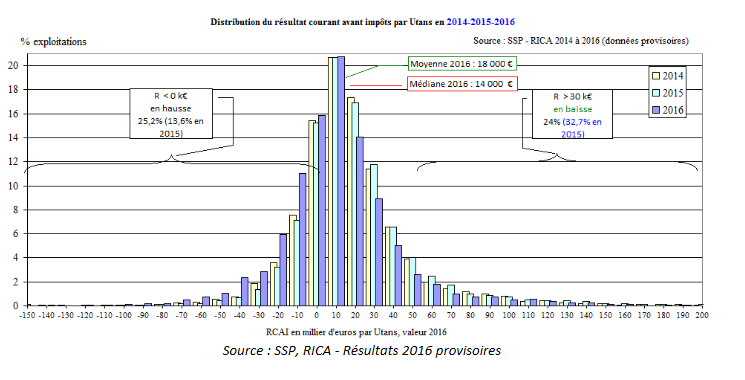

En 2016, année certes marquée par des évolutions très négatives, le revenu courant avant impôts pour les petites et moyennes exploitations n'atteignait que 22 100 euros, sur lesquels il fallait encore prélever 9 000 euros de cotisations sociales en moyenne.

Le quart des exploitations dégagent des revenus négatifs.

Dans ces conditions, les soutiens publics sont indispensables à la pérennité d'une large fraction des entreprises agricoles.

2. Une évolution préoccupante de l'emploi agricole, une contribution positive des emplois salariés occasionnels à sauvegarder

L'un des objectifs de la politique agricole est de faire de l'agriculture un vivier d'emplois. À cet égard, les résultats ne sont pas satisfaisants.

D'après les estimations provisoires pour 2017, 846 000 personnes travaillent à temps plein ou partiel sur l'ensemble des exploitations agricoles de France métropolitaine. Cela représente une baisse de 18 000 emplois d'une année sur l'autre.

Ces « actifs permanents » représentent 584 000 unités de travail, un volume en baisse de plus de 11 % par rapport à 2010.

Quant aux travailleurs saisonniers et aux entreprises de travaux agricoles, ils apportent, pour leur part, un volume de travail occasionnel estimé à 111 000 unités de travail annuel (+ 22 % par rapport à 2010). Cette catégorie des emplois est donc la seule réellement dynamique.

La perspective d'un renforcement du coût du travail saisonnier, qui, sans être le seul déterminant de ces emplois, en est certainement, de façon directe ou plus indirecte, l'un des moteurs, est un des signaux les plus inquiétants des projets de loi financiers de l'année 2019 pour l'agriculture.

Emploi agricole en France métropolitaine

|

2010 |

2016 |

2017 estimations |

||

|

Total actifs agricoles |

ETP |

751 000 |

702 000 |

695 000 |

|

Total main d'oeuvre permanente |

Personnes |

966 000 |

864 000 |

846 000 |

|

ETP |

661 000 |

594 000 |

584 000 |

|

|

Chefs d'exploitations et coexploitants |

Personnes |

604 000 |

552 000 |

543 000 |

|

ETP |

446 000 |

408 000 |

402 000 |

|

|

Conjoints et autre main d'oeuvre familiale |

Personnes |

190 000 |

125 000 |

116 000 |

|

ETP |

75 000 |

47 000 |

43 000 |

|

|

Salariés permanents |

Personnes |

172 000 |

188 000 |

187 000 |

|

ETP |

140 000 |

139 000 |

139 000 |

|

|

Salariés saisonniers, ETA, Cuma |

ETP |

91 000 |

108 000 |

111 000 |

Source : réponse au questionnaire des rapporteurs spéciaux

B. UNE SITUATION QUI EXIGE UN SOUTIEN DÉTERMINÉ

1. Le budget de la mission ne représente que 10,6 % de concours publics à l'agriculture attendus plus dynamiques que les dépenses budgétaires en 2019

Si le budget de la mission englobe des dotations correspondant à d'autres politiques que la politique agricole proprement dite, il n'épuise pas l'ensemble des concours publics à l'agriculture.

Au demeurant, sa contribution aux soutiens publics à l'agriculture suit une tendance à la baisse depuis quelques années, évolution qui n'est pas sans susciter quelques interrogations quant aux équilibres ordonnant le financement de notre politique agricole.

Pour appréhender l'ensemble des concours publics à l'agriculture, il convient de compléter la considération des crédits de la mission AAFAR par d'autres transferts publics.

En prenant en compte la totalité des crédits de la mission 3 ( * ) , convention qui conduit à exagérer les soutiens directement accessibles aux exploitations agricoles, il faut ajouter aux 2,549 milliards d'euros de crédits de paiement demandés pour 2019, de l'ordre de 17,8 milliards d'euros d'autres concours publics 4 ( * ) .

a) Les concours publics à l'agriculture seraient inférieurs en 2019 à leur niveau moyen des dernières années

Malgré ces engagements, les concours publics à l'agriculture seraient en 2019 inférieurs à leur moyenne de ces dernières années.

Évolution et décomposition des concours

publics à l'agriculture

(2013-2019)

5

(

*

)

(en millions d'euros

)

Source : commission des finances du Sénat d'après les données du ministère de l'agriculture et de l'alimentation

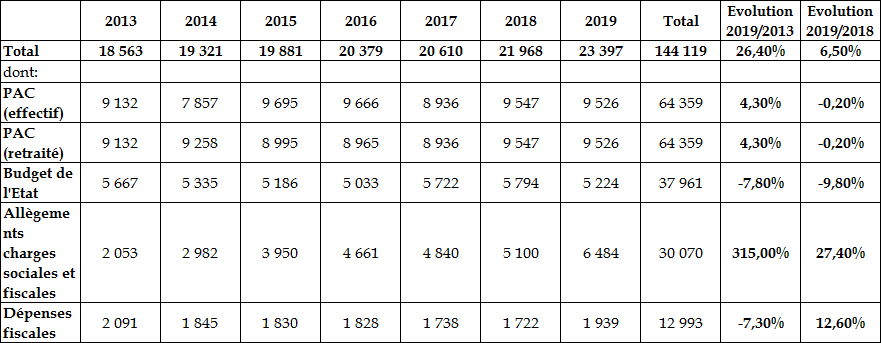

En sept ans, les concours publics à l'agriculture auront rassemblé 144,1 milliards d'euros , soit, en moyenne annuelle, 20,6 milliards d'euros.

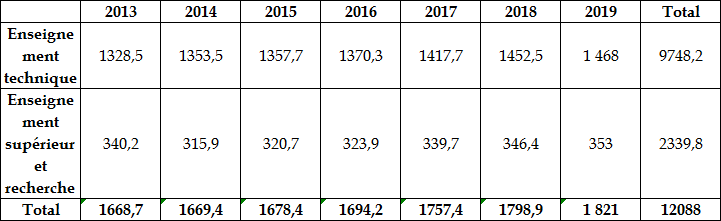

Hors financement de l'enseignement agricole (technique et supérieur) et de la recherche (voir le tableau ci-dessous), ils auront totalisé 132 milliards d'euros .

Le montant des soutiens à la forêt étant de l'ordre de 350 millions d'euros par an (2,4 milliards d'euros au cours de la période), on en déduit un niveau de concours à l'agriculture d'un peu moins de 130 milliards d'euros.

Évolution des dépenses et crédits

de l'enseignement et de la recherche agricoles

(2013-2019)

(en millions d'euros)

Source : commission des finances du Sénat d'après les données du ministère de l'agriculture et de l'alimentation

b) La progression des concours publics en 2019 tient à des changements de périmètre et s'accompagne de profondes modifications

Prolongeant une tendance bien installée, les concours apportés à l'agriculture en 2019, en augmentation de 26,4 % par rapport à l'année 2013, progresseraient davantage entre 2018 et 2019 que les seules dépenses budgétaires .

Avec 9,5 milliards d'euros de subventions européennes, les aides versées par l'Europe s'inscriraient en légère baisse, de 0,2 %. En 2015, elles étaient encore de 9,666 milliards d'euros et ont ainsi connu un repli de 1,6 % en valeur sur la période, soit un repli en volume très significatif. Ce recul, qui provient d'une programmation financière européenne moins favorable, contribue à une réduction des soutiens financés sur des crédits budgétaires.

Quant aux crédits nationaux, ils reculent de 9,8 %, les dépenses de la seule mission AAFAR se repliant encore davantage (- 16,8 %).

Une partie de ce repli résulte d'une bascule entre les concours comptés au titre des crédits budgétaires et les concours passant directement par des réductions de cotisations sociales.

Une forte croissance des allègements de cotisations sociales et des dépenses fiscales est attendue.

Cumulées, leurs augmentations apporteraient en 2019 1,6 milliard d'euros aux exploitations agricoles et atteindraient près de 24 %.

On relèvera qu'avec 1,9 milliard d'euros l'estimation des dépenses fiscales réalisée par les comptables nationaux diffère considérablement de celle présentée dans le projet annuel de performances de la mission pour 2019 ((893 millions d'euros). En dehors de facteurs tenant à des différences méthodologiques, l'exclusion prématurée, au vu des arbitrages finalement rendus, de la déduction accordée aux carburants agricoles explique cet écart.

Dans l'annexe budgétaire, les 35 dépenses fiscales désormais rattachées au programme 149 devraient avoir un coût de 893 millions d'euros contre 2,927 milliards d'euros en 2018, dont 2,212 milliards d'euros au titre de la fiscalité énergétique dérogatoire.

Quant aux soutiens apportés par les allègements de charges sociales et fiscales , leur progression ressort comme très forte avec près de 24 % d'augmentation.

Toutefois, cette augmentation (+1 384 millions d'euros) doit être relativisée.

Elle doit être appréciée en tenant compte d'un changement de périmètre lié à l'élargissement des allègements de cotisations sociales bénéficiant aux coopératives et aux entreprises de services agricoles qui ne bénéficient pas du CICE. Les opérateurs de ces deux catégories justifieraient une augmentation des allègements de 1,089 milliard d'euros représentant plus de 70 % de la hausse des concours publics à l'agriculture envisagée par les comptables nationaux.

Au niveau des unités participant directement à la production agricole, les allègements de cotisations sociales s'accroitraient de 295 millions d'euros , la réduction des cotisations patronales contribuant pour 363 millions d'euros à cette évolution . Cette évolution intervient dans un contexte où une partie des concours à l'agriculture comptabilisés en allègements de cotisations et d'impôts se trouvait auparavant comptabilisée au titre des crédits du budget du ministère de l'agriculture.

La suppression du régime du TO-DE y concourt, mais on observe que, dans les comptes prévisionnels, ses effets en crédits sont structurellement supérieurs à son impact en allègements de cotisations.

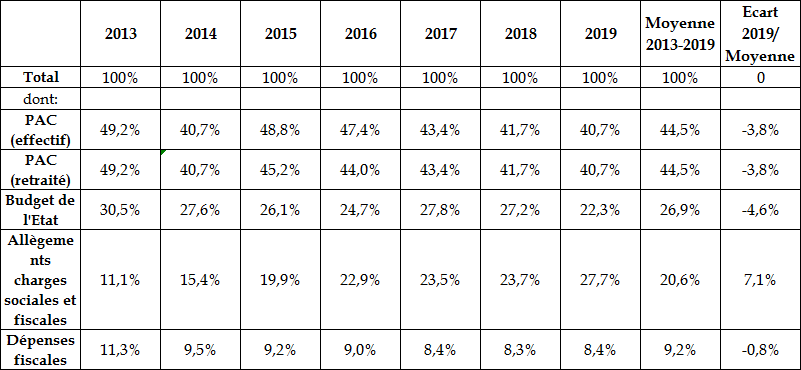

2. Une modification structurelle qui n'est pas anodine

La divergence entre les dépenses budgétaires (européennes et nationales) et les transferts provenant de réductions des prélèvements obligatoires, qui se manifeste essentiellement par la très forte dynamique des réductions de cotisations sociales, tend à installer une structure d'interventions au profit de l'agriculture passant par le canal des prélèvements obligatoires.

Votre rapporteur spécial Yannick Botrel relève que les propriétés économiques du modèle d'interventions qui, ainsi, émerge, diffèrent sensiblement de celles qu'on peut associer à un mode de soutien plus direct, à travers des dépenses budgétaires.

Évolution de la structure des concours publics à l'agriculture

(2013-2019)

(en % du total)

Source : commission des finances du Sénat d'après les données du ministère de l'agriculture et de l'alimentation

Le poids des allègements de cotisations sociales dans les concours publics à l'agriculture n'a cessé d'augmenter au cours de la période au point que, comptant pour un peu plus de 11 % des concours publics à l'agriculture en 2013, ils en représentent désormais près de 28 %. Outre le renforcement du rôle des allègements de cotisations sociales, les dépenses fiscales doivent être prises en compte. Selon les informations relatives aux concours publics à l'agriculture, elles ont vu leur part dans ces derniers se réduire légèrement (11,3 % en 2013 à 8,4 % en 2019, soit - 2,9 points) mais moins que la part des concours publics revenant aux dépenses budgétaires (- 3,8 points).

Une profonde modification de la structure des concours publics s'est ainsi produite.

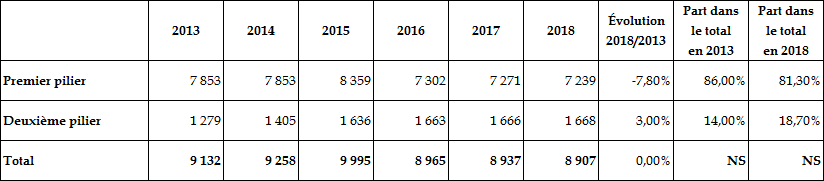

En premier lieu, les dépenses sur crédits européens apportent une contribution relative en net retrait passant de près de la moitié du total à un peu plus de 40 %. Les dépenses européennes, qui demeurent encore la première source de soutien à l'agriculture française, ont subi une restructuration au terme de laquelle la baisse des interventions du premier pilier n'a pas été complètement compensée par l'augmentation des dépenses du deuxième pilier du budget agricole européen.

Évolution des dépenses agricoles

européennes en France

(2013-2018)

(en millions d'euros et en %)

Source : commission des finances du Sénat

Le glissement des dépenses européennes vers les interventions du deuxième pilier, ainsi d'ailleurs que certains réaménagements du régime applicable au premier pilier, se sont accompagnés d'une plus grande sélectivité des interventions du budget agricole européen au profit d'une politique de développement rural, celle soutenue par le deuxième pilier de la PAC et par le programme 149 de la mission.

Pour poursuivre l'objectif louable de soutenir des modes de production faisant face à des défis particuliers (zones difficiles, préoccupations environnementales...), cette évolution n'a pu être financée qu'au détriment du soutien à d'autres productions massivement concurrencées et de plus en plus soumises, comme celles bénéficiant prioritairement des interventions du programme 149, à des risques de toutes natures (climatiques, sanitaires, géopolitiques). Le projet de budget pour 2019 en témoigne à nouveau.

En second lieu, il convient de tenir compte des impacts associés du point de vue de leurs propriétés économiques à l'évolution du modèle des interventions agricoles vers une atténuation de la place des dépenses budgétaires au profit de soutiens passant par le jeu des prélèvements obligatoires.

En dehors d'une certaine perte de visibilité que ce changement suscite et d'effets temporels pouvant impliquer des décalages entre les faits générateurs des avantages fiscaux et sociaux et leur traduction concrète pour les exploitants agricoles, force est de s'interroger sur trois dimensions :

- étant donné la nature de ces avantages, qui vont se renforçant à mesure que le revenu agricole augmente, une certaine procyclicité, ou à tout le moins des effets retard, semblent s'imposer alors même que l'un des besoins des agriculteurs est de bénéficier rapidement d'amortisseurs en cas de chute de leurs revenus ; cet aspect de la modification de la structure des soutiens publics à l'agriculture appelle une vérification d'autant qu'elle irait dans le sens d'une amplification de la volatilité déjà très marquée des marchés agricoles ;

- quant aux charges de gestion qu'implique pour les bénéficiaires et les organismes de protection sociale agricole mais aussi les administrations fiscales, le recours de plus en plus important à des avantages fiscaux et sociaux, il conviendrait également de les pondérer même si, comme le passé récent a pu le montrer, la gestion des dépenses budgétaires n'est, de loin, pas exempte d'errements ;

- enfin, la répartition des avantages procurés par les mécanismes d'allégements fiscaux et sociaux appelle des éclaircissements, qu'en l'état les services du ministère ne semblent pas en mesure de fournir et qui peuvent amener à s'interroger sur l'équité de traitement entre les acteurs de ce secteur.

3. Des soutiens publics indispensables mais dont l'incidence est affectée par une certaine inertie par rapport aux cycles et par les prélèvements qu'ils supportent

a) Des soutiens publics indispensables

Les exploitations bénéficient de soutiens publics importants. La subvention moyenne atteint 32 000 euros avec une dispersion toutefois marquée.

Dans ce total, les aides liées à la politique de développement rural à laquelle la mission contribue représentent un tiers.

Source : commission des comptes de l'agriculture

La France se singularise par une polarisation des soutiens autour des exploitations de taille moyenne.

Ces interventions sont nécessaires puisque sans elles 30 % des exploitations connaîtraient un excédent brut d'exploitation négatif. Cette proportion demeure importante après versement des subventions, mais elle n'est plus que de 6 %.

b) Des subventions publiques acycliques

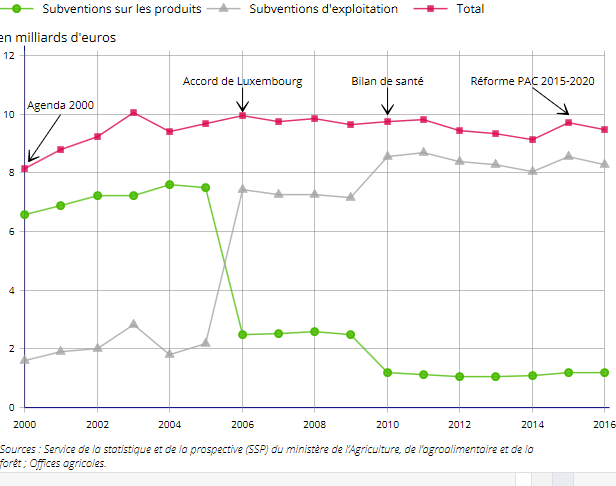

Les subventions d'exploitation font l'objet d'une programmation qui réserve peu de place à la flexibilité

Les subventions d'exploitation représentent désormais la plus grande partie des subventions publiques à l'agriculture, depuis les réformes apportées à la politique agricole commune.

Source : Service de la statistique et de la prospective (SSP) du ministère de l'agriculture, de l'agroalimentaire et de la forêt ; Offices agricoles

Selon les comptes prévisionnels de l'agriculture, à 8,2 milliards d'euros, elles seraient quasiment stables par rapport à 2016, marquant un repli de 245 millions d'euros par rapport à 2015.

Évolution des subventions d'exploitation

à l'agriculture

depuis 2012

(en millions d'euros)

Source : INSEE, comptes prévisionnels de l'agriculture arrêtés en novembre 2017

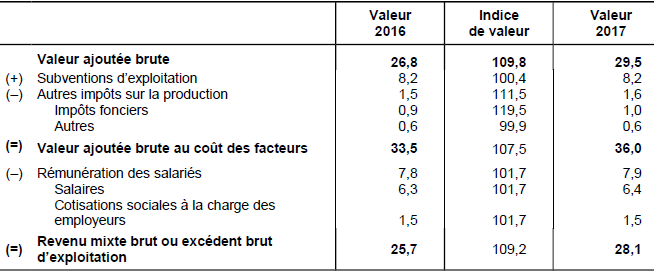

Le tableau ci-dessous permet d'observer la propriété fort peu stabilisatrice des transferts publics nets à l'agriculture. Ceux-ci avaient ajouté 25 % à la valeur ajoutée brute de la branche en 2016 alors qu'elle s'était effondrée. En 2017, la contribution des transferts publics nets est du même ordre dans un contexte de redressement de la valeur ajoutée brute.

Le compte d'exploitation de la branche

agricole

entre 2016 et 2017

Source : INSEE, comptes prévisionnels de l'agriculture arrêtés en novembre 2017

On rappelle au surplus que les subventions accordées aux agriculteurs sont généralement imposables, ce qui réduit encore leur contribution à la stabilisation des revenus agricoles.

|

Le régime d'imposition des soutiens publics à l'agriculture. Dans le cadre du régime réel agricole ces produits figurent dans le bénéfice agricole imposé à l'impôt sur le revenu. Les subventions publiques d'équipement versées par l'UE, l'État ou les collectivités peuvent bénéficier d'un régime spécial d'imposition échelonnée (ce dispositif n'est pas spécifique aux agriculteurs, il concerne également les entreprises industrielles). Les jeunes agriculteurs lorsqu'ils perçoivent la dotation d'installation, bénéficient d'un abattement de 100 % sur le bénéfice imposable au titre de l'exercice de son inscription en comptabilité. Dans le cadre du régime du micro- BA, sont prises en comptes les recettes encaissées (avec ensuite un abattement de 87 % représentatif de frais pour déterminer le bénéfice). Les subventions, aides et primes destinées à compenser un manque à gagner ou présentant le caractère de supplément de prix sont des sommes encaissées dans le cadre de l'exploitation et sont à ce titre prises en compte pour le détermination du bénéfice imposable (à l'exception de l'ICHN). Les subventions et primes d'équipement sont en revanche expressément exclues de l'assiette du micro-BA. Elles ne sont pas imposées par ailleurs. Il en va de même pour la partie de la DJA lorsqu'elle est affectée à la création ou à l'acquisition d'immobilisations. |

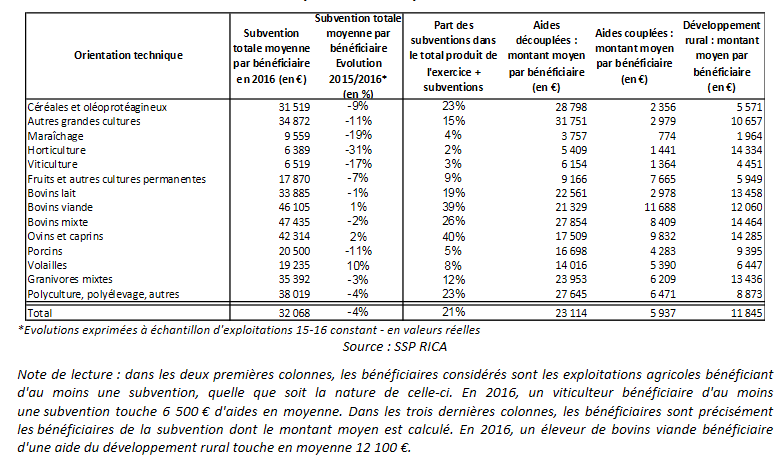

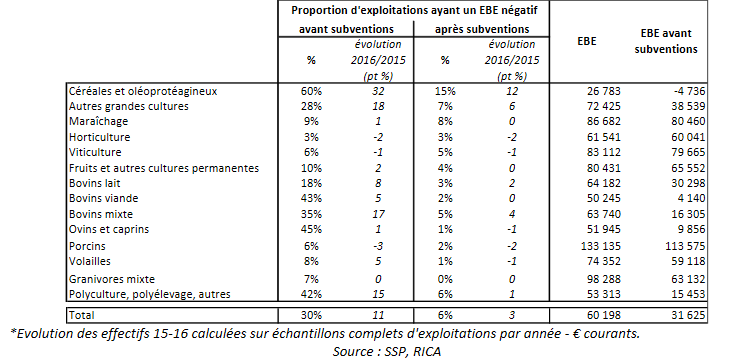

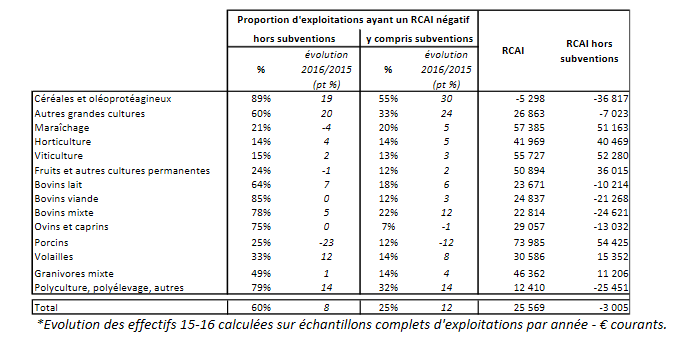

En 2016, 92 % des exploitations « moyennes et grandes » bénéficiaient d'au moins une subvention d'exploitation. Ces subventions représentaient 15 % des recettes totales et 124 % du résultat courant avant impôts (RCAI) des exploitations.

Sans prise en compte des subventions d'exploitation, 61 % d'entre elles auraient eu un RCAI négatif, contre 24 % après prise en compte des subventions.

Contributions des subventions aux résultats

courants

avant impôts par spécialisation

|

Orientation technique |

Subvention totale moyenne par bénéficiaire |

Part des subventions dans le total produit de l'exercice + subventions |

Part des subventions dans le RCAI |

|

Céréales et oléoprotéagineux |

32 633 |

21% |

NS (1) |

|

Autres grandes cultures |

36 271 |

13% |

120% |

|

Maraîchage |

15 445 |

4% |

27% |

|

Horticulture |

9 639 |

4% |

22% |

|

Viticulture |

7 567 |

3% |

13% |

|

Fruits et autres cultures permanentes |

19 975 |

8% |

38% |

|

Bovins lait |

35 351 |

16% |

143% |

|

Bovins viande |

47 272 |

35% |

181% |

|

Bovins mixte |

50 140 |

23% |

200% |

|

Ovins et caprins |

44 381 |

35% |

146% |

|

Porcins |

20 856 |

4% |

30% |

|

Volailles |

20 241 |

6% |

66% |

|

Granivores mixtes |

36 573 |

10% |

80% |

|

Polyculture, polyélevage, autres |

39 628 |

18% |

260% |

|

Ensemble |

33 610 |

15% |

124% |

Source : réponse au questionnaire des rapporteurs spéciaux

II. UN BUDGET AU CoeUR DE CONTRAINTES CROISÉES

A. UNE PROGRAMMATION À MOYEN TERME PEU SOUTENABLE

Même si elle résulte également d'autres déterminants, la forte baisse des autorisations d'engagement du programme 149 paraît préfigurer le choix d'inscrire les dépenses agricoles sur une trajectoire baissière au cours des années à venir tel que l'illustre la loi de programmation des finances publiques pour les années 2018 à 2022.

Évolution des crédits de paiement de la mission (2018-2020)

(en milliards d'euros)

|

2018 |

2019 |

2020 |

Écart 2020/2018 |

|

|

Crédits de paiement |

3,19 |

2,88 |

2,84 |

-0,35 |

Source : loi de programmation des finances publiques pour les années 2018 à 2022

Les crédits de paiement y dessinent une baisse de 350 millions d'euros en 2020 par rapport au projet de budget pour 2018.

Il s'agit d'une réduction (plus de 10 %) dont l'ampleur considérable doit être appréciée en fonction d'une série de paramètres.

Selon le précédent ministre, la réduction des crédits programmés ne serait que la traduction des modifications apportées aux allègements de cotisations sociales, en particulier, de la suppression du dispositif TO-DE.

Or, cette suppression est loin d'être compensée par les réorganisations des allègements généraux de cotisations sociales pour les agriculteurs (voir infra).

Au-delà, l'inertie des dotations peut être resituée dans un contexte marqué par une cible générale d'évolution des dépenses des administrations centrales avec une croissance en volume de 1 % par an sur la période de programmation, d'où le niveau de priorité accordée à l'agriculture se déduit aisément.

Si l'on ajoute que des objectifs de transition vers une agriculture plus durable ont été fixés dans le cadre des états généraux de l'alimentation, on comprend mal comment ces objectifs pourraient être atteints sur les bases de l'actuelle programmation des crédits.

Enfin, et peut-être surtout, la programmation triennale intervient dans un contexte général de très fortes incertitudes .

Non seulement elle s'étalonne sur un projet de budget pour 2018 dont la consistance pourrait être très inférieure aux besoins (du fait des charges reportées et de la survenance de nouveaux risques ; voir infra ) mais encore elle paraît négliger un contexte européen offrant la perspective de nouveaux défis financiers et un contexte mondial de très fortes tensions.

Sur ce dernier point, il suffit de rappeler que le nombre des personnes souffrant de la faim dans le monde, qui avait reculé ces dernières années, devrait connaître une augmentation en 2017, la perspective d'une hausse de la demande mondiale de nourriture en lien notamment avec celle de la population mondiale posant bien les termes d'un défi alimentaire auquel il est de la responsabilité de la France d'apporter sa contribution d'autant que de grands voisins y pourraient être particulièrement confrontés.

Quant au cadre européen, la nouvelle programmation financière ne s'ouvre pas sur des perspectives particulièrement favorables si l'on en juge par la tonalité générale du débat budgétaire où la politique agricole commune n'apparaît plus comme une priorité offensive pouvant permettre à l'Europe d'assumer les responsabilités d'une puissance agricole mondiale mais comme un élément « à ne pas sacrifier », ou encore par les incertitudes liées au « Brexit » 6 ( * ) .

La sortie du Royaume-Uni de l'Union européenne se traduira par une perte nette de recettes pour le budget européen, qu'il conviendra de compenser. Dans l'hypothèse, plausible, où cette compensation ne passerait pas par le budget européen, une renationalisation subie de la politique agricole interviendrait, du fait de la nécessité, pour maintenir l'effort en faveur de l'agriculture de recourir à davantage de financements nationaux.

Cette perspective est négligée par la loi de programmation.

Dans ces conditions, vos rapporteurs spéciaux regrettent que le Gouvernement, par les orientations financières qu'il entend donner à notre politique agricole, ajoute au climat d'ensemble qui pèse sur l'environnement agricole un facteur d'alourdissement de ses perspectives.

B. LA PROGRAMMATION BUDGÉTAIRE DE LA MISSION S' INSCRIT DANS UN CONTEXTE SOUVENT CHAOTIQUE DU FAIT DES DIFFICULTÉS DE GESTION DES CRÉDITS QUE LE PROJET DE BUDGET NE PREND PAS ASSEZ EN COMPTE

Le budget de la mission, particulièrement celui du programme 149, est fortement exposé à des « accidents » de gestion qui se répercutent sur la programmation budgétaire, fréquemment dépassée par des impasses de financement.

En outre, ces difficultés sont susceptibles chaque année d'être aggravées par la survenance de perturbations climatiques et environnementales, dont la fréquence est désormais telle qu'il conviendra d'abandonner à leur sujet la référence à des « aléas ».

En dehors de l'éventualité forte de voir à nouveau ces risques peser sur l'année 2019, qui sera développée dans la suite du présent rapport, force est de regretter que certains des facteurs ayant conduit à des corrections financières d'une ampleur considérable ces dernières années, ne fassent pas l'objet d'une attention suffisante dans le projet de budget présenté par le Gouvernement.

1. Un passé chaotique dont certains ressorts parfaitement identifiables ne sont pas suffisamment pris en compte par le projet de budget

L'appréciation du budget de la loi de finances initiale destiné à notre politique agricole et de l'alimentation est perturbée ces dernières années par d'importants mouvements de crédits intervenant en cours de gestion.

Qu'ils concernent les crédits de l'année de base retracés dans la loi de finances en cours ou ceux de l'exercice couvert par le projet de loi de finances, ils ont pour effet de modifier les équilibres budgétaires à un point tel que les choix budgétaires, sans être totalement illisibles, s'en trouvent pris dans une sorte de relativisme qui brouille une bonne partie des repères usuels.

Destinés à couvrir des besoins apparus en cours d'année en lien avec des événements de toutes sortes ou avec les affres de la gestion des interventions agricoles, ces ajustements traduisent aussi un défaut de crédibilité des lois de finances de l'année, que votre rapporteur spécial Alain Houpert a régulièrement dénoncé comme manifestant un manque de sincérité des différents « budgets agricoles » qu'il a eu l'honneur de rapporter.

Ces dernières années, le panorama budgétaire de la mission a trop souvent recélé des dépenses non budgétaires et des dotations non dépensées.

Cette situation a infligé aux gestionnaires des injonctions contradictoires, dépenser ce qu'ils n'avaient pas ; économiser ce qu'ils auraient dû dépenser.

Les corrections financières infligées à la France du fait d'irrégularités commises dans l'exécution du budget européen ont été au coeur de cette problématique.

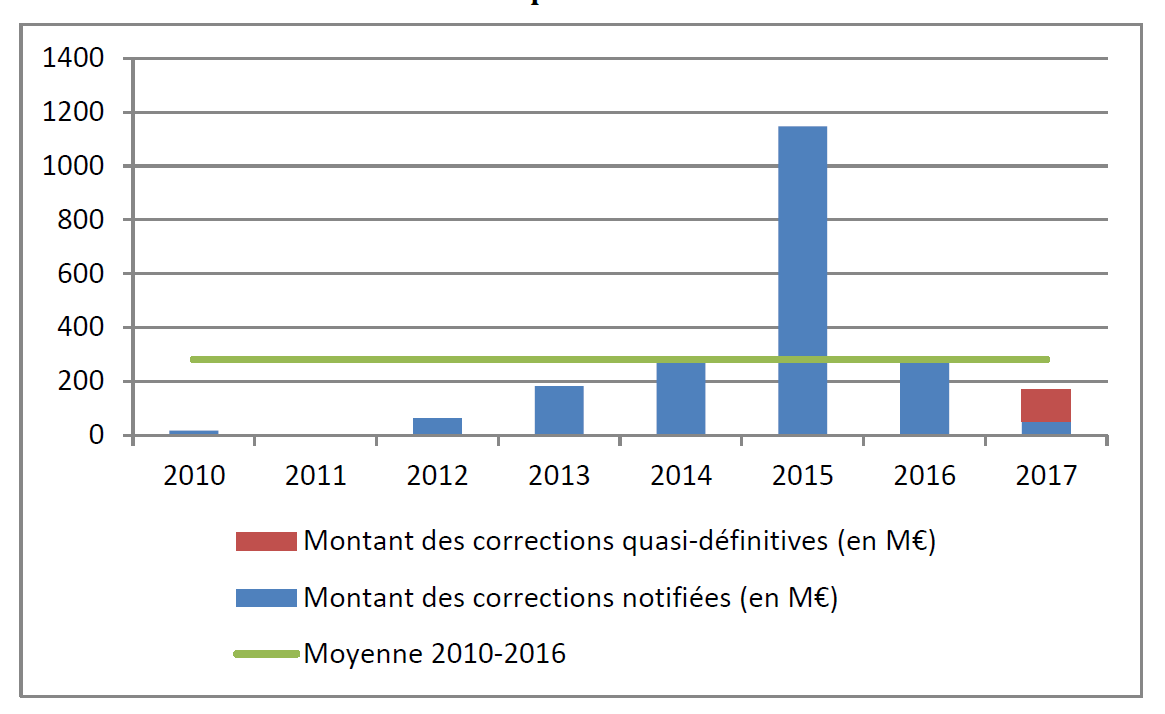

Au total, entre 2010 et 2017 , la France a subi 2,1 milliards d'euros de refus d'apurement.

Corrections financières (notifications

annuelles) sur le périmètre de l'ASP

(2010-2017)

Source : rapport IGF-CGAAER La gestion des aides de la politique agricole par l'agence de paiement de services et de paiement

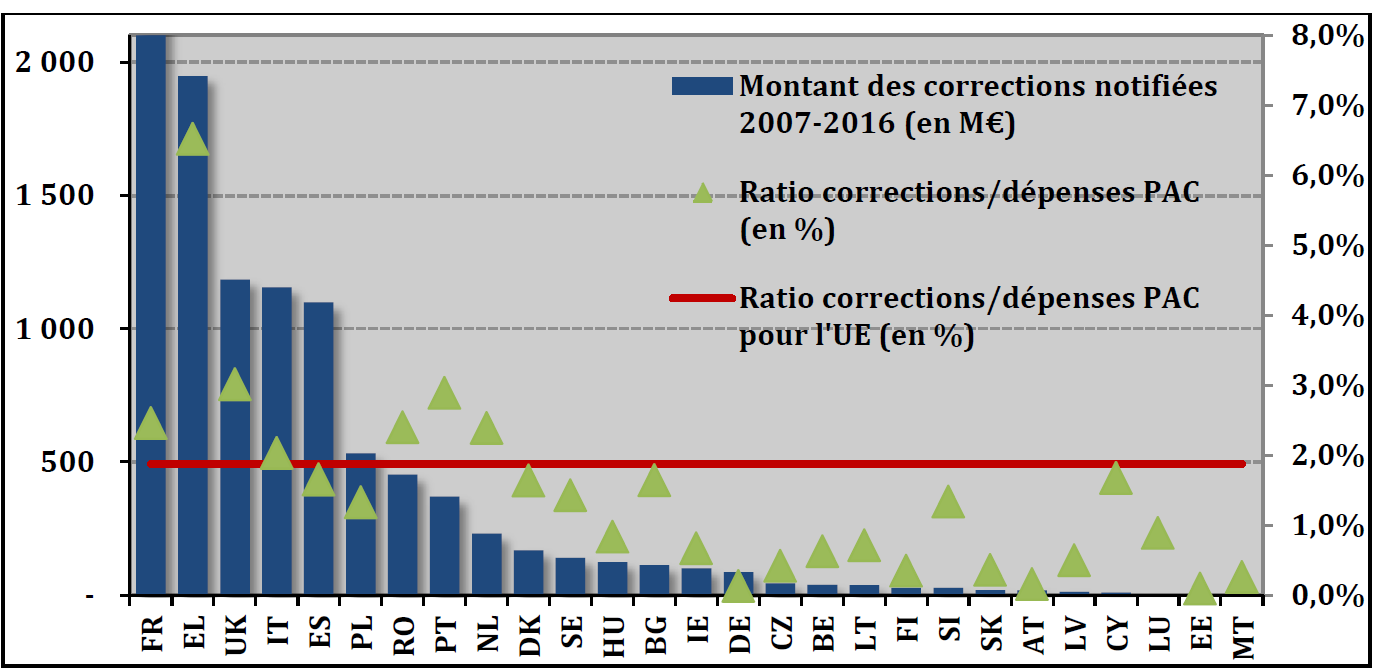

Elle aura été l'un des pays européens les plus sanctionnés.

Corrections financières notifiées entre 2007 et 2016 par Etat membre

(en montant et en % des aides agricoles européennes)

Source : rapport IGF-CGAAER La gestion des aides de la politique agricole par l'agence de paiement de services et de paiement

La mauvaise administration des aides surfaciques ressort comme responsable de 38,8 % des refus d'apurement. Le deuxième motif par ordre d'importance réside dans les irrégularités de gestion des droits à paiement unique (DPU) et des droits à paiement de base (DPB) qui leur ont succédé dans la PAC en vigueur. Ce motif de corrections financières représente 27,6 % des corrections financières.

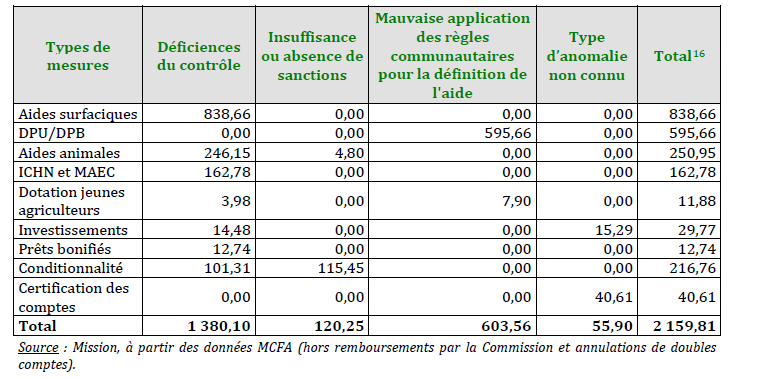

Montant des corrections financières prononcées depuis 2010 sur le périmètre de l'ASP par type de mesure et d'infraction

(en millions d'euros)

Ces difficultés ont eu un prolongement dans les retards de paiement subis par les agriculteurs.

Elles ont occasionné la mise en place de dispositifs d'apports de trésorerie remboursables, qui, palliatifs partiels, ont compliqué la vie des exploitations, tout en ne couvrant qu'une partie des subventions normalement programmées.

Vos rapporteurs spéciaux prennent acte des annonces de retour progressif à un calendrier normal des paiements selon laquelle « en 2018, le versement de toutes les aides surfaciques du premier et du second piliers sera effectué selon un calendrier normal ».

Ils relèvent aussi que le ministère s'est engagé à revenir à un paiement normal de l'indemnité de compensation des handicaps naturels (ICHN) et des aides au titre des mesures agroenvironnementales et climatiques (MAEC) avec une avance de l'ICHN payée au 16 octobre, puis le paiement du solde en décembre et le paiement des MAEC et aides à l'agriculture biologique à partir de mars 2019.

Il conviendra de veiller à ce dernier paiement intervienne à bonne date. En effet, le rattrapage du calendrier a jusqu'à présent sacrifié les interventions correspondant aux priorités vers une transition plus écologique de l'agriculture, qui suppose de la part des exploitants des coûts particuliers.

Vos rapporteurs spéciaux attirent également l'attention sur la nécessité de tenir pleinement compte de la responsabilité de l'État dans le rattrapage en cours. Il convient ainsi que la concentration des paiements correspondant à des créances de plusieurs campagnes sur un exercice donné ne se traduise pas par un ressaut de l'imposition des bénéficiaires, du fait d'un effet de barème, comme cela semble parfois se produire.

Il reste que les difficultés structurelles qui ont entraîné ces défaillances, pour avoir été partiellement réglées, ne le sont pas toutes.

Parmi celles-ci figurent, outre des problèmes de conception de nos instruments au service du développement rural, sans doute trop nombreux, des limites de capacités.

L'informatique de l'ASP a été largement en cause, les modules ne parvenant pas à épouser une casuistique complexe. Elle suppose de nouveaux développements qui ont un coût élevé.

Dans ce contexte, la réduction des dotations programmées au titre de l'ASP dans le projet de budget pour 2019 apparaît inadéquate. Il convient à cet égard de rappeler que toutes les inspections réalisées sur ce point ont conclu à la perspective de coûts encore très élevés de mise à niveau des outils de gestion ISIS et OSIRIS.

Par ailleurs, une partie des défaillances constatées est attribuable à des carences dans l'instruction et le contrôle des demandes de subventions. La réduction de 130 ETP du programme 215 de la mission supposera des gains d'efficacité sans lesquels les économies qu'elle devrait produire risqueraient d'être « reprises » par de nouvelles sanctions européennes.

2. L'impact de l'exécution budgétaire en 2018 sur le budget pour 2019 reste difficilement prévisible

Les projets de budget annuels ne sauraient être appréciés indépendamment des conditions de la programmation budgétaire de l'année en cours .

Selon les avis du contrôleur budgétaire et comptable ministériel (CBCM), les impasses financières constatées sur les crédits du programme 149 pour 2018 pouvaient être couvertes par les reports de crédits de 2017, par la réserve de précaution et par l'emploi de la dotation pour dépenses imprévisibles ouvertes en 2018.

Par ailleurs, le CBCM n'avait pas constaté d'impasses de financement susceptibles de remettre en cause la soutenabilité des dotations des programmes 206 et 215 de la mission.

Au demeurant, les modifications proposées par le projet de loi de finances rectificative restent d'ampleur inhabituellement modérée.

|

Les modifications proposées par le projet de loi de finances rectificative pour 2018 Le projet de loi de finances rectificative pour cette dernière année prévoit l'annulation de 14,7 millions d'euros sur les dotations initiales du programme. Le Gouvernement la justifie par une sous-consommation des crédits prévus au titre du soutien de la pêche et des industries agroalimentaires et par la diminution des soutiens aux opérateurs. En outre, 5,2 millions d'euros sont transférés du programme vers la mission cohésion des territoires. |

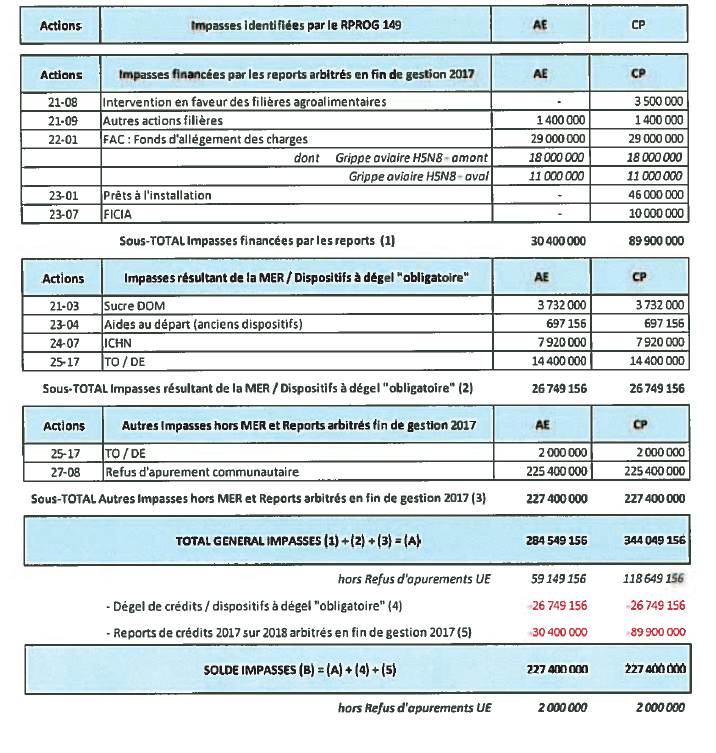

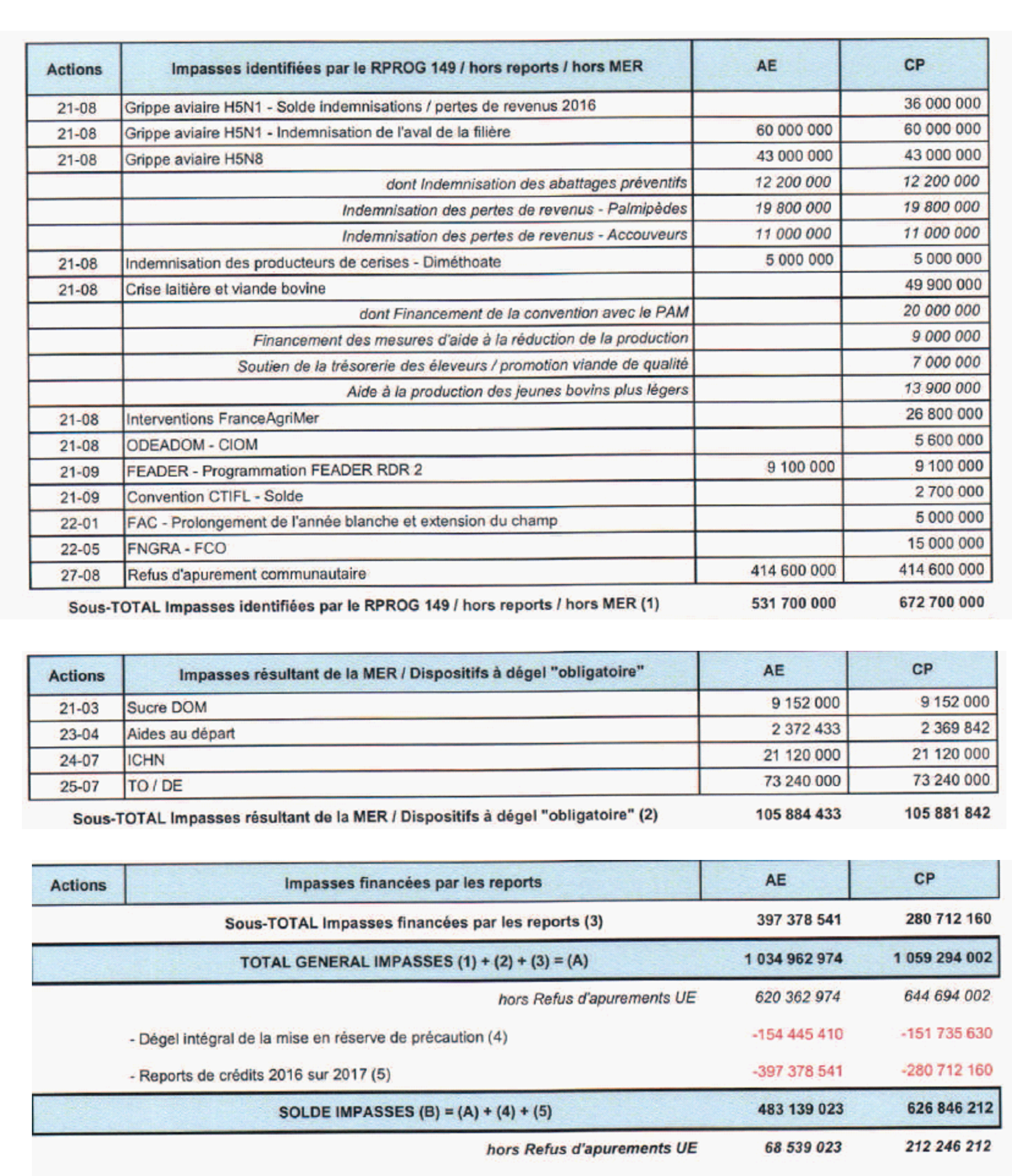

En ce qui concerne le programme 149, les impasses initiales avaient été estimées à 227 millions d'euros comme exposé dans le tableau ci-dessous, qui figure les modalités de leur financement.

(en euros)

Source : réponse au questionnaire des rapporteurs spéciaux

Le CBCM, qui semble avoir légèrement surestimé l'impact des refus d'apurement européens (voir infra ), appelait cependant l'attention sur les tensions susceptibles de s'exercer sur la dotation pour dépenses imprévisibles du fait de son absorption par ce type de dépenses. Par ailleurs, il mettait en évidence le recours à un dégel de la réserve de précaution pour honorer des dépenses à caractère obligatoire.

De fait, l'appréciation des conditions de bouclage de l'exécution de l'année en cours est dépendante des conditions dans lesquelles le Gouvernement apportera une réponse aux aléas climatiques qui, une fois encore, auront significativement pesé sur les exploitations en cours d'année.

À cet égard, la simple annonce de paiement en avance de calendrier ne suffit pas à asseoir la perspective d'une compensation des pertes économiques subies.

Or, à ce jour, ces conditions sont peu palpables, la prise en compte de la sécheresse par le Gouvernement appelant des précisions urgentes.

Source : rapport du contrôleur budgétaire et comptable ministériel sur la répartition des crédits pour 2018

Plus globalement, les avis du CBCM sont tributaires d'un référentiel qui fait intervenir la notion de dépenses obligatoires, selon une conception d'ailleurs trop restreinte, puisque les coûts des process mis en oeuvre par le ministère dans un contexte contraint par des réglementations européennes précises ne sont pas intégrés. Seules les dépenses de guichet sont assimilées à des dépenses obligatoires.

Les avis n'envisagent a fortiori pas les écarts entre les dépenses qu'impliqueraient la mise en oeuvre des ambitions gouvernementales et les crédits réellement programmés.

On peut cependant s'étonner que les crédits envisagés par la programmation pour 2018 au titre de différents engagements difficilement reportables qui paraissaient sous dotés (les soutiens à la conversion biologique, les dotations à l'agence de services et de paiement, pour couvrir ses besoins informatiques) n'aient pas fait l'objet d'observations de la part du CBCM.

De la même manière, il semble difficile de considérer que les obligations de contrôle au titre de la sécurité sanitaire des aliments aient pu être correctement budgétées en 2018.

III. UN BUDGET QUI REPOSE POUR LE PROGRAMME 149 SUR DES CHOIX AUXQUELS VOS RAPPORTEURS SPÉCIAUX NE PEUVENT SE RALLIER

Les dotations du programme 149 - 1 691 millions d'euros - extériorisent une forte réduction par rapport à 2018 ( - 530,6 millions d'euros ).

La réduction des dotations, pour être partiellement optique, traduit des choix qui inscrivent la politique de soutien à l'agriculture sur une trajectoire déclinante.

Évolution du programme 149

(2018-2019)

(en millions d'euros)

|

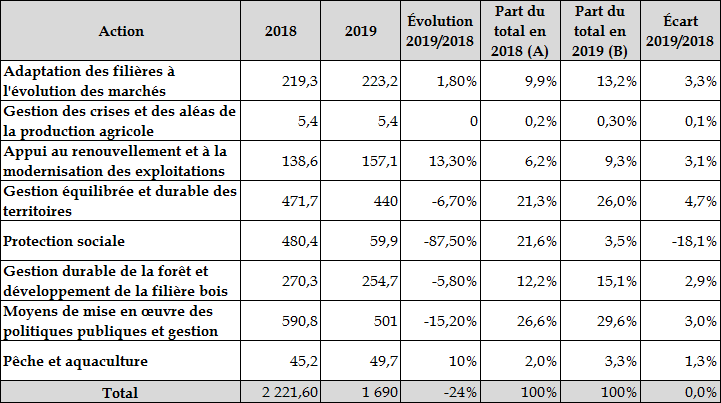

Les facteurs d'évolution du budget L'évolution des crédits repose sur une programmation budgétaire des différentes actions du programme dont les équilibres apparents sont les suivants. Les suppléments de crédits (26,9 millions d'euros) sont inscrits : - au titre de l'action n° 21 « Adaptation des filières » : + 3,9 millions d'euros ; - au titre de l'action n° 23 « Appui au renouvellement et à la modernisation des exploitations » : + 18,5 millions d'euros ; - au titre de l'action n° 28 « Pêche et aquaculture » : + 4,5 millions d'euros ; Les réductions de crédits (527,6 millions d'euros) sont réalisées : - au titre de l'action n° 24 « Gestion équilibrée des territoires » : - 31,7 millions d'euros ; - au titre de l'action n° 25 « Protection sociale » : - 420,5 millions d'euros ; - au titre de l'action n° 26 « Gestion durable de la forêt » : - 15,6 millions d'euros ; - au titre de l'action n° 27 « Moyens de mise en oeuvre des politiques publiques » : - 59,8 millions d'euros. Au total, la variation apparente des crédits se traduit par une baisse nette de 500,7 millions d'euros. Les évolutions de crédits sont principalement tributaires de modifications importantes portant sur les dépenses rattachées à la protection sociale dans le secteur agricole. Par ailleurs, il faut tenir compte d'une réduction de 100 millions d'euros de la dotation pour « dépenses imprévisibles » rattachée à l'action n° 27 du programme. Ces mouvements exceptés, les crédits augmentent d'une vingtaine de millions d'euros. L'augmentation atteint même 35 millions d'euros hors variation (négative) des dotations pour la forêt. Les principaux abondements de crédits concernent : - l'ICHN : + 20,2 millions d'euros ; - le plan de compétitivité et d'adaptation des exploitations agricole (PCAE) : près de 8 millions d'euros ; - la dotation aux jeunes agriculteurs (DJA) : +12 millions d'euros ; - les actions en faveur de la pêche et l'aquaculture : + 4,5 millions d'euros. Ces augmentations sont compensées par une réduction des moyens consacrés aux mesures agro-environnementales et climatiques (MAEC) et au développement de l'agriculture biologique, en repli de l'ordre de 54 millions d'euros. |

A. DEUX ÉVOLUTIONS TRÈS CONTESTABLES

1. Une refonte des financements des régimes sociaux agricoles qui profite au programme mais pas aux exploitants