EXAMEN DES ARTICLES

ARTICLE 1er (Art. 299 [nouveau], 299 bis [nouveau], 299 ter [nouveau], 299 quater [nouveau], 299 quinquies [nouveau], 300 [nouveau], 302 decies, 1609 sexdecies B, 1693 quater [nouveau], 1693 quater A [nouveau], 1693 quater B [nouveau] du code général des impôts, Art. L. 16 C, L. 70 A, L. 177 A du livre des procédures fiscales) - Création d'une taxe sur les services numériques

Commentaire : le présent article prévoit d'introduire une taxe sur certains services numériques, caractérisés par le rôle de l'utilisateur dans la création de valeur, assise sur les revenus mondiaux que tirent de la fourniture aux utilisateurs français de ces services les grandes entreprises du secteur, quelle que soit leur lieu d'établissement.

I. LE DROIT EXISTANT

A. LES PRINCIPES INTERNATIONAUX APPLICABLES À L'IMPOSITION DES SOCIÉTÉS RENDENT COMPLEXES L'APPRÉHENSION DES BÉNÉFICES DE CERTAINS TYPES D'ACTIVITÉS NUMÉRIQUES

1. En matière d'imposition des bénéfices des sociétés, la France applique le principe de territorialité

En matière d'impôt sur les sociétés, les bénéfices dégagés par une activité peuvent être rattachés à une juridiction fiscale selon deux principes différents :

- le principe de territorialité , selon lequel le bénéfice est rattaché au territoire où est exploitée l'activité à la source de ce bénéfice ;

- le principe de mondialité , selon lequel le bénéfice est rattaché à l'État de résidence de l'entreprise exerçant l'activité à l'origine du bénéfice.

La France fait application du principe de territorialité. L'article 209 du code général des impôts (CGI) précise ainsi que seuls les bénéfices réalisés dans les entreprises exploitées en France sont passibles de l'impôt sur les sociétés.

Dans la mesure où seul le principe général de territorialité est prévu par le code général des impôts, le Conseil d'État a livré une définition de la notion d' « entreprise exploitée en France » ou à l'étranger 40 ( * ) . Il en résulte que la notion d'exploitation s'entend de l'exploitation habituelle d'une activité qui peut :

- s'effectuer dans le cadre d'un établissement autonome ;

- être réalisée, en l'absence d'un établissement, par l'intermédiaire de représentants sans personnalité professionnelle indépendante ;

- ou encore résulter de la réalisation d'opérations formant un cycle commercial complet.

2. L'imposition des bénéfices en France suppose l'existence d'un établissement stable

Les conventions fiscales ratifiées par la France déterminent la répartition des droits d'imposer entre juridictions fiscales dans le but d'éviter les situations de double imposition.

Elles reconnaissent le droit d'imposer le revenu net des établissements stables et régit les relations entre entités d'un même groupe au moyen des prix de transfert.

Cette règle est fixée en particulier par l'article 7 du modèle de convention fiscale de l'Organisation pour la coopération et de développement économique (OCDE), repris dans plusieurs conventions ratifiées par la France, et qui précisent que « les bénéfices d'une entreprise d'un État contractant ne sont imposables que dans cet État, à moins que l'entreprise n'exerce son activité dans l'autre État contractant par l'intermédiaire d'un établissement stable qui y est situé . »

En l'absence d'établissement stable, les conventions fiscales empêchent donc l'imposition des revenus et de la fortune tels que définis à l'article 2 du modèle de l'OCDE au titre duquel « sont considérés comme impôts sur le revenu et sur la fortune les impôts perçus sur le revenu total, ou sur la fortune totale, ou sur des éléments du revenu ou de la fortune ». Le même article 2 renvoie plus largement « aux impôts de nature identique ou analogue qui seraient établis après la date de la signature de la convention qui s'ajouteraient aux impôts actuels ou qui les remplaceraient . »

3. La détermination des prix de transfert fait l'objet d'un encadrement strict

L'existence d'un établissement stable n'épuise toutefois pas la question : elle ne consacre que le droit d'une juridiction fiscale à imposer cette entité, mais elle n'indique pas comment est déterminée la part de bénéfices qui lui revient. Les relations intragroupes sont régies par les prix de transfert.

Selon la définition de l'OCDE, les prix de transfert sont « les prix auxquels une entreprise transfère des biens corporels, des actifs incorporels, ou rend des services à des entreprises associées ». En pratique, il s'agit des prix des transactions entre sociétés d'un même groupe et résidentes d'États différents .

Le risque est qu'ils soient utilisés afin de déplacer les bénéfices d'une société à l'autre, pour se voir appliquer un taux d'imposition plus favorable en localisant les bénéfices dans les États à la fiscalité la plus avantageuse.

Dans ce cadre, le principe de pleine concurrence s'applique à la détermination des prix de transfert : l'entreprise doit fixer le prix de transfert en fonction du coût qui aurait résulté d'une transaction équivalente entre entreprises indépendantes.

En France, l'article 57 du code général des impôts encadre la pratique des prix de transfert afin de lutter contre une utilisation abusive . Il autorise expressément l'administration à procéder à la rectification des résultats des « entreprises qui sont sous la dépendance ou qui possèdent le contrôle d'entreprises situées hors de France » en intégrant les « bénéfices indirectement transférés à ces dernières, soit par voie de majoration ou de diminution des prix d'achat ou de vente, soit par tout autre moyen ».

Le même article dispose que, « à défaut d'éléments précis pour opérer les rectifications [...], les produits imposables sont déterminés par comparaison avec ceux des entreprises similaires exploitées normalement . » Pour contester les sommes retenues par l'administration dans le cadre d'une rectification, l'entreprise doit démontrer l'existence d'une contrepartie réelle aux sommes transférées ou bien que les sommes correspondent à des pratiques commerciales normales.

La réintégration des sommes litigieuses entraîne une majoration de l'imposition , les sommes étant taxées dans le bénéfice imposable de l'entreprise et faisant de surcroît l'objet d'une retenue à la source comme bénéfice distribué à des non-résidents (articles 119 bis et 187 du CGI).

Afin de mieux contrôler les politiques des entreprises en matière de prix de transfert, le législateur impose aux grandes entreprises de présenter leurs « méthodes de détermination des prix de transfert dans le respect du principe de pleine concurrence » (article 223 quinquies B du CGI).

Cependant, les règles relatives aux prix de transfert sont d'application complexe dans le secteur du numérique pour deux raisons essentielles :

- d'une part, elles supposent que les entreprises soient redevables de l'impôt sur les sociétés en France, ce qui exclut celles qui fournissent directement des services depuis un autre État sans avoir recours à un établissement stable - les tentatives de redressement menées par l'administration fiscale à l'égard de Google attestent de cette difficulté ;

- d'autre part, l'évaluation du montant des prix de transfert devant correspondre à des pratiques commerciales normales est particulièrement complexe à réaliser pour les services numériques du fait de la concentration du secteur et donc de la difficulté à trouver une référence.

|

Les difficiles tentatives de redressements

fiscaux

La décision de la cour administrative d'appel de Paris du 25 avril 2019 a confirmé l'arrêt du tribunal administratif de Paris rendu le 12 juillet 2017 annulant les redressements fiscaux dont avait fait l'objet l'entreprise Google . L'administration fiscale française ayant souhaité imposer les exercices 2005-2010 de Google en France, elle a estimé que la société de droit irlandais Google Ireland Limited , dont le siège se situe à Dublin, exerçait en France une activité par l'intermédiaire d'un établissement stable au sens de la convention fiscale franco-irlandaise, la SARL Google France. Le juge administratif a cependant refusé de reconnaître l'existence d'un établissement stable en France et partant que les activités en France de Google Ireland Limited pouvaient faire l'objet d'une taxation sur les bénéfices. En effet, en l'absence d'établissement stable, la convention fiscale franco-irlandaise qui vise à empêcher les situations de double-imposition désigne l'Irlande comme lieu d'imposition des bénéfices. Pour reconnaître à la SARL Google France la qualification d'établissement stable, il aurait fallu admettre non seulement sa situation de dépendance vis-à-vis de la société irlandaise mais également la capacité de l'établissement français à engager juridiquement Google Ireland Limited . La cour administrative d'appel ayant estimé que la SARL française se contentait de fournir des services commerciaux à la société irlandaise, en renvoyant à des interlocuteurs irlandais ou à des plates-formes gérées par la société irlandaise, les salariés de la SARL Google France ne s'étaient pas vu confier par Google Ireland Limited « le soin de conclure des contrats en son nom » . Dès lors, la Cour a jugé que les conventions fiscales s'opposaient à la taxation en France des bénéfices réalisés par Google. Ainsi, la capacité à engager juridiquement l'entreprise dont les activités sont visées permet d'établir la présence ou non d'un établissement stable et ainsi de déterminer si une entreprise est redevable ou non en France. Source : commission des finances du Sénat |

B. DES RÉFLEXIONS CONDUITES POUR ACTUALISER LE SYSTÈME FISCAL INTERNATIONAL N'EXCLUENT PAS LA MISE EN oeUVRE DE SOLUTIONS NATIONALES SPÉCIFIQUES

1. Le niveau de taxation des entreprises du secteur du numérique est globalement insatisfaisant

En 2017, une étude de la Commission européenne a établi que le taux effectif moyen d'imposition des multinationales du numérique était de 9,5 %, soit 14 points de moins que les entreprises traditionnelles 41 ( * ) . Ce différentiel traduit la difficile appréhension de la numérisation des échanges par le système fiscal international actuel.

Une étude de l'institut Molinari 42 ( * ) a, au contraire, conclu récemment que les « géants du numérique » étaient imposés à hauteur de 24 %, soit un niveau comparable à la moyenne des entreprises traditionnelles. Publiée à point nommé, cette étude prend toutefois en compte non seulement les impôts effectivement acquittés par les entreprises mais également les sommes provisionnées à cette fin.

Or, ces dernières années, en parallèle des bénéfices qu'ils localisaient dans des juridictions étrangères, les principales sociétés américaines du secteur numérique ont anticipé une mesure fiscale incitative de la part des États-Unis.

La réforme fiscale de l'administration du Président Donald Trump de décembre 2017 leur a, en effet, permis de rapatrier une partie de leurs profits. Cette réforme a également constitué l'occasion d'une révision en profondeur des règles d'imposition, allant en partie à l'encontre des conventions fiscales et faisant désormais l'objet d'une évaluation par l'OCDE en tant que potentielle « pratique fiscale dommageable ».

Surtout, ces réformes fiscales de grande ampleur montrent que la taxation des géants du numérique a avant tout évolué au cours des deux dernières années du fait de mesures unilatérales .

De fait, les négociations lancées par les dirigeants du G20 au sommet de Saint-Pétersbourg en septembre 2013, autour de l'action 1 du plan d'action BEPS 43 ( * ) sur la fiscalité du numérique se sont soldées par un échec , constaté par l'OCDE dans ses rapports intérimaires de 2015 et de 2018 - cf. infra .

Cet insuccès a constitué le point de départ de la tentative de mise en oeuvre d'une solution au niveau européen .

2. L'échec d'une solution européenne

À l'initiative de la France, la Commission européenne a envisagé une réponse en deux temps à l'imposition des entreprises du numérique, en présentant deux propositions de directive le 21 mars dernier 44 ( * ) , à savoir :

- d'une part, une solution de long terme, visant à réformer les règles d'assiette relatives à l'imposition des bénéfices des sociétés en introduisant un critère de « présence numérique significative » à la notion d'établissement stable , afin que les profits issus des activités numériques soient imposés dans les pays où ils sont réalisés ;

- d'autre part, une solution de court terme, visant à instituer une taxe provisoire de 3 % sur le chiffre d'affaires de certaines activités numériques qui échappent aujourd'hui à l'imposition sur les bénéfices. La taxe devait porter sur le placement de publicités ciblées, la mise à disposition d'interfaces numériques entre utilisateurs et la transmission de données sur les utilisateurs. Les négociations sur l'assiette de la taxe l'ont progressivement modifiée, excluant dans un premier temps la transmission de données à des fins autres que celles du ciblage publicitaire et aboutissant au compromis franco-allemand de décembre 2018 sur une assiette réduite aux seules activités de ciblage publicitaire.

Cette dernière solution s'est toutefois heurtée en mars dernier à l'absence d'unanimité au Conseil , quatre États membres 45 ( * ) ayant maintenu leur opposition à la proposition de la Commission.

3. Dans l'attente d'un accord international, des solutions nationales sont envisagées

Comme l'a récemment relevé le Fonds monétaire international (FMI) 46 ( * ) , plusieurs projets nationaux de taxe sur les services numériques sont actuellement à l'étude, sans qu'aucun ne soit actuellement appliqué au sein de l'Union européenne. L'encadré ci-après détaille les différents projets envisagés par plusieurs États membres de l'Union européenne 47 ( * ) .

|

Les projets de taxes nationales sur les services

numériques

En Italie L'Italie a, dans un premier temps, instauré une procédure de coopération facultative renforcée entre les grandes entreprises et l'administration fiscale, afin de faciliter les négociations avec l'administration en particulier pour les entreprises du numérique. Dans un deuxième temps, la loi de finances pour 2018 a introduit une taxe sur les transactions numériques ( imposta sulle transazioni digitali ) portant sur des prestations de services numériques à des résidents. Dans les faits, cette taxe n'a pas été appliquée en l'absence de publication des décrets d'application. La loi de finances italienne pour 2019 a ensuite remplacé la taxe sur les transactions numériques par une taxe sur les services numériques ( servizi digitali ), qui n'est toutefois pas non plus en vigueur faute de décrets d'application. Les principales caractéristiques de cette taxe sont les suivantes : - deux seuils d'assujettissement sont fixés, correspondant à un chiffre d'affaires mondial pour l'ensemble des activités supérieur à 750 millions d'euros et un chiffre d'affaires au titre des services taxables supérieur à 5,5 millions d'euros en Italie ; - le champ des services taxables vise la fourniture de services de publicité, d'intermédiation et de vente de données générées par les utilisateurs, mais également les services dont la finalité unique ou principale est de fournir aux utilisateurs du contenu numérique , des services de communication ou des services de paiement ; - le taux de la taxe est fixé à 3 % du chiffre d'affaires . En Espagne La dissolution du Congrès des Députés espagnol a rendu caduque le projet de loi déposé le 25 janvier 2019 visant à créer une taxe sur certains services numériques ( determinados servicios digitales ). Cette taxe devait viser plus particulièrement la contribution des usagers situés sur le territoire espagnol à la création de valeur. Ses principales caractéristiques étaient les suivantes : - le champ de la taxe correspondait aux services de publicité en ligne, d'intermédiation et de transmission de données sur les utilisateurs - à la différence du projet de loi français, l'assiette incluait la publicité non ciblée et la vente de données à d'autres fins que celles du ciblage publicitaire ; à l'instar du projet de loi français, elle excluait en revanche la vente directe de biens et de services, les plateformes de paiement et les services financiers ; - les seuils d'assujettissement retenus étaient fixés à 750 millions d'euros de chiffre d'affaires mondial au titre de l'ensemble des activités et à 3 millions d'euros en Espagne au titre des services taxables ; - le taux applicable était fixé à 3 %. Le rendement attendu était particulièrement élevé puisqu'il a été évalué à 1,2 milliard d'euros par an. Ce projet de taxe pourrait à nouveau être présenté par le nouveau Gouvernement dans la mesure où il figure dans le programme de stabilité transmis à la Commission européenne en avril 2019. En Autriche L'Autriche a pris position en faveur d'une taxe sur les services numériques ( Digitalsteuer ) visant les multinationales. Après l'échec du compromis qu'elle avait fait émerger au niveau européen alors qu'elle assurait la présidence du Conseil, l'Autriche a confirmé en janvier 2019 son intention de mettre en place une taxe sur les services numériques et désigné un groupe d'experts pour élaborer un dispositif. Les grandes lignes du projet ont été présentées en mars dernier, à savoir une taxe de 5 % du chiffre d'affaires pour les seuls services de publicité ciblée . Y seraient assujetties les entreprises du numérique disposant d'un chiff re d'affaires mondial supérieur à 750 millions d'euros pour l'ensemble des activités du groupe , dont 25 millions d'euros au titre des services taxables en Autriche . Les prévisions de recettes du Gouvernement autrichien s'élèvent à 200 millions d'euros . Au Royaume-Uni Le Her Majesty's Revenue and Customs (HRMC) a conduit une consultation 48 ( * ) de novembre 2018 à février 2019 sur un projet de taxe nationale sur les services numériques en vue d'un examen en avril 2020. Dans l'attente des résultats des négociations à l'OCDE, le gouvernement britannique envisage de mettre en oeuvre une taxe transitoire sur les services numériques selon les caractéristiques suivantes : - le périmètre des services concernés recouvre les services d'intermédiation en ligne (moteurs de recherche, plateformes de réseaux sociaux, places de marchés) et l'utilisation des données qu'ils en retirent ; - les seuils d'assujettissement sont fixés à 500 millions de livres pour le chiffre d'affaires mondial au titre des services couverts et à 25 millions de livres pour le chiffre d'affaires concernant ces mêmes services au Royaume-Uni ; - le taux est fixé à 2 % . L'objectif de rendement est fixé à 1,5 milliard de livres sur quatre ans, soit une moyenne de 375 millions de livres par an . Une sunset clause est prévue , avec un réexamen en 2025 pour s'assurer que la TSN britannique est toujours nécessaire au regard des développements internationaux. Le Gouvernement s'est engagé à supprimer la taxe de façon anticipée en cas de solution internationale intervenant avant 2025. Source : commission des finances du Sénat |

4. Des avancées dans les négociations relatives à l'allocation internationale des droits d'imposer pourraient intervenir rapidement au sein de l'OCDE

Des négociations sont en cours pour faire évoluer le système fiscal international vers une meilleure prise en compte de la numérisation de l'économie.

Parmi les quinze actions du projet BEPS ( Base Erosion and Profit Shifting ) conduit par l'Organisation de coopération et de développement économiques (OCDE) sous le mandat du G20, l'action 1 porte sur la révision des règles fiscales internationales dans le domaine du numérique . Elle s'est concrétisée par la remise d'un rapport en mai 2018 faisant un état des lieux des défis pour la fiscalité devant la numérisation de l'économie 49 ( * ) . À cette occasion des divergences majeures entre différents groupes d'États ont été relevées, rendant complexe l'émergence d'un consensus.

Un premier groupe de pays considérait que les problématiques liées à la numérisation de l'économie sont sectorielles et ne justifient pas une remise en cause globale des règles actuelles d'allocation des droits d'imposer. Il s'agirait seulement de résoudre un décalage lié aux difficultés de localisation des profits dans le secteur du numérique et non d'accorder plus généralement des droits aux pays de marché. Pour un deuxième groupe de pays, « la numérisation en cours de l'économie, et plus généralement les tendances associées à la mondialisation, menacent l'efficacité du cadre international existant », de sorte qu'une refonte de grande ampleur leur paraîtrait souhaitable. Un troisième groupe de pays s'opposait enfin à de nouvelles évolutions, étant satisfait du statu quo .

À la suite de leur réforme fiscale, les États-Unis ont, quant à eux, changé de position en acceptant d'envisager une réévaluation pour la taxation des « géants du numérique », permettant ainsi une accélération des négociations.

En janvier dernier , les États faisant parties du cadre inclusif se sont mis d'accord sur deux piliers de négociation , à savoir :

- un premier pilier relatif aux règles traditionnelles de répartition des droits d'imposer les revenus des entreprises multinationales entre différentes juridictions ;

- un second pilier , visant à introduire une imposition mondiale minimale des bénéfices .

Un programme de travail doit être produit à très court terme au sein de l'OCDE, avec l'objectif de parvenir à une solution d'ici 2020 ou 2021.

5. La France a déjà mis en place une taxe sur la diffusion de contenus numériques

La loi de finances rectificative du 29 décembre 2016 50 ( * ) a élargi la taxe sur les ventes et locations de vidéogramme prévue à l'article 1609 sexdecies B du CGI, aux revenus publicitaires des plateformes de diffusion de vidéo et de contenus audiovisuels . Cette taxe est parfois qualifiée de « taxe YouTube ».

La taxe porte en effet sur les « sommes versées par les annonceurs et les parrains, pour la diffusion de leurs messages publicitaires et de parrainage sur les services » 51 ( * ) « de mise à disposition du public en France de services donnant ou permettant l'accès à titre gratuit à des contenus audiovisuels » 52 ( * )

Le taux de la taxe s'élève à 2 % du montant des opérations hors TVA. Ce taux est porté à 10 % en cas de contenu pornographique ou d'incitation à la violence. Pour prendre en compte la part des contenus relevant de particuliers amateurs, un abattement forfaitaire de 4 % est prévu. Il est porté à 66 % « pour les services donnant ou permettant l'accès à des contenus audiovisuels créés par des utilisateurs privés à des fins de partage et d'échanges au sein de communautés d'intérêt » 53 ( * ) .

Un abattement de 100 000 euros est également prévu sur l'assiette afin d'exonérer les entreprises réalisant un chiffre d'affaires modeste en France, que celles-ci soient françaises ou étrangères 54 ( * ) .

L'ensemble du produit de la taxe prévue à l'article 1609 sexdecies B du CGI est affecté au centre national du cinéma et de l'image animée, ce qui a représenté 24 millions d'euros en 2018 55 ( * ) .

II. LE DISPOSITIF PROPOSÉ

Le présent article propose de créer une taxe sur le chiffre d'affaires tiré de certains services fournis par des grandes entreprises du numérique .

Le 1 du I du présent article rétablit à cet effet, au sein du titre II du livre I er du code général des impôts (CGI) relatif aux taxes sur le chiffre d'affaires et taxes assimilées, un chapitre II comprenant six articles - articles 299 à 299 quinquies et article 300 (alinéas 1 er à 42 du présent article) - instituant cette nouvelle taxe et précisant à cet effet les principales caractéristiques d'assiette et de liquidation de cette taxe.

Dans le détail, il s'agit :

- au nouvel article 299 du CGI, de la définition de la taxe , s'agissant du périmètre des services numériques taxables et des entreprises assujetties (alinéas 5 à 14 du présent article) ;

- au nouvel article 299 bis du CGI, de la détermination de la localisation de la fourniture d'un service taxable sur le territoire national français et du revenu qui lui est rattaché , constituant l'assiette taxable (alinéas 15 à 28 du présent article) ;

- au nouvel article 299 ter du CGI, du fait générateur de la taxe (alinéas 29 et 30 du présent article) ;

- au nouvel article 299 quater du CGI, de l'assiette et du taux de la taxe (alinéas 31 à 33 du présent article) ;

- au nouvel article 299 quinquies du CGI, des règles relatives à la conversion des sommes encaissées dans une monnaie autre que l'euro (alinéa 34 du présent article) ;

- au nouvel article 300 du CGI, des modalités de déclaration et de liquidation de la taxe (alinéas 35 à 42 du présent article).

Par ailleurs, le 2 du I du présent article détermine les modalités de recouvrement en introduisant, au sein de la section II du chapitre I er du livre II du CGI relatif au paiement des taxes sur le chiffre d'affaires et taxes assimilées, les nouveaux articles 1693 quater , 1693 quater A et 1693 quater B (alinéas 43 à 62 du présent article).

Sont ainsi définis :

- au nouvel article 1693 quater , les modalités d'acquittement de la taxe au moyen de deux acomptes annuels puis de régularisation après déclaration (alinéas 46 à 52 du présent article) ;

- au nouvel article 1693 quater A, les modalités particulières de paiement de la taxe en cas de cessation d'activité du redevable (alinéa 53 du présent article) ;

- au nouvel article 1693 quater B, l'option de groupe permettant, sous certaines conditions, à un redevable de déclarer et d'acquitter la taxe pour l'ensemble des redevables d'un groupe d'entreprises liées par une relation de contrôle exclusif au sens du II de l'article L. 233-16 du code de commerce (alinéas 54 à 62 du présent article).

En outre, le II du présent article complète le livre des procédures fiscales (LPF) afin de préciser les pouvoirs de l'administration fiscale pour le contrôle de la taxe sur les services numériques (alinéas 65 à 73 du présent article).

Le 1 du II du présent article rétablit l'article L. 16 C du LPF pour prévoir un pouvoir d'information de l'administration fiscale ; le 2 du II du présent article ajoute un article L. 70 A au sein du LPF introduisant un pouvoir de taxation d'office en cas d'absence ou d'insuffisance de la réponse du contribuable à la demande préalable d'information de l'administration fiscale.

En dernier lieu, les III et IV du présent article prévoient des dispositions spécifiques pour l'application de la taxe sur les services numériques dès 2019 (alinéas 74 à 76 du présent article).

A. UNE TAXE VISANT LA FOURNITURE DE CERTAINS SERVICES NUMÉRIQUES PAR DE GRANDES ENTREPRISES DU SECTEUR

Le nouvel article 299 introduit au sein du code général des impôts (CGI) par le présent article institue une taxe sur les services numériques (TSN).

Cette taxe est due à raison des sommes encaissées par les entreprises du secteur numérique répondant à certains critères de taille (cf. infra ), en contrepartie de la fourniture en France, au cours d'une année civile, de deux types de services numériques.

Le II du nouvel article 299 du CGI détaille les deux types de services taxables , à savoir :

- les services d'intermédiation , correspondant à la mise à disposition, par voie de communications électroniques, ce qui inclut la téléphonie et la consultation par smartphone , d'une interface numérique permettant aux utilisateurs d'entrer en contact avec d'autres utilisateurs et d'interagir avec eux, notamment en vue de la livraison de biens ou de la fourniture de services directement entre ces utilisateurs - ce qui recouvre les places de marché ou « marketplace », mais exclut les sites marchands en ligne pour compte propre ;

- la publicité ciblée et la vente de données à des fins publicitaires , définies comme des services commercialisés auprès des annonceurs, ou de leurs mandataires, visant à placer sur une interface numérique des messages publicitaires ciblés en fonction de données relatives à l'utilisateur qui la consulte.

Pour les services d'intermédiation, deux types de services sont exclus du périmètre de la taxe :

- d'une part, les services consistant à titre principal en la fourniture aux utilisateurs de contenus numériques, de services de communication ou de services de paiement ;

- d'autre part, les services financiers réglementés lorsqu'ils sont fournis par des prestataires soumis à agrément et à surveillance en application de mesures d'harmonisation européenne ou dont le cadre de surveillance fait l'objet d'une décision d'équivalence de la Commission européenne.

Le Gouvernement a fait le choix de maintenir ce second champ d'exclusion, en dépit de l'avis du Conseil d'État , qui a indiqué qu'il ne pouvait « donner, en l'état, un avis favorable ». Il a relevé que « selon les indications données par le Gouvernement, certains de ces services financiers n'entreraient pas dans le champ d'application de la taxe, de sorte qu'une exemption expresse n'est pas nécessaire en ce qui les concerne », tandis qu' « à défaut d'éléments précis sur la nature des autres services visés, ou sur l'intérêt général susceptible de justifier leur exonération, la seule circonstance que ces services d'intermédiation soient des services financiers réglementés n'a pas paru de nature à justifier leur exclusion du champ de la taxe » 56 ( * ) .

Par ailleurs, deux exclusions complémentaires sont prévues :

- une exclusion de portée générale , s'agissant des services fournis entre entreprises appartenant à un groupe et liées par une relation de contrôle exclusif au sens du II de l'article L. 233-16 du code de commerce ;

- une exclusion spécifique , s'agissant des services facilitant la vente de produits soumis à accises , lorsque les sommes encaissées en contrepartie de ces services sont directement et indissociablement liées au volume ou à la valeur des ventes ainsi permises, afin de prévenir toute contrariété avec l'harmonisation européenne.

Le I du nouvel article 299 quater du CGI (alinéa 32) renvoie à cet effet à l'article 1 er de la directive 2008/118/CE du 16 décembre 2008 relative au régime général d'accises. Il s'agit des produits énergétiques et de l'électricité, de l'alcool et des boissons alcoolisées ainsi que des tabacs.

Le III du nouvel article 299 du CGI précise les conditions d'assujettissement à la taxe, avec deux critères cumulatifs de chiffre d'affaires tiré des activités numériques entrant dans le périmètre des services taxables. Il s'agit d'une différence notable par rapport à la proposition de directive du Conseil concernant le système commun de taxe sur les services numériques applicable aux produits tirés de la fourniture de certains services numériques 57 ( * ) , pour lequel le critère de chiffre d'affaires mondial était apprécié au titre de l'ensemble des activités de l'entreprise .

En pratique, seraient donc assujetties à la taxe selon le présent article les entreprises pour lesquelles le montant des sommes encaissées en contrepartie des services taxables lors de l'année civile précédant l'année de taxation excède :

- 750 millions d'euros au niveau mondial ;

- 25 millions d'euros rattachés à la France , selon les conditions détaillées ci-après.

Trois précisions sont nécessaires :

- d'abord, toutes les entreprises, quel que soit leur lieu d'établissement, sont concernées dès lors qu'elles excèdent les deux seuils de chiffre d'affaires - ce n'est pas le lieu d'établissement qui compte, mais bien la fourniture en France d'un service entrant dans le périmètre des services taxables ;

- ensuite, le chiffre d'affaires rattaché à la France est apprécié par construction , à partir du chiffre d'affaires mondial et d'une clé de répartition qui est fonction de la proportion d'utilisateurs français, de sorte qu'il ne correspond pas stricto sensu au chiffre d'affaires comptable réalisé en France ;

- enfin, l'atteinte de ces seuils est appréciée, pour l'assujettissement à la TSN en année n , à partir des chiffres d'affaires réalisés en année n-1 .

B. UN IMPÔT INDIRECT VISANT LE CHIFFRE D'AFFAIRES DES ENTREPRISES AU TITRE DE LA FOURNITURE DES SERVICES NUMÉRIQUES COUVERTS POUVANT ÊTRE RATTACHÉS À LA FRANCE

Pour être soumis à la taxe, un service taxable doit être fourni en France . Le nouvel article 299 bis du CGI introduit par le présent article détermine comment ce critère est apprécié et comment le revenu tiré du service pouvant être rattaché à la France est calculé.

1. La territorialité du service

De façon préalable, il est précisé que la France s'entend du territoire national, à l'exception des collectivités régies par l'article 74 de la Constitution - à savoir les collectivités d'outre-mer de Saint-Pierre-et-Miquelon, des îles de Walis et Futuna, de la Polynésie française, de Saint-Barthélemy et de Saint-Martin -, de la Nouvelle-Calédonie, des Terres australes et antarctiques françaises et de l'île de Clipperton (1 du I du nouvel article 299 bis du CGI).

Dès lors qu'une interface est consultée par un utilisateur au moyen d'un terminal situé en France, l'utilisateur est considéré comme localisé en France (2 du I du nouvel article 299 bis du CGI).

La localisation en France devrait être appréciée à partir de l'adresse IP ( Internet Protocol ) ou, si cette dernière se révèle insuffisante, par tout autre moyen. Le ministre de l'économie et des finances Bruno Le Maire a indiqué devant la commission des finances de l'Assemblée nationale qu'il reviendra à « la doctrine fiscale, notamment dans le Bulletin officiel des finances publiques (BOFiP), [de préciser], dans le respect de la hiérarchie des normes, que l'adresse IP peut faire partie des éléments utilisés par les redevables pour territorialiser l'assiette, à charge ensuite de définir éventuellement d'autres éléments pour compléter cet élément principal qu'est l'adresse IP » 58 ( * ) . De fait, un utilisateur étranger se connectant depuis une borne d'accès à Internet située en France, par exemple dans un aéroport, serait considéré comme localisé en France. Comme l'illustre cet exemple, c'est donc bien la territorialité du service fourni qui prime .

Concrètement, les II et III du nouvel article 299 bis du CGI indiquent que la fourniture en France d'un service taxable est constituée dans les conditions suivantes :

- pour les services d'intermédiation permettant de conclure une livraison de biens ou une prestation de services , lorsqu'une telle opération est conclue au cours d'une année civile par un utilisateur localisé en France ;

- pour les autres services d'intermédiation , lorsqu'un utilisateur dispose au cours d'une année civile d'un compte ayant été ouvert depuis la France et lui permettant d'accéder à tout ou partie des services disponibles sur cette interface ;

- pour la publicité ciblée , lorsqu'un message publicitaire est placé, au cours d'une année civile, sur une interface numérique consultée par un utilisateur localisé en France ;

- pour la vente de données , lorsque les données vendues au cours d'une année civile sont issues de la consultation d'une interface par un utilisateur localisé en France.

2. La détermination du revenu rattaché à la France

Le IV du nouvel article 299 bis du CGI précise comment le revenu associé au service taxable considéré comme fourni en France - car ayant été utilisé ou consulté par au moins un utilisateur situé en France au cours de l'année civile - est rattaché à la France.

Ne sont en effet pas prises en compte les sommes réellement encaissées au titre des opérations incluant un utilisateur situé en France, mais un calcul est opéré pour déterminer ce revenu.

En pratique, le revenu rattaché à la France résulte de la multiplication de l'ensemble des sommes encaissées au titre de la fourniture des services taxables ayant donné lieu à une fourniture en France par un pourcentage représentatif d e la part des services rattachée à la France , c'est-à-dire étant considérés comme fournis en France au sens des II et III du nouvel article 299 bis du CGI. Ce pourcentage correspond :

- pour les services d'intermédiation permettant de conclure une livraison de biens ou une prestation de services, à la proportion des opérations pour lesquelles l'un des utilisateurs est localisé en France ;

- pour les autres services d'intermédiation, à la proportion des utilisateurs qui disposent d'un compte ayant été ouvert depuis la France et ayant utilisé l'interface ;

- pour la publicité ciblée, à la proportion des messages publicitaires placés sur une interface numérique consultée par un utilisateur localisé en France ;

- pour la vente de données, à la proportion des utilisateurs pour lesquels tout ou partie des données vendues ont été générées ou collectées à l'occasion de la consultation d'une interface numérique lorsqu'ils étaient localisés en France.

3. Le calcul de la taxe due

La formule ci-après résume la façon dont l'assiette taxable est déterminée, à partir de ce qui précède. Aux termes du I du nouvel article 299 quater du CGI, le montant ainsi obtenu constitue l'assiette taxable (alinéa 31), auquel est appliqué, conformément au II du même article, un taux de 3 % (alinéa 33).

Formule de calcul de l'assiette taxable de la TSN

|

Le nouvel article 299 quinquies du CGI précise les règles de conversion en euro des sommes encaissées dans une autre devise. Ces dernières doivent être converties en appliquant le taux de change publié au Journal officiel de l'Union européenne le premier jour de l'année au cours de laquelle la taxe est devenue exigible (alinéa 34).

4. Une taxe déductible de l'assiette de l'impôt sur les sociétés et, pour partie, de l'assiette de la « taxe YouTube »

a) Une taxe déductible du résultat imposable au titre de l'impôt sur les sociétés

La taxe acquittée pourra être déduite de l'assiette de l'impôt sur les sociétés dans les conditions de droit commun . En effet, pour la détermination du résultat soumis à l'impôt sur les sociétés, le 4° du 1 de l'article 39 du CGI mentionne, parmi les charges déductibles du résultat, les impôts à la charge de l'entreprise, dès lors que cette déductibilité n'est pas expressément interdite par une disposition législative.

La taxe pourra donc être déduite du résultat de l'exercice au cours duquel intervient sa mise en recouvrement, à savoir lors du paiement du solde en n+1 .

b) Une déductibilité du montant de taxe dû au titre des revenus tirés de publicités ciblées de la « taxe YouTube »

Aux termes de l'article 1609 sexdecies B du CGI, une taxe est appliquée aux revenus tirés de la vente et de la location de vidéogrammes, de la mise à disposition de services onéreux de vidéos à la demande et de la diffusion de messages publicitaires et de parrainage sur des interfaces permettant l'accès à titre gratuit à des contenus audiovisuels. L'extension de la taxe à cette dernière source de revenu résulte de l'article 56 de la loi de finances rectificative pour 2016 59 ( * ) (loi 2016-1918 du 29 décembre 2016) et explique que la taxe soit parfois désignée sous le terme de « taxe YouTube ».

Le 4 du I du présent article complète le 3 du III de l'article 1609 sexdecies B du CGI afin de permettre de déduire le montant de TSN dû au titre des revenus tirés de services de publicités ciblées de l'assiette de la « taxe YouTube ».

C. UNE TAXE DÉCLARATIVE DONNANT LIEU À DEUX ACOMPTES

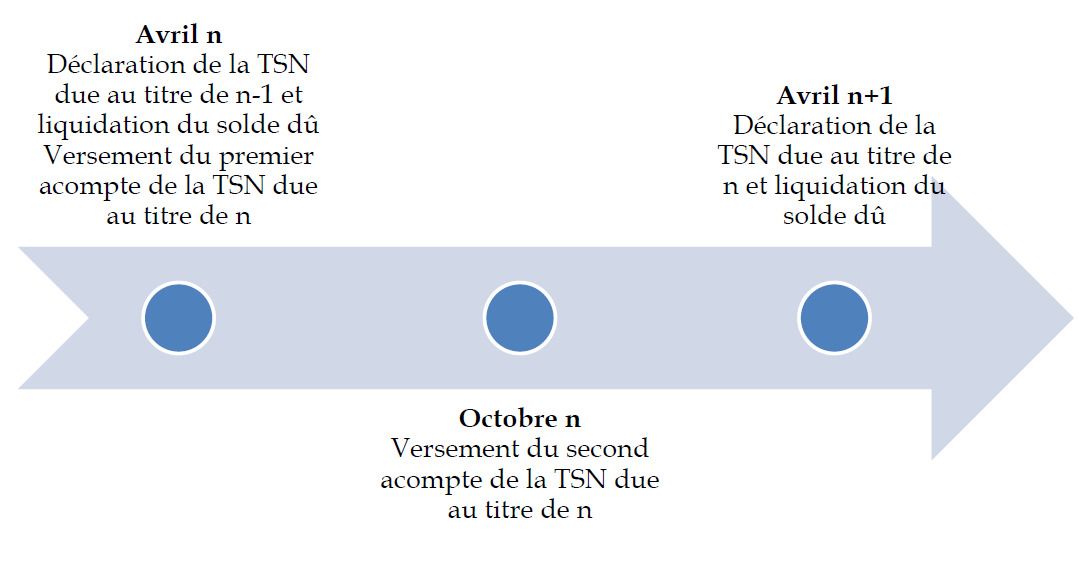

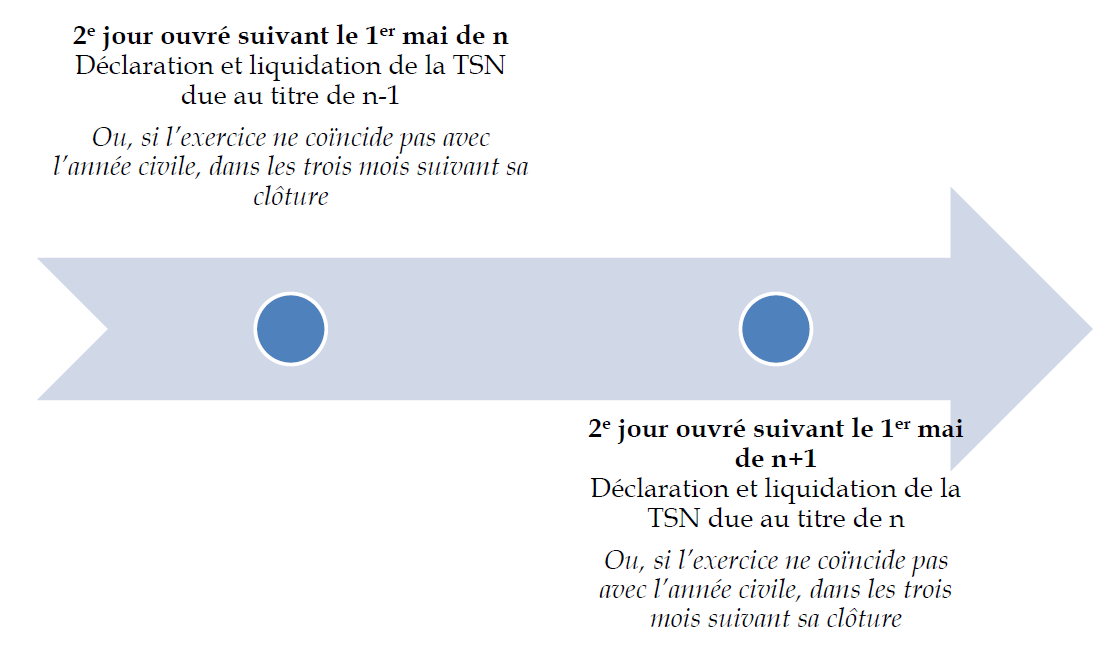

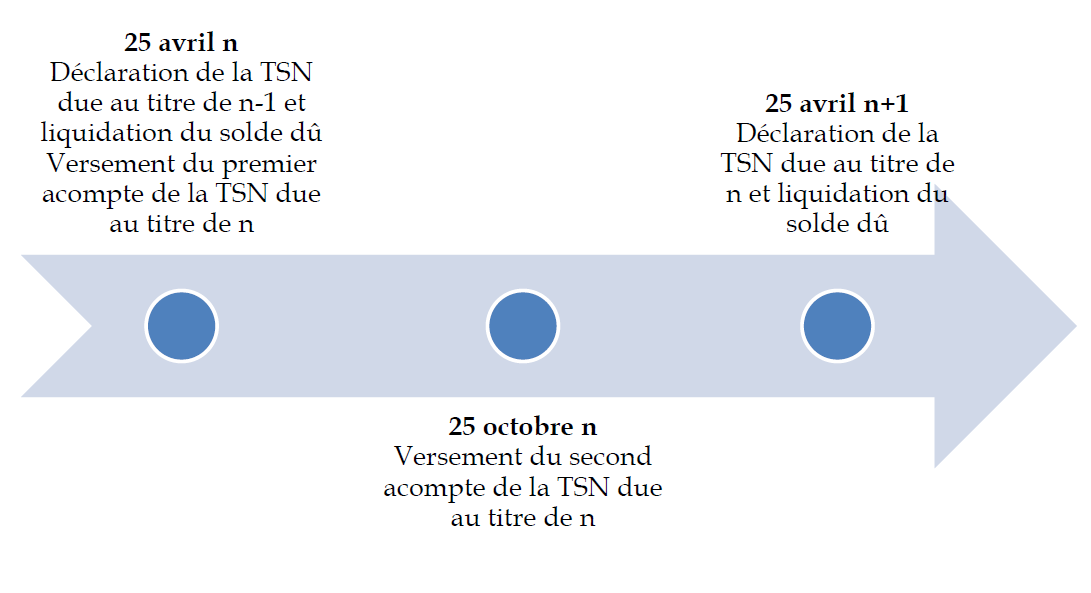

Aux termes du nouvel article 299 ter du CGI, l'achèvement de l'année civile au cours de laquelle les sommes ont été encaissées par l'entreprise redevable constitue le fait générateur de la taxe (alinéa 29) en vertu duquel la taxe devient exigible (alinéa 30).

La déclaration de la TSN intervient donc l'année qui suit (année n+1 ) celle au titre de laquelle la taxe est exigible (année n ) , de même que son paiement, sous réserve des deux acomptes versés au cours de l'année d'exigibilité (année n ).

1. Les modalités de déclaration

Sur le modèle de la taxe sur la valeur ajoutée (TVA), la nouvelle taxe sur les services numériques (TSN) repose sur une procédure déclarative : il appartient à l'assujetti de calculer la taxe dont il est redevable et d'effectuer la déclaration et le paiement. Le dispositif proposé prévoit que la TSN sera déclarée en fonction du régime de TVA dont relèvent les redevables , comme le détaille l'encadré ci-après.

|

Les régimes de TVA L'article 287 du code général des impôts distingue deux régimes d'imposition à la taxe sur la valeur ajoutée (TVA) : - le régime normal, prévu au 2 dudit article ; - le régime simplifié, prévu au 3 dudit article. Pour relever du régime simplifié, l'assujetti ne doit pas réaliser un chiffre d'affaires supérieur à 789 000 euros - pour les entreprises dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fournir le logement - ou 238 000 euros, et ne doit pas être redevable d'un montant de TVA annuelle égal ou supérieur à 15 000 euros. Source : commission des finances du Sénat. |

Dans ce cadre, le I du nouvel article 300 du CGI précise les obligations et modalités de déclaration et de liquidation de la TSN, en distinguant trois possibilités pour le dépôt de la déclaration de la TSN due au titre de l'année n , en fonction de la situation du redevable au regard de la TVA (alinéas 35 à 38), à savoir :

- pour les redevables soumis au régime normal de TVA, en avril de l'année n+1 , soit avec la déclaration de la TVA due au titre du mois de mars de l'année n+1 - en cas de déclarations mensuelles -, soit avec la déclaration de la TVA due au titre du premier trimestre de l'année n+1 - en cas de déclarations trimestrielles (1 du I du nouvel article 300 du CGI) ;

- pour les redevables soumis au régime simplifié de TVA , avec la déclaration de la TVA due au titre de l'exercice au cours duquel la TSN est devenue exigible, soit le deuxième jour ouvré suivant le 1 er mai de l'année n+1 , soit, en cas d'exercice ne coïncidant pas avec l'année civile, dans les trois mois suivant sa clôture (2 du I du nouvel article 300 du CGI) ;

- pour les redevables non assujettis à la TVA en France, au plus tard le 25 avril de l'année n+1 (3 du I du nouvel article 300 du CGI).

Le IV du nouvel article 300 du CGI détermine la procédure applicable pour un redevable de la TSN qui n'est pas établi dans un État membre de l'Union européenne ou un État partie à l'accord sur l'Espace économique européen (EEE) ayant conclu avec la France une convention d'assistance administrative en vue, d'une part, de lutter contre la fraude et l'évasion fiscales et, d'autre part, de recouvrer l'impôt. Le redevable doit faire accréditer auprès de l'administration fiscale française un représentant assujetti à la TVA établi en France , qui le remplace dans toutes les obligations lui incombant, y compris l'acquittement de la TSN due. Par coordination et pour préciser la portée de cette obligation, le 3 du I du présent article complète l'article 302 decies du CGI en ajoutant la référence au nouvel article 299 du même code (alinéa 63).

2. Les modalités de paiement

Le II du nouvel article 300 du CGI prévoit deux modes d'acquittement de la TSN, en fonction du régime de TVA dont relève le redevable (alinéa 39) :

- pour les redevables de la TSN soumis au régime simplifié de TVA, la TSN est acquittée en une fois, lors de sa liquidation en mai de l'année n+1 ou, si l'exercice ne coïncide pas avec l'année civile, dans les trois mois suivant sa clôture, conformément aux dispositions de l'article 1692 du CGI en vigueur, en application desquelles les taxes sur le chiffre d'affaires sont acquittées lors du dépôt de la déclaration ;

- pour les autres redevables , à savoir ceux soumis au régime normal de TVA ou non assujettis à la TVA en France, la TSN est acquittée dans les conditions prévues au nouvel article 1693 quater du CGI, rétabli par le présent article (alinéas 46 à 52).

En pratique, la plupart des redevables devrait relever du régime normal de TVA ou ne pas être assujettis à la TVA en France, et donc d e la procédure prévue par le nouvel article 1693 quater du CGI.

Le I du nouvel article 1693 quater du CGI dispose que la TSN fait l'objet de deux acomptes versés lors de l'année au cours de laquelle elle devient exigible (année n ), à savoir :

- pour le premier acompte, lors de la déclaration de la TSN due au titre de l'année précédente (en avril de l'année n ) ;

- pour le second acompte, soit, pour les redevables relevant du régime normal de TVA, lors du dépôt de la déclaration de la TVA due au titre du mois de septembre - en cas de déclaration mensuelle - ou due au titre du troisième trimestre - en cas de déclaration trimestrielle - (c'est-à-dire en octobre de l'année n ), soit, pour les autres redevables, au plus tard le 25 octobre.

Le solde est régularisé lorsque la taxe est déclarée en année n+1 (alinéa 52).

Ces deux acomptes doivent être, chacun, au moins égal à la moitié du montant de TSN dû au titre de l'année précédente. Il est loisible au redevable de verser un acompte supérieur. Dans l'hypothèse où les acomptes versés excèderaient le montant finalement dû au titre de l'année n, l'écart est imputé sur l'acompte, voire les acomptes, acquittés en année n+1 et, si ces derniers sont insuffisants, la somme est remboursée (alinéa 52).

Le II du nouvel article 1693 quater du CGI prévoit également une possibilité de modulation à la baisse (alinéa 51). En pratique, un redevable qui estime que le paiement d'un acompte conduirait à excéder le montant de TSN définitivement dû peut, soit surseoir au paiement de l'acompte, soit en minorer le montant. Toutefois, pour prévenir tout abus, si le montant de TSN finalement dû est supérieur de plus de 20 % au montant des acomptes versés, le redevable devra acquitter, en plus du solde :

- l'intérêt de retard de 0,20 % par mois prévu à l'article 1727 du CGI pour toute créance de nature fiscale ;

- la majoration de 5 % pour retard dans le paiement de certains impôts, prévue à l'article 1731 du CGI.

Les schémas ci-après récapitulent le calendrier d'acquittement de la TSN due au titre d'une année civile , en distinguant trois cas :

- un redevable assujetti au régime normal de TVA (situation A) ;

- un redevable assujetti au régime simplifié de TVA (situation B) ;

- un redevable non assujetti à la TVA en France (situation C).

Calendrier du paiement de la TSN pour un redevable

A

assujetti au régime normal de TVA

Calendrier du paiement de la TSN pour un redevable

B

assujetti au régime simplifié de TVA

Calendrier du paiement de la TSN pour un redevable

C

non assujetti à la TVA en France

Source : commission des finances du Sénat

Le nouvel article 1693 quater A du CGI envisage une modalité spécifique de paiement en cas de cessation d'activité du redevable (alinéa 53). Dans cette hypothèse, la TSN due au titre de l'année de cessation est établie et recouvrée directement, selon les modalités applicables en matière de TVA, à savoir :

- dans les trente jours qui suivent la cessation d'activité pour les redevables relevant du régime normal de TVA ;

- dans les soixante jours qui suivent la cessation d'activité pour les redevables relevant du régime simplifié de TVA ou non assujettis à la TVA.

3. Le régime de groupe

Le nouvel article 1693 quater B du CGI introduit par le présent article (alinéas 54 à 62) prévoit la possibilité, pour un redevable, de déclarer et d'acquitter la TSN pour l'ensemble des redevables d'un même groupe d'entreprises . En ce cas, la déclaration doit mentionner les montants dus par chaque membre du groupe (IV du nouvel article 1693 quater B du CGI).

Cette possibilité prend la forme d'une option, ouverte sous trois conditions (I du nouvel article 1693 quater B) :

- le groupe s'entend de plusieurs entreprises liées par une relation de contrôle exclusif au sens du II de l'article L. 233-16 du code de commerce ;

- le redevable qui déclare et acquitte la taxe pour l'ensemble du groupe ne doit pas être soumis au régime simplifié de TVA ;

- l'ensemble des redevables du groupe donne leur accord pour l'exercice de l'option, condition dont la portée doit toutefois être nuancée compte tenu de l'exigence d'une relation de contrôle exclusif.

Sous ces conditions, l'option peut être exercée pour une durée d'au moins trois ans . Elle s'applique aux versements effectués à compter de la déclaration relative à la TSN déposée l'année qui suit la réception de la demande par l'administration fiscale en année n , à savoir le premier acompte au titre de l'année n+1, mais également le solde de la TSN due au titre de l'année n . Il en va de même pour la prise d'effet de la renonciation à l'option (II et III du nouvel article 1693 quater B du CGI).

L'option vaut pour la TSN due par tout nouveau membre du groupe, sauf s'il ne donne pas son accord : en ce cas, il est renoncé à l'option (alinéa 59).

Aux termes du VI du nouvel article 1693 quater B du CGI, chaque redevable membre du groupe est solidairement responsable du paiement de la TSN et des intérêts de retard et pénalités éventuels dus par les autres membres, dans la limite de ce qu'il aurait dû acquitter en l'absence d'option pour le régime de groupe (alinéa 62).

D. LES POUVOIRS DE CONTRÔLE DE L'ADMINISTRATION

De façon préalable, le redevable est tenu de conserver les données utilisées pour procéder à la déclaration et à la liquidation de la TSN . Pour permettre à l'administration fiscale de contrôler la déclaration, le III du nouvel article 300 du CGI précise les obligations du redevable en matière de conservation d'informations (alinéa 40). Cette obligation s'étend pendant la durée au cours de laquelle le droit de reprise de l'administration peut s'exercer, à savoir, aux termes de l'article L. 176 du livre des procédures fiscales (LPF), pendant les trois années qui suivent celle durant laquelle la TSN est devenue exigible ( n+3 ). Le redevable doit les communiquer à l'administration fiscale à première demande.

Le redevable doit conserver l'information des sommes encaissées mensuellement en contrepartie de chacun des services taxables au sens du II du nouvel article 299 du CGI, en précisant :

- les montants correspondant à un service fourni en France, au sens des II et III du nouvel article 299 bis du CGI ;

- les montants exclus de l'assiette en application du nouvel article 299 quater du CGI, à savoir les produits soumis à accises ;

- les données utilisées pour calculer le pourcentage représentatif de la part des services rattachée à la France au sens du IV du nouvel article 299 bis du CGI.

Par ailleurs, le II du présent article complète le livre des procédures fiscales (LPF) afin de préciser les pouvoirs d'information et de contrôle de l'administration fiscale en matière de TSN (articles L. 16 C et L. 70 A nouveaux du LPF).

1. Un pouvoir d'information à fin de contrôle

Le 1 du II du présent article rétablit l'article L. 16 C au sein du LPF pour prévoir un droit d'information de l'administration fiscale lui permettant de demander au redevable des justifications sur tous les éléments servant de base au calcul de la TSN (alinéas 69 à 71). L'administration fiscale est tenue d'indiquer expressément les points sur lesquels elle porte et doit prévoir un délai de réponse d'au moins deux mois.

Dans l'éventualité où le redevable répond dans les délais impartis mais de façon insuffisante à la demande de l'administration fiscale, cette dernière pourra le mettre en demeure de compléter sa réponse dans un délai de trente jours, en précisant les compléments de réponse souhaités.

Il est expressément précisé que cette demande ne constitue pas le début d'une vérification de comptabilité ou d'un examen de comptabilité . Pour mémoire, ces deux types d'opération de contrôle, sur place (vérification de comptabilité) ou sur pièces (examen de comptabilité), font l'objet de garanties renforcées au profit du contribuable : information préalable du contribuable et assistance d'un conseil, limitation de la durée de l'opération, impossibilité de renouveler l'opération pour un contrôle portant sur la même période et le même objet.

2. Un pouvoir de taxation d'office

Le 2 du II du présent article introduit un article L. 70 A au sein du LPF (alinéas 72 et 73). Ce nouvel article permet à l'administration fiscale de procéder à une taxation d'office , dans le cas où le redevable n'a pas répondu à sa demande prévue au nouvel article L. 16 C du LPF dans le délai imparti ou lorsqu'il n'a pas complété sa réponse ou l'a complétée de manière insuffisante après expiration du délai de trente jours suivant la mise en demeure.

En cas de recours du redevable, il reviendra à l'administration fiscale de justifier les éléments retenus pour procéder au calcul du montant établi d'office.

E. UNE TAXE APPLICABLE DÈS 2019 SELON DES MODALITÉS PARTICULIÈRES

Les III et IV du présent article prévoient des modalités spécifiques d'application de la TSN dès 2019 (alinéas 74 à 76).

Le fait générateur de la TSN étant, pour mémoire, constitué par l'achèvement de l'année civile au cours de laquelle le redevable a encaissé les sommes visées, celui-ci n'interviendra qu'au 31 décembre 2019. Par conséquent, le fait générateur de la TSN devrait être postérieur à l'entrée en vigueur de la taxe, ce qui ne fait pas obstacle à ce qu'elle s'applique aux sommes encaissées dès le 1 er janvier 2019, comme l'a souligné le Conseil d'État 60 ( * ) .

Le III du présent article précise que la TSN due au titre de 2019 fait l'objet d'un acompte unique , acquitté dans les conditions prévues au nouvel article 1693 quater du CGI pour le second acompte. Par conséquent, seront également tenus au paiement de cet acompte les redevables relevant du régime simplifié de TVA, pour lesquels l'acquittement de la TSN s'opère conformément aux dispositions de l'article 1692 du CGI, lequel ne prévoit pas d'acompte mais une liquidation unique lors du dépôt de la déclaration en n+1 .

Cet acompte unique est égal au montant de la taxe qui aurait été liquidée sur la base des sommes encaissées en 2018.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

A. EN COMMISSION

La commission des finances de l'Assemblée nationale a adopté dix-neuf amendements , dont onze amendements de précision rédactionnelle du rapporteur.

1. L'exclusion de certains services du champ des services taxables

La liste des services d'intermédiation exclus du périmètre de la taxe sur les services numériques a été précisée et complétée à l'initiative de notre collègue député Joël Giraud, rapporteur général.

Cette précision vise à répondre aux réserves formulées par le Conseil d'État dans son avis sur le projet de loi ; elle va toutefois plus loin en élargissant le champ initial des services d'intermédiation exclus de la TSN.

L'amendement complète ainsi le 1 du II du nouvel article 299 du code général des impôts (CGI), en énumérant trois types de services d'intermédiation qui ne constituent pas un service taxable.

a) Des précisions pour les services d'intermédiation dont l'exclusion était déjà prévue

Le premier champ de services d'intermédiation exclus (a du 1 du II du nouvel article 299 du CGI) vise les interfaces numériques utilisées à titre principal pour fournir aux utilisateurs des contenus numériques, des services de communications ou des services de paiement. Ces dispositions figuraient déjà dans le texte initial, mais sa rédaction est précisée s'agissant des services de paiement exclus , par renvoi à l'article L. 314-1 du code monétaire et financier. Cet article définit les services de paiement et en dresse la liste - huit types de services de paiement sont consacrés.

Le deuxième champ de services d'intermédiation exclus (b du 1 du II du nouvel article 299 du CGI) vise les interfaces numériques utilisées pour la gestion de systèmes et services financiers réglementés . Cette exclusion était déjà prévue dans le texte initial, mais l'amendement prolonge cette exclusion par l'énumération d'une liste des systèmes et services financiers visés, à savoir :

- des infrastructures de postmarché avec les systèmes de règlement interbancaire ou de règlement et de livraison d'instruments financiers, au sens de l'article L. 330-1 du code monétaire et financier, qui interviennent en aval de la phase de négociation, une fois l'accord entre le vendeur et l'acheteur intervenu 61 ( * ) ;

- des infrastructures de marché avec les plates-formes de négociation, au sens de l'article L. 420-1 du code monétaire et financier, ou les systèmes de négociation des internalisateurs systématiques, au sens de l'article L. 533-32 du même code, qui permettent de faciliter l'accord entre le vendeur et l'acheteur ;

- des services de financement participatif avec les activités de conseil en investissements participatifs, au sens de l'article L. 547-1 du code monétaire et financier, et, s'ils facilitent l'octroi de prêts, les services d'intermédiation en financement participatif, au sens de l'article L. 548-1 du même code - de sorte que le financement participatif par l'octroi de dons est inclus dans le champ des services taxables.

Selon les indications fournies à votre rapporteur par le Gouvernement, cette exclusion est justifiée compte tenu de l'objet même de la TSN, à savoir « appréhender uniquement les services pour lesquels les utilisateurs jouent un rôle déterminant dans la création de valeur. Sur cette base, deux catégories de services financiers peuvent être exclus à raison du fait qu'ils ne tirent pas, de manière prédominante, leur valeur de l'activité des internautes ;

« - ceux qui, à l'instar des services de paiement, se limitent à finaliser une transaction déjà établie auparavant entre deux contreparties. Tel est le cas par exemple, des services de postmarché ;

« - ceux pour lesquels l'interface numérique est un élément d'un système plus global visant à assurer la sécurité, la qualité et la transparence des transactions financières. En effet, la valeur essentielle apportée par ces services provient justement de l'environnement sécurisé qu'ils procurent » 62 ( * ) .

De surcroît, il est prévu qu'un arrêté du ministre chargé de l'économie pourra ultérieurement intervenir pour exclure d'autres systèmes de mise en relation dont l'activité est soumise à autorisation et dont l'exécution des prestations est soumise à la surveillance d'une autorité de régulation. De fait, si les éléments qui précèdent précisent la liste des services d'intermédiation exclus des services taxables, cette disposition permet au pouvoir réglementaire d'en compléter l'extension par la suite.

Pour mémoire, le Conseil d'État avait émis un avis défavorable à l'exclusion des services financiers réglementés du champ des services taxables, dans la mesure où « selon les indications données par le Gouvernement, certains de ces services financiers n'entreraient pas dans le champ d'application de la taxe, de sorte qu'une exemption expresse n'est pas nécessaire en ce qui les concerne », tandis qu' « à défaut d'éléments précis sur la nature des autres services visés, ou sur l'intérêt général susceptible de justifier leur exonération, la seule circonstance que ces services d'intermédiation soient des services financiers réglementés n'a pas paru de nature à justifier leur exclusion du champ de la taxe » 63 ( * ) .

L'Assemblée nationale a conservé l'option choisie par le Gouvernement en maintenant dans le dispositif législatif la mention expresse de ces services financiers réglementés.

b) Une extension aux services d'intermédiation en matière de publicité ciblée

Le troisième champ de services d'intermédiation exclus des services taxables n'était pas prévu dans le texte initial (c du 1 du II du nouvel article 299 du CGI).

Il s'agit des places de marchés qui mettent en relation les vendeurs et les acheteurs d'espaces publicitaires . Ces places de marché seraient exclues du champ de la TSN lorsqu'elles n'offrent pas un service relevant du placement de messages publicitaires ciblés au sens du 2 du II du nouvel article 299 du CGI, à savoir qu'elles n'interviennent pas strictement sur les données ou sur le message publicitaire lui-même mais se contentent de faire l'intermédiaire entre l'acheteur et le vendeur.

Selon l'objet de l'amendement, il s'agit ainsi de prévenir le risque de double taxation de la chaîne de valeur de la publicité en ligne, en tant que publicité, d'une part, et de service d'intermédiation, d'autre part.

2. Une précision sur le taux de change applicable

À l'initiative de notre collègue député Joël Giraud, rapporteur du présent projet de loi, la commission des finances de l'Assemblée nationale a modifié la façon dont les sommes encaissées en devises sont converties en euro afin de déterminer l'assiette imposable.

Pour mémoire, le dispositif initial introduit au nouvel article 299 quinquies du CGI indiquait que les sommes encaissées en devises devaient être converties en euro en appliquant le taux de change publié au Journal officiel de l'Union européenne le premier jour de l'année au cours de laquelle la taxe est devenue exigible.

Afin de correspondre davantage à la réalité économique et de prendre en compte la saisonnalité des encaissements caractérisant certains services numériques, l'amendement prévoit que les sommes encaissées en devises doivent être converties en euro sur une base mensuelle , en appliquant le dernier taux de change publié au Journal officiel de l'Union européenne connu au premier jour du mois au cours duquel elles sont encaissées.

Par coordination, il est précisé que les redevables doivent conserver, à l'appui des montants retenus pour déclarer la TSN, le montant encaissé mensuellement en devises et le montant converti, ainsi que le taux de change retenu correspondant.

3. Des précisions relatives à l'information et aux pouvoirs de contrôle de l'administration fiscale

Quatre amendements , dont deux identiques ayant fait l'objet d'un sous-amendement, ont été adoptés afin de renforcer l'information et les pouvoirs de contrôle de l'administration fiscale ainsi que de préciser les conditions de mise en oeuvre de ses pouvoirs de contrôle.

a) Le doublement du délai de prescription, porté de trois ans à six ans

Le premier amendement a été adopté à l'initiative de notre collègue député Jean-Noël Barrot et plusieurs de ses collègues du groupe Mouvement démocrate (Modem) ainsi que de notre collègue Émilie Cariou et de ses collègues du groupe La République en Marche (LaREM), avec un avis favorable du rapporteur, qui l'a sous-amendé pour en améliorer la rédaction.

L'amendement modifie la portée de l'obligation de conservation des informations utilisées par les redevables pour déclarer la TSN , en portant le délai de prescription de trois ans à six ans . Il rétablit à cet effet l'article L. 177 A au sein du livre des procédures fiscales (LPF). En prolongeant de la sorte la durée pendant laquelle le droit de reprise de l'administration fiscale est susceptible de s'exercer, cet amendement étend de facto la durée durant laquelle les données personnelles des utilisateurs devront être conservées par les redevables de la TSN.

Le délai de prescription de droit commun fixé par l'article L. 186 du LPF est de six ans. Par exception, l'article L. 176 du même livre fixe ce délai à trois ans pour les taxes sur le chiffre d'affaires.

De fait, en établissant un délai de prescription plus long, cet amendement distingue donc la TSN du droit commun des taxes sur le chiffre d'affaires ainsi que de l'impôt pour les sociétés, pour lequel l'article L. 169 du LPF prévoit un délai de prescription de trois ans.

Selon l'objet de l'amendement, cette disposition dérogatoire vise à prendre en compte la complexité du contrôle du recouvrement de la TSN, justifiant un délai de reprise prolongé.

b) Le renforcement des pouvoirs d'information de l'administration fiscale

Le deuxième amendement a été adopté à l'initiative de notre collègue député Joël Giraud, rapporteur général. Il complète l'article L. 48 du LPF afin de préciser la portée de l'obligation de conservation des informations utilisées pour déclarer la TSN dans le cas d'un redevable membre d'un groupe ayant opté pour l'option prévue au nouvel article 1693 quater B du code général des impôts.

Par coordination avec ce que le droit en vigueur prévoit pour le régime de groupe au titre de l'impôt sur les sociétés ou pour l'assujettissement à la TVA, il est prévu que l'information relative à la déclaration de la TSN porte sur les montants dont le contribuable serait redevable en l'absence d'appartenance au groupe.

c) Une précision des conditions de mise en oeuvre des pouvoirs de contrôle

Le troisième amendement a été adopté à l'initiative de notre collègue député Joël Giraud.

Le texte initial limitait l'obligation d'adresser une mise en demeure au cas où le redevable aurait répondu de manière insuffisante à la demande d'information de l'administration fiscale sur les éléments retenus par ce dernier dans sa déclaration (nouvel article L. 16 C du LPF). L'amendement étend l'obligation de mise en demeure au cas où le redevable se serait abstenu de répondre à la demande de l'administration , ce qui constitue une mesure de précision visant à renforcer l'information du redevable.

4. La suppression de la déductibilité partielle de la TSN au titre de la « taxe YouTube »

À l'initiative de notre collègue député Joël Giraud, rapporteur général, la déductibilité de la TSN due au titre des services de publicités ciblées de l'assiette de la « taxe YouTube » , prévue à l'article 1609 sexdecies B du CGI, a été supprimée .

Selon l'auteur de l'amendement, cette suppression est justifiée par la nécessité de préserver les recettes du Centre national du cinéma et de l'image animée (CNC), auquel le produit de la « taxe YouTube » est affecté.

5. Des précisions apportées quant aux modalités spécifiques d'application de la TSN dès 2019

À l'initiative de notre collègue député Joël Giraud, rapporteur général, les modalités spécifiques de calcul de la TSN due au titre de 2019 ont été précisées.

Ainsi que cela a été précédemment souligné, à défaut de disposition législative préalable, les redevables pourraient ne pas disposer des données de localisation des utilisateurs français pour la période antérieure à l'entrée en vigueur de la loi. Il s'ensuit une difficulté pour déterminer le pourcentage représentatif et, partant, le montant de TSN dû en 2019.

Pour la résoudre , l'amendement adopté prévoit que le pourcentage représentatif au sens du IV du nouvel article 299 bis du CGI appliqué aux sommes encaissées en 2019 est évalué de la façon suivante :

- pour l'acompte unique correspondant aux sommes encaissées entre le 1 er janvier 2019 et le 30 septembre 2019, à partir des données collectées entre l'entrée en vigueur de la loi et le 30 septembre 2019 ;

- pour la liquidation en avril 2020 du montant de TSN dû au titre de 2019, à partir des données collectées entre l'entrée en vigueur de la loi et le 31 décembre 2019.

Par conséquent, si les sommes encaissées prises en compte dans le calcul de la TSN due au titre de 2019 correspondront effectivement à la totalité de l'exercice - connu à la date de l'acompte unique et réalisé lors de la liquidation -, la part de revenu rattachée à la France conformément au mécanisme prévu au IV du nouvel article 299 bis du CGI sera calculée avec un pourcentage représentatif déterminé sur une partie de l'exercice .

Il s'ensuit que l'assiette comptable prise en compte correspond bien au chiffre d'affaires tiré des services taxables en 2019, mais que la part rattachée à la France pour déterminer l'assiette taxable est calculée au moyen de données partielles.

6. La remise d'un rapport sur l'avancement des négociations à l'OCDE

La commission des finances de l'Assemblée nationale a complété le présent article en prévoyant la présentation au Parlement d'un rapport annuel, avant le 30 septembre, sur l'état des négociations conduites au sein de l'OCDE en vue de mettre en oeuvre une solution coordonnée d'actualisation des règles fiscales internationales en fonction des évolutions économiques et technologiques modernes.

Cet ajout résulte de trois amendements identiques adoptés à l'initiative de notre collègue député Joël Giraud, rapporteur général, conjointement avec Benoît Potterie, rapporteur pour avis au nom de la commission des affaires économiques, de Denis Masséglia, rapporteur pour avis au nom de la commission des affaires étrangères, ainsi que de Jean-Noël Barrot et de plusieurs de ses collègues du groupe Modem.

Dans le détail, ce rapport devrait préciser les éléments suivants :

- pour chaque proposition avancée lors des négociations à l'OCDE, la position de la France, de l'Union européenne et de chaque juridiction fiscale participant aux travaux, assortie de la motivation de chacune de ces positions ;

- l'état d'avancement des négociations et les perspectives d'aboutissement ;

- l'impact budgétaire, fiscal, administratif et économique pour la France et les entreprises françaises des mesures envisagées ;

- l'éventuelle avancée de travaux analogues conduits dans le cadre de l'Union européenne ou tout autre cadre international pertinent.

Ce rapport correspond à une mesure de compromis face à la volonté de plusieurs députés de consacrer dans le dispositif le caractère temporaire de la taxe sur les services numériques. Il vise à permettre au Parlement de suivre l'évolution des négociations à l'OCDE, dans la mesure où le Gouvernement a indiqué que la TSN avait vocation à disparaître à terme au profit d'une solution multilatérale. Il est ainsi précisé que le rapport doit faire état de l'incidence des négociations sur la TSN.

*

À l'initiative de notre collègue député Joël Giraud, rapporteur général, la commission des finances de l'Assemblée nationale a par ailleurs adopté onze amendements de précision rédactionnelle .

B. EN SÉANCE PUBLIQUE

En séance publique, l'Assemblée nationale a adopté cinq amendements , dont quatre amendements identiques et un amendement de précision rédactionnelle du rapporteur.

À l'initiative de nos collègues députés Joël Giraud, rapporteur général, Éric Bothorel et plusieurs de ses collègues du groupe LaREM, Charles de Courson et plusieurs de ses collègues du groupe Libertés et territoires, et Émilie Cariou et plusieurs membres du groupe LaREM, l'Assemblée nationale a adopté quatre amendements identiques , ayant fait l'objet d'un avis favorable du Gouvernement.

Ils concernent le cas des prestations complexes , lorsqu'un service d'intermédiation ou une publicité ciblée inclut des prestations complémentaires accessoires.

Le critère retenu vise à distinguer les prestations indissociables du service taxable des prestations pouvant être qualifiées d'accessoires , selon les critères jurisprudentiels retenus par la Cour de justice de l'Union européenne en matière de TVA 64 ( * ) .

Le I du nouvel article 299 bis est ainsi complété afin de préciser la définition retenue des encaissements versés au titre d'un service taxable, en indiquant :

- pour les services d'intermédiation, que ces encaissements s'entendent de l'ensemble des sommes versées par les utilisateurs de cette interface, à l'exception de celles versées en contrepartie de biens ou de services dont l'achat n'est pas indispensable à l'utilisation de l'interface et n'en permet pas une utilisation dans de meilleures conditions ;

- pour la publicité ciblée et la vente de données, que ces encaissements s'entendent de l'ensemble des sommes versées par les annonceurs ou leurs mandataires en contrepartie de la réalisation effective du placement des messages publicitaires ou permettant de réaliser un tel placement dans de meilleures conditions.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

A. UNE TAXE NATIONALE SUR LES SERVICES NUMÉRIQUES, SEULE SOLUTION DANS L'ATTENTE D'UN ACCORD INTERNATIONAL

1. Envisager une solution nationale à défaut d'accord européen

La taxe sur les services numériques (TSN), proposée par le présent article, décline, à une échelle nationale, la proposition de directive de la Commission européenne présentée le 21 mars 2018 65 ( * ) .

Une telle taxe constituait la solution de court terme envisagée par la Commission européenne, en parallèle d'une solution de long terme tendant à compléter la définition d'établissement stable avec un critère de présence numérique significative. À l'initiative de votre rapporteur, en sa qualité de rapporteur général, le Sénat avait adopté une résolution européenne 66 ( * ) apportant son soutien à ces deux propositions, tout en faisant part d'indispensables axes d'amélioration 67 ( * ) , en particulier s'agissant de la TSN.

Initiée puis soutenue par la France, la proposition d'une TSN européenne s'est toutefois heurtée le 12 mars dernier à l'opposition de quatre États membres au Conseil 68 ( * ) . C'est pourquoi le Gouvernement a décidé de faire « cavalier seul » sur ce sujet.

De fait, la TSN proposée par le présent article reprend l'économie générale du dispositif proposé par la Commission européenne .

Les analyses de votre rapporteur, formulées l'an dernier en sa qualité de rapporteur général, demeurent d'actualité quant à la taxe nationale, en particulier s'agissant de son champ réel : parfois qualifiée, à tort, de « taxe GAFA », elle ne vise en réalité qu'une partie des services numériques, caractérisés par la participation directe de l'utilisateur dans la création de valeur. C'est le « travail gratuit » des utilisateurs qui est ici visé. Sont donc exclus la vente en ligne pour compte propre ainsi que la fourniture de contenus numériques. En d'autres termes, Amazon , pour ses activités de vente directe, et Netflix n'y seraient, par exemple, pas assujettis.

Cependant, la transcription de la proposition de directive en dispositif national n'est pas exempte de difficultés , dans la mesure où les deux propositions n'ont pas la même portée juridique au sein de la hiérarchie des normes. En effet, la mesure nationale proposée est soumise aux exigences du droit de l'Union européenne et ne saurait prévaloir sur les conventions fiscales conclues entre États membres, à la différence de la proposition de directive précitée.

La TSN proposée diffère ainsi sur au moins trois points de la proposition de la Commission européenne .

Deux d'entre eux tiennent à des choix techniques différents d'assiette :

- d'une part, si la Commission européenne retenait dans sa proposition initiale la vente de données générées à partir des informations fournies par les utilisateurs, le présent article retient uniquement la vente de données à des fins publicitaires, conformément à l'option in fine retenue au niveau européen à l'issue des échanges techniques au sein du Conseil, et l'inclut dans la catégorie des services de publicités ciblées, ce qui exclut du champ de la taxe les ventes de données à des fins industrielles et d'amélioration de la qualité des services et des produits ;

- d'autre part, en matière de services d'intermédiation, le critère proposé pour déterminer la localisation de la fourniture du service est fonction du nombre d'opérations incluant au moins un utilisateur situé en France, tandis que la proposition de directive appréciait le nombre d'utilisateurs ayant conclu des opérations.

Comme nous le détaillerons par la suite, le critère retenu par la France peut en pratique se traduire par une situation de double imposition, dans l'hypothèse où l'opération serait conclue par un utilisateur situé en France avec un autre utilisateur localisé dans un pays dans lequel serait également instituée une taxe sur les services numériques.

La troisième différence modifie plus largement la portée de la taxe proposée puisqu'elle concerne le seuil d'assujettissement . La proposition de directive retenait aussi deux seuils cumulatifs mais appréciés de façon distincte : un seuil de chiffre d'affaires total au niveau mondial de 750 millions d'euros et un seuil de chiffre d'affaires au niveau européen applicable au seul titre des services numériques relevant du périmètre de la taxe et fixé à 50 millions d'euros. Le dispositif proposé par le présent article rompt avec cette logique, en appréciant le seuil mondial au seul regard des revenus réalisés au titre des services numériques taxables .

Cette différence correspond avant tout à une volonté de sécuriser le dispositif d'un point de vue juridique au regard du principe d'égalité devant l'impôt. En effet, le critère de seuil est justifié par le Gouvernement à l'appui de considérations économiques 69 ( * ) propres au secteur numérique distinguant les grandes entreprises des autres acteurs - existence de barrières à l'entrée, d'effets de réseau et de rendements croissants. De ce point de vue, seule une situation différente permet l'application d'un traitement différent, ce qui rend nécessaire de prendre en compte les seuls revenus tirés des activités numériques.

En outre, en retenant un seuil de chiffre d'affaires au titre des services numériques fournis en France de 25 millions d'euros, le Gouvernement a choisi un seuil proportionnellement plus élevé que celui retenu dans la proposition de directive 70 ( * ) . Il s'agit d'ailleurs d'une différence notable avec les projets de nos voisins européens, comme l'Italie ou l'Espagne, même si un seuil analogue a été retenu dans l'avant-projet britannique - voir l'encadré présenté en première partie.

Le ministre de l'économie et des finances Bruno Le Maire, a justifié ce choix devant la commission des finances de l'Assemblée nationale, en indiquant que « nous avons choisi un seuil correspondant à la moitié du chiffre d'affaires retenu au niveau européen sans le calquer sur la part de la richesse française dans la richesse européenne. Ce seuil me semble raisonnable. [...] À trop baisser le seuil, on risquerait d'englober dans le champ de la taxe un nombre important de filiales françaises de grands groupes qui réalisent un chiffre d'affaires mondial supérieur à 750 millions d'euros » 71 ( * ) .

Il en résulte par conséquent une forte concentration du nombre de groupes potentiellement assujettis à la taxe, estimé à une trentaine , dont seulement un groupe ayant son siège social en France 72 ( * ) . De surcroît, comme l'a souligné Bruno Le Maire, ministre de l'économie et des finances, devant l'Assemblée nationale, plus de 80 % du rendement attendu reposera sur des entreprises étrangères 73 ( * ) .

2. Répondre à un double objectif de rendement et de juste répartition de la charge fiscale