B. PRINCIPALES OBSERVATIONS DE VOS RAPPORTEURS SPÉCIAUX

1. L'année 2018 est marquée par une baisse des crédits en exécution plus forte que prévue, après une année de hausse en 2017

Alors que l'année 2017 avait été marquée par une exécution des crédits en hausse de 2 %, l'année 2018 renoue avec les années antérieures de baisse , avec une diminution plus forte que celle initialement prévue en loi de finances initiale (- 1,66 % contre - 0,77 % en LFI).

Trois raisons principales expliquent cette baisse :

- des dépenses de personnel inférieures à la prévision (cf. infra ) ;

- des aides moins élevées que prévu pour les débitants de tabac , même si les aides à la sécurité des débits de tabac ont augmenté par rapport à l'année 2017. À cet égard, vos rapporteurs spéciaux rappellent à nouveau que ces aides n'ont que peu à voir avec les missions de la DGDDI et devraient plutôt être rattachées à la mission « Économie » ;

- le report de dépenses d'investissement pour les programmes 302 (immobilier, informatique et moyens de surveillance aériens) et 218 (immobilier).

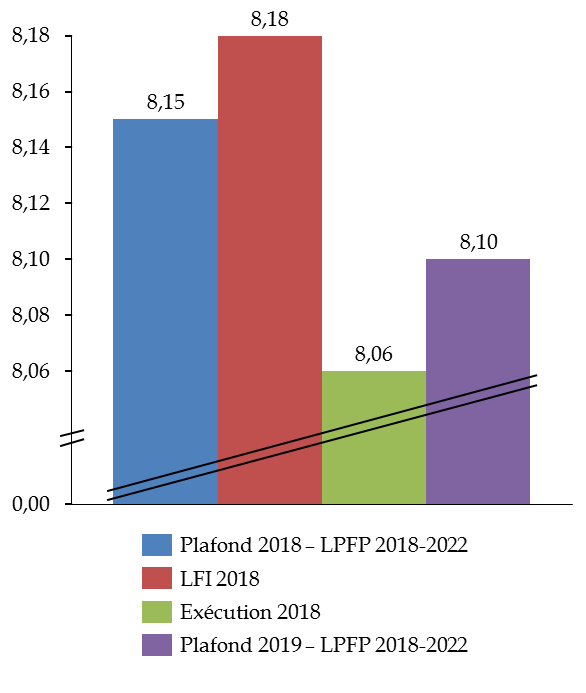

Ainsi, alors que le plafond des crédits de paiement (hors CAS « Pensions ») alloués à la mission dépassait celui inscrit dans la loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022 (LPFP 2018-2022), cette exécution inférieure à la prévision lui a permis de le respecter.

Plafond des crédits de paiement inscrits

dans

la LPFP 2018-2022 et exécution 2018

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

2. La mission contribue à l'objectif de réduction de la masse salariale de l'État

Les dépenses de personnel constituent le premier enjeu de la mission « Gestion des finances publiques et des ressources humaines » puisqu'elles représentent plus de 80 % des crédits de la mission. En termes de rémunération, le programme 156 est le sixième plus grand programme du budget de l'État, mais le seul, parmi ceux qui dépassent le milliard d'euros, à constater une baisse entre 2017 et 2018 (- 24 millions d'euros).

La mission continue ainsi de contribuer à la réduction de la masse salariale de l'État . Le schéma d'emplois inscrit en loi de finances initiale prévoyait une baisse de 1 450 ETP, un objectif similaire à la cible atteinte en 2017 (1 488 ETP). La réalisation de ce schéma d'emplois reposait principalement sur la DGFiP (- 1 600 ETP) , même si près de 500 ETP avaient été préservés dans la perspective de la mise en oeuvre du prélèvement à la source. A contrario , il était prévu que les effectifs de la DGDDI augmentent de 200 ETP, dans la lignée des années précédentes (250 ETP en 2017, 285 en 2016). Ces créations nettes, dans le cadre du plan de lutte contre le terrorisme (PLAT) et de la préparation à la sortie du Royaume-Uni de l'Union européenne, devraient se prolonger en 2019 (+ 250 ETP selon la loi de finances initiale).

La sur-exécution du schéma d'emplois (- 1 902 ETP) est principalement due à la DGFiP (438 emplois supprimés en plus). Dans sa note d'analyse de l'exécution budgétaire, la Cour des comptes souligne que cette sur-exécution est inédite, la DGFiP ayant eu tendance ces dernières années à recruter en fin d'année pour saturer son schéma d'emplois. Le schéma d'emploi du programme 218 a également été sur-exécuté (15 emplois supprimés en plus), du fait de difficultés de recrutement. Quant à la DGDDI, elle a respecté, à un emploi supplémentaire près, son schéma d'emplois. Vos rapporteurs spéciaux regrettent toutefois que les besoins en équipement de ces recrutements aient été mal anticipés, conduisant à des dépenses de fonctionnement supérieures de 8,3 % aux prévisions inscrites en LFI. Elles ont cependant été contenues par la diminution de la surface d'occupation par agent, la DGDDI faisant partie des quelques services de l'État à respecter le ratio d'occupation de 12 m². Au total, la réduction des effectifs ayant été partiellement compensée par des mesures salariales, la baisse des dépenses de personnel est néanmoins demeurée relativement modeste (- 0,5 %).

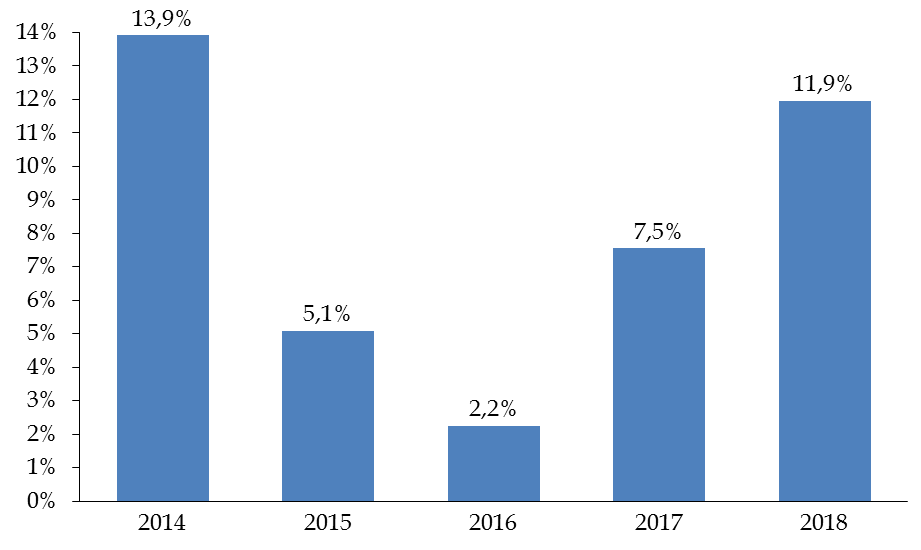

Enfin, alors que vos rapporteurs spéciaux avaient constaté une meilleure anticipation des départs en retraite en 2015 et en 2016, 2018 poursuit la tendance observée en 2017, celle d'un écart de plus en plus élevé entre prévision et exécution, à nouveau majoritairement dû à la DGFiP. Ainsi, il y a eu 11,9 % de départs à la retraite en plus que prévu en 2018.

Écart entre les prévisions et

réalisations des départs en retraite

au sein de la

mission

Source : commission des finances du Sénat, d'après les documents budgétaires

Conséquence, pour partie seulement, de cette sur-exécution des schémas d'emplois, l'écart structurel qui existe depuis 2014 entre les plafonds d'emplois prévu et exécuté (en ETPT) s'est légèrement accru en 2018 . Si vos rapporteurs notent que l'article 11 159 ( * ) de la LPFP 2018-2022, adopté à l'initiative de la commission des finances du Sénat, a conduit le ministère a abaissé dès la loi de finances rectificative pour 2018 le plafond des emplois, de sorte que l'écart entre le plafond révisé et la consommation effective ne se soit finalement élevé qu'à 1,6 %, ils recommandent à nouveau de mieux adapter les plafonds d'emplois aux crédits ouverts.

Plafonds d'emplois de la mission « Gestion

des finances publiques

et des ressources humaines »

( en ETPT )

|

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Plafond d'emplois de la mission prévu en LFI |

134 746 |

131 862 |

129 296 |

128 023 |

126 356 |

|

Plafond d'emplois de la mission exécuté |

131 575 |

128 875 |

126 699 |

125 370 |

123 493 |

|

Écart |

- 2,35 % |

-2,27 % |

-2,01 % |

-2,07 % |

-2,27 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

3. Le développement des projets informatiques pose des enjeux de pilotage et de personnel pour les ministères économiques et financiers

La mise en oeuvre du prélèvement à la source (PAS), grand projet de l'année 2018 pour la DGFiP, a nécessité la mobilisation du personnel, l'adaptation de ses procédures et la conduite de lourdes opérations sur les systèmes d'information. Le coût total de ce projet s'élèverait à 178 millions d'euros à la fin de l'année 2018, soit 25 % de plus que le coût estimé au printemps 2017 et 8 % de plus qu'à l'automne 2017, après le report de la réforme. Vos rapporteurs spéciaux estiment que ce dépassement est relativement contenu, eu égard à l'ampleur de la réforme menée et compte tenu de son exécution globalement satisfaisante . Pour la Cour des comptes, qui a examiné les systèmes d'information de la DGFiP et de la DGDDI, ces résultats plutôt positifs sont dus à la mise en place d'un dispositif de pilotage spécifique et d'un suivi de haut niveau.

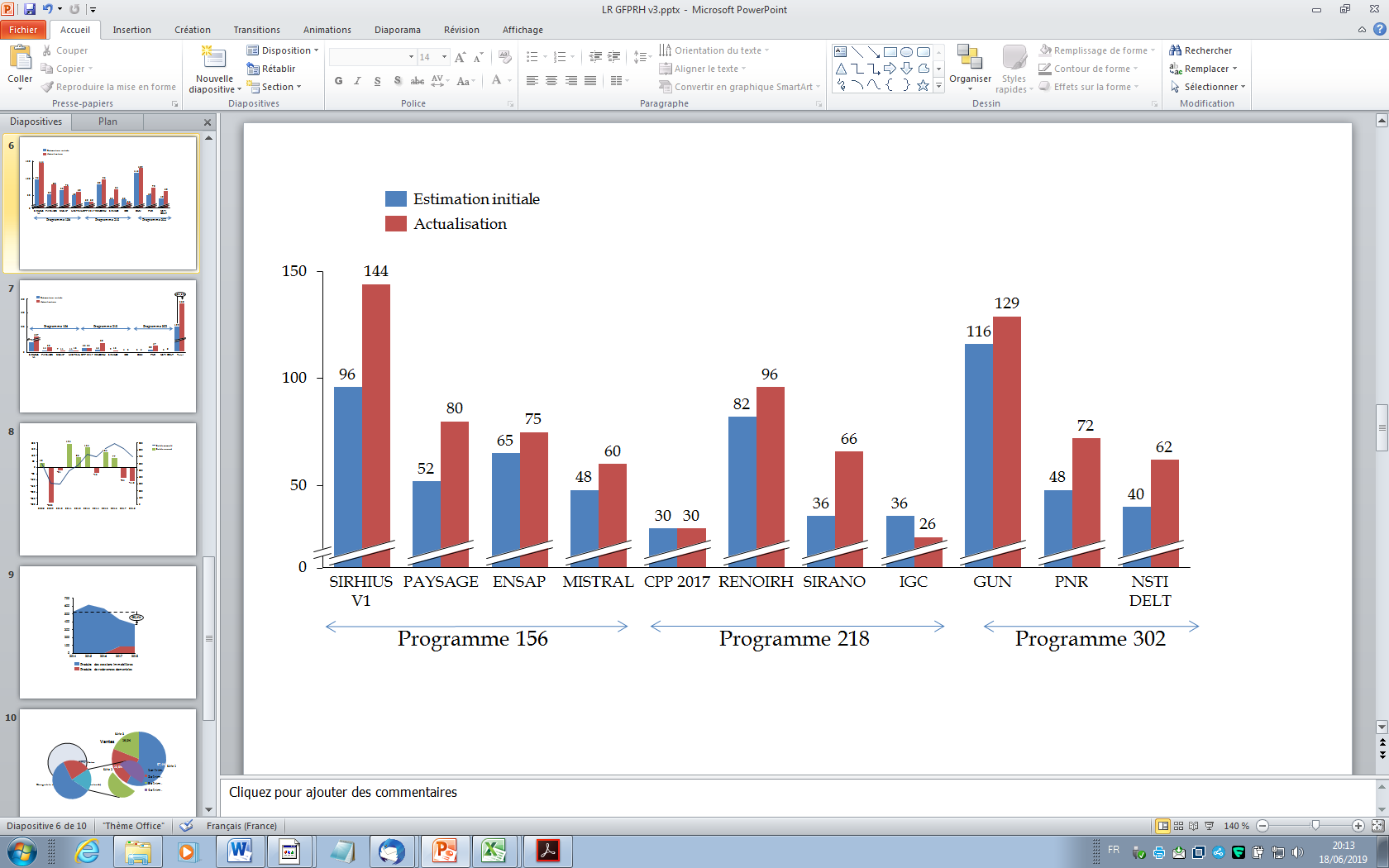

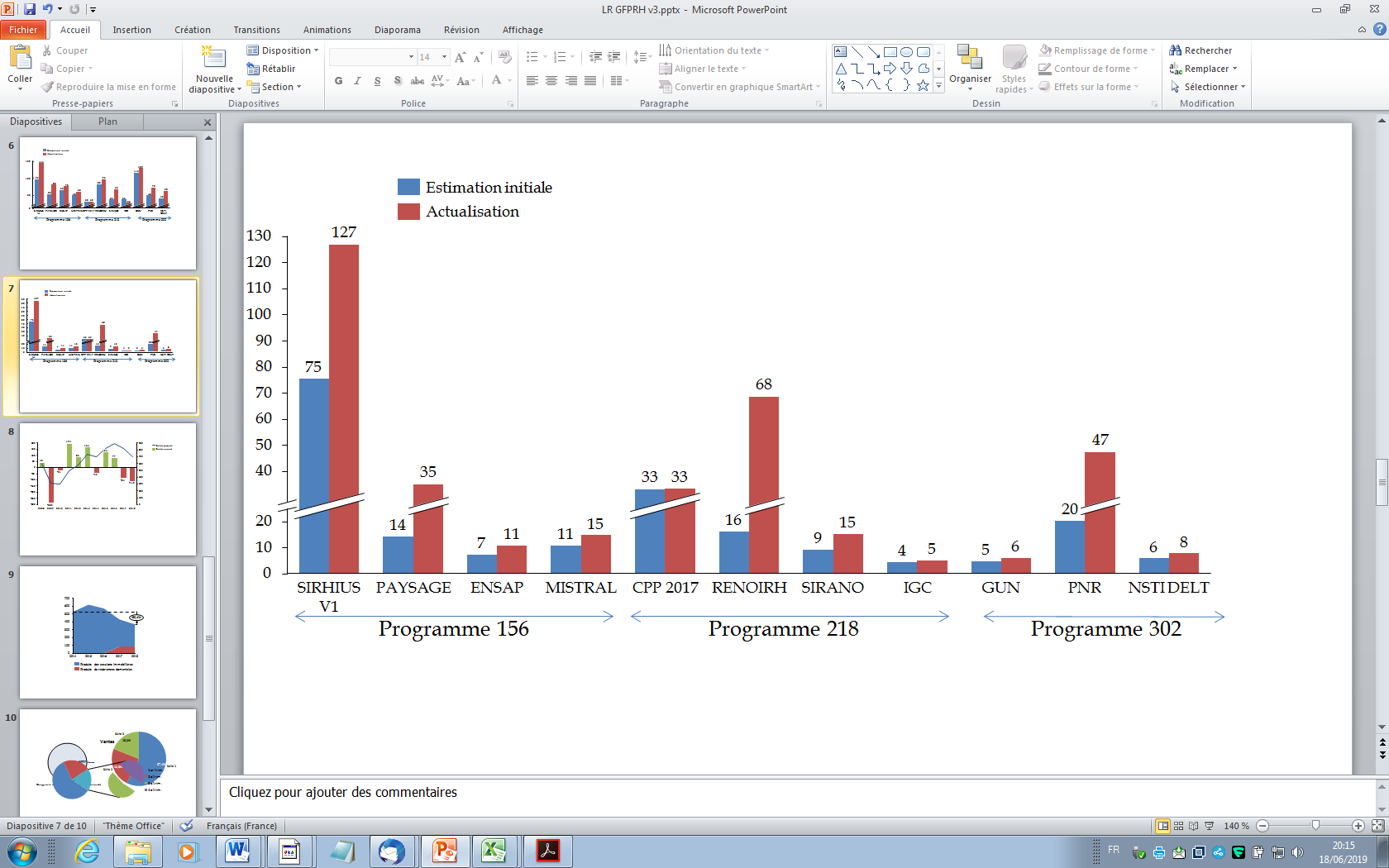

Toutefois, vos rapporteurs spéciaux souhaitent attirer l'attention sur la conduite des autres projets informatiques de la mission « Gestion des finances publiques et des ressources humaines », qui connaissent eux des dépassements de délais et de coûts relativement élevés , alors même que la plupart d'entre eux sont beaucoup plus modestes. Cela montre que la DGFiP, la DGDDI et le secrétariat des ministères économiques et financiers connaissent quelques difficultés à mener à bien ces projets en tenant les budgets et les délais impartis. Ainsi, on constate un dépassement moyen des délais de 33 % et un dépassement moyen des coûts de 83 %. À cet égard, la commission des finances du Sénat a demandé à la Cour des comptes la réalisation, en application de l'article 58-2 de la loi organique du 1 er août 2001 relative aux lois de finances, d'une enquête portant sur le pilotage par l'État des grands projets informatiques (mai 2020). Vos rapporteurs spéciaux réitèrent donc leur appel à la vigilance , alors que la mission représente à elle seule 15 % des projets informatiques de l'État et 20 % des dépenses.

Projets informatiques : délais prévus et délais actualisés

( en mois )

Source : commission des finances du Sénat, d'après les documents budgétaires

Projets informatiques : coûts prévus et coûts actualisés

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Vos rapporteurs spéciaux s'étaient également inquiétés de la capacité de l'administration à attirer et à fidéliser les profils de haut niveau dans le domaine informatique et deux amendements au projet de LFI pour 2018 avaient ainsi été déposés. Le rapport de la Cour des comptes sur les systèmes d'information de la DGFiP et de la DGDDI confirme le constat de vos rapporteurs spéciaux : 35 % et 80 % des postes d'informaticiens ouverts à la DGFiP et à la DGDDI ces trois dernières années n'ont pas pu être pourvus d'autant que, en raison de freins internes, les deux directions n'ont pu recourir que marginalement à des contractuels. Le recrutement de personnels compétents pour conduire les projets informatiques des deux directions qui supportent la collecte de la majorité des recettes publiques demeure donc un enjeu essentiel, que vos rapporteurs spéciaux suivront avec attention.

4. L'amélioration des indicateurs de performance doit être poursuivie

Au sein de la mission « Gestion des finances publiques et des ressources humaines », les indicateurs du programme 156 avaient fait l'objet d'une révision à l'occasion de l'exercice 2018. Vos rapporteurs spéciaux regrettent toutefois que la mission ait retenu un indicateur portant sur le taux de déclaration et de recouvrement spontané, constamment supérieur à 99 %, et non un indicateur portant sur le taux net de recouvrement des droits et pénalités sur les créances de contrôle fiscal, qui stagne autour des 65 % depuis plusieurs années. Cela aurait été d'autant plus pertinent que vos rapporteurs spéciaux relèvent que les indicateurs ayant trait à la lutte contre la fraude, s'ils atteignent pour la plupart leurs cibles, stagnent voire diminuent par rapport aux années antérieures. C'est pourtant dans ces actions que se mesure la capacité des administrations de réseaux des ministères économiques et financiers à remplir leurs missions.

Depuis 2015, la Cour des comptes recommande dans ses notes d'analyse de l'exécution budgétaire d'harmoniser les trois indicateurs portant sur la fiscalité des entreprises des programmes 156 et 302. Un tel rapprochement n'a été opéré que pour un seul indicateur, celui du coût de collecte des recettes douanières et fiscales. Des divergences de périmètre et de modalités de calcul demeurent pour les indicateurs relatifs au civisme fiscal et au contrôle des fraudes graves, ce qui rend plus difficile une appréciation globale de l'action de la DGFiP et de la DGDDI. Toutefois, un indicateur commun sur le civisme fiscal est annoncé pour le projet de loi de finances pour 2020, une évolution qui sera suivie par vos rapporteurs spéciaux.

Vos rapporteurs spéciaux regrettent enfin qu'il n'y ait pas d'indicateur permettant de mesurer les efforts de réorganisation de la DGFiP et de la DGDDI, un chantier de long-terme pour réduire la dépense publique. Ces efforts ont pourtant un impact sur l'ensemble des titres de dépenses de la mission. 188 postes comptables ont été fermés en 2018, un nombre similaire aux années précédentes (198 en 2016, 179 en 2017). Toutefois, ces fermetures se décident bien souvent au gré des circonstances (ex. départs en retraite), sans qu'il n'y ait parfois d'effets sur les coûts, par exemple immobiliers. Le ministère de l'action et des comptes publics a fait part de son attention de modifier son approche, en adoptant une démarche qui serait davantage pluriannuelle et concertée, afin de donner plus de visibilité aux acteurs du réseau et aux collectivités territoriales. C'est le sens, en tout cas, du courrier envoyé par le ministre de l'action et des comptes publics aux élus le 6 juin 2019, qui doit marquer le lancement de cette nouvelle étape dans la réorganisation de la DGFiP ; un processus que vos rapporteurs spéciaux suivront avec attention . Selon le ministre, il s'agit de concilier les nouveaux modes d'organisation du travail (ex. dématérialisation des démarches, travail à distance) et l'évolution des missions de la DGFiP (prélèvement à la source, réforme de la fiscalité locale) aux exigences d'accessibilité des services publics et d'amélioration des prestations offertes tant aux particuliers qu'aux collectivités locales . Vos rapporteurs spéciaux souhaiteraient en outre que l'impact de cette réorganisation sur les crédits de la mission soit mieux documenté. Les objectifs de la DGDDI en termes de réorganisation ont quant à eux été décalés à 2020.

* 159 L'article 11 de la loi 2018-32 de programmation pluriannuelle des finances publiques pour les années 2018 à 2022 dispose que « à compter de l'exercice 2019, le plafond des autorisations d'emplois prévu en loi de finances initiale, spécialisé par ministère, conformément à l'article 7 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances, ne peut excéder de plus de 1 % la consommation d'emplois constatée dans la dernière loi de règlement, corrigée de l'incidence des schémas d'emplois, des mesures de transfert et des mesures de périmètre intervenus ou prévus ».